Tamaño y Participación del Mercado de Tableros de Yeso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

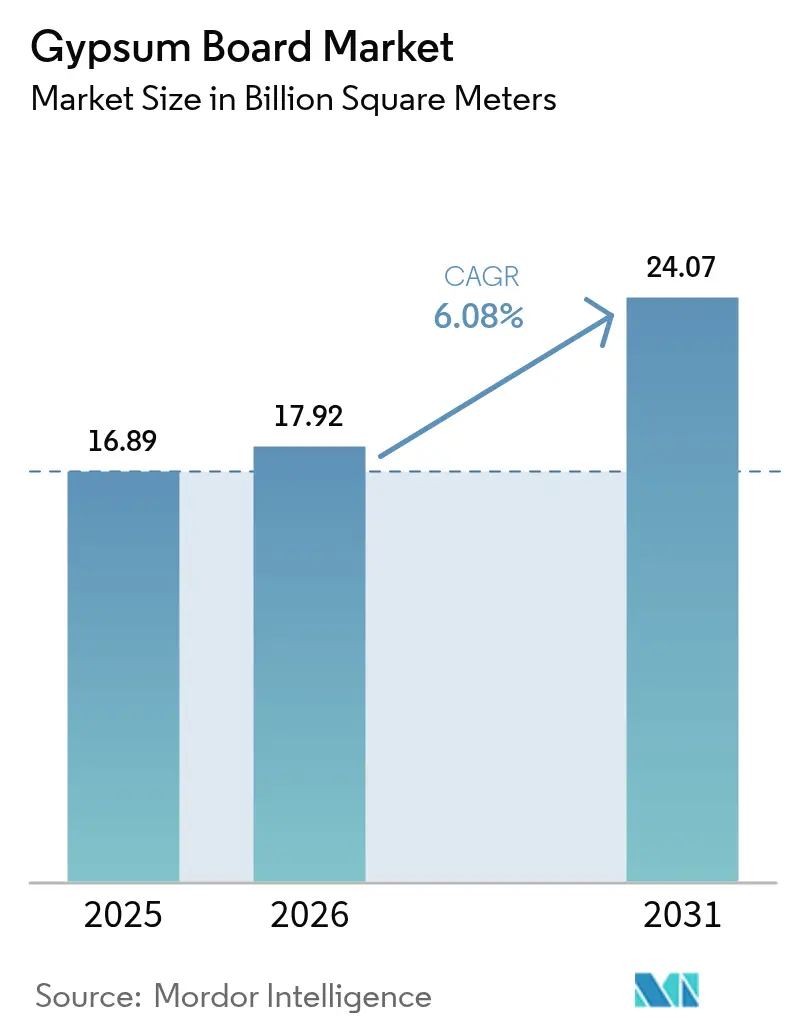

| Volumen del Mercado (2026) | 17.92 Mil millones de metros cuadrados |

| Volumen del Mercado (2031) | 24.07 Mil millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tableros de Yeso por Mordor Intelligence

El tamaño del Mercado de Tableros de Yeso en 2026 se estima en 17,92 mil millones de metros cuadrados, creciendo desde el valor de 2025 de 16,89 mil millones de metros cuadrados, con proyecciones para 2031 que muestran 24,07 mil millones de metros cuadrados, creciendo a una CAGR del 6,08% durante el período 2026-2031. Los mandatos vigentes en materia de seguridad contra incendios y eficiencia energética anclan la demanda, mientras que el auge de la construcción en Asia-Pacífico, la crónica escasez de vivienda en América del Norte y el endurecimiento de las normativas sobre carbono incorporado en Europa configuran el panorama competitivo. Los proyectos de ampliación de capacidad en Texas y Montreal ilustran cómo los productores equilibran la disciplina de costos con las inversiones en sostenibilidad. Mientras tanto, el avance hacia soluciones ligeras y pre-decoradas ayuda a los contratistas a mitigar la escasez de mano de obra, y las materias primas recicladas o sintéticas ganan importancia estratégica a medida que las centrales eléctricas de carbón se retiran más rápido de lo previsto. La incursión del fibrocemento en zonas húmedas mantiene los precios en niveles racionales, aunque los amplios programas de renovación de infraestructuras continúan respaldando el crecimiento del volumen en el mercado de tableros de yeso.

Conclusiones Clave del Informe

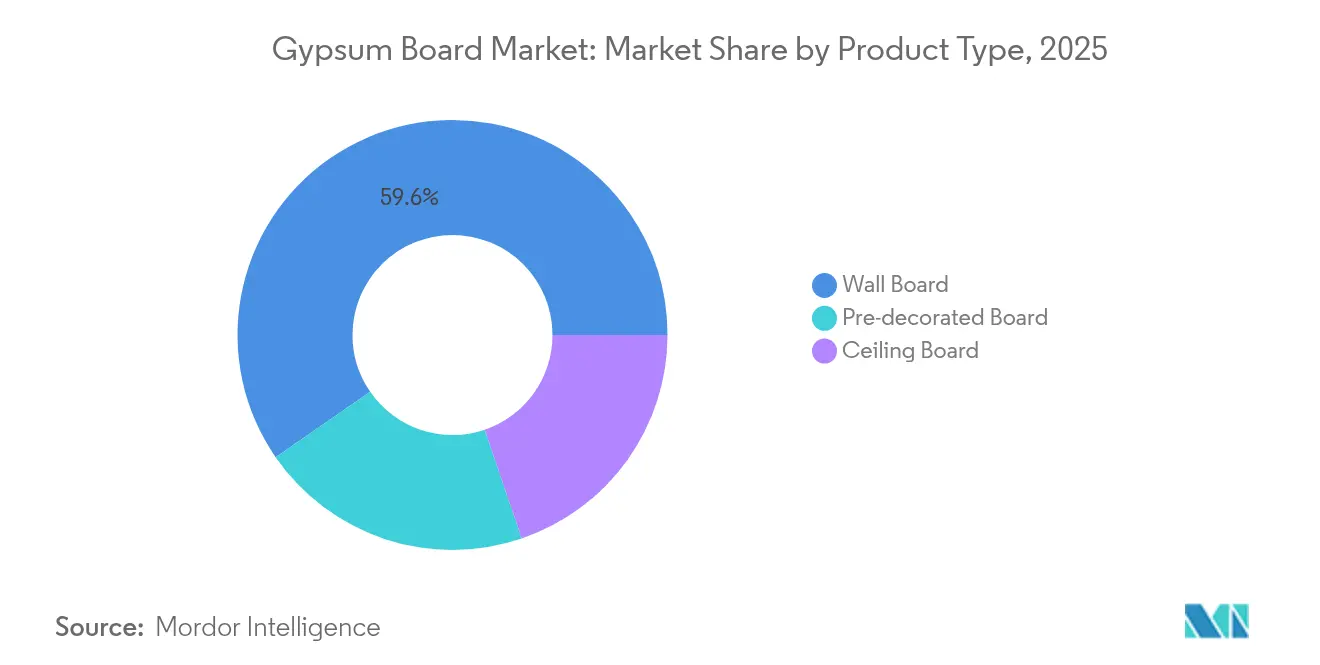

- Por tipo de producto, el tablero de pared lideró con el 59,62% de la participación del mercado de tableros de yeso en 2025, mientras que se proyecta que el tablero pre-decorado registre una CAGR del 7,39% hasta 2031.

- Por materia prima, el yeso natural representó el 69,55% del tamaño del mercado de tableros de yeso en 2025, mientras que el yeso sintético FGD está previsto que se expanda a una CAGR del 6,78% hasta 2031.

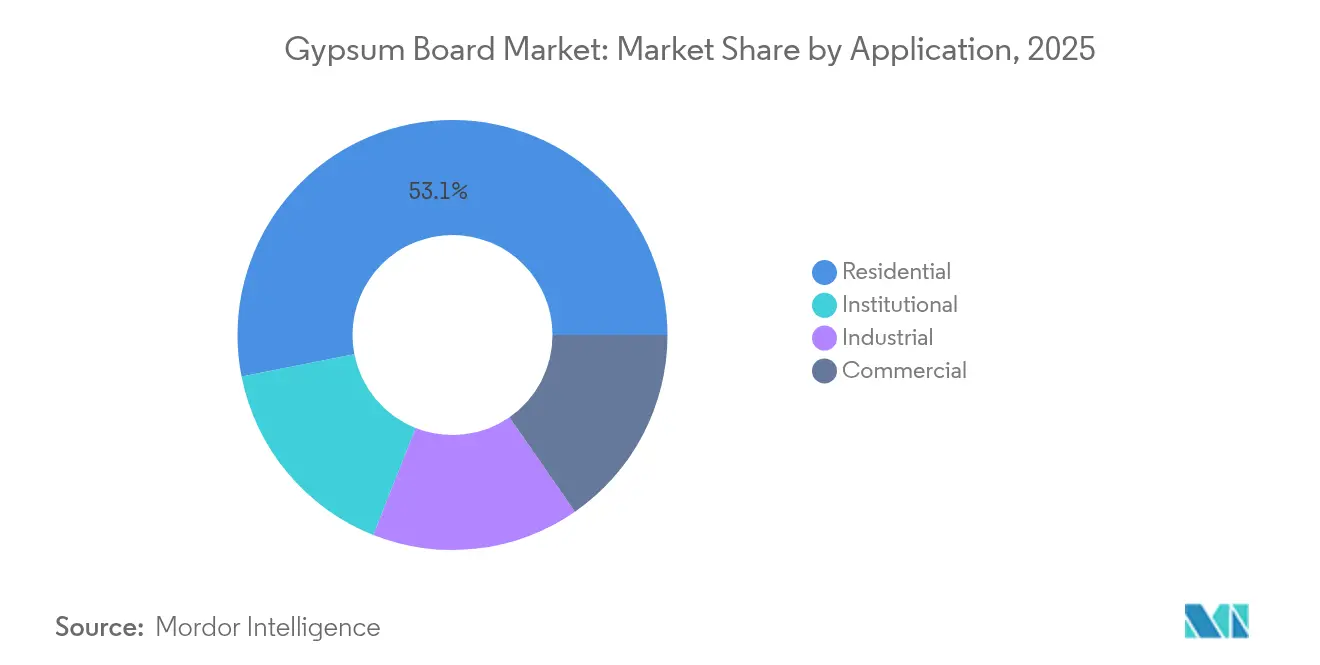

- Por aplicación, la construcción residencial captó el 53,10% del tamaño del mercado de tableros de yeso en 2025; los proyectos institucionales avanzan a una CAGR del 7,08% entre 2026 y 2031.

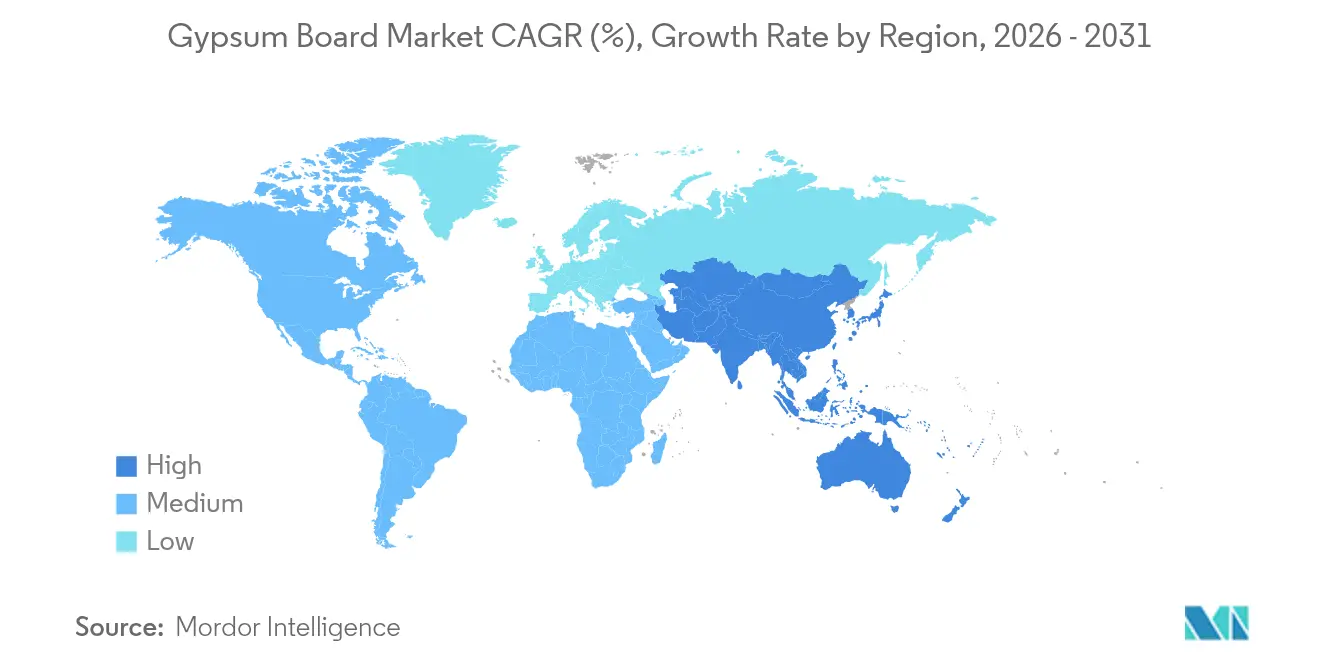

- Por geografía, Asia-Pacífico dominó con el 46,10% de la participación del mercado de tableros de yeso en 2025 y se prevé que crezca a una CAGR del 7,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tableros de Yeso

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción residencial en APAC | +2.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Aceleración de la ola de renovación y remodelación en mercados maduros | +1.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición hacia soluciones de tablaroca ligeras y de alta resistencia | +1.2% | Global | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para edificios resistentes al fuego, con aislamiento acústico y eficiencia energética | +1.0% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Disponibilidad de yeso sintético (FGD) con ventaja de costos | +0.9% | Núcleo de América del Norte, limitado en la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción Residencial en APAC

La rápida migración urbana impulsa a los promotores hacia la vivienda de alta densidad, y los sistemas de tableros de yeso contribuyen a acortar los ciclos de acabado interior en comparación con el enlucido húmedo. Aunque la producción total de cemento en China cayó un 10% en 2024, los volúmenes de tableros de pared se mantuvieron resilientes porque los promotores se centraron en acelerar los trabajos de acabado para liberar flujos de caja. Los programas de vivienda respaldados por el gobierno de India añaden una demanda de base estable, mientras que los megaproyectos del Sudeste Asiático especifican yeso por su comprobada resistencia al fuego en escuelas y centros de transporte. La escasez de mano de obra en toda la región refuerza el atractivo de los tableros acabados en fábrica que reducen los oficios en obra.

Aceleración de la Ola de Renovación y Remodelación en Mercados Maduros

El gasto en renovación en los Estados Unidos ascendió a 509 mil millones de USD en 2025, revirtiendo dos años de contracción. El cuarenta por ciento de las viviendas estadounidenses son anteriores a 1970, por lo que las sustituciones de paredes se alinean con normativas más estrictas de protección contra incendios y aislamiento, lo que impulsa directamente la demanda de yeso. Los propietarios gastaron un promedio de 4.700 USD en mejoras interiores, con tableros resistentes al moho y a la humedad en los primeros puestos de las listas de compras. Mandatos de rehabilitación similares en la UE catalizan pedidos de paneles de alto rendimiento que combinan mejoras térmicas y acústicas. Estas dinámicas sostienen una base de volumen estable para el mercado de tableros de yeso durante las desaceleraciones económicas.

Transición hacia Soluciones de Tablaroca Ligeras y de Alta Resistencia

El ochenta por ciento de los contratistas a nivel mundial reportan déficits de mano de obra cualificada, lo que convierte la reducción del peso de los tableros en una palanca de productividad. Las nuevas formulaciones reducen entre un 20 y un 30% la masa de los paneles, facilitando su manejo sin comprometer las clasificaciones de resistencia al fuego. Los tableros reforzados con fibra de vidrio con clasificación de exposición superior a dos horas amplían los casos de uso donde antes bastaban los productos Tipo X. La integración con construcciones de madera maciza también reduce el carbono incorporado total hasta en un 75% en comparación con los revestimientos de hormigón convencionales[1]USG, "Hormigón de Yeso en la Construcción con Madera Maciza," usg.com. Las líneas de investigación y desarrollo priorizan así ofertas más ligeras pero más resistentes que reposicionan el mercado de tableros de yeso para las técnicas constructivas en evolución.

Incentivos Gubernamentales para Edificios Resistentes al Fuego, con Aislamiento Acústico y Eficiencia Energética

Los estándares federales P100 dictan un rendimiento riguroso de los sistemas interiores para todas las propiedades civiles estadounidenses y estimulan la adopción de tableros especiales que cumplen los umbrales especificados de resistencia al fuego y acústica. La AB-2446 de California tiene como objetivo una reducción del 40% en la intensidad de carbono de los materiales de construcción para 2035, lo que fomenta las innovaciones en yeso de bajo carbono. Políticas similares en Francia bajo la RE2020 se endurecen cada tres años y elevan aún más la propuesta de valor de las líneas CarbonLow y similares. A medida que los incentivos se extienden a Asia-Pacífico, los redactores de especificaciones consideran cada vez más el yeso como una solución multipropósito, ampliando la presencia institucional del mercado de tableros de yeso.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del yeso natural y la energía | -1.4% | Global, aguda en regiones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Creciente penetración del fibrocemento y otros paneles alternativos | -0.8% | América del Norte y APAC, limitado en la UE | Mediano plazo (2-4 años) |

| Mandatos de neutralidad de carbono que incrementan el escrutinio del carbono incorporado | -0.6% | Núcleo de la UE, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Yeso Natural y la Energía

La producción de yeso extraído alcanzó 22 millones de toneladas en los Estados Unidos durante 2024, pero los costos unitarios variaron ampliamente según la profundidad de la mina y la distancia de acarreo. La calcinación depende en gran medida del gas natural, lo que hace que los precios de los tableros sean sensibles a las fluctuaciones del combustible. A medida que el desmantelamiento de las centrales de carbón elimina el suministro sintético, las plantas recurren a yacimientos ubicados más lejos, lo que incrementa los costos de flete y amplifica el riesgo de costos[2]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales 2025: Yeso," pubs.usgs.gov. Los hornos de alta eficiencia energética y los centros de almacenamiento regionales amortiguan parcialmente el impacto, aunque la volatilidad de los insumos sigue recortando la trayectoria de crecimiento del mercado de tableros de yeso en el corto plazo.

Creciente Penetración del Fibrocemento y Otros Paneles Alternativos

Los tableros resistentes al impacto y al agua se comercializan ahora con clasificaciones de resistencia al fuego comparables a las del yeso, erosionando una de las ventajas competitivas históricas del yeso. Los proyectos de atención sanitaria y educación especifican cada vez más conjuntos de paredes híbridos, lo que lleva a los proveedores de yeso a acelerar las estrategias de diferenciación de productos. Aunque la sustitución sigue siendo una amenaza minoritaria, no deja de restar impulso a mediano plazo al mercado de tableros de yeso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Tablero de Pared se Enfrenta a la Disrupción del Tablero Pre-Decorado

El tablero de pared mantuvo el 59,62% de la participación del mercado de tableros de yeso en 2025, sostenido por la aceptación universal en interiores residenciales donde el costo y el cumplimiento normativo impulsan la especificación. Sin embargo, se prevé que los paneles pre-decorados registren una CAGR del 7,39% hasta 2031, una velocidad superior en más de un punto porcentual a la del mercado de tableros de yeso en su conjunto.

Los segmentos premium favorecen ahora los tableros modificados para resistir el moho, la humedad o el impacto, como PURPLE XP, con un precio un 20-30% superior al del Tipo X genérico, aunque a menudo se seleccionan para cocinas, baños y pasillos de atención sanitaria donde el tiempo de inactividad es costoso. Los fabricantes combinan estos atributos con revestimientos de fábrica para capturar valor en segmentos de mayor margen. A medida que los contratistas buscan cada vez más entregas «listas para pintar», los formatos pre-decorados están en posición de ampliar su participación dentro del mercado de tableros de yeso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Liderazgo del Yeso Natural es Desafiado por la Transición hacia el Sintético

La roca natural aportó el 69,55% de la materia prima al tamaño del mercado de tableros de yeso en 2025, aunque los productores dependientes se enfrentan a la exposición a la variabilidad de la ley del mineral y a los costos logísticos del diésel. El yeso sintético FGD, aunque frenado por el cierre de centrales de carbón, sigue proyectándose para crecer a una CAGR del 6,78% a medida que las plantas se reconvierten para una mayor compatibilidad de alimentación y los reguladores reconocen sus beneficios de reciclaje.

De cara al futuro, las recetas mixtas de minerales extraídos, sintéticos y finos reciclados deberían estabilizar los perfiles de riesgo de los insumos, al tiempo que respaldan las credenciales de economía circular del mercado de tableros de yeso.

Por Aplicación: La Escala Residencial Contrasta con la Dinámica de Crecimiento Institucional

La remodelación residencial y la construcción de nuevas viviendas absorbieron el 53,10% del volumen de 2025, confirmando el papel de ancla del segmento dentro del mercado de tableros de yeso. Sin embargo, se proyecta que los edificios institucionales —escuelas, hospitales y centros cívicos— se expandan más rápidamente a una CAGR del 7,08%, a medida que los redactores de normativas elevan los estándares de resistencia al fuego y acústica para la seguridad de los ocupantes.

Las especificaciones institucionales combinan cada vez más el bajo carbono incorporado con separaciones cortafuego de 1 o 2 horas, orientando la demanda hacia tableros especiales y elevando así los precios de venta promedio. Mientras tanto, los inicios de obras de oficinas comerciales se moderan, aunque las construcciones de centros de datos y atención sanitaria compensan gran parte de la holgura, manteniendo un perfil de uso final diverso que sustenta el mercado de tableros de yeso durante los ciclos económicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico acaparó el 46,10% de los envíos de 2025, gracias al enorme retraso inmobiliario de China y al programa Vivienda para Todos de India. El crecimiento regional a una CAGR del 7,31% hasta 2031 garantiza que el mercado de tableros de yeso siga siendo predominante en volumen en esta geografía, a pesar de las nubes de riesgo político y crediticio.

América del Norte encarna una estabilidad impulsada por la renovación. La trayectoria de Europa está más orientada por la regulación, ya que la RE2020 y marcos similares refuerzan la demanda de diseños optimizados en carbono a pesar de indicadores macroeconómicos más lentos. En conjunto, las tres regiones configuran el mapa competitivo, mientras que América del Sur y Oriente Medio y África siguen siendo fronteras de oportunidad donde una menor penetración per cápita deja margen para el crecimiento futuro del mercado de tableros de yeso.

Los fabricantes se diferencian a través de declaraciones ambientales de producto, a menudo combinando contenido reciclado para cumplir los requisitos previos de licitación. Aunque la producción de construcción es más plana que en Asia-Pacífico, los precios premium orientados a criterios ESG compensan el menor crecimiento unitario, salvaguardando la expansión de ingresos dentro del mercado de tableros de yeso.

Panorama Competitivo

El mercado de tableros de yeso presenta una alta concentración. Los giros estratégicos enfatizan la diferenciación de productos por encima de las reducciones de precios. Saint-Gobain comercializa CarbonLow con hasta un 60% menos de carbono incorporado, dirigido a proyectos sujetos a créditos de construcción sostenible. La adopción tecnológica se extiende a la logística y el reciclaje. Los vehículos de guiado automático dentro de las plantas reducen los costos de manipulación, mientras que instalaciones piloto en Alemania y los Estados Unidos procesan los residuos de obra como materia prima, reduciendo las tasas de vertedero y respaldando las divulgaciones ESG. La intensidad competitiva depende así de quién comercialice soluciones sostenibles a escala más rápidamente, ya que las guerras de precios se ven limitadas por las elevadas barreras de capital y las sensibilidades al flete que localizan el suministro.

Líderes del Sector de Tableros de Yeso

BNBM

Etex Group

Georgia-Pacific Gypsum LLC

Knauf Group

Saint-Gobain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2024: Saint-Gobain Canada anunció CarbonLow, una línea de tableros de yeso para pared con hasta un 60% menos de carbono incorporado, prevista para su producción en la primera instalación de yeso de cero carbono de América del Norte, cerca de Montreal.

- Junio de 2024: USG, filial de Knauf, inició la producción de yeso en su nueva Cantera Avery en el condado de Iosco, Míchigan, con un objetivo de 550.000 toneladas en 2025 para compensar el declive del suministro sintético.

Alcance del Informe Global del Mercado de Tableros de Yeso

El tablero de yeso, también conocido como tablaroca o placa de yeso, es un material de construcción compuesto por un núcleo de yeso intercalado entre revestimientos de papel. Se utiliza habitualmente para la construcción de paredes interiores y techos en edificios residenciales, comerciales e institucionales. Los tableros de yeso están disponibles en diversos espesores y tamaños para adaptarse a diferentes aplicaciones y requisitos de construcción. Proporcionan una superficie lisa y duradera para pintar, empapelar o aplicar acabados decorativos.

El mercado de tableros de yeso está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en tablero de pared, tablero de techo y tablero pre-decorado. Por aplicación, el mercado se segmenta en los sectores residencial, institucional, industrial y comercial. El informe también cubre los tamaños de mercado y las previsiones para el mercado de tableros de yeso en 27 países de las principales regiones. Para cada segmento, los tamaños de mercado y las previsiones se proporcionan en términos de volumen (millones de metros cuadrados).

| Tablero de Pared |

| Tablero de Techo |

| Tablero Pre-Decorado |

| Yeso Natural |

| Yeso Sintético (FGD) |

| Yeso Reciclado |

| Residencial |

| Comercial |

| Institucional |

| Industrial |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Malasia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Catar | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tablero de Pared | |

| Tablero de Techo | ||

| Tablero Pre-Decorado | ||

| Por Materia Prima | Yeso Natural | |

| Yeso Sintético (FGD) | ||

| Yeso Reciclado | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Institucional | ||

| Industrial | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Malasia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Catar | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tableros de yeso?

El tamaño del mercado de tableros de yeso alcanzó 17,92 mil millones de m² en 2026 y se proyecta que ascienda a 24,07 mil millones de m² en 2031.

¿Qué región lidera el mercado de tableros de yeso?

Asia-Pacífico domina con una participación del 46,10% en 2025 y se espera que registre la CAGR más rápida del 7,31% hasta 2031.

¿Qué segmento de producto crece más rápido?

Se prevé que el tablero de yeso pre-decorado se expanda a una CAGR del 7,39%, superando el crecimiento del tablero de pared tradicional.

¿Cómo influyen los mandatos de sostenibilidad en la demanda de tableros de yeso?

Las regulaciones sobre carbono incorporado, como la AB-2446 de California y la RE2020 de Francia, estimulan la demanda de tableros de bajo carbono como el CarbonLow de Saint-Gobain, orientando las especificaciones hacia productos más ecológicos.

¿Cuál es la mayor restricción para el crecimiento del mercado de tableros de yeso?

La volatilidad de los costos de energía y del yeso en bruto reduce los márgenes de los productores y puede ralentizar las adiciones de capacidad, recortando las perspectivas de crecimiento a corto plazo.

Última actualización de la página el: