Tamaño y Cuota del Mercado de Paneles de Yeso de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

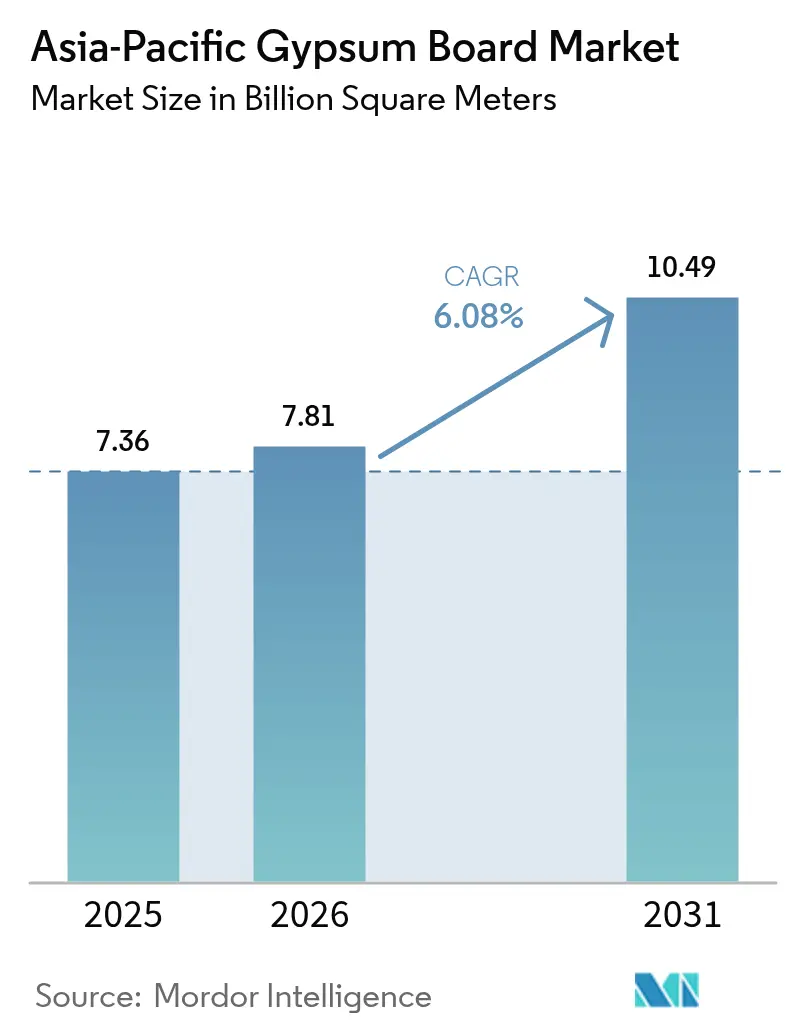

| Tamaño del mercado en el año base (2025) | 7.36 Mil millones de metros cuadrados |

| Volumen del Mercado (2026) | 7.81 Mil millones de metros cuadrados |

| Volumen del Mercado (2031) | 10.49 Mil millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

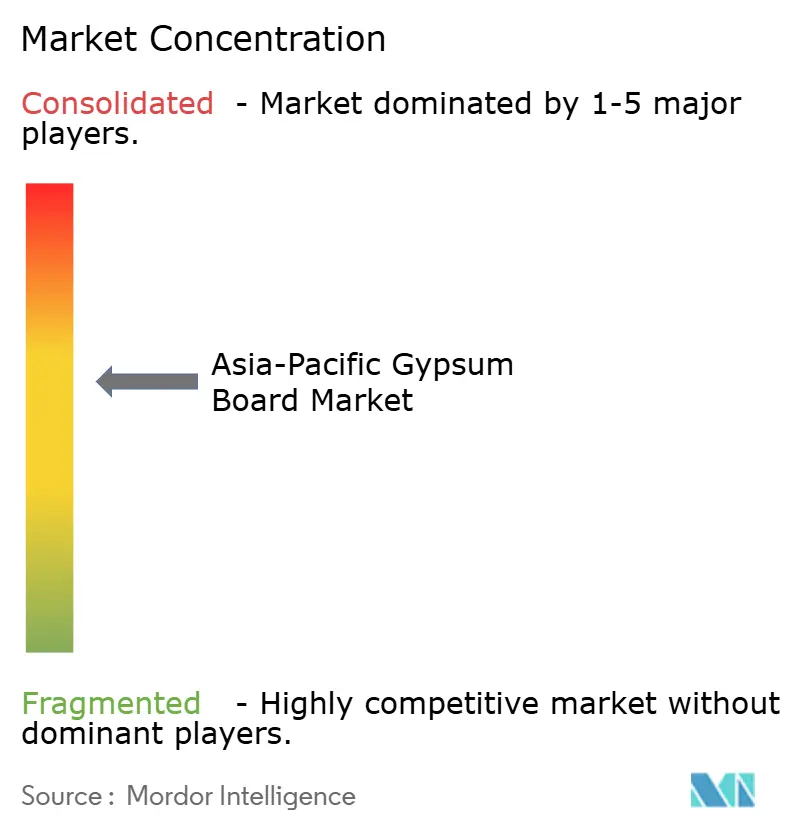

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles de Yeso de Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Paneles de Yeso de Asia Pacífico en 2026 se estima en 7,81 mil millones de metros cuadrados, creciendo desde el valor de 2025 de 7,36 mil millones de metros cuadrados, con proyecciones para 2031 que muestran 10,49 mil millones de metros cuadrados, creciendo a una CAGR del 6,08% durante 2026-2031. La sólida actividad constructiva en China, India y las economías del Sudeste Asiático de rápido crecimiento sostiene esta tendencia alcista, ya que los promotores prefieren particiones interiores ligeras y resistentes al fuego. La demanda se concentra en torres residenciales de gran altura e instalaciones públicas financiadas por el gobierno, donde la velocidad de erección, las limitaciones de peso estructural y códigos de incendio más estrictos convierten al panel de yeso en el sustrato predeterminado para paredes y techos. Las variantes predecoradas amplían el mercado de paneles de yeso de Asia Pacífico hacia trabajos de renovación que valoran la mínima interrupción en el sitio, mientras que los paneles más gruesos de 5/8 de pulgada ganan cuota en proyectos regidos por requisitos mejorados de aislamiento acústico y clasificación contra incendios. Las innovaciones en materiales que combaten la humedad y reducen el carbono incorporado refuerzan la ventaja competitiva de los fabricantes de paneles que pueden certificar el rendimiento a través de reconocidos programas de construcción sostenible.

Conclusiones Clave del Informe

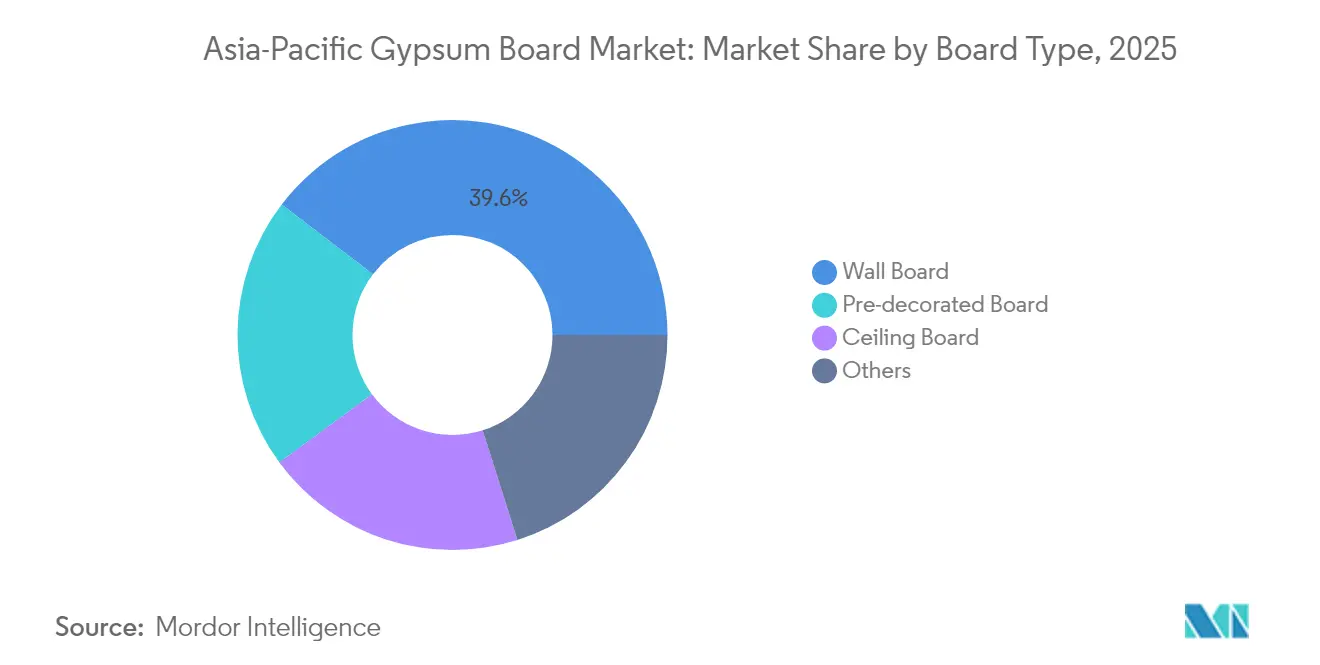

- Por tipo de panel, el panel de pared mantuvo la cuota líder del 39,62% del mercado de paneles de yeso de Asia Pacífico en 2025, mientras que el panel predecorado está proyectado para registrar la CAGR más rápida del 6,78% hasta 2031.

- Por grosor, la categoría de 1/2 pulgada representó el 52,61% del tamaño del mercado de paneles de yeso de Asia Pacífico en 2025, mientras que los paneles de 5/8 de pulgada avanzan a una CAGR del 6,72% hasta 2031.

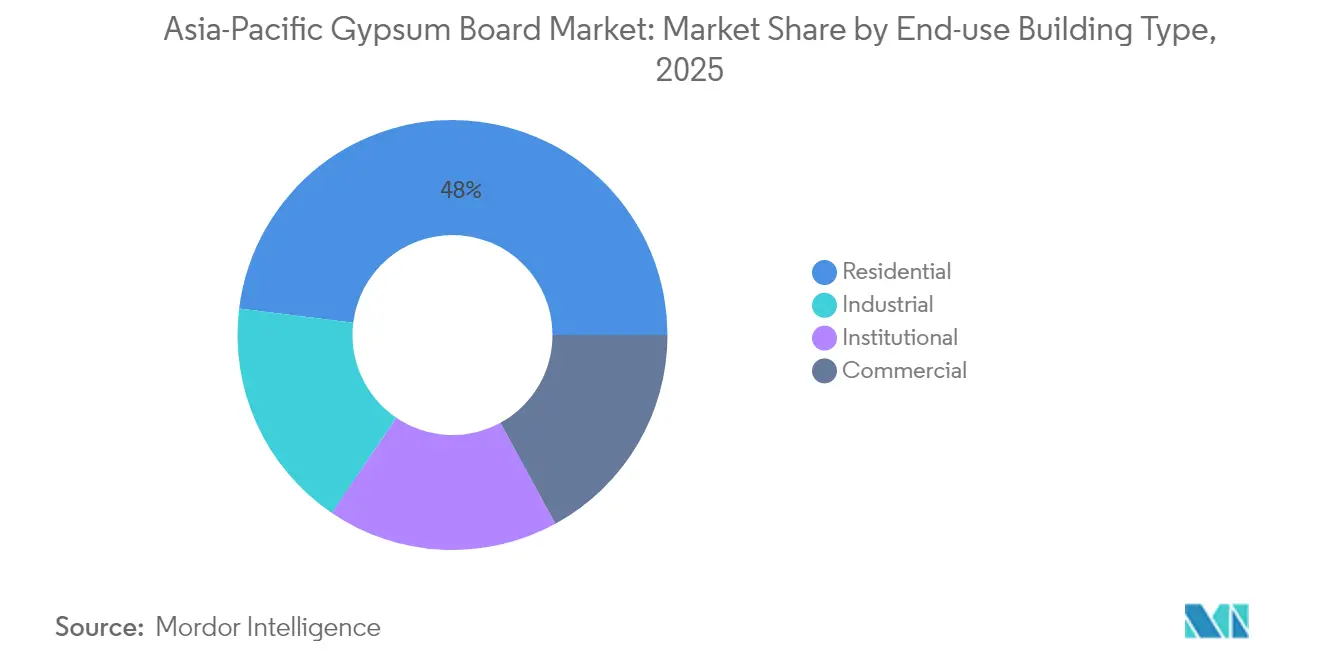

- Por uso final, la construcción residencial representó el 48,03% del tamaño del mercado de paneles de yeso de Asia Pacífico en 2025, y se prevé que los proyectos institucionales se expandan a una CAGR del 6,94% hasta 2031.

- Por geografía, China lideró con una cuota del 33,12% del mercado de paneles de yeso de Asia Pacífico en 2025 y se espera que crezca a una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Paneles de Yeso de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización y auge de la construcción residencial | +1.8% | Mercados centrales: China, India, Vietnam, Indonesia | Largo plazo (≥ 4 años) |

| Programas gubernamentales de vivienda asequible e infraestructura | +1.5% | Regiones prioritarias: China, India, Tailandia, Filipinas | Mediano plazo (2-4 años) |

| Adopción de técnicas de construcción en seco ligeras | +1.2% | Japón, Corea del Sur, Australia como adoptantes tempranos, extendiéndose al Sudeste Asiático | Mediano plazo (2-4 años) |

| Demanda de interiores energéticamente eficientes y resistentes al fuego | +0.9% | Global, con ganancias tempranas en Japón, Singapur, Hong Kong | Corto plazo (≤ 2 años) |

| Crecimiento notable en proyectos de renovación | +0.7% | Mercados maduros de Japón y Australia, ciudades de primer nivel en China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Auge de la Construcción Residencial

China, India, Vietnam e Indonesia continúan sumando millones de residentes urbanos cada año, y la demanda resultante de viviendas multifamiliares sostiene la adquisición masiva de paneles de yeso para particiones interiores[1]Comisión Nacional de Desarrollo y Reforma, "Informe sobre la Implementación del Plan 2023 para el Desarrollo Económico y Social Nacional y sobre el Borrador del Plan 2024," npcobserver.com . Los promotores prefieren sistemas de pared seca estandarizados porque reducen las cargas estructurales y aceleran la rotación de pisos. Las autoridades locales en ciudades secundarias chinas promueven la densidad vertical en lugar de la expansión horizontal, concentrando la demanda en torno a nodos de transporte que dependen de conjuntos de paredes con clasificación contra incendios. Una verticalización similar aparece en Ciudad Ho Chi Minh y Yakarta, donde las torres de apartamentos de construcción rápida acortan los ciclos de entrega en medio de la inflación del precio del suelo. La adopción de paneles de yeso se beneficia a medida que los contratistas eliminan gradualmente la albañilería intensiva en mano de obra para mitigar la escasez de albañiles calificados. Las previsiones demográficas a largo plazo apuntan a una migración continua hacia zonas periurbanas, lo que respalda un crecimiento sostenido del volumen en el mercado de paneles de yeso de Asia Pacífico.

Programas Gubernamentales de Vivienda Asequible e Infraestructura

Los paquetes de gasto público destinados a vivienda de bajo costo en China e India garantizan una base de inicios de unidades que consumen paneles de pared estándar incluso cuando los ciclos del mercado inmobiliario comercial se debilitan. Los marcos de subsidios típicamente fijan el costo máximo de material por metro cuadrado, lo que obliga a los proveedores a optimizar las eficiencias de producción y logística. Si bien los límites presupuestarios limitan la penetración de acabados premium, las cláusulas de seguridad exigen paneles resistentes al fuego y a la humedad en pasillos, escaleras y áreas húmedas. Los mandatos de construcción verde exigen que todos los nuevos proyectos chinos cumplan al menos una estrella bajo el sistema ESGB a partir de 2025, lo que aumenta la demanda de formulaciones de bajas emisiones que satisfagan los límites de costo. En Tailandia y Filipinas, los paquetes de estímulo vinculados a la recuperación pospandémica aceleran proyectos escolares y hospitalarios que especifican soluciones de yeso certificadas.

Adopción de Técnicas de Construcción en Seco Ligeras

El aumento de los costos laborales en Japón y Corea del Sur impulsa a los contratistas hacia kits de interiores fabricados en fábrica que se ensamblan en obra, reduciendo hasta un 40% de las horas de trabajo en comparación con los métodos de mampostería. El Sudeste Asiático sigue el mismo camino a medida que el aumento de los salarios mínimos y la escasez de mano de obra migrante despiertan interés en los sistemas de paneles. Los códigos se están actualizando para reconocer los conjuntos de paredes de yeso para la separación estructural, desbloqueando aplicaciones en edificios de mediana altura previamente restringidos. Los paquetes integrados que combinan paneles, accesorios y capacitación ofrecen a los contratistas costos predecibles y rutas críticas más cortas. Los fabricantes que suministran sistemas completos capturan una mayor cuota del mercado de paneles de yeso de Asia Pacífico.

Demanda de Interiores Energéticamente Eficientes y Resistentes al Fuego

Una serie de incendios en edificios de gran altura urbanos en 2024 intensificó la aplicación de las normas de compartimentación en Hong Kong y Singapur, impulsando la demanda de paneles Tipo X de 5/8 de pulgada certificados para resistir dos horas de exposición. El aumento de las tarifas eléctricas también lleva a los propietarios de edificios a especificar estrategias de enfriamiento nocturno que aprovechan la masa térmica del yeso cuando se combina con materiales de cambio de fase. El desarrollo de productos ahora apunta al doble rendimiento —resistencia al fuego más eficiencia energética— sin que los paneles queden fuera del alcance de los proyectos convencionales. Los fabricantes que documentan reducciones del carbono a lo largo del ciclo de vida obtienen puntos de adquisición bajo marcos de licitación alineados con ISO 14001, aumentando los volúmenes de demanda.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Susceptibilidad a la humedad y el moho en climas húmedos | -0.8% | Regiones tropicales del Sudeste Asiático, costa de China, Filipinas, Malasia | Largo plazo (≥ 4 años) |

| Costos volátiles del yeso y la energía | -0.6% | Global, con impacto agudo en mercados dependientes de importaciones como Japón y Filipinas | Corto plazo (≤ 2 años) |

| Competencia de posibles alternativas | -0.4% | Japón, Corea del Sur, Australia como adoptantes tempranos, extendiéndose a las ciudades de primer nivel de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Susceptibilidad a la Humedad y el Moho en Climas Húmedos

La humedad relativa promedio en Kuala Lumpur supera el 80% durante la mayor parte del año, nivel al que el yeso sin tratamiento absorbe fácilmente vapor de agua y favorece el crecimiento de colonias de moho. Las preocupaciones por la calidad del aire interior han llevado a varios promotores del Sudeste Asiático a especificar paneles de óxido de magnesio o placas de cemento para baños y cocinas, desviando la demanda de los paneles de yeso estándar. Los fabricantes responden con aditivos hidrófobos y revestimientos de fibra de vidrio, aunque los sobreprecios y la curva de aprendizaje de instalación frenan la adopción en viviendas de bajo presupuesto. Las persistentes temporadas de monzón y el suministro eléctrico intermitente, que limitan la deshumidificación, mantienen esta restricción en las geografías tropicales.

Costos Volátiles del Yeso y la Energía

Los precios del combustible se dispararon en 2024 tras las interrupciones en el suministro de carbón en Qinhuangdao, encareciendo los gastos de calcinación y comprimiendo los márgenes de los hornos que operan con cargamentos al precio de mercado. Japón cubre casi todas sus necesidades de yeso en bruto mediante importaciones, exponiendo las plantas de fabricación de paneles a las fluctuaciones de fletes y divisas. Los molinos más pequeños de Filipinas redujeron la producción durante el pico de precios, cediendo cuota a las multinacionales integradas con canteras propias. La asignación de capital para nuevas líneas fue suspendida hasta que los mercados energéticos se estabilizaron, retrasando la capacidad necesaria para aliviar la tensión regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Panel: Crecimiento Premium en Productos Predecorados

Los paneles predecorados capturaron perspectivas de crecimiento de una CAGR del 6,78% hasta 2031 a medida que los cronogramas de renovación se ajustan en las áreas metropolitanas de Japón y Australia. El panel de pared mantuvo una cuota del 39,62% del mercado de paneles de yeso de Asia Pacífico en 2025, siendo el ancla de las construcciones residenciales y de oficinas en gran volumen. Los paneles de techo se benefician de los mayores requisitos acústicos en campus de planta abierta, mientras que los paneles resistentes a la humedad ganan aceptación en los baños de establecimientos de hostelería.

Los avances en laminados de impresión digital y recubrimientos curados con UV permiten acabados de fábrica que resisten la abrasión durante la rotación de inquilinos. Los contratistas reducen los gremios en obra y recortan los retrasos de la lista de pendientes, una ventaja que compensa el precio unitario entre un 30-40% más elevado de los paneles. Los paneles especiales —resistentes a impactos, con revestimiento de plomo o inhibidores de moho— atienden nichos hospitalarios y de centros de datos, ampliando la diversidad de ingresos para los proveedores activos en el mercado de paneles de yeso de Asia Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Grosor: Los Códigos Elevan la Demanda de Paneles de 5/8 de Pulgada

Se prevé que la categoría de 5/8 de pulgada se expanda a una CAGR del 6,72% a medida que los códigos revisados para edificios de gran altura en China exigen clasificaciones de separación contra incendios más prolongadas para núcleos de ascensores y vías de salida. La variante de 1/2 pulgada representó el 52,61% del tamaño del mercado de paneles de yeso de Asia Pacífico en 2025, debido a la sensibilidad al precio en la vivienda masiva. Otros grosores sirven para paredes acústicas de montantes escalonados y conjuntos multicapa en salas de cine.

Los protocolos de prueba contra incendios hacen referencia cada vez más al rendimiento a temperaturas elevadas durante 120 minutos, lo que empuja a los arquitectos hacia revestimientos más gruesos o soluciones de doble capa. La demanda también aumenta en instalaciones educativas donde la inteligibilidad del habla impulsa la preferencia por paneles densos que amortiguan la transmisión de bajas frecuencias. Los fabricantes adaptan las líneas con conjuntos de cuchillas ajustables para satisfacer series mixtas y preservar el rendimiento.

Por Tipo de Edificio de Uso Final: El Sector Institucional Lidera el Crecimiento

Los proyectos institucionales —hospitales, escuelas, centros cívicos— están proyectados para crecer a una CAGR del 6,94%, superando a las torres comerciales en volumen incremental. Las construcciones residenciales aún representaron el 48,03% del tamaño del mercado de paneles de yeso de Asia Pacífico en 2025, impulsadas por las continuas entregas de vivienda social en China. Las reformas comerciales se centran en sistemas de partición flexibles que se adaptan al ritmo de los rediseños de plantas de trabajo híbrido.

Las inversiones en salud destacadas por el 14.º Plan Quinquenal de Salud de China estipulan resistencia al moho y acabados compatibles con salas limpias, orientando los pedidos hacia paneles de alta especificación. Los ministerios de educación de India e Indonesia priorizan interiores con bajo contenido de compuestos orgánicos volátiles (COV) para mejorar los resultados de aprendizaje, abriendo puertas a los proveedores que certifican emisiones por debajo de 0,5 mg/m²·h. La demanda industrial sigue siendo una porción menor, limitada a plantas de baterías y fábricas de semiconductores que requieren revestimientos no combustibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

China mantuvo el 33,12% del mercado de paneles de yeso de Asia Pacífico en 2025 y está en camino de una CAGR del 7,55%, favorecida por una asignación de infraestructura de 27.700 millones de USD que mantiene activos los flujos de proyectos de metro, vivienda social y hospitales. Los reguladores endurecen los códigos de construcción sostenible, desplazando la preferencia hacia paneles con documentación de contenido reciclado. India emerge como el segundo mayor comprador a medida que la migración urbana sostiene los inicios de proyectos multifamiliares; la implementación del Código Nacional de Construcción 2025 institucionalizará aún más los conjuntos de paredes con clasificación contra incendios.

El inventario maduro de Japón gira hacia la rehabilitación, con énfasis en productos predecorados que reducen el tiempo de inactividad de los inquilinos. Corea del Sur aplica normas acústicas y térmicas avanzadas, apoyando la demanda de compuestos de yeso de mayor densidad en oficinas premium y centros de datos. Tailandia, Vietnam, Indonesia y Filipinas registran ganancias de volumen de dos dígitos a medida que la propiedad de vivienda de la clase media se expande. Las condiciones climáticas húmedas en estos mercados elevan el interés en paneles con revestimiento de fibra de vidrio resistentes a la proliferación de moho.

Australia y Nueva Zelanda completan la demanda de las economías desarrolladas, aprovechando estrictos mandatos de eficiencia energética que recompensan los paneles con alto contenido reciclado. El Resto de Asia Pacífico —Bangladesh, Pakistán, Sri Lanka y Camboya— presenta oportunidades incipientes vinculadas a inversiones en parques industriales e instalaciones públicas financiadas por donantes. El alcance de la distribución y la capacitación técnica siguen siendo restricciones que los actores globales abordan a través de empresas conjuntas con distribuidores locales.

Análisis de la cadena de valor

La cadena de valor de las placas de yeso en Asia-Pacífico comienza con las materias primas ascendentes, principalmente el yeso natural y el yeso sintético (incluido el yeso FGD), junto con los revestimientos de papel kraft, aditivos (almidón, fibra de vidrio, agentes espumantes) y energía para el secado y la calcinación. Dado que las placas de yeso presentan un perfil de alto peso en relación con el valor, los movimientos a granel de yeso en bruto en mercados dependientes de importaciones se apoyan en gran medida en la logística marítima, mientras que el ferrocarril y el transporte por carretera dominan los flujos de materia prima entrante y la distribución de placas terminadas hacia los clústeres de construcción metropolitanos. Los repuntes en los precios de la energía y las restricciones localizadas de carbón o electricidad pueden elevar rápidamente los costos operativos de los hornos e interrumpir el rendimiento.

Las actividades intermedias incluyen la calcinación del yeso, el formado de placas y el secado continuo, además de trabajos de acabado como el laminado predecorado o los recubrimientos. La combinación de sistemas, que incluye placas con estructuras metálicas y compuestos de juntas, también respalda la adopción de la construcción en seco. Los fabricantes y grandes contratistas están acortando cada vez más las rutas de suministro mediante el abastecimiento regional y, cuando es factible, la integración hacia atrás en la adquisición de yeso y revestimientos de papel para estabilizar costos y disponibilidad. Aguas abajo, la distribución está liderada por el suministro directo a proyectos para construcciones residenciales e institucionales de alto volumen, con redes de distribuidores que atienden la demanda de renovación, donde las placas predecoradas reducen los oficios en obra y ayudan a acelerar la rotación.

Panorama Competitivo

El mercado de paneles de yeso de Asia Pacífico sigue siendo moderadamente fragmentado. Los proveedores invierten en hornos inteligentes equipados con escáneres ópticos en línea que reducen las tasas de rechazo por debajo del 4%. La volatilidad de los costos energéticos impulsa la conversión del carbón a la biomasa o la calcinación asistida por energía solar, reduciendo las emisiones de Alcance 1 y desbloqueando financiamiento vinculado a criterios ambientales, sociales y de gobernanza (ESG). La innovación de productos se centra en núcleos hidrófobos, microcápsulas de cambio de fase y aglutinantes de base biológica que reducen la huella de carbono incorporado. La consolidación del mercado se acelera cuando los fabricantes de nivel medio se enfrentan a restricciones de suministro de mineral de yeso o tienen dificultades para financiar las mejoras medioambientales. Las multinacionales con solidez financiera adquieren esos activos para acceder estratégicamente a bolsas provinciales desatendidas. Las asociaciones con fabricantes de sistemas de estructura para paredes aumentan la demanda derivada, posicionando a los proveedores de soluciones completas para capturar cuotas de mercado adicionales.

Líderes del Sector de Paneles de Yeso de Asia Pacífico

Beijing New Building Material (BNBM)

Saint-Gobain

Knauf Group

Yoshino Gypsum Co., Ltd.

CSR Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los espacios en blanco en la región se agrupan en torno a (1) mejoras en la resistencia a la humedad y el moho para los climas tropicales del sudeste asiático, (2) ensamblajes con mayor clasificación contra incendios y acústica que favorecen formatos más gruesos y sistemas certificados, y (3) líneas de productos con menor carbono incorporado alineadas con los requisitos de adquisición en proyectos públicos e institucionales. Esta oportunidad se está volviendo más orientada a la ejecución a medida que los productores invierten en capacidad localizada y materias primas alternativas de yeso. Por ejemplo, Balrampur Chini Mills aprobó una planta de procesamiento de lactoyeso en Kumbhi, Uttar Pradesh, con una capacidad de aproximadamente 7,6 millones de placas de yeso al año (abril de 2026), y Saint-Gobain India puso en marcha una planta de baldosas de cielorraso de yeso casi neta cero en Visakhapatnam con 5 millones de metros cuadrados de capacidad anual (marzo de 2026).

Una segunda apertura es el cambio hacia modelos de economía circular y de utilización integrada de subproductos industriales que pueden reducir la volatilidad de las materias primas mientras se cumplen los requisitos de los clientes vinculados a la sostenibilidad. La colocación de la primera piedra en junio de 2026 por parte de Oriental Yuhong para una base de placas de yeso de economía circular en Shaoguan, Guangdong, construida en torno a un modelo integrado de planta de energía y materiales de construcción para el aprovechamiento de residuos sólidos, muestra cómo se está estructurando la nueva oferta en torno a ciclos de residuo a material. Para los constructores y distribuidores, estos movimientos mejoran el acceso a placas especializadas (resistentes al fuego, resistentes a la humedad, prefinalizadas) y hacen que la venta basada en sistemas, como placas más accesorios y capacitación en instalación, sea una forma más práctica de diferenciarse más allá de las placas de pared genéricas.

Desarrollos recientes del sector

- Julio de 2026: Saint-Gobain inauguró una nueva planta de fabricación de placas de yeso en Kaiping, provincia de Guangdong, China, con una capacidad anual de 64 millones de metros cuadrados. La capacidad adicional refuerza el suministro local para la demanda de tabiquería interior de alto volumen y reduce la dependencia de envíos de larga distancia hacia el sur de China. También aumenta la presión competitiva sobre los productores regionales que compiten en velocidad de entrega y calidad constante de las placas.

- Septiembre de 2025: Knauf Group en India lanzó el sistema GIFAfloor, un sistema de suelos basado en paneles de yeso posicionado como alternativa a la construcción húmeda. Esta medida amplía la cartera de soluciones basadas en yeso de Knauf más allá de las placas de pared y cielorraso y respalda ciclos de proyecto de construcción en seco más rápidos. También aumenta el potencial de arrastre de productos complementarios de yeso y acabado en los mismos sitios.

- Agosto de 2024: Turner & Townsend destacó los esfuerzos continuos para reconstruir las cadenas de suministro de la construcción en Asia, enfatizando la regionalización y la diversificación de proveedores para gestionar la volatilidad logística. Para los productores y distribuidores de placas de yeso, esto respalda el cambio hacia huellas de fabricación más cercanas a la demanda y un abastecimiento entrante más resiliente para el yeso, los revestimientos de papel y los insumos intensivos en energía. Las mismas dinámicas influyen en las prácticas de adquisición en grandes proyectos residenciales e institucionales que priorizan la fiabilidad de entrega.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre la demanda de placas de yeso en Asia-Pacífico, contabilizada como las placas terminadas utilizadas en sistemas constructivos interiores como paredes y cielorrasos, y medida por área instalada durante el período de estudio.

Exclusiones del alcance: la dimensión no incluye el yeso de revoco, los compuestos de juntas, las capas de aislamiento ni los servicios de acabado posteriores como la pintura y los pisos.

Descripción general de la segmentación

- Por Tipo de Panel

- Panel de Pared

- Panel de Techo

- Panel Predecorado

- Otros

- Por Grosor

- 1/2 pulgada

- 5/8 pulgada

- Otros Grosores

- Por Tipo de Edificio de Uso Final

- Residencial

- Comercial

- Institucional

- Industrial

- Por Geografía

- China

- India

- Japón

- Corea del Sur

- Tailandia

- Filipinas

- Vietnam

- Indonesia

- Malasia

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto regional de la demanda y construir supuestos claros sobre la actividad de construcción, el uso de materiales y los flujos comerciales. Nos basamos principalmente en conjuntos de datos públicos, como las oficinas nacionales de estadística, para las finalizaciones de edificios, los permisos de construcción y el inicio de viviendas, lo que ayuda a indicar hacia dónde se dirige la demanda de acabados interiores.

Para dar más solidez al modelo, también revisamos fuentes como UN Comtrade para los códigos comerciales relacionados con el yeso, el papel y las placas, organismos de normas y códigos de construcción para los patrones de clasificación contra incendios y adopción de tabiquería en seco, y agencias de energía y medio ambiente que publican datos vinculados a los ciclos de construcción y programas de renovación. Los informes anuales de empresas, las presentaciones a inversores y las noticias del sector de reputación reconocida se utilizaron para comprender las adiciones de capacidad, los comentarios sobre la utilización de plantas y la mezcla de canales a un nivel práctico. En algunos casos, se consultaron bases de datos de pago únicamente para datos financieros de empresas y verificaciones a nivel de envío de los flujos de importación y exportación, con el fin de detectar tendencias y validar variaciones inusualmente grandes. Los ejemplos anteriores son indicativos, y se revisaron muchas fuentes adicionales para recopilar datos, validar supuestos y aclarar dudas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre la rapidez con la que se está adoptando la construcción en seco, cómo cambia la mezcla de espesores de placa según el tipo de proyecto, y dónde los precios o las restricciones de suministro están cambiando el comportamiento de compra. Hablamos con fabricantes, distribuidores, contratistas y prescriptores en los principales mercados de construcción de Asia-Pacífico para poder verificar las señales de demanda tanto desde el punto de vista de la oferta como de la instalación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 17% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 18% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento utiliza una construcción de arriba hacia abajo que reconstruye la demanda de área de placas de yeso a partir de la actividad de construcción y la penetración de la tabiquería en seco en aplicaciones de particiones interiores y cielorrasos, y luego se ajusta mediante una normalización a nivel de país. Comenzamos con indicadores de construcción residencial y no residencial, y una vez construidos estos conjuntos de demanda, se aplican factores de conversión para traducir el área de piso y la intensidad de acabado en metros cuadrados de placas de yeso.

Los insumos clave utilizados en el modelo incluyen la división entre construcción nueva y renovación, las finalizaciones de vivienda urbana, las adiciones de espacio comercial, la penetración de la tabiquería en seco frente a la mampostería en paredes interiores y el uso promedio de placas por metro cuadrado según la aplicación (influenciado por la mezcla de espesores y los factores de desperdicio). Dado que el mercado se rastrea en términos de área, también observamos las adiciones de capacidad y los comentarios sobre utilización, la dependencia de importaciones para el revestimiento de papel y los insumos de yeso, y la estacionalidad vinculada a los ciclos de construcción para mantener consistente el patrón trimestral.

Las previsiones se desarrollaron mediante análisis de escenarios, donde las perspectivas de construcción y las trayectorias de penetración se ajustan por país y luego se revisan con insumos primarios sobre carteras de proyectos y cambios en las especificaciones. Se utilizaron aproximaciones de abajo hacia arriba de forma selectiva, incluidas verificaciones muestreadas de la capacidad de los proveedores, verificaciones de canal sobre volúmenes de instalación, y lógica de precios y mezcla para confirmar que el crecimiento del área no supere lo que la fabricación y los flujos comerciales puedan sostener razonablemente. Cuando existían vacíos de datos locales, se aplicaron primero indicadores proxy de mercados similares, y luego se ajustaron tras la retroalimentación de expertos y las verificaciones de varianza.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los resultados finales se alineen con las señales reales del mercado. Comparamos los resultados del modelo con indicadores independientes, como las tendencias de producción de la construcción, los movimientos comerciales y los cambios de capacidad conocidos, y cualquier variación grande se investiga antes de finalizar las cifras.

Si un supuesto genera un salto inusual en la tendencia de un país, se vuelve a verificar, y se activan seguimientos específicos con los encuestados para confirmar si el cambio es estructural o temporal. Se realiza una segunda revisión por parte de un analista para verificar fórmulas, coherencia de unidades y consolidaciones por país, seguida de una revisión final para confirmar que las conclusiones coincidan con el rastro de datos. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa un escaneo final previo a la entrega para que los clientes reciban la vista más reciente.

Comparación del dimensionamiento del mercado de placas de yeso de Asia-Pacífico de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las placas de yeso en Asia-Pacífico a menudo no coinciden porque cada editor utiliza una unidad de medida, un límite de alcance y una base temporal diferentes. La mayor divergencia suele provenir de si la estimación se construye en valor o en área instalada, y de si la geografía abarca toda Asia-Pacífico o solo un conjunto de países grandes.

Al rastrear los metros cuadrados instalados y luego verificar los límites de alcance país por país, Mordor Intelligence mantiene la estimación vinculada a las señales de consumo de placas, mientras que algunas fuentes combinan la lógica de valor y volumen o incluyen productos adyacentes como alternativas al panel de yeso y capas de acabado relacionadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,81 mil millones de USD (2026) | |

| Consultora Global A | 18,40 mil millones de USD (2023) | Reportado en valor en USD y anclado a un año base diferente, por lo que los supuestos de precios y la cobertura de países pueden ampliar los totales en relación con una construcción de demanda basada en área. |

| Informe Sectorial B | 7,20 mil millones de USD (2023) | Cubre el panel de yeso y sus alternativas en términos de valor, lo que puede modificar el alcance y la mezcla de productos contabilizados frente a una metodología pura de área de placas de yeso. |

La dispersión en la tabla se explica principalmente por la elección de unidades y los límites de categorías, seguidos por el momento del año base y cómo se supone que se mueven los precios. Cuando los pasos de dimensionamiento se mantienen coherentes en torno a la actividad de construcción, la penetración y factores de conversión realistas, el total del mercado se vuelve más fácil de reproducir y más sencillo de auditar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de la demanda de paneles de yeso de Asia Pacífico?

El volumen alcanzó 7,81 mil millones de m² en 2026 y se prevé que suba a 10,49 mil millones de m² en 2031.

¿A qué velocidad crecerán las ventas de paneles de yeso de Asia Pacífico hasta 2031?

Se proyecta que las ventas regionales se expandan a una CAGR del 6,08% durante el período 2026-2031.

¿Qué tipo de panel se expande más rápidamente en la construcción de Asia Pacífico?

El panel de yeso predecorado es la categoría de más rápido crecimiento, con una CAGR proyectada del 6,78%, ya que los proyectos de renovación prefieren paneles con acabado de fábrica.

¿Por qué el panel de yeso de 5/8 de pulgada está ganando terreno en proyectos de gran altura?

Los códigos de seguridad contra incendios y acústicos más estrictos en áreas urbanas densas favorecen el formato más grueso de 5/8 de pulgada, cuya CAGR prevista es del 6,72%.

¿Qué segmento de edificios de uso final muestra el mayor crecimiento para los paneles de yeso en Asia Pacífico?

Se espera que las instalaciones institucionales —hospitales, escuelas y edificios públicos— registren la CAGR más alta del 6,94% hasta 2031.

Última actualización de la página el: