Tamaño y Participación del Mercado de Proteína Animal de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

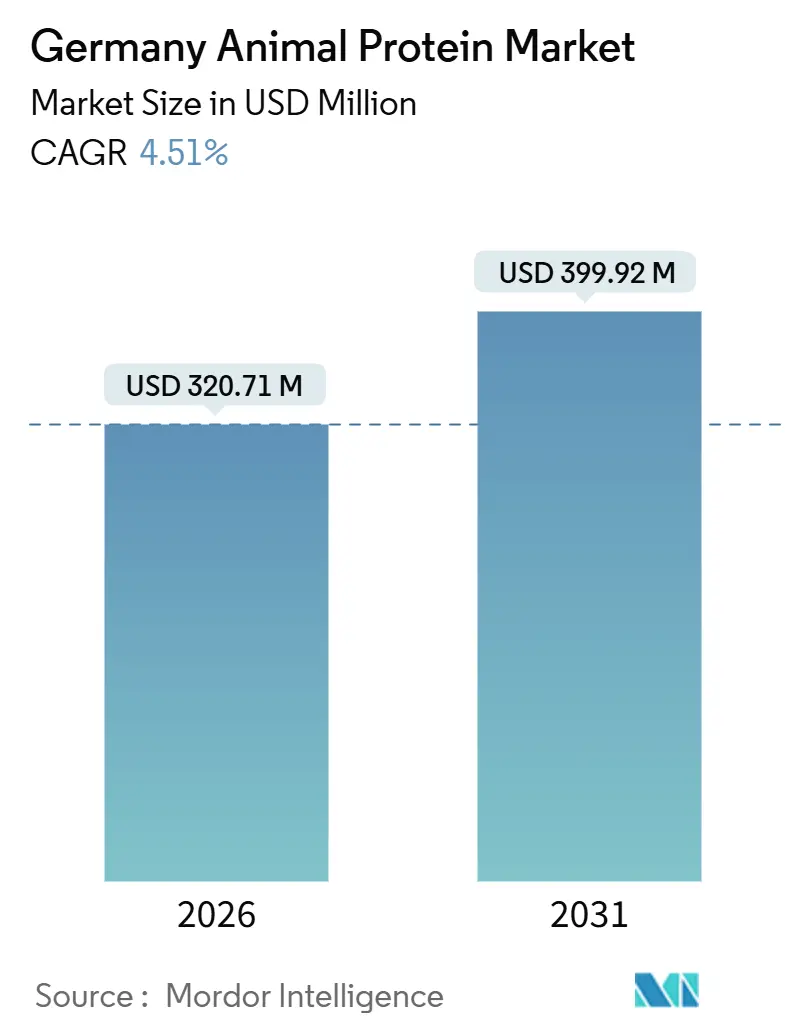

| Tamaño del Mercado (2026) | 320.71 Millones de dólares |

| Tamaño del Mercado (2031) | 399.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

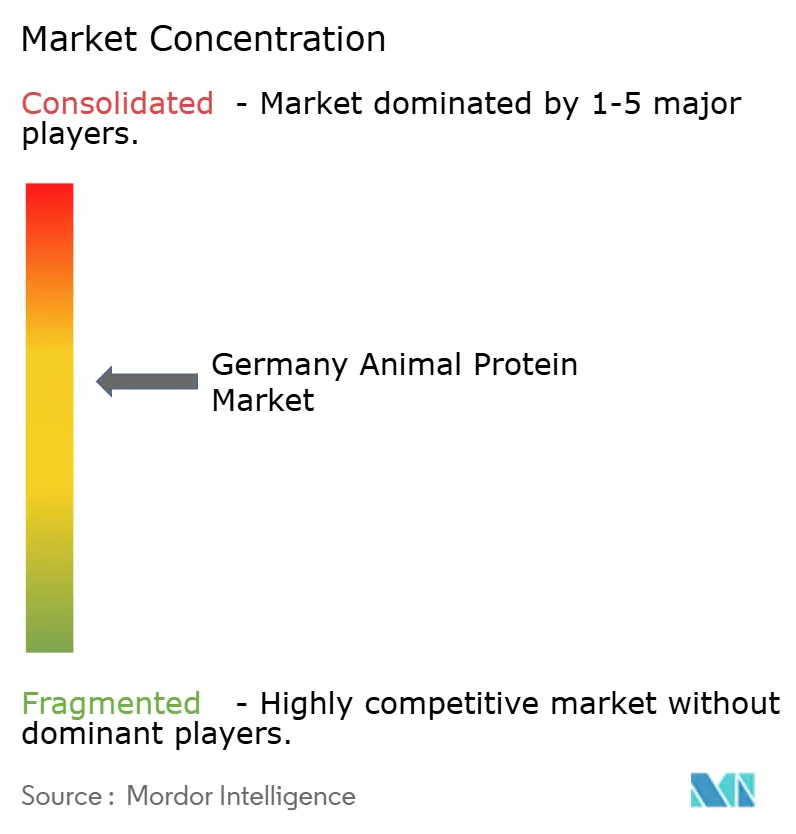

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Animal de Alemania por Mordor Intelligence

Se proyecta que el mercado de proteína animal de Alemania crecerá de manera significativa, con un tamaño valorado en USD 320,71 millones en 2026 y con expectativas de alcanzar USD 399,92 millones en 2031, lo que refleja una CAGR del 4,51%. El crecimiento del mercado está impulsado por un cambio de los polvos de materias primas tradicionales hacia ingredientes de valor añadido. Estos incluyen péptidos de colágeno para suplementos de belleza, aislados de suero para nutrición deportiva y proteínas de insecto diseñadas para alimentos premium para mascotas. En 2024, la Fiebre Porcina Africana y 15.372 brotes de lengua azul causaron una volatilidad persistente de precios en la carne de cerdo y vacuno[1]Fuente: Friedrich-Loeffler-Institut, "Situación de la Lengua Azul en Alemania 2024," fli.de. Esto ha llevado a los formuladores a adoptar proteínas derivadas de lácteos y materias primas alternativas, estabilizando los márgenes frente a las interrupciones en las materias primas, según señala el Friedrich-Loeffler-Institut. Los estándares de etiqueta limpia y sin organismos modificados genéticamente, ya bien establecidos en la nutrición deportiva y las fórmulas infantiles, están impulsando aún más la demanda de ingredientes trazables. Estos ingredientes son suministrados por cooperativas verticalmente integradas capaces de certificar la alimentación, los auxiliares de procesamiento y los controles de alérgenos. Los avances tecnológicos, como la filtración de precisión y la hidrólisis enzimática, están permitiendo la producción de aislados de suero con un 95% de pureza proteica y péptidos de colágeno con bioactividad clínicamente probada. Estas innovaciones respaldan precios premium, incluso cuando la competencia de la fermentación de precisión se intensifica.

Conclusiones Clave del Informe

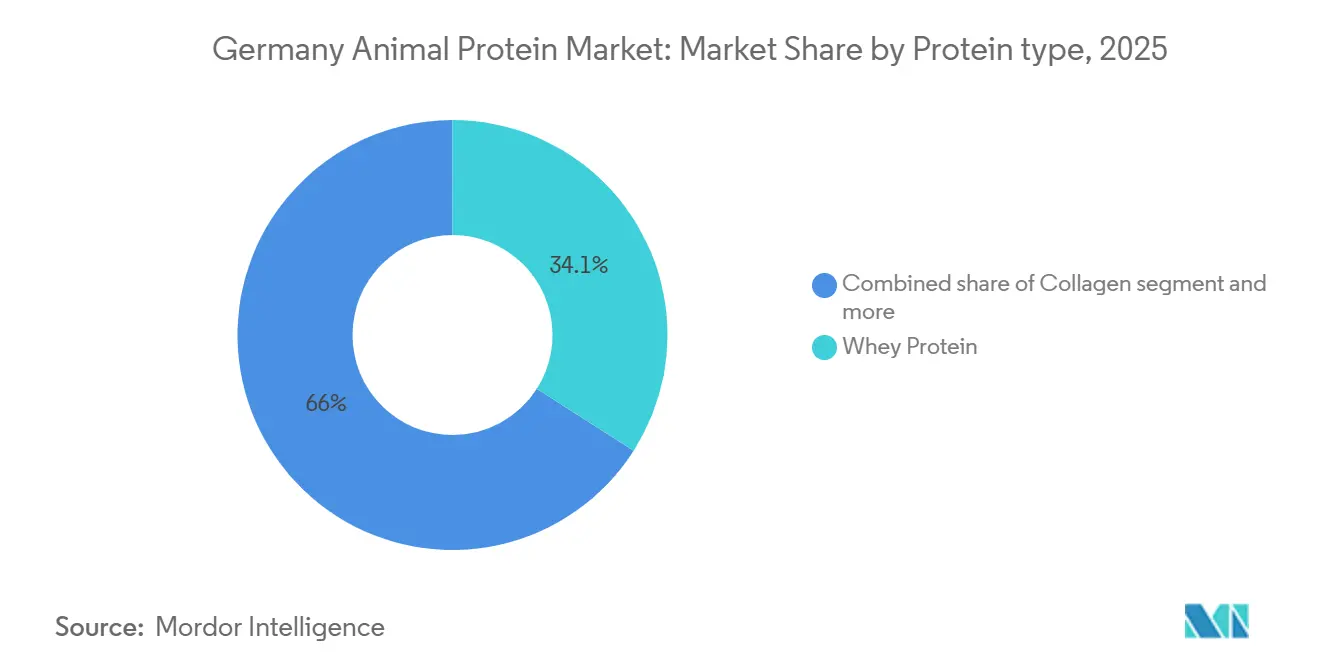

- Por tipo de proteína, el suero lideró con el 34,05% de la participación del mercado de proteína animal de Alemania en 2025, mientras que se prevé que los péptidos de colágeno se expandan a una CAGR del 5,30% hasta 2031.

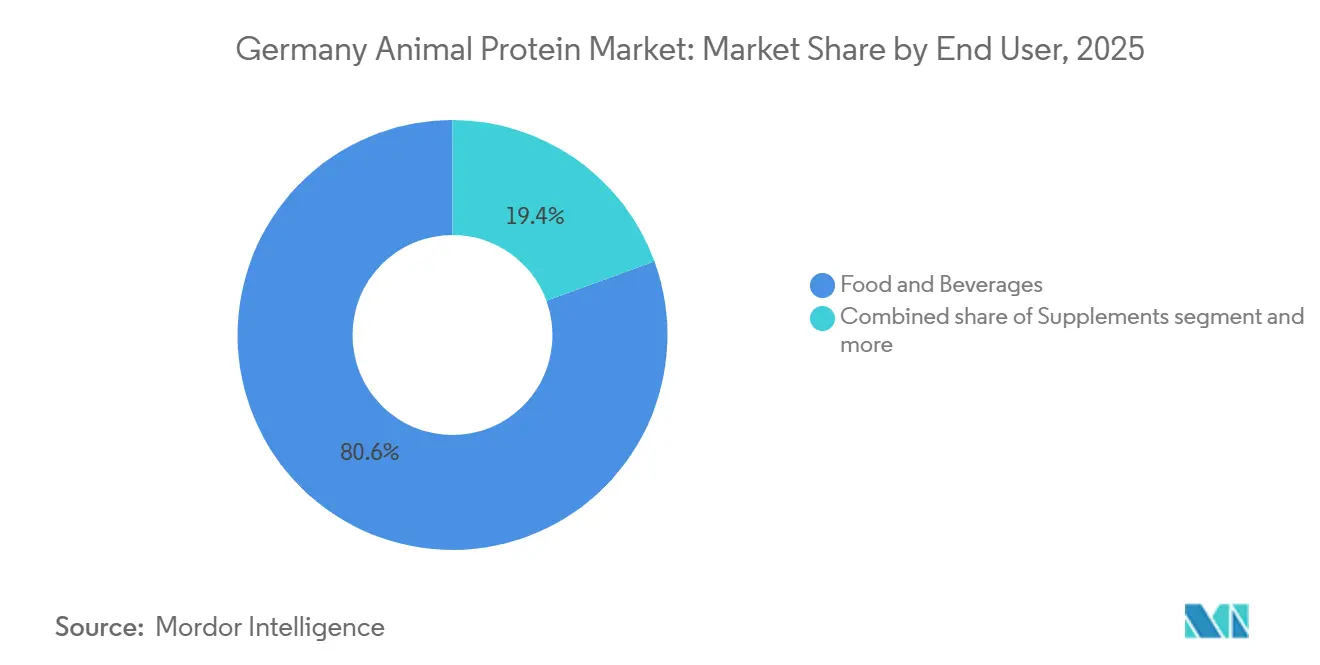

- Por usuario final, los alimentos y bebidas representaron el 72,51% del tamaño del mercado de proteína animal de Alemania en 2025 y los suplementos avanzan a una CAGR del 5,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína Animal de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brecha estructural de precios entre carne de cerdo y vacuno se amplía tras la Fiebre Porcina Africana | +0.7% | Alemania, con efectos secundarios en las cadenas de suministro de gelatina/colágeno de la UE | Mediano plazo (2-4 años) |

| Aprobación regulatoria de proteínas de insecto | +0.6% | Alemania y toda la UE, concentrado en acuicultura y alimento para mascotas | Largo plazo (≥ 4 años) |

| Estándares de etiqueta limpia y sin organismos modificados genéticamente | +0.9% | Alemania, Países Bajos, Escandinavia, mercados de ingredientes premium | Corto plazo (≤ 2 años) |

| Premiumización de la nutrición para mascotas | +0.8% | Alemania, centros urbanos con alta tenencia de mascotas | Mediano plazo (2-4 años) |

| Avances tecnológicos en solubilidad | +0.7% | Alemania, adopción temprana por marcas de nutrición deportiva | Corto plazo (≤ 2 años) |

| Auge de la demanda de "belleza desde adentro" | +0.9% | Alemania, Francia, Reino Unido, mercados maduros de belleza ingerible | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La brecha estructural de precios entre carne de cerdo y vacuno se amplía tras la fiebre porcina africana

La circulación continua de la Fiebre Porcina Africana en Europa del Este, junto con detecciones esporádicas cerca de la frontera alemana, ha surgido como un impulsor significativo del mercado alemán de proteína animal. Estas interrupciones en los volúmenes de sacrificio de cerdos han creado una prima de precio estructural para la carne de cerdo sobre la de vacuno, lo que lleva a los procesadores a centrar su atención en las aves de corral y el ganado bovino. Este cambio ha reducido la disponibilidad de pieles y huesos porcinos, materias primas clave para la gelatina de grado farmacéutico y el colágeno Tipo I, lo que obliga a los compradores de ingredientes a diversificarse hacia fuentes bovinas, de piel de pescado y de huesos de aves de corral. Además, los brotes del virus de la lengua azul en Alemania, que registraron 15.372 casos confirmados en todo el país en 2024, han restringido aún más el rendimiento del ganado bovino y han impulsado los precios al contado de la gelatina de origen bovino entre un 8 y un 12% a finales de 2024, según las divulgaciones de la adquisición de materias primas de GELITA y el Friedrich-Loeffler-Institut. Estos factores han acelerado los esfuerzos de investigación y desarrollo, particularmente en colágeno recombinante y péptidos de piel de pescado. GELITA, por ejemplo, está invirtiendo en procesos de hidrólisis enzimática para extraer colágeno del cartílago de aves de corral previamente descartado, con el objetivo de lograr una mejora del rendimiento del 15 al 20% para 2027. La supervisión regulatoria del Friedrich-Loeffler-Institut sigue siendo fundamental, garantizando una vigilancia eficaz de las enfermedades y aprobaciones oportunas de vacunas. En 2024, se autorizaron tres vacunas contra la lengua azul, con el objetivo de mitigar las pérdidas de ganado bovino y estabilizar el suministro de materias primas para gelatina, lo que influye aún más en el mercado alemán de proteína animal.

Aprobación regulatoria de proteínas de insecto

Las aprobaciones de nuevos alimentos de la Autoridad Europea de Seguridad Alimentaria para las larvas de Hermetia illucens (mosca soldado negra) en 2024 y 2025 están impulsando la innovación en el mercado de proteína animal de Alemania. Estas aprobaciones permiten aplicaciones en alimento para acuicultura y nutrición para mascotas, donde el perfil de aminoácidos y la digestibilidad de la proteína de insecto rivalizan con la harina de pescado con una intensidad de carbono entre un 30 y un 40% menor. Las empresas alemanas están a la vanguardia de este cambio. Infinite Roots obtuvo una subvención de la UE de 2,6 millones de EUR para reciclar micoproteína de levadura de cervecería, mientras que Mushlabs se asoció con la cervecería Bitburger para convertir la levadura agotada en ingredientes proteicos. Estas empresas están posicionando las proteínas de insecto y fúngicas como alternativas premium a la soja y el suero en las formulaciones de alimentos para mascotas. La financiación de la Serie A de 36 millones de EUR de Enifer en 2024 y la instalación de fermentación a escala piloto de YeastUp en Baviera destacan aún más el creciente impulso en el sector de proteínas novedosas de Alemania. Sin embargo, los plazos regulatorios siguen siendo un cuello de botella; cada expediente de nuevo alimento requiere entre 18 y 36 meses de datos toxicológicos, de alergenicidad y de estabilidad antes de la autorización de la Autoridad Europea de Seguridad Alimentaria. El proceso de aprobación favorece a los proveedores de ingredientes más grandes con equipos de asuntos regulatorios y asociaciones de codesarrollo con fabricantes de piensos, creando una ventaja de primer movimiento para las empresas que presentaron expedientes en 2023 y obtuvieron aprobaciones en 2025. Sin embargo, las empresas emergentes más pequeñas enfrentan restricciones de capital que podrían retrasar su entrada al mercado hasta 2027 o más tarde, lo que subraya los desafíos dentro del mercado de proteína animal de Alemania.

Estándares de etiqueta limpia y sin organismos modificados genéticamente

El creciente énfasis en los requisitos de etiqueta limpia y sin organismos modificados genéticamente está impulsando el mercado de proteína animal de Alemania. Las marcas de nutrición deportiva y los fabricantes de fórmulas infantiles están incorporando cada vez más estos requisitos en sus especificaciones de ingredientes. Ahora exigen certificados de análisis para confirmar la ausencia de organismos modificados genéticamente, residuos de antibióticos y auxiliares de procesamiento no declarados. Este cambio está beneficiando a las cooperativas lácteas verticalmente integradas. Por ejemplo, DMK Deutsches Milchkontor, con control sobre una ingesta anual de 5.100 millones de kilogramos de leche, puede garantizar el abastecimiento de pienso sin organismos modificados genéticamente de sus granjas contratadas. De manera similar, Müller Group proporciona leche en polvo de suero a fabricantes de fórmulas infantiles en toda Europa, con plena trazabilidad de la vaca al envase. En Dresde, Sachsenmilch Leppersdorf opera una instalación de secado por pulverización de vanguardia. Esta instalación produce concentrados y aislados de proteína de suero, certificados bajo el Reglamento (UE) 2016/355. Este reglamento estandariza el abastecimiento de materias primas, los procesos de producción y los límites de residuos para las proteínas lácteas. Si bien el posicionamiento de etiqueta limpia puede exigir una prima de precio del 15 al 25% sobre los ingredientes convencionales, también requiere inversiones continuas en pruebas analíticas. Técnicas como la cromatografía líquida-espectrometría de masas para residuos de pesticidas y la reacción en cadena de la polimerasa para la detección de organismos modificados genéticamente son esenciales. Sin embargo, estos costos son onerosos para los proveedores de ingredientes más pequeños, lo que lleva a una rápida tendencia de consolidación que favorece a las cooperativas más grandes que pueden aprovechar las economías de escala en el aseguramiento de la calidad.

Premiumización de la nutrición para mascotas

La creciente preferencia por formulaciones premium de alimentos para mascotas está emergiendo como un impulsor significativo del mercado alemán de proteína animal. Los dueños de mascotas en Alemania optan cada vez más por ingredientes de grado humano, impulsando la demanda de proteínas hidrolizadas, péptidos de colágeno y fuentes novedosas como la harina de insecto. La división de Ingredientes para Piensos de MEGGLE Group desempeña un papel fundamental en este mercado, suministrando concentrados de proteína de leche de alta calidad y permeado de suero a los fabricantes de alimentos para mascotas. Aprovechando técnicas avanzadas de secado por pulverización y aglomeración, la empresa ofrece polvos de dispersión instantánea que mejoran la palatabilidad y digestibilidad de las croquetas. Además, las marcas de alimentos para mascotas están incorporando declaraciones de salud articular respaldadas por los péptidos de colágeno FORTIGEL de GELITA. Estos péptidos, validados clínicamente para la regeneración del cartílago en ensayos de osteoartritis canina, permiten a las marcas posicionar sus productos con una prima de precio del 40 al 60% sobre las formulaciones convencionales. La tendencia de premiumización es particularmente pronunciada en centros urbanos como Berlín, Múnich y Hamburgo, donde la tenencia de mascotas supera el 40% de los hogares y los mayores ingresos disponibles respaldan el gasto en ingredientes funcionales. El cumplimiento normativo con las directrices de la Federación Europea de la Industria de Alimentos para Mascotas sobre el etiquetado de ingredientes y la adecuación nutricional configura aún más el mercado. Los fabricantes deben equilibrar la biodisponibilidad de proteínas, las restricciones de costos y la estabilidad de la vida útil para cumplir con estos estrictos requisitos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor plazo de aprobación regulatoria para proteínas novedosas | -0.5% | Alemania y toda la UE, afectando la entrada al mercado de insectos y micoproteínas | Largo plazo (≥ 4 años) |

| Competencia de la fermentación de precisión | -0.8% | Alemania, Países Bajos y Dinamarca, ecosistemas ricos en capital de riesgo | Mediano plazo (2-4 años) |

| Preocupaciones éticas sobre la gelatina | -0.4% | Alemania, Reino Unido, Escandinavia, alta penetración vegana/vegetariana | Corto plazo (≤ 2 años) |

| Cargas de etiquetado de alérgenos | -0.6% | Alemania y toda la UE, afectando la flexibilidad de la cofabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor plazo de aprobación regulatoria para proteínas novedosas

Bajo el Reglamento de la UE sobre Nuevos Alimentos, la Autoridad Europea de Seguridad Alimentaria exige un proceso de 18 a 36 meses para expedientes de seguridad, evaluaciones toxicológicas, verificaciones de alergenicidad, pruebas de estabilidad y validaciones del proceso de producción. Este es un requisito previo para la entrada al mercado de proteínas derivadas de insectos, micoproteínas y algas. Como resultado, las empresas que presentaron sus expedientes en 2023, como los proveedores de larvas de Hermetia illucens, obtuvieron aprobaciones en 2025, disfrutando de una ventaja de primer movimiento. Por el contrario, las de la segunda oleada enfrentan retrasos, lo que retrasa su entrada al mercado hasta 2027 o más tarde. Si bien Infinite Roots obtuvo una subvención de la UE de 2,6 millones de EUR para el reciclaje de micoproteínas y Enifer recaudó notables 36 millones de EUR en financiación de la Serie A en 2024, lo que destaca la confianza del capital de riesgo en las proteínas novedosas, estas empresas emergentes lidian con obstáculos regulatorios. Tales cuellos de botella detienen la generación de ingresos hasta que se otorgan las aprobaciones, lo que lleva a estas empresas a agotar sus reservas de efectivo en producciones a escala piloto y ensayos clínicos, todo sin ventas comerciales. Los proveedores de ingredientes más pequeños, a menudo sin equipos dedicados de asuntos regulatorios, sienten el peso de esta carga regulatoria. Por el contrario, entidades más grandes como GELITA y DMK pueden distribuir y absorber estos costos regulatorios en sus diversas carteras de proteínas. En consecuencia, esta dinámica actúa como una restricción en el mercado alemán de proteína animal, ralentizando el ritmo de innovación y disminuyendo la intensidad competitiva en el sector de proteínas novedosas, favoreciendo solo a aquellos con capital sustancial para navegar por el laberinto de aprobaciones.

Preocupaciones éticas sobre la gelatina

En Alemania, el escepticismo de los consumidores con respecto al abastecimiento de gelatina de origen animal, particularmente de origen bovino y porcino, ha surgido como una restricción significativa en el mercado de proteína animal. Los principales fabricantes de alimentos como Unilever y Nestlé recurren cada vez más a agentes gelificantes de origen vegetal como la pectina, el agar y la carragenina, que están reduciendo gradualmente la presencia de la gelatina en productos como gomitas, malvaviscos y postres. Mientras tanto, GELITA está diversificando su enfoque invirtiendo en colágeno de piel de pescado y huesos de aves de corral, alejándose de las fuentes mamíferas tradicionales. Este cambio no solo apunta a las certificaciones halal y kosher, ampliando su alcance de mercado, sino que también incluye el desarrollo de MEDELLAPRO. Esta gelatina de ultra bajo contenido de endotoxinas está diseñada para cápsulas farmacéuticas y bioimpresión, áreas donde su rendimiento funcional y el cumplimiento de los estándares regulatorios plantean desafíos para los sustitutos de origen vegetal. La presión contra el abastecimiento tradicional de gelatina es particularmente fuerte en Alemania, donde más del 10% de la población se identifica como vegana o vegetariana, enfatizando la transparencia en el abastecimiento de ingredientes. Si bien el Reglamento (UE) 2016/355 establece estándares para el abastecimiento, la producción y los límites de residuos de gelatina y colágeno, garantizando la calidad y la seguridad, no aborda las preocupaciones éticas. Esta omisión deja a los proveedores de ingredientes para navegar el complejo panorama del sentimiento del consumidor, confiando a menudo en certificaciones voluntarias y auditorías exhaustivas de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: Los Péptidos de Colágeno Capturan Primas de Belleza y Salud Articular

En 2025, la proteína de suero representó el 34,05% del mercado de ingredientes, respaldada por los 5.100 millones de kilogramos de procesamiento anual de leche de DMK Deutsches Milchkontor y la avanzada instalación de secado por pulverización de Sachsenmilch Leppersdorf que produce concentrados y aislados de suero para nutrición deportiva y fórmulas infantiles. Se proyecta que los péptidos de colágeno crecerán a una CAGR del 5,30% hasta 2031, impulsados por VERISOL de GELITA para la elasticidad de la piel y FORTIGEL para el cartílago articular. Los ensayos clínicos muestran que VERISOL reduce la profundidad de las arrugas en un 20% después de 8 semanas, lo que permite precios premium. La caseína y los caseinatos, suministrados por Lactoprot Deutschland y DMK, atienden a mercados de nicho que requieren liberación sostenida de aminoácidos o emulsificación. Los concentrados y aislados de proteína de leche, producidos por Müller Group y MEGGLE, se utilizan en alimentos funcionales, yogur enriquecido con proteínas, emulsiones de panadería y comidas listas para consumir.

Las propiedades gelificantes y formadoras de películas de la gelatina la hacen vital para cápsulas farmacéuticas, gomitas y productos para el cuidado de heridas. La gelatina MEDELLAPRO de ultra bajo contenido de endotoxinas de GELITA apunta a aplicaciones de bioimpresión y parenterales, donde el cumplimiento normativo y la consistencia exigen primas. La proteína de huevo domina las emulsiones de panadería y confitería debido a las propiedades espumantes y aglutinantes de la ovalbúmina, pero enfrenta restricciones de crecimiento por el etiquetado de alérgenos bajo el Reglamento (UE) 1169/2011[2]Fuente: EUR-Lex, "Reglamento 1169/2011 sobre Información Alimentaria," eur-lex.europa.eu. La investigación sobre proteína de huevo hidrolizada tiene como objetivo reducir la alergenicidad. La proteína de insecto, con menos del 1% del volumen actual, está ganando terreno con las aprobaciones de la Autoridad Europea de Seguridad Alimentaria para las larvas de Hermetia illucens en 2024 y 2025. Empresas como Infinite Roots y Mushlabs apuntan al alimento para acuicultura y la nutrición premium para mascotas, donde la proteína de insecto rivaliza con la harina de pescado con menor intensidad de carbono. Otras proteínas animales, como la micoproteína de levadura de cervecería y el calostro para suplementos de salud inmunológica, ocupan nichos respaldados por declaraciones funcionales y validación clínica.

Por Usuario Final: Los Suplementos Aumentan por la Belleza desde Adentro y la Prevención de la Sarcopenia

En 2025, los fabricantes de alimentos y bebidas representaron el 72,51% de la demanda de ingredientes, utilizando proteína de huevo en emulsiones de panadería, aislados de suero en bebidas proteicas y concentrados de proteína de leche en alternativas lácteas. Se proyecta que el segmento de suplementos crecerá más rápido a una CAGR del 5,81% hasta 2031, impulsado por formulaciones de belleza desde adentro, prevención de la sarcopenia y rendimiento deportivo. Los péptidos de colágeno VERISOL de GELITA, comercializados en tabletas y gomitas, apuntan a la hidratación y elasticidad de la piel, aprovechando la validación clínica para un posicionamiento premium. La nutrición deportiva está cambiando hacia aislados e hidrolizados de suero de etiqueta limpia, destacado por la adquisición de la empresa conjunta DV Nutrition por parte de DMK. Las fórmulas infantiles y los alimentos para bebés demandan concentrados e hidrolizados de proteína de suero para la digestibilidad, con Müller Group garantizando plena trazabilidad.

La nutrición para personas mayores y médica se centra en la fortificación proteica para combatir la sarcopenia, con péptidos de colágeno y aislados de proteína de leche que ofrecen una biodisponibilidad superior. El sector de cuidado personal está creciendo, incorporando péptidos de colágeno en suplementos ingeribles y productos tópicos dirigidos a la hidratación de la piel. Los péptidos VERISOL de GELITA se utilizan en sueros y cremas, respaldados por evidencia clínica. El alimento para animales, aunque menor en valor, es vital para la valorización de subproductos. MEGGLE Group produce concentrados de proteína de leche y permeado de suero para alimentos premium para mascotas, aprovechando la demanda de declaraciones de grado humano. La participación del 72,51% de alimentos y bebidas refleja diversas aplicaciones como la gelatina en gomitas y el suero en yogur, aunque el crecimiento se está desacelerando a medida que las categorías se saturan y las alternativas de origen vegetal ganan terreno. La CAGR del 5,81% de los suplementos está impulsada por el envejecimiento de la población, los millennials que adoptan rutinas de belleza ingerible y las innovaciones en formatos de administración como tabletas y gomitas que mejoran el atractivo.

Análisis Geográfico

Baviera y Baja Sajonia dominan el mercado de ingredientes de proteína animal de Alemania, manteniendo conjuntamente más del 50% de la capacidad de procesamiento lácteo del país. Estas regiones suministran materias primas esenciales, leche, suero, pieles y huesos, cruciales para la producción de proteína de suero, caseína, gelatina y colágeno. MEGGLE opera su sede en Wasserburg am Inn y operaciones de queso en Altusried, Baviera, donde producen permeado de suero y concentrados de proteína de leche tanto para aplicaciones de pienso como de alimentos. Mientras tanto, Baja Sajonia alberga a DMK Deutsches Milchkontor, una red cooperativa que comprende 5.800 granjas lecheras que suministran colectivamente un impresionante total de 5.100 millones de kilogramos de leche anualmente. Renania del Norte-Westfalia y Turingia también desempeñan un papel, contribuyendo a la capacidad de procesamiento de proteínas lácteas. En particular, el sitio de Leppersdorf de Müller Group cerca de Dresde destaca como una de las plantas de procesamiento de leche más modernas de Europa, especializada en derivados del suero tanto para clientes industriales como para productores de fórmulas infantiles. En un movimiento estratégico, MEGGLE reforzó la producción de queso y la recuperación de subproductos del suero en las ricas regiones costeras del norte de Alemania al adquirir los sitios de Aurich y Wismar a través de la adquisición de la lechería Rücker, una decisión aprobada por el Bundeskartellamt en octubre de 2025[3]Fuente: Bundeskartellamt, "Decisión B2-88/25: MEGGLE / Rücker," bundeskartellamt.de.

Los estados del este de Alemania, especialmente Sajonia y Turingia, están experimentando un aumento constante de actividad. Al atraer inversiones en nuevas instalaciones en procesamiento lácteo y de proteínas, estas regiones se benefician de menores costos de terreno y fondos estructurales de la UE. Sin embargo, los desafíos son importantes: la escasez de mano de obra y las brechas de infraestructura obstaculizan su expansión. GELITA, con su sede en Eberbach, Baden-Württemberg, lidera la producción de colágeno y gelatina. Sus instalaciones de hidrólisis enzimática extraen hábilmente péptidos bioactivos de fuentes bovinas, porcinas y de piel de pescado, atendiendo a diversas aplicaciones que van desde cápsulas farmacéuticas y bioimpresión hasta productos de belleza ingerible. Los principales centros urbanos como Berlín, Hamburgo, Múnich y Fráncfort están impulsando un aumento en la demanda de suplementos de nutrición deportiva y belleza. Las marcas están ajustando cuidadosamente sus formulaciones para resonar con las preferencias regionales, enfatizando los atributos de etiqueta limpia y sin organismos modificados genéticamente.

Esta segmentación geográfica revela una tendencia clara: mientras que las regiones lácteas tradicionales están consolidando las capacidades de procesamiento para lograr economías de escala en la producción de suero y caseína, los centros urbanos están capturando valor hábilmente a través de suplementos premium e ingredientes funcionales. Las dinámicas transfronterizas son cada vez más pronunciadas. Los proveedores de ingredientes alemanes están exportando proteínas de alto valor, que van desde aislados de suero y péptidos de colágeno hasta gelatina de grado farmacéutico, a mercados en Asia, Oriente Medio y América del Norte. Están aprovechando las ventajas estratégicas de los puertos de Hamburgo y Bremen para los envíos en contenedores, al tiempo que capitalizan la reconocida reputación de Alemania por la calidad y el estricto cumplimiento normativo.

Panorama Competitivo

En el mercado de ingredientes de proteína animal de Alemania, las proteínas lácteas dominan, con DMK Deutsches Milchkontor, Müller Group y MEGGLE manteniendo una participación significativa en la producción de suero y caseína. Mientras tanto, GELITA, que opera instalaciones de hidrólisis enzimática en Eberbach, lidera en colágeno y gelatina. Las estrategias se centran en la integración vertical, la certificación de etiqueta limpia y la investigación y el desarrollo en péptidos bioactivos. El respaldo de GELITA a los ensayos clínicos de VERISOL y FORTIGEL, que validan las declaraciones sobre la elasticidad de la piel y el cartílago articular, no solo fortalece su posición en el mercado, sino que también le permite fijar precios de productos entre un 40 y un 60% por encima de la gelatina de materia prima estándar. Las oportunidades abundan en áreas como las proteínas novedosas, la harina de insecto para acuicultura y alimentos para mascotas, la micoproteína reciclada de levadura de cervecería y el colágeno de piel de pescado dirigido a los mercados halal y kosher. Aquí, las aprobaciones de la Autoridad Europea de Seguridad Alimentaria y las validaciones clínicas actúan como barreras, beneficiando a los actores establecidos con experiencia regulatoria y asociaciones con fabricantes de piensos y marcas de suplementos.

Están surgiendo disruptores: Infinite Roots, galardonada con una subvención de la UE de 2,6 millones de EUR, colabora con la cervecería Bitburger para transformar la levadura agotada en ingredientes proteicos. Enifer, habiendo recaudado 36 millones de EUR en financiación de la Serie A en 2024, tiene como objetivo escalar la fermentación de micoproteínas en Finlandia, con miras al mercado alemán en 2026. La tecnología está evolucionando: los proveedores en nutrición deportiva están adoptando cada vez más la microfiltración de flujo cruzado para aislados de proteína de suero de sabor neutro, la hidrólisis enzimática para di- y tripéptidos de absorción rápida de caseína, y la aglomeración para una mejor dispersibilidad. El cumplimiento de las regulaciones de la UE sobre gelatina, colágeno, higiene alimentaria y etiquetado de alérgenos exige inversiones continuas en aseguramiento de la calidad y pruebas analíticas.

El mercado se está dividiendo: los actores más grandes utilizan la integración vertical y las certificaciones de etiqueta limpia para mantener sus posiciones en suero y caseína, mientras que los innovadores de nicho se centran en péptidos bioactivos, proteínas novedosas y formulaciones hipoalergénicas. A medida que la fermentación de precisión y las preocupaciones éticas aumentan, la consolidación parece inevitable, especialmente para los proveedores de nivel medio que luchan por diferenciarse.

Líderes de la Industria de Proteína Animal de Alemania

Arla Foods Ingredients Group P/S

GELITA AG

DMK Deutsches Milchkontor GmbH

MEGGLE Group GmbH

Fonterra Co-operative Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Bundeskartellamt autorizó a MEGGLE Holding SE a adquirir el 100% de Rücker GmbH y Ostsee-Molkerei Wismar GmbH, determinando que las cuotas de mercado de las partes en crema, queso, mantequilla y leche en polvo son pequeñas y no plantean problemas de competencia. La autoridad señaló que no existe superposición en la adquisición de leche cruda, ya que las empresas se abastecen de diferentes regiones alemanas, y las consultas con los participantes del mercado en las categorías lácteas no arrojaron problemas de competencia.

- Septiembre de 2025: MEGGLE Holding SE anunció su adquisición de la lechería Rücker, pendiente de aprobación de la autoridad de competencia, para fortalecer su segmento de queso y crear una de las mayores lecherías privadas de Alemania. Rücker, con más de 135 años de historia y reconocida como líder en calidad en Hirtenkäse, opera instalaciones de última generación en Aurich y Wismar y registró ingresos de 2024 de aproximadamente 500 millones de EUR, con flujos de subproductos de suero destinados a la recuperación de ingredientes proteicos.

- Agosto de 2024: Arla Foods Ingredients ha centrado su atención en innovaciones de proteínas de alto valor, reconvirtiendo instalaciones para priorizar proteínas premium de leche y suero sobre la nutrición en las primeras etapas de la vida. En Alemania, ha fortalecido su asociación con Novozymes para explorar la fermentación de precisión, con el objetivo de producir proteínas lácteas "sin origen animal" para 2026 como complemento de su cartera tradicional.

Alcance del Informe del Mercado de Proteína Animal de Alemania

La proteína animal se define tanto científica como industrialmente como proteína de alta calidad derivada de tejidos y fluidos animales. El mercado de proteína animal de Alemania está segmentado por tipo de proteína y usuario final. Por tipo de proteína, el mercado está segmentado en caseína y caseinatos, colágeno, proteína de huevo, gelatina, proteína de insecto, proteína de leche, proteína de suero y otras proteínas animales. Por usuario final, el mercado está segmentado en alimento para animales, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. El segmento de alimentos y bebidas está además subsegmentado en panadería, bebidas, cereales de desayuno, condimentos/salsas, confitería, productos lácteos y alternativas lácteas, productos alimenticios listos para consumir/listos para cocinar, y aperitivos. De manera similar, el segmento de suplementos está además subsegmentado en alimentos para bebés y fórmulas infantiles, nutrición para personas mayores y nutrición médica, y nutrición deportiva/de rendimiento. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas).

| Caseína y Caseinatos |

| Colágeno |

| Proteína de Huevo |

| Gelatina |

| Proteína de Insecto |

| Proteína de Leche |

| Proteína de Suero |

| Otras Proteínas Animales |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Tipo de Proteína | Caseína y Caseinatos | |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero | ||

| Otras Proteínas Animales | ||

| Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, que son necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negra |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como Faba, es otra palabra para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que tienen como objetivo complementar los nutrientes en la dieta y están destinadas a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica; junto con aportaciones de expertos primarios. Estas variables se confirman además mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción