Tamaño y participación del mercado de proteínas de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

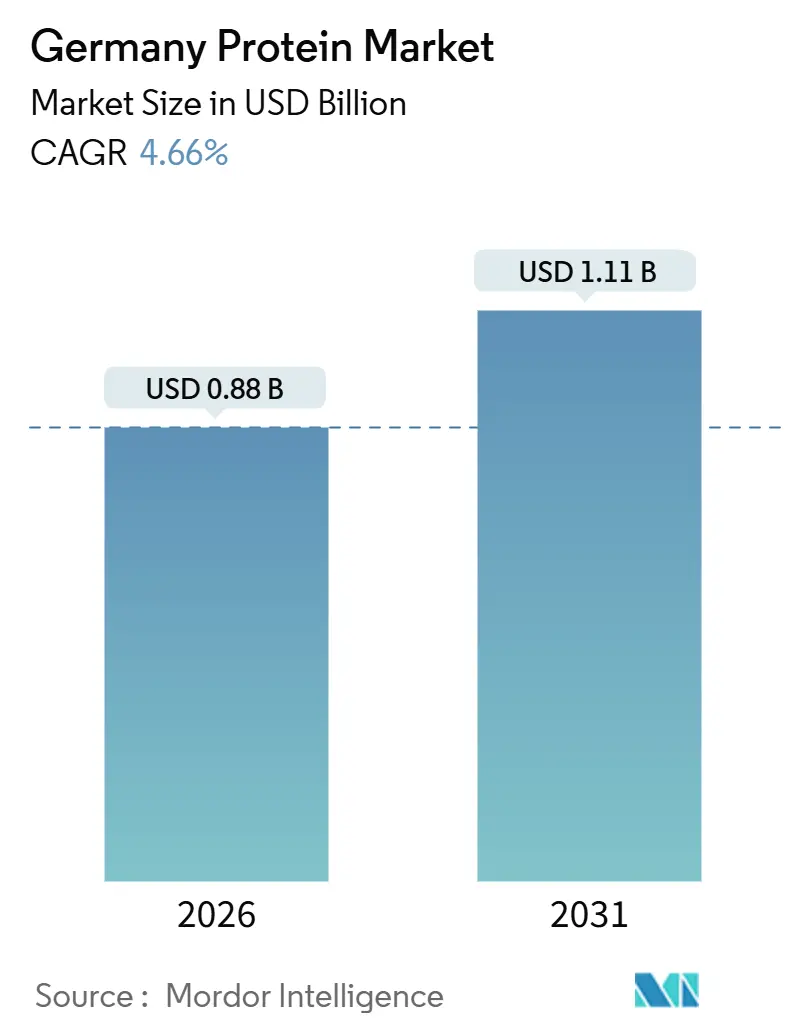

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de proteínas de Alemania por Mordor Intelligence

El mercado de proteínas de Alemania, valorado en 0,88 mil millones de USD en 2026, está proyectado para crecer hasta 1,11 mil millones de USD en 2031, marcando una CAGR constante del 4,66%. Este mercado no solo es resiliente, sino que también está impulsado por la innovación, influenciado más por tendencias duraderas en nutrición, salud y sostenibilidad que por patrones de consumo pasajeros. En Alemania, la proteína es cada vez más reconocida como esencial para la salud muscular, el envejecimiento saludable, el bienestar metabólico y los estilos de vida activos. Este reconocimiento impulsa su incorporación en las dietas diarias a través de diversos momentos de consumo. El mercado está impulsado además por la creciente conciencia del consumidor sobre los beneficios de la proteína, la demanda creciente de fuentes de proteína vegetal y alternativa, y el enfoque cada vez mayor en productos con etiqueta limpia y sostenibles. Además, los avances en tecnologías de procesamiento están potenciando la funcionalidad y el atractivo sensorial de la proteína, abriendo el camino para aplicaciones más amplias y un mayor consumo recurrente.

Conclusiones clave del informe

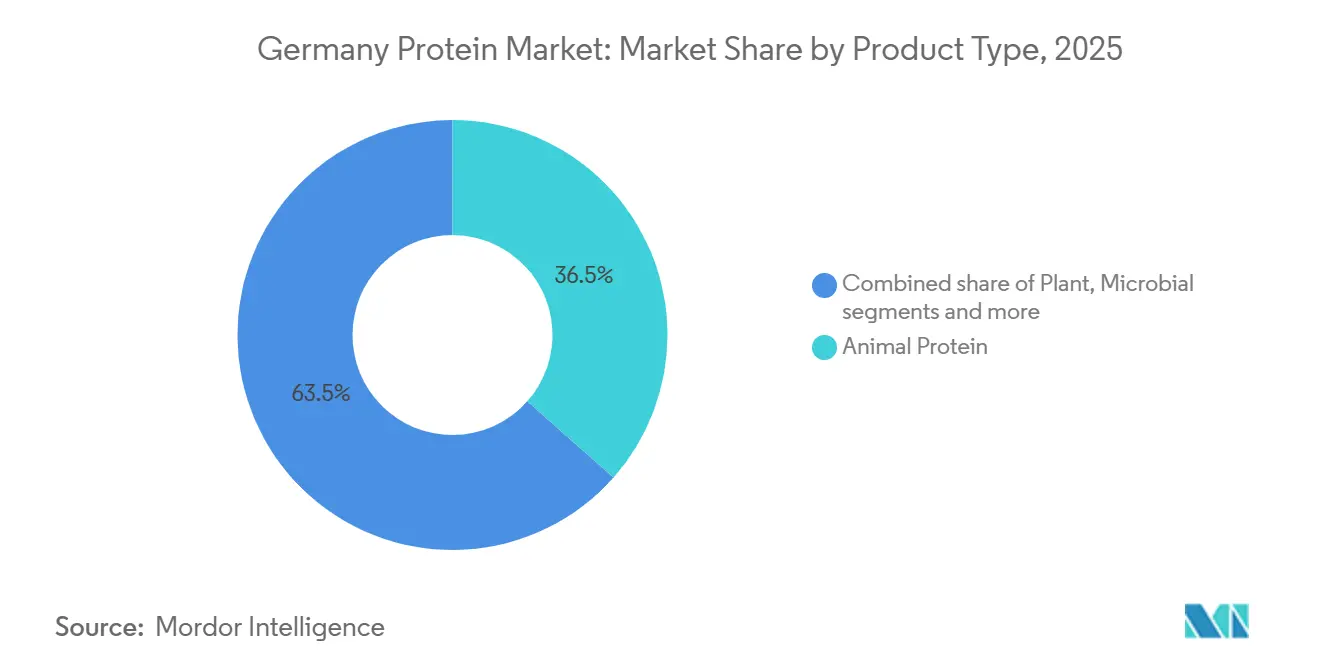

- Por tipo de producto, las proteínas animales representaron el 36,54% de la participación del mercado de proteínas de Alemania en 2025; se proyecta que las proteínas vegetales registrarán una CAGR del 4,86% hasta 2031.

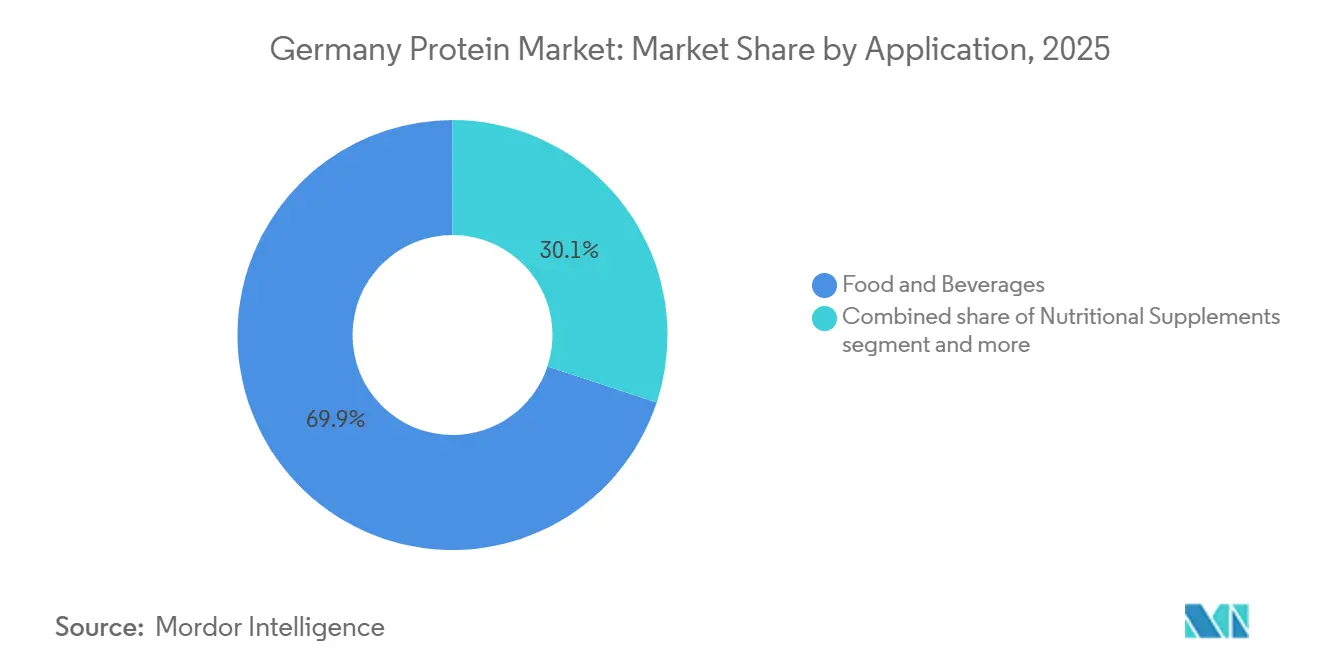

- Por aplicación, los alimentos y bebidas captaron el 69,92% de la participación en ingresos en 2025; se prevé que los cosméticos y el cuidado personal crezcan a una CAGR del 5,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de proteínas de Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sólida cultura deportiva, de fitness y de estilo de vida activo | +0.9% | Nacional, con concentración en centros urbanos (Berlín, Múnich, Hamburgo) | Mediano plazo (2-4 años) |

| Población envejecida que impulsa la demanda de proteínas funcionales | +1.1% | Nacional, con mayor intensidad en zonas rurales y suburbanas | Largo plazo (≥ 4 años) |

| Ecosistema avanzado de innovación en proteínas vegetales | +1.3% | Nacional, con clústeres de Investigación y Desarrollo en Baviera, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Expectativas de etiqueta limpia y transparencia de ingredientes | +0.8% | Nacional, con mayor influencia en canales de venta al por menor de productos orgánicos y segmentos de supermercados premium | Corto plazo (≤ 2 años) |

| Demanda creciente de proteínas de alta calidad y fácil digestión | +0.7% | Nacional, con énfasis en segmentos de nutrición orientada a personas mayores y nutrición médica | Mediano plazo (2-4 años) |

| Formatos de alimentos funcionales y de conveniencia | +0.6% | Nacional, con concentración urbana para el consumo en movimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólida cultura deportiva, de fitness y de estilo de vida activo

La sólida cultura deportiva, de fitness y de vida activa de Alemania es un catalizador clave del mercado de proteínas del país. En Alemania, el consumo de proteínas ha evolucionado desde estar exclusivamente asociado al atletismo profesional hasta convertirse en parte integral de las rutinas de bienestar convencionales. Los consumidores vinculan la ingesta de proteínas no solo al desarrollo muscular y el mantenimiento de la fuerza, sino también a la recuperación y el rendimiento físico general. Como resultado, la proteína ha pasado de ser un suplemento de nicho a un componente dietético básico. Este cambio de percepción ha ampliado la demanda de proteínas, desplazándola más allá de los polvos tradicionales hacia formatos cotidianos de alimentos y bebidas. Los fabricantes ahora apuntan estratégicamente a los momentos de consumo: antes, durante y después de la actividad física. Reforzando esta tendencia, datos de la Confederación Alemana de Deportes Olímpicos revelaron que en 2024, aproximadamente 11,3 millones de personas estaban registradas en centros de fitness en toda Alemania [1]Fuente: Confederación Alemana de Deportes Olímpicos, "Principales tipos de deportes en Alemania", dosb.de. Esto subraya la vasta y activa base de consumidores que impulsa la demanda de productos proteicos centrados en el rendimiento y la recuperación. Dicha participación generalizada consolida el deporte y el fitness como un pilar de crecimiento a largo plazo del mercado de proteínas de Alemania, alejándolo de ser un fenómeno meramente cíclico o impulsado por tendencias.

Población envejecida que impulsa la demanda de proteínas funcionales

En Alemania, una población envejecida está impulsando un aumento en la demanda de proteínas funcionales, influyendo en las tendencias de consumo en nutrición médica, alimentos orientados a personas mayores, suplementos dietéticos y bebidas funcionales. A medida que los alemanes envejecen, se vuelven más conscientes de desafíos de salud como la pérdida de masa muscular, la reducción de la movilidad, la disminución de la densidad ósea, la ralentización de los tiempos de recuperación y el debilitamiento de la inmunidad. Estas preocupaciones han convertido la ingesta de proteínas en un elemento central de las estrategias para un envejecimiento saludable. Los consumidores alemanes de mayor edad ahora valoran especialmente las proteínas de alta calidad, de fácil digestión y con validación clínica, con el objetivo de fortalecer el mantenimiento muscular, la fuerza y la independencia funcional. Esta tendencia se ve reforzada por el sistema sanitario y los expertos en nutrición, quienes abogan por una ingesta adecuada de proteínas como medio para mitigar la fragilidad y reducir la carga sanitaria en los años posteriores. Apoyando este cambio, datos de la Oficina Federal de Estadística revelaron que en 2024, aproximadamente el 15,59% de los alemanes tenían entre 65 y 79 años, lo que subraya un mercado en crecimiento para soluciones nutricionales dirigidas a este grupo etario [2]Fuente: Oficina Federal de Estadística, "Porcentaje de la población en Alemania con 65 años o más", destatis.de. Dado este panorama demográfico, la demanda de proteínas funcionales en Alemania está preparada para un crecimiento sostenido, consolidando su papel en aplicaciones alimentarias, nutricionales y de salud.

Ecosistema avanzado de innovación en proteínas vegetales

El avanzado ecosistema de innovación en proteínas vegetales de Alemania está impulsando al país a la vanguardia del mercado de proteínas de Europa, estableciéndolo como un centro clave para el desarrollo, la escalabilidad y la comercialización de proteínas de próxima generación. El país cuenta con una sólida red formada por fabricantes de ingredientes alimentarios, empresas emergentes, institutos de investigación e instalaciones de procesamiento a escala piloto. Estas entidades están dedicadas a mejorar las proteínas vegetales en términos de sabor, textura y valor nutricional. Las innovaciones han abordado los desafíos históricos de las proteínas vegetales, como los sabores desagradables, las texturas granulosas y los problemas de digestibilidad. Esto se ha logrado mediante métodos de vanguardia como el fraccionamiento avanzado, la modificación enzimática, las tecnologías de extrusión y el procesamiento asistido por fermentación. Gracias a estos avances tecnológicos, las proteínas vegetales pueden utilizarse de manera fiable en diversas aplicaciones. Además, la estrecha colaboración entre los desarrolladores de ingredientes y los productores de alimentos no solo acelera el codesarrollo adaptado a aplicaciones específicas, sino que también mitiga los riesgos de formulación y acelera los plazos de comercialización.

Expectativas de etiqueta limpia y transparencia de ingredientes

En Alemania, el mercado de proteínas está siendo reconfigurado por un fuerte énfasis en la etiqueta limpia y la transparencia de ingredientes. Los consumidores alemanes, entre los más exigentes de Europa, examinan detenidamente los productos proteicos, favoreciendo listas de ingredientes cortas, materiales reconocibles, etiquetas sin organismos genéticamente modificados (OGM), procesamiento mínimo e información clara sobre alérgenos. Este escrutinio beneficia a los ingredientes proteicos que se perciben como naturales, trazables y de abastecimiento responsable. En consecuencia, los fabricantes están abandonando los aislados de proteínas muy modificados y los aditivos sintéticos. En su lugar, se inclinan por proteínas nativas, concentrados procesados suavemente y soluciones asistidas por fermentación que priorizan tanto la funcionalidad como la transparencia. Esta tendencia no se limita a los alimentos y bebidas; abarca la nutrición deportiva, la nutrición médica, los cosméticos y los nutricosméticos, subrayando la importancia de la credibilidad de la proteína y la claridad de los ingredientes para generar confianza en el consumidor. Enfatizando aún más este cambio, la Oficina Federal de Agricultura y Alimentación (BLE) informó que para 2025, 7.252 empresas participaban en la producción o venta de productos con etiqueta orgánica en Alemania, subrayando la significativa influencia de los principios de transparencia y etiqueta limpia en el abastecimiento de proteínas y el desarrollo de productos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estrictos procesos de aprobación de nuevos alimentos | -0.7% | Nacional, alineado con el marco regulatorio de la Unión Europea | Mediano plazo (2-4 años) |

| Restricciones por alérgenos e intolerancias | -0.5% | Nacional, con mayor impacto en los segmentos de nutrición infantil y alimentos médicos | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor hacia las proteínas altamente procesadas | -0.4% | Nacional, más pronunciado en los segmentos de productos orgánicos y naturales | Corto plazo (≤ 2 años) |

| Consistencia del suministro y variabilidad de materias primas | -0.3% | Nacional, con exposición a los mercados mundiales de materias primas de soja y guisante | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos procesos de aprobación de nuevos alimentos

El mercado de proteínas de Alemania enfrenta restricciones significativas debido a los estrictos procesos de aprobación de nuevos alimentos, especialmente para fuentes de proteínas emergentes como las obtenidas por fermentación de precisión, microbianas, de algas e insectos. Operando bajo el Reglamento de Nuevos Alimentos de la Unión Europea, Alemania exige extensas autorizaciones previas a la comercialización. Esto incluye expedientes de seguridad exhaustivos, datos toxicológicos detallados, evaluaciones rigurosas de alérgenos y validación estricta de los procesos de producción antes de que cualquier proteína nueva pueda llegar al mercado. Tal rigor regulatorio no solo prolonga el tiempo de comercialización, sino que también incrementa significativamente los costes de cumplimiento y los riesgos de inversión. Esto resulta especialmente difícil para las empresas emergentes y las compañías orientadas a la innovación que no poseen la escala regulatoria ni los recursos de sus homólogas multinacionales. Además, incluso tras la aprobación, los estrictos requisitos relacionados con el etiquetado, las condiciones de uso y la supervisión continua de la seguridad restringen aún más la flexibilidad de formulación de los fabricantes, creando obstáculos adicionales para la entrada al mercado y la innovación de productos.

Restricciones por alérgenos e intolerancias

En Alemania, el mercado de proteínas lidia con restricciones derivadas de los alérgenos e intolerancias. Estas limitaciones reducen tanto el alcance hacia los consumidores como la flexibilidad para formular productos en los sectores de alimentación, nutrición y cuidado personal. Muchas fuentes de proteínas, reconocidas por su superioridad funcional, como las proteínas lácteas, la soja y el trigo, son consideradas alérgenos principales por la normativa. Esta clasificación exige un etiquetado específico y genera un mayor escrutinio por parte de los consumidores. Los consumidores alemanes, conocidos por su conciencia sobre los ingredientes, frecuentemente evitan los productos con posibles alérgenos. Su rechazo surge de preocupaciones como la intolerancia a la lactosa, la sensibilidad al gluten y la evitación de la soja, y no únicamente de alergias diagnosticadas médicamente. Este comportamiento reduce el mercado para los ingredientes proteicos tradicionales, especialmente en los sectores principales de alimentos y bebidas donde la aceptación general es vital. Para los fabricantes, sortear estas restricciones por alérgenos complica el desarrollo de productos. La elaboración de formulaciones proteicas libres de alérgenos o sin alérgenos requiere con frecuencia la sustitución de estas proteínas de alto rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las proteínas vegetales ganan terreno pese al liderazgo en volumen de las proteínas animales

En 2025, las proteínas animales representaron el 36,54% del mercado de proteínas de Alemania, impulsadas por su completitud nutricional y su fiabilidad funcional. Profundamente integradas en el tejido alimentario y de salud del país, las proteínas animales superan consistentemente a sus alternativas gracias a su alto valor biológico y digestibilidad. Central en esta narrativa es la proteína de suero de leche (whey), que se beneficia de la posición estratégica de Alemania en el cinturón lácteo de Europa. Aquí, el procesamiento avanzado, los rigurosos estándares de calidad y las cadenas de suministro establecidas garantizan su rendimiento constante. Destacando la importancia del whey, los datos comerciales de la Solución de Comercio Integrado Mundial (WITS, por sus siglas en inglés) revelan que en 2024, Alemania importó suero de leche por valor de 169,06 millones de USD, un testimonio de su demanda industrial y su papel fundamental en el panorama proteico del país [3]Fuente: Solución de Comercio Integrado Mundial (WITS), "Importaciones alemanas de suero de leche y suero de leche modificado", wits.worldbank.org.

Las proteínas vegetales están en alza en Alemania, con una CAGR del 4,86% hasta 2031. Aunque parten de una base menor que las proteínas animales, se están convirtiendo rápidamente en el segmento de mayor crecimiento en el mercado de proteínas del país. Este auge se atribuye en gran medida a un cambio en los hábitos alimentarios. En lugar del veganismo estricto, muchos alemanes están adoptando un enfoque flexitariano, reduciendo el consumo de carne y recurriendo a proteínas de legumbres, cereales y semillas. Además, las proteínas vegetales se alinean con el creciente enfoque de Alemania en la sostenibilidad, el consumo consciente con el clima y el bienestar animal, que influyen cada vez más en las preferencias de los consumidores. La creciente demanda está respaldada además por innovaciones en el procesamiento de proteínas vegetales y el desarrollo de productos, haciendo que estas alternativas sean más atractivas en términos de sabor, textura y valor nutricional.

Por aplicación: la belleza supera a los alimentos a medida que aumenta la demanda de colágeno

En 2025, las aplicaciones de alimentos y bebidas representaron el 69,92% del mercado de proteínas de Alemania, consolidando este segmento como el principal motor tanto de la demanda en volumen como de la realización de valor dentro del ecosistema proteico. Esta dominancia subraya la percepción evolutiva de la proteína: antes vista como un ingrediente de nicho para uso deportivo o médico, hoy es reconocida como un elemento básico en la nutrición diaria. Los fabricantes están incorporando proteínas en una amplia gama de productos: desde productos de panadería, productos lácteos y sus alternativas, y bebidas, hasta aperitivos, cereales, carne y sus alternativas, e incluso alimentos listos para consumir o cocinar. Esta inclusión estratégica les permite satisfacer diversas necesidades del consumidor, como la saciedad, el mantenimiento muscular, la salud digestiva y la nutrición equilibrada, todo ello en contextos alimentarios familiares. La creciente conciencia del consumidor sobre el papel de la proteína en la salud y el bienestar general amplifica aún más su integración en productos cotidianos de alimentos y bebidas, impulsando la innovación y la expansión del mercado.

Si bien las aplicaciones de cosméticos y cuidado personal representan un segmento más pequeño, están experimentando una expansión robusta a una CAGR del 5,54% hasta 2031. Este crecimiento las posiciona como una de las áreas de uso final de más rápido crecimiento para las proteínas en Alemania. El auge está impulsado por la convergencia de los ámbitos de la belleza, la salud y la nutrición. Aquí, las proteínas no solo se ven como ingredientes funcionales, sino como compuestos bioactivos que mejoran la estructura de la piel, la fortaleza del cabello y el bienestar estético general. Los consumidores alemanes, con su profundo conocimiento de los ingredientes y un enfoque científico, se inclinan hacia formulaciones a base de proteínas. Priorizan productos dermatológicamente probados, con validación clínica y etiquetado transparente, lo que subraya una demanda de fuentes de proteínas de alta calidad y trazables. Además, el creciente enfoque en la sostenibilidad y el abastecimiento ético en la industria cosmética impulsa la adopción de soluciones proteicas innovadoras, reforzando aún más la trayectoria de crecimiento de este segmento.

Análisis geográfico

Alemania, como la mayor economía y la nación más poblada de Europa, cuenta con un mercado de proteínas respaldado por una base de consumo diversa que satisface tanto la demanda orientada al volumen como la demanda premium. El sólido ecosistema del país en alimentación, nutrición y ciencias de la vida facilita la rápida escalabilidad de los ingredientes proteicos en diversos sectores, incluidos los de alimentos y bebidas, suplementos y cuidado personal. Con sólidos marcos institucionales, logística avanzada y un panorama regulatorio armonizado, Alemania no solo satisface su demanda interna de proteínas de manera eficiente, sino que también sirve como centro de redistribución para los mercados europeos más amplios. Esta posición geográfica central consolida el estatus de Alemania como un mercado fundamental para formatos de proteínas animales, vegetales y emergentes.

El mercado de proteínas de Alemania está anclado por una formidable base de fabricación, predominantemente en Baviera, Renania del Norte-Westfalia y Baden-Württemberg. Estas regiones albergan densos clústeres de procesadores lácteos, fabricantes de ingredientes, empresas de tecnología alimentaria y entidades biotecnológicas. Esta concentración fomenta una sólida integración aguas arriba para el whey, las proteínas de leche, las proteínas vegetales y los insumos derivados de la fermentación. Su proximidad a las materias primas agrícolas, combinada con infraestructuras de procesamiento avanzadas y capacidades de investigación y desarrollo, garantiza calidad constante, fiabilidad funcional y desarrollo de productos impulsado por la innovación. En consecuencia, el sur y el oeste de Alemania sirven como columna vertebral industrial del mercado de proteínas nacional, atendiendo tanto las necesidades internas como la producción orientada a la exportación.

Los centros urbanos como Berlín, Múnich y Hamburgo influyen significativamente en la demanda de nutrición deportiva, proteínas vegetales premium y alimentos funcionales enriquecidos con proteínas. Esta tendencia está impulsada por la demografía más joven de estas ciudades, la mayor conciencia sobre la salud y la vibrante innovación en el sector minorista. Frecuentemente a la vanguardia de la adopción de productos proteicos flexitarianos, veganos y orientados al rendimiento, estos centros urbanos marcan frecuentemente la pauta de las tendencias de consumo nacionales. Por el contrario, las zonas rurales y suburbanas muestran una marcada preferencia por las proteínas animales tradicionales, especialmente los lácteos y la carne, subrayando hábitos alimentarios profundamente arraigados y tradiciones alimentarias regionales. Esta dinámica urbano-rural configura un perfil de demanda geográfica equilibrado que armoniza la innovación metropolitana con patrones de consumo estables.

Panorama competitivo

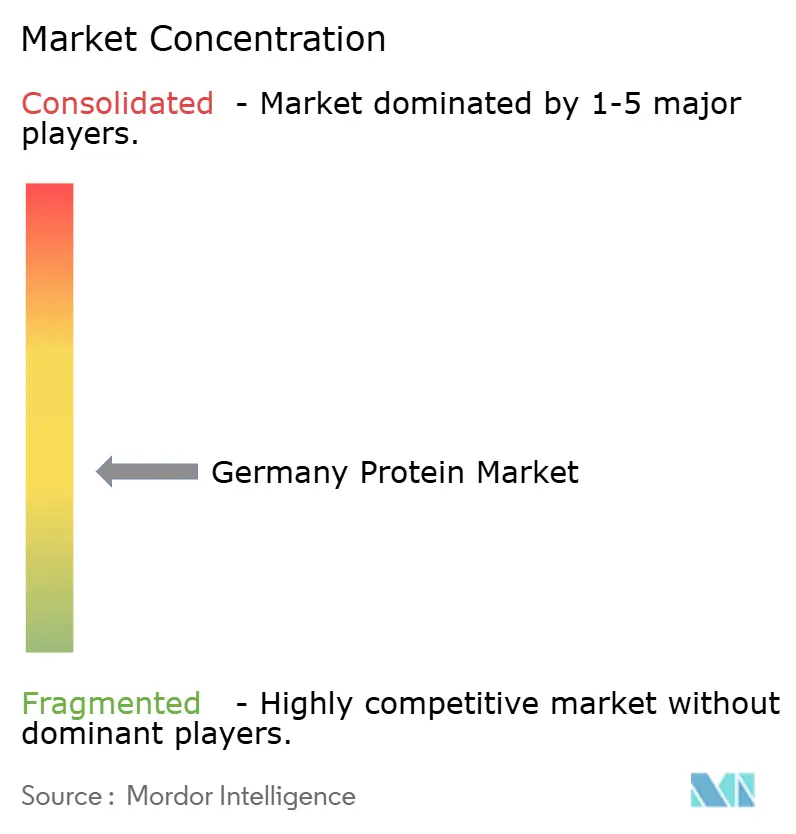

El mercado de proteínas de Alemania se caracteriza por una fragmentación moderada, influenciada por multinacionales globales de ingredientes, sólidas cooperativas europeas y procesadores de proteínas especializados. Los actores clave del mercado incluyen Agrial Group, Archer Daniels Midland Company, Cargill, Incorporated y Kerry Group PLC. Estas empresas aprovechan carteras diversificadas que abarcan tanto proteínas animales como vegetales. También se benefician de sólidas redes de abastecimiento y están profundamente integradas en los sectores de alimentación, bebidas, nutrición y cuidado personal de Alemania. Su ventaja competitiva se ve reforzada por acuerdos de suministro a largo plazo, experiencia en la gestión regulatoria y un compromiso con la entrega de calidad constante a escala industrial. Esto es especialmente crucial en un mercado regido por estrictos estándares de seguridad alimentaria y etiquetado.

La tecnología destaca como la palanca competitiva dominante, diferenciando a los líderes de la industria de los actores de nivel medio y de nicho. Las innovaciones en fermentación de precisión, procesamiento enzimático y fraccionamiento avanzado están mejorando la solubilidad, la neutralidad del sabor, la digestibilidad y el rendimiento funcional general. En particular, la fermentación de precisión está emergiendo como un factor transformador. Facilita la creación de proteínas idénticas a las animales sin necesidad de ganadería, resonando con los objetivos de sostenibilidad de Alemania y preservando al mismo tiempo los beneficios nutricionales de las proteínas animales tradicionales. Las empresas con sólidas capacidades e infraestructura de fermentación de escala piloto a producción están obteniendo ventajas significativas, particularmente en sectores lucrativos como la nutrición médica, las alternativas lácteas y las bebidas funcionales.

Simultáneamente, las alianzas estratégicas están redefiniendo el panorama competitivo del sector proteico de Alemania. Los principales proveedores de ingredientes están forjando alianzas con fabricantes de alimentos, minoristas y empresas biotecnológicas. Estas colaboraciones tienen como objetivo asegurar el acceso a materias primas, acelerar la innovación y cocrear soluciones proteicas a medida. Tales alianzas no solo consolidan la demanda, sino que también mitigan los riesgos de formulación para los clientes y aceleran la comercialización de proteínas novedosas. La industria está siendo testigo de un cambio de paradigma: las empresas están alejándose de la competencia centrada en el volumen hacia un enfoque orientado a las soluciones. Ahora hacen hincapié en sistemas de proteínas personalizados, credenciales de sostenibilidad y soporte técnico integral. En consecuencia, el mercado de proteínas de Alemania está evolucionando hacia un ecosistema dinámico donde la colaboración y la competencia coexisten, subrayando la importancia de la capacidad tecnológica y la profundidad de las alianzas junto a métricas tradicionales como la escala y el abastecimiento.

Líderes de la industria de proteínas de Alemania

Agrial Group

Archer Daniels Midland Company

Arla Foods amba

Cargill, Incorporated

Kerry Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Ehrmann, en colaboración con Alzchem Group AG, anunció la expansión de su línea de productos Alto en Proteínas, Creavitalis. La creatina de alta calidad de Alzchem, producida en una instalación certificada en Alemania, está diseñada específicamente para su uso en alimentos y suplementos dietéticos.

- Abril de 2025: Beneo inauguró su primera planta de procesamiento de legumbres con una inversión de aproximadamente 50 millones de EUR en su sede en Obrigheim, Renania-Palatinado, Alemania. La planta producirá proteínas derivadas de legumbres, como las procedentes de habas, que se utilizan en alternativas a la carne y los lácteos, así como en sustitutos del huevo.

- Noviembre de 2024: ICL Food Specialties y DAIZ Engineering presentaron y promovieron ampliamente la proteína de soja texturizada ROVITARIS SprouTx con características mejoradas en Food Ingredients Europe 2024 en Fráncfort, Alemania.

Alcance del informe del mercado de proteínas de Alemania

Los ingredientes proteicos se derivan de diversas fuentes animales, vegetales y microbianas que se utilizan frecuentemente para mejorar las propiedades funcionales de alimentos, bebidas, productos de cuidado personal y alimentación animal.

El mercado de proteínas de Alemania está segmentado en función del tipo de producto y la aplicación. Con base en el tipo de producto, el mercado se segmenta en animal, vegetal, microbiano e insectos. Con base en la aplicación, el mercado se segmenta en alimentos y bebidas, suplementos nutricionales, alimentación animal, cosméticos y cuidado personal, farmacéuticos y otros.

El informe proporciona el tamaño del mercado y las previsiones tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Animal | Caseína y caseinatos |

| Colágeno | |

| Proteína de huevo | |

| Gelatina | |

| Proteína de insecto | |

| Proteína de leche | |

| Proteína de suero de leche (whey) | |

| Otras proteínas animales | |

| Vegetal | Proteína de cáñamo |

| Proteína de guisante | |

| Proteína de patata | |

| Proteína de arroz | |

| Proteína de soja | |

| Proteína de trigo | |

| Otras proteínas vegetales | |

| Microbiana | Proteína de algas |

| Micoproteína | |

| Insectos |

| Alimentos y bebidas |

| Suplementos nutricionales |

| Alimentación animal |

| Cosméticos y cuidado personal |

| Farmacéutico |

| Otros |

| Por tipo de producto | Animal | Caseína y caseinatos |

| Colágeno | ||

| Proteína de huevo | ||

| Gelatina | ||

| Proteína de insecto | ||

| Proteína de leche | ||

| Proteína de suero de leche (whey) | ||

| Otras proteínas animales | ||

| Vegetal | Proteína de cáñamo | |

| Proteína de guisante | ||

| Proteína de patata | ||

| Proteína de arroz | ||

| Proteína de soja | ||

| Proteína de trigo | ||

| Otras proteínas vegetales | ||

| Microbiana | Proteína de algas | |

| Micoproteína | ||

| Insectos | ||

| Por aplicación | Alimentos y bebidas | |

| Suplementos nutricionales | ||

| Alimentación animal | ||

| Cosméticos y cuidado personal | ||

| Farmacéutico | ||

| Otros | ||

Definición de mercado

- Usuario final - El mercado de ingredientes proteicos opera sobre una base B2B. Los fabricantes de alimentos, bebidas, suplementos, alimentación animal y cuidado personal y cosméticos se consideran los usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/en polvo para utilizarlo como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de penetración - La tasa de penetración se define como el porcentaje del volumen del mercado de usuarios finales enriquecido con proteínas en el volumen total del mercado de usuarios finales.

- Contenido promedio de proteína - El contenido promedio de proteína es el contenido medio de proteína presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del mercado de usuario final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Comercio Minorista (British Retail Consortium) |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca soldado negra (Black Soldier Fly) |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunológica a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento tras eliminar completamente el agua que contiene mediante calor. |

| Suero de leche en polvo (whey en polvo) | Es el producto resultante de secar suero de leche fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service of the USDA) |

| Extrusión | Es el proceso de forzar ingredientes blandos mezclados a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Fava | También conocida como haba, es otro nombre para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Hojuelado | Es un proceso en el que normalmente un grano de cereal (como maíz, trigo o arroz) se descompone en fragmentos, se cocina con aromas y jarabes, y luego se prensa en hojuelas entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que permite formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de restauración | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección e Inocuidad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad e Higiene Alimentaria de la India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar consistencia sin rigidez mediante la formación de un gel. |

| GHG | Gas de efecto invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en fragmentos más pequeños. Su procesamiento facilita y acelera la digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Generalmente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína que une hierro y está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de legumbre amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de animales monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimentarios celulósicos como los pastos. |

| MPC | Concentrado de proteína de leche (Milk protein concentrate) |

| MPI | Aislado de proteína de leche (Milk protein isolate) |

| MSPI | Aislado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosméticos | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la piel, las uñas y la belleza natural del cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, generalmente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS, por sus siglas en inglés) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como proteínas de leche, suero de leche, gelatina, colágeno y huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo fúngico se seca y mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, que no requiere ninguna cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para beber (Ready-to-Drink) |

| RTS | Listo para servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto de la carne a base de plantas elaborado con gluten de trigo. |

| Cápsula blanda (softgel) | Es una cápsula de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Aislado de proteína de soja (Soy protein isolate) |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente que se añade a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que tienen como objetivo complementar los nutrientes de la dieta y corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus demás propiedades. |

| Grasa trans | También llamadas ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína de suero de leche (Whey protein concentrate) |

| WPI | Aislado de proteína de suero de leche (Whey protein isolate) |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción