Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

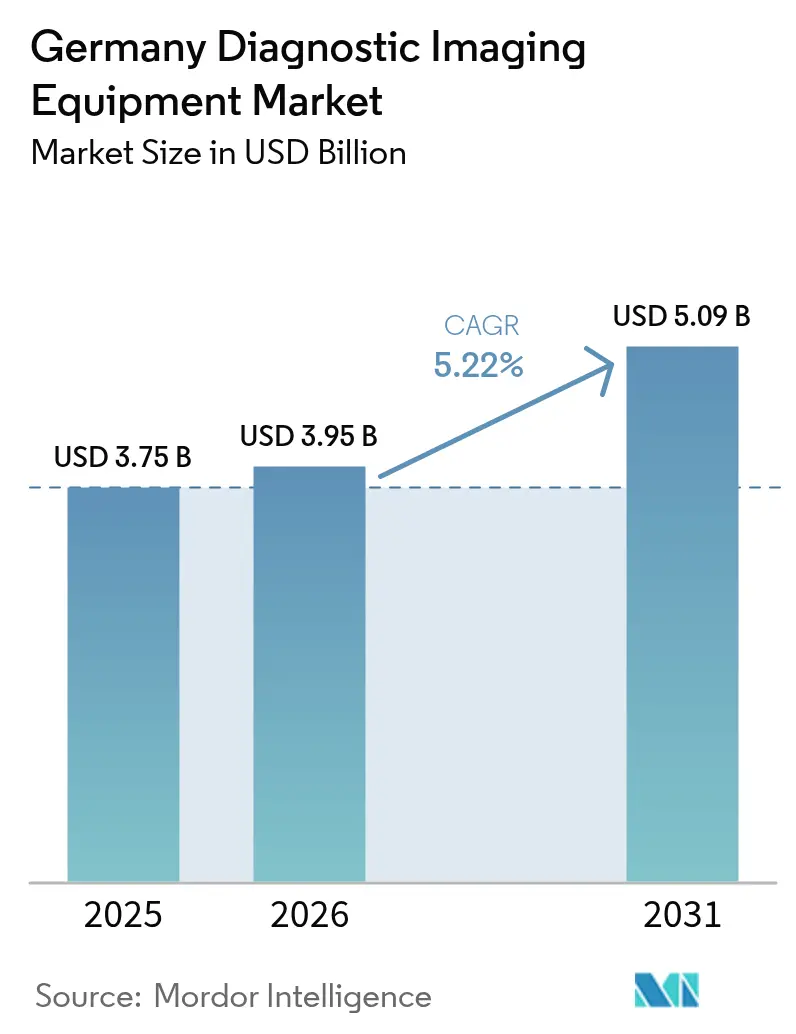

| Tamaño del mercado en el año base (2025) | 3.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen en Alemania por Mordor Intelligence

El tamaño del mercado de equipos de diagnóstico por imagen en Alemania fue valorado en USD 3.750 millones en 2025 y se estima que crecerá desde USD 3.950 millones en 2026 hasta alcanzar USD 5.090 millones en 2031, a una CAGR del 5,22% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en la posición de Alemania como la mayor economía sanitaria de Europa. La adopción tecnológica se acelera porque 1.874 hospitales conectan ahora los equipos de radiología a nuevas infraestructuras de datos, mientras que el software de inteligencia artificial (IA) compensa la persistente escasez de radiólogos. La presión demográfica amplifica la demanda: la población alemana de 65 años o más continúa aumentando, impulsando los volúmenes de cribado oncológico y cardiológico y respaldando ciclos constantes de reemplazo de equipos. La consolidación entre cadenas privadas de diagnóstico por imagen y las reducciones de capacidad hospitalaria intensifican la competencia; sin embargo, las barreras regulatorias creadas por el Reglamento de Dispositivos Médicos (MDR) recompensan a los proveedores que mantienen procesos de calidad sólidos.

Conclusiones Clave del Informe

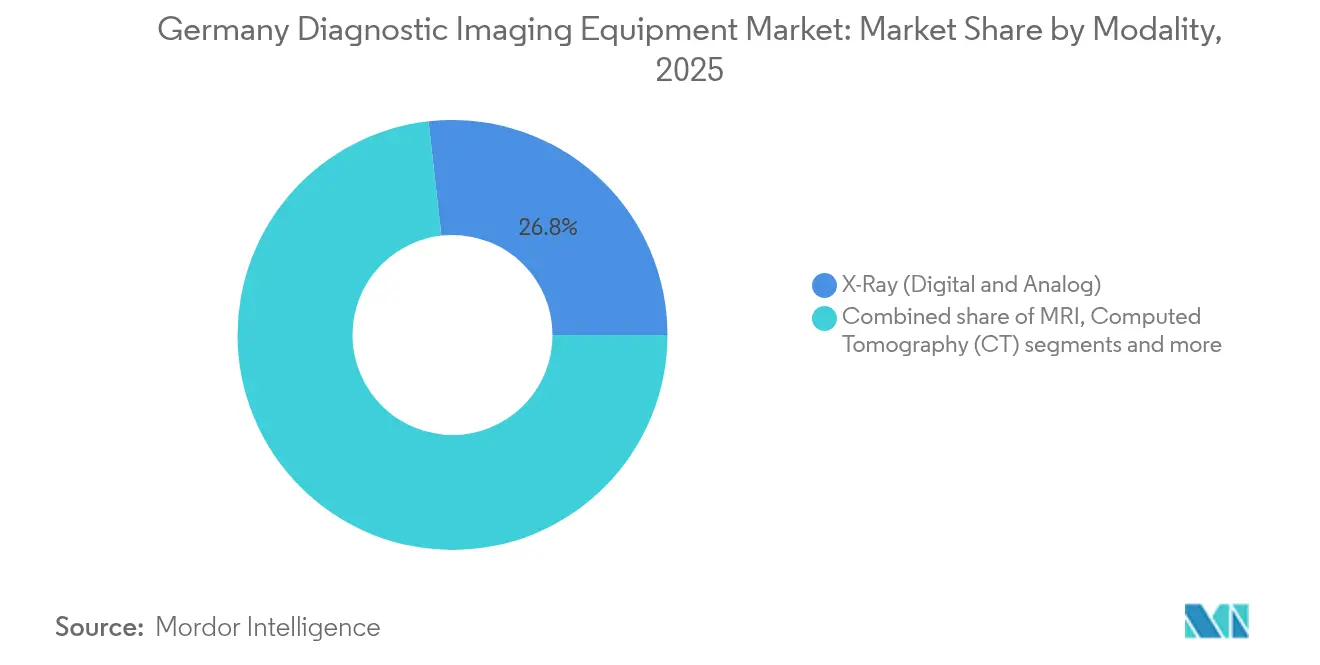

- Por modalidad, los sistemas de Rayos X lideraron con el 26,78% de la participación del mercado de equipos de diagnóstico por imagen en Alemania en 2025, mientras que se proyecta que la IRM crecerá a una CAGR del 6,18% hasta 2031.

- En 2025, los sistemas fijos representaron el 79,65% del tamaño del mercado de equipos de diagnóstico por imagen en Alemania, mientras que se espera que las plataformas móviles y de mano avancen a una CAGR del 6,55% hasta 2031.

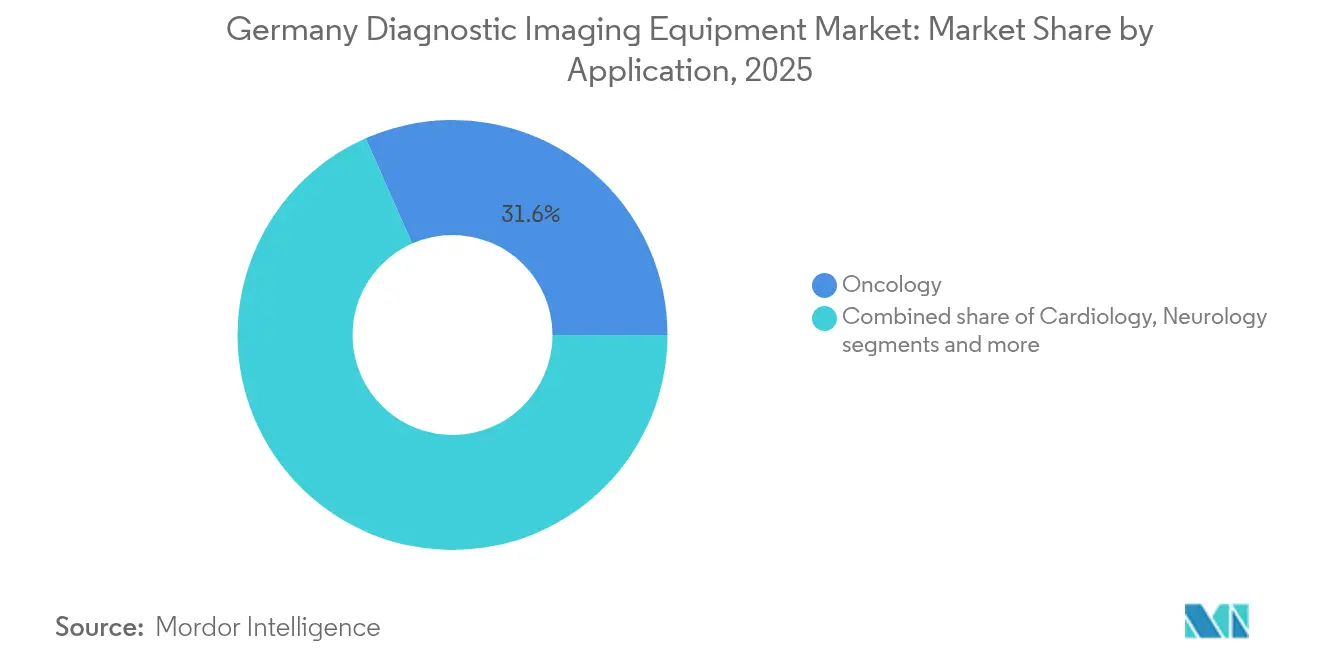

- Por aplicación, la oncología capturó el 31,62% de los ingresos en 2025; la cardiología está preparada para el crecimiento más rápido, con una CAGR del 6,78% entre 2026 y 2031.

- Por usuario final, los hospitales mantuvieron una participación del 65,08% en el mercado de equipos de diagnóstico por imagen en Alemania en 2025, pero se espera que los centros de diagnóstico por imagen se expandan a una CAGR del 6,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +1.2% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Mayor adopción de tecnologías avanzadas | +1.8% | Nacional, liderado por hospitales universitarios | Mediano plazo (2-4 años) |

| Población que envejece rápidamente y demanda diagnóstico temprano | +1.1% | Nacional, agudo en zonas rurales | Largo plazo (≥ 4 años) |

| Subvenciones gubernamentales para el despliegue de telerradiología rural | +0.7% | Regiones rurales, estados del este como prioridad | Corto plazo (≤ 2 años) |

| Consolidación de capital privado en centros de diagnóstico por imagen | +0.4% | Áreas metropolitanas, instalaciones ambulatorias | Mediano plazo (2-4 años) |

| Expansión de los programas nacionales de cribado de cáncer | +0.6% | Nacional, enfoque en redes de mamografía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de enfermedades crónicas

La creciente prevalencia del cáncer, la diabetes y las enfermedades cardiovasculares asegura una demanda de diagnóstico por imagen a largo plazo en todo el mercado. El cáncer de cuello uterino ilustra esta dinámica: se registran 4.666 nuevos diagnósticos anuales, y las infecciones por VPH-16/18 representan el 76,5% de los tumores invasivos, lo que hace indispensable un cribado preciso. La sensibilidad nacional de la mamografía, entre el 69,9% y el 71,7%, subraya la necesidad de mejoras habilitadas por IA que mejoren la detección de lesiones y reduzcan los falsos negativos. Las vías de atención de enfermedades crónicas dependen ahora de la imagen longitudinal, lo que asegura actualizaciones recurrentes de equipos. Los hospitales y los centros ambulatorios consideran, por tanto, el hardware de diagnóstico por imagen como una infraestructura protectora de ingresos en lugar de capital discrecional, lo que refuerza los pedidos constantes incluso durante una mayor volatilidad económica.

Mayor adopción de tecnologías avanzadas

El Fondo para el Futuro Hospitalario de EUR 4.000 millones acelera las adquisiciones de infraestructura digital que integran IA, interoperabilidad y arquitecturas en la nube. El benchmarking DigitalRadar de 1.624 hospitales reveló una puntuación media de digitalización de 33,3/100, lo que expone un margen de actualización significativo. La plataforma de imagen en la nube HealthSuite de Philips y el acuerdo de distribución de NEXUS/CHILI con deepc confirman que los flujos de trabajo de IA escalables influyen ahora en las adquisiciones. Las instituciones adoptan modalidades avanzadas no solo por la calidad de imagen, sino por el intercambio fluido de datos con los registros electrónicos de pacientes exigido por la Ley Digital de 2024 (Digital-Gesetz).[1]Fuente: Bundesministerium für Gesundheit, "Digital-Gesetz (DigiG)," bundesgesundheitsministerium.de

Población que envejece rápidamente y demanda diagnóstico temprano

Se proyecta que los requisitos de personal de enfermería en Alemania aumentarán un 33% para 2049, lo que señala una presión más amplia sobre el rendimiento diagnóstico. Los médicos exhiben actitudes positivas hacia la telerradiología en un 79,2%, pero el 80,4% registra un uso limitado, lo que evidencia obstáculos de implementación más que brechas de aceptación. El cribado preventivo impulsa los volúmenes de diagnóstico por imagen antes de la aparición de síntomas, exigiendo modalidades de alta resolución que revelen lesiones sutiles. Esta resiliencia demográfica protege las ventas de equipos de las restricciones cíclicas del presupuesto hospitalario y continúa sustentando el mercado de equipos de diagnóstico por imagen en Alemania.

Subvenciones gubernamentales para el despliegue de telerradiología rural

La política federal elimina los límites de cantidad en telerradiología y proporciona reembolso a tarifa plana por servicios digitales, impulsando las tasas de instalación en los estados del este menos atendidos. Casi el 59,5% de los médicos remitentes identifican la telerradiología como el factor clave para el acceso rural, incentivando a los proveedores a ofrecer soluciones de TC portátil y ultrasonido de mano que se desplazan entre sitios. Los proyectos iniciales demuestran efectos de red: una vez que las primeras puertas de enlace están en funcionamiento, los centros adicionales prefieren equipos compatibles con la infraestructura de datos establecida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la dosis de radiación y regulación más estricta | -0.8% | Nacional, aplicado por la BfS | Corto plazo (≤ 2 años) |

| Alto costo de equipos y brechas de reembolso | -1.1% | Nacional, agudo en instalaciones más pequeñas | Mediano plazo (2-4 años) |

| Escasez de radiólogos que causa subutilización | -0.7% | Nacional, grave en zonas rurales | Largo plazo (≥ 4 años) |

| Obstáculos de privacidad de datos que dificultan el entrenamiento de IA a gran escala y el intercambio de imágenes | -0.5% | A nivel de la UE, enfoque en el cumplimiento del RGPD | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la dosis de radiación y regulación más estricta

La Ordenanza de Protección contra la Radiación (Strahlenschutzverordnung) de Alemania impone límites anuales de dosis que requieren justificación y optimización para cada examen, lo que empuja a los proveedores hacia escáneres premium con seguimiento automatizado de dosis. La TC de conteo de fotones de Siemens Healthineers ilustra cómo los proveedores se diferencian a través del rendimiento de baja dosis mientras preservan la fidelidad diagnóstica. El cumplimiento añade costos y complejidad operativa, especialmente para las instalaciones sin informática integrada, y puede reducir la frecuencia de exámenes para indicaciones de bajo valor.

Alto costo de equipos y brechas de reembolso

El cambio de Alemania desde la financiación por caso hacia modelos de ingresos garantizados para 2029 enturbia los cálculos de retorno sobre la inversión para las adquisiciones de capital. El Hilfsmittelverzeichnis obliga a los fabricantes a demostrar tanto calidad como competitividad en precios antes de que un escáner reciba cobertura de seguro, favoreciendo a los actores establecidos con expedientes consolidados. Las clínicas más pequeñas, por tanto, posponen las actualizaciones, amortiguando las curvas de adopción a pesar de la clara necesidad clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: el impulso de la IRM desafía el dominio de los Rayos X

Los Rayos X retuvieron el 26,78% de la participación del mercado de equipos de diagnóstico por imagen en Alemania en 2025, porque todos los hospitales dependen de la radiografía para traumatología y estudios rutinarios de tórax. Sin embargo, la IRM está impulsando los volúmenes en aplicaciones cardíacas y neurológicas, y su CAGR del 6,18% la posiciona como el principal motor de crecimiento hasta 2031. Siemens Healthineers expande su plataforma Magnetom Flow en el popular segmento de 1,5 Tesla, añadiendo automatización de flujo de trabajo habilitada por IA que reduce los tiempos de examen y amplía las indicaciones de derivación. La resurrección del PET/SPECT a través de la teranóstica diversifica aún más la combinación de modalidades a medida que GE Healthcare construye un centro dedicado en Alemania.

El mercado de equipos de diagnóstico por imagen en Alemania valora ahora las modalidades no solo por la claridad de imagen, sino por cómo se integran con los registros electrónicos de pacientes y el soporte de decisiones por IA. La adopción del ultrasonido se beneficia de los dispositivos de mano que llevan el diagnóstico por imagen a las salas de urgencias y las clínicas rurales, mientras que la mamografía se moderniza a través de detectores digitales y detección asistida por computadora que elevan la sensibilidad del programa. En general, las carteras de modalidades continúan dividiéndose entre salas de Rayos X de alto rendimiento que aseguran niveles de servicio básicos y suites de IRM premium que capturan reembolsos incrementales, manteniendo perfiles de inversión de capital equilibrados entre los distintos tipos de proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Portabilidad: los sistemas móviles mitigan las brechas de personal

Los sistemas fijos representaron el 79,65% del tamaño del mercado de equipos de diagnóstico por imagen en Alemania en 2025, porque las grandes instituciones aún prefieren las TC y las IRM de sala para la eficiencia del rendimiento. No obstante, los sistemas móviles y de mano registran una CAGR del 6,55% a medida que la escasez de personal hace atractivo el diagnóstico en el punto de atención. La TC SOMATOM On.site de Siemens Healthineers permite el diagnóstico por imagen en cuidados intensivos sin transporte del paciente y ofrece opciones de control remoto que ahorran tiempo al técnico.

Las unidades de ultrasonido de mano integradas con IA generan ahora mediciones automatizadas y comparten resultados directamente con archivos en la nube, alineándose con el marco de reembolso de salud digital de Alemania para la infraestructura telemática. Los escáneres portátiles complementan, en lugar de canibalizar, las instalaciones fijas, revelando una tendencia de adquisición de doble vía en la que los hospitales compran ambas categorías para adaptarse a la variabilidad de la combinación de casos.

Por Aplicación: la Cardiología supera a la Oncología en velocidad de crecimiento

La oncología capturó el 31,62% de los ingresos en 2025, respaldada por los programas nacionales de cribado de cáncer de mama, colorrectal y de próstata. La cardiología está preparada para superar este ritmo con una CAGR del 6,78%, ya que las guías clínicas recomiendan una evaluación coronaria más temprana para pacientes con síndrome metabólico y los protocolos de IRM cardíaca mejorados con IA reducen drásticamente los tiempos de exploración. Por tanto, se proyecta que el tamaño del mercado de equipos de diagnóstico por imagen en Alemania en cardiología se expandirá de manera predecible, atrayendo la I+D de los proveedores hacia la caracterización del tejido miocárdico y la automatización del posprocesamiento.

La neurología se expande a través de redes de triaje de accidentes cerebrovasculares respaldadas por el proyecto UMBRELLA de EUR 26,9 millones, que instala algoritmos de IA para el soporte de decisiones en tiempo real. La ortopedia y la obstetricia presentan volúmenes constantes, mientras que la gastrourología se beneficia de la imagen híbrida que combina diagnóstico y tratamiento mínimamente invasivo. La diversificación de aplicaciones asegura la utilización en todos los departamentos hospitalarios, distribuyendo el riesgo de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: los centros ambulatorios se aceleran

Los hospitales mantuvieron el 65,08% del tamaño del mercado de equipos de diagnóstico por imagen en Alemania en 2025, porque siguen siendo el guardián de los procedimientos de alta complejidad. Sin embargo, los centros de diagnóstico por imagen registran una CAGR del 6,24%, ya que los modelos de reembolso ambulatorio recompensan el servicio en el mismo día y el capital privado financia la consolidación de cadenas. Evidia ejemplifica esta expansión: formada mediante la fusión de MRH y Blikk, gestiona más de 100 ubicaciones y 1.800 empleados.

Los centros de cirugía ambulatoria adoptan el diagnóstico por imagen interno para agilizar los recorridos de los pacientes, mientras que las clínicas especializadas, como las de ortopedia, invierten en escáneres 3D que alimentan el software de planificación quirúrgica. El mercado de equipos de diagnóstico por imagen en Alemania se divide, por tanto, según el entorno de atención. Los hospitales se concentran en casos de alta agudeza que requieren TC y IRM avanzadas, mientras que los centros ambulatorios buscan unidades versátiles de menor huella que maximicen el flujo de pacientes a menor costo.

Análisis Geográfico

Alemania alberga 1.874 hospitales con 476.924 camas y una tasa de ocupación del 71,2%, lo que garantiza una amplia base instalada para los proveedores. Renania del Norte-Westfalia lidera con 328 hospitales y 112.610 camas, convirtiéndola en el mayor comprador regional de escáneres de reemplazo. Baviera y Baden-Württemberg le siguen, respaldadas por la proximidad a los clústeres de tecnología médica que incluyen los centros de fabricación de Siemens Healthineers en Erlangen y Kemnath.

La política federal canaliza los fondos KHZG hacia los estados rurales del este para corregir la histórica falta de inversión, catalizando subvenciones para la instalación de telerradiología que abren nueva demanda potencial para el mercado de equipos de diagnóstico por imagen en Alemania. Los sitios rurales a menudo seleccionan TC móvil o sistemas de IRM compactos porque el espacio y el personal son limitados, mientras que los hospitales universitarios urbanos despliegan IRM de alto campo y TC de conteo de fotones para investigación y atención terciaria.

La atención transfronteriza moldea aún más la geografía. Las clínicas en Baviera atienden a pacientes austriacos para diagnóstico por imagen avanzado, y las regiones costeras del Mar del Norte atienden derivaciones danesas, lo que suaviza los picos de utilización e influye en los volúmenes de adquisición. La insistencia del gobierno en el acceso universal significa que los ministerios de salud estatales cofinancian autobuses móviles de cribado de mama que circulan por los distritos escasamente poblados, reforzando la distribución equitativa de los recursos de diagnóstico por imagen en todo el país.

Panorama regulatorio

Los equipos de diagnóstico por imagen comercializados en el mercado alemán deben cumplir con el Reglamento de Dispositivos Médicos de la UE (MDR) (UE) 2017/745 y con la ley nacional alemana de implementación, la Medizinprodukterecht-Durchfuehrungsgesetz (MPDG). La evaluación de conformidad y el marcado CE para la mayoría de las modalidades de imagen requieren la participación de un Organismo Notificado del MDR (según la clasificación de riesgo del Anexo VIII del MDR), siendo la ZLG (Autoridad Central de los Estados Federados para la Protección de la Salud) responsable de la designación y supervisión de los Organismos Notificados.

La supervisión posterior a la comercialización y la gobernanza de seguridad están a cargo, a nivel federal, del Instituto Federal de Medicamentos y Dispositivos Médicos (BfArM), que incluye la vigilancia, la evaluación de riesgos y las aprobaciones de investigaciones clínicas. Ordenanzas nacionales como la MPBetreibV (obligaciones del operador para la instalación, el mantenimiento y el uso seguro) y la MPAMIV (deberes de notificación e información del usuario) establecen las expectativas operativas. Los requisitos de datos y registro del MDR anclan cada vez más los procesos de cumplimiento en torno a EUDAMED, endureciendo las expectativas de documentación y trazabilidad para los fabricantes y operadores económicos que prestan servicio a los hospitales y las redes de imagenología ambulatoria alemanas.

Panorama Competitivo

El mercado de equipos de diagnóstico por imagen en Alemania exhibe una concentración moderada. Siemens Healthineers ancla el suministro nacional con una expansión de producción de EUR 60 millones en Kemnath y un centro de fotónica de alta energía de EUR 350 millones en Forchheim, otorgando una ventaja de velocidad de comercialización para la TC de conteo de fotones y la IRM de próxima generación.[2]Fuente: Siemens Healthineers, "Siemens Healthineers invierte 60 millones de euros en la ubicación de producción de Kemnath," siemens-healthineers.com Philips obtiene certificados MDR de la UE en toda su cartera de diagnóstico por imagen y escala la imagen empresarial basada en la nube hacia Europa, posicionándose para capitalizar los presupuestos de digitalización de los hospitales.[3]Fuente: Medical Device Network, "Philips obtiene el certificado MDR de la UE para su solución de diagnóstico por imagen," medicaldevice-network.com

GE Healthcare persigue la diferenciación en teranóstica y colabora con centros universitarios alemanes para ampliar la investigación de trazadores PET, mientras que Canon Medical se centra en herramientas de flujo de trabajo impulsadas por IA que minimizan la carga de trabajo del técnico. Las empresas nacionales de tamaño mediano, como Drägerwerk y Carl Zeiss Meditec, suministran periféricos de diagnóstico por imagen especializados y soluciones integradas de quirófano que complementan los escáneres de los grandes proveedores.

El flujo de operaciones de capital privado sigue siendo intenso. Duke Street adquirió Agito Medical de Philips para atender la demanda de equipos reacondicionados, y las plataformas de centros de diagnóstico por imagen se fusionan para escalar el poder de adquisición. Los proveedores, por tanto, adaptan sus ofertas tanto para los hospitales universitarios premium como para las cadenas ambulatorias sensibles al costo, manteniendo canales de ventas equilibrados.

Líderes de la Industria de Equipos de Diagnóstico por Imagen en Alemania

Koninklijke Philips NV

Siemens Healthineers AG

FUJIFILM Holdings Corporation

Hologic Inc.

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de digitalización e interoperabilidad hospitalaria crean espacio en blanco para sistemas de imagen entregados como plataformas de hardware conectadas, y no como escáneres independientes. Con el Fondo para el Futuro de los Hospitales (Hospital Future Fund) respaldando infraestructuras digitales básicas y 1.874 hospitales conectando equipos de radiología a infraestructuras de datos más modernas, la contratación favorece a las modalidades que se integran con la imagenología empresarial y el intercambio de datos estandarizado (DICOMweb, HL7 FHIR) vinculado al mandato de historia clínica electrónica introducido mediante la Digital-Gesetz de 2024. El anteproyecto de ley del Ministerio Federal de Salud de mayo de 2026 para la Ley de Datos e Innovación Digital en Salud (GeDIG) refuerza la orientación hacia una mayor utilizabilidad de los datos sanitarios, lo que respalda el valor de los escáneres que simplifican el intercambio seguro de imágenes, los informes estructurados y los flujos de trabajo habilitados por IA.

La localización de la cadena de suministro y la diferenciación de modalidades de gama alta también abren vías de actualización en el parque instalado de Alemania. La puesta en marcha por parte de Siemens Healthineers de una capacidad de fabricación de cristales semiconductores en Forchheim (que respalda el suministro de TC de conteo de fotones) y la expansión en curso de Kemnath reflejan una inversión renovada en la capacidad de fabricación nacional de componentes avanzados de TC. Las iniciativas del lado del proveedor en operaciones remotas y automatización de flujos de trabajo abordan las limitaciones de radiólogos y técnicos. Al mismo tiempo, los mecanismos de reembolso se están desplazando hacia entornos ambulatorios, y el enfoque ampliado de Hybrid-DRG (junto con las incorporaciones en el catálogo de DRG de 2026 para imagenología diagnóstica) respalda los casos de negocio para centros de imagenología ambulatoria y unidades ambulatorias hospitalarias que añaden capacidad con TC eficientes en espacio, rayos X de alto rendimiento y plataformas de ultrasonido móviles o portátiles que encajan en los modelos de teleradiología de tipo hub-and-spoke.

Desarrollos recientes del sector

- Mayo de 2026: Siemens Healthineers completó la instalación de sistemas de imagen para el nuevo Herz- und Gefaesszentrum en el Universitaetsklinikum Hamburg-Eppendorf (UKE), incluyendo 13 sistemas de angiografía, un TC de conteo de fotones y una resonancia magnética de 3 Tesla. El despliegue apunta a una inversión continua por parte de los hospitales universitarios alemanes en modalidades premium que combinan un rendimiento eficiente en dosis con alto rendimiento. También fortalece la base de referencia de Siemens Healthineers para TC avanzada e imagenología intervencionista en Alemania.

- Noviembre de 2025: GE HealthCare y la red de radiología dirigida por médicos Starvision anunciaron una colaboración para escalar el escaneo remoto en Alemania utilizando Imaging 360 Remote impulsado por nCommand Lite. La colaboración aborda los cuellos de botella operativos al permitir soporte remoto para la ejecución de escaneos y la estandarización entre sedes. Se alinea con la demanda impulsada por la fuerza laboral de escáneres conectados y capacidades de operación remota en las redes hospitalarias y ambulatorias.

- Junio de 2024: Fraunhofer IBMT presentó un sistema de ultrasonido de 256 canales diseñado para aplicaciones precisas de estimulación cerebral profunda en trastornos neurológicos. El anuncio señala una I+D alemana activa en torno a arquitecturas de ultrasonido de alto número de canales y casos de uso clínico avanzados más allá del diagnóstico convencional. Con el tiempo, tales capacidades pueden influir en el interés de adquisición de plataformas de ultrasonido de mayor rendimiento en hospitales universitarios y centros especializados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las ventas de equipos de diagnóstico por imagen utilizados para el diagnóstico clínico humano en Alemania. Incluye sistemas de imagen nuevos y el hardware principal que los hospitales y centros de imagenología adquieren para resonancia magnética, TC, ultrasonido, rayos X, imagenología nuclear, mamografía y fluoroscopia.

Exclusiones del alcance: se excluyen los sistemas reacondicionados, la imagenología veterinaria, los artículos de solo accesorios, los sistemas de solo software (como PACS o RIS), los servicios de imagenología y los contratos de mantenimiento.

Descripción general de la segmentación

- Por Modalidad

- IRM

- Tomografía Computarizada (TC)

- Ultrasonido

- Rayos X (Digital y Analógico)

- Imagen Nuclear (PET / SPECT)

- Mamografía

- Fluoroscopía y Arcos en C

- Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y de Mano

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Ortopedia

- Obstetricia y Ginecología

- Gastrourología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas y Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por precisar el parque instalado y las señales del ciclo de reemplazo, ya que las compras de imagenología en Alemania suelen estar impulsadas tanto por las necesidades de renovación como por la nueva capacidad. Nos remitimos a fuentes públicas como publicaciones sanitarias y estadísticas federales, conjuntos de datos europeos sobre salud y dispositivos médicos, asociaciones de radiología y hospitalarias, y estudios clínicos revisados por pares que muestran la combinación de exámenes y el uso de modalidades.

Para convertir esas señales en un modelo utilizable, también revisamos los informes de los fabricantes y las presentaciones a inversores en busca de orientación a nivel de modalidad, junto con cobertura de prensa fiable sobre el capex hospitalario y el momento de la contratación en Alemania. Cuando se necesita una estructura adicional, utilizamos selectivamente suscripciones de pago para datos financieros de empresas, patentes y señales de nivel de envíos de importación-exportación para verificar la dirección de los flujos de equipos y los movimientos de precios. Estas fuentes de investigación documental son ilustrativas, y también utilizamos otras referencias públicas y de pago para respaldar la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Los insumos primarios provienen de entrevistas y encuestas con una combinación de proveedores de sistemas de imagen, distribuidores, socios de servicio, y compradores de hospitales y centros de diagnóstico que influyen en la compra de equipos. Utilizamos estas conversaciones para poner a prueba los supuestos sobre el momento de reemplazo, los cambios en la combinación de modalidades (por ejemplo, TC frente a resonancia magnética), la evolución del precio de venta promedio, y el efecto práctico de los ciclos regulatorios y presupuestarios en toda Alemania.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Altos directivos (CXO): 19% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 22% | Gerentes: 50% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante un enfoque descendente en el que el conjunto de demanda se reconstruye a partir de los volúmenes de procedimientos por modalidad, la productividad típica de los equipos y los ciclos de reemplazo, y luego se traduce en demanda anual de unidades y valor. El modelo se verifica con aproximaciones ascendentes selectivas, incluyendo precios muestreados por modalidad y controles de canal sobre las colocaciones de sistemas, que se utilizan para ajustar los totales cuando aparecen brechas.

Los insumos relevantes en este mercado incluyen el parque instalado por modalidad, la vida útil promedio de los equipos y la presión de reacondicionamiento, los ciclos de capex de hospitales y centros de imagenología, el crecimiento de la utilización de modalidades (especialmente para TC y resonancia magnética), y los cambios en el precio de venta promedio impulsados por actualizaciones tecnológicas y comportamiento de licitación. Cuando falta una variable en una serie pública limpia, cubrimos la brecha utilizando un proxy de corto plazo (por ejemplo, suavizado de tendencia sobre las colocaciones) y luego lo validamos mediante retroalimentación de expertos antes de utilizarlo. Los pronósticos se elaboran mediante análisis de escenarios, donde se someten a prueba de estrés los casos base, de reemplazo más lento y de modernización más rápida frente a los mismos indicadores de demanda, y donde la curva final se alinea con lo que los profesionales del sector consideran realista para Alemania.

Validación de datos y ciclo de actualización

Antes de finalizar las cifras, los resultados se triangulan a través de múltiples señales independientes, y los saltos inusuales se marcan para una segunda revisión. Los controles incluyen la coherencia interanual del valor unitario por modalidad, la deriva implícita del PVP frente a la retroalimentación de contratación, y si el crecimiento se alinea con la dirección de la capacidad y la utilización.

El trabajo se revisa por etapas, con recontactos activados cuando cambia un supuesto clave o cuando surge una nueva política o patrón de contratación. Los informes se actualizan anualmente, y se añaden actualizaciones provisionales cuando eventos materiales afectan los precios, los ciclos de compra o la disponibilidad de equipos. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de equipos de diagnóstico por imagen de Alemania según Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la imagenología diagnóstica en Alemania pueden variar bastante, incluso cuando se analiza el mismo año, porque las líneas de alcance se trazan de manera diferente y la lógica de precios no siempre se maneja de la misma forma. Las diferencias también surgen de si la estimación se ancla en la demanda de reemplazo de equipos, o si se apoya más en narrativas más amplias de gasto sanitario.

Los principales factores de brecha en este espacio suelen provenir de lo que se cuenta como valor de mercado, como la inclusión del mantenimiento, los sistemas reacondicionados o el software, y de si áreas adyacentes como los servicios de imagenología se mezclan en la misma cifra. Otro factor común es cómo se trata la combinación de modalidades, ya que los sistemas de alto valor como la resonancia magnética y la TC pueden influir en el total cuando se asume una progresión agresiva del PVP, y luego el momento de conversión de divisas y la cadencia de actualización pueden ampliar la dispersión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,75 mil millones de USD (2025) | |

| Editorial del Sector A | 2,45 mil millones de USD (2026) | Utiliza un punto de año posterior y parece mezclar el análisis de equipos con temas de implementación más amplios, lo que puede subestimar las compras impulsadas por el reemplazo cuando no se modelan explícitamente la productividad por modalidad y el momento de renovación. |

| Grupo de Investigación Regional B | 12,80 mil millones de USD (2024) | Probablemente utiliza una definición más amplia de imagenología médica que puede combinar el valor de los dispositivos con servicios relacionados, entornos o tecnologías adyacentes, lo que eleva el total por encima de una cifra referida únicamente a equipos. |

La tabla muestra una amplia dispersión que se debe principalmente a lo que se incluye en el valor total, y luego a cómo se convierte la demanda de reemplazo en ventas anuales. En el modelo de Mordor Intelligence, solo se cuenta el hardware de equipos de imagen nuevos de fábrica vendidos en Alemania, y se excluyen las unidades reacondicionadas, los sistemas de solo software y los servicios de imagenología, lo que facilita vincular el resultado con las unidades, los PVP y las señales de demanda a nivel de modalidad.

Preguntas Clave Respondidas en el Informe

¿Cómo está influyendo el cambio de Alemania hacia la atención basada en valor en el conjunto de características que los hospitales demandan en los nuevos sistemas de diagnóstico por imagen?

Los proveedores buscan cada vez más escáneres que incorporen análisis en tiempo real y herramientas de informes estructurados, porque estas capacidades vinculan el rendimiento diagnóstico con las métricas de reembolso basadas en resultados.

¿Qué hace que la interoperabilidad sea un criterio de compra crítico para los departamentos de radiología alemanes hoy en día?

Con los registros electrónicos de pacientes ahora obligatorios, las instalaciones prefieren equipos que utilicen estándares abiertos como DICOMweb y HL7 FHIR para garantizar un intercambio de datos sin complicaciones en redes de múltiples proveedores.

¿De qué manera la escasez de personal está acelerando la adopción de tecnologías de operación remota en las salas de diagnóstico por imagen?

Las plataformas que permiten a los técnicos fuera del sitio establecer protocolos o supervisar exámenes están ganando terreno, ayudando a los hospitales a mantener los escáneres en funcionamiento durante los turnos nocturnos y en regiones poco atendidas.

¿Por qué las capacidades de teranóstica se están convirtiendo en un tema de conversación en el segmento de medicina nuclear de Alemania?

El interés en los tratamientos oncológicos personalizados está impulsando la demanda de sistemas híbridos PET/SPECT que respaldan tanto el diagnóstico por imagen como la planificación de la terapia con radionúclidos dirigida.

¿Cómo afectan las actualizaciones del programa de cribado de cáncer de Alemania a los ciclos de reemplazo de modalidades?

Las guías ampliadas para el cribado de mama y pulmón impulsan a las instalaciones a actualizar a detectores digitales y herramientas de triaje asistidas por IA, acortando la vida útil aceptable de los equipos.

¿Qué papel desempeña el nuevo reembolso a tarifa plana de la infraestructura telemática en las inversiones en telerradiología?

Los pagos garantizados por servicios digitales otorgan certeza presupuestaria a los hospitales rurales, alentándolos a adquirir escáneres de TC y IRM listos para la nube que se integren sin problemas con los modelos de lectura en red de tipo hub-and-spoke.

Última actualización de la página el: