Tamaño y Participación del Mercado de Equipos de Carga para Vehículos Eléctricos en Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga para Vehículos Eléctricos en Alemania por Mordor Intelligence

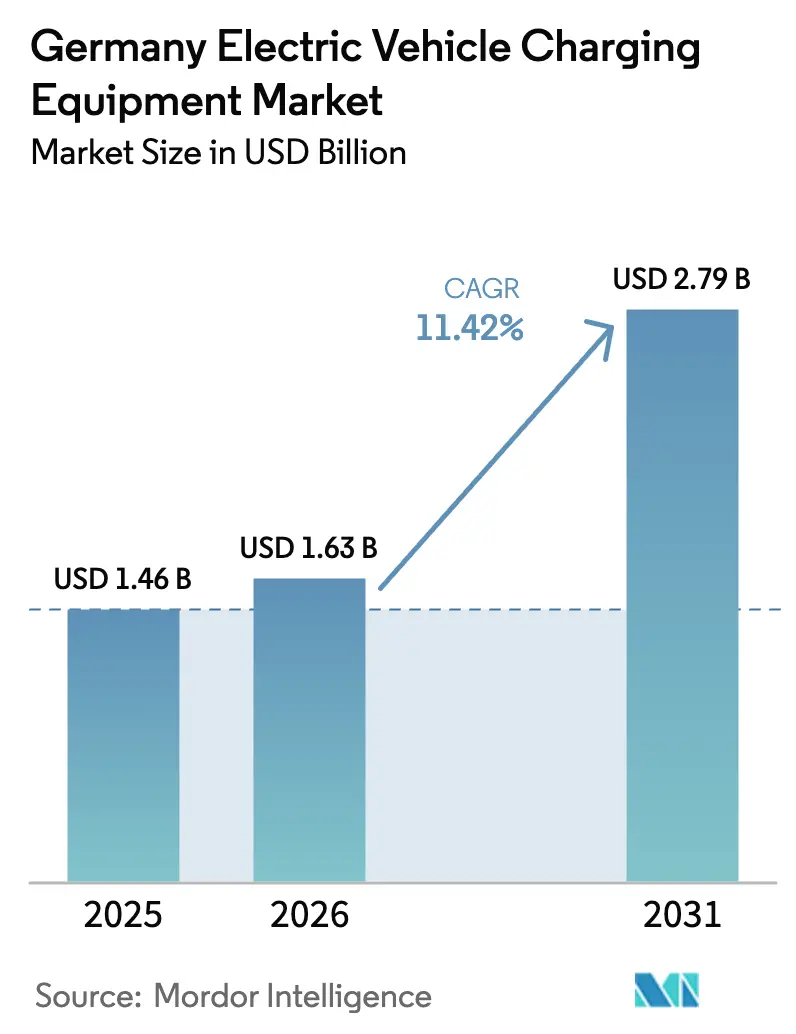

Se espera que el tamaño del Mercado de Equipos de Carga para Vehículos Eléctricos en Alemania crezca de USD 1,46 mil millones en 2025 a USD 1,63 mil millones en 2026 y se prevé que alcance USD 2,79 mil millones en 2031 a una CAGR del 11,42% durante 2026-2031.

Esta perspectiva de crecimiento refleja la decisión de Berlín de pasar de los incentivos para la compra de vehículos a la implementación de infraestructura con mandato federal en el marco del programa de carga rápida Deutschlandnetz. Los flujos de ingresos contratados, los requisitos de hardware integrado en la red y las obligaciones de coinversión de los fabricantes de equipos originales configuran ahora un entorno empresarial en el que los flujos de caja predecibles importan más que las fluctuaciones de la demanda a corto plazo. Los fabricantes de equipos responden ampliando las redes de servicio locales, optimizando la electrónica de potencia con refrigeración líquida y combinando el mantenimiento a largo plazo con actualizaciones de software. Mientras tanto, las empresas de servicios públicos y los minoristas de energía han comenzado a ofrecer paquetes verticalmente integrados que combinan hardware de carga, contratos de electricidad renovable y tarifas dinámicas, lo que comprime los márgenes de los operadores independientes pero amplía las oportunidades de mercado para los proveedores capaces de ofrecer soluciones llave en mano.

Este panorama político reformulado remodela la asignación de capital. Los compromisos federales de EUR 1.900 millones para instalar más de 900 sitios de carga rápida a finales de 2025 convierten la selección especulativa de ubicaciones en ingresos contratados que respaldan la financiación de deuda para la adquisición de equipos. La eliminación de las subvenciones directas a los vehículos en diciembre de 2023 canaliza el dinero público hacia la expansión de la red eléctrica, la modernización de transformadores y los dispensadores con refrigeración líquida, mejorando fundamentalmente la visibilidad para los inversores que financian el mercado alemán de equipos de carga para vehículos eléctricos. Los fabricantes de automóviles, que ya no cuentan con incentivos al consumidor, están formando empresas conjuntas con grandes petroleras y empresas de servicios públicos para garantizar experiencias de carga alineadas con la marca y salvaguardar la comodidad de los viajes de larga distancia. Para los proveedores, el resultado es claro: el mercado alemán de equipos de carga para vehículos eléctricos recompensa a quienes pueden combinar fiabilidad del hardware, flexibilidad del software y compatibilidad con los servicios de red sin comprometer la velocidad de implementación.

Conclusiones Clave del Informe

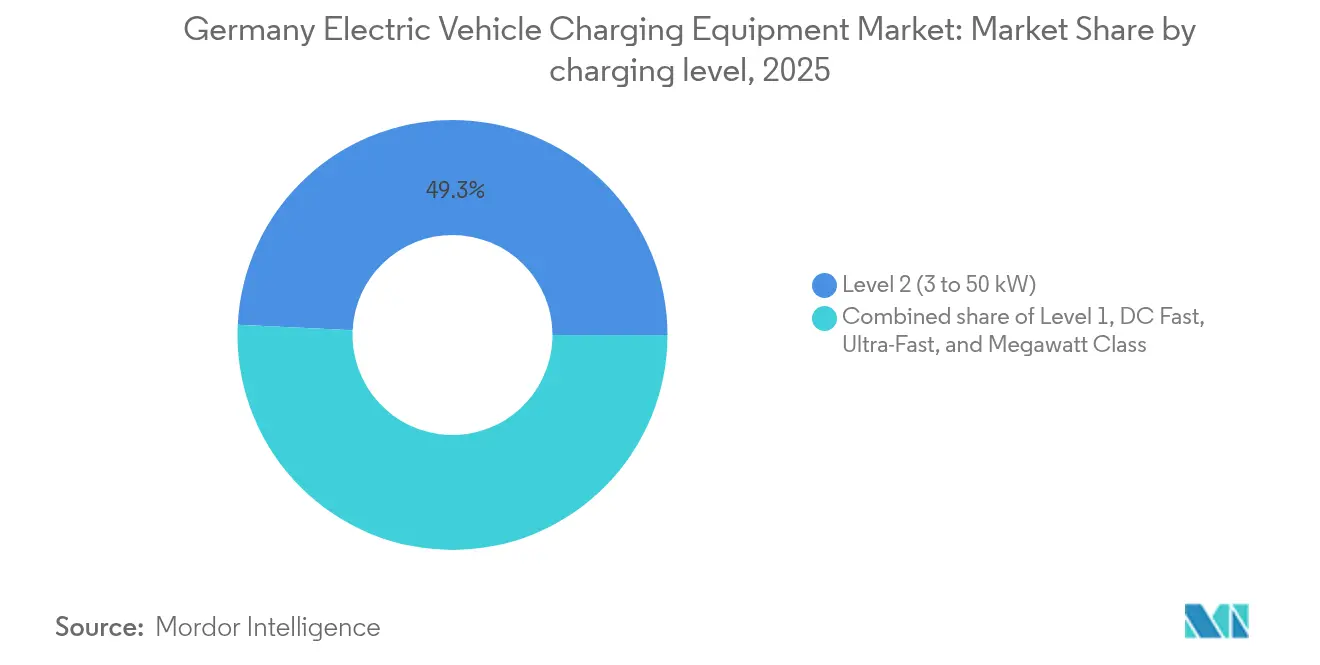

- Por nivel de carga, los sistemas de Nivel 2 captaron el 49,25% de la participación del mercado alemán de equipos de carga para vehículos eléctricos en 2025, mientras que se prevé que los cargadores de Clase Megavatio se expandan a una CAGR del 30,6% hasta 2031.

- Por sitio de instalación, los entornos residenciales mantuvieron el 61,60% de la participación del mercado alemán de equipos de carga para vehículos eléctricos en 2025, mientras que se proyecta que los centros de transporte crezcan a una CAGR del 27,9% hasta 2031.

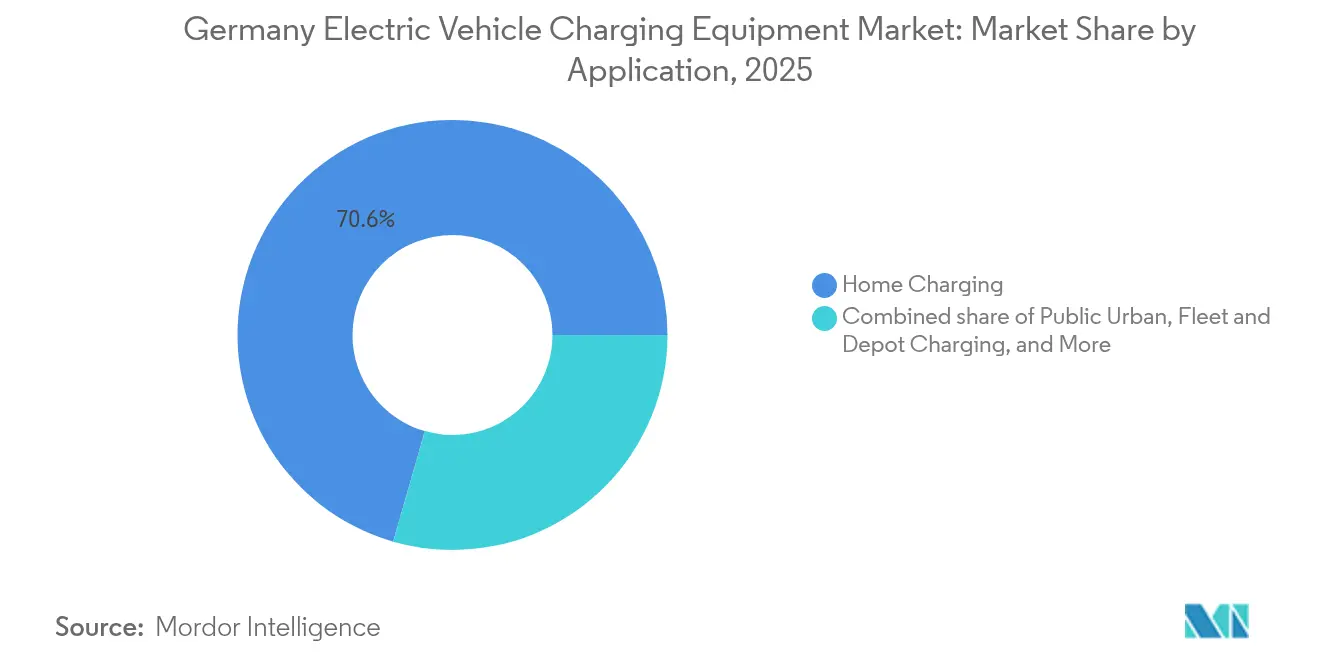

- Por aplicación, la carga doméstica representó el 70,55% del tamaño del mercado alemán de equipos de carga para vehículos eléctricos en 2025, y se proyecta que las instalaciones en depósitos de flotas avancen a una CAGR del 34,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Carga para Vehículos Eléctricos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólidas subvenciones federales y licitaciones del Deutschlandnetz | +2.80% | Enfoque nacional en Renania del Norte-Westfalia, Baviera, Baden-Württemberg | Corto plazo (≤ 2 años) |

| Despliegue de corredores de carga de alta potencia respaldado por fabricantes de equipos originales (IONITY, Mercedes-BP) | +3.20% | Corredores de autopista y grandes ciudades | Mediano plazo (2-4 años) |

| Ingresos por tarifas dinámicas para cargadores residenciales inteligentes | +2.10% | Centros urbanos con alta densidad de vehículos eléctricos | Mediano plazo (2-4 años) |

| Mandato del Código de Edificación para estacionamientos preparados para vehículos eléctricos (GEG 2023) | +1.90% | A nivel nacional, con aplicación temprana en grandes ciudades | Corto plazo (≤ 2 años) |

| Auge de la electrificación de flotas en la logística urbana | +1.50% | Centros logísticos metropolitanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólidas Subvenciones Federales y Licitaciones del Deutschlandnetz

El programa Deutschlandnetz destina EUR 1.900 millones a más de 900 ubicaciones de carga rápida de acceso público que deben ofrecer un tiempo de actividad del 99% y plena compatibilidad de itinerancia. Los contratos adjudicados en septiembre de 2024 cubren corredores rurales a menos de 10 km de las salidas de autopista, convirtiendo volúmenes de tráfico inciertos en garantías de ingresos fijos que reducen el riesgo del gasto de capital para los operadores. Las normas de contenido local favorecen a los proveedores con equipos de servicio alemanes, posicionando a Alpitronic y Compleo para captar pedidos sustanciales. El Plan Maestro de Infraestructura de Carga II tiene como objetivo 1 millón de puntos de carga públicos para 2030, frente a los 100.000 de 2024, y establece efectivamente el ritmo de instalación que sustenta la demanda en el mercado alemán de equipos de carga para vehículos eléctricos.

Despliegue de Corredores de Carga de Alta Potencia Respaldado por Fabricantes de Equipos Originales (IONITY, Mercedes-BP)

Los fabricantes de automóviles consideran ahora la carga de marca como una herramienta de fidelización posventa. IONITY se expandió a 100 sitios alemanes a mediados de 2024 y planea llegar a 200 para 2026, instalando dispensadores de 350 kW que reducen los tiempos de espera en autopista a 15 minutos. Mercedes-Benz y bp desplegarán 300 estaciones de alta potencia en toda Alemania para 2026, integrando el pago basado en el vehículo a través de la plataforma Mercedes me. Estos movimientos amenazan a los operadores independientes de puntos de carga, pero abren oportunidades de volumen para los proveedores de equipos de marca blanca que pueden adaptar rápidamente la marca y la integración de pagos.

Ingresos por Tarifas Dinámicas para Cargadores Residenciales Inteligentes

Las enmiendas a la GEIG que entran en vigor en enero de 2025 exigen capacidad bidireccional para las nuevas unidades domésticas de más de 11 kW, convirtiendo efectivamente los cargadores domésticos en activos de red.(1)Ministerio Federal de Asuntos Económicos y Acción Climática, "Enmiendas a la Ley de Energía en Edificios," bmwk.de Los proyectos piloto en Hamburgo y Múnich generaron entre EUR 30 y 50 en ingresos mensuales por servicios de red por vehículo durante 2024, acortando los períodos de recuperación de la inversión en cargadores de pared de mayor capacidad. Proveedores como Wallbox y Webasto lanzaron actualizaciones de firmware para incorporar las funciones ISO 15118-20 en las bases instaladas existentes, monetizando el software y consolidando las suscripciones de servicio.

Mandato del Código de Edificación para Estacionamientos Preparados para Vehículos Eléctricos (GEG 2023)

La revisión de la Ley de Energía en Edificios obliga a los edificios residenciales con más de cinco plazas a incluir conductos e instalaciones preparadas para vehículos eléctricos, con sanciones económicas por incumplimiento. Los edificios comerciales deben equipar el 20% de las plazas de aparcamiento con cargadores activos. La aplicación municipal en Berlín y Fráncfort provocó retrasos en los permisos de ocupación durante 2024, obligando a los promotores a realizar pedidos anticipados de hardware e impulsando la demanda a corto plazo en el mercado alemán de equipos de carga para vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de conexión a la red y modernización de transformadores | -1.80% | A nivel nacional, agudo en zonas rurales | Corto plazo (≤ 2 años) |

| Perspectiva volátil de las subvenciones después de 2025 | -1.40% | A nivel nacional, con variación a nivel estatal | Mediano plazo (2-4 años) |

| Cuellos de botella en los permisos de la red de distribución | -1.20% | Municipios con operadores de sistemas de distribución con escaso personal | Corto plazo (≤ 2 años) |

| Complejidad tarifaria y de itinerancia que reduce la utilización de los cargadores públicos | -0.90% | Ubicaciones urbanas con múltiples esquemas de itinerancia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Conexión a la Red y Modernización de Transformadores

Las extensiones de media tensión pueden añadir entre EUR 50.000 y 150.000 a un sitio, mientras que las modernizaciones de transformadores cuestan otros EUR 30.000–80.000, lo que socava la economía de los operadores independientes, especialmente fuera de las grandes ciudades. Para contener la inversión, Alpitronic y Compleo introdujeron cargadores con batería de reserva que reducen la demanda máxima entre un 30 y un 40%, pero solo resultan rentables cuando las actualizaciones de la red superan los EUR 100.000 por ubicación.

Perspectiva Volátil de las Subvenciones Después de 2025

Las subvenciones directas al hardware expirarán después de 2025, dejando a muchos proyectos de carga pública sin la cofinanciación del gasto de capital del 40–60% que impulsó la construcción de 2022–2024. Los operadores deben pivotar hacia la fijación dinámica de precios, los ingresos por servicios de red y las asociaciones publicitarias. La brecha de financiación aumenta el riesgo de que el despliegue de cargadores quede por detrás de los registros de vehículos eléctricos a partir de 2026.

Cuellos de Botella en los Permisos de la Red de Distribución

Las aprobaciones de los operadores de sistemas de distribución pueden retrasar la puesta en servicio hasta 12 meses, poniendo en peligro los plazos contractuales del Deutschlandnetz. La Agencia Federal de Redes publicó plazos simplificados en 2024, aunque la aplicación sigue siendo irregular en los 900 sistemas de distribución.(2)Agencia Federal de Redes, "Directriz sobre Conexión a la Red para Puntos de Carga," bundesnetzagentur.de Las empresas de servicios públicos verticalmente integradas como EnBW y E.ON aprovechan sus vínculos internos con el operador de red para acelerar los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Carga: La Clase Megavatio Redefine la Logística de Camiones

Los sistemas de Nivel 2 mantuvieron el 49,25% de la participación del mercado alemán de equipos de carga para vehículos eléctricos en 2025, abasteciendo sitios residenciales y laborales donde entre 7 y 22 kW satisfacen las necesidades nocturnas. Las unidades de clase megavatio por encima de 350 kW crecerán a una CAGR del 30,6% hasta 2031, impulsadas por las penalizaciones de la UE por emisiones de CO₂ de camiones que comienzan en 2025. Se proyecta que el tamaño del mercado alemán de equipos de carga para vehículos eléctricos para productos de Clase Megavatio aumente de USD 165 millones en 2026 a USD 625 millones en 2031, lo que indica que los sistemas de alta potencia están destinados a reducir la brecha con los volúmenes heredados de Nivel 2. ChargePoint y Kempower suministran armarios modulares que escalan de 1 MW a 3 MW, reduciendo el gasto de capital de entrada y permitiendo a los operadores de depósitos ajustar la capacidad a los hitos de crecimiento de la flota.

La intensidad competitiva en la carga rápida en corriente continua abarca dispensadores de 50 kW a 350 kW. IONITY y Shell Recharge continúan los despliegues de más de 150 kW para garantizar un espaciado de 50 km en las rutas clave de autopista, mientras que los minoristas urbanos instalan unidades de 50–150 kW para capturar la carga durante el tiempo de permanencia. Los cargadores de Nivel 1 por debajo de 3 kW siguen siendo un nicho heredado. Los fabricantes de hardware que ofrecen cables con refrigeración líquida, controles de inversor estabilizadores de red y software ISO 15118-20 esperan mayores ingresos por servicios a medida que las flotas exigen garantías de tiempo de actividad superiores al 98%.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Sitio de Instalación: Los Centros de Transporte Capturan la Transición de Flotas

Las entradas de vehículos y los garajes residenciales aseguraron el 61,60% de la participación del mercado alemán de equipos de carga para vehículos eléctricos en 2025, aunque los centros de transporte superarán a todas las demás categorías de sitios con una CAGR del 27,9%. El tamaño del mercado alemán de equipos de carga para vehículos eléctricos atribuido a aeropuertos y puertos saltará de USD 205 millones en 2026 a USD 702 millones en 2031, a medida que las regulaciones de aire limpio electrifiquen el apoyo en tierra y las flotas de taxis. El Aeropuerto de Fráncfort destinó EUR 15 millones para 500 puntos de carga para 2026, ofreciendo a los proveedores oportunidades para contratos de tiempo de actividad de alto ciclo de trabajo.

Los aparcamientos comerciales, supermercados y cadenas minoristas mantienen un volumen estable a medida que los propietarios de inmuebles buscan la fidelización de clientes con carga a velocidad media. Las instalaciones públicas en la vía pública se expanden más lentamente porque los procedimientos de obtención de permisos alargan los plazos y generan elevados costes de alquiler del suelo. Las obligaciones del GEG 2023 extienden ahora la infraestructura preparada para vehículos eléctricos a los nuevos edificios de oficinas y almacenes logísticos, suavizando la demanda de conjuntos prefabricados que reducen los costes de mano de obra in situ.

Por Aplicación: La Carga en Depósitos de Flotas Supera a los Segmentos de Consumo

La carga doméstica representó el 70,55% de la participación del mercado alemán de equipos de carga para vehículos eléctricos en 2025, respaldada por las tarifas domésticas en horas valle. Los proyectos de flotas y depósitos registrarán una CAGR del 34,1% hasta 2031, superando a todas las demás aplicaciones. Se prevé que el tamaño del mercado alemán de equipos de carga para vehículos eléctricos para sistemas de depósito aumente de USD 375 millones en 2026 a USD 1.630 millones en 2031. Las hojas de ruta de electrificación de DHL y DB Schenker se basan en arquitecturas a escala de megavatio con equilibrio de carga dinámico para evitar actualizaciones de la red que de otro modo descarrilarían los rendimientos del proyecto. Los proveedores de equipos que combinan hardware, software de gestión de energía y financiación a largo plazo obtienen ventaja porque los gestores de flotas valoran el coste total de propiedad por encima del precio de catálogo.

La carga en el lugar de trabajo mantiene un nicho a medida que los empleadores utilizan la energía gratuita o con descuento como beneficio de contratación. Los cargadores urbanos públicos enfrentan obstáculos de utilización por debajo del 30% debido a la complejidad de la itinerancia y los precios inconsistentes. Los cargadores en corredores de autopista disfrutan de ingresos predecibles gracias a los contratos del Deutschlandnetz, aunque las penalizaciones de mantenimiento vinculadas al 99% de tiempo de actividad desafiarán a los operadores con equipos de servicio con recursos insuficientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La uniformidad política de Alemania enmascara brechas de despliegue regionales determinadas por la preparación de la red y la eficiencia administrativa. Renania del Norte-Westfalia y Baviera aseguraron las mayores asignaciones del Deutschlandnetz en 2024, aprovechando la alta densidad de autopistas y las cadenas de suministro del sector automotriz que impulsan la demanda de flotas corporativas. Berlín y Hamburgo lideran la densidad de cargadores urbanos gracias a las subvenciones municipales que se suman a los mandatos federales, mientras que Brandeburgo y Mecklemburgo-Pomerania Occidental quedan rezagados porque la baja densidad de población debilita la economía del negocio y las actualizaciones de la red superan los EUR 100.000 por sitio de carga rápida. Las subvenciones para la electrificación rural lanzadas en 2024 tienen como objetivo cerrar la brecha para 2027.

El Plan Maestro de Infraestructura de Carga II tiene como objetivo 1 millón de puntos públicos para 2030, lo que requiere un aumento de diez veces en las instalaciones anuales respecto a 2024. EnBW y E.ON se comprometieron a invertir EUR 500 millones para desplegar 10.000 cargadores rápidos para 2027, combinando energía renovable para reducir las tarifas al usuario final entre un 15 y un 20%. Los mandatos de carga bidireccional convierten a Alemania en un campo de pruebas para los servicios de vehículo a red. Los primeros pilotos en Hamburgo muestran que los hogares capturan entre EUR 30 y 50 al mes en tarifas de equilibrio de red, aunque las negociaciones sobre la garantía de la batería con los fabricantes de automóviles siguen incompletas. Los proveedores que ofrecen cargadores de pared compatibles con ISO 15118-20 se posicionan para esta capa de ingresos.

Los operadores de sistemas de distribución municipales conservan el poder de veto a través de las aprobaciones de conexión. Las nuevas directrices federales limitan las evaluaciones preliminares a cuatro semanas, pero la aplicación varía entre los 900 operadores, prolongando la incertidumbre para los promotores independientes. Las asociaciones regionales con empresas de servicios públicos se vuelven, por tanto, indispensables para los proveedores de equipos que buscan reducir los plazos de entrega.

Panorama Competitivo

Los cinco principales proveedores, ABB, Siemens, Alpitronic, Compleo y Bosch, controlaron aproximadamente el 40-45% de los envíos de unidades en 2024, lo que apunta a una concentración moderada. Los conglomerados industriales explotan relaciones de décadas con las empresas de servicios públicos para asegurar concesiones municipales, mientras que los especialistas de nicho ganan licitaciones al pivotar más rápido en refrigeración líquida, diseño modular y actualizaciones de software. Las empresas de servicios públicos, incluidas EnBW, E.ON, Shell Recharge y bp pulse, se extienden verticalmente hacia el hardware para estabilizar los perfiles de carga y empaquetar contratos de electricidad renovable.(5)Siemens AG, "Lanzamiento de Sicharge Pro," siemens.com

Las oportunidades de espacio en blanco se encuentran en la carga de depósitos de clase megavatio, el hardware residencial bidireccional y los centros de transporte que demandan equipos robustecidos. Kempower y ChargePoint se dirigen a los depósitos con arquitecturas satelitales que distribuyen 1 MW entre una docena de dispensadores, logrando costes por vehículo un 30% más bajos. Alpitronic se diferencia por las garantías de tiempo de actividad del 99%, críticas para las penalizaciones del Deutschlandnetz, mientras que Wallbox y Webasto persiguen los segmentos premium de carga bidireccional. Para todos los actores, el software ofrece ahora ingresos más recurrentes que el metal: las plataformas de gestión de energía, el mantenimiento predictivo y la integración de servicios de red encabezan las listas de deseos de los compradores.

Líderes de la Industria de Equipos de Carga para Vehículos Eléctricos en Alemania

ABB Ltd

Siemens AG

Tesla Inc.

ChargePoint Inc

Delta Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Wallbox lanzó actualizaciones inalámbricas que habilitan la carga bidireccional ISO 15118-20 en la línea Pulsar Plus, cubriendo 50.000 unidades.

- Octubre de 2024: Mercedes-Benz AG y bp plc anunciaron una empresa conjunta para desplegar 1.000 puntos de carga de alta potencia en toda Europa para 2026, con Alemania recibiendo 300 unidades concentradas en ubicaciones minoristas urbanas y desarrollos de uso mixto.

- Septiembre de 2024: El Ministerio Federal Alemán de Asuntos Digitales y Transporte adjudicó los primeros 200 contratos de carga rápida del Deutschlandnetz, comprometiendo EUR 1.900 millones para desplegar más de 900 sitios a finales de 2025. Alpitronic GmbH y Compleo Charging Solutions AG aseguraron el 35% de las adjudicaciones iniciales, aprovechando su enfoque en garantías de tiempo de actividad del 99% y tecnología de cable con refrigeración líquida que admite dispensación de 350 kW sin limitación térmica.

- Agosto de 2024: EnBW AG anunció una inversión de EUR 300 millones para expandir su red de carga rápida HyperNetz a 2.000 ubicaciones para 2027, priorizando los centros urbanos y los corredores de autopista.

Alcance del Informe del Mercado de Equipos de Carga para Vehículos Eléctricos en Alemania

Los equipos de carga para vehículos eléctricos se refieren a la infraestructura utilizada para cargar vehículos eléctricos. Los equipos de carga para vehículos eléctricos desempeñan un papel crucial en la adopción generalizada de los vehículos eléctricos. La disponibilidad de una infraestructura de carga robusta para vehículos eléctricos es esencial para superar la ansiedad por la autonomía, una preocupación principal para los posibles compradores de vehículos eléctricos. Contribuye a reducir las emisiones de carbono y a mejorar la calidad del aire.

El mercado alemán de equipos de carga para vehículos eléctricos está segmentado por nivel de carga, sitio de instalación y aplicación. Por nivel de carga, el mercado está segmentado en nivel 1, nivel 2, carga rápida en corriente continua, ultrarápida y clase megavatio. Por sitio de instalación, el mercado está segmentado en residencial, comercial y minorista, municipal público y centros de transporte. Por aplicación, el mercado está segmentado en carga doméstica, en el lugar de trabajo, urbana pública, en corredor de autopista, de flotas y en depósito. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han proporcionado en función del valor (USD).

| Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) |

| Carga Rápida en Corriente Continua (50 a 150 kW) |

| Ultrarápida (150 a 350 kW) |

| Clase Megavatio (Por encima de 350 kW) |

| Residencial |

| Comercial y Minorista |

| Municipal Público |

| Centros de Transporte (Aeropuertos, Puertos) |

| Carga Doméstica |

| Carga en el Lugar de Trabajo |

| Carga Urbana Pública |

| Carga Rápida en Corredor de Autopista/En Ruta |

| Carga de Flotas y en Depósito |

| Por Nivel de Carga | Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) | |

| Carga Rápida en Corriente Continua (50 a 150 kW) | |

| Ultrarápida (150 a 350 kW) | |

| Clase Megavatio (Por encima de 350 kW) | |

| Por Sitio de Instalación | Residencial |

| Comercial y Minorista | |

| Municipal Público | |

| Centros de Transporte (Aeropuertos, Puertos) | |

| Por Aplicación | Carga Doméstica |

| Carga en el Lugar de Trabajo | |

| Carga Urbana Pública | |

| Carga Rápida en Corredor de Autopista/En Ruta | |

| Carga de Flotas y en Depósito |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá la oportunidad de equipos de carga en Alemania para 2031?

Se proyecta que el mercado alemán de equipos de carga para vehículos eléctricos alcance USD 2,79 mil millones para 2031, frente a USD 1,63 mil millones en 2026.

¿Qué segmento por nivel de carga crecerá más rápido en esta década?

Los sistemas de Clase Megavatio por encima de 350 kW se expandirán a una CAGR del 30,6% hasta 2031 a medida que las flotas de camiones se electrifiquen.

¿Qué proporción de las instalaciones seguirá siendo residencial al final del período de pronóstico?

Los sitios residenciales mantuvieron una participación del 61,60% en 2025, pero su proporción disminuirá a medida que los centros de transporte y los depósitos aceleren su construcción.

¿Cómo afectarán los cambios en las subvenciones a la economía de los proyectos después de 2025?

La extinción de las subvenciones directas al hardware eleva los costes de capital, obligando a los operadores a depender de las tarifas dinámicas, los ingresos por servicios de red y los paquetes de energía verticalmente integrados.

¿Qué empresas lideran actualmente en envíos de unidades?

ABB, Siemens, Alpitronic, Compleo y Bosch entregaron conjuntamente aproximadamente el 40–45% de los dispensadores de carga al mercado alemán en 2024.

Última actualización de la página el: