Tamaño y Participación del Mercado de Equipos de Carga para Vehículos Eléctricos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

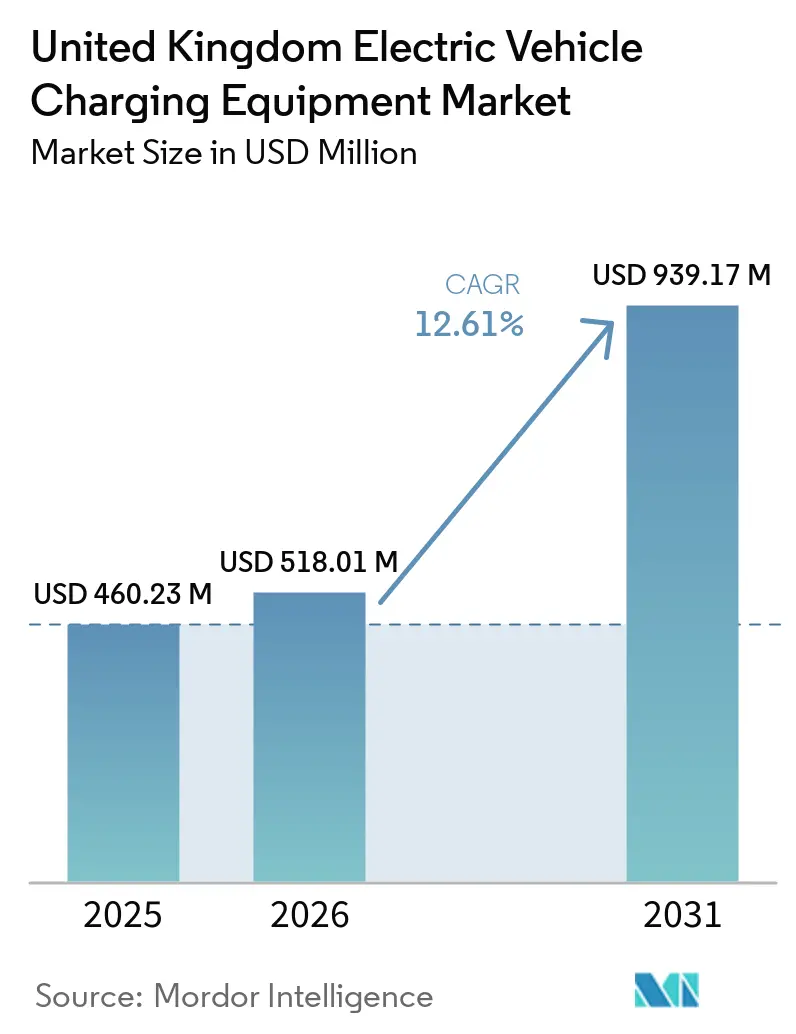

| Tamaño del mercado en el año base (2025) | 460.23 Millones de dólares |

| Tamaño del Mercado (2026) | 518.01 Millones de dólares |

| Tamaño del Mercado (2031) | 939.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga para Vehículos Eléctricos del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Carga para Vehículos Eléctricos del Reino Unido crezca de USD 460,23 millones en 2025 a USD 518,01 millones en 2026, y se prevé que alcance USD 939,17 millones en 2031 a una CAGR del 12,61% durante el período 2026-2031. Las instalaciones residenciales continúan dominando los volúmenes iniciales porque los propietarios aprovechan las tarifas nocturnas tan bajas como 7 peniques por kWh, mientras que la carga ultrarápida en corredores aplica tarifas premium que sostienen los márgenes de los operadores [1]Octopus Energy, "Detalles de la Tarifa Intelligent Octopus Go," octopusenergy.com. Los compromisos de electrificación de flotas de logística, autobuses y flotas gubernamentales aceleran los despliegues en depósitos; sin embargo, los retrasos en las colas de los Operadores de Redes de Distribución y la escasez de transformadores generan un despliegue a dos velocidades en las distintas regiones. Mientras tanto, la dinámica competitiva muestra a las grandes empresas energéticas utilizando sus instalaciones de estaciones de servicio para escalar cargadores rápidos, redes especializadas formando asociaciones minoristas e innovadores que añaden marquesinas solares y baterías de segunda vida para amortiguar la demanda de la red.

Conclusiones Clave del Informe

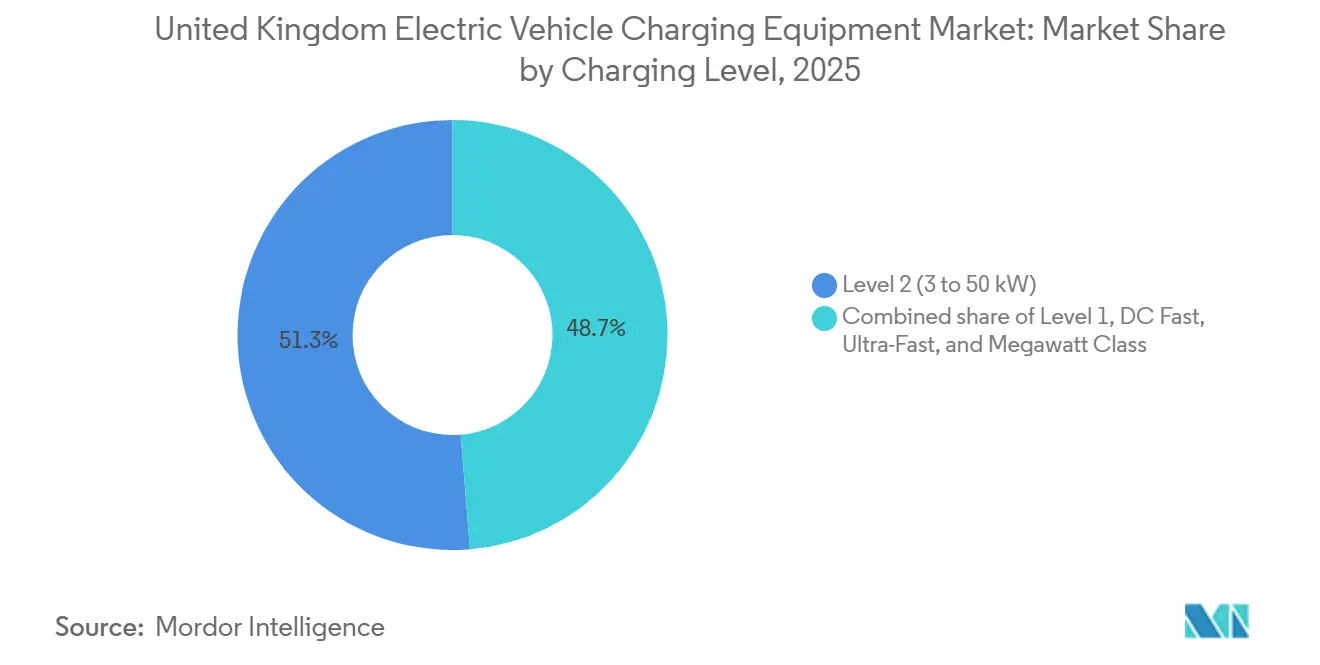

- Por nivel de carga, las unidades de Nivel 2 representaron el 51,30% de la participación del mercado de equipos de carga para vehículos eléctricos del Reino Unido en 2025; se prevé que los cargadores de Clase Megavatio se expandan a una CAGR del 24,9% hasta 2031.

- Por sitio de instalación, las ubicaciones residenciales representaron el 75,10% de los despliegues de 2025, mientras que los centros de transporte crecerán a una CAGR del 29,4% hasta 2031.

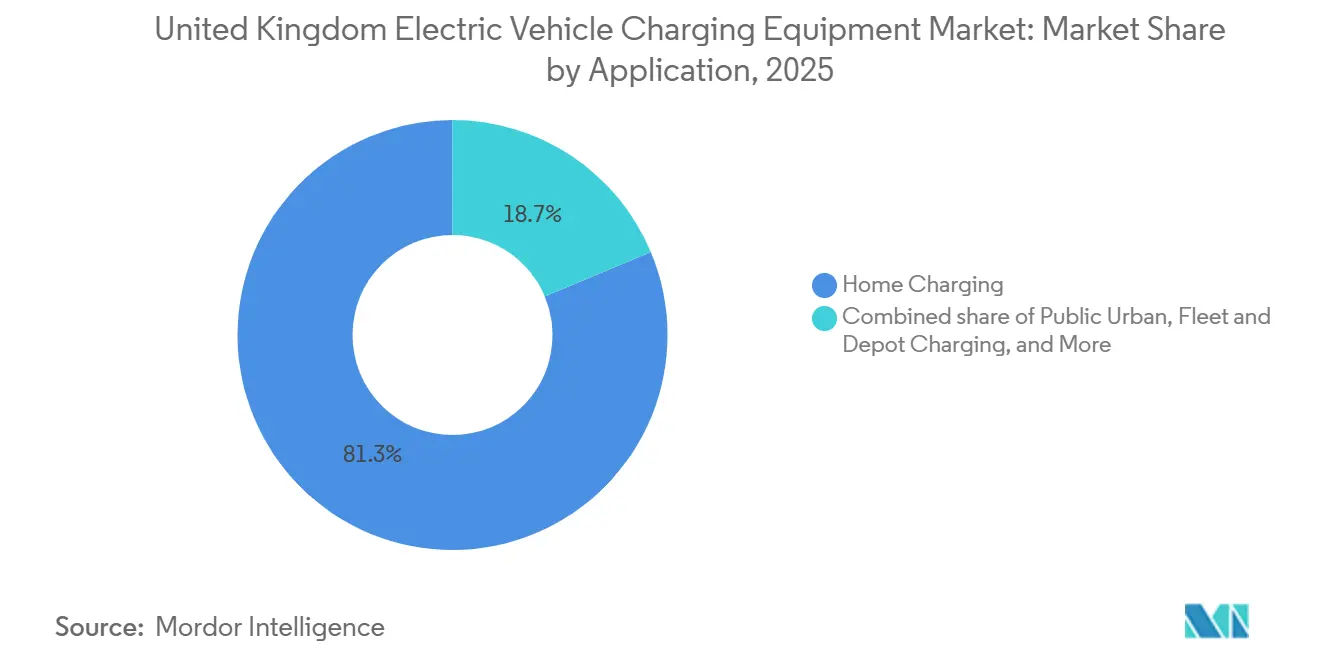

- Por aplicación, la carga en el hogar representó el 81,30% del tamaño del mercado de equipos de carga para vehículos eléctricos del Reino Unido en 2025, y la carga de flotas y depósitos avanza a una CAGR del 32,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos de Carga para Vehículos Eléctricos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de vehículos eléctricos y plazos del mandato de vehículos de cero emisiones | +3.20% | Inglaterra, Escocia, Gales; Irlanda del Norte rezagada | Mediano plazo (2-4 años) |

| Subvenciones de la Oficina para Vehículos de Cero Emisiones e incentivos fiscales | +1.80% | Nacional, concentrado en la Inglaterra urbana | Corto plazo (≤ 2 años) |

| Financiación del sector público (Fondo LEVI y Fondo de Carga Rápida) | +2.40% | Inglaterra (LEVI), Escocia (expansión de ChargePlace) | Mediano plazo (2-4 años) |

| Objetivos de electrificación de flotas corporativas | +2.60% | Nacional, con ganancias tempranas en Londres, Mánchester y Birmingham | Mediano plazo (2-4 años) |

| Tarifas dinámicas que permiten una carga inteligente rentable | +1.50% | Inglaterra, despliegues piloto en Escocia | Largo plazo (≥ 4 años) |

| Baterías de segunda vida integradas con cargadores | +0.90% | Inglaterra (instalaciones de Gridserve), adopción limitada en Escocia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Vehículos Eléctricos y Plazos del Mandato de Vehículos de Cero Emisiones

El mandato de ventas de Vehículos de Cero Emisiones exige que el 28% de los automóviles nuevos sean de cero emisiones en 2025 y el 80% en 2030, lo que incrementa la demanda de infraestructura, ya que cada punto porcentual de aumento en la penetración de vehículos eléctricos de batería ha impulsado históricamente un salto de 1,4 veces en los puntos de carga públicos en un plazo de 18 meses [2]Departamento de Transporte, "Reglamentos de Emisiones de Vehículos," gov.uk. Los fabricantes de automóviles se enfrentan a multas de GBP 15.000 por vehículo no conforme, lo que impulsa ofertas de cargadores domésticos incluidos con las nuevas ventas de vehículos eléctricos. El objetivo de eliminación progresiva de Escocia para 2030 desencadenó un aumento anual del 22% en las instalaciones de ChargePlace en 2024. El mecanismo de créditos flexibles del mandato permite a los fabricantes acumular ventas excedentes de vehículos de cero emisiones, lo que genera picos de instalación anuales irregulares. Por lo tanto, los fabricantes colaboran con los operadores de puntos de carga para garantizar que la capacidad escale con las entregas de vehículos, suavizando los picos de la cadena de suministro [3]Ofgem, "Plan de Acción de Conexiones 2024," ofgem.gov.uk.

Subvenciones de la Oficina para Vehículos de Cero Emisiones e Incentivos Fiscales

La Oficina para Vehículos de Cero Emisiones ofrece hasta GBP 350 por punto de carga residencial y cubre el 75% de los costes de los cargadores en el lugar de trabajo hasta GBP 15.000, reduciendo el período de recuperación del hardware en el lugar de trabajo de 4,2 años a 2,8 años en 2024. Las tasas del beneficio en especie para vehículos de empresa se mantienen en el 2% para los eléctricos de batería hasta 2025, impulsando la demanda corporativa que representó el 54% de los nuevos registros de vehículos eléctricos el año pasado. Sin embargo, la subvención excluye a los propietarios de viviendas unifamiliares con entrada privada, concentrando los fondos públicos en edificios de viviendas múltiples y ampliando la brecha entre zonas rurales y urbanas. Los planes de sacrificio salarial inclinan aún más la economía, ahorrando a los empleadores casi GBP 4.800 anuales por vehículo. En conjunto, estos incentivos aceleran la adopción, pero sesgan el despliegue hacia códigos postales de alta densidad.

Financiación del Sector Público (Fondo LEVI y Fondo de Carga Rápida)

El Fondo LEVI adjudicó GBP 185 millones a 39 autoridades inglesas en 2024, financiando cargadores en la vía pública en barrios donde el 40% de los hogares carece de entrada privada. La subvención de GBP 15,6 millones de Birmingham financia 1.000 unidades en farolas para 2026; los GBP 12,3 millones de Mánchester respaldan 800 instalaciones. El Fondo de Carga Rápida de GBP 950 millones financia las mejoras de la red eléctrica en autopistas, reduciendo el capital de los operadores hasta en un 40% y permitiendo períodos de recuperación inferiores a 18 meses en los sitios de Electric Forecourt. La ampliación de GBP 60 millones de Escocia para ChargePlace cubre las carencias rurales, mientras que la menor asignación de Irlanda del Norte se queda rezagada respecto a las tasas de adopción. Estos programas reducen colectivamente los costes de conexión y eliminan el riesgo de los proyectos en zonas de menor utilización.

Objetivos de Electrificación de Flotas Corporativas

Royal Mail, DPD y otras flotas se han comprometido a convertir el 50% de las furgonetas de última milla para 2028, instalando hardware de depósito de 22 kW a 50 kW que desplaza la carga a períodos de menor demanda y reduce las facturas de energía en un 40%. El objetivo de autobuses de cero emisiones de Transport for London genera una demanda de pantógrafos de 300 kW a 450 kW en 50 depósitos. Los mandatos de flotas gubernamentales añaden 2.500 cargadores en el lugar de trabajo para 2027, con preferencia por proveedores con seguridad de carga y conexión ISO 15118. Las empresas de arrendamiento incluyen los cargadores en los contratos, trasladando el riesgo de instalación fuera de los operadores y acelerando la adopción por parte de las medianas empresas. Estos compromisos generan pedidos de hardware predecibles a varios años, lo que ayuda a los fabricantes a escalar la producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX de instalación y conexión a la red | -2.10% | Centros urbanos de Inglaterra, ciudades de Escocia | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro de electrónica de potencia | -1.40% | Nacional, afectando a unidades de más de 150 kW | Corto plazo (≤ 2 años) |

| Retrasos en las colas de los Operadores de Redes de Distribución en subestaciones urbanas | -1.80% | Londres, Mánchester, Birmingham, Edimburgo | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad en los sistemas de pago | -0.70% | Escocia (ChargePlace), Gales, Irlanda del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX de Instalación y Conexión a la Red

Los cargadores rápidos cuestan entre GBP 40.000 y GBP 80.000 instalados en zonas urbanas, ya que las mejoras de la red absorben entre el 50% y el 60% de los presupuestos. Las unidades ultrarápidas alcanzan GBP 180.000 debido a las alimentaciones dedicadas de 11 kV y los transformadores exigidos por los Operadores de Redes de Distribución [4]Sociedad de Fabricantes y Comerciantes de Vehículos de Motor, "Datos del Mercado de Vehículos Eléctricos 2024," smmt.co.uk. Las obras civiles añaden entre GBP 15.000 y GBP 40.000, donde las congestionadas redes de servicios complican las zanjas en centros históricos como Westminster. Las unidades residenciales cuestan entre GBP 800 y GBP 1.500, pero los edificios de viviendas múltiples necesitan sistemas de gestión de carga de entre GBP 3.000 y GBP 8.000 que solo ofrecen una compensación parcial. Esta economía disuade la inversión privada en zonas de menor tráfico, sesgando las instalaciones hacia los corredores de autopistas con mayor utilización.

Restricciones en la Cadena de Suministro de Electrónica de Potencia

La escasez de carburo de silicio extendió los plazos de entrega de los cargadores de más de 150 kW a 26 semanas en 2024, retrasando 4.000 unidades en el Reino Unido. Los tiempos de espera de los transformadores alcanzaron los 12 meses, ya que las empresas nacionales priorizaron los proyectos de almacenamiento a escala de red, dejando a los operadores de puntos de carga al final de la cola. Los principales proveedores adoptaron políticas de asignación que favorecen los pedidos a granel, perjudicando a los pequeños independientes. La fuerte dependencia de las importaciones expone a los operadores a interrupciones en el transporte marítimo, ya que las desviaciones por el Mar Rojo a principios de 2025 retrasaron las entregas cuatro semanas. Estos cuellos de botella arriesgan ralentizar el mercado de equipos de carga para vehículos eléctricos del Reino Unido durante los años pico de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Carga: Las Ambiciones de Megavatio se Encuentran con las Realidades Residenciales

Los cargadores de clase megavatio que superan los 350 kW se expandirán a una CAGR del 24,9% hasta 2031, ya que el programa ZEHID financia depósitos para vehículos pesados y centros en autopistas, permitiendo que los camiones de 500 kWh se recarguen en menos de 30 minutos. El hardware de Nivel 2 representó el 51,30% de los despliegues de 2025, impulsado por 1,2 millones de unidades domésticas que utilizan tarifas nocturnas de 7 peniques bajo Intelligent Octopus Go. Las unidades de carga rápida en CC de entre 50 kW y 150 kW dominan los servicios de autopista, equilibrando el rendimiento con los costes de conexión y alcanzando más de 20 sesiones diarias en los sitios principales. Los cargadores ultrarápidos se concentran a lo largo de la M25 y la M6, donde Tesla e Ionity anclan los corredores de larga distancia. Los enchufes de Nivel 1 representan ahora menos del 2% de las nuevas instalaciones porque los tiempos de carga de 12 horas no pueden satisfacer las baterías modernas de 60 kWh.

Las químicas de batería que aceptan tasas de carga de 3C promueven la adopción de mayor potencia, y el cumplimiento de la norma IEC 61851 se convirtió en obligatorio en las licitaciones públicas durante 2024, impulsando ciclos de renovación entre los operadores establecidos. El crecimiento futuro del Nivel 2 depende de las conversiones de farolas financiadas por el Fondo LEVI que suministren 5,5 kW a las calles de apartamentos donde el 40% de los hogares carece de entrada privada. Los diseños de módulos de potencia apilables permiten a los operadores actualizar armarios de 75 kW a 150 kW a medida que aumenta la utilización, sin necesidad de reemplazo completo, protegiendo el retorno sobre la inversión. Los centros ultrarápidos añaden socios minoristas que monetizan los tiempos de permanencia de 20 minutos, generando entre GBP 4 y GBP 6 de gasto auxiliar por sesión. En conjunto, estas dinámicas sostienen una cartera de potencia escalonada dentro del mercado de equipos de carga para vehículos eléctricos del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sitio de Instalación: Los Depósitos Interrumpen el Dominio Residencial

Las propiedades residenciales captaron el 75,10% de las instalaciones en 2025, pero el crecimiento se está estabilizando a medida que la saturación de viviendas unifamiliares se acerca en el sureste. Los centros de transporte superarán a otras categorías con una CAGR del 29,4%, aprovechando la capacidad de alimentación eléctrica en tierra de los aeropuertos para evitar transformadores costosos y atendiendo a las flotas de transporte por aplicación en Heathrow y Gatwick. Los destinos comerciales y minoristas como Tesco y Sainsbury's añaden cargadores de 22 kW a 50 kW alineados con ventanas de compra de 90 minutos, logrando más de 12 sesiones semanales. Los programas municipales públicos de farolas mejoran el acceso equitativo, pero promedian solo seis sesiones semanales, lo que complica la recuperación de ingresos.

Los depósitos de flotas impulsan el salto más pronunciado a corto plazo, con DPD equipando 45 sitios que cada uno necesita hasta 2 MW de carga nocturna y software de programación que reduce la demanda máxima en un 35%. La carga en el lugar de trabajo está pasando de ser un beneficio gratuito a una comodidad de pago; el 68% de las unidades corporativas de Pod Point ahora cobran tarifas basadas en el uso para evitar beneficios imponibles. El crecimiento de los centros de transporte se basa en capturar múltiples segmentos —desplazamientos de empleados, devoluciones de alquiler y vehículos de pasajeros— dentro de una única conexión a la red, maximizando la eficiencia del capital. El resultado es una redistribución del volumen: la participación residencial se erosiona mientras los depósitos y centros crecen, diversificando las fuentes de ingresos para los operadores dentro del mercado de equipos de carga para vehículos eléctricos del Reino Unido.

Por Aplicación: La Economía de las Flotas Reescribe el Manual de la Carga Doméstica

La carga en el hogar lideró con el 81,30% de las instalaciones de 2025, respaldada por las subvenciones de la Oficina para Vehículos de Cero Emisiones y las baratas tarifas nocturnas. Se proyecta que la carga de flotas y depósitos crezca un 32,6% anualmente a medida que Royal Mail electrifica 5.000 furgonetas y los depósitos de autobuses de Londres se actualizan a pantógrafos de más de 300 kW. La carga rápida en corredores de autopista mantiene un apoyo crítico para los viajes de larga distancia, donde los operadores necesitan 20 sesiones diarias para alcanzar el punto de equilibrio en cuatro años. La carga urbana pública se centra en el 40% de los hogares sin entrada privada, pero la baja utilización entre semana sigue obstaculizando la inversión privada, lo que lleva a los ayuntamientos a probar precios dinámicos.

Los algoritmos de carga gestionada desplazan las cargas de las flotas a períodos de menor demanda cuando los precios mayoristas promedian 8 peniques frente a los 25 peniques durante los picos diurnos, ahorrando GBP 1.200 anuales por furgoneta. Los garajes de autobuses requieren mejoras de red de más de 2 MW con un coste de entre GBP 500.000 y GBP 1,5 millones, financiadas a través de contratos de Transport for London que agrupan la carga con la adquisición de vehículos. Los centros de autopista integran energía solar y baterías para una generación in situ del 30%, reduciendo los costes de energía en un 25% y protegiendo los beneficios de las fluctuaciones del precio al contado. Los ingresos por carga en el lugar de trabajo crecen a medida que los empleadores monetizan la energía diurna, ayudados por una orientación fiscal más clara publicada en 2024. Estos cambios significan que las flotas remodelarán los patrones de demanda, desplazando el foco del crecimiento desde las entradas privadas hacia los depósitos centralizados en el mercado de equipos de carga para vehículos eléctricos del Reino Unido.

Análisis Geográfico

Solo Londres alberga 18.000 unidades públicas, equivalentes al 24% del total nacional, respaldadas por la Zona de Emisiones Ultrabajas y una tasa de penetración de vehículos eléctricos del 16,5%. Los condados del sureste cuentan con entre 22 y 28 cargadores domésticos por cada 1.000 hogares, el doble de la media nacional, mientras que la rural Cornualles promedia cuatro cargadores por cada 100 km², lo que ilustra las crecientes disparidades. El plan de 1.000 unidades en farolas de Birmingham tiene como objetivo cerrar las brechas donde la mitad de los hogares carece de aparcamiento fuera de la vía pública.

Escocia opera 2.200 cargadores públicos, y una ampliación de GBP 60 millones tiene como objetivo las islas y las carreteras rurales de tipo A; sin embargo, la adopción de vehículos eléctricos se sitúa en el 8,7%, por detrás de Inglaterra. Glasgow y Edimburgo albergan el 60% de las unidades rápidas escocesas porque las subestaciones del Cinturón Central pueden aceptar hardware de 150 kW sin refuerzo, ahorrando un 20% en conexiones. Gales mantiene 1.800 puntos de carga públicos, centrándose en rutas turísticas que alcanzan 24 sesiones semanales durante el verano, aunque el uso en invierno cae por debajo de ocho, lo que presiona los ingresos de los operadores. Irlanda del Norte tiene 850 cargadores y una cuota de vehículos eléctricos del 8,2%, obstaculizada por la ausencia de financiación del Fondo LEVI y unas tarifas de conexión por sitio más elevadas debido a la escasez de subestaciones.

El legado industrial de Inglaterra facilita las mejoras, mientras que las administraciones descentralizadas dependen más de los subsidios públicos para garantizar la cobertura. El modelo de Escocia garantiza la equidad geográfica, pero produce una menor utilización —seis sesiones semanales frente a 14 en Inglaterra—, lo que genera preocupaciones sobre la recuperación de costes. El retraso de Irlanda del Norte refleja brechas políticas e ingresos más bajos, con el riesgo de crear un panorama de infraestructura de dos niveles. Estos contrastes regionales ilustran cómo el mercado de equipos de carga para vehículos eléctricos del Reino Unido se divide según líneas económicas y políticas.

Panorama Competitivo

El Mercado de Equipos de Carga para Vehículos Eléctricos del Reino Unido está semiconsolidado. Las grandes empresas energéticas BP Pulse y Shell Recharge explotan las estaciones de servicio de gasolina existentes para reducir los costes de adquisición de sitios en un 60%, escalando a 3.500 y 2.000 puntos de carga respectivamente para 2024. Las redes especializadas InstaVolt y Osprey enfatizan el tiempo de actividad, con InstaVolt reportando una disponibilidad del 99,2% y aprovechando los tiempos de permanencia en supermercados para obtener un rendimiento constante.

Tesla abrió 1.800 puestos de Supercargador del Reino Unido a otras marcas a finales de 2024, forzando actualizaciones de interoperabilidad en todo el mercado y presionando a los competidores a igualar los conectores CCS2 y la facturación de protocolo abierto. El modelo de Electric Forecourt de Gridserve integra marquesinas solares y baterías de segunda vida, logrando un 30% de autogeneración y reduciendo las facturas anuales de energía en un 25%. La innovación tecnológica se centra en algoritmos de carga inteligente que reducen los costes de la red; Wallbox y Zap-Tech proporcionan equilibrio de carga mediante inteligencia artificial que reduce las necesidades de tamaño de los transformadores en un 25%.

La consolidación sigue siendo limitada —EDF compró el brazo comercial de Pod Point y Macquarie invirtió en Osprey—, lo que indica que el crecimiento orgánico todavía supera a las adquisiciones. Las oportunidades en espacios sin explotar persisten en la Escocia rural, Gales e Irlanda del Norte, además de en los bloques de apartamentos urbanos que carecen de aparcamiento fuera de la vía pública. La inversión de los fabricantes de automóviles intensificará la competencia a medida que la empresa conjunta Ionity de Volkswagen amplíe su presencia de 50 sitios para 2026. En general, la diferenciación de los operadores descansa ahora en la fiabilidad, la integración eficiente en costes de la red y los servicios de energía de valor añadido.

Líderes de la Industria de Equipos de Carga para Vehículos Eléctricos del Reino Unido

ABB Ltd

Siemens AG

Delta Electronics Inc.

ChargePoint Inc

Tesla Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Gridserve se comprometió a invertir GBP 150 millones para construir 100 sitios de Electric Forecourt para 2027, con cargadores de 350 kW, techos solares y almacenamiento de baterías.

- Diciembre de 2024: BP Pulse se asoció con Tesco para instalar 3.000 cargadores rápidos en 600 supermercados para 2026, integrando descuentos del programa de fidelización.

- Noviembre de 2024: Tesla abrió su red de Supercargadores a vehículos que no son Tesla, otorgando acceso mediante aplicación a 1.800 puestos con un recargo del 10% sobre las tarifas de los propietarios de Tesla.

- Octubre de 2024: Shell Recharge formó una empresa conjunta con National Grid para desplegar 500 cargadores ultrarápidos en áreas de servicio de autopistas para 2028, aprovechando los activos de subestaciones para reducir los tiempos de conexión.

Alcance del Informe del Mercado de Equipos de Carga para Vehículos Eléctricos del Reino Unido

Los equipos de carga para vehículos eléctricos (VE) se refieren a la infraestructura utilizada para cargar vehículos eléctricos. Los equipos de carga para VE desempeñan un papel crucial en la adopción generalizada de los vehículos eléctricos. La disponibilidad de una infraestructura de carga para VE sólida es esencial para superar la ansiedad por la autonomía, una preocupación principal para los posibles compradores de VE. Contribuye a reducir las emisiones de carbono y a mejorar la calidad del aire.

El mercado de equipos de carga para vehículos eléctricos del Reino Unido está segmentado por nivel de carga, sitio de instalación y aplicación. Por nivel de carga, el mercado está segmentado en nivel 1, nivel 2, carga rápida en CC, ultrarápida y clase megavatio. Por sitio de instalación, el mercado está segmentado en residencial, comercial y minorista, municipal público y centros de transporte. Por aplicación, el mercado está segmentado en carga en el hogar, carga en el lugar de trabajo, carga urbana pública, carga rápida en corredor de autopista, y carga de flotas y depósitos. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han proporcionado en función del valor (USD).

| Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) |

| Carga Rápida en CC (50 a 150 kW) |

| Ultrarápida (150 a 350 kW) |

| Clase Megavatio (Por encima de 350 kW) |

| Residencial |

| Comercial y Minorista |

| Municipal Público |

| Centros de Transporte (Aeropuertos, Puertos) |

| Carga en el Hogar |

| Carga en el Lugar de Trabajo |

| Carga Urbana Pública |

| Carga Rápida en Corredor de Autopista/En Ruta |

| Carga de Flotas y Depósitos |

| Por Nivel de Carga | Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) | |

| Carga Rápida en CC (50 a 150 kW) | |

| Ultrarápida (150 a 350 kW) | |

| Clase Megavatio (Por encima de 350 kW) | |

| Por Sitio de Instalación | Residencial |

| Comercial y Minorista | |

| Municipal Público | |

| Centros de Transporte (Aeropuertos, Puertos) | |

| Por Aplicación | Carga en el Hogar |

| Carga en el Lugar de Trabajo | |

| Carga Urbana Pública | |

| Carga Rápida en Corredor de Autopista/En Ruta | |

| Carga de Flotas y Depósitos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de equipos de carga para vehículos eléctricos del Reino Unido en 2031?

Se proyecta que el mercado alcance USD 939,17 millones para 2031.

¿Qué nivel de carga crece más rápido hacia 2031?

El hardware de Clase Megavatio por encima de 350 kW crece a una CAGR del 24,9% hasta 2031.

¿Qué porcentaje de las instalaciones de 2025 se realizó en sitios residenciales?

Las propiedades residenciales representaron el 75,10% de las instalaciones en 2025.

¿Cuánto pueden ahorrar los consumidores de carga doméstica utilizando tarifas dinámicas?

Los conductores con Intelligent Octopus Go pueden ahorrar alrededor de GBP 600 al año en comparación con las tarifas de tarifa plana.

¿Cuántos puntos de carga públicos tiene Londres en 2025?

Londres alberga 18.000 puntos de carga públicos, equivalentes al 24% del total nacional.

Última actualización de la página el: