Tamaño y Cuota del Mercado de Equipos de Carga para Vehículos Eléctricos de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

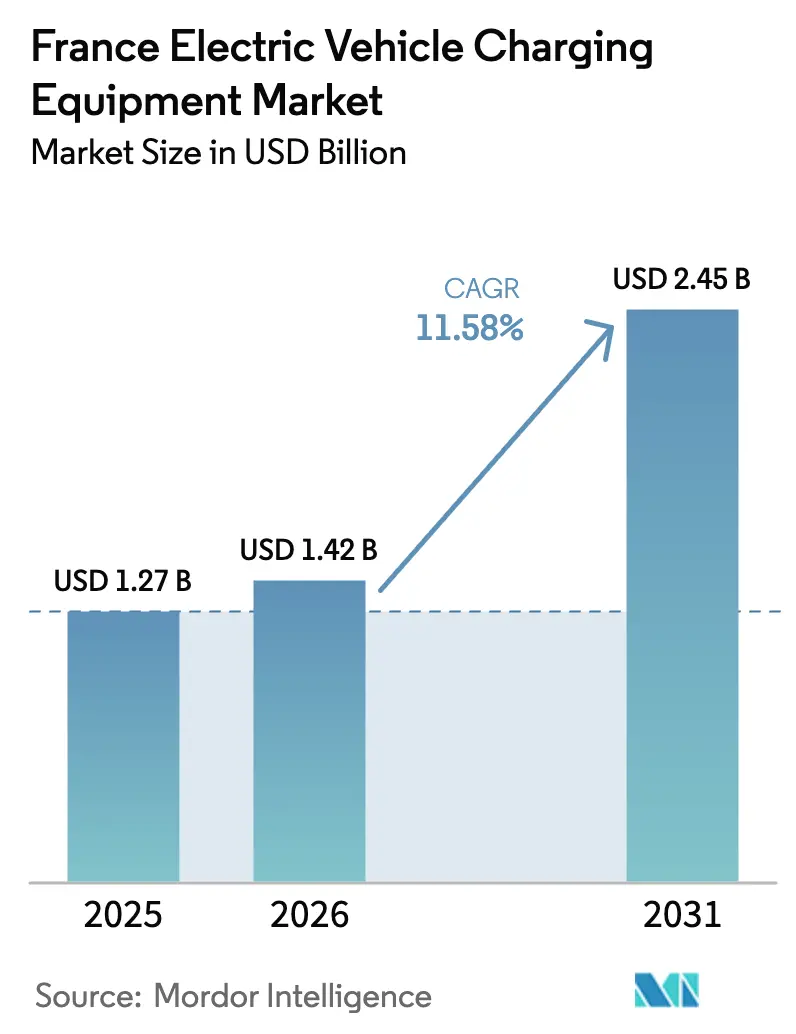

| Tamaño del mercado en el año base (2025) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga para Vehículos Eléctricos de Francia por Mordor Intelligence

El tamaño del mercado de equipos de carga para vehículos eléctricos de Francia en 2026 se estima en USD 1,42 mil millones, creciendo desde el valor de 2025 de USD 1,27 mil millones, con proyecciones para 2031 que muestran USD 2,45 mil millones, creciendo a una CAGR del 11,58% durante 2026-2031.

Las asignaciones continuas del sector público de EUR 700 millones para la infraestructura de 2025, la acelerada electrificación de flotas del CAC-40 y los rápidos despliegues de clase megavatio crean una narrativa de crecimiento de doble vía en la que los nodos de alta utilización coexisten con la carga residencial aún dominante. Los núcleos urbanos preparados para la red capturan una proporción desproporcionada de las adiciones de capacidad, ya que las colas de conexión promedian seis meses frente a los 18 meses en las zonas rurales. La demanda corporativa amplifica la intensidad competitiva a medida que las grandes empresas energéticas, las empresas de servicios públicos y los operadores especializados impulsan la consolidación alimentada por los costes de cumplimiento de ciberseguridad y las actualizaciones de la norma ISO 15118. Mientras tanto, las tarifas residenciales dinámicas y los créditos fiscales para puntos de carga domésticos nutren la base de carga domiciliaria heredada, incluso cuando la economía de los depósitos remodela las estrategias de asignación de capital.

Conclusiones Clave del Informe

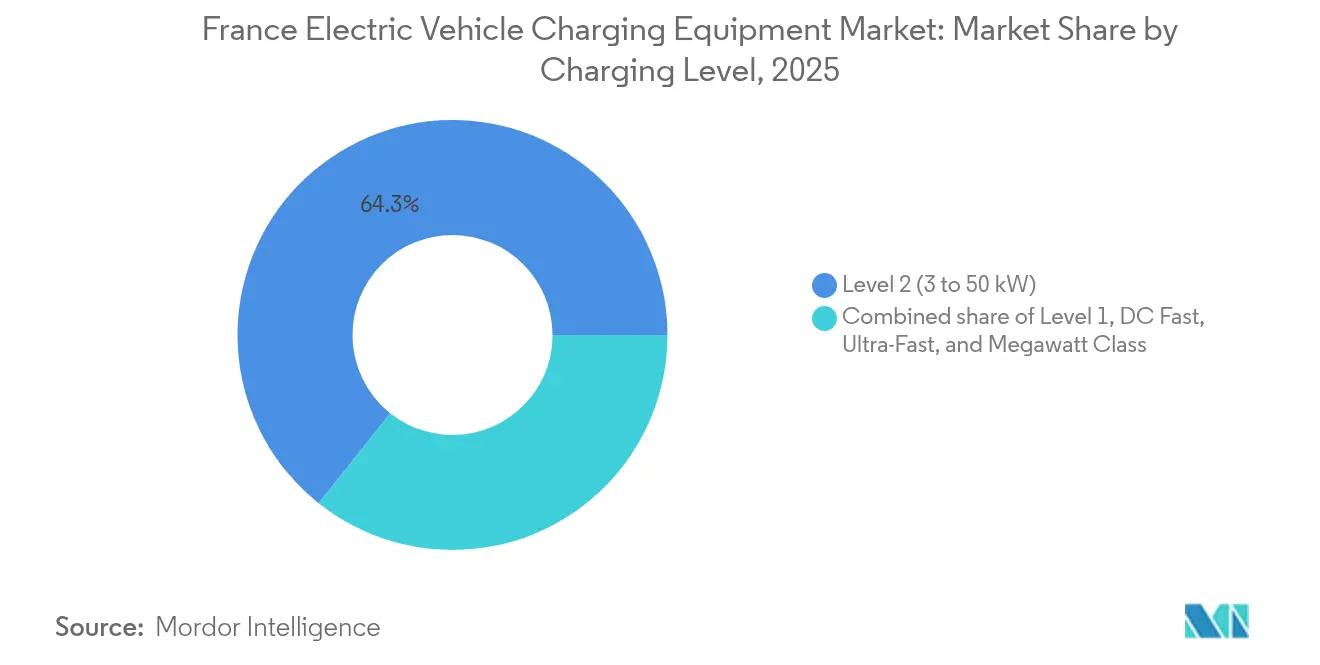

- Por nivel de carga, los equipos de Nivel 2 representaron el 64,30% de la cuota del mercado de equipos de carga para vehículos eléctricos de Francia en 2025, mientras que las unidades de Clase Megavatio están preparadas para expandirse a una CAGR del 29,6% hasta 2031.

- Por sitio de instalación, las instalaciones Residenciales dominaron con una cuota de ingresos del 79,10% en 2025, mientras que se prevé que los Centros de Transporte se aceleren a una CAGR del 26,7% hasta 2031.

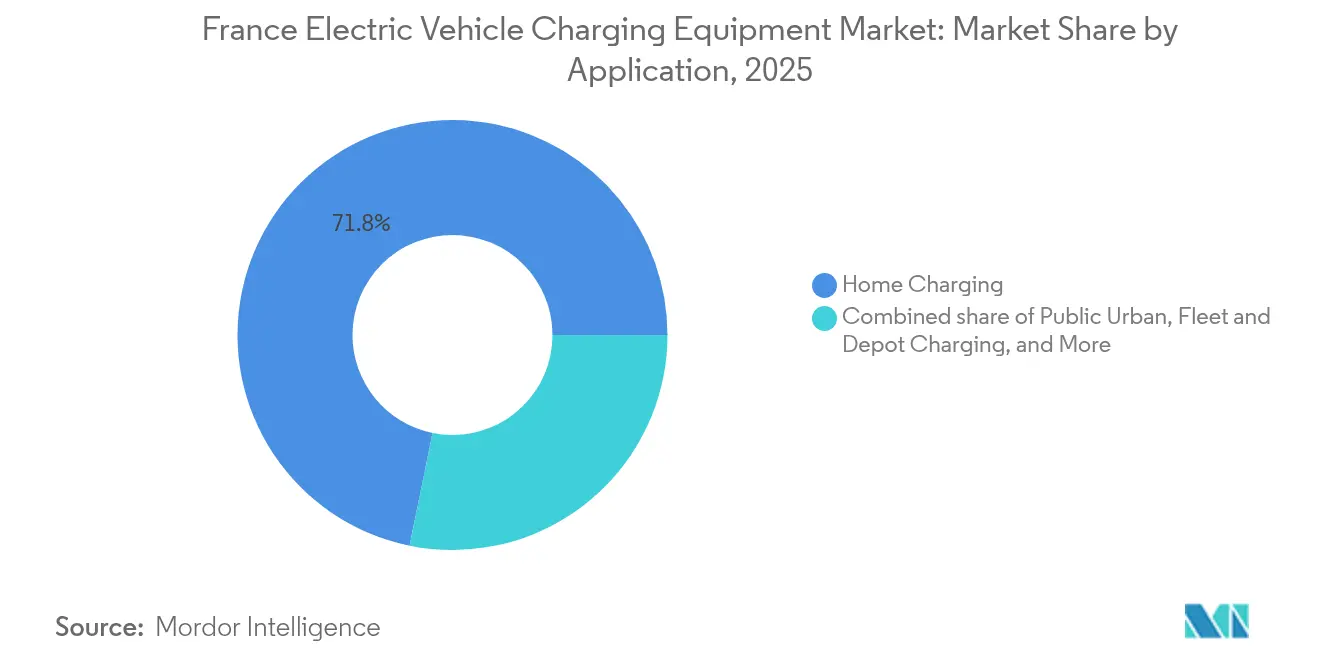

- Por aplicación, la Carga Doméstica representó el 71,80% del tamaño del mercado de equipos de carga para vehículos eléctricos de Francia en 2025; la Carga de Flotas y Depósitos avanza a una CAGR del 30,9% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Carga para Vehículos Eléctricos de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales y esquemas de bonificación a la compra | +2.3% | Nacional, con concentración en Île-de-France, Auvernia-Ródano-Alpes | Corto plazo (≤ 2 años) |

| Despliegue nacional de corredores de carga rápida (France Relance) | +1.8% | Nacional, priorizando los corredores de la RTE-T y las concesiones de autopistas | Mediano plazo (2-4 años) |

| Objetivos de electrificación de flotas corporativas de las empresas del CAC-40 | +2.1% | Nacional, con ganancias tempranas en las áreas metropolitanas de París, Lyon y Marsella | Mediano plazo (2-4 años) |

| Tarifas dinámicas que fomentan la adopción de cargadores domésticos inteligentes | +1.4% | Nacional, acelerado en hogares equipados con Linky (95% de penetración) | Corto plazo (≤ 2 años) |

| Integración de baterías de segunda vida que reduce el TCO para los operadores | +0.9% | Nacional, despliegues piloto en Île-de-France, Nueva Aquitania | Largo plazo (≥ 4 años) |

| Cumplimiento de la norma ISO 15118 'Plug & Charge' en licitaciones públicas | +1.2% | Nacional, obligatorio en la contratación pública alineada con AFIR | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales y Esquemas de Bonificación a la Compra

El presupuesto de EUR 700 millones de Francia para 2025 va más allá de los reembolsos al consumidor e incluye subvenciones para la conexión a la red que cubren hasta el 40% de las actualizaciones de transformadores, suavizando los obstáculos de inversión para los operadores.[1]Ministerio de Economía, "700 M€ pour accélérer l'infrastructure de recharge," economie.gouv.fr Los créditos fiscales residenciales de EUR 300-500 por punto de carga doméstico impulsaron 147.000 puertos de carga comerciales en noviembre de 2024; sin embargo, el ajuste fiscal, evidente en la suspensión del arrendamiento de vehículos eléctricos de EUR 100 al mes tras 50.000 inscripciones, señala un giro hacia activos públicos de alta utilización.[2]Agencia Internacional de Energía, "Perspectivas Globales de los Vehículos Eléctricos 2025," iea.org El bono ecológico ahora limita los precios de los vehículos elegibles a EUR 47.000, impulsando los modelos de mercado masivo hacia los cargadores domésticos de Nivel 2. La cofinanciación de la conexión a la red impulsa los despliegues rurales, pero deja el capital comercial concentrado en torno a los sitios minoristas urbanos. La brecha de utilización resultante desafía los modelos de rentabilidad de los operadores fuera de las zonas metropolitanas.

Despliegue Nacional de Corredores de Carga Rápida (France Relance)

El programa entregó 1.780 puntos de carga rápida en 2024, superando el objetivo de 1.500 puntos de la Comisión Europea; sin embargo, solo el 60% de las áreas de descanso del núcleo de la RTE-T alcanzaron el estándar AFIR de un cargador de 150 kW cada 60 km. VINCI Autoroutes logró una cobertura del 100% de las áreas de servicio con 2.000 dispensadores, pero la utilización rural se mantiene por debajo del 15% durante los meses de menor actividad, lo que acentúa la dependencia de los subsidios. Los sitios habilitados con ISO 15118 de Atlante tienen como objetivo reducir los costes de transacción y aumentar el rendimiento. Los mandatos de megavatio para camiones pesados conllevan EUR 630 millones en actualizaciones de la red que enfrentan retrasos de dos años en los transformadores. La carga en corredores está, por tanto, pasando de ser un bien público a una clase de activo comercial solo donde el tráfico justifica la inversión en la red.

Objetivos de Electrificación de Flotas Corporativas de las Empresas del CAC-40

La legislación LOM obliga a una cuota del 20% de vehículos de cero emisiones para 2025, pero el 60% de las empresas del CAC-40 no alcanzan el objetivo porque la carga en depósito puede costar EUR 400.000 para un sitio de megavatio con seis dispensadores. El programa interno de EDF ilustra los beneficios de la integración vertical al distribuir 17.200 cargadores entre hogares y oficinas. El despliegue de 1.000 unidades de Sonepar en 400 sucursales muestra cómo los bienes inmuebles dispersos pueden albergar la carga en red a escala. El fondo de EUR 3.000 millones de Francia enfrenta colas de 18 meses en la red que retrasan los ingresos. Los operadores con sitios cautivos y estrategias de enrutamiento predecibles claramente obtienen una ventaja en costes.

Tarifas Dinámicas que Fomentan la Adopción de Cargadores Domésticos Inteligentes

Las tarifas Tempo y Zen Flex de EDF reducen las tarifas nocturnas hasta un 40%, incentivando a los propietarios a instalar hardware de Nivel 2 con capacidad de respuesta. La penetración del contador inteligente Linky supera el 95%, lo que permite a las empresas de servicios públicos gestionar la carga sin nuevos dispositivos.[3]Comisión de Regulación de la Energía, "Subventions de raccordement," cre.fr La gestión de la demanda residencial reduce el estrés de la red en horas punta y se alinea con las ventanas de generación de energía renovable de bajo coste. La sofisticación tarifaria impulsa el mercado de equipos de carga para vehículos eléctricos de Francia al incorporar la lógica de gestión energética en las especificaciones de los puntos de carga domésticos. Los fabricantes de hardware ahora incluyen actualizaciones de software que se sincronizan con las curvas de precios de EDF para proteger el TCO del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la conexión a la red y costes de actualización de capacidad | -1.7% | Nacional, agudo en zonas industriales rurales y periurbanas | Mediano plazo (2-4 años) |

| Permisos municipales complejos y plazos de zonificación | -0.9% | Nacional, concentrado en municipios con distritos históricos | Corto plazo (≤ 2 años) |

| Costes de cumplimiento de ciberseguridad (NIS2 de la UE) | -1.3% | Nacional, que afecta a los operadores con más de 300 MW de capacidad | Corto plazo (≤ 2 años) |

| Economía de baja utilización en sitios ultrarrápidos rurales | -1.1% | Departamentos rurales, corredores secundarios de la RTE-T | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Conexión a la Red y Costes de Actualización de Capacidad

Las necesidades anuales de refuerzo de EUR 5.400 millones hasta 2050 subrayan la tensión sistémica de la red.[4]Eurelectric, "Preparación del Sistema Eléctrico para la Carga de Vehículos Eléctricos," eurelectric.org Un modelo de Essonne de 2024 mostró que la carga inteligente más V2G podría reducir el 25% del gasto requerido, aunque la adopción de V2G sigue siendo inferior al 1%. Los plazos de entrega de transformadores se extienden más de dos años, lo que obliga a los operadores a prefinanciar actualizaciones de EUR 150.000-300.000 sin certeza de ingresos. En consecuencia, la capacidad se concentra en las áreas metropolitanas, dejando de lado la adopción rural.

Costes de Cumplimiento de Ciberseguridad (NIS2 de la UE)

La NIS2 exige avisos de incidentes en 24 horas y la certificación ISO 27001, con multas de EUR 10 millones o el 2% de la facturación por infracciones. Virta estima que el cumplimiento anual añade entre EUR 50.000 y 150.000 en gastos operativos por operador. Las redes más pequeñas carecen de escala para absorber esta carga, lo que desencadena fusiones y adquisiciones y refuerza la ventaja de los operadores establecidos. Las primas de seguros aumentan a medida que la responsabilidad se desplaza del hardware a la integridad de los datos del back-office, lo que reduce aún más los márgenes de los operadores independientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Carga: La Clase Megavatio Redefine la Economía de la Infraestructura

Los cargadores de clase megavatio están previstos para crecer a una CAGR del 29,6%, recalibrando el mercado de equipos de carga para vehículos eléctricos de Francia hacia la logística de vehículos pesados, ya que Milence puso en servicio centros de 1 MW en Ruán y Perpiñán. Las unidades de Nivel 2 representaron el 64,30% de los ingresos de 2025 gracias a las reformas LOM en edificios con más de 20 plazas de aparcamiento. Las instalaciones de Carga Rápida en CC dominan las autopistas, pero tienen un rendimiento inferior en los nodos de tráfico rural, lo que impulsa la dependencia de los subsidios. Los cargadores Ultrarrápdios atienden los viajes de vehículos de pasajeros, pero corren el riesgo de sufrir una compresión de márgenes entre la carga doméstica barata y los corredores de megavatio de mayor margen. Una conclusión estructural es que el tamaño del mercado de equipos de carga para vehículos eléctricos de Francia está cada vez más dividido entre el uso residencial de alta frecuencia y baja potencia y los nodos de carga de ultra alta potencia para el transporte de mercancías con gran intensidad de capital.

El mercado de equipos de carga para vehículos eléctricos de Francia exhibe, en consecuencia, lógicas de inversión divergentes: los proyectos de Nivel 2 dependen de una inversión modesta y de incentivos tarifarios, mientras que los activos de megavatio dependen de contratos de suministro a largo plazo, altas tarifas de conexión a la red y los mandatos de vehículos pesados de AFIR. Los operadores que abarcan ambos extremos, como TotalEnergies y EDF, obtienen opcionalidad de cartera, mientras que los especialistas de nivel medio en Carga Rápida en CC se enfrentan a riesgos de activos varados si la utilización se estanca por debajo de los umbrales de equilibrio. El coste por kilovatio instalado se amplía, por tanto, desde EUR 650 para los puntos de carga domésticos residenciales hasta más de EUR 2.000 para los dispensadores de megavatio, lo que subraya los diferentes horizontes de amortización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sitio de Instalación: Los Centros de Transporte Capturan la Demanda de Flotas Comerciales

Los sitios residenciales mantuvieron una cuota de ingresos del 79,10% en 2025, lo que refleja la amplia propiedad de viviendas unifamiliares y los generosos créditos para puntos de carga domésticos. Sin embargo, se proyecta que los Centros de Transporte crezcan a una CAGR del 26,7% a medida que los aeropuertos, puertos y las principales estaciones de ferrocarril electrifican las flotas de apoyo, los taxis y los camiones de distribución. La concesión de 800 puntos de Lyon-Saint Exupéry ejemplifica el modelo de franquicia mediante el cual los operadores aseguran una certeza de ingresos a 15 años. Las alianzas de aparcamiento minorista como Voltalia-Auchan-DECATHLON-Leroy Merlin planean 5.000 puntos para 2028, lo que ilustra cómo las ubicaciones con alto tiempo de permanencia monetizan el tráfico de clientes existente.

Los despliegues municipales se retrasan porque los presupuestos de austeridad ralentizan los lanzamientos, especialmente donde la zonificación de los distritos históricos infla los costes de los permisos. La cuota del mercado de equipos de carga para vehículos eléctricos de Francia de las instalaciones basadas en centros está, por tanto, preparada para expandirse a medida que los modelos de concesión trasladan el riesgo a operadores con abundante capital capaces de absorber la incertidumbre en los plazos de entrega de transformadores. Los aeropuertos y puertos, que se benefician de flujos de vehículos cautivos, generan perfiles de utilización que superan a los cargadores urbanos públicos en 2-3 veces, lo que respalda precios premium y acorta los ciclos de retorno de la inversión a menos de cinco años.

Por Aplicación: La Carga de Flotas y Depósitos Emerge como Vector de Crecimiento con Gran Intensidad de Capital

La Carga Doméstica generó el 71,80% de los ingresos por aplicación en 2025 gracias a las tarifas dinámicas que reducen los costes nocturnos hasta un 40%. Sin embargo, se prevé que la Carga de Flotas y Depósitos se acelere a una CAGR del 30,9%, impulsada por el mandato de flota corporativa de cero emisiones del 20% de la LOM y la electrificación de la logística. El depósito de megavatio de EUR 400.000 de GT Solutions en Garonor pone de relieve la intensidad de capital que restringe la entrada a flotas con más de 50 vehículos. La adopción de la carga en el lugar de trabajo sigue siendo tibia porque la logística de responsabilidad y reembolso disuade a los empleadores.

Los cargadores urbanos públicos atienden a los residentes de apartamentos, pero se enfrentan al vandalismo y a un bajo número de sesiones, lo que frena la rentabilidad. El tamaño del mercado de equipos de carga para vehículos eléctricos de Francia vinculado a los proyectos de depósito aumenta a medida que los financiadores exigen acuerdos de suministro a largo plazo antes de suscribir hardware de megavatio. Los actores B2B negocian los precios de la energía directamente con las empresas de servicios públicos, a veces a tarifas vinculadas al mercado mayorista, consolidando una ventaja en costes sobre los segmentos B2C expuestos a las tarifas minoristas completas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Île-de-France, Auvernia-Ródano-Alpes y Provenza-Alpes-Costa Azul albergan conjuntamente el 55% de la capacidad instalada, lo que ilustra cómo la densidad metropolitana y la preparación de la red impulsan la velocidad de despliegue. El objetivo AFIR de un cargador de 150 kW cada 60 km a lo largo de los corredores de la RTE-T sigue sin cumplirse en el 40% de las áreas de descanso de la red principal, especialmente en Nueva Aquitania y Occitania. Île-de-France alberga más de 35.000 puntos públicos frente a menos de 200 en Lozère y Creuse, creando asimetrías de adopción que se autorrefuerzan a través de las expectativas de ingresos de los operadores.

Los corredores de megavatio se centran en las rutas de carga de alto tráfico; los centros de Milence anclan una red planificada de 25 sitios que requiere EUR 630 millones en refuerzo de la red, aún pendiente de financiación completa. El programa de EUR 3.000 millones de Francia tiene como objetivo cerrar las brechas en las autopistas para 2028, pero la escasez de transformadores amenaza con retrasos de hasta dos años. Las normas de los distritos históricos en Lyon y Burdeos elevan los costes por punto en EUR 5.000-10.000, inflando las tarifas de sesión en el centro de la ciudad un 20% por encima de los precios suburbanos.

Las tarifas de itinerancia transfronteriza del 15-35% complican los viajes en vehículo eléctrico a pesar de los mandatos de interoperabilidad de AFIR, frenando las ambiciones del mercado único a corto plazo. El mercado de equipos de carga para vehículos eléctricos de Francia se bifurca, por tanto, en núcleos urbanos preparados para la red con tarifas competitivas y corredores rurales con escasez de capital dependientes de subsidios públicos o cofinanciación de la UE, lo que sugiere que la equidad regional depende del gasto específico en la red más que del impulso del sector privado por sí solo.

Panorama Competitivo

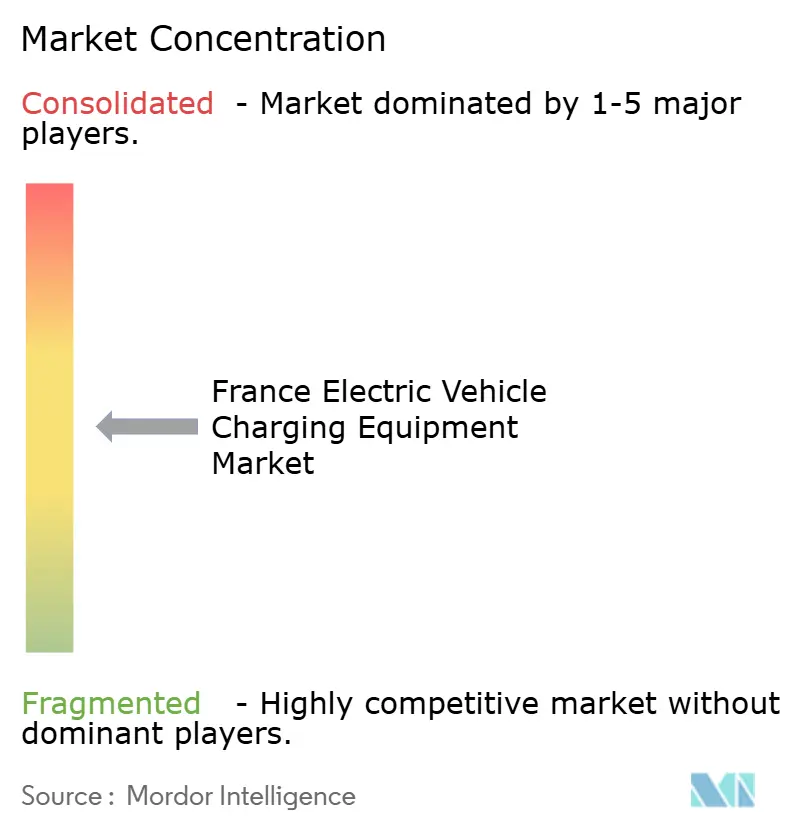

TotalEnergies, EDF/Izivia, Engie, Ionity y Allego controlan conjuntamente alrededor del 45% de los ingresos de carga pública, dejando un campo moderadamente fragmentado donde numerosos actores regionales y vinculados al comercio minorista se reparten el resto. Las grandes empresas energéticas aprovechan sus huellas existentes en el comercio minorista y la red. La concesión aeroportuaria de 800 puntos de TotalEnergies muestra las economías de escala y las sinergias del tráfico cautivo. El despliegue de flota interna de EDF distribuye la inversión entre la demanda interna, demostrando las ventajas de las empresas de servicios públicos en la amortización de la infraestructura.

El cumplimiento de la ciberseguridad bajo NIS2 empuja a los operadores más pequeños hacia fusiones y adquisiciones; Virta estima el gasto anual en ISO 27001 y monitorización en hasta EUR 150.000, insostenible para carteras reducidas. La diferenciación tecnológica gira en torno a la preparación para ISO 15118; Thales asegura licitaciones municipales incorporando capas de identidad digital que se alinean con la futura sofisticación V2G. Los fabricantes de hardware como ABB y Schneider Electric se asocian cada vez más con proveedores de sistemas de gestión de puntos de carga con capacidades de software nativas, lo que refleja un cambio del recuento de hardware a la optimización de la utilización mediante el equilibrio de carga impulsado por inteligencia artificial.

Quedan espacios sin explotar en los depósitos de flotas y los aeropuertos regionales donde la utilización predecible respalda la infraestructura de megavatio; sin embargo, estos segmentos exigen arrendamientos a largo plazo y sólida solvencia crediticia, filtros que privilegian a los operadores establecidos con capital. La industria de equipos de carga para vehículos eléctricos de Francia migra así de las carreras de adquisición de sitios hacia métricas de excelencia operativa como los ingresos por kilovatio y el tiempo de actividad, recompensando a las plataformas integradas capaces de fusionar hardware, suministro de energía y análisis de datos.

Líderes de la Industria de Equipos de Carga para Vehículos Eléctricos de Francia

Schneider Electric SE

ABB Ltd

EVBox Group

DBT-CEV

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: En las afueras de París, cerca de la autopista A10, Francia inauguró la primera autopista del mundo que carga inalámbricamente vehículos eléctricos en movimiento. Este tramo de 1,5 kilómetros puede alimentar simultáneamente autobuses, automóviles y camiones pesados mientras circulan.

- Diciembre de 2024: Shell completó la transferencia de sus operaciones de carga doméstica y en el lugar de trabajo en seis mercados europeos, incluida Francia, a 50five, lo que permite a Shell priorizar los activos públicos y de flotas mientras 50five hereda 15.000 clientes.

- Diciembre de 2024: Voltalia, líder mundial en energía renovable, se asoció con tres destacados minoristas: Auchan, DECATHLON y Leroy Merlin. Juntos, instalarán y gestionarán estaciones de carga para vehículos eléctricos en más de 350 aparcamientos en Francia.

Alcance del Informe del Mercado de Equipos de Carga para Vehículos Eléctricos de Francia

Los equipos de carga para vehículos eléctricos (VE) se refieren a los equipos e infraestructuras utilizados para cargar vehículos eléctricos en el hogar o en espacios comerciales y públicos. Los equipos de carga para VE desempeñan un papel crucial en la adopción generalizada de los vehículos eléctricos en el país. La disponibilidad de una infraestructura de carga para VE sólida es esencial para superar la ansiedad por la autonomía, una preocupación principal para los posibles compradores de VE. Contribuye a reducir las emisiones de carbono y a mejorar la calidad del aire.

El mercado de equipos de carga para vehículos de Francia está segmentado por nivel de carga, sitio de instalación y aplicación. Por nivel de carga, el mercado está segmentado en nivel 1, nivel 2, carga rápida en CC, ultrarápida y clase megavatio. Por sitio de instalación, el mercado está segmentado en residencial, comercial y minorista, municipal público y centros de transporte. Por aplicación, el mercado está segmentado en doméstico, lugar de trabajo, urbano público, corredor de autopista y flotas y depósitos. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de ingresos (USD).

| Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) |

| Carga Rápida en CC (50 a 150 kW) |

| Ultrarápida (150 a 350 kW) |

| Clase Megavatio (Por encima de 350 kW) |

| Residencial |

| Comercial y Minorista |

| Municipal Público |

| Centros de Transporte (Aeropuertos, Puertos) |

| Carga Doméstica |

| Carga en el Lugar de Trabajo |

| Carga Urbana Pública |

| Carga Rápida en Corredor de Autopista/En Ruta |

| Carga de Flotas y Depósitos |

| Por Nivel de Carga | Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) | |

| Carga Rápida en CC (50 a 150 kW) | |

| Ultrarápida (150 a 350 kW) | |

| Clase Megavatio (Por encima de 350 kW) | |

| Por Sitio de Instalación | Residencial |

| Comercial y Minorista | |

| Municipal Público | |

| Centros de Transporte (Aeropuertos, Puertos) | |

| Por Aplicación | Carga Doméstica |

| Carga en el Lugar de Trabajo | |

| Carga Urbana Pública | |

| Carga Rápida en Corredor de Autopista/En Ruta | |

| Carga de Flotas y Depósitos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de carga para vehículos de Francia?

El tamaño actual del mercado es de USD 1,42 mil millones y se proyecta que alcance USD 2,45 mil millones para 2031, lo que refleja una CAGR del 11,58% durante 2026-2031.

¿A qué velocidad se está expandiendo la infraestructura de carga para vehículos pesados en Francia?

Se prevé que los dispensadores de Clase Megavatio crezcan a una CAGR del 29,6% hasta 2031, a medida que los corredores de carga de mercancías cumplen con los mandatos AFIR y operadores como Milence construyen centros de 1 MW.

¿Qué cuota tienen hoy las instalaciones residenciales?

Los sitios residenciales representaron el 79,10% de los ingresos de 2025, respaldados por créditos fiscales para puntos de carga domésticos de EUR 300-500 y el amplio aparcamiento en viviendas unifamiliares.

¿Qué región tiene la red de carga pública más densa?

Île-de-France lidera con más de 35.000 puntos públicos, impulsada por la alta penetración de vehículos eléctricos y plazos de conexión a la red más rápidos.

¿Cómo afectará la NIS2 de la UE a los pequeños operadores de puntos de carga?

Es probable que los costes de cumplimiento de EUR 50.000-150.000 anuales empujen a las redes más pequeñas hacia fusiones o salidas del mercado, fortaleciendo las posiciones de los operadores establecidos.

¿Qué inversión de capital requiere un depósito de flota típico en Francia?

Un depósito con capacidad de megavatio y seis dispensadores suele costar alrededor de EUR 400.000, cubriendo hardware, actualizaciones de la red y gestión de software.

¿Por qué los cargadores rápidos de autopista tienen baja utilización en las zonas rurales?

La densidad de tráfico disminuye fuera de los corredores principales, manteniendo la utilización de los sitios rurales por debajo del 15%, lo que debilita el modelo de negocio sin subsidios.

Última actualización de la página el: