Tamaño y participación del mercado de equipos de carga para vehículos eléctricos (EV) en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

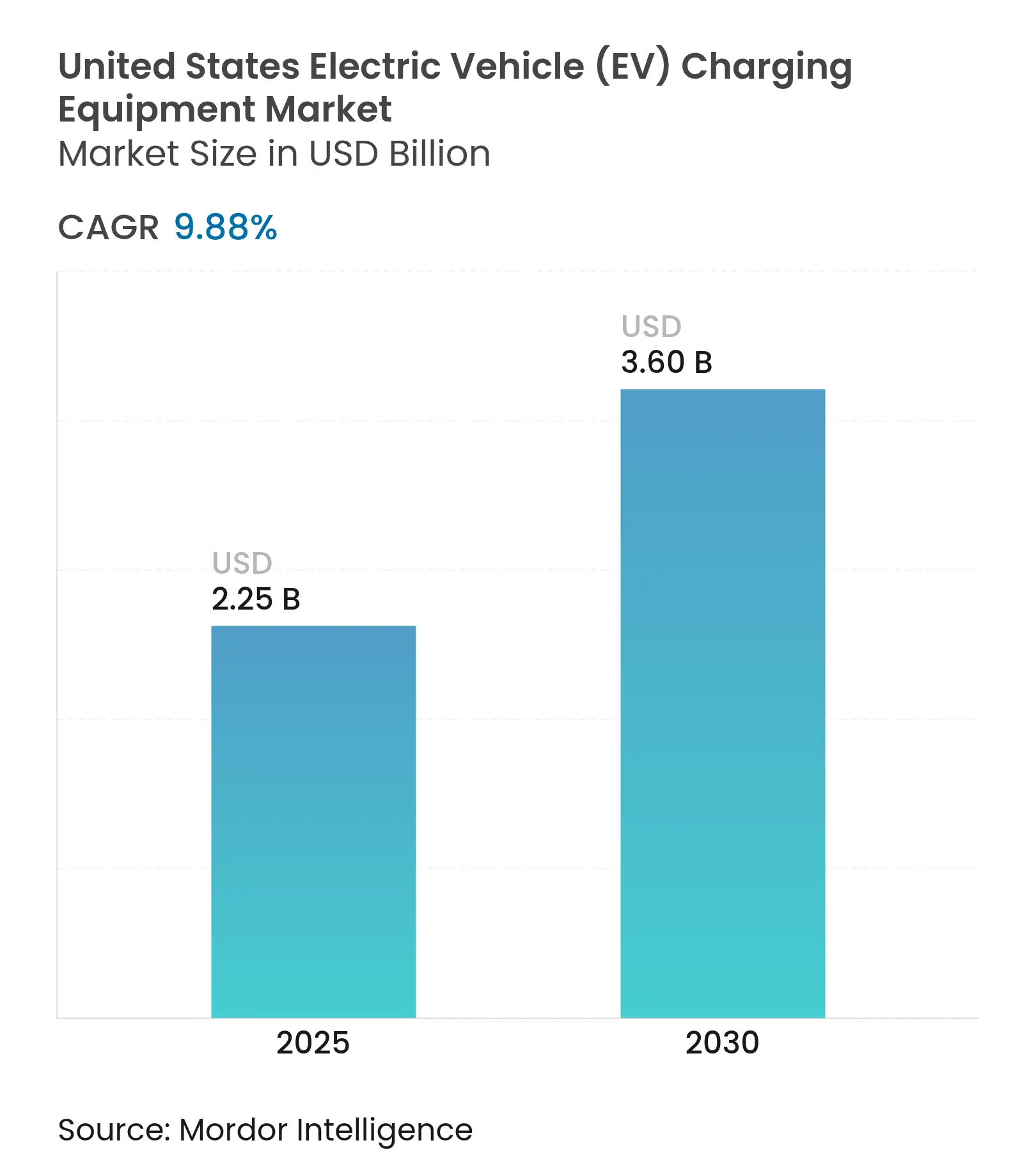

| Tamaño del Mercado (2025) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.88% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales_Charging_Equipment_Market.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de equipos de carga para vehículos eléctricos (EV) en Estados Unidos por Mordor Intelligence

El tamaño del mercado de equipos de carga para vehículos eléctricos en Estados Unidos se estima en USD 2.250 millones en 2025, y se espera que alcance los USD 3.600 millones en 2030, a una CAGR del 9,88% durante el período de pronóstico (2025-2030).

La fuerte adopción de vehículos eléctricos de batería (BEV), la codificación del Estándar de Carga de América del Norte (NACS) como SAE J3400 y el rápido escalamiento del capital del sector privado están redefiniendo las prioridades de inversión. Los programas de incentivos estatales compensan cada vez más la pausa en los desembolsos de las subvenciones NEVI, mientras que las empresas de servicios públicos exploran la recuperación basada en tarifas y los sitios integrados con baterías para mitigar el riesgo de cargos por demanda. Las mejoras de interoperabilidad derivadas de la adopción del NACS por parte de múltiples fabricantes de equipos originales (OEM) han acelerado la utilización de los sitios y atenuado la ansiedad por la autonomía para los conductores que no son de Tesla. Mientras tanto, el hardware de clase megavatio destinado a camiones de servicio pesado está emergiendo como el próximo segmento de ingresos a medida que las flotas se electrifican bajo las regulaciones de la Junta de Recursos del Aire de California (CARB). El posicionamiento competitivo se ha desplazado hacia los operadores capaces de autofinanciarse y navegar las colas de las empresas de servicios públicos, con la reducción de los cargos por demanda y la gestión de carga definida por software como diferenciadores clave.

Conclusiones clave del informe

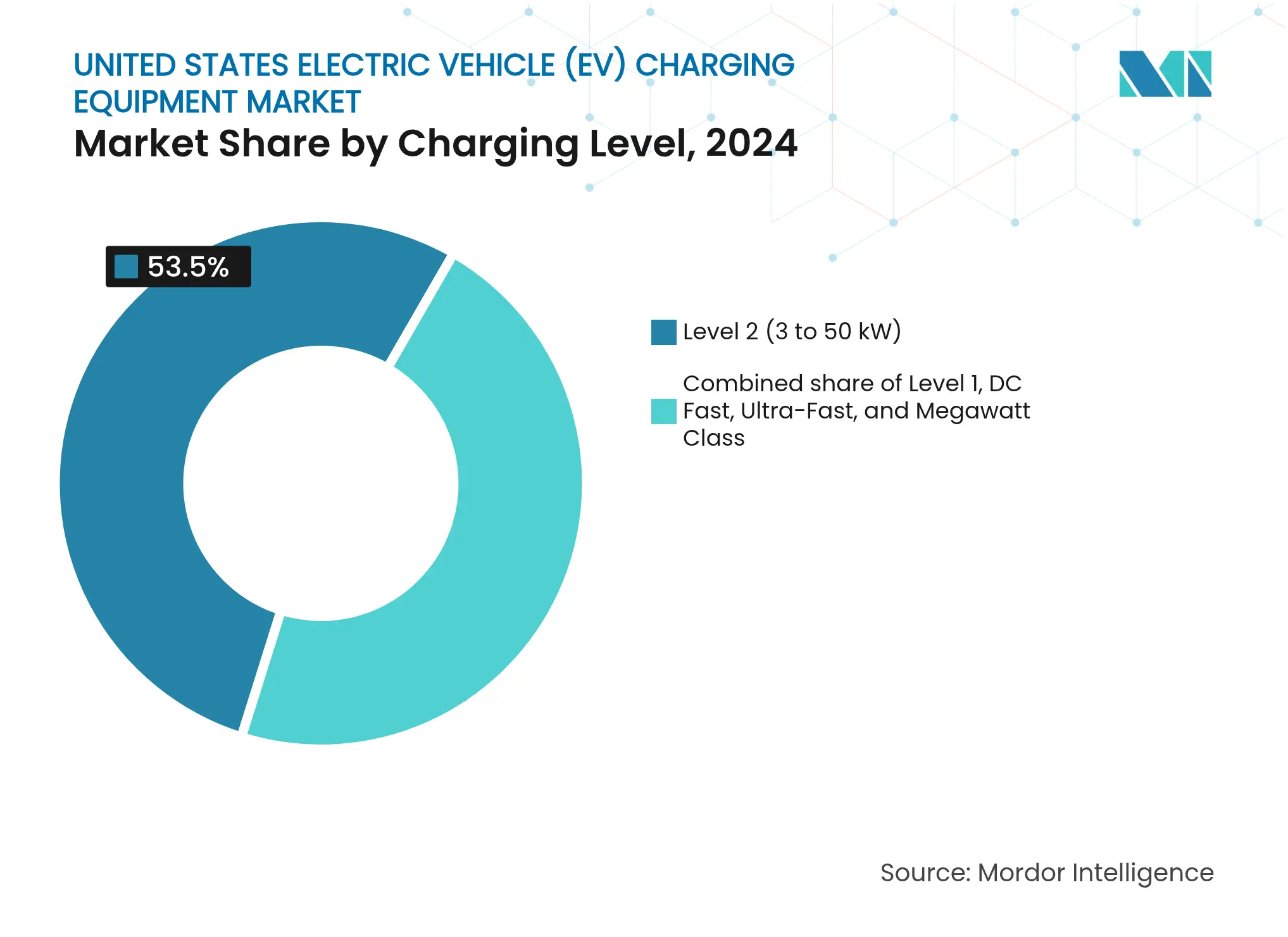

- Por nivel de carga, el Nivel 2 representó el 53,5% de la participación del mercado de equipos de carga para vehículos eléctricos en Estados Unidos en 2024; se prevé que los sistemas de clase megavatio se expandan a una CAGR del 25,5% hasta 2030.

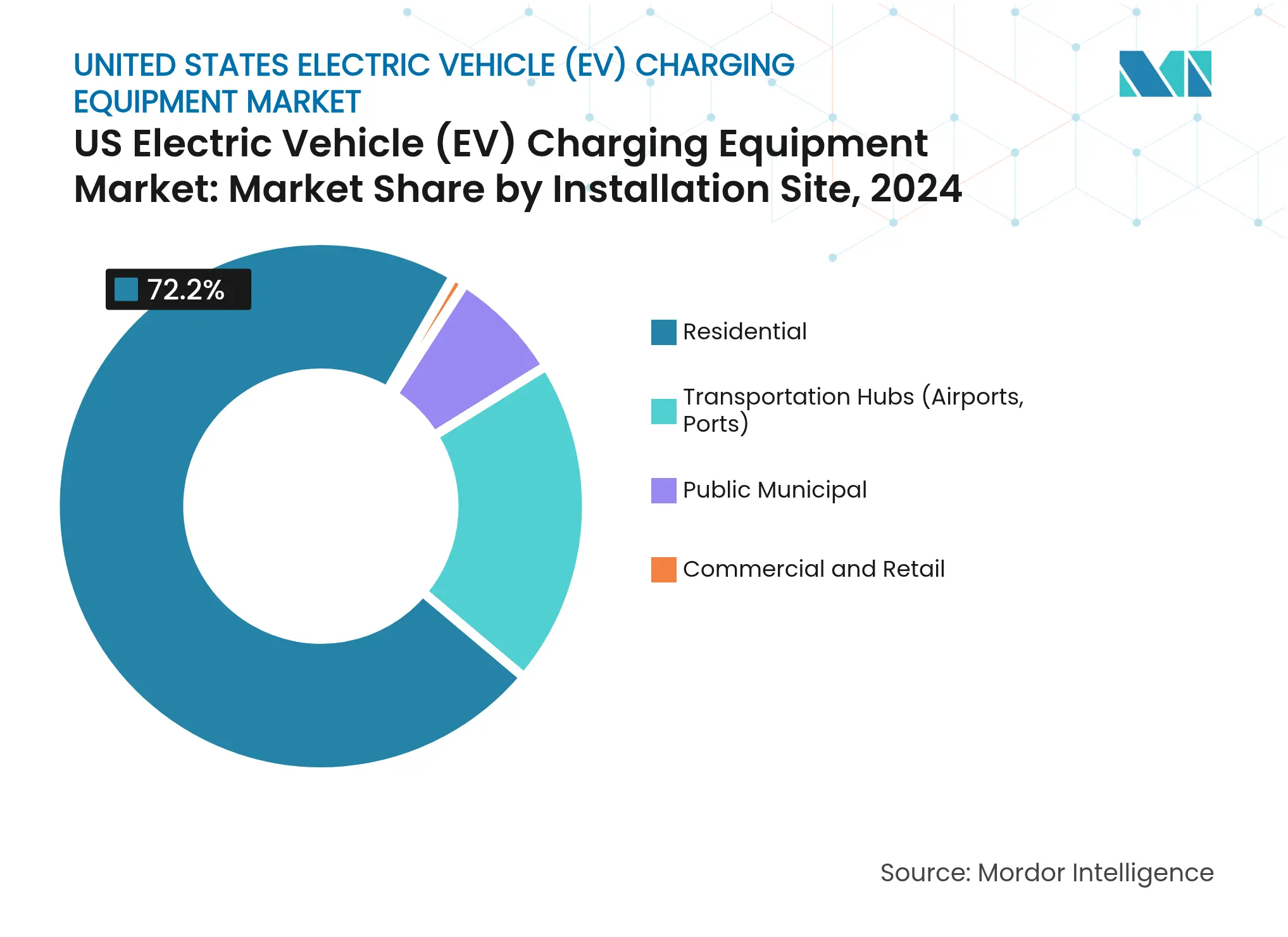

- Por sitio de instalación, los despliegues residenciales representaron el 72,2% del tamaño del mercado de equipos de carga para vehículos eléctricos en Estados Unidos en 2024, mientras que se prevé que los centros de transporte crezcan a una CAGR del 30,2% hasta 2030.

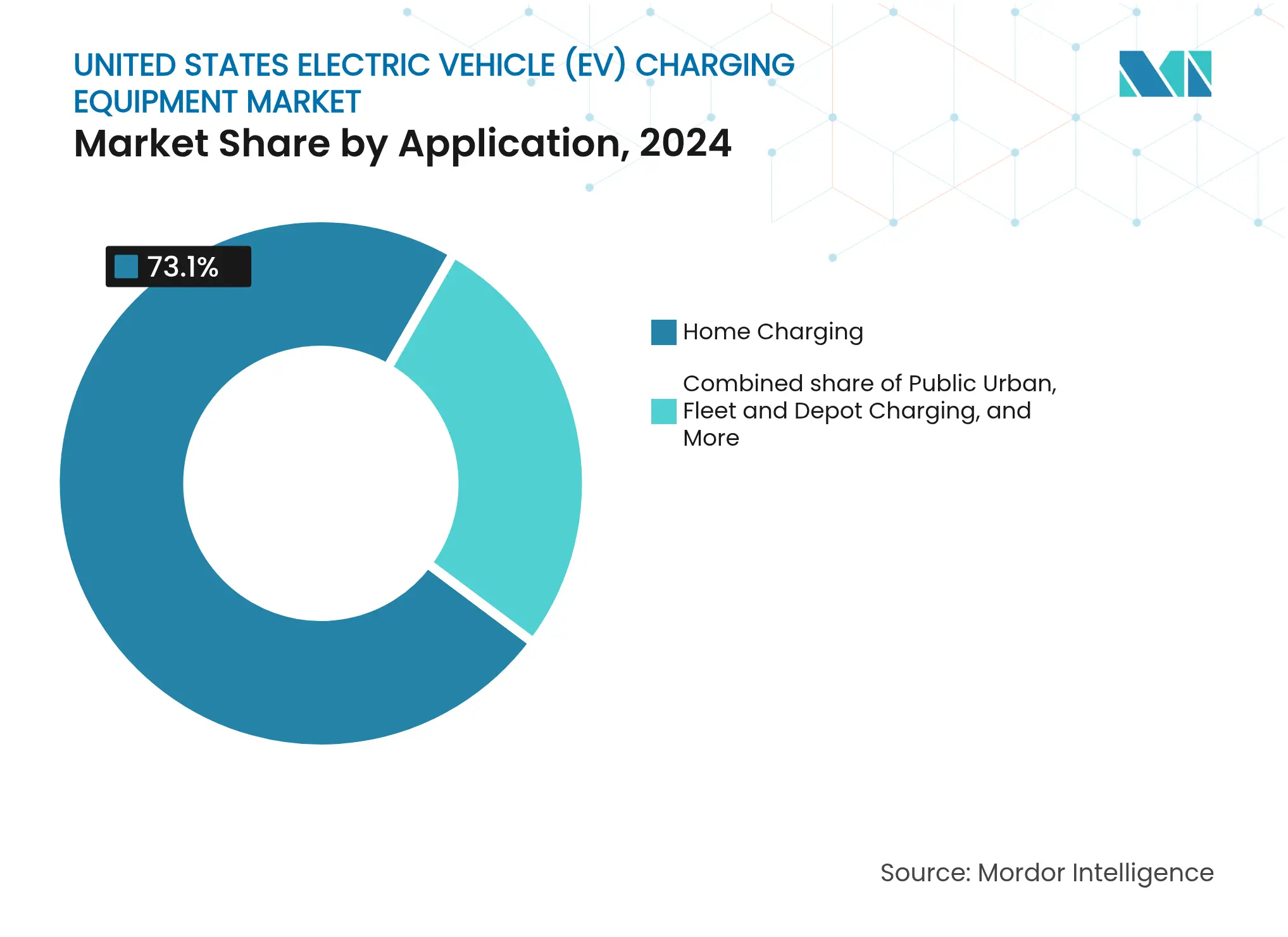

- Por aplicación, la carga en el hogar representó el 73,1% del tamaño del mercado de equipos de carga para vehículos eléctricos en Estados Unidos en 2024, y la carga de flotas y depósitos avanza a una CAGR del 35,8% hasta 2030.

- Tesla, ChargePoint y EVgo controlaron colectivamente el 72% de los puertos de carga rápida de CC públicos en 2024, lo que subraya un campo competitivo moderadamente concentrado.

Tendencias e información del mercado de equipos de carga para vehículos eléctricos (EV) en Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor adopción de BEV e inversiones récord de los OEM | +2.50% | Nacional, con concentración en California, corredor del Noreste y Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Financiación federal NEVI e incentivos a nivel estatal | +1.80% | Nacional, con las asignaciones más altas en Texas, California, Florida y Nueva York | Corto plazo (≤ 2 años) |

| Hojas de ruta de electrificación de flotas corporativas | +1.50% | Nacional, con implementación temprana en centros de logística urbana (Los Ángeles, Nueva York, Chicago) | Mediano plazo (2-4 años) |

| Rápido cambio al NACS mejorando la interoperabilidad | +1.20% | Nacional, acelerándose en regiones con densa cobertura de Supercargadores de Tesla | Corto plazo (≤ 2 años) |

| Mitigación de cargos por demanda de servicios públicos mediante baterías en sitio | +0.80% | California, Texas, estados del Noreste con tarifas de tiempo de uso | Largo plazo (≥ 4 años) |

| Inscripción obligatoria en carga inteligente en programas de respuesta a la demanda (DR) de empresas de servicios públicos | +0.70% | California (SB 676), territorio de ERCOT en Texas, empresas de servicios públicos selectas del Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor adopción de BEV e inversiones récord de los OEM

Las ventas de vehículos eléctricos de batería alcanzaron 1,2 millones de unidades en 2024, y los fabricantes de automóviles han destinado USD 312.000 millones a plantas domésticas de vehículos eléctricos y baterías hasta 2030. General Motors y Ford han destinado USD 35.000 millones y USD 50.000 millones, respectivamente, a plataformas eléctricas, formando clústeres de carga regionales cerca de los centros de ensamblaje de Tennessee, Míchigan y Kentucky. La Gigafactoría Texas de Tesla y la operación de Rivian en Illinois emplean a más de 20.000 trabajadores, impulsando la demanda de carga en el lugar de trabajo a lo largo de los corredores de transporte. Las arquitecturas de vehículos eléctricos dedicadas, como Ultium, reducen los costos de producción, lo que disminuye el costo total de propiedad para las flotas y acelera los ciclos de reemplazo. A medida que los precios de las baterías caen, la paridad de costo inicial con los vehículos de combustión interna se estrecha, ampliando el grupo de usuarios potenciales para la carga residencial y de flotas.

Financiación federal NEVI e incentivos a nivel estatal

La Ley de Inversión en Infraestructura y Empleo asignó USD 5.000 millones al programa NEVI, pero la Orden Ejecutiva 14154 pausó los nuevos desembolsos en enero de 2025, paralizando temporalmente la construcción de corredores. En diciembre de 2024, 31 estaciones financiadas por NEVI estaban en línea, mientras que California destinó USD 1.400 millones de fondos estatales para instalar 90.000 puertos públicos y privados compartidos. Texas destinó USD 408 millones principalmente a corredores de carga de mercancías, y el programa ChargeNY de Nueva York tiene como objetivo 10.000 puertos públicos para 2025. La pausa del NEVI transfiere el riesgo al capital privado y favorece a los operadores capaces de financiarse a través de tarifas de servicios públicos y garantías de préstamos.

Hojas de ruta de electrificación de flotas corporativas

Amazon desplegó 17.000 furgonetas Rivian en 2024, respaldadas por 17.000 cargadores de depósito, con el objetivo de alcanzar 100.000 furgonetas para 2030. FedEx operó 9.884 vehículos de combustible alternativo y 1.000 estaciones de carga, mientras que el Servicio Postal de los Estados Unidos (USPS) ordenó hasta 165.000 vehículos eléctricos de reparto que requieren infraestructura en 400 instalaciones. Los depósitos de flotas acceden a tarifas de horas valle de USD 0,08–0,12 por kWh, muy por debajo de las tarifas públicas de carga rápida de CC, mejorando la economía y acelerando la curva de adopción del mercado de equipos de carga para vehículos eléctricos en Estados Unidos.

Rápido cambio al NACS mejorando la interoperabilidad

SAE J3400 formalizó el conector de Tesla como estándar abierto en diciembre de 2023, lo que llevó a Ford, GM, Rivian y otros a equipar los modelos de 2025 con puertos NACS nativos. Tesla abrió 20.000 conectores de Supercargadores a conductores que no son de Tesla, y ChargePoint, junto con EVgo, están actualizando los sitios CCS con cables NACS. La convergencia reduce el gasto de capital para los propietarios de sitios al eliminar los dispensadores de doble estándar e incrementa la utilización durante las horas de menor demanda.(1)SAE International, "SAE J3400: Estándar de Conector NACS," sae.org

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos de instalación y actualización de la red eléctrica | -1.20% | Nacional, agudo en áreas rurales y periurbanas que carecen de servicio trifásico | Corto plazo (≤ 2 años) |

| Largos retrasos en la interconexión de servicios públicos y en los permisos | -0.90% | California, Texas, corredor del Noreste con retrasos en las colas de servicios públicos | Mediano plazo (2-4 años) |

| Escasez de transformadores de distribución que alarga los plazos de entrega de proyectos | -0.70% | Nacional, con grave impacto en proyectos de carga rápida de CC y de clase megavatio | Mediano plazo (2-4 años) |

| Movimientos de política anti-vehículos eléctricos que ralentizan las aprobaciones de sitios en estados selectos | -0.50% | Wyoming, estados selectos del Medio Oeste y del Sur con economías basadas en combustibles fósiles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de instalación y actualización de la red eléctrica

Un solo cargador rápido de CC de 150 kW puede costar entre USD 50.000 y 150.000 instalarlo, mientras que las actualizaciones del servicio pueden añadir entre USD 50.000 y 500.000 y entre 18 y 36 meses de tiempo de entrega. Los sistemas ultra-rápidos y de clase megavatio requieren alimentaciones trifásicas de alta tensión raramente disponibles en gasolineras, lo que eleva el costo total instalado entre un 60% y un 80%. Las adaptaciones residenciales de Nivel 2 que requieren actualizaciones del panel eléctrico pueden alcanzar los USD 8.000, lo que dificulta la adopción entre los inquilinos y los hogares de ingresos más bajos.

Largos retrasos en la interconexión, escasez de transformadores y vientos en contra de las políticas

Las colas de interconexión de servicios públicos de California y Texas se extendieron a 12-24 meses en 2024, y los plazos de entrega de transformadores se dispararon a 12-24 meses, lo que obligó a los operadores a desplegar almacenamiento temporal de baterías o a retrasar las aperturas. El Proyecto de Ley 259 de la Cámara de Wyoming para eliminar gradualmente las nuevas ventas de vehículos eléctricos, aunque detenido, reflejó la resistencia regional que añade incertidumbre a la planificación.(2)Comisión de Servicios Públicos de California, "Datos de la cola de interconexión," cpuc.ca.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por nivel de carga: los sistemas de clase megavatio se dirigen a las flotas de servicio pesado

Los equipos de Nivel 2 capturaron el 53,5% de la participación del mercado de equipos de carga para vehículos eléctricos en Estados Unidos en 2024, impulsados por los tiempos de permanencia residencial y en el lugar de trabajo que se alinean con 25-40 millas de autonomía por hora. Sin embargo, se proyecta que los sistemas de clase megavatio crezcan a una CAGR del 25,5% a medida que los camiones Clase 8 entren en servicio, creando un conjunto de ingresos de USD 920 millones para 2030. Se espera que el tamaño del mercado de equipos de carga para vehículos eléctricos en Estados Unidos para los cargadores de clase megavatio alcance los USD 650 millones para 2030, lo que refleja una electrificación acelerada de los depósitos entre los transportistas de logística. El Terra 360 de ABB permite actualizaciones modulares de 50 kW a 360 kW, reduciendo el riesgo de activos varados. Las arquitecturas Express Plus de ChargePoint y de satélite de Kempower minimizan el gasto de capital por puerto, mientras que los dispensadores enfriados por líquido de Tritium reducen el espacio físico en un 40%, abriendo sitios urbanos de reconversión industrial. El equipo de conmutación de grado utilitario, la gestión térmica y una mayor capacidad de transformador elevan el costo inicial, pero triplican el rendimiento, aumentando los ingresos por metro cuadrado.

El auge de la carga de clase megavatio se alinea con plazos de emisiones más estrictos para las flotas de arrastre en los Puertos de Los Ángeles y Long Beach y el mandato de Flotas Limpias Avanzadas de CARB. El corredor de la Interestatal 5 Semi de Tesla demuestra puestos de 1 MW que añaden 640 kilómetros en menos de 30 minutos. La Comisión Electrotécnica Internacional 62196 y SAE J3400 garantizan la compatibilidad transfronteriza entre Estados Unidos y Canadá, esencial para los operadores de carga de mercancías. El hardware modular también se adapta a las actualizaciones graduales de los servicios públicos, lo que permite a los depósitos comenzar con una demanda agregada de 500 kW y escalar a alimentaciones de varios megavatios sin reformas civiles. Estas características refuerzan colectivamente el impulso de crecimiento del mercado de equipos de carga para vehículos eléctricos en Estados Unidos en el segmento de servicio pesado.(3)Aeropuertos Mundiales de Los Ángeles, "Plan de Electrificación del LAX," lawa.org

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por sitio de instalación: los centros de transporte capturan el cambio logístico

Las propiedades residenciales representaron el 72,2% del tamaño del mercado de equipos de carga para vehículos eléctricos en Estados Unidos en 2024, con viviendas unifamiliares que disfrutan de capacidad de panel eléctrico y estacionamiento en la entrada. Se prevé que los centros de transporte registren una CAGR del 30,2% hasta 2030, impulsados por los mandatos de apoyo en tierra de cero emisiones en aeropuertos y puertos. El Aeropuerto Internacional de Los Ángeles instaló más de 1.000 puertos en el marco de un plan de USD 200 millones, mientras que el Puerto de Los Ángeles tiene como objetivo 1.500 puestos para 16.000 camiones de arrastre. El Aeropuerto Internacional John F. Kennedy contrató 550 cargadores para flotas de transporte por contratación, ampliando el acceso urbano.

Los minoristas comerciales aprovechan la monetización del tiempo de permanencia, con Walmart operando 1.300 cargadores rápidos en 280 tiendas en todo el país. Los programas municipales públicos llenan los vacíos en las viviendas multifamiliares; el proyecto piloto de acera de la Ciudad de Nueva York instaló 1.000 postes de Nivel 2 a mediados de 2024. Los depósitos de flotas aprovechan las tarifas de horas valle, instalando entre 20 y 50 puertos por sitio con el software ChargePoint Fleet orquestando la carga para mantenerse por debajo de los umbrales de cargos por demanda. La diversidad de arquetipos de sitios consolida el mercado de equipos de carga para vehículos eléctricos en Estados Unidos como una oportunidad multicanal en lugar de un despliegue de formato único.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: los depósitos de flotas superan el crecimiento de la carga en el hogar

La carga en el hogar representó el 73,1% de la demanda de 2024, pero se prevé que los depósitos de flotas crezcan a una CAGR del 35,8%, superando a todos los demás casos de uso. El tamaño del mercado de equipos de carga para vehículos eléctricos en Estados Unidos atribuido a los garajes domésticos sigue siendo dominante en términos de unidades, aunque la carga en depósito y la carga rápida pública capturan mayores ingresos por puerto. Los costos operativos de las furgonetas eléctricas promedian USD 0,15 por milla frente a USD 0,30 por milla del diésel, lo que impulsa a las flotas corporativas a electrificarse.

La carga en el lugar de trabajo aparece en el 38% de los campus de las empresas de la lista Fortune 500, reforzando los objetivos de retención de empleados. Las redes urbanas públicas enfrentan una utilización del 15%-25%, lo que requiere subsidios cruzados de las autopistas y las flotas, mientras que la industria de equipos de carga para vehículos eléctricos en Estados Unidos invierte en precios dinámicos para mejorar la rotación de activos. Los corredores de autopista siguen siendo una columna vertebral estratégica, especialmente a lo largo de las Interestatales 5, 10 y 95, donde Tesla y Electrify America dominan. El despliegue a nivel nacional del Servicio Postal de los Estados Unidos (USPS) de 165.000 furgonetas eléctricas exige actualizaciones de la red eléctrica en los depósitos de 400 instalaciones de procesamiento de correo, inyectando volumen de cola larga en el proceso de suministro de equipos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

California representó el 35% de los puertos públicos instalados en 2024, respaldada por una participación del 22% en las ventas de vehículos eléctricos y USD 1.000 millones en programas de preparación de red de empresas de servicios públicos. Los agresivos incentivos y los códigos de construcción del estado aceleran la adopción residencial, reforzando el liderazgo en el mercado de equipos de carga para vehículos eléctricos en Estados Unidos. Texas le siguió, aprovechando el mercado mayorista desregulado de ERCOT para permitir que los operadores de carga capturen ingresos por servicios auxiliares, y priorizando los corredores de carga de mercancías críticos para el comercio interestatal. El corredor del Noreste, impulsado por los ingresos de las subastas de RGGI, apoya a Charge NY y el reembolso It Pay$ to Plug In de Nueva Jersey, expandiendo la densidad de Nivel 2 en zonas densamente pobladas.

El Noroeste del Pacífico disfruta de energía hidroeléctrica por debajo de USD 0,10 por kWh, lo que fomenta una penetración del 18% de vehículos eléctricos y una rápida adopción del Nivel 2 en los corredores Seattle-Portland. El cinturón turístico de Florida ancla los cargadores rápidos a lo largo de la Interestatal 95 y la Interestatal 75, con Miami, Orlando y Tampa representando la mayor utilización fuera de California. El Medio Oeste se queda atrás con una participación del 3%-5% de vehículos eléctricos a pesar de los centros de fabricación automotriz, aunque se espera que las inversiones de Ford y GM en Míchigan galvanicen la demanda regional después de 2025. Los corredores rurales del Oeste Montañoso siguen dependiendo de los fondos NEVI, cuya pausa ahora amenaza los objetivos de cobertura.

En general, los estados costeros contribuyen con el 70% del total de despliegues, pero los corredores interiores son vitales para la confianza nacional en la autonomía. Las empresas de servicios públicos en estas regiones enfrentan escasez de transformadores, lo que enfatiza la necesidad de almacenamiento en baterías como amortiguador. En consecuencia, las disparidades geográficas persistirán hasta que la capacidad de transformadores se expanda y el financiamiento alternativo llene el vacío del NEVI, aunque el mercado de equipos de carga para vehículos eléctricos en Estados Unidos continúa registrando un crecimiento de dos dígitos a nivel nacional.(4)Consejo de Confiabilidad Eléctrica de Texas, "Piloto de Servicios Auxiliares," ercot.com

Panorama competitivo

Tesla controló aproximadamente el 60% de los puertos de carga rápida de CC públicos a través de su red de Supercargadores en 2024, lo que subraya significativas ventajas de escala. ChargePoint lidera el Nivel 2 con 30.000 puertos en red, monetizando las suscripciones de software en lugar de las tarifas por sesión, mientras que EVgo se asocia con General Motors y Kroger para sitios urbanos de alto tráfico. Los proveedores europeos ABB, Siemens y Schneider Electric se diferencian mediante capacidades interactivas con la red y de vehículo a red (V2G) que las empresas de servicios públicos pilotan cada vez más para plantas de energía virtuales.

Fabricantes más pequeños como Kempower, BTC POWER y Noodoe se centran en diseños modulares definidos por software, lo que permite el diagnóstico remoto para reducir el mantenimiento por desplazamiento de técnicos en un 30%. Wallbox y Enphase integran energía solar más almacenamiento para propietarios de viviendas, ampliando los ingresos recurrentes por software. Las solicitudes de patentes alcanzaron 1.247 en 2024, con ABB, Siemens y Tesla liderando en gestión térmica y electrónica de potencia.

La pausa del NEVI favorece a las redes con fortaleza en el balance general; EVgo aseguró un préstamo del Departamento de Energía (DOE) de USD 1.050 millones en noviembre de 2024, mientras que Blink se expandió mediante adquisiciones en el Sureste. La apertura del NACS de Tesla erosiona la exclusividad del conector, empujando a los rivales hacia las comodidades, los precios dinámicos y la mitigación de los cargos por demanda. En general, la dinámica competitiva refleja una concentración moderada, aunque la convergencia tecnológica y las asociaciones con empresas de servicios públicos continúan redefiniendo las posiciones de liderazgo dentro del mercado de equipos de carga para vehículos eléctricos en Estados Unidos.

Líderes de la industria de equipos de carga para vehículos eléctricos (EV) en Estados Unidos

Siemens AG

Tesla Inc.

Robert Bosch GmbH

Delta Electronics Inc.

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: EVgo aseguró un compromiso condicional para una garantía de préstamo de hasta USD 1.050 millones del Departamento de Energía de los Estados Unidos (DOE), que posteriormente se finalizó como parte de un servicio de préstamo garantizado de USD 1.250 millones. Esta financiación tiene como objetivo facilitar el despliegue de aproximadamente 7.500 nuevos puestos de carga rápida de alta potencia en todo Estados Unidos para 2030.

- Febrero de 2024: El proveedor de servicios de automóviles conectados de Estados Unidos Parkopedia colaboró con ChargeHub, el mayor operador de concentrador de itinerancia de vehículos eléctricos de América del Norte. El objetivo es mejorar la experiencia de carga para millones de conductores de vehículos eléctricos en América del Norte. La red de 80.000 estaciones de carga de ChargeHub en todo Estados Unidos y Canadá se integrará en la Plataforma de Pago de Parkopedia.

- Enero de 2024: El Departamento de los Estados Unidos otorgó USD 148,8 millones para reparar o reemplazar casi 4.500 puertos de carga para vehículos eléctricos existentes en 20 estados diferentes. La inversión apoyaría los cargadores de vehículos eléctricos que están fuera de servicio. El fondo es parte del programa de Infraestructura Nacional de Vehículos Eléctricos (NEVI) de USD 5.000 millones financiado por una ley de infraestructura de USD 1 billón de 2021.

Alcance del informe del mercado de equipos de carga para vehículos eléctricos (EV) en Estados Unidos

Los equipos de carga para vehículos eléctricos (EV) se refieren a la infraestructura utilizada para cargar vehículos eléctricos. Los equipos de carga para vehículos eléctricos desempeñan un papel crucial en la adopción generalizada de los vehículos eléctricos. La disponibilidad de una infraestructura de carga para vehículos eléctricos robusta es esencial para superar la ansiedad por la autonomía, una preocupación principal para los compradores potenciales de vehículos eléctricos. Contribuye a reducir las emisiones de carbono y a mejorar la calidad del aire.

El mercado de equipos de carga para vehículos eléctricos de Estados Unidos está segmentado por nivel de carga, sitio de instalación y aplicación. Por nivel de carga, el mercado está segmentado en nivel 1, nivel 2, carga rápida de CC, ultra-rápida y clase megavatio. Por sitio de instalación, el mercado está segmentado en residencial, comercial y minorista, municipal pública y centros de transporte. Por aplicación, el mercado está segmentado en carga en el hogar, carga en el lugar de trabajo, carga urbana pública, carga rápida en corredor de autopista/en ruta, y carga de flotas y depósitos. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han proporcionado en función del valor (USD).

| Nivel 1 (hasta 3 kW) |

| Nivel 2 (3 a 50 kW) |

| Carga Rápida de CC (50 a 150 kW) |

| Ultra-Rápida (150 a 350 kW) |

| Clase Megavatio (por encima de 350 kW) |

| Residencial |

| Comercial y Minorista |

| Municipal Pública |

| Centros de Transporte (Aeropuertos, Puertos) |

| Carga en el Hogar |

| Carga en el Lugar de Trabajo |

| Carga Urbana Pública |

| Carga Rápida en Corredor de Autopista/En Ruta |

| Carga de Flotas y Depósitos |

| Por nivel de carga | Nivel 1 (hasta 3 kW) |

| Nivel 2 (3 a 50 kW) | |

| Carga Rápida de CC (50 a 150 kW) | |

| Ultra-Rápida (150 a 350 kW) | |

| Clase Megavatio (por encima de 350 kW) | |

| Por sitio de instalación | Residencial |

| Comercial y Minorista | |

| Municipal Pública | |

| Centros de Transporte (Aeropuertos, Puertos) | |

| Por aplicación | Carga en el Hogar |

| Carga en el Lugar de Trabajo | |

| Carga Urbana Pública | |

| Carga Rápida en Corredor de Autopista/En Ruta | |

| Carga de Flotas y Depósitos |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de equipos de carga para vehículos eléctricos en Estados Unidos en 2025?

El tamaño del mercado de equipos de carga para vehículos eléctricos en Estados Unidos asciende a USD 2.250 millones en 2025 y se proyecta que alcance los USD 3.600 millones para 2030.

¿Qué está impulsando la rápida adopción de los cargadores de clase megavatio?

La electrificación de flotas de camiones de servicio pesado y vehículos de arrastre bajo los mandatos de CARB está impulsando la demanda, generando una CAGR del 25,5% para los sistemas de clase megavatio.

¿Cómo afectará la pausa en la financiación NEVI al despliegue de cargadores?

La pausa transfiere el riesgo al capital privado y a las empresas de servicios públicos, favoreciendo a las redes que pueden autofinanciarse o acceder a garantías de préstamos del Departamento de Energía (DOE).

¿Por qué es significativa la adopción del NACS?

SAE J3400 estandariza el conector de Tesla, lo que permite la interoperabilidad de múltiples marcas y reduce los costos de hardware para los propietarios de sitios.

¿Qué estados lideran en instalaciones de cargadores públicos?

California lidera con el 35% de los puertos públicos, seguida de Texas y los estados del corredor del Noreste.

¿Qué estrategias ayudan a los propietarios de sitios a controlar los cargos por demanda?

La integración de almacenamiento en baterías y la inscripción en programas de respuesta a la demanda pueden reducir las tarifas de demanda pico en hasta un 50%.

Última actualización de la página el: