Tamaño y participación del mercado de paquetes de baterías para autobuses eléctricos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

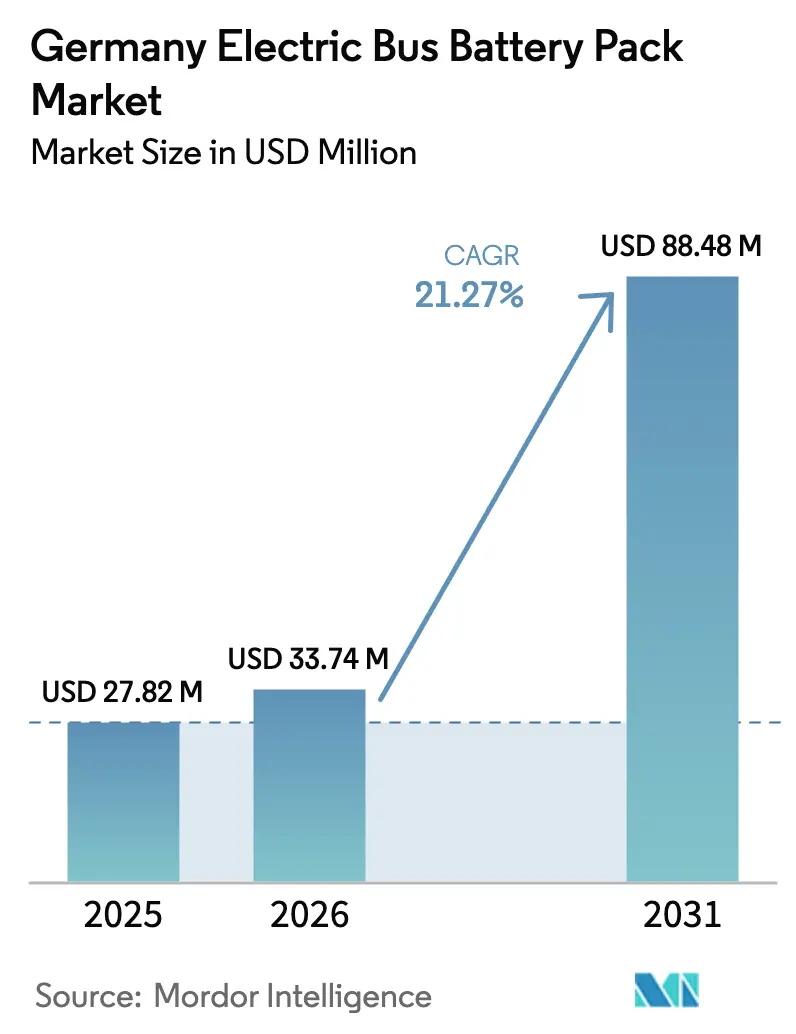

| Tamaño del mercado en el año base (2025) | 27.82 Millones de dólares |

| Tamaño del Mercado (2026) | 33.74 Millones de dólares |

| Tamaño del Mercado (2031) | 88.48 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.27% CAGR |

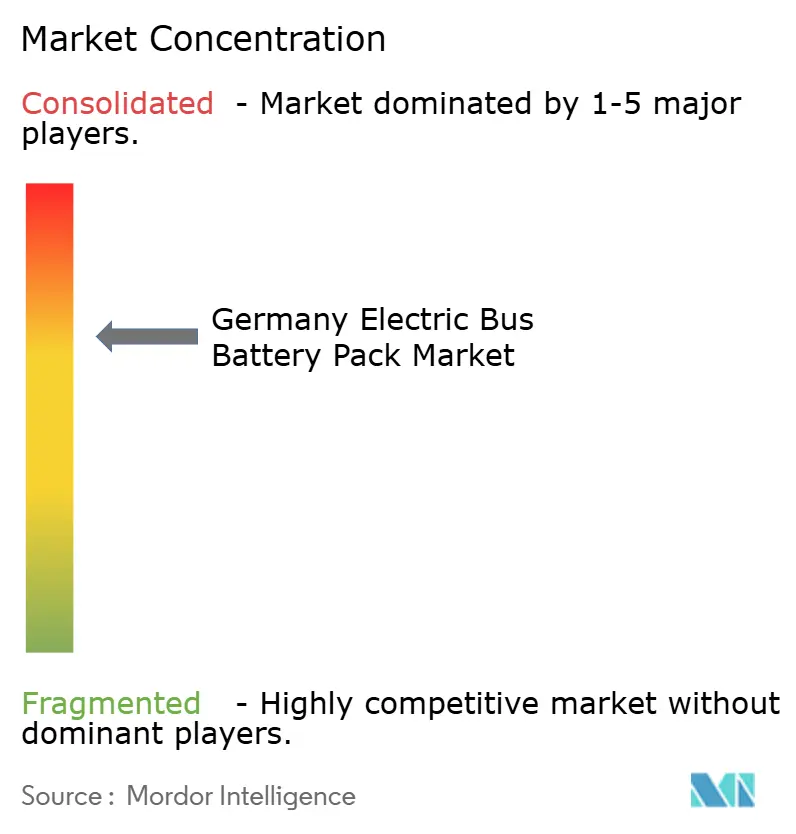

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de paquetes de baterías para autobuses eléctricos en Alemania por Mordor Intelligence

El tamaño del mercado de paquetes de baterías para autobuses eléctricos en Alemania fue valorado en 27,82 millones de USD en 2025 y se estima que crecerá desde 33,74 millones de USD en 2026 hasta alcanzar 88,48 millones de USD en 2031, a una CAGR del 21,27% durante el período de previsión (2026-2031). La proyección confirma un rápido impulso impulsado por estrictas cuotas de adquisición de cero emisiones de la UE, la caída de los precios de los paquetes de iones de litio y una oleada de inversiones en gigafábricas nacionales. La propulsión eléctrica a batería ya domina las flotas urbanas, y la química de fosfato de hierro y litio (LFP) ha alcanzado la paridad de costes con las alternativas tradicionales, lo que ayuda a los operadores a cerrar la brecha del coste total de propiedad con los autobuses diésel. La creciente adopción de arquitecturas modulares de 800 V acelera aún más las reducciones en los tiempos de carga, mientras que la integración del almacenamiento de energía a nivel de depósito abre fuentes de ingresos auxiliares para las agencias de tránsito. La localización de la cadena de suministro liderada por Northvolt y CATL está reduciendo los costes logísticos y fortaleciendo la seguridad del suministro. Al mismo tiempo, la volatilidad de los precios de los minerales críticos y una congelación temporal de los subsidios federales para autobuses eléctricos siguen siendo obstáculos a corto plazo.

Conclusiones clave del informe

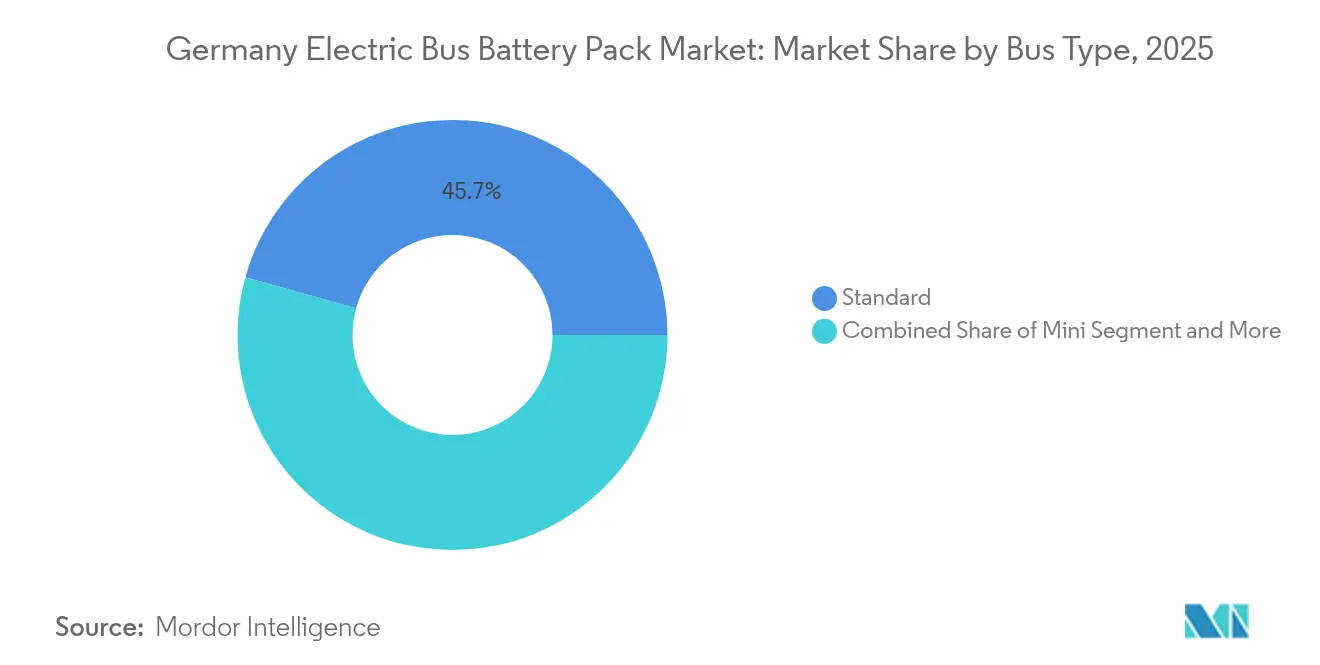

- Por tipo de autobús, los modelos estándar de 12 metros lideraron con una participación de ingresos del 45,68% en 2025; se proyecta que las variantes articuladas de 18 metros se expandirán a una CAGR del 21,79% hasta 2031.

- Por tipo de propulsión, los vehículos eléctricos a batería capturaron el 85,62% de la participación del mercado de paquetes de baterías para autobuses eléctricos en Alemania en 2025; también se prevé que crezcan a una CAGR del 22,54% hasta 2031.

- Por química de batería, el fosfato de hierro y litio (LFP) tuvo una participación del 41,58% del tamaño del mercado de paquetes de baterías para autobuses eléctricos en Alemania en 2025, mientras que el fosfato de hierro, manganeso y litio (LMFP) avanza a una CAGR del 22,05% hasta 2031.

- Por forma de batería, los formatos prismáticos acapararon una participación del 50,36% del mercado de paquetes de baterías para autobuses eléctricos en Alemania en 2025; las celdas tipo bolsa registraron la CAGR más alta del 22,37% hasta 2031.

- Por clase de voltaje, el rango de 600-800 V representó el 41,86% de la participación del mercado de paquetes de baterías para autobuses eléctricos en Alemania en 2025; los sistemas por encima de 800 V muestran una CAGR del 21,88% hasta 2031.

- Por arquitectura de módulo, los diseños de celda a módulo (CTM) tuvieron una participación del 47,78% del mercado de paquetes de baterías para autobuses eléctricos en Alemania en 2025; las configuraciones de celda a paquete (CTP) crecerán a una CAGR del 21,74% hasta 2031.

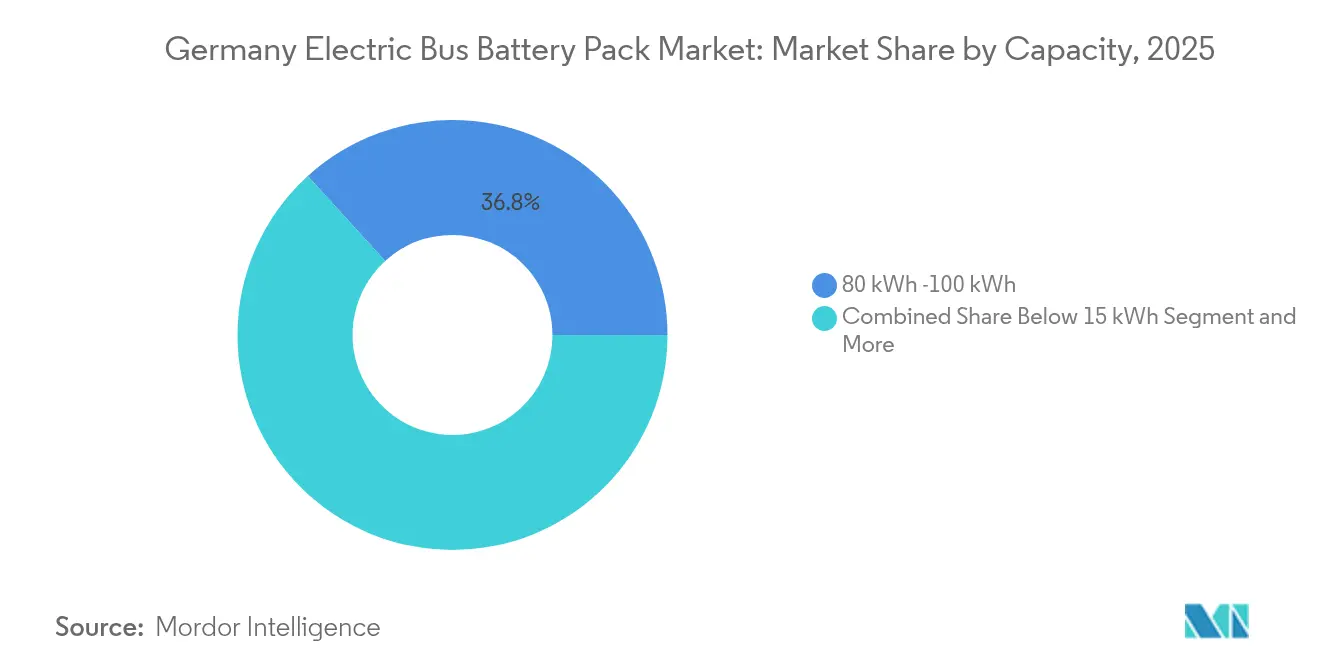

- Por capacidad, el rango de 80-100 kWh lideró con el 36,75% de la participación del mercado de paquetes de baterías para autobuses eléctricos en Alemania en 2025; los paquetes de más de 150 kWh se expanden a una CAGR del 21,99% hasta 2031.

- Por componente, los materiales de cátodo capturaron una participación del 40,12% del mercado de paquetes de baterías para autobuses eléctricos en Alemania en 2025; los separadores representan el segmento de componentes de más rápido crecimiento, con una CAGR del 21,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de paquetes de baterías para autobuses eléctricos en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mandatos de edificios de cero emisiones (ZEB) de la UE en Europa | +5.2% | Alemania, cumplimiento más amplio de la UE | Mediano plazo (2-4 años) |

| Módulos estándar de 800 V | +4.1% | Alemania, adopción temprana en segmentos de autobuses premium | Mediano plazo (2-4 años) |

| Rápida caída de costes del fosfato de hierro y litio (LFP) / óxido de níquel, manganeso y cobalto (NMC) de alta capacidad | +3.8% | Global, con beneficios para la fabricación alemana | Corto plazo (≤ 2 años) |

| Zonas de bajas emisiones urbanas y prohibiciones de diésel | +3.1% | Alemania, principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Crecimiento de gigafábricas nacionales | +2.9% | Alemania, con repercusión en los estados vecinos de la UE | Largo plazo (≥ 4 años) |

| Almacenamiento de energía en depósitos | +2.7% | Alemania, autoridades de tránsito urbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Arquitecturas modulares de 800 V estandarizadas

Los sistemas de vehículos eléctricos de próxima generación están evolucionando rápidamente, con nuevas arquitecturas que facilitan una carga mucho más rápida. Estas innovaciones reducen significativamente el tiempo que los vehículos pasan en los depósitos, lo que aumenta la eficiencia operativa de los operadores de flotas. La compatibilidad estandarizada de conectores en toda la industria facilita las actualizaciones de infraestructura, lo que permite a los depósitos adoptar soluciones de carga de alta potencia sin contratiempos. La decisión de un fabricante líder de introducir plataformas avanzadas en toda su gama de autobuses eléctricos subraya la madurez y la preparación de la tecnología para una adopción generalizada.

Los diseños de paquetes de baterías también están avanzando, con módulos escalables que simplifican el mantenimiento. Esta es una ventaja vital para los operadores que supervisan una combinación de edades de flota y patrones de uso. En conjunto, estos avances refuerzan un ecosistema de vehículos eléctricos más resistente y con mayor capacidad de servicio, especialmente en entornos comerciales.

Rápida caída del coste en USD/kWh de los paquetes LFP y NMC de alta capacidad

Los avances en fabricación y diseño han impulsado una reducción constante de los precios de los paquetes de baterías en los últimos años. Como resultado, los sistemas de alta capacidad se están volviendo más asequibles. Esta tendencia permite a los fabricantes de vehículos optar por configuraciones de batería más grandes sin enfrentar aumentos de costes significativos, especialmente en el segmento de autobuses.

Tomemos como ejemplo un modelo líder de autocar eléctrico. Muestra cómo una mayor densidad de energía puede lograr un mayor alcance de conducción manteniendo precios competitivos. La industria también se está inclinando hacia diseños de baterías más integrados, lo que apunta a un ahorro de costes aún mayor en el futuro. Tales innovaciones amplían la disparidad económica entre los vehículos eléctricos a batería y los diésel, haciendo que los primeros sean cada vez más atractivos cuando se considera el coste total de propiedad.

Expansión de gigafábricas nacionales y localización de la cadena de suministro

La planta de Northvolt en Schleswig-Holstein, valorada en 4.500 millones de EUR (4.960 millones de USD), apunta a una producción anual de 60 GWh para 2029, mientras que la instalación de paquetes de MAN en Núremberg añade entre 50.000 y 100.000 unidades anuales desde 2025 [1]"Los pedidos de autobuses eléctricos se disparan antes de la cuota de la UE," Electrive, electrive.com. Estos proyectos acortan los plazos de entrega, reducen las emisiones logísticas y apoyan configuraciones de paquetes personalizadas adaptadas a los ciclos de uso alemanes. La localización se extiende hacia arriba hasta el refinado de cátodos y la producción de separadores, lo que reduce la dependencia de las importaciones y protege a los operadores de los riesgos de suministro geopolíticos. Las líneas de reciclaje integradas en las nuevas fábricas ayudan a cerrar el ciclo de materiales, un requisito previo para cumplir con las futuras normativas de fin de vida útil de la UE.

Integración del almacenamiento de energía a nivel de depósito

Las agencias de tránsito innovadoras ahora despliegan los autobuses aparcados como activos de red, obteniendo entre 2.000 y 4.000 EUR (entre 2.300 y 4.600 USD) por vehículo al año a través de los mercados de respuesta de frecuencia[2]"La Ley de Energías Renovables de Alemania y las tarifas de almacenamiento," Clean Energy Wire, cleanenergywire.org. La Hochbahn de Hamburgo lidera con proyectos piloto de vehículo a red respaldados por tarifas favorables bajo la Ley de Energías Renovables de Alemania. Un sofisticado software de gestión energética equilibra la disponibilidad de la flota con los compromisos de red, transformando los paquetes de baterías en generadores de ingresos que reducen los períodos de recuperación de la inversión y aceleran las adquisiciones.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Congelación de subsidios para autobuses eléctricos (resolución KTF) | -2.1% | Alemania, programas de financiación federal | Corto plazo (≤ 2 años) |

| Volatilidad del precio de los minerales | -1.8% | Global, afectando a las cadenas de suministro alemanas | Mediano plazo (2-4 años) |

| Cadena de valor de segunda vida débil | -1.4% | Alemania, infraestructura de reciclaje de la UE | Largo plazo (≥ 4 años) |

| Escasez de soldadores de baterías | -1.2% | Alemania, mano de obra manufacturera especializada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congelación federal de subsidios para autobuses eléctricos (resolución KTF)

La reciente resolución del Tribunal Constitucional ha suspendido una importante iniciativa de financiación climática, lo que ha dado lugar a retrasos en numerosos pedidos de vehículos eléctricos. El veredicto también eliminó los subsidios que anteriormente compensaban muchos de los costes de compra de vehículos. Este hecho supone un desafío particular para los municipios más pequeños, que a menudo carecen de vías de financiación alternativas y ahora corren el riesgo de quedarse rezagados respecto a las ciudades más grandes en sus esfuerzos por electrificar sus flotas.

Aunque la financiación para la investigación sigue siendo accesible, los incentivos para la adquisición han sido suspendidos, lo que resulta en una breve pausa en las licitaciones públicas. Si bien se están manteniendo debates políticos para abordar el asunto, los operadores de flotas deben buscar métodos de financiación alternativos, como el arrendamiento o el endeudamiento municipal, para avanzar en su transición hacia un transporte más limpio.

Volatilidad del precio de los minerales críticos

En los últimos años, el mercado de materiales para baterías ha luchado con una pronunciada volatilidad. Los insumos clave, incluidos el litio, el cobalto y el níquel, han experimentado fuertes oscilaciones de precios e interrupciones del suministro. Estos desafíos han influido notablemente en las químicas de batería, especialmente en los vehículos eléctricos premium y los autobuses interurbanos, donde las materias primas constituyen una parte significativa del coste total del paquete[3]Henry Sanderson, "La volatilidad del precio de los minerales afecta a las cadenas de suministro de vehículos eléctricos," Financial Times, ft.com.

En respuesta a esta incertidumbre, los fabricantes y operadores de flotas están pivotando hacia químicas más estables y explorando coberturas financieras. Sin embargo, la elaboración de presupuestos sigue siendo un desafío en medio de estas condiciones impredecibles. Si bien el reciclaje nacional es una solución prometedora para mitigar los riesgos de suministro global, las operaciones a escala comercial aún están a años de distancia. Mientras tanto, el sector continúa navegando por un laberinto de costes fluctuantes y cadenas de suministro ajustadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de autobús: los modelos estándar anclan la demanda

Los autobuses estándar de 12 metros generaron el 45,68% del mercado de paquetes de baterías para autobuses eléctricos en Alemania en 2025, sustentando el volumen base en el que confían los proveedores. Estos vehículos equilibran una capacidad de 80 a 120 pasajeros con la maniobrabilidad esencial para los densos centros urbanos de Alemania. Su requisito típico de batería de 200 a 350 kWh se alinea con los paquetes LFP de producción masiva, asegurando eficiencias de coste críticas para los presupuestos municipales. El crecimiento en esta categoría sigue siendo saludable pero constante, ya que la mayoría de las grandes ciudades ya han estandarizado los autobuses de 12 metros para las rutas principales.

Los autobuses articulados de 18 metros muestran una CAGR del 21,79% hasta 2031, lo que refleja la consolidación de rutas en Berlín, Múnich y Hamburgo. Los operadores eligen autobuses más grandes para maximizar la utilización de conductores y reducir la congestión. Los paquetes de baterías en el rango de 400 a 600 kWh dominan, creando oportunidades para los proveedores de alta capacidad y favoreciendo los diseños de celda a paquete que optimizan la densidad de energía. Las categorías más pequeñas, como los mini y los microbuses, mantienen roles de nicho para los servicios rurales y de paratránsito, mientras que los autobuses midi cubren las necesidades de volumen medio en las ciudades secundarias. Los avances tecnológicos de los formatos estándar y articulado aceleran las mejoras de rendimiento en todos los subsegmentos, manteniendo al mercado de paquetes de baterías para autobuses eléctricos en Alemania en una trayectoria de innovación.

Por tipo de propulsión: supremacía eléctrica a batería

Los autobuses eléctricos a batería tuvieron una participación del 85,62% en 2025 y mantendrán una CAGR del 22,54% hasta 2031, reforzando el compromiso de Alemania con flotas de cero emisiones de escape. Los operadores aprecian una eficiencia de pozo a rueda de hasta el 90% y un mantenimiento simplificado en comparación con los sistemas híbridos. El tamaño del mercado de paquetes de baterías para autobuses eléctricos en Alemania para los modelos totalmente eléctricos se beneficia de las cuotas de la UE que eliminan efectivamente los componentes de combustión en entornos urbanos.

Los híbridos enchufables persisten principalmente como cobertura frente a las deficiencias de la infraestructura de carga o para rutas regionales extendidas. Sin embargo, su relevancia en el mercado mengua a medida que se alivian las preocupaciones sobre la autonomía en invierno y se amplían las redes de carga en depósitos. La volatilidad del precio del diésel y la proliferación de zonas de bajas emisiones aceleran las jubilaciones de los híbridos. En respuesta, los proveedores trasladan los presupuestos de I+D casi en su totalidad a las arquitecturas de batería completa, acelerando las ganancias de densidad de energía a nivel de paquete que hacen que los híbridos sean cada vez más redundantes.

Por química de batería: dominio del LFP, impulso del LMFP

La química LFP (fosfato de hierro y litio) capturó una participación del 41,58% en 2025, gracias a su probada seguridad y larga vida útil de ciclos, que son vitales para los vehículos de alta ocupación donde la estabilidad térmica es primordial. Los fabricantes de equipos originales alemanes valoran el modo de fallo benigno de la química y su compatibilidad con estrictas regulaciones de seguridad contra incendios. Las ventajas de coste sobre las variantes ricas en níquel consolidan aún más la posición del LFP en el mercado de paquetes de baterías para autobuses eléctricos en Alemania.

Se espera que el LMFP (fosfato de hierro, manganeso y litio) registre la CAGR más rápida del 22,05% hasta 2031, añadiendo manganeso para aumentar la densidad de energía en un 15-20% sin comprometer la seguridad. Esto hace que el LMFP sea atractivo para las rutas articuladas e interurbanas que necesitan mayor autonomía. Las químicas NMC (óxido de níquel, manganeso y cobalto) siguen sirviendo a los segmentos premium, aunque se enfrentan a la presión competitiva a medida que las sucesivas iteraciones del LFP reducen las brechas de rendimiento. El titanato de litio permanece en el nicho para casos de uso de carga ultrarrápida, mientras que el contenido de cobalto de la química NCA (óxido de níquel, cobalto y aluminio) limita su adopción debido al escrutinio ESG.

Por capacidad: aumento de tamaño para operación durante todo el día

Los paquetes en el rango de 80-100 kWh lideraron con una participación del 36,75% en 2025, ajustándose estrechamente a los ciclos de uso diarios de 150-200 km de los autobuses urbanos estándar. Este punto óptimo de capacidad minimiza tanto el coste del paquete como los requisitos de infraestructura de carga. Sin embargo, los segmentos de más de 150 kWh registran una CAGR del 21,99% a medida que los autobuses articulados y los proyectos de optimización de rutas exigen autonomía durante todo el día sin carga oportunista.

Las mayores capacidades permiten a los operadores prescindir de los costosos cargadores en ruta y simplificar los diseños de los depósitos. La decisión de Hamburgo de estandarizar los paquetes de 350 kWh subraya el atractivo operativo. Los segmentos de menor capacidad siguen siendo relevantes para los shuttles aeroportuarios o las circuladoras del centro urbano, mientras que los tamaños intermedios ofrecen flexibilidad para las ciudades en transición hacia la electrificación total.

Por forma de batería: fortaleza prismática, agilidad de tipo bolsa

Las celdas prismáticas tuvieron una participación del 50,36% en 2025, gracias a su construcción robusta y sus cadenas de suministro maduras. Su geometría rectangular simplifica el ensamblaje de módulos y la gestión térmica, atributos muy valorados en las aplicaciones de uso intensivo.

Las celdas tipo bolsa crecen un 22,37% anualmente, impulsadas por una superior densidad de energía gravimétrica y un alojamiento más ligero. El próximo eCitaro de próxima generación de Daimler aprovecha los formatos tipo bolsa para reducir el peso y ampliar la autonomía. Las celdas cilíndricas persisten para los paquetes modulares especiales, pero no pueden igualar a las prismáticas en eficiencia volumétrica a escala de vehículo comercial. El resultado es un mercado equilibrado donde la elección del formato depende de la filosofía de diseño del fabricante de equipos originales y de las restricciones operativas específicas.

Por clase de voltaje: estándar de 600-800 V, horizonte de alto voltaje

La clase de 600-800 V poseía el 41,86% del mercado de paquetes de baterías para autobuses eléctricos en Alemania en 2025, ofreciendo velocidades de carga de 150-250 kW que se alinean con la infraestructura de depósito actual. Los protocolos de seguridad y la formación de técnicos ya están consolidados a este nivel de voltaje, lo que reduce los obstáculos para la adopción.

Sin embargo, los sistemas por encima de 800 V exhiben una CAGR del 21,88% a medida que los operadores buscan tiempos de reposición inferiores a una hora e inversiones en depósitos a prueba de futuro hasta 2031. Estos paquetes de ultra alto voltaje prometen reducir el peso de los cables y aumentar la eficiencia del inversor, pero exigen aislamiento avanzado y procedimientos de servicio más estrictos. Las arquitecturas por debajo de 400 V se irán eliminando gradualmente, excepto en las flotas rurales con limitaciones presupuestarias.

Por arquitectura de módulo: fiabilidad de CTM, eficiencia de CTP

Los diseños de celda a módulo (CTM) retuvieron una participación del 47,78% en 2025, favorecidos por la facilidad de mantenimiento en campo, ya que los módulos defectuosos pueden intercambiarse sin extraer los paquetes completos. Los operadores alemanes priorizan la mantenibilidad para maximizar el tiempo de actividad de la flota, lo que sustenta la resiliencia del CTM.

La configuración de celda a paquete (CTP) crece un 21,74% anualmente, aprovechando menos piezas y un 13% más de densidad de energía volumétrica gracias a la eliminación de las carcasas de los módulos. La plataforma Qilin de CATL cataliza el interés de los fabricantes de equipos originales al demostrar un ensamblaje más rápido y una uniformidad térmica mejorada. Las opciones de módulo a paquete (MTP) ocupan un nicho intermedio, pero cederán terreno a medida que la fabricación avance hacia la integración total.

Por componente: el cátodo como centro de costes, auge de los separadores

Los cátodos representaron el 40,12% del valor de los componentes en 2025, lo que refleja su papel significativo en el rendimiento y la economía de las materias primas. Las variantes LFP (fosfato de hierro y litio), LMFP (fosfato de hierro, manganeso y litio) y NMC (óxido de níquel, manganeso y cobalto de litio) dominan la lista de materiales, y los avances en formulaciones de alto contenido en manganeso pretenden reducir la dependencia del níquel y el cobalto.

Los separadores disfrutan de una CAGR del 21,52% a medida que las películas recubiertas de cerámica permiten un funcionamiento a mayor voltaje y refuerzan la seguridad hasta 2031. La capacidad de producción nacional de separadores se está ampliando para alinearse con el despliegue de gigafábricas, reforzando la seguridad del suministro. Las innovaciones en ánodo, electrolito y colector de corriente también contribuyen, pero los avances en tecnología de cátodo y separador influyen más directamente en el coste y la seguridad, criterios de compra clave para las agencias de tránsito alemanas.

Análisis geográfico

Alemania ancla el mercado de paquetes de baterías para autobuses eléctricos en Alemania a través de compromisos agresivos de electrificación a nivel municipal respaldados por la legislación de adquisiciones de la UE. Berlín, Múnich, Hamburgo y Colonia planean más de 8.000 adquisiciones de autobuses eléctricos para 2027, asegurando una demanda predecible para los ensambladores de paquetes locales. Los operadores municipales del norte de Alemania prefieren los grandes paquetes cargados durante la noche que maximizan el rendimiento energético en los extensos horarios diarios, mientras que los estados del sur priorizan las capacidades intermedias para los servicios interurbanos.

Las ventajas de la fabricación nacional se multiplican a medida que la planta de celdas de Northvolt en Schleswig-Holstein y la instalación de paquetes de MAN en Núremberg alcanzan escala, reduciendo los costes de transporte y alineando la producción con los estándares laborales alemanes. La proximidad de la cadena de suministro permite iteraciones de diseño rápidas adaptadas al rendimiento en invierno y a las particularidades regulatorias locales, dando a los proveedores alemanes una ventaja sobre las importaciones asiáticas. El efecto secundario transfronterizo se extiende a Austria y Dinamarca, donde los paquetes fabricados en Alemania equipan los contratos de autobuses regionales que buscan tecnología consolidada.

Los fondos de modernización de Europa del Este crean un mercado secundario que los productores alemanes pueden aprovechar con tecnología LFP probada y experiencia en servicios. La armonización regulatoria de la UE garantiza la interoperabilidad técnica, posicionando a Alemania como un centro central para las soluciones continentales de autobuses eléctricos a batería. En general, la concentración geográfica alrededor de los centros de producción del norte refuerza el papel de Alemania como el mayor consumidor y principal exportador dentro del ecosistema europeo de baterías para vehículos eléctricos comerciales.

Panorama competitivo

Los titulares asiáticos siguen siendo influyentes, aunque la localización inclina el poder de negociación hacia las alianzas europeas. CATL aprovecha las asociaciones con Mercedes-Benz y MAN para integrar sus químicas LFP y LMFP en los modelos alemanes insignia, asegurando victorias tempranas de diseño y economías de escala. Northvolt contrarresta con una gigafábrica comprometida con las celdas para vehículos comerciales, ofreciendo a los fabricantes de equipos originales una alternativa de suministro europea baja en carbono. El mercado de paquetes de baterías para autobuses eléctricos en Alemania refleja así una concentración moderada, con un puñado de proveedores globales que cubren la mayoría de las licitaciones municipales.

Los manuales estratégicos enfatizan la integración vertical. BYD agrupa el suministro de baterías con plataformas de autobús completas, desafiando a los fabricantes de equipos originales tradicionales a asegurar fuentes de paquetes independientes o coinvertir en líneas internas. Los fabricantes de autobuses europeos bloquean cada vez más contratos de celdas a largo plazo, mientras que las empresas de componentes desarrollan módulos avanzados de gestión térmica y de vehículo a red que se diferencian más allá de las celdas de consumo básico.

Los vectores competitivos ahora pivotan en torno al coste total de propiedad, los servicios de integración en depósito y la gestión del ciclo de vida, en lugar de la densidad de energía bruta. Los proveedores que combinan arquitecturas de 800 V con software de servicios de red pueden obtener márgenes defendibles. La propiedad intelectual en algoritmos de seguridad y diagnóstico en tiempo real se convierte en un foso clave en medio de opciones de química que convergen de otro modo. Los nuevos participantes en el mercado se enfrentan a altas barreras de capital, pero pueden encontrar nichos en la reutilización de segunda vida, los paquetes para microbuses rurales o los separadores especiales.

Líderes de la industria de paquetes de baterías para autobuses eléctricos en Alemania

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

Northvolt AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: En su planta de 100 millones de EUR (115,2 millones de USD) en Núremberg, MAN ha iniciado la producción de paquetes de baterías, con un objetivo de producción anual de 100.000 unidades. La instalación también incluye capacidades de reciclaje en el sitio, enfatizando la sostenibilidad en sus operaciones.

- Noviembre de 2024: La mayor adquisición única de autobuses eléctricos de Alemania vio a la Hochbahn de Hamburgo ordenar 350 autobuses eCitaro, cada uno equipado con paquetes de baterías de 400 kWh y actualizado para la carga en depósito. Este importante pedido destaca el compromiso de la ciudad con el transporte público sostenible y la reducción de las emisiones de carbono.

Alcance del informe del mercado de paquetes de baterías para autobuses eléctricos en Alemania

El informe del mercado de paquetes de baterías para autobuses eléctricos en Alemania está segmentado por tipo de autobús (mini/microbús y más), tipo de propulsión (eléctrico a batería y más), química de batería (LFP y más), capacidad (por debajo de 15 kWh y más), forma de batería (cilíndrica y más), clase de voltaje (por debajo de 400 V y más), arquitectura de módulo (CTM y más), componente (ánodo y más). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Mini / microbús (menos de 8 metros) |

| Midi (8 - 10,5 metros) |

| Estándar / 12 metros |

| Articulado (18 metros) |

| Vehículo eléctrico a batería |

| Vehículo eléctrico híbrido enchufable |

| LFP (fosfato de hierro y litio) |

| LMFP (fosfato de hierro, manganeso y litio) |

| NMC (óxido de níquel, manganeso y cobalto) |

| NCA (óxido de níquel, cobalto y aluminio) |

| LTO (óxido de titanio y litio) |

| Otros (LCO, LMO, NMX, tecnologías emergentes de baterías, etc.) |

| Por debajo de 15 kWh |

| 15 - 40 kWh |

| 40 - 60 kWh |

| 60 - 80 kWh |

| 80 - 100 kWh |

| 100 - 150 kWh |

| Por encima de 150 kWh |

| Cilíndrica |

| Tipo bolsa |

| Prismática |

| Por debajo de 400 V (48 - 350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Por encima de 800 V |

| Celda a módulo (CTM) |

| Celda a paquete (CTP) |

| Módulo a paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Por tipo de autobús | Mini / microbús (menos de 8 metros) |

| Midi (8 - 10,5 metros) | |

| Estándar / 12 metros | |

| Articulado (18 metros) | |

| Por tipo de propulsión | Vehículo eléctrico a batería |

| Vehículo eléctrico híbrido enchufable | |

| Por química de batería | LFP (fosfato de hierro y litio) |

| LMFP (fosfato de hierro, manganeso y litio) | |

| NMC (óxido de níquel, manganeso y cobalto) | |

| NCA (óxido de níquel, cobalto y aluminio) | |

| LTO (óxido de titanio y litio) | |

| Otros (LCO, LMO, NMX, tecnologías emergentes de baterías, etc.) | |

| Por capacidad | Por debajo de 15 kWh |

| 15 - 40 kWh | |

| 40 - 60 kWh | |

| 60 - 80 kWh | |

| 80 - 100 kWh | |

| 100 - 150 kWh | |

| Por encima de 150 kWh | |

| Por forma de batería | Cilíndrica |

| Tipo bolsa | |

| Prismática | |

| Por clase de voltaje | Por debajo de 400 V (48 - 350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Por encima de 800 V | |

| Por arquitectura de módulo | Celda a módulo (CTM) |

| Celda a paquete (CTP) | |

| Módulo a paquete (MTP) | |

| Por componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador |

Definición de mercado

- Química de batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y otros.

- Forma de batería - Los tipos de formas de batería ofrecidos en este segmento incluyen cilíndrica, tipo bolsa y prismática.

- Tipo de carrocería - Los tipos de carrocería considerados en este segmento incluyen una variedad de autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son de 15 kWh a 40 kWh, de 40 kWh a 80 kWh, más de 80 kWh y menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser e hilo.

- Tipo de propulsión - Los tipos de propulsión considerados en este segmento incluyen VEB (vehículo eléctrico a batería) y VEHEP (vehículo eléctrico híbrido enchufable).

- Tipo de tabla de contenidos - ToC 3

- Tipo de vehículo - El tipo de vehículo considerado en este segmento incluye los vehículos comerciales con diversos trenes de potencia de vehículos eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos a batería y los vehículos eléctricos híbridos enchufables. |

| VEP | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| Celda de batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección de un paquete de baterías de un vehículo eléctrico, que consiste en varias celdas agrupadas, utilizada frecuentemente para facilitar la fabricación y el mantenimiento. |

| Sistema de gestión de baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de funcionamiento segura, monitorizando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen determinado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida útil de ciclos | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de salud (SOH) | Un indicador del estado general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de gestión térmica | Un sistema diseñado para mantener temperaturas de funcionamiento óptimas para el paquete de baterías de un vehículo eléctrico, utilizando frecuentemente métodos de enfriamiento o calentamiento. |

| Carga rápida | Un método de carga de la batería de un vehículo eléctrico a una tasa mucho más rápida que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y se construye el modelo basándose en estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio del paquete de baterías ponderado por volumen (por kWh). La estimación y previsión del precio del paquete de baterías tiene en cuenta varios factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costes de producción, los avances tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para los datos históricos como para las tendencias futuras.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los dictámenes de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción