Tamaño y Participación del Mercado de Paquetes de Baterías para Vehículos Comerciales Eléctricos en Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

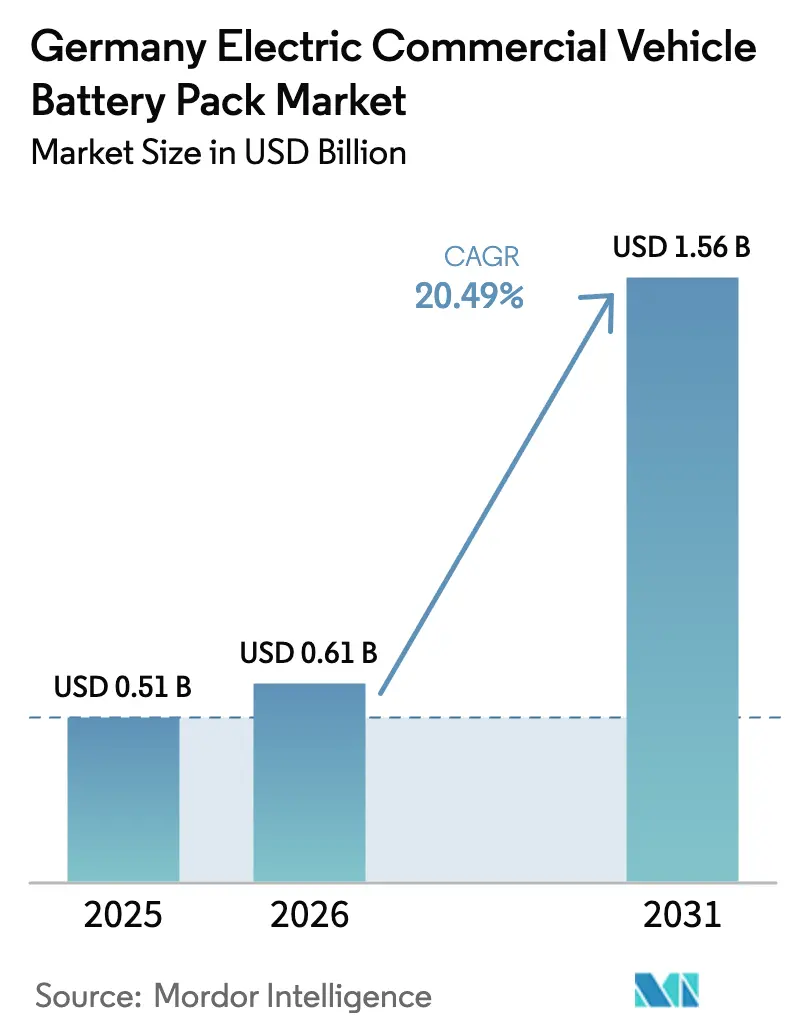

| Tamaño del mercado en el año base (2025) | 0.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Vehículos Comerciales Eléctricos en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado alemán de paquetes de baterías para vehículos comerciales eléctricos aumente de USD 0,51 mil millones en 2025 a USD 0,61 mil millones en 2026 y alcance USD 1,56 mil millones en 2031, creciendo a una CAGR del 20,49% durante 2026-2031. La aceleración se debe al giro de Alemania desde el dominio de los vehículos eléctricos de pasajeros hacia la electrificación de flotas, a medida que la ventaja del costo total de propiedad (TCO) del diésel se desvanece. Los operadores recurren cada vez más a camiones y autobuses eléctricos de batería, impulsados por una recalibración de los subsidios federales, estrictos mandatos de CO₂ de la UE para vehículos pesados y una rápida caída en los costos de los paquetes de fosfato de hierro y litio (LFP). Si bien los vehículos comerciales ligeros continúan liderando en tasas de adopción, los autobuses articulados y los camiones pesados están preparados para encabezar la próxima ola de crecimiento, especialmente a medida que los sistemas avanzados permiten la carga rápida. Innovaciones como las arquitecturas de celda a paquete y el establecimiento de cadenas de suministro de ánodo localizadas están reduciendo los precios de los paquetes. Sin embargo, los limitados corredores de carga para camiones son el principal obstáculo operativo para el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos.

Conclusiones Clave del Informe

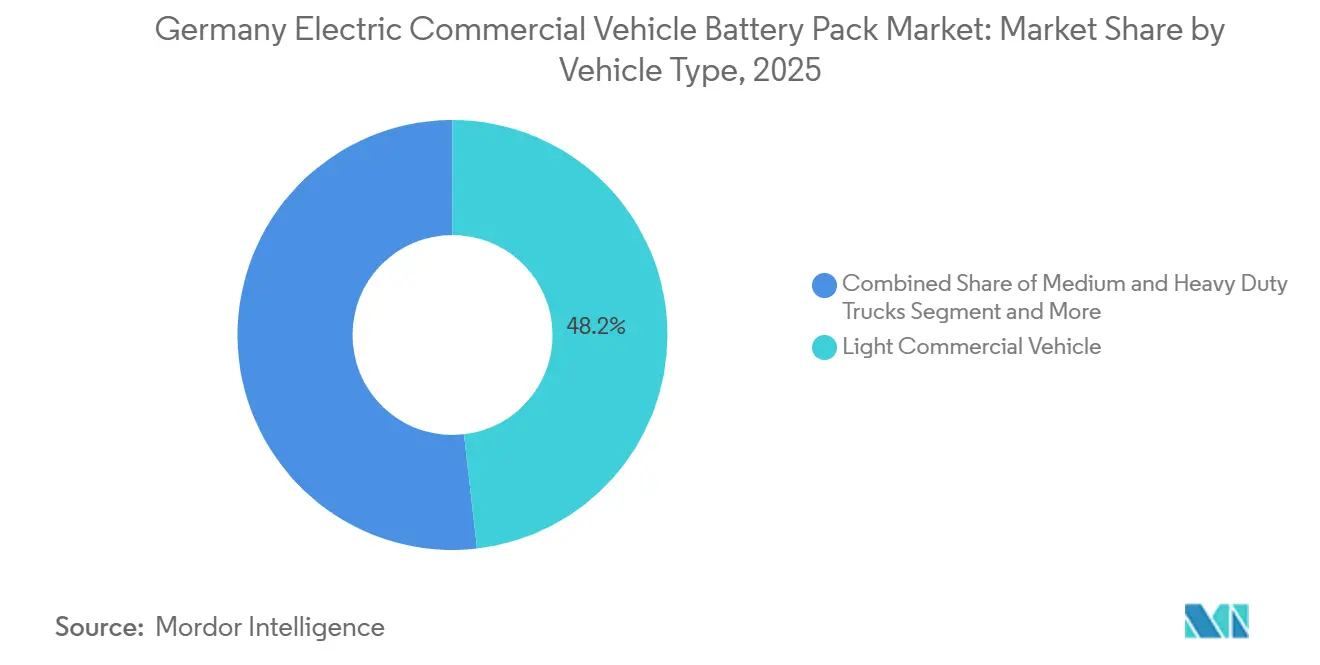

- Por tipo de vehículo, los vehículos comerciales ligeros lideraron con el 48,18% de la participación del mercado alemán de paquetes de baterías para vehículos comerciales eléctricos en 2025; se espera que los camiones medianos y pesados avancen a una CAGR del 22,38% hasta 2031.

- Por propulsión, las plataformas eléctricas de batería capturaron una participación del 81,62% del mercado alemán de paquetes de baterías para vehículos comerciales eléctricos en 2025, mientras que los híbridos enchufables quedaron rezagados a medida que los sistemas de vehículos eléctricos de batería crecieron a una CAGR del 21,21%.

- Por química, el Fosfato de Hierro y Litio (LFP) mantuvo el 45,09% de la participación del mercado alemán de paquetes de baterías para vehículos comerciales eléctricos en 2025. Se proyecta que el Fosfato de Hierro, Manganeso y Litio (LMFP) se expanda a una CAGR del 22,52% hasta 2031.

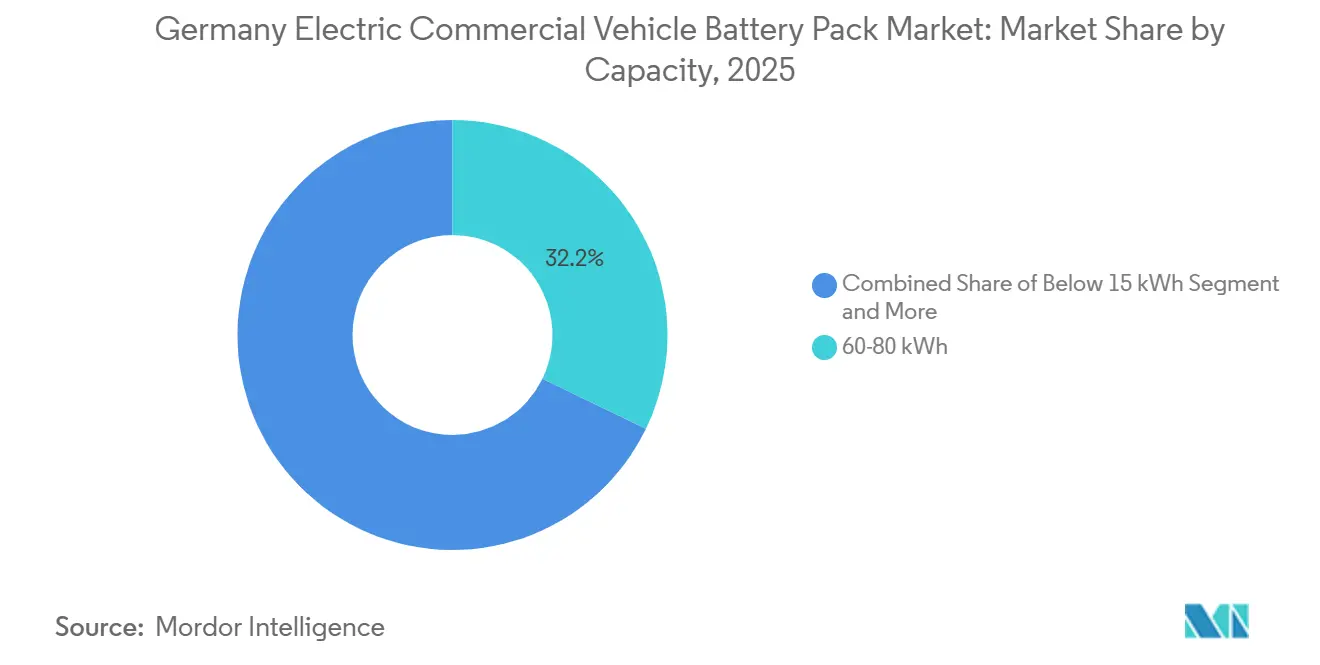

- Por capacidad, los paquetes de 60-80 kWh representaron una participación del 32,19% del mercado alemán de paquetes de baterías para vehículos comerciales eléctricos en 2025, mientras que se espera que los paquetes superiores a 150 kWh crezcan a una CAGR del 20,71%.

- Por forma de batería, las celdas prismáticas lideraron el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos, representando el 42,16% del mercado en 2025; los formatos cilíndricos registraron el crecimiento más rápido con una CAGR del 20,98%.

- Por clase de voltaje, los sistemas de 400-600 V representaron el 36,28% del tamaño del mercado alemán de paquetes de baterías para vehículos comerciales eléctricos en 2025, y las soluciones superiores a 800 V están en camino de alcanzar una CAGR del 21,16%.

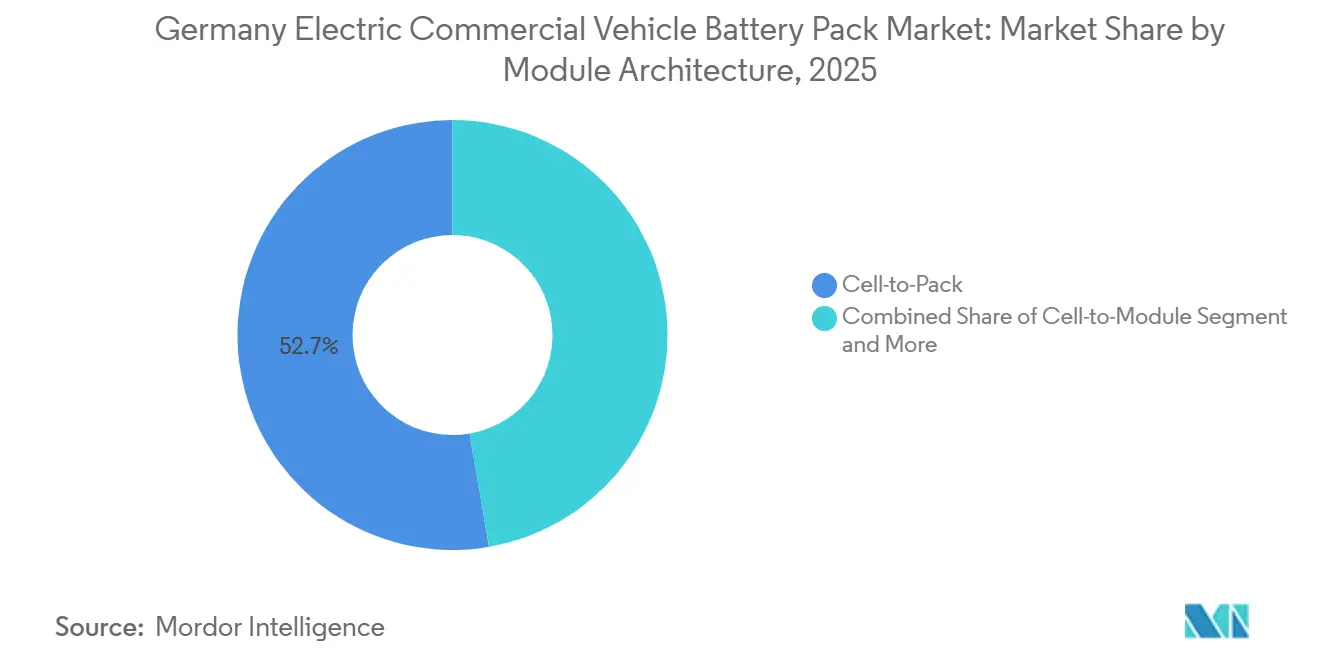

- Por arquitectura de módulo, los diseños de celda a paquete dominaron el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos, representando el 52,72% del mercado en 2025 y con una CAGR esperada del 21,41% hasta 2031.

- Por componente, los cátodos representaron el 43,12% del mercado alemán de paquetes de baterías para vehículos comerciales eléctricos en 2025; los ánodos registraron la CAGR más alta del 20,82% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Paquetes de Baterías para Vehículos Comerciales Eléctricos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios Federales para Vehículos Comerciales Eléctricos | +3.2% | Alemania, con efecto secundario en Austria y los Países Bajos | Corto plazo (≤ 2 años) |

| Objetivos de CO₂ para Vehículos Pesados de la UE | +2.8% | Alemania con alineación europea | Largo plazo (≥ 4 años) |

| Reducción de Costos de Paquetes LFP | +2.1% | Alemania y la base europea en general | Mediano plazo (2-4 años) |

| Límites de Ruido en Logística Urbana | +1.9% | Ciudades alemanas, con expansión a toda Europa | Mediano plazo (2-4 años) |

| Plataformas de Autobús de 800 V | +1.6% | Alemania, con potencial de exportación tecnológica | Mediano plazo (2-4 años) |

| Contratos de Batería como Servicio | +1.4% | Autoridades de tránsito alemanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Programa de Subsidios Federales para Vehículos Comerciales Eléctricos Impulsa el Crecimiento del Mercado

El programa de incentivos nacional de Alemania está mejorando significativamente la economía de los camiones eléctricos de batería. Al reducir los costos de propiedad y acelerar los plazos de adquisición, el programa permite transiciones de flota más rápidas y hace que los vehículos comerciales eléctricos sean más atractivos para los operadores [1]"Directrices de Subsidios para Vehículos Comerciales 2024-27,", Ministerio Federal de Asuntos Digitales y Transporte, bmvi.de. Las cláusulas de contenido local protegen a los proveedores nacionales y neutralizan parcialmente las ventajas de costos chinas. El programa se centra en paquetes superiores a 40 kWh, catalizando la demanda en las clases medianas y pesadas que enfrentan brechas de infraestructura. Las partes interesadas expresan preocupación de que el vencimiento en 2027 podría crear un precipicio de volumen, aunque los pedidos anticipados a corto plazo otorgan impulso al mercado alemán de paquetes de baterías para vehículos comerciales eléctricos. Los fabricantes de equipos originales están adelantando los cronogramas de producción para maximizar la captación de subvenciones y asegurar las asignaciones de celdas.

Objetivos de CO₂ para Vehículos Pesados de la UE

El requisito de Bruselas de una reducción del 90% en las emisiones de vehículos pesados para 2040 convierte la demanda de baterías de opcional a obligatoria[2]"Reglamento (UE) 2024/2823 sobre Normas de CO₂ para Vehículos Pesados,", Comisión Europea, europa.eu. Los camiones no conformes atraerán penalizaciones por gramo de CO₂ en exceso, lo que obligará a los fabricantes de equipos originales alemanes a cesar los nuevos programas de combustión interna. Los objetivos intermedios para 2030 aceleran el rediseño de plataformas, empujando al mercado alemán de paquetes de baterías para vehículos comerciales eléctricos hacia paquetes de mayor capacidad en lugar de soluciones híbridas provisionales. Los equipos de adquisición ahora aseguran contratos de suministro de cuatro años para reducir el riesgo de cumplimiento. La regulación estabiliza la demanda a largo plazo, pero intensifica la presión de abastecimiento a corto plazo.

El Costo de los Paquetes LFP Cae por Debajo de USD 100/kWh

En 2025, las flotas de reparto urbano operarán vehículos eléctricos a costos comparables con sus equivalentes diésel, debido a la caída de los precios de los paquetes de baterías y sin necesidad de subsidios gubernamentales[3]"Encuesta de Precios de Baterías 2025,", BloombergNEF, bloomberg.com. Esta transformación está impulsada principalmente por los avances en la química de baterías, en particular una menor dependencia de materias primas volátiles como el cobalto y el níquel, lo que conduce a costos operativos más estables. Los principales actores de la logística, incluidos Deutsche Post y DB Schenker, han incrementado los pedidos de furgonetas eléctricas, lo que señala una demanda sólida y creciente en el mercado alemán. Esta mayor adopción está reforzando la demanda fundamental de vehículos comerciales eléctricos.

Los fabricantes canalizan inversiones hacia el ensamblaje de celdas con base en Europa para navegar los riesgos geopolíticos y reforzar la resiliencia de la cadena de suministro. De cara al futuro, los expertos de la industria predicen continuas caídas en los costos de las baterías, lo que podría allanar el camino para que la electrificación de camiones regionales más grandes sea factible y rentable antes de que termine la década.

Contratos de Autobús con Batería como Servicio

Las agencias de tránsito alemanas están arrendando baterías para autobuses eléctricos mediante planes de tarifa de servicio, reduciendo significativamente los costos iniciales de los vehículos. Los proveedores asumen los riesgos de degradación y reciclaje, convirtiendo las baterías en almacenamiento de segunda vida tras el uso de la flota. Este modelo no solo libera los presupuestos municipales, sino que también está ganando terreno en el sector del transporte de mercancías, ampliando su atractivo en el mercado. Las instituciones financieras se sienten atraídas por la Batería como Servicio (BaaS) por sus perfiles de flujo de caja, que se asemejan a los de los activos de infraestructura. Dicho marco no solo diversifica los flujos de ingresos en el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos, sino que también allana el camino para que los operadores más pequeños adopten estas innovaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Corredores de Carga para Camiones | -2.3% | Autopistas alemanas, rutas transfronterizas | Mediano plazo (2-4 años) |

| Prima de Costo Inicial frente al Diésel | -1.8% | Alemania, presupuestos de flota | Corto plazo (≤ 2 años) |

| Retrasos en los Permisos para Plantas de Grafito | -1.2% | Regiones industriales alemanas | Largo plazo (≥ 4 años) |

| Volatilidad de las Tarifas de Licencia del Fosfato de Hierro, Manganeso y Litio | -0.9% | Fabricantes de celdas alemanes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Corredores de Carga para Camiones

Los principales operadores logísticos recurren cada vez más a flotas de reparto urbano eléctricas debido a una caída significativa en los precios de los paquetes de baterías, lo que las hace competitivas con el diésel. Sin embargo, la infraestructura no ha seguido el ritmo, especialmente para los vehículos pesados. El número de puntos de carga rápida no alcanza los objetivos, lo que limita la eficiencia en largas distancias y podría generar futuros cuellos de botella si el despliegue no se acelera. Como medida provisional, los fabricantes de equipos originales están desplegando remolques de carga móviles y, en un movimiento estratégico para mitigar los riesgos geopolíticos, las cadenas de suministro están pivotando hacia el ensamblaje de celdas europeas.

Retrasos en los Permisos para Plantas de Grafito

A pesar de los esfuerzos por reforzar la producción nacional, una parte significativa del grafito procesado en Alemania sigue dependiendo de las importaciones. Las nuevas plantas en la UE enfrentan un obstáculo prolongado: obtener permisos ambientales puede llevar un tiempo considerable. Los fabricantes de celdas alemanes, priorizando la seguridad, mantienen niveles de existencias más altos, lo que, a su vez, inmoviliza su capital de trabajo. Este enfoque cauteloso subraya la fragilidad del mercado: cualquier perturbación en el comercio podría afectar significativamente la producción de paquetes de baterías, especialmente para los vehículos comerciales ligeros, que representan el segmento de mayor volumen del mercado. Si bien los responsables de políticas están redactando activamente regulaciones más simplificadas, los plazos de implementación siguen siendo inciertos. Tales incertidumbres, especialmente en torno a los cuellos de botella en las materias primas, proyectan una sombra sobre las perspectivas del mercado alemán de paquetes de baterías para vehículos comerciales eléctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Mandatos Regulatorios Impulsan la Adopción de Vehículos Pesados

Los vehículos comerciales ligeros (VCL) mantuvieron el 48,18% de la participación del mercado alemán de paquetes de baterías para vehículos comerciales eléctricos en 2025, respaldados por flotas de mensajería y correos que operan rutas diarias de 100-200 km. Los aumentos en los envíos del comercio electrónico sostienen la demanda base de paquetes en el rango de 60-80 kWh. En contraste, los camiones medianos y pesados muestran la CAGR más rápida del 22,38% a medida que los subsidios de política anulan las preocupaciones persistentes sobre costos y carga útil. Las subvenciones federales para camiones pesados han acelerado los pedidos y agilizado el lanzamiento de plataformas. Las regulaciones de ruido urbano y las zonas de bajas emisiones están impulsando la electrificación de los vehículos comerciales ligeros (VCL), mientras que las penalizaciones de CO₂ de la UE están orientando a los fabricantes de equipos originales hacia trenes de transmisión eléctricos de batería para largas distancias.

Los operadores de flotas están consolidando pedidos para obtener espacios de producción prioritarios y negociar mejores precios en celdas a granel. El foco de la innovación está en los diseños de paquetes modulares que permiten a las flotas intercambiar cartuchos para optimizar el alcance. Si bien la carga nocturna en depósito es estándar para los VCL, las estaciones públicas de alta potencia son esenciales para los camiones en rutas largas. Como resultado, el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos está trazando un camino de doble velocidad: los volúmenes de VCL impulsan los ingresos tempranos, mientras que las plataformas de camiones están preparadas para alcanzar escala en el futuro.

Por Tipo de Propulsión: El Dominio Eléctrico de Batería se Vuelve Estructural

Los vehículos eléctricos de batería capturaron el 81,62% de las entregas de 2025 y registrarán una CAGR del 21,21% a medida que los fabricantes de equipos originales eliminan gradualmente los híbridos enchufables. Las reglas de cero emisiones en el tubo de escape y el mantenimiento más sencillo del tren de transmisión inclinan a las flotas hacia los vehículos eléctricos de batería a pesar de los precios iniciales más altos. Los vehículos híbridos enchufables solo se encuentran en operadores de autobuses regionales que carecen de actualizaciones de energía en depósito. Los sistemas de crédito regulatorio también incentivan los vehículos eléctricos de batería puros, profundizando su ventaja en el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos en soluciones de propulsión.

Los ecosistemas de carga se están adaptando: el software de carga inteligente en depósito escalona la carga para evitar tarifas pico, mientras que los cargadores de megavatios están siendo pilotados a lo largo del corredor Rin-Meno. Los proveedores de componentes ahora ajustan los sistemas térmicos para permitir ciclos de carga rápida en corriente continua más rápidos para cumplir con los ajustados plazos de entrega. Con los valores residuales estabilizándose, las empresas de arrendamiento están cada vez más dispuestas a suscribir flotas de vehículos eléctricos de batería, ampliando así el acceso para las pequeñas y medianas empresas. Las partes interesadas anticipan que la participación de mercado de los vehículos híbridos enchufables disminuirá, consolidando aún más el impulso detrás de las plataformas eléctricas de batería.

Por Química de Batería: El LFP Lidera Mientras el LMFP Gana Terreno

Los paquetes LFP comandaron una participación del 45,09% en 2025 debido a sus menores costos, seguridad y cadenas de suministro estables. La ausencia de níquel y cobalto protege los precios de la volatilidad de los metales, otorgando al LFP una ventaja estratégica en el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos. El LMFP, sin embargo, registra una CAGR brisk del 22,52%, prometiendo una densidad de energía un 10-15% mayor sin comprometer la estabilidad térmica. Los fabricantes de equipos originales destinan el LMFP a camiones regionales premium, donde el ahorro de peso del paquete permite una carga útil adicional.

Las químicas NMC siguen siendo esenciales para los autobuses de largo recorrido que requieren huellas compactas, aunque las mezclas de alto níquel están sujetas a fluctuaciones de precios. Los proveedores están cada vez más co-localizando líneas de LFP y LMFP para protegerse contra los cambios en la demanda. Los prototipos de estado sólido están entrando en validación, pero no influirán en el volumen antes de 2029. Las químicas están evolucionando desde el dominio impulsado por costos hacia carteras escalonadas por rendimiento que permiten a las flotas adaptar las características del paquete a los ciclos de trabajo.

Por Capacidad: Punto Óptimo de Rango Medio, Auge en el Extremo Superior

El rango de 60-80 kWh entregó el 32,19% de los ingresos de 2025, respaldado por furgonetas de última milla y vehículos de servicio municipal. Las unidades superiores a 150 kWh crecen a una CAGR del 20,71% a medida que los camiones eléctricos de autopista y los autocares interurbanos buscan una autonomía de 500 km. Los patrones de carga en depósito favorecen los paquetes de baterías más pequeños para la distribución a media distancia. Sin embargo, los sistemas de próxima generación se inclinan hacia paquetes más grandes para aprovechar el potencial de los cargadores ultrarrápidos. Una vez que la infraestructura Deutschlandnetz alcance sus hitos, el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos, particularmente en los segmentos de alta capacidad, está preparado para crecer significativamente.

Los diseñadores ahora integran paquetes estructurales en las vigas del chasis, logrando reducción de peso y maximizando el espacio de carga. Con el escalado modular de capacidad, los operadores de flotas pueden dimensionar óptimamente las baterías para diferentes ciclos de trabajo. Para promover cargas más pesadas en camiones de largo recorrido, los responsables de políticas están considerando rebajas en los peajes de carretera vinculadas a la capacidad del vehículo. Esta combinación de capacidades equilibra la rentabilidad y la demanda de energía, especialmente a medida que los avances tecnológicos aumentan la densidad de energía y reducen el tiempo de inactividad por carga.

Por Forma de Batería: Eficiencia Prismática frente a Escalabilidad Cilíndrica

Las celdas prismáticas lideraron con una participación del 42,16% en 2025, valoradas por su eficiencia de empaquetado y sus rutas térmicas sencillas. Las celdas planas grandes simplifican los diseños de barras colectoras y se adaptan a los formatos de celda a paquete fundamentales para el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos. Las celdas cilíndricas de tipo 4680, sin embargo, registran una CAGR del 20,98%, aprovechando las economías de escala de las líneas de automóviles de pasajeros. Los formatos de bolsa atienden a las retrofits personalizadas donde el apilamiento flexible importa más que la densidad volumétrica.

Los fabricantes optimizan las placas de enfriamiento para los bloques prismáticos, reduciendo el tiempo de ensamblaje. Los paquetes cilíndricos ganan terreno en los VCL sensibles al costo donde una densidad volumétrica ligeramente menor es una compensación aceptable. A medida que la densidad de energía cilíndrica se acerca a los niveles prismáticos, pueden surgir estrategias de forma mixta. Por ahora, las elecciones de formato reflejan contratos de suministro y herencia de plataforma más que una superioridad técnica clara.

Por Clase de Voltaje: Los Sistemas Heredados de 400-600 V Ceden Paso a los de >800 V

Los sistemas que operan a 400-600 V representaron el 36,28% de los envíos de 2025, reflejando las arquitecturas heredadas de automóviles de pasajeros. El impulso por reducir los tiempos de carga está impulsando las soluciones superiores a 800 V a una CAGR del 21,16%, particularmente para camiones pesados. Los paquetes de nivel medio de 600-800 V sirven de puente entre el hardware de depósito existente y los futuros estándares de megavatios. Los proveedores de componentes amplían las clasificaciones de aislamiento y desarrollan contactores de alto voltaje para apoyar la transición en el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos.

Los inversores y los cargadores a bordo evolucionan en paralelo, aumentando los costos iniciales pero reduciendo los gastos operativos a lo largo de la vida útil mediante ganancias de eficiencia. Las flotas con horarios de ruta ajustados tienen en cuenta los ahorros en tiempo de inactividad para justificar la prima. El consenso de la industria espera que los sistemas superiores a 800 V dominen las nuevas plataformas de largo recorrido después de 2028, aunque las estrategias de doble voltaje pueden persistir durante la construcción de infraestructura.

Por Arquitectura de Módulo: La Celda a Paquete Redefine la Integración

La arquitectura de celda a paquete capturó una participación del 52,72% y encabeza el gráfico de crecimiento con una CAGR del 21,41%. Eliminar los módulos intermedios reduce el número de piezas y eleva la densidad de energía volumétrica en aproximadamente un 15%. Los productores alemanes incorporan amortiguadores térmicos entre las filas de celdas para cumplir con las estrictas normas de seguridad contra incendios de la UNECE. Los formatos de celda a módulo siguen siendo atractivos para los operadores que valoran el servicio de campo sencillo. El módulo a paquete sigue siendo relevante para las conversiones de chasis a medida en flotas especializadas.

A medida que los diseños de paquetes convergen en conceptos estructurales, los fabricantes de equipos originales recuperan el espacio bajo el piso para la carga útil. La celda a paquete también se complementa con el dominio de las celdas prismáticas, reforzando la adopción mutua. El cambio de arquitectura ancla las caídas de costos, haciendo plausible la paridad de precios sin subsidios en los segmentos de uso ligero para 2028.

Por Componente: Dominio del Cátodo, Impulso del Ánodo

Los cátodos representaron el 43,12% del valor de la lista de materiales de 2025, convirtiéndolos en el principal punto de apalancamiento para el costo y el rendimiento. Las mezclas de LFP y LMFP de alto manganeso reducen los costos pero preservan la estabilidad. Los ánodos crecen a una CAGR del 20,82% a medida que el grafito mejorado con silicio eleva la densidad de energía hasta un 20%. Las mejoras incrementales en electrolitos y separadores están allanando el camino para avances cruciales en los avances tecnológicos de estado sólido previstos para más adelante en la década.

Para mitigar la volatilidad de las materias primas, los fabricantes alemanes están adoptando el reciclaje de cátodos de circuito cerrado, logrando altas tasas de recuperación de litio y manganeso. Esta integración vertical no solo protege los márgenes de beneficio, sino que también garantiza el cumplimiento de la trazabilidad regulatoria. En consecuencia, la evolución de estos componentes se alinea con la tendencia general en el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos, que se caracteriza por un impulso hacia innovaciones orientadas a la eficiencia y un enfoque en la captura de valor localizado.

Análisis Geográfico

Alemania ancla las cadenas de suministro europeas con múltiples gigafábricas que entran en funcionamiento y el régimen de incentivos más completo del continente. Los fabricantes de equipos originales nacionales han asegurado contratos de celdas a largo plazo que garantizan volumen para el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos y cumplen con los umbrales de contenido local. Los planes de infraestructura federal también alinean las subvenciones de carga en depósito con los corredores de carga, facilitando el despliegue.

Francia y los Países Bajos vecinos adoptan objetivos de CO₂ similares y ofrecen desgravaciones fiscales para camiones de cero emisiones, creando vías de exportación para los ensambladores de paquetes alemanes. Las flotas de logística transfronteriza estandarizan cada vez más en sistemas alemanes de 400-600 V para simplificar el mantenimiento. Europa del Este se queda atrás debido a las limitaciones económicas y la escasez de carga, pero sigue siendo una frontera de crecimiento estratégico una vez que los fondos de cohesión de la UE aborden las brechas de infraestructura.

La adopción temprana del norte de Europa proporciona un campo de pruebas para las plataformas de >800 V, proporcionando a los proveedores alemanes datos de campo para los diseños de segunda generación. La ubicación central de Alemania acorta los plazos de entrega a los puertos escandinavos y los centros de distribución ibéricos, reforzando su estatus de centro. La sincronización regulatoria y la adyacencia logística sostienen colectivamente un efecto multiplicador regional que refuerza el mercado alemán de paquetes de baterías para vehículos comerciales eléctricos más allá de las fronteras nacionales.

Panorama Competitivo

La concentración del mercado sigue siendo moderada a medida que los pesos pesados globales y los recién llegados europeos compiten por los contratos con los fabricantes de equipos originales. La expansión de CATL por EUR 7.300 millones (USD 8.540 millones) en Erfurt eleva la capacidad a 100 GWh para 2026, reduciendo las brechas de costos con las importaciones asiáticas. El ensamblaje localizado de BYD permite a los operadores de flotas acceder a ofertas integradas de chasis más batería. Los competidores nacionales Northvolt y PowerCo priorizan las alianzas estratégicas con Daimler, MAN y Volkswagen, enfatizando la soberanía de la cadena de suministro.

El acuerdo de una década de Samsung SDI para suministrar a Daimler consolida los paquetes ricos en níquel de alta energía para camiones premium. Los integradores alemanes más pequeños compiten en aplicaciones de nicho como furgonetas refrigeradas y camiones de basura donde la personalización supera a la escala. Los participantes de Batería como Servicio como Leclanché se abren paso en los ingresos por servicios, diversificando los grupos de valor de la industria alemana de paquetes de baterías para vehículos comerciales eléctricos.

La inclinación regulatoria hacia el contenido europeo podría inclinar el volumen a favor de Northvolt y ACC una vez que las ampliaciones se estabilicen. Sin embargo, los actores chinos aún mantienen una ventaja tecnológica en las implementaciones de LMFP y celda a paquete, lo que obliga a las empresas locales a acelerar las alianzas de investigación y desarrollo. La dinámica competitiva depende así de una combinación de capacidad, química, liderazgo y navegación de políticas.

Líderes de la Industria de Paquetes de Baterías para Vehículos Comerciales Eléctricos en Alemania

Contemporary Amperex Technology Co. Ltd. (CATL)

NorthVolt AB

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

BYD Company Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Mercedes-Benz Trucks presentó el eActros 400, una nueva variante de camión eléctrico de batería, basándose en la tecnología del eActros 600. El eActros 400 cuenta con dos paquetes de baterías LFP de 207 kWh, con un total de 414 kWh, mostrando avances en el mercado de paquetes de baterías con su alta densidad de energía y eficiencia, que contribuyen a la creciente adopción de vehículos eléctricos.

- Mayo de 2025: Daimler Buses presentará sus últimas innovaciones en la Cumbre UITP 2025 en Hamburgo, enfatizando la sostenibilidad, la rentabilidad y la evolución digital de los autobuses eléctricos urbanos. Haciendo su debut público en la cumbre, el Mercedes-Benz eCitaro contará con una nueva y más potente batería NMC de cuarta generación (NMC4), destacando los avances en el mercado de paquetes de baterías.

Alcance del Informe del Mercado de Paquetes de Baterías para Vehículos Comerciales Eléctricos en Alemania

El informe del mercado de paquetes de baterías para vehículos comerciales eléctricos en Alemania está segmentado por tipo de vehículo (vehículo comercial ligero, camión mediano y pesado, y autobús), tipo de propulsión (vehículo eléctrico de batería y vehículo eléctrico híbrido enchufable), química de batería (fosfato de hierro y litio, LMP (fosfato de hierro, manganeso y litio), NMC (óxido de níquel, manganeso y cobalto), NCA (óxido de níquel, cobalto y aluminio), LTO (óxido de titanio y litio) y otros (LCO, LMO, NMX, tecnologías de batería emergentes, etc.)), capacidad (por debajo de 15 kWh, 15 kWh - 40 kWh, 40 kWh - 60 kWh, 60 kWh - 80 kWh, 80 kWh - 100 kWh, 100 kWh - 150 kWh y por encima de 150 kWh), forma de batería (cilíndrica, bolsa y prismática), clase de voltaje (por debajo de 400 V, 400-600 V, 600-800 V y por encima de 800 V), arquitectura de módulo (CTM, CTO y MTP) y componente (ánodo, cátodo, electrolito y separador). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Vehículo Comercial Ligero |

| Camión Mediano y Pesado |

| Autobús |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable |

| LFP (Fosfato de Hierro y Litio) |

| LMFP (Fosfato de Hierro, Manganeso y Litio) |

| NMC (Óxido de Níquel, Manganeso y Cobalto) |

| NCA (Óxido de Níquel, Cobalto y Aluminio) |

| LTO (Óxido de Titanio y Litio) |

| Otros (LCO, LMO, NMX, Tecnologías de Batería Emergentes, etc.) |

| Por debajo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Por encima de 150 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Por debajo de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Por encima de 800 V |

| Celda a Módulo (CTM) |

| Celda a Paquete (CTP) |

| Módulo a Paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Por Tipo de Vehículo | Vehículo Comercial Ligero |

| Camión Mediano y Pesado | |

| Autobús | |

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable | |

| Por Química de Batería | LFP (Fosfato de Hierro y Litio) |

| LMFP (Fosfato de Hierro, Manganeso y Litio) | |

| NMC (Óxido de Níquel, Manganeso y Cobalto) | |

| NCA (Óxido de Níquel, Cobalto y Aluminio) | |

| LTO (Óxido de Titanio y Litio) | |

| Otros (LCO, LMO, NMX, Tecnologías de Batería Emergentes, etc.) | |

| Por Capacidad | Por debajo de 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Por encima de 150 kWh | |

| Por Forma de Batería | Cilíndrica |

| Bolsa | |

| Prismática | |

| Por Clase de Voltaje | Por debajo de 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Por encima de 800 V | |

| Por Arquitectura de Módulo | Celda a Módulo (CTM) |

| Celda a Paquete (CTP) | |

| Módulo a Paquete (MTP) | |

| Por Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador |

Definición de mercado

- Química de Batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen VCL (vehículo comercial ligero), camiones medianos y pesados y autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, más de 80 kWh y menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y cable.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen vehículo eléctrico de batería (BEV) y vehículo eléctrico híbrido enchufable (PHEV).

- Tipo de Tabla de Contenidos - Tabla de Contenidos Tipo 2

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos comerciales con diversos trenes de transmisión eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un vehículo eléctrico, que consta de varias celdas agrupadas, utilizada frecuentemente para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de Energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen determinado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida Útil en Ciclos | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un vehículo eléctrico, utilizando frecuentemente métodos de enfriamiento o calefacción. |

| Carga Rápida | Un método de carga de la batería de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda en volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta diversos factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción