Tamaño y Cuota del Mercado de Transformación Digital de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

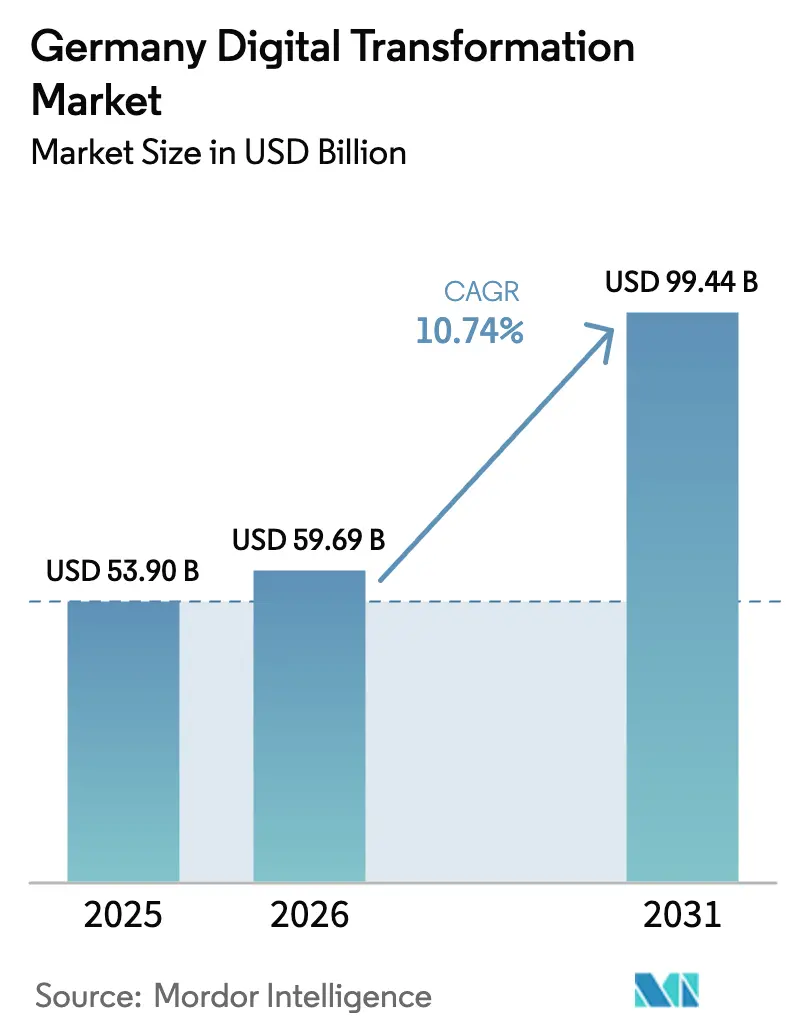

| Tamaño del mercado en el año base (2025) | 53.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 59.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.74% CAGR |

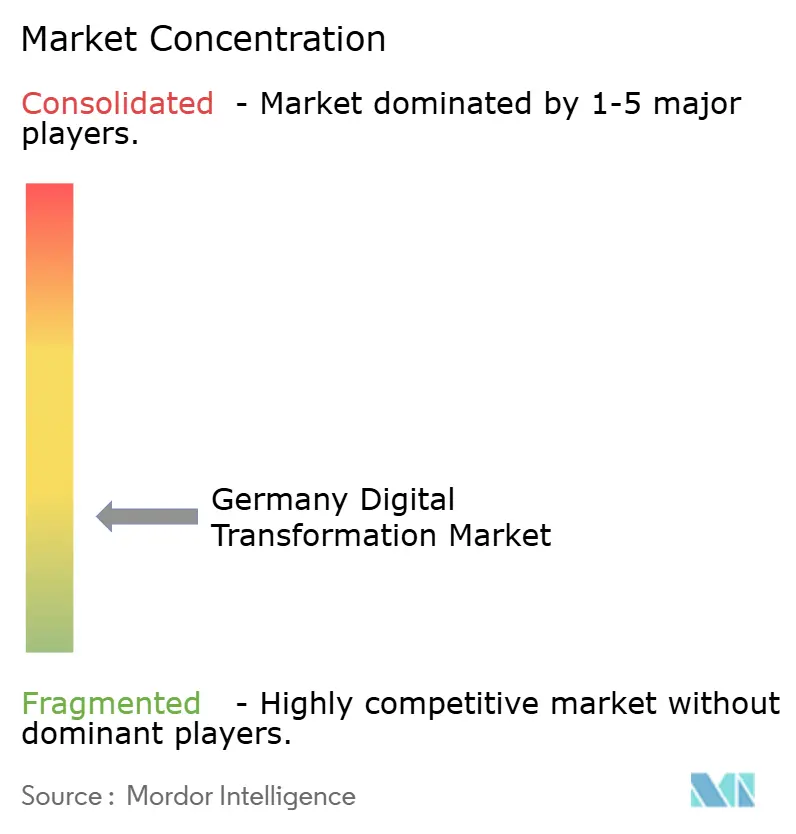

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de Alemania por Mordor Intelligence

El tamaño del Mercado de Transformación Digital de Alemania en 2026 se estima en 59.690 millones de USD, creciendo desde el valor de 2025 de 53.900 millones de USD, con proyecciones para 2031 que muestran 99.440 millones de USD, creciendo a una CAGR del 10,74% durante 2026-2031. Esta trayectoria consolida la posición del país como el mayor escenario de transformación digital en Europa, respaldado por sólidas raíces industriales, amplios programas de Industria 4.0 e iniciativas financiadas a nivel federal como Manufacturing-X.[1]Ministerio Federal de Asuntos Económicos y Acción Climática, "Programa de Financiación Manufacturing-X," bmwk.de Las sólidas inversiones en nube soberana, el aumento del gasto en ciberseguridad y la cobertura 5G casi universal crean condiciones fértiles para escalar análisis avanzados, IA industrial y soluciones de borde. Al mismo tiempo, el mercado de transformación digital de Alemania se enfrenta a la volatilidad de los precios de la energía y a persistentes escaseces de talento que ralentizan los plazos de los proyectos; sin embargo, estos desafíos se sitúan por debajo de la complejidad regulatoria en las encuestas a directivos. Las empresas responden combinando arquitecturas de nube híbrida con proyectos locales de espacios de datos, lo que permite el cumplimiento normativo al tiempo que asegura ganancias de productividad basadas en datos. Estas dinámicas se combinan para impulsar los despliegues de fábricas inteligentes en plantas automotrices, de maquinaria y químicas, al tiempo que llevan a los sectores de salud, logística y organismos del sector público hacia curvas de adopción de dos dígitos.

Conclusiones Clave del Informe

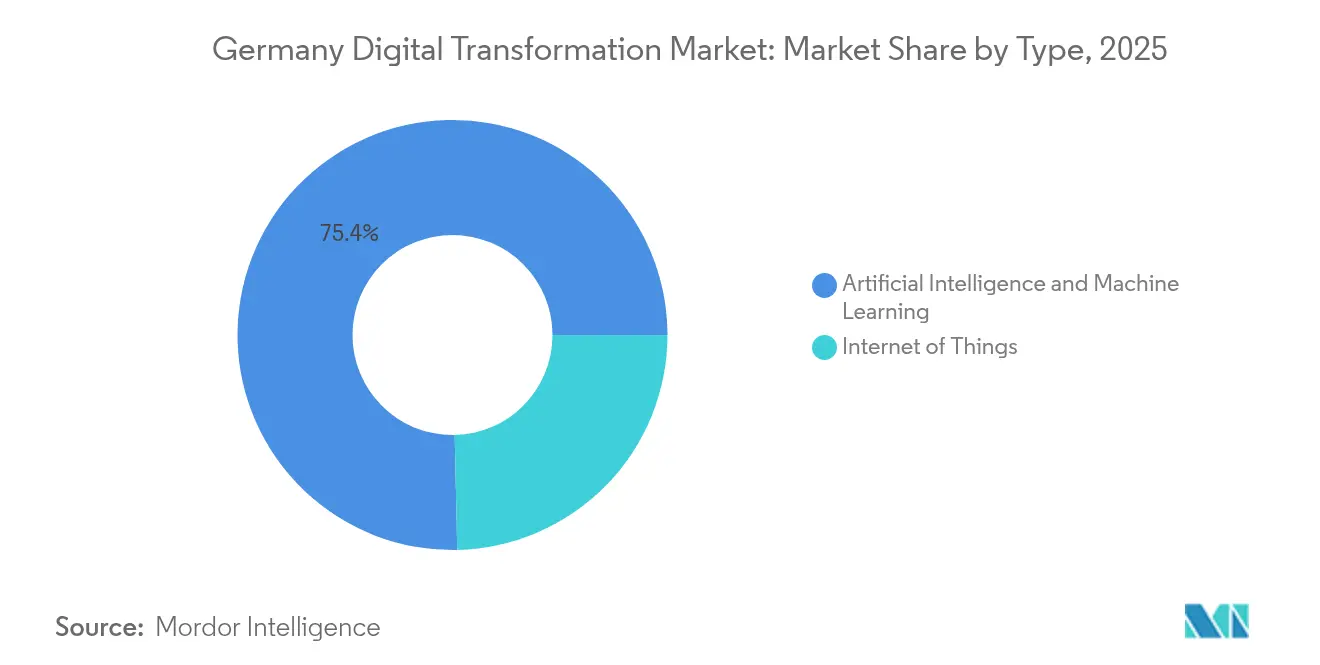

- Por tipo de producto, IoT representó el 24,65% de la cuota del mercado de transformación digital de Alemania en 2025, mientras que se proyecta que las tecnologías de IA y aprendizaje automático se expandan a una CAGR del 17,68% hasta 2031.

- Por modo de implementación, los despliegues en nube mantuvieron el 66,40% de la cuota del mercado de transformación digital de Alemania en 2025 y avanzan a una CAGR del 18,25% hasta 2031.

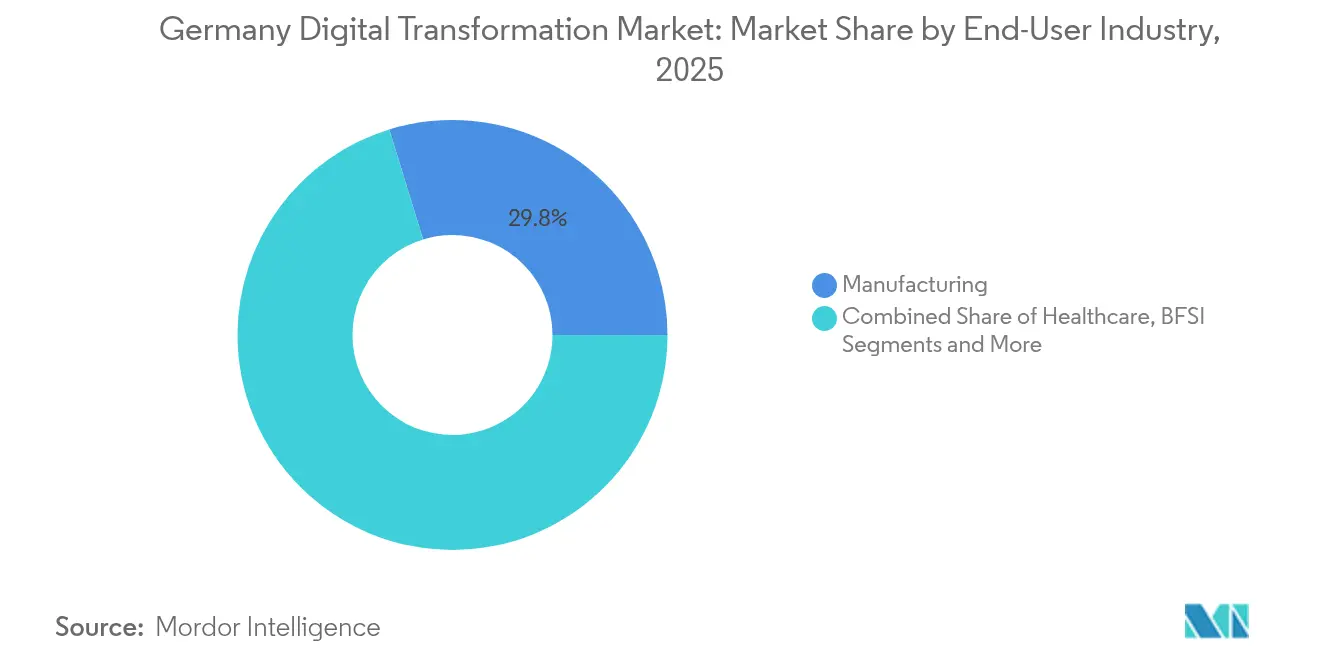

- Por industria de usuario final, la manufactura representó el 29,75% de la cuota del tamaño del mercado de transformación digital de Alemania en 2025, mientras que se prevé que el sector sanitario crezca a una CAGR del 13,74% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 46,20% del tamaño del mercado de transformación digital de Alemania en 2025, mientras que las pequeñas y microempresas se expanden a una CAGR del 15,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de startups e inversiones de capital de riesgo | +1.8% | Berlín, Múnich, Hamburgo | Mediano plazo (2-4 años) |

| Base explosiva de dispositivos IoT | +2.1% | A nivel nacional; más fuerte en los clústeres de manufactura del sur y el oeste | Corto plazo (≤ 2 años) |

| Construcción de nube soberana por parte de hiperescaladores | +1.5% | Brandeburgo, Fráncfort | Mediano plazo (2-4 años) |

| Despliegue del espacio de datos industrial Manufacturing-X | +1.2% | A nivel nacional; más significativo en las regiones industriales centrales | Largo plazo (≥ 4 años) |

| Aumento en los presupuestos de ciberseguridad | +1.4% | Global | Corto plazo (≤ 2 años) |

| Densificación de 5G/Fibra que habilita casos de borde | +1.0% | A nivel nacional; áreas rurales priorizadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Startups e Inversiones de Capital de Riesgo

El ecosistema de capital de riesgo de Alemania se aceleró en 2025, con rondas de financiación centradas en IA que elevaron los totales de inversión y nutrieron a más de 500 empresas jóvenes en clústeres de movilidad, software industrial y robótica en Berlín, Múnich y Stuttgart. Los programas de coinversión gubernamental como el KI-Innovationswettbewerb canalizan subvenciones hacia casos de uso de IA generativa en pequeñas y medianas empresas, ampliando el alcance de las tecnologías de vanguardia. A medida que estas empresas comercializan gemelos digitales, sistemas de visión y plataformas de mantenimiento predictivo, los fabricantes establecidos enfrentan presión competitiva para modernizarse más rápido, lo que impulsa aún más la demanda en el mercado de transformación digital de Alemania.

Base Explosiva de Dispositivos IoT

El cuarenta y cuatro por ciento de los fabricantes alemanes con más de 100 empleados ya han integrado la impresión 3D industrial, a menudo como parte de ecosistemas IoT más amplios.[2]Germany Trade & Invest, "Economía Digital," gtai.de La instalación de Siemens en Erlangen registró una ganancia de productividad del 69% y un ahorro energético del 42% tras combinar sensores IoT con gemelos digitales impulsados por IA. El proyecto Factory-X amplía este modelo creando espacios de datos soberanos para el intercambio seguro de datos IoT en redes de producción. En conjunto, estos ejemplos ilustran un efecto compuesto: cada piloto exitoso demuestra el retorno de la inversión de las operaciones ricas en datos y atrae a más empresas al mercado de transformación digital de Alemania.

Construcción de Nube Soberana por Parte de Hiperescaladores

AWS, Microsoft y Deutsche Telekom destinaron colectivamente 18.600 millones de EUR para infraestructuras de nube soberana que garantizan la residencia de datos en Europa. Solo AWS está invirtiendo 7.800 millones de EUR en Brandeburgo para operar una región soberana independiente con personal exclusivamente de la UE.[3]About Amazon, "AWS planea invertir 7.800 millones de EUR en la Nube Soberana Europea de AWS," aboutamazon.eu El marco GAIA-X impulsa además las arquitecturas federadas, mejorando la interoperabilidad para las industrias reguladas. Estos movimientos redefinen la competencia, alejándola de la escala hacia el cumplimiento normativo, lo que eleva la contratación en el mercado de transformación digital de Alemania.

Despliegue del Espacio de Datos Industrial Manufacturing-X

Manufacturing-X asigna 150 millones de EUR en apoyo federal para armonizar datos de máquinas, pasaportes de productos y transparencia de la cadena de suministro en los sectores automotriz, de maquinaria y químico. Proyectos piloto como Catena-X ya conectan a 28 líderes del sector automotriz en una infraestructura de espacio de datos compartido, mientras que Factory-X se dirige a las pymes de ingeniería mecánica. A medida que estas plataformas maduran, el equipamiento como servicio, el diagnóstico remoto y la optimización entre plantas se convierten en corriente principal, ampliando los grupos de ingresos abordables dentro del mercado de transformación digital de Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Carga de cumplimiento de privacidad impulsada por el RGPD | -1.2% | Mercados de la UE, mayor fricción para el movimiento de datos transfronterizos | Largo plazo (≥ 4 años) |

| Escasez de especialistas en TI | -1.8% | A nivel nacional, más aguda en áreas rurales y del este | Mediano plazo (2-4 años) |

| Arquitecturas de TI fragmentadas en el sector público | -0.8% | Varía según el estado federal, modernización desigual en todo el país | Largo plazo (≥ 4 años) |

| Fluctuaciones en los precios de la energía que retrasan el gasto de capital | -0.6% | A nivel nacional, afecta más duramente a las industrias intensivas en energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento de Privacidad Impulsada por el RGPD

El primer año de la nueva legislación digital de la UE generó 53.000 millones de EUR en costos de cumplimiento, siendo el RGPD la parte más importante y pesando considerablemente sobre los presupuestos de las pymes.[4]Parlamento Europeo, "El Impacto de la Legislación de la UE en el Área de la Transición Digital y Verde, Particularmente en las Pymes," europarl.europa.eu Las próximas normativas, incluidas la Ley de IA y la Ley de Resiliencia Cibernética, añaden capas de incertidumbre, lo que lleva a las empresas a retrasar o redimensionar proyectos. Las plataformas fintech ilustran el problema: muchas externalizan la experiencia jurídica en lugar de contratar asesores internos, añadiendo gastos que compiten con los presupuestos de modernización. Si bien las nubes soberanas reducen el riesgo transfronterizo, la complejidad de los informes sigue siendo un freno al gasto general en el mercado de transformación digital de Alemania.

Escasez de Especialistas en TI

El ochenta y nueve por ciento de las organizaciones prevé contratar personal adicional de ciberseguridad solo para cumplir con la Directiva NIS-2. La brecha de talento afecta más duramente a las áreas rurales y del este, incluso cuando los grandes proyectos de infraestructura se ubican allí para aprovechar la energía renovable. Programas como CloudCamp4SMEs y la capacitación patrocinada por AWS apuntan a cerrar la brecha, aunque la oferta a corto plazo sigue siendo escasa. Los ciclos de contratación prolongados y las mayores facturas salariales alargan los períodos de recuperación de la inversión en las principales iniciativas, moderando la curva de crecimiento, por lo demás sólida, del mercado de transformación digital de Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Integración de IoT Consolida la Ventaja Industrial

El segmento de IoT capturó el 24,65% de la cuota del mercado de transformación digital de Alemania en 2025 al servir como tejido conectivo para las fábricas inteligentes y las cadenas de suministro conectadas. La robótica, las redes de sensores y la manufactura aditiva convergen dentro de los gemelos digitales, ayudando a los grandes fabricantes de equipos originales a aumentar el rendimiento mientras reducen la intensidad energética. Las tecnologías de IA y aprendizaje automático, proyectadas para registrar una CAGR del 17,68%, amplifican estas ganancias a través del control de calidad predictivo y la optimización en tiempo real. Los primeros adoptantes reportan mejoras de eficiencia de dos dígitos que validan nuevas oleadas de inversión en la manufactura discreta y de proceso.

Las soluciones complementarias, como las herramientas de capacitación en realidad extendida y los pasaportes de productos respaldados por blockchain, amplían el gasto abordable. La ciberseguridad se ha convertido en el nicho de más rápido movimiento después de la IA, ya que las empresas gastan 11.200 millones de EUR para proteger las superficies de ataque ampliadas. Las instalaciones de nube y borde bajo arquitecturas soberanas ofrecen a las empresas cómputo de baja latencia al tiempo que satisfacen las demandas regulatorias. A medida que proliferan los pilotos del metaverso industrial, el tamaño del mercado de transformación digital de Alemania para el software de gemelos digitales y el hardware habilitador está posicionado para una rápida expansión hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Nube Gana Terreno con los Mandatos de Soberanía

La nube mantuvo una cuota dominante del 66,40% del tamaño del mercado de transformación digital de Alemania en 2025, impulsada por la amplitud de los hiperescaladores y la eficiencia de costos. Sin embargo, los mandatos de residencia de datos están inclinando la contratación hacia marcos híbridos que combinan el control local con la capacidad elástica. Se prevé que el modelo híbrido crezca a una CAGR del 18,25%, lo que refleja la adopción en finanzas y salud, donde las cargas de trabajo sensibles deben permanecer en el país.

Los principales minoristas, aseguradoras y proveedores del sector automotriz despliegan estrategias multinube para cubrir el riesgo de los proveedores mientras optimizan la latencia y la protección de datos. El mercado de transformación digital de Alemania se beneficia a medida que las empresas gastan en plataformas de orquestación, seguridad de confianza cero y servicios de migración de cargas de trabajo. Las inversiones en nube privada persisten en defensa, servicios públicos e infraestructura crítica, pero los nodos de borde ubicados en plantas de producción o torres de telefonía son ahora el segmento de más rápido crecimiento bajo el paraguas híbrido más amplio.

Por Industria de Usuario Final: La Manufactura Se Mantiene Dominante, la Salud Repunta

La manufactura generó el 29,75% del tamaño del mercado de transformación digital de Alemania en 2025, respaldada por la Industria 4.0, la electrificación automotriz y las presiones de la cadena de suministro global. Proyectos emblemáticos como Catena-X demuestran la tracción de los espacios de datos compartidos, mientras que la instalación de Siemens en Erlangen muestra que la producción mejorada con IA puede ofrecer ganancias plurianuales en productividad energética y laboral. El segmento de petróleo, gas y servicios públicos también está acelerando la digitalización para cumplir los objetivos de sostenibilidad.

El sector sanitario, con una previsión de expansión a una CAGR del 13,74%, está impulsado por los mandatos de receta electrónica, los registros electrónicos de pacientes y la sólida adopción de la telemedicina. Los hospitales modernizan los flujos de trabajo de diagnóstico por imagen mediante diagnósticos de IA, mientras que las aseguradoras invierten en análisis de atención preventiva. Las empresas de logística aprovechan la computación de borde habilitada por 5G para automatizar las operaciones terminales, y los organismos públicos digitalizan los permisos y la administración escolar, añadiendo cada uno profundidad al mercado de transformación digital de Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: Las Grandes Empresas Lideran, las Pymes se Aceleran

Las grandes empresas contribuyeron con el 46,20% de la cuota del mercado de transformación digital de Alemania en 2025, aprovechando su presencia global para estandarizar plataformas y negociar contratos de nube favorables. Sin embargo, el impulso de crecimiento se desplaza hacia las pymes, que reciben consultoría subsidiada y subvenciones tecnológicas de hasta 50.000 EUR en programas como Digital Jetzt. Los pequeños fabricantes adoptan cada vez más ERP con enfoque en la nube, kits de inicio de IIoT y ciberseguridad como servicio, reduciendo las barreras para acceder a capacidades avanzadas.

Las empresas medianas aprovechan los vales de digitalización para el rediseño de procesos de negocio, mientras que el programa INQA-Coaching cubre el 80% de los costos de asesoramiento digital para impulsar el cambio organizacional. A medida que la escasez de talento sigue siendo aguda, los proveedores de servicios gestionados intervienen para ofrecer soluciones llave en mano, garantizando que las pymes mantengan el ritmo con los competidores más grandes. Esta dinámica impulsa más de un tercio del gasto incremental hacia el segmento de pymes, ampliando la base del mercado de transformación digital de Alemania más allá de los actores tradicionales de peso.

Análisis Geográfico

Los patrones de inversión regional reflejan el diversificado mapa económico de Alemania. El Sur, con Baviera y Baden-Wurtemberg, mantuvo el 34,05% de la cuota del mercado de transformación digital de Alemania en 2025, impulsado por los fabricantes de equipos originales del sector automotriz, los clústeres de maquinaria y una rica escena de startups. Siemens está invirtiendo 500 millones de EUR para convertir Erlangen en un campus global de I+D para tecnologías del metaverso industrial.

El Oeste ocupa el segundo lugar gracias al denso ecosistema de centros de datos de Fráncfort, respaldado por instalaciones de hiperescaladores y bancos de pruebas de blockchain. Renania del Norte-Westfalia alberga la fábrica de investigación de baterías Fraunhofer por valor de 680 millones de EUR, vinculando la innovación energética con la ingeniería digital. Mientras tanto, el Norte aprovecha la digitalización de la logística marítima a través de proyectos portuarios 5G, avanzando en las eficiencias de manejo de contenedores y vehículos en tiempo real.

El Este es la región de más rápido crecimiento con una CAGR del 12,88% hasta 2031, impulsado por la capacidad de energía renovable y proyectos emblemáticos como la Nube Soberana Europea de AWS en Brandeburgo. La transición energética limpia de Lusacia por valor de 40.000 millones de EUR y los clústeres de manufactura aditiva de Berlín refuerzan el impulso de la región. La financiación coordinada, como el préstamo del BEI de 100 millones de EUR para la digitalización escolar, reduce las brechas digitales y posiciona al Este como un centro de datos soberanos. Alemania Central se beneficia de los corredores logísticos y los terrenos industriales competitivos en costos, lo que ayuda a equilibrar el crecimiento entre los estados federales a medida que los proyectos de espacios de datos tienden puentes entre las fronteras regionales dentro del mercado de transformación digital de Alemania.

Panorama Competitivo

La competencia se intensifica a medida que los líderes industriales, los hiperescaladores de nube y los operadores de telecomunicaciones convergen en propuestas de tecnología soberana. Siemens aplica su experiencia en el dominio a la automatización impulsada por IA, mientras que AWS y Microsoft localizan sus operaciones para satisfacer las normas de residencia de datos. La asociación de Deutsche Telekom con NVIDIA para desplegar 10.000 GPU dentro de una nube de IA industrial ilustra cómo los operadores de telecomunicaciones establecidos pivotan hacia servicios de computación de alto rendimiento.

Los despliegues de nube de borde por parte de German Edge Cloud y los operadores regionales de centros de datos abren espacio para proveedores especializados en orquestación, seguridad de confianza cero y análisis de baja latencia. Las soluciones de espacio de trabajo soberano del Grupo Schwarz y Google demuestran la construcción de alianzas que combina software global con alojamiento local, lo que permite a los sectores regulados adoptar herramientas modernas. Actores industriales como Bosch asignan presupuestos multimillonarios al desarrollo de agentes de IA, subrayando las apuestas estratégicas.

La adquisición de blackned por parte del integrador de defensa Rheinmetall amplía el alcance digital hacia redes de campo de batalla seguras y subraya una tendencia hacia la convergencia digital entre sectores. En general, el mercado de transformación digital de Alemania favorece a los actores que combinan conocimiento vertical con arquitecturas nativas de nube y marcos de cumplimiento normativo, creando una concentración moderada pero con abundantes nichos para los especialistas.

Líderes de la Industria de Transformación Digital de Alemania

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Deutsche Telekom y NVIDIA acordaron desplegar una nube de IA industrial con 10.000 GPU para 2026.

- Junio de 2025: Bosch se comprometió a destinar 2.500 millones de EUR a tecnología de agentes de IA durante dos años.

- Mayo de 2025: El gobierno federal presentó un paquete de infraestructura y clima de 500.000 millones de EUR a doce años, asignando 100.000 millones de EUR para la administración digital.

- Febrero de 2025: Factory-X se lanzó bajo Manufacturing-X con 50 socios para construir espacios de datos seguros para la ingeniería mecánica.

Alcance del Informe del Mercado de Transformación Digital de Alemania

La transformación digital es el proceso de incorporar tecnologías digitales como análisis, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, blockchain, manufactura aditiva/impresión 3D, ciberseguridad, computación en nube y de borde, y otras (gemelo digital, movilidad y conectividad) en diversas industrias de usuarios finales en Alemania.

El mercado de transformación digital de Alemania está segmentado por tipo (análisis, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, blockchain, manufactura aditiva/impresión 3D, ciberseguridad, nube y computación de borde, y otros [gemelo digital, movilidad y conectividad]), industria de usuario final (manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, salud, BFSI, telecomunicaciones y TI, gobierno y sector público y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para el segmento anterior.

| Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (RV/RA) |

| Internet de las Cosas |

| Robótica Industrial |

| Blockchain |

| Manufactura Aditiva/Impresión 3D |

| Ciberseguridad |

| Computación en Nube/de Borde |

| Gemelo Digital, Movilidad y Conectividad |

| Nube |

| Local |

| Manufactura |

| Petróleo, Gas y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Salud |

| BFSI |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Educación, Medios de Comunicación y Otros |

| Grandes Empresas |

| Empresas Medianas |

| Pequeñas y Microempresas |

| Por Tipo | Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (RV/RA) | |

| Internet de las Cosas | |

| Robótica Industrial | |

| Blockchain | |

| Manufactura Aditiva/Impresión 3D | |

| Ciberseguridad | |

| Computación en Nube/de Borde | |

| Gemelo Digital, Movilidad y Conectividad | |

| Por Modo de Implementación | Nube |

| Local | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Salud | |

| BFSI | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Educación, Medios de Comunicación y Otros | |

| Por Tamaño de Empresa | Grandes Empresas |

| Empresas Medianas | |

| Pequeñas y Microempresas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformación digital de Alemania?

El mercado se sitúa en 59.690 millones de USD en 2026 y se proyecta que alcance los 99.440 millones de USD en 2031.

¿Qué segmento tiene la mayor cuota del mercado de transformación digital de Alemania?

Las soluciones IoT lideran con una cuota del 24,65%, impulsadas por la amplia integración industrial.

¿Qué región crece más rápido dentro de Alemania?

La región del Este se expande a una CAGR del 12,88% hasta 2031, respaldada por infraestructura de nube soberana y activos de energía renovable.

¿Por qué la nube está ganando terreno en Alemania?

Los despliegues híbridos equilibran la escalabilidad con los mandatos de soberanía de datos, impulsando el crecimiento a una CAGR del 18,25%.

¿Cuál es el tamaño del gasto en ciberseguridad dentro del mercado?

Las empresas alemanas destinaron 11.200 millones de EUR a seguridad informática en 2024, un aumento interanual del 13,8% que refuerza las hojas de ruta de transformación digital.

¿Qué papel desempeñan las pymes en el crecimiento del mercado?

Las pymes son el grupo de clientes de más rápido crecimiento, avanzando a una CAGR del 15,74% gracias a programas de subvenciones que subsidian hasta el 80% de los costos de consultoría digital y tecnología.

Última actualización de la página el: