Tamaño y Participación del Mercado de Maquinaria de Riego Agrícola de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

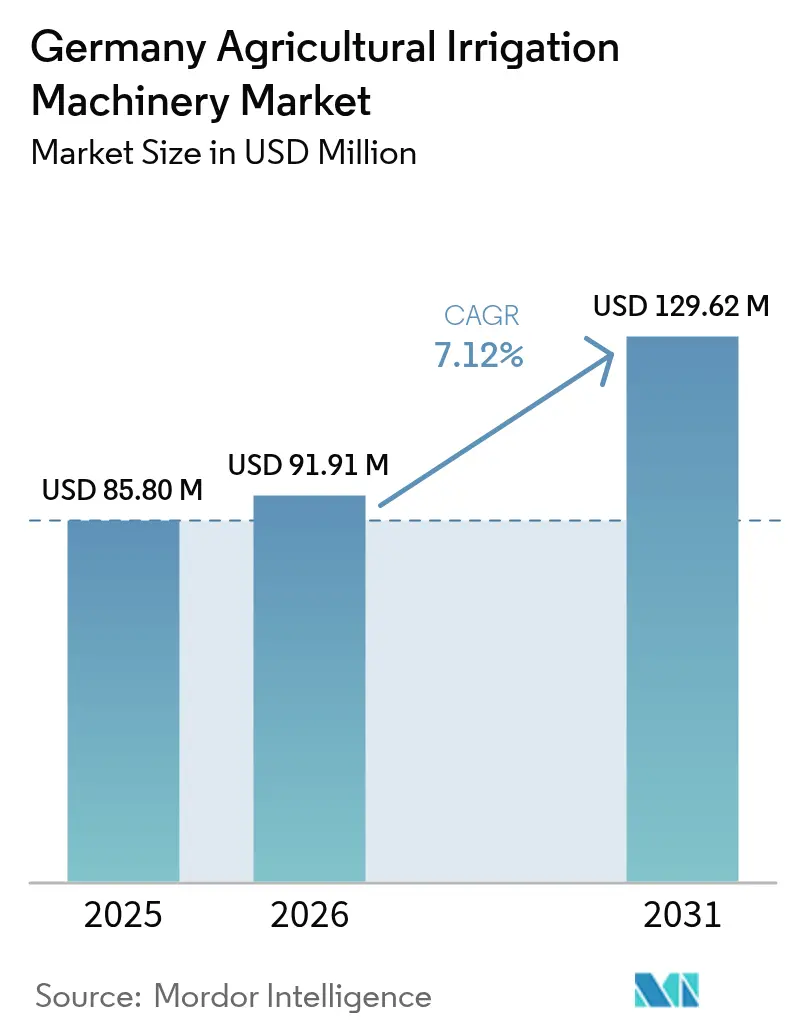

| Tamaño del mercado en el año base (2025) | 85.80 Millones de dólares |

| Tamaño del Mercado (2026) | 91.91 Millones de dólares |

| Tamaño del Mercado (2031) | 129.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria de Riego Agrícola de Alemania por Mordor Intelligence

El tamaño del mercado de maquinaria de riego agrícola de Alemania en 2026 se estima en 91,91 millones de USD, creciendo desde el valor de 2025 de 85,80 millones de USD, con proyecciones para 2031 que muestran 129,62 millones de USD, creciendo a una CAGR del 7,12% durante el período 2026-2031. El crecimiento del mercado está impulsado por una sequía récord en la primavera de 2025, que redujo las precipitaciones entre febrero y mediados de abril a 40 milímetros, un porcentaje significativamente inferior a la media de 1991-2020. Esto llevó a los agricultores a considerar los equipos de riego como una necesidad y no como una opción. Las subvenciones de agricultura climáticamente inteligente se destinan a tecnologías eficientes en el uso del agua, aumentando así la demanda de sistemas de goteo y totalmente automatizados. Otros factores que contribuyen a la expansión del mercado incluyen el rápido crecimiento de los invernaderos en Renania del Norte-Westfalia y Baviera, el aumento de la salinidad de las aguas subterráneas en las llanuras costeras, y la escasez de mano de obra causada por una fuerza laboral agrícola en declive. La dinámica competitiva está evolucionando a medida que los fabricantes integran el hardware con sistemas de apoyo a la decisión basados en la nube, generando ingresos basados en suscripciones y mejorando la fidelidad a la marca.

Conclusiones Clave del Informe

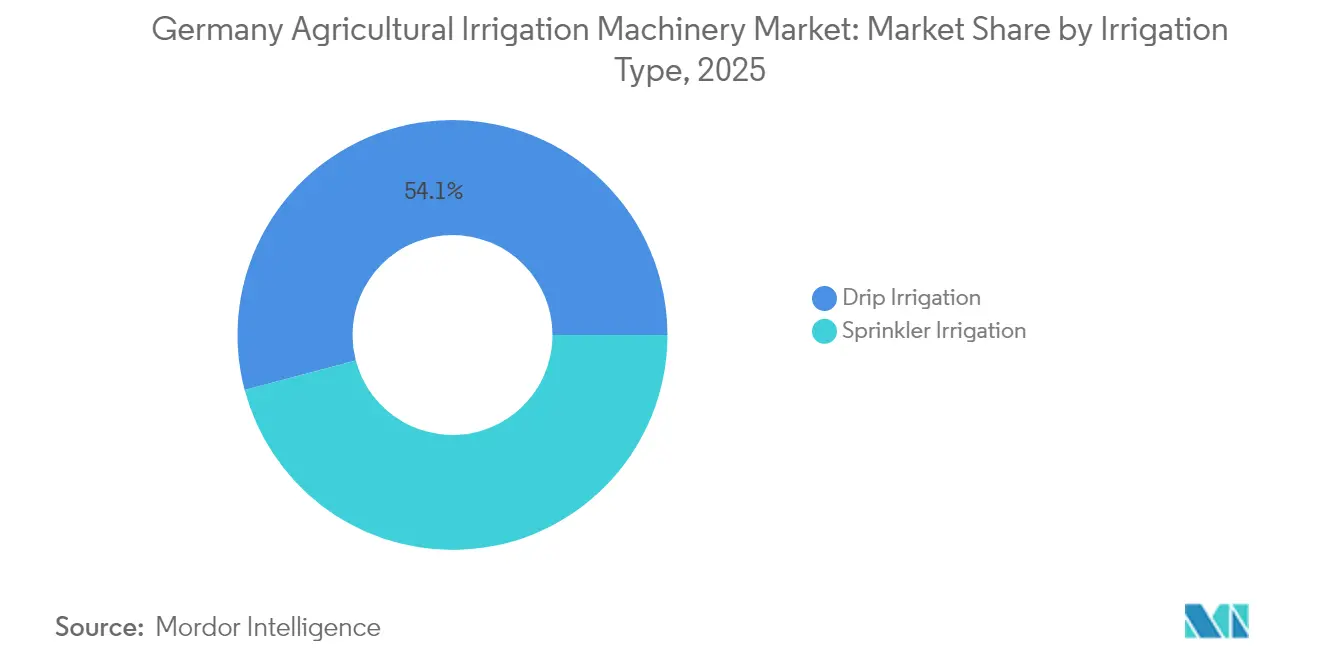

- Por tipo de riego, los sistemas de goteo representaron el 54,12% de la participación del mercado de maquinaria de riego agrícola de Alemania en 2025, y se proyecta que crecerán a una CAGR del 11,68% hasta 2031.

- Por tipo de cultivo, las verduras y cultivos protegidos capturaron el 37,74% del tamaño del mercado de maquinaria de riego agrícola de Alemania en 2025, y se prevé que el mismo segmento registre una CAGR del 11,26% hasta 2031.

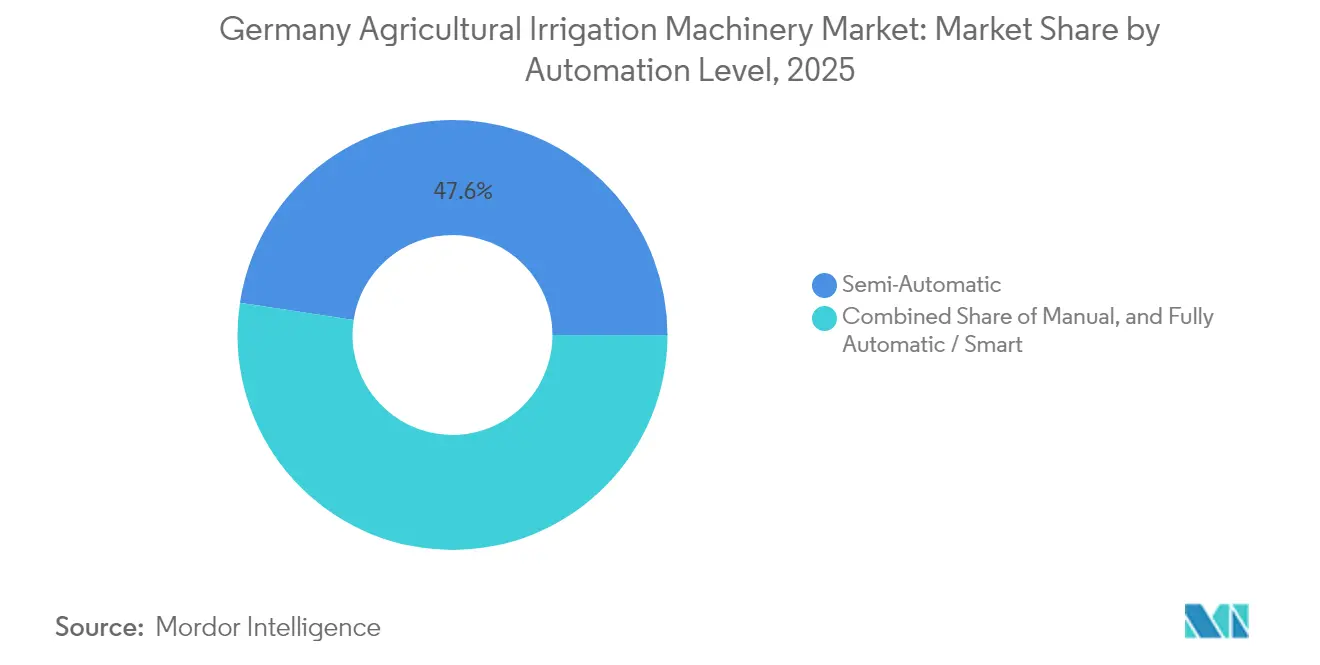

- Por nivel de automatización, las unidades semiautomáticas lideraron con una participación del 47,60% en 2025, mientras que se proyecta que los sistemas totalmente automáticos/inteligentes se expandan a una CAGR del 10,52% hasta 2031.

- Por fuente de energía, la electricidad dominó el mercado con una participación del 51,55% en 2025, y se anticipa que el segmento solar crecerá a una CAGR del 9,74% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria de Riego Agrícola de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de subvenciones de agricultura climáticamente inteligente | +1.6% | A nivel nacional, mayor en Baviera, Renania del Norte-Westfalia y Baja Sajonia | Mediano plazo (2-4 años) |

| Aumento de la salinidad de las aguas subterráneas en las llanuras del norte de Alemania | +0.9% | Baja Sajonia, Mecklemburgo-Pomerania Occidental y Schleswig-Holstein | Largo plazo (≥ 4 años) |

| Expansión de los conglomerados de horticultura en invernadero | +1.3% | Renania del Norte-Westfalia, Baviera y Baden-Württemberg | Mediano plazo (2-4 años) |

| Adopción de retrofits de bombas de energía solar | +1.2% | A nivel nacional, con ganancias tempranas en Brandeburgo y Sajonia-Anhalt | Corto plazo (≤ 2 años) |

| Envejecimiento de la fuerza laboral agrícola que impulsa la automatización | +1.1% | A nivel nacional, más pronunciado donde la consolidación es más rápida | Mediano plazo (2-4 años) |

| Crecimiento de proyectos de riego financiados por créditos de carbono | +0.7% | A nivel nacional, con foco piloto en turberas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Subvenciones de Agricultura Climáticamente Inteligente

Aproximadamente 6.200 millones de EUR (6.700 millones de USD) en financiación federal y estatal de la Política Agrícola Común se asignan anualmente a equipos eficientes en el uso de recursos hasta 2027, con asignaciones similares propuestas para 2028-2032[1]Fuente: Bundesministerium für Ernährung und Landwirtschaft, "Ficha Informativa de Financiación de la PAC 2023-2027," BMEL.DE. En el marco del programa Agrarumwelt und Klimamaßnahmen, las instalaciones de goteo reciben puntuación prioritaria, lo que lleva a un descenso en las tasas de aprobación para las mejoras de aspersores. Las subvenciones ahora exigen telemática en la explotación capaz de transmitir datos sobre el uso del agua, impulsando la adopción de controladores compatibles con IoT que son compatibles con sistemas como Netafim GrowSphere y el Centro de Operaciones de John Deere. Baviera y Renania del Norte-Westfalia aprueban más de tres veces el promedio nacional de solicitudes de adaptación al clima debido a tasas de cofinanciación de hasta el 60%, en comparación con Sajonia, donde las tasas rara vez superan el 35%. Las disposiciones de prórroga de subvenciones también permiten a los agricultores combinar subvenciones con préstamos KfW de bajo interés, reduciendo los períodos de amortización a menos de cuatro años. Dado que muchos sucesores de explotaciones agrícolas consideran el cumplimiento digital una práctica empresarial estándar, se proyecta que las estructuras de subvenciones sigan vinculadas al rendimiento en lugar de basarse en la superficie.

Expansión de los Conglomerados de Horticultura en Invernadero

Alemania produce el 12,5% de sus tomates, el 10,4% de sus pepinos y el 3,9% de sus pimientos, mientras que la demanda interna continúa superando a las importaciones. En respuesta, los inversores están construyendo invernaderos de varios hectáreas cerca de centros logísticos en Renania del Norte-Westfalia y Baviera. Estas instalaciones utilizan tecnologías avanzadas, incluidos sistemas hidropónicos cerrados, laterales de goteo subsuperficiales y fertirrigación guiada por sensores, para mejorar la eficiencia laboral y del uso del agua. La investigación realizada por la Sociedad Agrícola Alemana ha demostrado que la combinación del riego por goteo subterráneo con bombas de energía solar reduce el consumo de agua en un 35% mientras se mantienen rendimientos constantes durante cinco temporadas de cultivo consecutivas[2]Fuente: Sociedad Agrícola Alemana (DLG), "Proyecto de Demostración de Goteo Subsuperficial," DLG.ORG. Los constructores incorporan sistemas de recuperación de calor de calefacción, ventilación y aire acondicionado (HVAC) para reciclar la condensación para el riego, reduciendo aún más el consumo de agua dulce en un 8-10%. Dada la naturaleza intensiva en capital del riego en invernadero, los operadores a menudo dependen de contratos de servicio basados en suscripciones para garantizar el tiempo de actividad del sistema, lo que los convierte en clientes habituales de las actualizaciones de software del fabricante de equipos originales (OEM).

Envejecimiento de la Fuerza Laboral Agrícola que Impulsa la Automatización

El número de explotaciones agrícolas alemanas disminuyó en 7.800 entre 2020 y 2024, con DZ Bank pronosticando una disminución adicional a aproximadamente 100.000 explotaciones para 2040, en comparación con 255.000 en 2024[3]Fuente: Statistisches Bundesamt, "Riego en la Agricultura Alemana," DESTATIS.DE. La fuerza laboral agrícola también se contrajo un 7%, alcanzando 876.000 trabajadores, con reducciones significativas en roles manuales como la operación de válvulas. Como resultado, los agricultores consideran cada vez más los sistemas de riego totalmente automáticos esenciales para ampliar la superficie cultivada sin necesidad de contrataciones adicionales. Estos sistemas inteligentes utilizan sondas de humedad del suelo, datos meteorológicos en tiempo real y análisis basados en la nube para automatizar los programas de riego. La adquisición por parte de Lindsay en 2024 de una participación del 49,9% en Pessl Instruments permite a los usuarios de FieldNET integrar datos de sensores en los procesos de programación de bombas, resultando en una reducción del 75% en las inspecciones manuales. La evidencia de Baja Sajonia indica que las explotaciones que hacen la transición de sistemas de riego semiautomáticos a inteligentes reasignan 0,9 puestos de trabajo a tiempo completo por cada 100 hectáreas a tareas agronómicas de mayor valor.

Aumento de la Salinidad de las Aguas Subterráneas en las Llanuras del Norte de Alemania

Los acuíferos costeros en Baja Sajonia y Mecklemburgo-Pomerania Occidental están experimentando niveles de conductividad que superan 1,5 milisiemens por centímetro, superando los umbrales de tolerancia para cultivos como la remolacha azucarera y la lechuga. Este aumento de la salinidad se atribuye al aumento del nivel del mar y a la sobreextracción prolongada de aguas subterráneas. Los sistemas de riego por goteo equipados con filtración en línea y purga automatizada ayudan a reducir la acumulación de sal, impulsando la demanda de materiales resistentes a la corrosión. T-Systems ha instalado dispositivos de monitoreo de aguas subterráneas LTE-M en 30 pozos en Diepholz, proporcionando a los agricultores alertas cuando los niveles de salinidad aumentan. Esto les permite cambiar a fuentes de agua alternativas o ajustar las proporciones de mezcla. Los reguladores están elaborando restricciones sobre los volúmenes de extracción de agua en verano, lo que se anticipa que acelerará indirectamente la adopción de tecnologías eficientes en el uso del agua.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Trámites prolongados para la obtención de permisos de pozos en explotaciones agrícolas | -0.8% | Baden-Württemberg, Hesse, Renania-Palatinado, con repercusiones a nivel nacional | Mediano plazo (2-4 años) |

| Preferencia por maquinaria arrendada frente a la de propiedad propia | -0.6% | A nivel nacional, especialmente en explotaciones de 50-200 hectáreas | Corto plazo (≤ 2 años) |

| Volatilidad de las tarifas eléctricas | -0.5% | Regiones que dependen de bombas conectadas a la red eléctrica | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro en microchips importados | -0.4% | Exposición a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Trámites Prolongados para la Obtención de Permisos de Pozos en Explotaciones Agrícolas

En Baden-Württemberg, la extracción de agua agrícola que supere los 5.000 metros cúbicos anuales requiere una evaluación de impacto ambiental. Este proceso implica modelado de acuíferos, proyecciones de abatimiento y estudios ecológicos[4]Fuente: Umweltministerium Baden-Württemberg, "Procedimientos de Permisos de Aguas Subterráneas," UM.BW.DE. El tiempo de tramitación oscila entre seis y dieciocho meses, retrasando las inversiones de capital y llevando a los agricultores a explorar alternativas como derechos de agua arrendados o costosos suministros municipales. Si bien las actividades de riego están exentas de la tasa de aguas subterráneas del estado de 0,051 EUR (0,055 USD) por metro cúbico, los pequeños agricultores a menudo incurren en costos adicionales al contratar consultores para gestionar el papeleo, lo que aumenta los gastos del proyecto en aproximadamente un 10%. Se observan desafíos similares en Renania-Palatinado, donde el uso de aguas subterráneas se cobra a 0,06 EUR (0,065 USD) por metro cúbico. Las compensaciones de conservación pueden reducir esta tarifa a la mitad. Las resoluciones judiciales, como los casos Currenta y Nordheide, han establecido regulaciones más estrictas para proteger los caudales ecológicos. Como resultado, se proyecta que la obtención de aprobaciones de pozos sea cada vez más rigurosa.

Dependencia de la Cadena de Suministro en Microchips Importados

Los controladores inteligentes dependen significativamente de las fundiciones de semiconductores asiáticas. Los plazos de entrega, que alcanzaron un máximo de 40 semanas en 2022, se proyecta que se reduzcan a 18-22 semanas para 2024. Los fabricantes de equipos originales continúan manteniendo un inventario adicional equivalente a tres meses de producción. Los componentes constituyen el 10-15% del costo de materiales de un sistema inteligente, lo que significa que un aumento arancelario del 12% o las interrupciones del flete podrían impactar directamente los márgenes. Para mitigar estos riesgos, empresas como Netafim, Valmont y Lindsay están calificando proveedores secundarios en Singapur y los Estados Unidos. El rediseño de herramientas amplía los ciclos de desarrollo de productos e incrementa los gastos en investigación y desarrollo. Si bien no se anticipan escaseces específicas para Alemania en 2024-2025, los comités de riesgo a nivel de dirección continúan clasificando la disponibilidad de silicio como uno de los tres principales riesgos para el próximo período de planificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Riego: Los Sistemas de Goteo Lideran el Mercado

El riego por goteo representó el 54,12% de la participación del mercado de maquinaria de riego agrícola de Alemania en 2025 y se proyecta que crecerá a una CAGR del 11,68% hasta 2031. Se prevé que este crecimiento supere al de los sistemas de aspersión, impulsado por la modernización de la infraestructura heredada en los conglomerados de horticultura en invernadero de Renania del Norte-Westfalia y Baviera, así como por la adopción de sistemas de goteo subsuperficiales por parte de los agricultores de cultivos de campo en regiones con estrés hídrico para cumplir con los límites de extracción de aguas subterráneas. La expansión del segmento está respaldada por programas de subvenciones de agricultura climáticamente inteligente que priorizan las tecnologías eficientes en el uso del agua. El sistema operativo GrowSphere de Netafim, presentado en la Exposición Internacional de Maquinaria para Agricultura y Jardinería (EIMA) 2024, integra el hardware de goteo con el control de fertirrigación, la retroalimentación de humedad del suelo y el soporte de decisiones agronómicas, destacando el cambio de la industria hacia soluciones integradas que vinculan a los agricultores en acuerdos de servicio plurianuales.

El riego por aspersión, incluidos los sistemas móviles montados en carrete y las instalaciones de pivote central, sigue siendo ampliamente utilizado para cultivos de campo como patatas, remolachas azucareras y cereales. Baja Sajonia, que representa el 48% de las 560.000 hectáreas de tierra irrigada de Alemania, utiliza predominantemente aspersores debido a sus menores costos iniciales y a la facilidad de reubicación en parcelas de arrendamiento. La adopción de sistemas de aspersión enfrenta desafíos derivados del aumento de las tarifas eléctricas, que alcanzaron 20,16 céntimos por kilovatio-hora para los usuarios industriales en abril de 2024, y de las medidas regulatorias destinadas a reducir la lixiviación de nitratos, un problema agravado por la sobreaplición asociada a los sistemas de aspersión.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tipo de Cultivo: Las Verduras y los Cultivos Protegidos Impulsan la Demanda de Equipos Premium

Las verduras y los cultivos protegidos representaron el 37,74% del tamaño del mercado de maquinaria de riego agrícola de Alemania y se proyecta que crecerán a una CAGR del 11,26% hasta 2031. Este crecimiento refleja el déficit estructural de verduras de Alemania y la concentración de conglomerados de invernaderos en Renania del Norte-Westfalia y Baviera, donde el uso del riego por goteo es obligatorio para la producción en clima controlado. Los operadores de invernaderos se enfrentan a significativas escaseces de mano de obra, con una disminución proyectada del empleo agrícola del 7% hasta 876.000 trabajadores en 2024. Como resultado, las plataformas de fertirrigación totalmente automatizadas que integran la dosificación de nutrientes, el ajuste de pH y la retroalimentación de humedad del suelo se han vuelto esenciales para la sostenibilidad operativa. Los tomates, los pepinos y los pimientos dominan la demanda de riego de cultivos protegidos, con tasas de autosuficiencia del 12,5%, el 10,4% y el 3,9%, respectivamente. Estas bajas tasas de autosuficiencia crean un incentivo estructural para la expansión de la capacidad doméstica, beneficiando a los proveedores de riego por goteo premium como Netafim, Rivulis e Irritec.

Las frutas y los viñedos, ubicados principalmente en Baden-Württemberg, Renania-Palatinado y Baviera, están adoptando cada vez más sistemas de goteo y microaspersión. Estos sistemas se valoran por su protección contra heladas, precisión en la fertirrigación y eficiencia en el uso del agua. La tecnología de detección basada en LiDAR Smart Apply de Deere ha demostrado una reducción del 28% en el uso de productos químicos y agua durante los ensayos piloto en el Condado de Sonoma, un resultado que ha generado interés en las regiones vitivinícolas alemanas.

El segmento de césped y plantas ornamentales representa un mercado de nicho impulsado por el paisajismo municipal, las instalaciones deportivas y las operaciones de vivero, con una demanda concentrada en los centros urbanos. Este segmento utiliza predominantemente aspersores rotatorios y cinta de goteo, que ofrecen una cobertura precisa y bajos requisitos de mantenimiento.

Por Fuente de Energía: La Energía Solar Avanza a Medida que Aumentan los Costos de la Red Eléctrica

Las fuentes de energía eléctrica representaron el 51,55% de la participación de mercado en 2025, lo que subraya la prevalencia de las bombas conectadas a la red en las regiones de riego establecidas. La energía solar representa el segmento de más rápido crecimiento, con una CAGR proyectada del 9,74% hasta 2031. Este crecimiento está impulsado por el aumento de las tarifas eléctricas, que alcanzaron 20,16 céntimos por kilovatio-hora para los usuarios industriales en abril de 2024, y se proyecta que continúen aumentando debido a la socialización de los costos de infraestructura de transmisión y distribución. Los retrofits de bombas de energía solar eliminan los gastos energéticos recurrentes y se benefician de la amortización acelerada bajo los incentivos de energías renovables de Alemania, ofreciendo un período de amortización de 3 a 5 años para los sistemas diseñados para satisfacer los picos de demanda de riego.

Regiones como Brandeburgo y Sajonia-Anhalt lideran en la adopción de bombas solares debido a una mayor irradiación solar y menores costos de tierra, lo que facilita la instalación de conjuntos de paneles en tierra cerca de los pozos. En contraste, los estados del oeste prefieren paneles montados en techos de graneros. La integración de bombas solares con controladores inteligentes permite el riego de respuesta a la demanda, posibilitando el bombeo durante las horas de mayor producción solar. Esto reduce los requisitos de capacidad de las baterías y disminuye los costos del sistema en un 20-25%. Las fuentes de energía diésel, aunque con una participación de mercado en declive, siguen siendo esenciales para aplicaciones de alto caudal y ubicaciones remotas sin acceso a la red eléctrica. Los sistemas móviles de aspersión a menudo dependen de motores diésel por su portabilidad e independencia de la infraestructura fija. El diésel enfrenta crecientes desafíos regulatorios debido a las normas de emisiones y la fijación de precios del carbono. El gravamen sobre el CO2 de los combustibles fósiles de Alemania añade entre 0,10 y 0,15 EUR (0,11 a 0,16 USD) por litro al costo del diésel, reduciendo su ventaja de costo frente a la electricidad en áreas con tarifas moderadas.

Por Nivel de Automatización: Los Sistemas Inteligentes Capturan las Explotaciones con Escasez de Mano de Obra

Los sistemas semiautomáticos representaron una participación de mercado del 47,60% en 2025, lo que pone de relieve su equilibrio entre asequibilidad y funcionalidad. Estos sistemas son particularmente adecuados para explotaciones de tamaño medio, ya que ofrecen una solución eficaz para gestionar los ajustes diarios de válvulas y la mezcla manual de fertirrigación. Ofrecen una alternativa rentable a los sistemas totalmente automatizados al tiempo que mantienen la flexibilidad y el control necesarios para operaciones agrícolas eficientes. Los sistemas semiautomáticos son más fáciles de instalar y mantener en comparación con sus homólogos totalmente automatizados, lo que los convierte en una opción práctica para los agricultores con experiencia técnica limitada. Su adaptabilidad a diferentes tamaños de explotación y necesidades operativas mejora aún más su atractivo, contribuyendo a su adopción generalizada en el mercado.

Se proyecta que los sistemas de riego totalmente automáticos e inteligentes crezcan a una CAGR del 10,52% hasta 2031. Este crecimiento está impulsado por la contracción del número de explotaciones agrícolas en Alemania, que disminuyó en 7.800 operaciones desde 2020, alcanzando 255.000 en 2024, junto con una caída del 7% en el empleo agrícola hasta 876.000 trabajadores. Estas tendencias subrayan la necesidad económica de la automatización para el ahorro de mano de obra. Los sistemas de riego totalmente automáticos, equipados con funciones como la retroalimentación de humedad del suelo, la integración de estaciones meteorológicas y el control remoto mediante teléfono inteligente, eliminan la necesidad de intervención humana en la programación y ejecución del riego. Estos sistemas reducen los requisitos de mano de obra en un 60% a 80% en comparación con las alternativas semiautomáticas, lo que permite a los agricultores gestionar superficies más grandes con menos trabajadores. La adquisición por parte de Lindsay de una participación del 49,9% en Pessl Instruments (METOS) en 2024, orientada a integrar sensores IoT con la gestión de riego FieldNET, pone de relieve la transición de la industria hacia soluciones de automatización integral que combinan hardware, conectividad y software de apoyo a la decisión en modelos basados en suscripciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

Baja Sajonia representa casi la mitad de las 560.000 hectáreas de tierra irrigada de Alemania, impulsado por suelos arenosos y rotaciones intensivas de patatas y verduras que requieren sistemas de suministro de agua fiables. La proximidad del estado a los acuíferos costeros propensos a la salinidad ha incrementado el interés en líneas de goteo con compensación de presión y accesorios resistentes a la corrosión. Los proyectos piloto locales que integran sensores de aguas subterráneas de T-Systems con controladores de Netafim demostraron un aumento del rendimiento del 14% en 2024 al evitar los picos de salinidad en tiempo real.

Renania del Norte-Westfalia y Baviera le siguen como regiones clave, apoyadas por los conglomerados de invernaderos que se expanden para abordar la brecha de autosuficiencia en verduras del país. Las subvenciones en estos estados cubren más del 60% de los gastos elegibles, acelerando la adopción de sistemas totalmente automatizados que integran el riego, la distribución de nutrientes y los controles climáticos. El proceso relativamente sencillo de obtención de permisos de pozos en Baviera permite a los agricultores instalar bombas solares junto con redes de goteo más rápidamente que en Hesse. Por el contrario, los agricultores en Renania-Palatinado se enfrentan a tasas de aguas subterráneas de 0,06 EUR (0,065 USD) por metro cúbico, lo que impulsa la adopción de tecnologías de ahorro de agua incluso en áreas con menor potencial de rendimiento.

En los estados del este, como Brandeburgo y Sajonia-Anhalt, la alta irradiación solar se combina con una propiedad de la tierra fragmentada. Aproximadamente el 52% de las tierras agrícolas de Brandeburgo son propiedad de inversores particulares no agrícolas, lo que complica los proyectos de inversión a largo plazo. A pesar de esto, los retrofits de bombas solares son cada vez más comunes debido a la ausencia de requisitos de conexión a la red eléctrica. Mecklemburgo-Pomerania Occidental tiene proyectado aumentar la demanda de riego de 4,1 millones a 10,2 millones de metros cúbicos para 2050, lo que requerirá el uso de tecnologías de goteo y recirculación para hacer frente al aumento de los niveles de salinidad. En Schleswig-Holstein, las decisiones regulatorias, como el precedente Nordheide, han llevado a límites anuales más estrictos en las asignaciones de pozos, fomentando indirectamente la adopción de sistemas de circuito cerrado y proyectos piloto de desalinización.

Panorama regulatorio

El mercado alemán de maquinaria de riego agrícola opera bajo una combinación de normas de acceso al mercado de la UE y programas nacionales y estatales de agua y clima. Para la maquinaria que circula por carretera o que es similar a un vehículo, el Reglamento (UE) 167/2013 determina la homologación de tipo y la vigilancia del mercado, mientras que la aplicación nacional del marco del Reglamento de Maquinaria de la UE rige las obligaciones de seguridad y cumplimiento para los equipos comercializados en el mercado alemán.

En el lado de la demanda, la financiación y la gobernanza del agua influyen fuertemente en la elección de equipos y en el momento de compra. La Tarea Conjunta para la Mejora de la Estructura Agrícola y la Protección Costera (GAK) proporciona un marco central en el que se puede apoyar la infraestructura de riego y protección contra heladas, y Renania del Norte-Westfalia aplica una Bewaesserungsrichtlinie específica que promueve los sistemas interempresariales de extracción, almacenamiento y suministro de agua. El énfasis político en la descarbonización también afecta a los equipos relacionados con el riego, con el BMLEH lanzando un programa de 72 millones de EUR a partir del 20 de mayo de 2026, que apoya la maquinaria agrícola móvil con propulsión eléctrica por batería o combustibles renovables, y la Estrategia Nacional del Agua del BMUV (2023) abordando explícitamente la gestión de la escasez de agua agrícola, reforzando el impulso hacia sistemas eficientes en el uso del agua y prácticas de extracción más estrictas en regiones con estrés hídrico.

Análisis de la cadena de valor

La cadena de valor abarca a los proveedores de componentes (bombas, filtración, válvulas, tuberías, emisores, sensores, controladores y módulos de comunicación), los OEM e integradores de sistemas de riego, y una densa capa descendente de redes de distribuidores, instaladores y socios de servicio que se encargan del diseño, el apoyo en permisos, la puesta en marcha y el mantenimiento. Las capas digitales (software, telemetría y apoyo a la decisión agronómica) se combinan cada vez más con el hardware, lo que eleva el papel de los proveedores de tecnología de agricultura de precisión y los socios de conectividad junto a los proveedores tradicionales de equipos de riego.

Los organismos sectoriales y las redes técnicas determinan cómo se estandarizan, demuestran y adoptan los productos. Organizaciones como VDMA, DLG, CEMA y las asociaciones alemanas de riego (por ejemplo, Fachverband Feldberegnung e. V.) conectan a fabricantes, reguladores y profesionales en materia de requisitos técnicos y cumplimiento. Los fabricantes nacionales como Huedig y Perrot ponen énfasis en sistemas móviles duraderos y en la facilidad de mantenimiento, mientras que los líderes multinacionales del riego amplían su alcance local a través de distribuidores e integradores de invernaderos. El riesgo de suministro se concentra en la electrónica para el control inteligente (controladores, sensores y comunicaciones), lo que puede alargar los plazos de entrega e impulsa a los OEM a calificar fuentes secundarias y mantener inventario de reserva, mientras que la complejidad de los permisos y las restricciones de derechos de agua elevan el papel de los consultores y las autoridades hídricas como garantes en la ejecución de los proyectos.

Panorama Competitivo

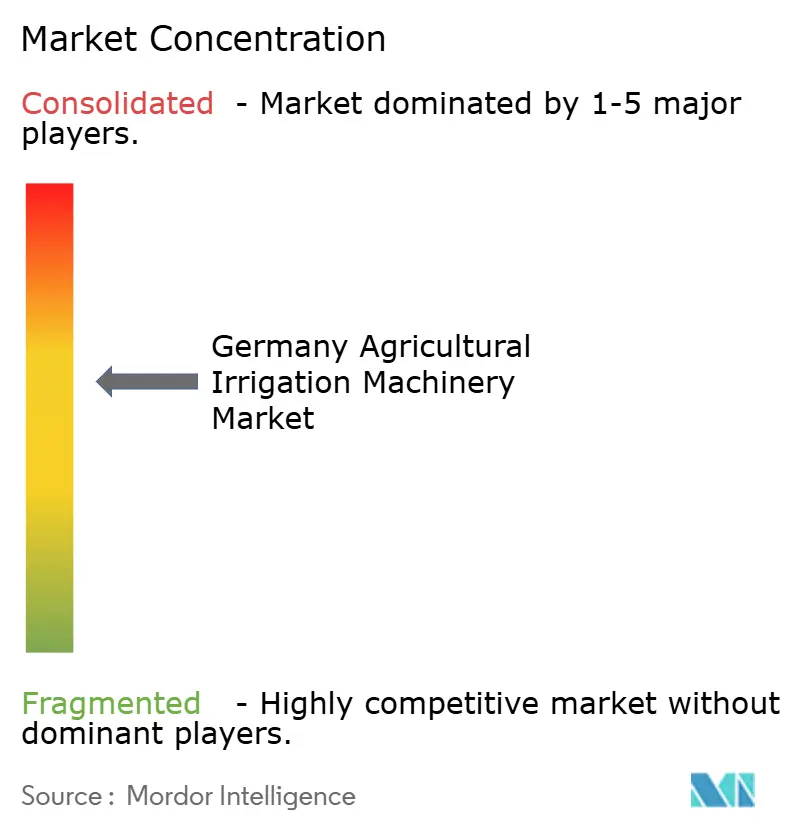

La concentración del mercado en el sector de maquinaria de riego agrícola de Alemania es moderada. Las cinco principales empresas, Netafim Limited (An Orbia Business), Valmont Industries, Inc., Lindsay Corporation, Rain Bird Corporation y The Toro Company, ostentan colectivamente la mayor participación de mercado en 2024. Esta concentración moderada se atribuye a la presencia de sólidos distribuidores regionales que ofrecen marcas de aspersores de nicho e integradores de invernaderos que especifican bombas europeas personalizadas. La estrategia de Netafim se centra en GrowSphere, un sistema operativo lanzado a finales de 2024, que genera ingresos a través de tarifas de suscripción y servicios, incluida la optimización agronómica y el mantenimiento predictivo.

Valmont Industries y Lindsay Corporation han integrado la telemática en sus ofertas, vinculando a los agricultores a planes de software plurianuales. La inversión del 49,9% de Lindsay en Pessl Instruments mejora su plataforma FieldNET al proporcionar un canal de sensores propietario, lo que reduce la latencia en la toma de decisiones y minimiza la pérdida de clientes. En marzo de 2024, Valmont se adhirió a la Asociación Europea de Riego para influir en los estándares futuros y ampliar su alcance en el mercado de piezas de recambio. Ambas empresas informan de ventas resilientes en la región EMEA, a pesar de un descenso en los volúmenes agregados de equipos, lo que indica un cambio en el enfoque de ingresos del hardware hacia los servicios.

Los nuevos participantes disruptivos están transformando el mercado. NORMA Group adquirió Teco Srl en diciembre de 2023 para acceder a la tecnología de microirrigación. En diciembre de 2024, Phytech se asoció con Rivulis y Netafim para integrar la detección del estrés de las plantas con la telemetría hidráulica, habilitando modelos predictivos que ajustan el riego antes de que aparezcan signos visibles de estrés en las plantas. Mientras tanto, John Deere está considerando abandonar su división de riego por goteo, un movimiento que podría liberar activos valiosos buscados por especialistas en invernaderos que apuntan a redes de distribución europeas más consolidadas. Los grandes proveedores están invirtiendo en la doble calificación de semiconductores para mitigar los riesgos asociados con las interrupciones geopolíticas. Los pequeños fabricantes alemanes enfrentan dificultades para financiar estrategias similares, lo que sugiere una posible consolidación del mercado en la próxima década.

Líderes de la Industria de Maquinaria de Riego Agrícola de Alemania

Netafim Limited (An Orbia Business)

Valmont Industries, Inc.

Rain Bird Corporation

Lindsay Corporation

The Toro Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad son las mejoras vinculadas al rendimiento que combinan hardware de ahorro de agua con medición auditable y automatización, alineándose con condiciones de subsidio que exigen cada vez más la transmisión de datos de uso del agua y el cumplimiento digital. Los programas del marco GAK y los esquemas a nivel estatal (incluida la Bewaesserungsrichtlinie de Renania del Norte-Westfalia para sistemas interempresariales) crean espacio para paquetes llave en mano que integran riego por goteo, filtración, fertirrigación, telemetría y medición certificada, particularmente para operadores de invernaderos y hortalizas que gestionan sistemas de alta utilización y compran contratos de servicio multianuales.

La interoperabilidad digital y el apoyo a la decisión regional también amplían el crecimiento más allá de los ciclos de sustitución de hardware. Las iniciativas públicas y semipúblicas apuntan a canalizaciones de desarrollo activas, como el lanzamiento en abril de 2025 por parte de ALB Bayern de un nuevo módulo para su aplicación de riego que integra sensores de precipitación y contadores de agua digitales, y el perfil de proyecto de marzo de 2025 de BLE para KIBrain, una plataforma regional asistida por IA diseñada para conectar clústeres de sensores en el riego de campo. La reutilización de agua es un área de aplicación emergente referida por las autoridades hídricas alemanas, y a medida que se endurecen las restricciones de extracción en cuencas específicas, los proveedores capaces de diseñar sistemas para fuentes mixtas (incluidas las aguas residuales municipales tratadas donde esté permitido), el monitoreo de salinidad y el lavado automatizado tienen una vía de diferenciación más clara en regiones costeras y propensas a la sequía.

Novedades recientes del sector

- Febrero de 2026: Orbia Netafim presentó su gama de productos Dosing 5G, añadiendo capacidades de dosificación automatizada con IA en productos como FertiKit 5G, FertiOne 5G, NetaJet 5G y NetaFlex 5G. El lanzamiento refuerza el cambio en Alemania hacia plataformas de fertirrigación gestionadas por controladores que reducen la mano de obra mientras cumplen con las expectativas impulsadas por subsidios de aplicación trazable de agua y nutrientes.

- Enero de 2025: Valmont Industries (Valley Irrigation) lanzó AgSense 365, consolidando AgSense, Valley 365, PrecisionKing y PivoTrac en una única plataforma de gestión de riego. Una capa de aplicación unificada admite flotas multimarca comunes en los canales de distribuidores alemanes y fortalece los ingresos recurrentes de software y conectividad junto con la venta de equipos.

- Noviembre de 2024: Netafim y Bayer ampliaron su colaboración estratégica para ofrecer soluciones de agricultura digital a productores de frutas y hortalizas, simplificando la recopilación de datos primarios y permitiendo recomendaciones personalizadas. La asociación apoya una integración más profunda entre los sistemas operativos de riego y los flujos de trabajo agronómicos, favoreciendo la adopción de controladores conectados e instalaciones de goteo listas para sensores en cultivos protegidos y especializados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de ventas de la maquinaria de riego agrícola en Alemania, incluidos los equipos y los componentes clave del sistema utilizados para suministrar agua a los cultivos mediante métodos de riego en campo.

Exclusiones del alcance: Se excluyen los proyectos de infraestructura hídrica más amplios y los usos de riego no agrícolas (como paisajismo y césped deportivo), salvo que se vendan e instalen explícitamente para operaciones agrícolas.

Descripción general de la segmentación

- Por Tipo de Riego

- Riego por Aspersión

- Unidad de Bombeo

- Tuberías

- Acoplador

- Cabezales de Spray / Aspersión

- Otros Componentes

- Riego por Goteo

- Válvulas

- Preventores de Reflujo

- Reguladores de Presión

- Accesorios y Complementos

- Filtros

- Emisores

- Línea Principal

- Sublínea Principal

- Otros Componentes

- Riego por Aspersión

- Por Tipo de Cultivo

- Cultivos de Campo

- Frutas y Viñedos

- Verduras y Cultivos Protegidos

- Césped y Plantas Ornamentales

- Por Fuente de Energía

- Eléctrica

- Diésel

- Solar

- Por Nivel de Automatización

- Manual

- Semiautomático

- Totalmente Automático / Inteligente

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto alemán y crear puntos de referencia medibles para el modelo. Revisamos estadísticas públicas de agricultura y uso del agua, y luego las vinculamos con indicadores de superficie irrigada, combinación de cultivos y adopción de equipos en las explotaciones agrícolas.

Las entradas comunes provinieron de fuentes como la Oficina Federal de Estadística de Alemania (Destatis), la Agencia Federal de Medio Ambiente de Alemania (UBA), Eurostat, FAOSTAT y las estadísticas comerciales aduaneras de UN Comtrade. También utilizamos revistas académicas de agronomía e ingeniería del riego, además de informes anuales de empresas, presentaciones a inversores, catálogos de productos, sitios web de asociaciones y cobertura de prensa creíble. Cuando la divulgación de información era limitada, utilizamos una base de datos de suscripción de pago para datos financieros de empresas, seguimiento de noticias y verificación de patentes. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas primarias para traducir los indicadores documentales en comportamientos realistas de compra y sustitución para las explotaciones alemanas. Hablamos con una combinación de proveedores de equipos de riego, distribuidores e instaladores, gerentes agrícolas y asesores de cultivos para verificar los niveles de adopción, las configuraciones típicas de los sistemas y la lógica de precios según el tipo de riego y la fuente de energía.

Debido a que el mercado es específico de cada país, equilibramos el alcance entre los principales estados productores y tipos de explotaciones, lo que ayudó a cerrar las brechas en los datos públicos (por ejemplo, la agrupación y el descuento de componentes) antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | CXOs: 12% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 15% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que las hectáreas irrigadas y los patrones de cultivo en Alemania se tradujeron en un conjunto de demanda para sistemas de goteo y aspersión, que luego se filtró según los ciclos de adopción y sustitución. El conjunto de demanda total se sometió a pruebas de estrés mediante comprobaciones selectivas de abajo hacia arriba, incluidas cotizaciones muestreadas de sistemas, verificaciones de rendimiento de instaladores y una vista de precio por hectárea para configuraciones comunes.

Las entradas clave del modelo incluyeron las tendencias de superficie irrigada, la distribución del tamaño de las explotaciones, la división entre cultivos de campo y cultivo protegido, la combinación de goteo frente a aspersión, las preferencias de fuente de energía (eléctrica, diésel, solar) y la proporción de control manual frente a automatizado. La fijación de precios se gestionó mediante un enfoque de paquete de componentes, por ejemplo bombas, filtros, emisores, accesorios y cabezales, para que el mismo sistema no se contara dos veces cuando se vendía como paquete.

Las previsiones se elaboraron mediante análisis de escenarios respaldado por un suavizado simple de series temporales para indicadores estables, y luego se ajustaron en función de la retroalimentación primaria sobre la influencia de los subsidios, las prioridades de gestión del agua y las mejoras tecnológicas previstas. Cuando los datos de abajo hacia arriba eran escasos para un componente de nicho, utilizamos participaciones de paquete validadas y tasas de sustitución conservadoras, y luego volvimos a verificar el resultado con el conjunto de demanda total.

Validación de datos y ciclo de actualización

Los resultados se triangularon a través de múltiples comprobaciones, incluidas las señales de superficie irrigada, los patrones de importación de componentes de riego y el gasto implícito por hectárea irrigada en Alemania. Cualquier variación grande se investigó, y los supuestos se revisaron mediante llamadas de seguimiento cuando los datos de precios, adopción o sustitución no coincidían entre las fuentes.

Antes de la aprobación final, el modelo y el informe pasaron por una revisión de analistas de varios pasos para mantener la lógica de cálculo, las unidades y el manejo de divisas de manera coherente. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente disponible.

Tamaño del mercado alemán de maquinaria de riego agrícola de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la maquinaria de riego en Alemania a menudo no coinciden porque los límites no se establecen de la misma manera, incluso cuando los títulos suenan similares. Las mayores diferencias suelen provenir de si el alcance es solo el riego agrícola, o si también incluye el riego no relacionado con cultivos, infraestructura hídrica más amplia, o automatización y controles adyacentes vendidos fuera de los canales típicos de maquinaria agrícola.

Al hacer seguimiento de las hectáreas vinculadas a la demanda, el momento de sustitución y precios realistas de paquetes de sistemas, Mordor Intelligence se mantiene centrada en la maquinaria de riego agrícola vendida para uso agrícola en Alemania. Esto reduce la inflación proveniente de aplicaciones no agrícolas y ayuda a evitar el doble conteo de hardware de control independiente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 85,80 M USD (2025) | |

| Consultora global A | 7,56 mil millones USD (2024) | El alcance parece cubrir un universo de maquinaria de riego mucho más amplio, incluyendo aplicaciones de cultivos y no relacionadas con cultivos. Eso puede incorporar la demanda de paisajismo y césped que no forma parte de las compras de equipos de riego agrícola. |

| Editorial sectorial B | 365,01 M USD (2025) | Esta estimación es más cercana en cuanto a temática, pero aún parece incluir múltiples usos finales (como deportivo, ornamental e industrial). Puede tratar los pivotes y paquetes de equipos más amplios como plenamente comparables a las ventas de sistemas exclusivamente agrícolas. |

En los tres valores, la dispersión se explica principalmente por los límites de alcance y cómo se tratan los usos finales. Nuestro enfoque mantiene el mercado vinculado al comportamiento de compra de riego agrícola en Alemania, con precios a nivel de paquete y verificaciones de adopción fáciles de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de maquinaria de riego agrícola de Alemania en 2026?

Está valorado en 91,91 millones de USD y se proyecta que aumente a 129,62 millones de USD para 2031.

¿Qué tecnología de riego domina actualmente las explotaciones agrícolas alemanas?

Los sistemas de goteo lideran con una participación del 54,12% y disfrutan del crecimiento a largo plazo más rápido debido a las preferencias de subvención y el rendimiento de ahorro de agua.

¿Por qué los agricultores alemanes están migrando hacia bombas de energía solar?

Las tarifas eléctricas industriales superan los 20 céntimos por kilovatio-hora, por lo que los sistemas solares ofrecen un período de amortización de tres años y cumplen los requisitos para la amortización acelerada.

¿Qué estados muestran el mayor potencial para nuevas inversiones en riego?

Baja Sajonia para cultivos de campo, Renania del Norte-Westfalia y Baviera para invernaderos, y Mecklemburgo-Pomerania Occidental para instalaciones de goteo resistentes a la salinidad.

Última actualización de la página el: