Tamaño y Participación del Mercado de Aceites de Motor Automotores de Colombia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

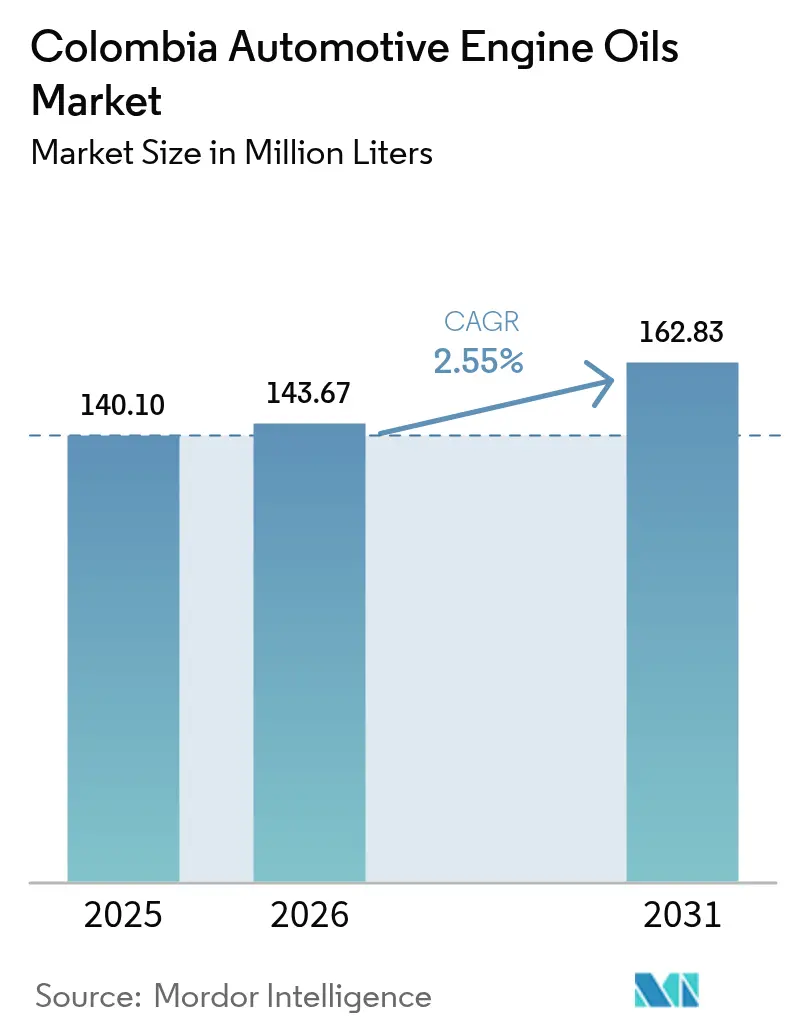

| Tamaño del mercado en el año base (2025) | 140.10 Millones de litros |

| Volumen del Mercado (2026) | 143.67 Millones de litros |

| Volumen del Mercado (2031) | 162.83 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.55% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotores de Colombia por Mordor Intelligence

El tamaño del Mercado de Aceites de Motor Automotores de Colombia fue valorado en 140,10 millones de litros en 2025 y se estima que crecerá desde 143,67 millones de litros en 2026 hasta alcanzar 162,83 millones de litros en 2031, a una CAGR del 2,55% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento está configurada por el auge de la movilidad centrada en motocicletas, la electrificación gradual de las flotas comerciales y la depreciación del peso que prolonga los ciclos de reemplazo de vehículos y sostiene el consumo de lubricantes[1]Ministerio de Transporte, "Colombia firma la Declaración de Vehículos de Cero Emisiones (ZEV)," mintransporte.gov.co. Los patrones de demanda divergen entre el aceite de motor para automóviles de pasajeros, el aceite de motor para uso pesado y el aceite de motor para motocicletas, con registros de motocicletas que aumentaron un 35,32% interanual en octubre de 2024. Las preferencias de base de aceite siguen inclinadas hacia las formulaciones minerales, incluso cuando los fabricantes de equipos originales especifican sintéticos de baja viscosidad para ganancias de eficiencia de combustible. La actividad de consolidación, ejemplificada por la adquisición por parte de Saudi Aramco de la red colombiana de Primax por USD 3.500 millones, intensifica las presiones competitivas y subraya la importancia del alcance de distribución.

Conclusiones Clave del Informe

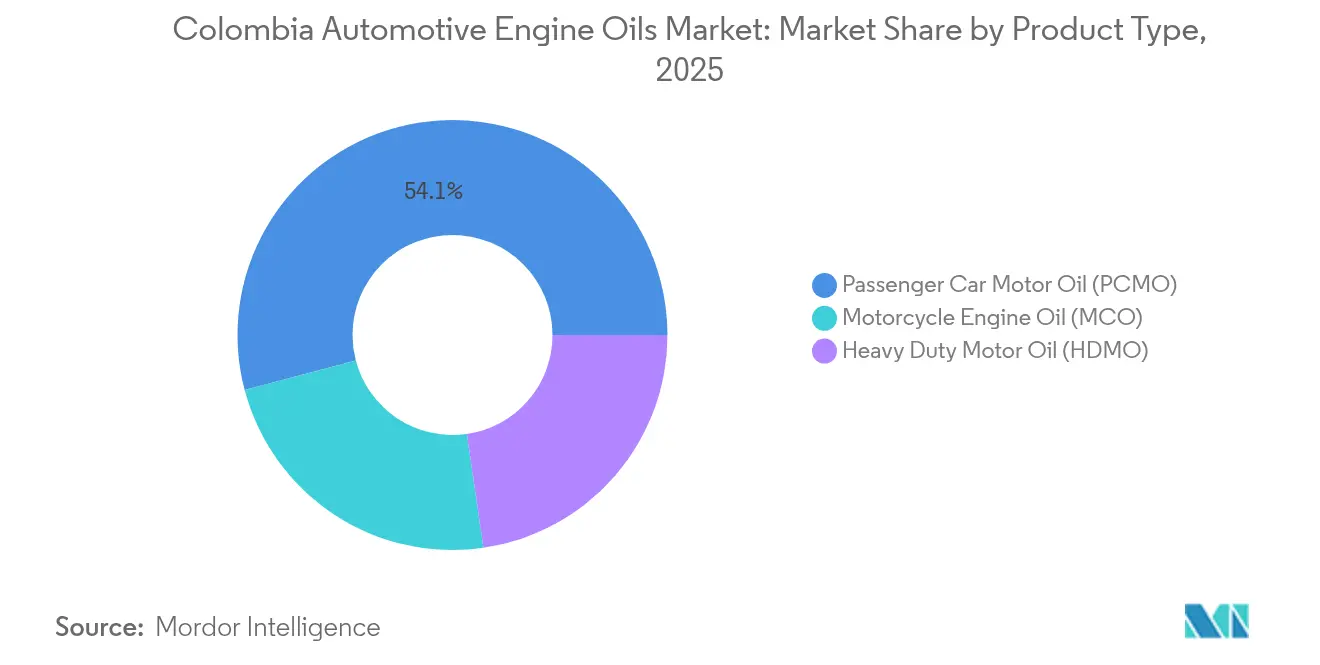

- Por tipo de producto, el aceite de motor para automóviles de pasajeros representó el 54,12% de la participación del mercado de aceites de motor automotores de Colombia en 2025, mientras que se prevé que el aceite de motor para motocicletas se expanda a una CAGR del 2,74% hasta 2031.

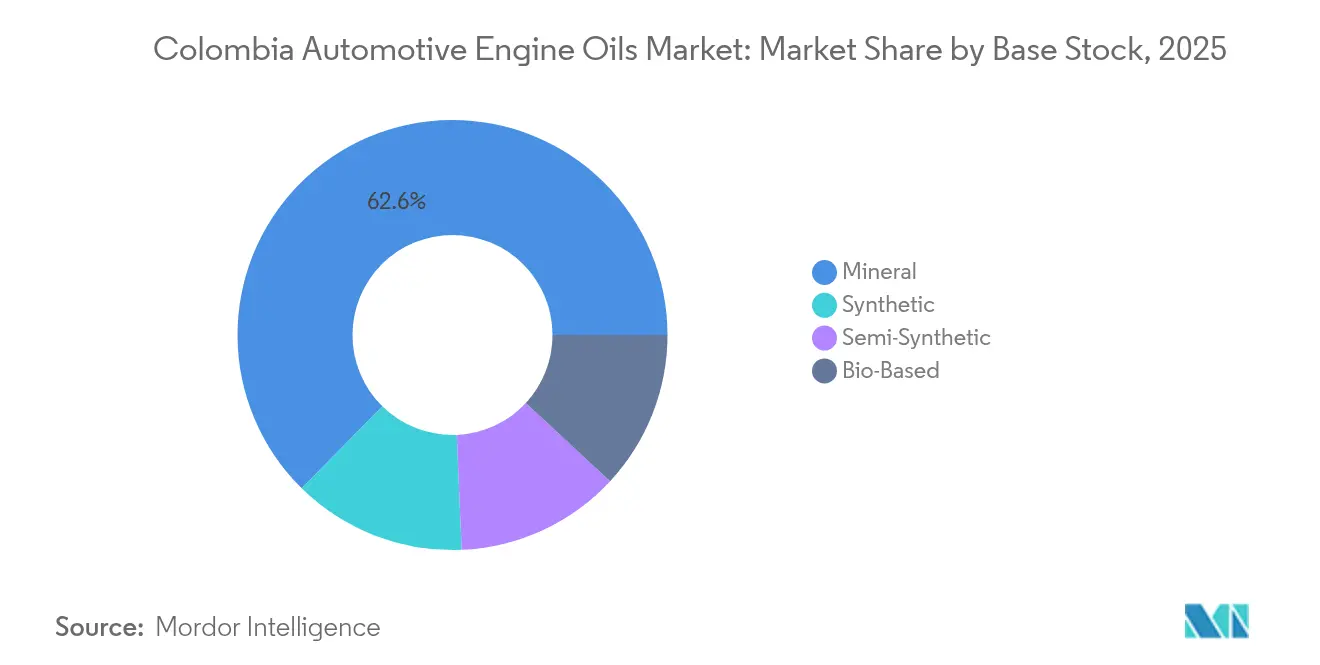

- Por base de aceite, las formulaciones minerales representaron el 62,63% del tamaño del mercado de aceites de motor automotores de Colombia en 2025; se proyecta que las variantes sintéticas crezcan a una CAGR del 2,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceites de Motor Automotores de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de la movilidad centrada en motocicletas | +0.80% | Corredores de Bogotá, Medellín y Cali | Mediano plazo (2-4 años) |

| Parque envejecido de automóviles de pasajeros y camionetas livianas | +0.60% | A nivel nacional; mayor en ciudades secundarias | Largo plazo (≥4 años) |

| Expansión de cadenas de cambio rápido de aceite y comercio minorista | +0.40% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Reorientación de los fabricantes de equipos originales hacia sintéticos de baja viscosidad | +0.30% | A nivel nacional | Largo plazo (≥4 años) |

| El ensamblaje local de SUV y camionetas aumenta los volúmenes de cárter | +0.20% | Centros de manufactura: regiones de Bogotá y Medellín | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Movilidad Centrada en Motocicletas

Los registros de motocicletas aumentaron un 16,71% interanual hasta 658.637 unidades a octubre de 2024, subrayando un cambio estructural hacia la movilidad en dos ruedas en ciudades congestionadas. La expansión del parque instalado amplifica la demanda de aceites de motor para motocicletas, dado que los intervalos de servicio oscilan entre 3.000 y 4.000 km para grados minerales y hasta 10.000 km para sintéticos en condiciones colombianas. Los operadores de cambio rápido de aceite se orientan hacia este segmento de mantenimiento de alta frecuencia, lo que lleva a los comercializadores de lubricantes a adaptar tamaños de envase y paquetes de aditivos para el rendimiento con embrague en baño de aceite. El ralentí prolongado en tráfico intenso acelera la degradación térmica, elevando aún más la frecuencia de cambio. Como resultado, el mercado de aceites de motor automotores de Colombia experimenta un incremento de volumen que compensa el crecimiento más lento de automóviles de pasajeros.

Parque Envejecido de Automóviles de Pasajeros y Camionetas Livianas

La depreciación del peso y el inventario limitado inflan los precios de los vehículos nuevos, lo que lleva a los consumidores a conservar sus automóviles por más tiempo y a elevar la frecuencia de cambio de aceite respecto a las recomendaciones de fábrica. Los vehículos con más de 10 años dominan en las ciudades secundarias, donde la sensibilidad al costo promueve aceites minerales o semisintéticos. Los grados de aceite de motor para automóviles de pasajeros de alta viscosidad siguen siendo prevalentes porque los motores más antiguos tienen holguras más amplias y tasas de consumo más altas. Los proveedores de servicios aprovechan el parque envejecido ofreciendo promociones combinadas de aceite y filtro para capturar negocios recurrentes. Este comportamiento preserva el volumen base incluso cuando la penetración de sintéticos aumenta en las flotas urbanas premium, reforzando la resiliencia del mercado de aceites de motor automotores de Colombia.

Expansión de Cadenas de Cambio Rápido de Aceite y Comercio Minorista

Minoristas como Terpel planean 60 nuevos puntos de venta, mientras que Coéxito despliega bahías Energiteca que integran la venta de combustible con servicios de cambio rápido de aceite. El modelo estandarizado reduce los tiempos de servicio y eleva la credibilidad del producto a través de la visibilidad de la marca. Los consumidores urbanos valoran la comodidad, fomentando visitas recurrentes que aumentan el rendimiento y el consumo de lubricantes. Los formatos de franquicia como Grease Monkey aprovechan los flujos de tráfico establecidos, permitiendo eficiencias de escala en la gestión de inventarios. Las alianzas de distribución se vuelven decisivas a medida que las cadenas exigen existencias aseguradas y productos aprobados por los fabricantes de equipos originales, profundizando las ventajas competitivas para los proveedores con logística sólida. Estos factores sostienen los volúmenes anuales en el mercado de aceites de motor automotores de Colombia.

Reorientación de los Fabricantes de Equipos Originales hacia Sintéticos de Baja Viscosidad

Los mandatos globales de emisiones y eficiencia de combustible impulsan a los fabricantes de automóviles a recomendar grados 0W-20 o incluso 0W-16 para modelos de importación. La transición del 15W-40 al 10W-30 ofrece ahorros de combustible cercanos al 1% y respalda intervalos de drenaje extendidos de 7.000 a 10.000 km, compensando parcialmente el mayor costo del producto. Los altos precios minoristas restringen la adopción a compradores sensibles a la garantía y operadores de flotas con métricas de costo total de propiedad; sin embargo, la penetración gradual mejora la combinación de rentabilidad. Los mezcladores responden con híbridos semisintéticos para reducir las brechas de costo. A medida que los fabricantes de equipos originales alinean las especificaciones colombianas con las plataformas globales, la participación de los sintéticos sube gradualmente, enriqueciendo el conjunto de valor del mercado de aceites de motor automotores de Colombia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Programas de electrificación de taxis y autobuses | -0.30% | Bogotá, Medellín | Mediano plazo (2-4 años) |

| Volatilidad del precio del aceite base | -0.20% | Nacional | Corto plazo (≤2 años) |

| Cultura de reutilización informal / drenaje extendido | -0.10% | Mercados rurales y urbanos secundarios | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Electrificación de Taxis y Autobuses

Los proyectos piloto de taxis eléctricos en Bogotá y Medellín revelan costos anuales de mantenimiento de USD 97 para trenes motrices eléctricos de batería frente a USD 588–619 para los equivalentes de combustión interna, lo que acelera la adopción en flotas de alta utilización. Las directrices de adquisición del sector público favorecen los autobuses de cero emisiones, erosionando los volúmenes de aceite de motor para uso pesado en el mercado de aceites de motor automotores de Colombia. No obstante, las brechas de infraestructura y los costos de adquisición moderan el cambio, garantizando una mezcla prolongada de vehículos de combustión interna y eléctricos. Los comercializadores de lubricantes exploran fluidos de gestión térmica para vehículos eléctricos con el fin de compensar la pérdida de volumen. Los programas de capacitación para flotas mixtas crean oportunidades de venta cruzada durante el período de transición.

Volatilidad del Precio del Aceite Base

Los aceites base importados exponen a los mezcladores locales a las fluctuaciones del precio del crudo y al riesgo cambiario, con el Brent proyectado cerca de USD 73 por barril hasta 2026[2]Banco Mundial, "Perspectivas de los Mercados de Materias Primas," worldbank.org. Los actores de pequeña escala enfrentan compresión de márgenes cuando la depreciación del peso eleva los costos de insumos más rápido que los precios minoristas. Los distribuidores ajustan los ciclos de inventario para cubrir la exposición, pero los cambios abruptos de precios pueden llevar a los consumidores a diferir el mantenimiento, afectando brevemente el volumen en el mercado de aceites de motor automotores de Colombia. La diversificación de fuentes desde la Costa del Golfo de EE. UU. y las refinerías del Caribe suaviza las interrupciones en un solo punto. Las empresas más grandes capitalizan la volatilidad mediante estrategias de compra anticipada, reforzando la jerarquía competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Resiliencia de la Demanda en el Aceite de Motor para Automóviles de Pasajeros en Medio del Rápido Aumento del Aceite de Motor para Motocicletas

El Aceite de Motor para Automóviles de Pasajeros representó el 54,12% de la participación del mercado de aceites de motor automotores de Colombia en 2025, reflejando el consolidado parque de vehículos ligeros de 6,9 millones de unidades. La conducción urbana rutinaria en rutas congestionadas acelera la oxidación del aceite, lo que lleva a intervalos de cambio de 6 meses a pesar de las recomendaciones de los fabricantes de equipos originales sobre drenajes extendidos. Los grados minerales 10W-30 y 15W-40 dominan para vehículos de más de 8 años, mientras que los sintéticos 5W-30 aumentan en importaciones de modelos recientes. El Aceite de Motor para Motocicletas avanza a una CAGR del 2,74% hasta 2031, respaldado por una adopción sostenida en dos ruedas que multiplica los eventos de cambio de aceite. Las motocicletas promedian 8.000 km anuales y requieren formulaciones compatibles con embragues en baño de aceite y motores refrigerados por aire. El Aceite de Motor para Uso Pesado se mantiene estable a medida que la actividad de carga crece en torno a los centros logísticos, aunque enfrenta un desplazamiento gradual por la electrificación de los autobuses urbanos. En conjunto, estas fuerzas preservan una demanda diversificada dentro del mercado de aceites de motor automotores de Colombia y crean oportunidades específicas por canal para ofertas de servicios combinados.

La ampliación del espectro de viscosidad dentro del aceite de motor para automóviles de pasajeros ilustra la divergencia entre fabricantes de equipos originales: los motores de gasolina con inyección directa turboalimentados prefieren sintéticos 0W-20 para el control de depósitos en los pistones, mientras que los motores heredados persisten con monogrados 20W-50 en regiones sensibles al presupuesto. El tamaño del mercado de aceites de motor automotores de Colombia para aceite de motor para automóviles de pasajeros se prevé que aumente modestamente, impulsado por las promociones en el mercado de reposición en cadenas de cambio rápido de aceite. El aceite de motor para motocicletas gana participación a través de paquetes en sobres adaptados para los desplazamientos diarios. Las formulaciones avanzadas de aditivos que gestionan el lodo durante los ciclos repetitivos de arranque en frío reciben una atención creciente. La interacción entre la sensibilidad al precio y las expectativas de rendimiento orienta la estratificación de productos, garantizando subsegmentos superpuestos de aceite mineral, semisintético y sintético que atienden a distintos grupos de consumidores en áreas urbanas y periurbanas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Base de Aceite: La Mayoría Mineral se Mantiene mientras los Sintéticos Fortalecen la Combinación de Valor

Los aceites minerales retuvieron una participación del 62,63% del tamaño del mercado de aceites de motor automotores de Colombia en 2025, lo que es un testimonio de la asequibilidad en un entorno sensible al precio. Las mezclas semisintéticas unen el costo y el rendimiento, captando actualizaciones incrementales de consumidores influenciados por los respaldos de los fabricantes de equipos originales pero limitados por sus presupuestos. Los sintéticos completos, que se expanden a una CAGR del 2,86%, atienden a vehículos bajo garantía y flotas que buscan intervalos de drenaje más largos que reduzcan el tiempo de inactividad. La Resolución 2238 de 2023 establece objetivos de recolección de aceite usado que favorecen las formulaciones duraderas, acelerando indirectamente la adopción de sintéticos a través de los beneficios del costo del ciclo de vida. Las bases de aceite de origen biológico siguen siendo experimentales pero despiertan interés en las flotas corporativas orientadas a la sostenibilidad.

Las primas de costo, que a menudo alcanzan el triple del precio de referencia mineral, mantienen la penetración de sintéticos por debajo del 30% en los mercados rurales y secundarios. Sin embargo, los paquetes de servicio combinados en talleres de cadena reducen la percepción de la brecha de precios al amortizar el costo del aceite en menús de mantenimiento más amplios. El mercado de aceites de motor automotores de Colombia integra importaciones de grupo II+ y grupo III para formular multigrados de baja volatilidad, mejorando la estabilidad a la oxidación en las provincias costeras de alto calor ambiental. Las alianzas estratégicas con proveedores de aditivos aceleran las actualizaciones API SQ, posicionando a los mezcladores para los próximos ciclos de especificación. A lo largo del horizonte de pronóstico, el dominio mineral se erosiona gradualmente, aunque continúa proporcionando volumen fundacional, garantizando un crecimiento equilibrado en todo el espectro de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las tres principales metrópolis de Colombia —Bogotá, Medellín y Cali— representan más de la mitad del consumo nacional, debido a que la alta densidad vehicular, la frecuencia de los trayectos cortos y la altitud inducen un envejecimiento acelerado del aceite. Los sintéticos premium alcanzan una penetración de dos dígitos en estos mercados gracias a las cadenas de servicio franquiciadas que educan a los consumidores sobre los drenajes extendidos. La congestión del tráfico conduce a velocidades de conducción promedio inferiores a 25 km por hora, amplificando el ralentí y el estrés térmico que acortan la vida útil del aceite y aumentan la frecuencia de compra.

Las ciudades secundarias como Barranquilla, Bucaramanga y Pereira exhiben dinámicas diferentes, donde el mercado de aceites de motor automotores de Colombia mantiene el predominio mineral. Aquí, los períodos prolongados de posesión de vehículos y las redes de talleres informales cultivan la demanda de formulaciones orientadas al presupuesto que se venden en tambores a granel o envases de cinco litros. La distribución depende de mayoristas regionales capaces de navegar por las vías montañosas que inflan los costos de transporte. Los proveedores con depósitos localizados superan a los rivales dependientes de importaciones durante los períodos pico de cosecha, cuando la congestión vial intensifica los desafíos de la última milla para los lubricantes.

La franja costera del Caribe experimenta temperaturas ambientales promedio superiores a 30 °C, lo que hace que el control de la volatilidad y la estabilidad a la oxidación sean parámetros de formulación críticos. Mientras tanto, las tierras altas andinas imponen el estrés relacionado con la altitud que requiere una detergencia optimizada para contrarrestar la combustión incompleta. Las regulaciones nacionales sobre la recuperación de aceite usado, la fijación de precios del carbono bajo el PNCTE y los objetivos de adopción de vehículos eléctricos convergen en todas las regiones, lo que lleva a los mezcladores a promover soluciones de economía circular que refuerzan el valor de la marca. Colectivamente, estas variaciones geográficas garantizan perfiles de demanda matizados que preservan el equilibrio dentro del mercado de aceites de motor automotores de Colombia.

Panorama Competitivo

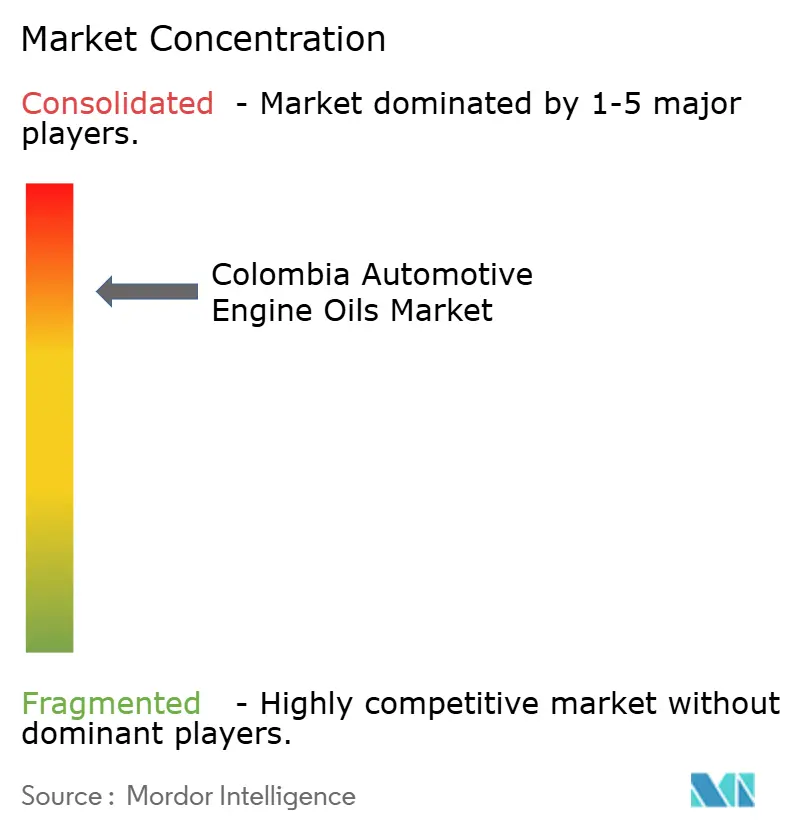

El mercado de aceites de motor automotores de Colombia está consolidado, con Terpel aprovechando su red de abastecimiento de combustible para dominar la distribución de aceites envasados y comandar la visibilidad en estantes en más de 2.400 estaciones de servicio. La adquisición de las 914 estaciones de Primax por parte de Saudi Aramco extiende la integración vertical e introduce un nuevo participante global equipado con aceites base propietarios, intensificando la dinámica de negociación a lo largo de la cadena de suministro. Los grandes operadores internacionales —Shell, ExxonMobil y Chevron— mantienen el valor de marca a través de aprobaciones de fabricantes de equipos originales y capacitación técnica, al tiempo que se asocian con embotelladores locales para mitigar el riesgo logístico.

Las empresas nacionales como Coéxito, Biomax y Petromil se diferencian a través de una distribución regional ágil y un marketing culturalmente orientado. La expansión de la empresa conjunta de Fuchs hacia el Perú vecino señala ambiciones de sinergia andina, presagiando una competencia transfronteriza en Colombia. La innovación de productos se acelera en torno a paquetes de aditivos bajos en SAPs y líneas de fluidos térmicos para vehículos eléctricos, áreas donde ser pionero confiere ventajas de recomendación por parte de los fabricantes de equipos originales. Los gastos de marketing se orientan hacia los canales digitales que resuenan con los propietarios más jóvenes de motocicletas.

Las alianzas de distribución con cadenas de cambio rápido de aceite se vuelven fundamentales porque los protocolos de servicio estandarizados favorecen los contratos de suministro de una sola marca. Los proveedores que ofrecen soporte técnico integral, programas de recolección de aceite usado y capacitación relacionada con lubricantes obtienen acceso preferencial. Si bien la sensibilidad al precio persiste, el aumento de la adopción de sintéticos eleva el ingreso promedio por litro, enriqueciendo los márgenes. Estos vectores configuran colectivamente un mercado de aceites de motor automotores de Colombia dinámico pero ordenado que recompensa la escala, la perspicacia técnica y la profundidad de la red.

Líderes de la Industria de Aceites de Motor Automotores de Colombia

BP p.l.c.

Chevron Corporation

Shell plc

Terpel

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: A partir del 31 de mayo de 2025, el estándar API SQ del Instituto Americano del Petróleo entró en vigor. LIQUI MOLY ha actualizado varios productos de sus series Special Tec AA y Molygen New Generation. Estos aceites de motor, principalmente diseñados para vehículos americanos y asiáticos, ahora cumplen con los últimos requisitos del API SQ.

- Abril de 2024: Shell Lubricants ha presentado tres nuevos productos bajo su marca insignia Shell Helix Ultra, orientados a estándares industriales mejorados y especificaciones de fabricantes de equipos originales (OEM), permitiendo a los clientes aprovechar un mayor rendimiento del motor.

Alcance del Informe del Mercado de Aceites de Motor Automotores de Colombia

| Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De base biológica |

| Por Tipo de Producto | Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base de Aceite | Mineral | |

| Sintético | ||

| Semisintético | ||

| De base biológica | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de aceites de motor automotores de Colombia en 2026?

Alcanzó 143,67 millones de litros en 2026 y se proyecta que crezca a una CAGR del 2,55% hasta 2031.

¿Qué segmento de producto lidera la demanda de lubricantes en Colombia?

El Aceite de Motor para Automóviles de Pasajeros mantuvo el liderazgo con una participación del 54,12% en 2025, impulsado por la considerable flota de vehículos ligeros.

¿Cuál es el segmento de más rápido crecimiento en el país?

Se prevé que el Aceite de Motor para Motocicletas se expanda a una CAGR del 2,74% hasta 2031, reflejando la adopción sostenida en dos ruedas.

¿Cómo están posicionados los aceites minerales y sintéticos?

Los aceites minerales aún dominan con el 62,63%, pero los sintéticos crecen un 2,86% anualmente debido a los requisitos de eficiencia de combustible de los fabricantes de equipos originales.

¿Qué regiones consumen más aceite de motor?

Bogotá, Medellín y Cali representan la mayor parte de la demanda debido al tráfico denso y los ciclos frecuentes de mantenimiento.

¿Cómo afecta la electrificación a las ventas de lubricantes?

La electrificación de taxis y autobuses reduce los volúmenes para uso pesado, pero el impacto general sigue siendo moderado dado que la penetración del parque de vehículos eléctricos aún es baja.

Última actualización de la página el: