Tamaño y Participación del Mercado de Empaques Flexibles del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

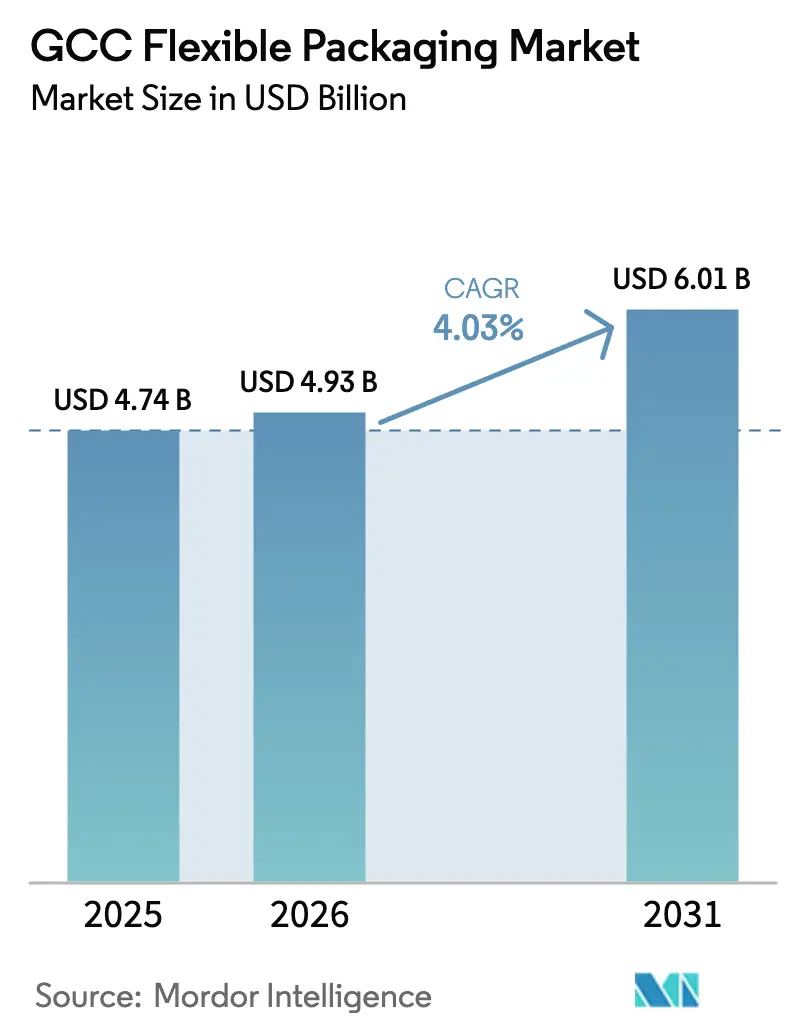

| Tamaño del mercado en el año base (2025) | 4.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

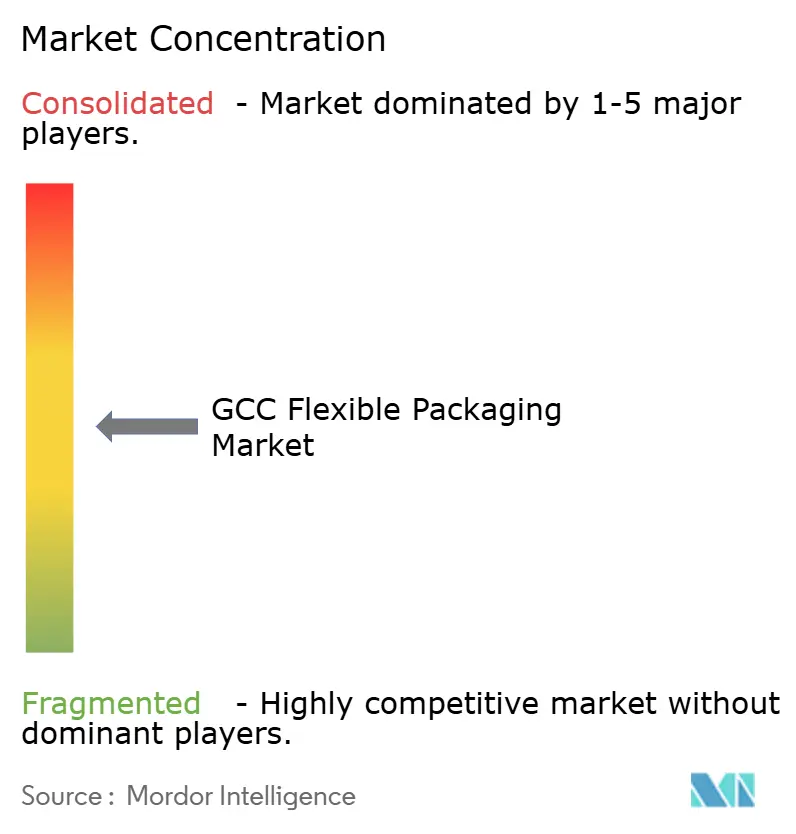

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Flexibles del CCG por Mordor Intelligence

El tamaño del mercado de empaques flexibles del CCG fue valorado en USD 4.740 millones en 2025 y se estima que crecerá desde USD 4.930 millones en 2026 hasta alcanzar USD 6.010 millones en 2031, a una CAGR del 4,03% durante el período de pronóstico (2026-2031). Las perspectivas están respaldadas por inversiones récord en logística, una rápida diversificación industrial y una demanda sostenida de bienes de consumo, que en conjunto sostienen un ciclo de demanda favorable para los formatos flexibles. El compromiso de USD 106.600 millones de Arabia Saudita en corredores de carga, combinado con el posicionamiento de los Emiratos Árabes Unidos como centro de manufactura y reexportación, garantiza un caudal constante para los convertidores a medida que las marcas localizan sus cadenas de suministro para reducir los tiempos de entrega.[1]A.P. Møller-Mærsk, "Paso libre para Oriente Medio: la ambiciosa apuesta de los Emiratos Árabes Unidos y Arabia Saudita por convertirse en centros logísticos integrados a escala global," maersk.com Los propietarios de marcas priorizan el rendimiento de barrera rentable, los cambios ágiles de diseño gráfico y los menores pesos de envío, ventajas que mantienen los formatos flexibles en el centro de las estrategias de adquisición de empaques. Las políticas gubernamentales paralelas de economía circular impulsan cambios incrementales hacia sustratos reciclables, incluso mientras el acceso a materia prima petroquímica mantiene la economía de la resina virgen altamente competitiva. La intensidad competitiva aumenta a medida que los convertidores globales establecen plantas regionales, lo que estimula actualizaciones tecnológicas e inversiones en sostenibilidad entre los proveedores locales consolidados.

Conclusiones Clave del Informe

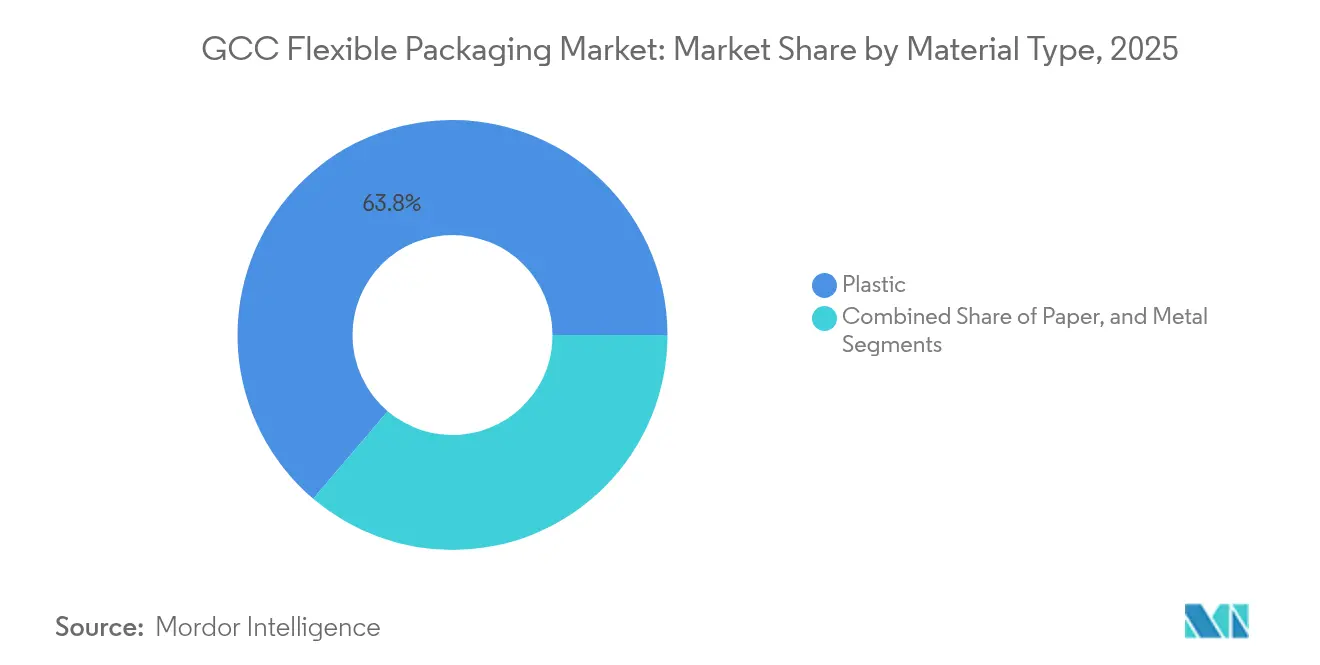

- Por tipo de material, el plástico capturó el 63,78% de la participación del mercado de empaques flexibles del CCG en 2025.

- Por tipo de producto, el tamaño del mercado de empaques flexibles del CCG para el segmento de sobres y sticks está proyectado para crecer a una CAGR del 5,22% entre 2026 y 2031.

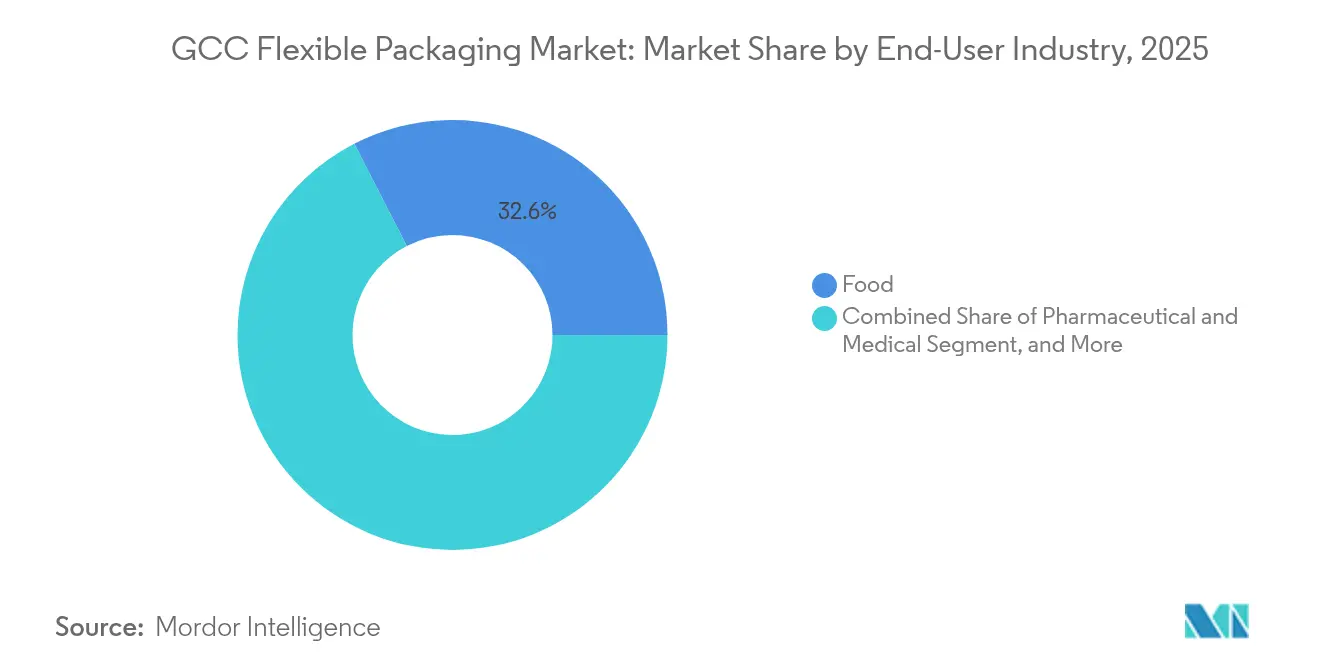

- Por industria de usuario final, las aplicaciones alimentarias capturaron el 32,55% de la participación del mercado de empaques flexibles del CCG en 2025.

- Por tecnología de impresión, el tamaño del mercado de empaques flexibles del CCG para el segmento de impresión digital está proyectado para crecer a una CAGR del 6,08% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Empaques Flexibles del CCG

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El auge de la población urbana impulsa el comercio minorista moderno | +0.8% | Arabia Saudita y los Emiratos Árabes Unidos son núcleos centrales; con efectos secundarios en Catar y Kuwait | Mediano plazo (2-4 años) |

| Rápida proliferación de SKU de FMCG | +0.9% | Mayor en los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Auge en las exportaciones de alimentos empacados halal | +0.6% | A nivel del CCG, liderado por Arabia Saudita y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Ventaja en el costo de materia prima petroquímica | +0.7% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Largo plazo (≥ 4 años) |

| Iniciativas de economía circular respaldadas por el gobierno | +0.5% | Arabia Saudita y los Emiratos Árabes Unidos son líderes | Largo plazo (≥ 4 años) |

| Aceleración del cumplimiento de pedidos de comestibles en línea | +0.8% | Emiratos Árabes Unidos y Arabia Saudita, de forma gradual hacia otros mercados del CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Población Urbana que Impulsa el Comercio Minorista Moderno

Un crecimiento urbano anual superior al ocho por ciento en las economías centrales del CCG concentra el poder adquisitivo en grandes formatos de comercio minorista moderno que dependen de empaques listos para exhibición, ligeros y duraderos. Los pouches flexibles permiten un almacenamiento más profundo en estanterías, comercialización de porciones individuales y reducción de residuos en tienda, ventajas que resuenan con los minoristas multinacionales que ingresan a los corredores comerciales de alto tráfico de Riad y Dubái. Los megaproyectos de metro y turismo canalizan aún más a los consumidores hacia canales de comercio organizado, donde los laminados visualmente atractivos y los empaques en porciones alcanzan precios premium. Esta misma densidad favorece las entregas frecuentes de comercio electrónico, amplificando el valor de los sobres flexibles que ahorran espacio y reducen los costos de última milla.

Rápida Proliferación de SKU de FMCG

Las marcas regionales de alimentos y cuidado personal están ampliando su oferta multiplicando sabores, tamaños de empaque y ediciones estacionales para satisfacer las preferencias cada vez más segmentadas de los compradores. Las prensas digitales que procesan datos variables sin requerir cambio de cilindro han reducido los tiempos de entrega de semanas a días, permitiendo a los fabricantes ejecutar lanzamientos localizados con un riesgo mínimo de inventario. Junto con las instalaciones de co-empaque de pequeños lotes alrededor de la Zona Franca de Jebel Ali, los formatos flexibles desbloquean pruebas de mercado ágiles para las líneas de marca privada de los minoristas, reforzando la demanda de pedidos de reposición y micro-tiradas. El círculo virtuoso de más SKU y ciclos de actualización más rápidos sostiene el crecimiento del volumen de materiales incluso cuando las tiradas por SKU disminuyen.

Auge en las Exportaciones de Alimentos Empacados Halal

Los productores del CCG aprovechan la certificación halal reconocida internacionalmente para abastecer a Asia y África, regiones donde las declaraciones halal conllevan primas de precio. Los exportadores especifican pouches de alta barrera, sobres retortables y envoltorios con nitrógeno que preservan la calidad organoléptica de los productos durante largos tiempos de tránsito. Las películas multicapa ligeras reducen el peso del flete hasta en un 70% en comparación con las latas, amplificando las ganancias de margen en los trayectos de salida. Los empaques flexibles también simplifican el etiquetado multilingüe durante el ensamblaje final, permitiendo que una sola tirada de impresión sirva a múltiples jurisdicciones aduaneras.[2]IFFCO Group, "Ficha corporativa," iffco.com Los convertidores especializados familiarizados con el cumplimiento halal aseguran acuerdos de suministro a largo plazo que sustentan las expansiones de capacidad en Arabia Saudita y los Emiratos Árabes Unidos.

Aceleración del Cumplimiento de Pedidos de Comestibles en Línea

Las cestas de compras de comestibles en línea en el Golfo crecen a una tasa del 20% o más, lo que impulsa el desarrollo de centros de cumplimiento automatizados donde los paquetes son clasificados mediante clasificadores de alta velocidad y cargados en contenedores de artículos mixtos. Las películas con superior resistencia a la perforación y durabilidad ante el agrietamiento por flexión previenen fugas bajo la compresión de las cintas transportadoras, reduciendo los daños que erosionan las ganancias de los servicios de mensajería. Los modelos de kits de comidas por suscripción prefieren pouches con cierre de cremallera y sello pelable que mantienen el contenido fresco tras un uso parcial, reduciendo el desperdicio de alimentos y mejorando la fidelidad del cliente. Los formatos de venta directa al consumidor desplazan las prioridades gráficas de la exposición en estantería hacia la estética del unboxing, estimulando la demanda de barnices mate, paneles con QR y laminados de un solo material que son recuperables en nuevos circuitos de reciclaje.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brecha en la infraestructura de reciclaje | -0.4% | A nivel del CCG, Arabia Saudita y los Emiratos Árabes Unidos lideran el desarrollo | Mediano plazo (2-4 años) |

| Presión regulatoria sobre plásticos de un solo uso | -0.6% | Emiratos Árabes Unidos desde enero de 2025, objetivos de la Visión 2030 de Arabia Saudita | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de resinas de barrera importadas | -0.3% | A nivel del CCG | Corto plazo (≤ 2 años) |

| Cambio de los propietarios de marcas hacia monomatériales rígidos | -0.2% | Tendencia global con adopción selectiva en el CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha en la Infraestructura de Reciclaje

Menos del 15% de los residuos sólidos municipales de Arabia Saudita ingresó a circuitos de reciclaje en 2024, lo que resultó en que los laminados flexibles sean insuficientemente recolectados y procesados. Aunque Riad destinó USD 32.000 millones para 840 instalaciones de recuperación de materiales, el desarrollo se retrasa respecto al crecimiento del empaque, manteniendo las películas de contenido reciclado escasas y costosas.[3]Ministerio de Medio Ambiente, Agua y Agricultura, "El Ministerio de Medio Ambiente, Agua y Agricultura firma un memorando de entendimiento para lanzar actividades integradas de gestión de residuos y reciclaje en Riad," mewa.gov.sa Los convertidores enfrentan horizontes de cumplimiento inciertos para los esquemas emergentes de responsabilidad extendida del productor y deben invertir antes de que existan mercados claros de recogida, lo que comprime los flujos de caja y prolonga el período de recuperación de las líneas de lavado y densificación.

Presión Regulatoria sobre Plásticos de Un Solo Uso

La prohibición de los Emiratos Árabes Unidos en enero de 2025 sobre la mayoría de las bolsas de un solo uso intensificó el escrutinio sobre los pouches y sobres multicapa, lo que llevó a los minoristas a exigir certificaciones de reciclabilidad mucho antes de que se introdujeran mandatos formales. Los reguladores sauditas señalaron medidas similares en el marco de la Visión 2030, acelerando los ciclos de rediseño que sustituyen las capas metalizadas por recubrimientos de barrera transparentes y promueven la transición hacia estructuras de polietileno de un solo material reciclable. Estos proyectos de rediseño incrementan los costos de materia prima y de calificación, comprimiendo los márgenes de los convertidores hasta que se alcancen economías de escala. Si bien la transición impulsa la innovación, también conlleva el riesgo de una suavización del volumen a corto plazo a medida que los propietarios de marcas prueban formatos de empaque alternativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Plástico Enfrenta Alternativas Sostenibles

El plástico mantuvo una participación del 63,78% en el mercado de empaques flexibles del CCG en 2025, respaldado por materia prima ventajosa proveniente de complejos petroquímicos integrados en Jubail y Ruwais que aseguran resina a costos globalmente competitivos. Esta base permite descuentos por volumen para los convertidores que atienden grandes cuentas de FMCG e industriales, consolidando el atractivo precio-rendimiento de los plásticos. El tamaño del mercado de empaques flexibles del CCG para sustratos plásticos está proyectado para crecer de manera constante incluso a medida que los gobiernos introduzcan objetivos de reciclaje, dado que las estructuras de polietileno de un solo material y polietileno orientado biorientado ahora cumplen los umbrales de reciclabilidad exigidos. Se espera que los formatos a base de papel registren una CAGR del 4,93%, impulsados por la adopción de envoltorios resistentes a la grasa por parte de los restaurantes de servicio rápido para reemplazar los plásticos multicapa prohibidos. La narrativa de marca en torno a las fibras renovables impulsa la preferencia del consumidor, aunque las brechas de humedad y barrera aún limitan la adopción del papel a aplicaciones secas y secundarias.

El impulso hacia los laminados a base de papel de aluminio sigue siendo especializado. El aluminio mantiene relevancia de nicho en el enfundado de blisters farmacéuticos y en postres lácteos de alto valor donde la barrera total de oxígeno y luz supera el costo. A medida que las plantas de medicamentos regionales escalan bajo políticas de sustitución de importaciones, el tonelaje de laminados metalizados aumenta, aunque la participación total del metal permanece en dígitos simples. El escrutinio de sostenibilidad impulsa el interés en papel de aluminio de calibre ultra fino para reducir el contenido de aluminio sin comprometer la vida útil, lo que lleva a la colaboración entre laminadoras de aluminio y convertidores del CCG en iniciativas de reducción de calibre.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Los Formatos Tradicionales Responden a las Demandas de Innovación

Las bolsas y los pouches dominaron el mercado de empaques flexibles del CCG, representando el 41,20% del volumen en 2025, debido a su idoneidad para alimentos básicos, arroz, snacks y cuidado de mascotas. Las líneas de formación de movimiento continuo en Dammam y Dubái producen a alta velocidad, reduciendo los costos unitarios, y los diseños de fondo expandible tipo stand-up ofrecen a las marcas el espacio de exhibición en tienda que tanto buscan. La compatibilidad del formato con cierres deslizantes, boquillas y corte láser apoya las campañas de premiumización en recargas de aceite comestible y detergentes líquidos. Los sobres y sticks, aunque menores en tonelaje, registran la CAGR más rápida del 5,22% a medida que los millennials adoptan el café de porción individual, los polvos nutracéuticos y los condimentos para llevar. Los empaques de dosis unitaria de medicamentos también están transitando hacia sticks de fácil apertura que facilitan el cumplimiento del régimen terapéutico. Las películas y envoltorios sostienen una expansión de dígitos medios sobre la base de carne, queso de calidad exportación y bandas retráctiles industriales para paletas, con líneas de película soplada que se actualizan a configuraciones de cinco capas para ajustar las barreras de oxígeno y humedad para una distribución extendida.

Por Industria de Usuario Final: Liderazgo Alimentario con Aceleración en el Sector Sanitario

El sector alimentario mantiene una participación de mercado del 32,55% en 2025, consolidando su posición como el segmento de usuario final más grande en el mercado de empaques flexibles del CCG. Este dominio se deriva del papel consolidado de la región como centro de procesamiento y exportación de alimentos. La instalación de manufactura de alimentos y bebidas consolidada de IFFCO Group por valor de USD 272 millones en Dubái ejemplifica esta fortaleza del mercado, produciendo para más de 20 marcas globales con diversas necesidades de empaque en cereales de desayuno, aceites comestibles y carnes procesadas. El crecimiento del sector continúa a través del aumento de las exportaciones a los mercados asiáticos y africanos, donde el empaque flexible ofrece ventajas logísticas por su menor peso y mayor protección de barrera. Los convertidores de empaque regionales mantienen una ventaja competitiva en el cumplimiento de los requisitos de certificación halal a través de sus redes establecidas de cadena de suministro y su experiencia regulatoria.

El segmento farmacéutico y médico exhibe la tasa de crecimiento más alta, con una CAGR del 5,38%, impulsado por el presupuesto sanitario de USD 50.400 millones de Arabia Saudita y el desarrollo de los Emiratos Árabes Unidos como centro de manufactura farmacéutica. Este segmento requiere propiedades avanzadas de barrera, capacidades de empaque estéril y estricto cumplimiento regulatorio, lo que resulta en precios más elevados y competencia limitada por parte de proveedores de empaque estándar. El sector de bebidas experimenta un crecimiento constante, impulsado por el aumento de la producción de refrescos y lácteos, mientras que los segmentos de hogar y cuidado personal se expanden debido a la urbanización y el mayor gasto del consumidor. El segmento de empaque industrial y químico atiende las necesidades específicas de los productos petroquímicos y los materiales de construcción, aprovechando la infraestructura industrial establecida de la región y sus actividades de exportación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Impresión: La Innovación Digital Desafía a la Flexografía

La flexografía mantiene una participación de mercado del 51,65% en 2025, conservando su posición de liderazgo en el mercado de empaques flexibles del CCG. Este dominio resulta de su infraestructura establecida, las ventajas de costo en producción de alto volumen, la compatibilidad con diversos sustratos y la calidad de producción consistente en aplicaciones de FMCG. La impresión digital muestra un impulso significativo con una CAGR del 6,08%, respaldada por la creciente demanda de personalización, producción eficiente en tiradas cortas y capacidades de impresión de datos variables para productos y promociones específicos por mercado.

La tecnología de impresión digital ha madurado, superando limitaciones anteriores en velocidad y compatibilidad de sustratos, ampliando así su rango de aplicación. Taghleef Industries ejemplifica este avance a través de sus tecnologías de película especializadas e iniciativas de sostenibilidad que mejoran el rendimiento de la impresión digital. El rotograbado continúa sirviendo a aplicaciones de alto volumen y premium, particularmente en empaques de alimentos y bebidas, donde la calidad de imagen superior justifica los mayores costos de preparación. La impresión offset sirve a aplicaciones de nicho que requieren coincidencia exacta de color y reproducción detallada, aunque las restricciones de sustrato y los requisitos de volumen de producción limitan su presencia en el mercado.

Análisis Geográfico

Arabia Saudita captó el 46,05% del gasto de 2025, ya que la Visión 2030 impulsó el desarrollo de fábricas de snacks, panadería y productos farmacéuticos, que anclan la demanda interna de rollstock de película y laminado. Los bajos precios del propano como materia prima proveniente de Aramco continúan respaldando la economía competitiva de conversión de resina, y el proyecto ferroviario del puente terrestre reduce los tiempos de flete interior para los empaques terminados que se mueven desde los puertos del Golfo hacia los supermercados de Riad. El programa de certificación por vía rápida de la Autoridad Saudita de Alimentos y Medicamentos reduce el tiempo de comercialización para nuevos formatos, fomentando la experimentación de las marcas y ciclos de actualización de diseño gráfico más amplios que estimulan la demanda de sustratos flexibles.

Los Emiratos Árabes Unidos representan el nodo de expansión más dinámico, con una CAGR proyectada del 4,74% hasta 2031, a medida que Dubái se reposiciona de una puerta de reexportación a una base de manufactura de bienes terminados. Los incentivos en zonas francas y una robusta cadena de frío permiten a las startups de snacks, lácteos y carnes de origen vegetal escalar con capital limitado, optando por pouches flexibles en lugar de latas de metal para lograr precios competitivos mientras mantienen la frescura. Las prohibiciones de un solo uso de enero de 2025 actúan como catalizador, acelerando la adopción de sobres monomatériales reciclables y cápsulas de café compostables. El clúster de polímeros KIZAD de Abu Dhabi integra aún más la producción de resina aguas arriba con la conversión aguas abajo, reduciendo los costos logísticos a lo largo de la cadena de valor.

Catar, Kuwait, Omán y Baréin en conjunto representan una participación modesta, aunque se benefician de la armonización regional de los estándares de materiales, lo que permite a los convertidores atender a múltiples estados desde una sola planta. El cracker de etano de USD 6.000 millones de QatarEnergy, que entrará en línea en 2026, inyectará polietileno adicional de bajo costo en el pool de suministro, suavizando así la volatilidad de la resina para los convertidores de toda la península. El nuevo complejo petroquímico de Duqm en Omán apoya la producción de películas especiales destinadas a las exportaciones de mariscos, mientras que Baréin aprovecha su tradición en aluminio para suministrar papel de aluminio a las líneas regionales de empaque de blisters.

Panorama Competitivo

La base de proveedores está moderadamente fragmentada, con los cinco convertidores más grandes representando aproximadamente el 28% de los ingresos colectivos, lo que deja un amplio espacio para los actores medianos ágiles que están sintonizados con los matices regulatorios y culturales localizados. Grandes empresas globales como Huhtamaki, Amcor y Constantia establecen oficinas de enlace y líneas piloto en Jebel Ali para acortar los ciclos de desarrollo para clientes multinacionales de bienes de consumo empacados que buscan armonizar el diseño gráfico del CCG con sus libros de marca globales. La cartera blueloop de Huhtamaki de laminados de polietileno de un solo material y papel asegura pedidos tempranos de minoristas de los Emiratos Árabes Unidos que buscan cumplir con las prohibiciones de plásticos y obtener créditos de sostenibilidad en artículos de marca privada importados.

Los campeones regionales como Hotpack Global y Napco National contrarrestan destacando las ventajas de proximidad, entregas más rápidas y dominio de los protocolos de etiquetado halal, árabe y bilingüe. Las inversiones se inclinan hacia pouches de vacío de alta barrera, prensas digitales y laminación sin solventes, que reducen las emisiones de COV. Las alianzas tecnológicas se desarrollan a medida que Taghleef Industries suministra películas de polietileno orientado biorientado diseñadas para el reciclaje, compatibles con los nuevos circuitos de reciclaje de polietileno, dando a los convertidores asociados una ventaja inicial para alcanzar sus objetivos de contenido reciclado posconsumo. Mientras tanto, se espera que el financiamiento del gobierno saudita para startups de reciclaje avanzado alimente los canales de resina de contenido posconsumo reciclado, creando seguridad de suministro temprana para los convertidores dispuestos a probar capas recicladas.

La rivalidad competitiva también es evidente en el co-empaque, donde las marcas de bebidas subcontratan a especialistas en llenado y sellado capaces de manejar SKU de tirada corta. Estos empacadores valoran el rollstock listo para impresión digital y califican a los proveedores según la disciplina en los tiempos de entrega. A medida que fusiones como la de Novolex-Pactiv Evergreen remodelan las asignaciones globales de capacidad, los compradores del CCG compensan el riesgo con estrategias de abastecimiento múltiple, reforzando la fragmentación en lugar de la consolidación en el corto plazo.

Líderes de la Industria de Empaques Flexibles del CCG

Huhtamaki Oyj

Rotopacking Materials Industry Company LLC

ENPI Group LLC

Amber Packaging Industries LLC

Arabian Flexible Packaging LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sidel firmó un memorando de entendimiento con el Centro Nacional de Desarrollo Industrial de Arabia Saudita para evaluar la producción local de empaques de alimentos y bebidas en el marco de la Visión 2030.

- Mayo de 2025: Hotpack Global comprometió USD 100 millones para una planta en Nueva Jersey para atender a América del Norte, extendiendo su huella de producción de los Emiratos Árabes Unidos.

- Marzo de 2025: IFFCO Group incrementó sus participaciones accionariales tras una transición con Griffith Foods, añadiendo plantas de manufactura en Arabia Saudita orientadas a los canales de restauración de servicio rápido y catering.

- Diciembre de 2024: Novolex y Pactiv Evergreen anunciaron una fusión por USD 6.700 millones respaldada por fondos Apollo y CPP Investments para crear un grupo líder en empaques de alimentos y especializados.

Alcance del Informe del Mercado de Empaques Flexibles del CCG

El empaque flexible es un tipo de empaque fabricado con materiales flexibles que pueden modificarse fácilmente de forma. Este informe analiza los factores que influyen en el impacto de los escenarios geopolíticos sobre el mercado estudiado, basándose en los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con los segmentos de usuario final.

El mercado de empaques flexibles del CCG está segmentado por tipo de material (Plástico, Papel, Metal), por tipo de producto (Bolsas y Pouches, Películas y Envoltorios y Otros Tipos de Productos), por industria de usuario final (Alimentos, Bebidas, Farmacéutica y Médica, Hogar y Cuidado Personal, y Otras Industrias de Uso Final), y por país (Arabia Saudita, Emiratos Árabes Unidos, Catar y el Resto del CCG). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en (USD) para todos los segmentos.

| Plástico |

| Papel |

| Metal |

| Bolsas y Pouches |

| Películas y Envoltorios |

| Sobres y Sticks |

| Otros Tipos de Productos |

| Alimentos |

| Bebidas |

| Farmacéutica y Médica |

| Hogar y Cuidado Personal |

| Industrial y Químicos |

| Flexografía |

| Rotograbado |

| Digital |

| Offset |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Tipo de Material | Plástico |

| Papel | |

| Metal | |

| Por Tipo de Producto | Bolsas y Pouches |

| Películas y Envoltorios | |

| Sobres y Sticks | |

| Otros Tipos de Productos | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Farmacéutica y Médica | |

| Hogar y Cuidado Personal | |

| Industrial y Químicos | |

| Por Tecnología de Impresión | Flexografía |

| Rotograbado | |

| Digital | |

| Offset | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de los empaques flexibles del CCG?

El mercado está estimado en USD 4.930 millones en 2026 y se prevé que alcance USD 6.010 millones en 2031.

¿Qué formato de empaque lidera la demanda en el Golfo?

Las bolsas y los pouches representan el 41,20% del volumen de 2025, gracias a su versatilidad en las categorías de alimentos y cuidado personal.

¿A qué velocidad está creciendo el empaque flexible a base de papel?

Se proyecta que los formatos de papel muestren una CAGR del 4,93% hasta 2031, superando a otros sustratos a medida que los minoristas buscan opciones reciclables.

¿Qué sector de uso final se está expandiendo más rápido?

Se proyecta que el empaque farmacéutico y médico registre una CAGR del 5,38%, impulsado por las inversiones en Arabia Saudita y los Emiratos Árabes Unidos para la manufactura de medicamentos.

¿Por qué la impresión digital está ganando participación?

La capacidad de datos variables y los bajos costos de preparación permiten a los propietarios de marcas lanzar SKU localizados rápidamente, apoyando una CAGR del 6,08% para la impresión digital.

¿Qué tan estrictas son las regulaciones de plásticos en el CCG?

Los Emiratos Árabes Unidos implementaron una amplia prohibición de un solo uso en enero de 2025, y Arabia Saudita planea medidas similares bajo la Visión 2030, presionando a los convertidores para que adopten películas monomatériales reciclables.

Última actualización de la página el: