Tamaño y Participación del Mercado de Envases Desechables de Un Solo Uso del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

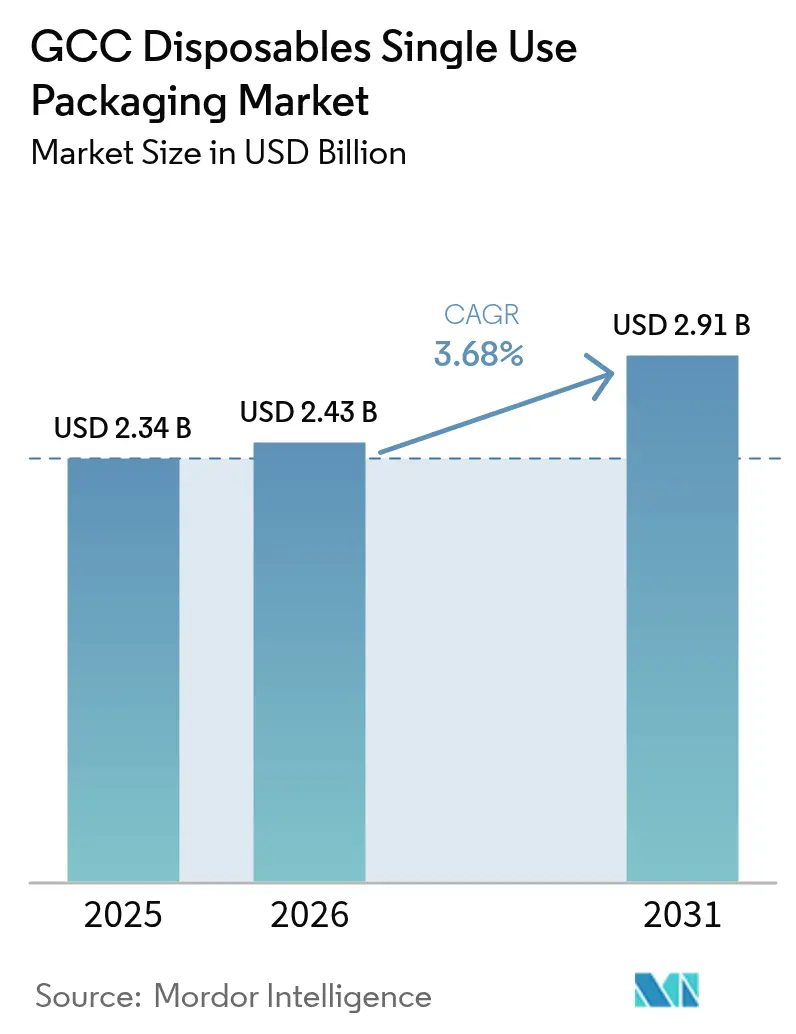

| Tamaño del mercado en el año base (2025) | 2.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.68% CAGR |

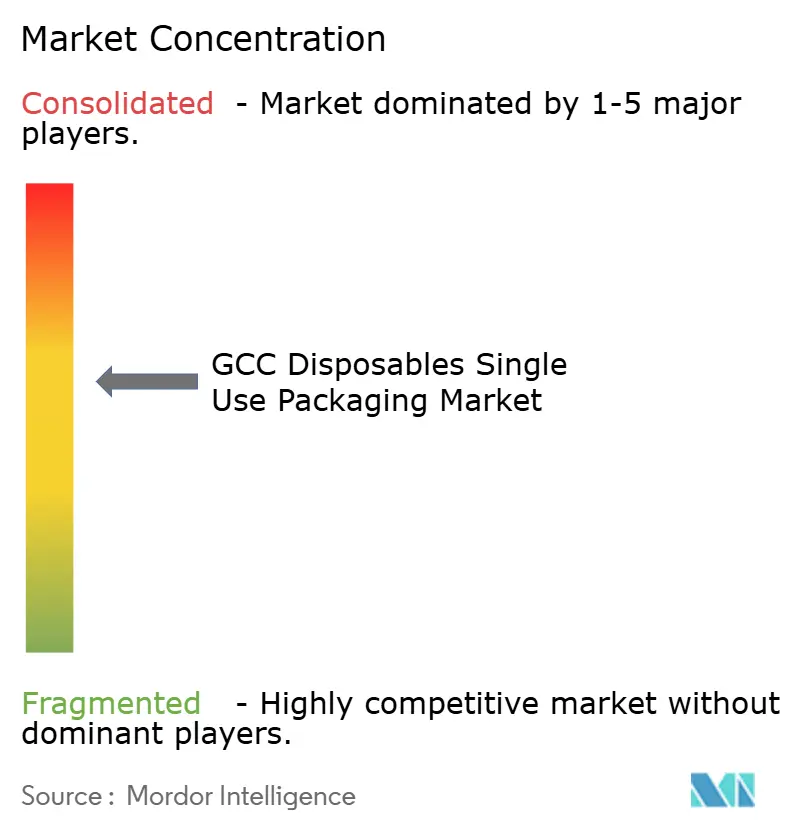

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Desechables de Un Solo Uso del CCG por Mordor Intelligence

El tamaño del mercado de envases desechables de un solo uso del CCG en 2026 se estima en USD 2,43 mil millones, creciendo desde el valor de 2025 de USD 2,34 mil millones con proyecciones para 2031 que muestran USD 2,91 mil millones, creciendo a una CAGR del 3,68% durante 2026-2031. Este crecimiento sostenido está anclado en la expansión del sector de servicios de alimentos impulsada por el turismo, la rápida penetración del comercio electrónico y los mandatos regulatorios que aceleran el giro hacia formatos compostables y reciclables. Los proyectos de hospitalidad gubernamentales generan una demanda de gran volumen, mientras que la cultura del café ha fortalecido el segmento de vasos y tapas. Simultáneamente, las tarifas de responsabilidad extendida del productor y las prohibiciones de plásticos de un solo uso están inclinando las adquisiciones hacia el bagazo, la fibra moldeada y las soluciones híbridas. Las cadenas de suministro se están realineando en torno a la producción regional de PLA, y las inversiones logísticas en Jebel Ali y el Parque Logístico de Yeda están reduciendo los plazos de entrega para los sustratos importados.[1]Embajada de EE. UU., "Logística," uae-embassy.org La sensibilidad al precio aún favorece a los polímeros tradicionales, aunque los propietarios de marcas pagan cada vez más primas por alternativas ecológicas certificadas para mitigar el riesgo de cumplimiento futuro.

Conclusiones Clave del Informe

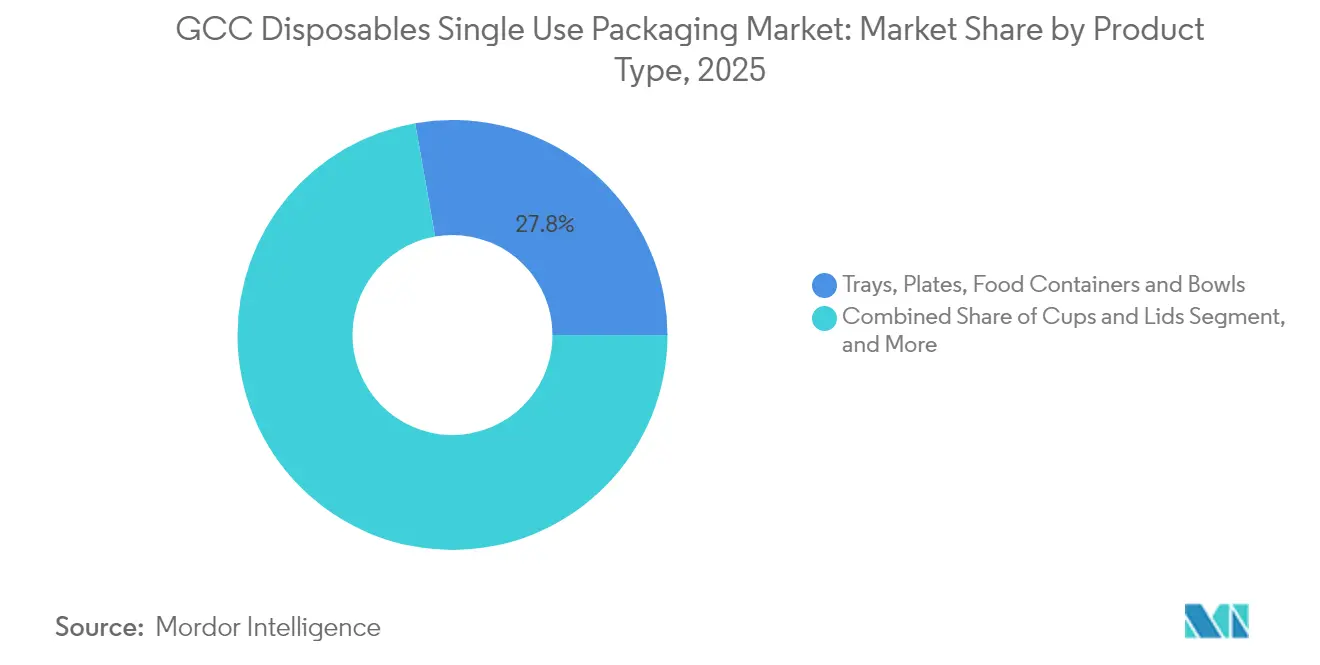

- Por tipo de producto, las bandejas, platos, recipientes de alimentos y cuencos capturaron el 27,78% de la participación del mercado de envases desechables de un solo uso del CCG en 2025.

- Por aplicación de usuario final, se proyecta que el tamaño del mercado de envases desechables de un solo uso del CCG para el segmento de cafeterías y puestos de bocadillos crezca a una CAGR del 5,53% entre 2026-2031.

- Por formato de envase, las soluciones flexibles capturaron el 41,25% de la participación del mercado de envases desechables de un solo uso del CCG en 2025.

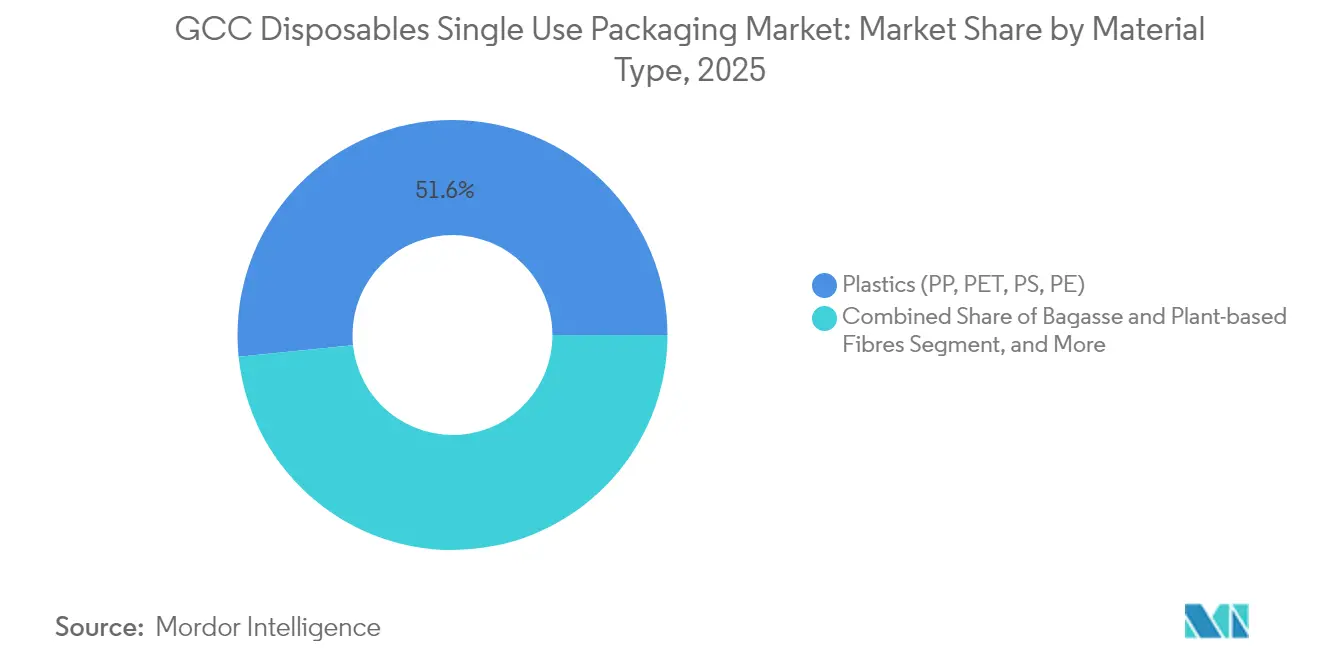

- Por tipo de material, se proyecta que el tamaño del mercado de envases desechables de un solo uso del CCG para el segmento de bagazo y fibras de origen vegetal crezca a una CAGR del 6,55% entre 2026-2031.

- Por país, Arabia Saudita capturó el 28,74% de la participación del mercado de envases desechables de un solo uso del CCG en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Desechables de Un Solo Uso del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones regulatorias de plásticos de un solo uso (prohibición de los EAU en 2026) | +1.2% | EAU como mercado principal, con efecto secundario en Arabia Saudita y Catar | Mediano plazo (2-4 años) |

| Crecimiento explosivo de las aplicaciones de entrega de alimentos en línea en todo el CCG | +0.8% | Regional, más fuerte en los centros urbanos de Arabia Saudita y los EAU | Corto plazo (≤ 2 años) |

| Rápida expansión de cadenas de restaurantes de servicio rápido y cafeterías respaldada por el impulso turístico de la Visión 2030 | +0.7% | Arabia Saudita y EAU como núcleo, con expansión a Catar y Kuwait | Largo plazo (≥ 4 años) |

| Creciente demanda de envases higiénicos en el sector sanitario, el Hajj y la restauración en eventos masivos | +0.5% | Arabia Saudita como mercado principal (Hajj), con expansión regional del sector sanitario | Mediano plazo (2-4 años) |

| Aumento de la capacidad de materiales sostenibles (bagazo, fibra moldeada) en los EAU y Arabia Saudita | +0.4% | Centros de fabricación de los EAU y Arabia Saudita | Largo plazo (≥ 4 años) |

| Ventaja del centro de reexportación logística (Jebel Ali, Puerto Rey Abdalá) que impulsa el rendimiento del envasado | +0.3% | Corredores comerciales de los EAU y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones regulatorias de plásticos de un solo uso

La prohibición de los EAU, vigente a partir de 2026, obliga a los operadores de servicios de alimentos a hacer la transición hacia sustratos reciclables o compostables que cumplan los criterios Al Sa'fat. Los fabricantes están acelerando los programas de reformulación de materiales, con la capacidad regional de PLA reduciendo la dependencia de las importaciones asiáticas.[2]Municipio de Dubái, "Marco de Certificación Al Sa'fat," dm.gov.ae Las cadenas multinacionales de restaurantes de servicio rápido están estandarizando especificaciones para todo el CCG con el fin de agilizar el abastecimiento, lo que se espera que amplíe la demanda de bandejas de fibra moldeada y recubrimientos de barrera a base de agua. La Ley de Gestión de Residuos de Arabia Saudita está añadiendo presión de tarifas sobre los formatos no reciclables, reforzando la ventaja competitiva de las alternativas conformes. Los primeros adoptantes con certificaciones ambientales creíbles ya están obteniendo primas de precio del 8-10% sobre las referencias de plástico convencionales.

Crecimiento explosivo de las aplicaciones de entrega de alimentos en línea

Los agregadores de alimentos representan ahora una participación de dos dígitos en los ingresos de los restaurantes, y sus especificaciones de envasado privilegian los recipientes herméticos y con retención térmica que soportan los perfiles de calor del desierto. La demanda ha aumentado para los clamshells de múltiples compartimentos, los cuencos de papel de doble capa y las tapas a prueba de manipulaciones que preservan la frescura durante ventanas de tránsito promedio de 30 minutos. Cada comida entregada genera más envases discretos que el servicio en el local, multiplicando los volúmenes unitarios vendidos por transacción. Los contratos de plataforma incluyen cada vez más penalizaciones por nivel de servicio vinculadas a las tasas de fallo del envasado, lo que lleva a los convertidores a adoptar laminados de mayor calibre y automatización del control de calidad. Innovaciones como las etiquetas de tiempo-temperatura están entrando en ensayos piloto para reforzar la confianza del consumidor en la seguridad de los alimentos entregados.

Rápida expansión de cadenas de restaurantes de servicio rápido y cafeterías

Las inversiones en hospitalidad de la Visión 2030 prevén 320.000 nuevas habitaciones de hotel y una proliferación de marcas de alimentos globales en los megaproyectos de Riad, Yeda y el corredor del Mar Rojo. El Grupo Alshaya por sí solo tiene como objetivo 3.000 establecimientos de Starbucks para 2028, lo que sustenta una demanda sólida de vasos de papel aislados y portavasos de fibra moldeada. Las cadenas de cafeterías valoran la diferenciación estética, lo que cataliza pedidos de tapas impresas a medida y fundas texturizadas. En centros comerciales y centros de transporte, los formatos de comida rápida informal están combinando el servicio en el local y para llevar, aumentando la proporción de vajilla desechable por cliente. Los proveedores que alinean la calidad de impresión, la fiabilidad del suministro y las credenciales de sostenibilidad están captando acuerdos a largo plazo de alto margen.

Creciente demanda de envases higiénicos en el sector sanitario, el Hajj y la restauración en eventos masivos

La restauración anual del Hajj para más de 2 millones de peregrinos requiere cajas de comida estériles y apilables que soporten altas temperaturas ambientales sin lixiviar productos químicos. Las reformas sanitarias y las nuevas ciudades médicas han elevado las especificaciones de referencia para los recubrimientos antimicrobianos y las bolsas de doble sellado. Los compradores institucionales están adjudicando contratos a proveedores con certificación ISO 22000 y HACCP, elevando las barreras de entrada para los convertidores más pequeños. Los organizadores de eventos masivos prefieren envases de porciones controladas que faciliten la distribución rápida, fomentando la innovación en fundas dispensadoras de cartón corrugado y kits de cubiertos preadjuntos. Estas referencias especializadas tienen márgenes premium que compensan el coste adicional de las resinas y recubrimientos de grado médico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costes de cumplimiento derivados de los pilotos de responsabilidad extendida del productor y las ecotasas | -0.6% | Regional, con mayor impacto en los EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Infraestructura limitada de compostaje comercial y reciclaje en el CCG | -0.4% | Regional, particularmente aguda en los estados más pequeños del CCG | Largo plazo (≥ 4 años) |

| Volatilidad del precio de los insumos petroquímicos que comprime los márgenes de resina | -0.3% | Regional, que afecta a los fabricantes de envases plásticos | Corto plazo (≤ 2 años) |

| Cambio en la percepción del consumidor hacia los reutilizables en la restauración premium | -0.2% | Segmentos premium de los EAU y Catar, con efecto secundario en Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los costes de cumplimiento derivados de los pilotos de responsabilidad extendida del productor y las ecotasas

Se proyecta que el registro, la auditoría y los pagos de tarifas de responsabilidad extendida del productor, estimados en USD 200-400 por tonelada para envases plásticos, están comprimiendo los márgenes de los fabricantes. Los grupos más grandes amortizan estos costes en carteras diversificadas, pero las pymes con operaciones de una sola línea se enfrentan a riesgos de competencia en precios. Cuando los artículos no reciclables incurren en multiplicadores más altos, los compradores renegocian los contratos de suministro trimestralmente para cubrir la volatilidad de las tarifas, creando desafíos de previsión para los convertidores. Algunos proveedores están cambiando hacia modelos de fabricación por encargo en zonas de libre comercio para mitigar la exposición a las tarifas del territorio continental, aunque la carga administrativa persiste. A mediano plazo, se espera que los diferenciales de tarifas aceleren la salida de los plásticos de uso general en favor de mezclas de sustratos con clases de tarifas más bajas.

Infraestructura limitada de compostaje comercial y reciclaje

La capacidad de reciclaje procesa solo el 10% de los residuos de envases regionales, y el compostaje industrial es incipiente fuera de algunos sitios piloto seleccionados en los EAU y Arabia Saudita.[3]Municipio de Dubái, "Estadísticas de Procesamiento de Residuos," dm.gov.ae Sin infraestructura posterior, la ventaja ambiental de los envases compostables se atenúa, socavando el retorno de la inversión del cliente. La dependencia de las importaciones de PET reciclado y r-HDPE agrava la volatilidad del suministro, mientras que el bloqueo de terrenos para nuevas instalaciones de recuperación de materiales compite con el desarrollo inmobiliario de alto valor. Los estados más pequeños del CCG carecen de los flujos de residuos para justificar instalaciones a gran escala, lo que provoca transferencias transfronterizas de residuos que inflan los costes logísticos. Hasta que la inversión en infraestructura se ponga al día, la narrativa de la circularidad seguirá siendo aspiracional, frenando la conversión a corto plazo hacia sustratos biodegradables de mayor coste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El crecimiento liderado por bebidas remodela la cartera

Las bandejas, platos, recipientes de alimentos y cuencos mantuvieron el liderazgo en el mercado de envases desechables de un solo uso del CCG con una participación del 27,78% en 2025, impulsados por contratos de restauración institucional vinculados a megaeventos y amplias carteras hoteleras. El segmento se beneficia de contratos por volumen que estabilizan la utilización de la planta de referencia entre los convertidores. Simultáneamente, los vasos y tapas exhiben una CAGR del 5,55% debido al florecimiento de las cadenas de cafeterías y los lanzamientos de bebidas listas para beber premium. Se prevé que el tamaño del mercado de envases desechables de un solo uso del CCG para vasos añada más de 650 millones de unidades adicionales anuales para 2031. Los proveedores están respondiendo con vasos de doble pared y fundas de textura ondulada que reducen la transferencia de calor, mientras que las tapas a base de fibra están entrando en producción comercial para reemplazar las tapas de poliestireno.

En las referencias de menor tamaño, las pajitas, los agitadores y los cubiertos se enfrentan a prohibiciones directas o recargos en los EAU, lo que impulsa un giro hacia el bambú y la madera recubierta. Los diseños de clamshell adaptados para plataformas de entrega en línea incorporan ahora tapas ventiladas para liberar vapor, evitando que los alimentos fritos se ablanden. Los formatos de caja rígida para postres gourmet emplean ventanas de PET laminadas a cartón kraft para un atractivo premium en el punto de venta. La evolución de la combinación de productos subraya un doble mandato de rendimiento y sostenibilidad, obligando a los fabricantes a equilibrar la complejidad de las referencias con las economías de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación de Usuario Final: Los canales de conveniencia se disparan

Los restaurantes de servicio rápido mantuvieron la mayor porción del tamaño del mercado de envases desechables de un solo uso del CCG con el 32,11% en 2025, respaldados por operadores franquiciados de hamburguesas, pollo frito y pizza que se expanden por las ciudades secundarias. No obstante, las cafeterías y puestos de bocadillos están preparados para la CAGR más rápida del 5,53%, impulsados por los Millennials y la Generación Z que frecuentan los formatos para llevar. La participación del mercado de envases desechables de un solo uso del CCG capturada por las cafeterías se está expandiendo a medida que las cadenas demandan gráficos de vasos personalizados y fundas de edición limitada de temporada.

Los restaurantes de servicio completo, aunque con un crecimiento más lento, están actualizando a cuencos de fibra moldeada listos para la mesa para pedidos para llevar que preservan la estética de la presentación. Los mostradores de alimentos preparados en hipermercados buscan ahora bandejas recalentables compatibles con los asadores del establecimiento. Los segmentos institucionales, especialmente hospitales y universidades, especifican tapas codificadas por colores para segregar los requisitos dietéticos, impulsando la profundidad de personalización. En general, la heterogeneidad de los usuarios finales obliga a los convertidores a operar líneas de impresión flexibles capaces de tiradas cortas sin penalizaciones de coste.

Por Tipo de Material: La aceleración de los materiales de origen biológico moderada por el coste

Los plásticos se mantuvieron dominantes con una participación del 51,62% en el mercado de envases desechables de un solo uso del CCG en 2025, aprovechando sus incomparables propiedades de barrera y atractivas economías unitarias. Sin embargo, el tamaño del mercado de envases desechables de un solo uso del CCG para el bagazo y las fibras de origen vegetal está previsto que crezca a una CAGR del 6,55% hasta 2031 a medida que la capacidad regional de PLA entre en funcionamiento. La pulpa de bagazo, procedente de las refinerías de azúcar sauditas, sustenta los clamshells termoformados que soportan el recalentamiento en microondas. El cartón para vasos laminado con recubrimientos a base de agua ha surgido como una alternativa reciclable a los vasos revestidos de PE que dificultan la recuperación de fibra.

La madera y el bambú dominan las conversiones de cubiertos donde la resistencia mecánica compensa los costes marginalmente más altos. Las bandejas de papel de aluminio persisten en la restauración aérea y en eventos masivos donde la resistencia al choque térmico es crítica. Las estructuras híbridas, como el papel kraft con nanobarreras de EVOH, tienen como objetivo salvar la brecha entre el rendimiento similar al plástico y un contenido de fibra del 90% para calificar para tarifas de responsabilidad extendida del productor más bajas. A mediano plazo, la selección de materiales dependerá de un cálculo de tres factores: exposición a tarifas, riesgo de rendimiento y percepción del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Formato de Envase: El híbrido surge como facilitador del cumplimiento normativo

Los envases flexibles controlaron una participación del 41,25% en 2025, valorados por la optimización del espacio cúbico y el bajo peso logístico. Sin embargo, se proyecta que los formatos híbridos que combinan sustratos de papel con recubrimientos poliméricos ultrafinos registren una CAGR del 5,74%, creando un punto óptimo donde los convertidores cumplen los umbrales de reciclabilidad sin sacrificar las barreras de humedad. Se prevé que el tamaño del mercado de envases desechables de un solo uso del CCG capturado por las bolsas híbridas se duplique para 2031 a medida que los minoristas piloten bolsas de comidas preparadas reciclables en el bordillo.

Los cuencos de polipropileno rígido siguen siendo predominantes en aplicaciones de alta temperatura, aunque las bandejas de PET monomaterial con bases cristalizadas resistentes al calor están desplazando a los laminados multicapa. El envasado activo e inteligente, aunque de nicho, está ganando licitaciones de aerolíneas y hospitales que favorecen los indicadores de tiempo-temperatura para minimizar el desperdicio. A medida que las tarifas de responsabilidad extendida del productor se endurecen, las decisiones de formato giran cada vez más en torno a la clasificación por nivel de tarifas y la compatibilidad con la clasificación posterior.

Análisis Geográfico

Arabia Saudita representó el 28,74% del mercado de envases desechables de un solo uso del CCG en 2025, impulsada por una gran base de consumo doméstico y los megaproyectos turísticos de la Visión 2030 que demandan vajilla de servicio de alto volumen. El plan del reino de recibir 100 millones de visitantes anuales para 2030 está fomentando pedidos sostenidos en cadenas hoteleras, de entretenimiento y de servicio rápido. El crecimiento de la entrega de alimentos en Riad y Yeda ha llevado a los proveedores a diseñar clamshells con retención de calor y vasos de sopa herméticos adecuados para mensajeros en motocicleta. El Parque Logístico de Yeda, valorado en USD 240 millones y previsto para su finalización en 2026, mejorará el rendimiento de la cadena de frío para los sustratos de envasado sensibles a la temperatura.

Se proyecta que los Emiratos Árabes Unidos registren la CAGR más rápida del 4,36%, respaldada por una prohibición de plásticos de un solo uso en 2026 que está acelerando la demanda de referencias compostables certificadas. El marco Al Sa'fat del Municipio de Dubái ya está influyendo en las adquisiciones, con los importadores favoreciendo los bienes que cuentan con documentación de cuna a cuna. La planta de PLA más grande del mundo en Abu Dabi posiciona al país como un centro regional de suministro de biopolímeros, reduciendo los plazos de entrega frente a las importaciones asiáticas. La conectividad del Puerto de Jebel Ali apoya el comercio de reexportación, permitiendo a los convertidores equilibrar rápidamente los libros de pedidos nacionales e internacionales. Catar, impulsado por los activos de hospitalidad posteriores a la Copa del Mundo, está adoptando estéticas de envasado premium en los restaurantes gourmet de los estadios. El maduro sector minorista de Kuwait está probando etiquetas inteligentes que monitorean las excursiones de temperatura en las vitrinas refrigeradas. La expansión del puerto de Duqm en Omán está catalizando corredores logísticos que benefician a los productores de envases especializados de pequeños lotes. Baréin, a pesar de su menor tamaño, sirve como laboratorio de innovación donde las marcas de bebidas prueban revestimientos de vasos a base de fibra antes de escalar a los mercados vecinos. En conjunto, estos países contribuyen con una demanda incremental que favorece a los convertidores ágiles capaces de adaptar los surtidos de referencias a las variadas preferencias regulatorias y de los consumidores.

Panorama Competitivo

El mercado de envases desechables de un solo uso del CCG exhibe una fragmentación moderada con más de 200 convertidores activos, aunque la intensidad competitiva se está agudizando a medida que las credenciales de sostenibilidad se convierten en un requisito básico. Hotpack Packaging aprovecha la distribución en toda la región y el liderazgo en precios para defender su participación en las tapas de PET de uso general, mientras que Huhtamaki despliega su músculo global de investigación y desarrollo para introducir bandejas de fibra ligeras con recubrimientos resistentes a la grasa. La fusión de Amcor con Berry Global en marzo de 2025 creó un gigante del envasado de USD 24 mil millones que está otorgando licencias cruzadas de patentes de biobarrera en sus plantas del CCG para superar a los actores de nicho.

El lanzamiento de Pulp Ultra de Sabert Corporation en septiembre de 2025 demostró la paridad de rendimiento entre los recipientes de fibra termoformada y los de PP, desbloqueando nuevas cuentas de aerolíneas y restauración premium. Las empresas locales de nivel medio están invirtiendo en prensas de flexografía digital para entregar fundas de marca de tiradas cortas para cadenas de cafeterías que buscan diseños de temporada. Las asociaciones estratégicas con empresas de gestión de residuos están surgiendo a medida que los convertidores buscan flujos de recogida de circuito cerrado para asegurar insumos de r-PET y r-HDPE a precios predecibles. En los próximos cinco años, es probable que se produzca una consolidación entre los termoformadores de PE de escala reducida que no puedan financiar el cumplimiento de la responsabilidad extendida del productor y las pruebas de migración de contacto con alimentos.

Líderes de la Industria de Envases Desechables de Un Solo Uso del CCG

Jebel Pack LLC

Detpak - Detmold Group

Falcon Pack

Precision Plastic Products Co. (LLC)

Freshpack LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Sabert Corporation nombró a su primer Director de Sostenibilidad y presentó los recipientes de fibra Pulp Ultra dirigidos a clientes del sector de servicios de alimentos.

- Agosto de 2025: El Municipio de Dubái emitió directrices actualizadas de Al Sa'fat, aclarando los protocolos de verificación de compostabilidad para la vajilla desechable.

- Julio de 2025: El Grupo Alshaya informó avances hacia 3.000 establecimientos de Starbucks para 2028, reforzando la demanda de vasos de papel personalizados.

- Junio de 2025: DP World y la Autoridad Portuaria Saudita iniciaron las obras del Parque Logístico de Yeda, valorado en USD 240 millones, para impulsar la distribución de envases refrigerados.

Alcance del Informe del Mercado de Envases Desechables de Un Solo Uso del CCG

El estudio rastrea la demanda de opciones de envasado desechable en términos de ventas ofrecidas por varios proveedores que operan en la región del CCG. El impacto del COVID-19 también se ha considerado para la estimación actual del mercado y las proyecciones de crecimiento futuro. El estudio sobre el Mercado de Envases Desechables del CCG rastrea la demanda de Bandejas, Platos, Recipientes de Alimentos y Cuencos, Cajas y Cartones, Botellas, Vasos y Tapas a alto nivel, mientras que rastrea el tamaño del mercado en términos de ingresos para los respectivos segmentos verticales de la industria de usuarios finales en los respectivos países a partir de los tipos de productos enumerados.

El mercado de envases desechables (de un solo uso) del CCG está segmentado por tipo de producto (bandejas, platos, recipientes de alimentos y cuencos, cajas y cartones, botellas, vasos y tapas, clamshells, bolsas y envolturas), aplicaciones de usuario final (restaurantes de servicio rápido, restaurantes de servicio completo, cafeterías y puestos de bocadillos, establecimientos minoristas, institucional y hospitalidad) y por país (Emiratos Árabes Unidos, Arabia Saudita, Resto del CCG). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Bandejas, Platos, Recipientes de Alimentos y Cuencos |

| Cajas y Cartones |

| Botellas |

| Vasos y Tapas |

| Clamshell |

| Bolsas y Envolturas |

| Cubiertos, Agitadores y Pajitas |

| Restaurantes de Servicio Rápido |

| Restaurantes de Servicio Completo |

| Cafeterías y Puestos de Bocadillos |

| Establecimientos Minoristas |

| Institucional y Hospitalidad |

| Otras Aplicaciones de Usuario Final |

| Plásticos (PP, PET, PS, PE) |

| Papel y Cartón |

| Bagazo y Fibras de Origen Vegetal |

| Madera y Bambú |

| Papel de Aluminio |

| Rígido |

| Flexible |

| Híbrido (Papel-Plástico, Laminado) |

| Activo e Inteligente |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Tipo de Producto | Bandejas, Platos, Recipientes de Alimentos y Cuencos |

| Cajas y Cartones | |

| Botellas | |

| Vasos y Tapas | |

| Clamshell | |

| Bolsas y Envolturas | |

| Cubiertos, Agitadores y Pajitas | |

| Por Aplicación de Usuario Final | Restaurantes de Servicio Rápido |

| Restaurantes de Servicio Completo | |

| Cafeterías y Puestos de Bocadillos | |

| Establecimientos Minoristas | |

| Institucional y Hospitalidad | |

| Otras Aplicaciones de Usuario Final | |

| Por Tipo de Material | Plásticos (PP, PET, PS, PE) |

| Papel y Cartón | |

| Bagazo y Fibras de Origen Vegetal | |

| Madera y Bambú | |

| Papel de Aluminio | |

| Por Formato de Envase | Rígido |

| Flexible | |

| Híbrido (Papel-Plástico, Laminado) | |

| Activo e Inteligente | |

| Por País | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases desechables de un solo uso del CCG?

El sector fue valorado en USD 2,43 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se prevé que registre una CAGR del 3,68%, alcanzando USD 2,91 mil millones.

¿Qué segmento de producto crece más rápido?

Los vasos y tapas, respaldados por el auge de las cadenas de cafeterías, avanzan a una CAGR del 5,55%.

¿Qué material está ganando participación más rápidamente?

El bagazo y las fibras de origen vegetal se están expandiendo a una CAGR del 6,55% a medida que las regulaciones favorecen las opciones compostables.

¿Qué país del CCG está proyectado para registrar el mayor crecimiento?

Se espera que los Emiratos Árabes Unidos registren la CAGR más rápida del 4,36%, impulsados por su prohibición de plásticos de 2026 y las ventajas logísticas.

¿Cómo están afectando las tarifas de responsabilidad extendida del productor a los fabricantes?

Las tarifas que oscilan entre USD 200-400 por tonelada para envases plásticos están comprimiendo los márgenes y acelerando el cambio hacia materiales reciclables o compostables con tarifas más bajas.

Última actualización de la página el: