Tamaño y Participación del Mercado de Agua Funcional

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

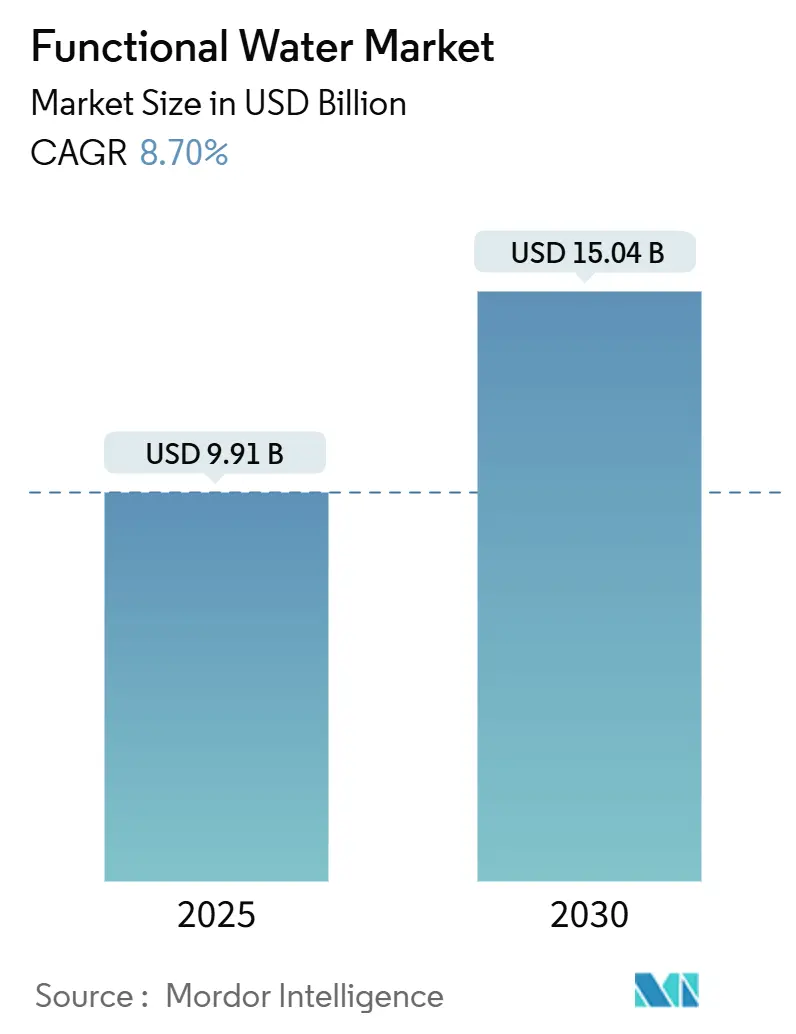

| Tamaño del Mercado (2025) | 9.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.04 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.70% CAGR |

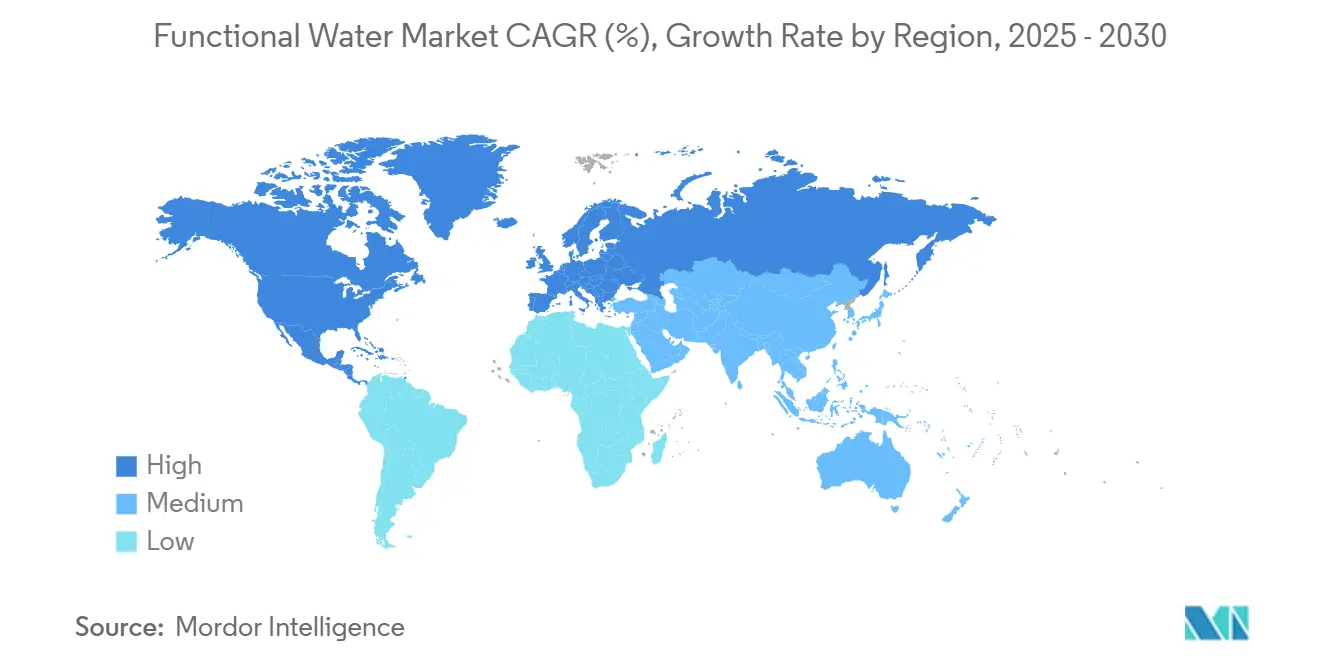

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Agua Funcional por Mordor Intelligence

El mercado de agua funcional fue valorado en USD 9.91 mil millones en 2025 y se espera que alcance USD 15.04 mil millones en 2030, creciendo a una TCCA del 8.70%. El mercado ha evolucionado de ser un segmento de nicho a una categoría principal, impulsado por la demanda de los consumidores por bebidas que ofrecen beneficios para la salud más allá de la hidratación. Inicialmente centrado en mejoras básicas de vitaminas y minerales, el mercado ahora incluye formulaciones avanzadas dirigidas a la inmunidad, energía, digestión, cognición y salud de la piel. Las empresas están innovando con ingredientes funcionales como electrolitos, productos botánicos, antioxidantes, proteínas y probióticos. La competencia se ha intensificado ya que los actores establecidos aprovechan las redes de distribución y la fuerza de la marca, mientras que los nuevos participantes se enfocan en productos de etiqueta limpia y naturales. El creciente conocimiento sobre la salud, las tendencias de atención médica preventiva y la demanda de opciones convenientes y listas para beber impulsan el crecimiento. Aunque los supermercados e hipermercados dominan, el comercio minorista en línea y las tiendas especializadas de salud están ganando terreno debido a los cambios en los hábitos de compra y las ventas directas al consumidor.

Conclusiones Clave del Informe

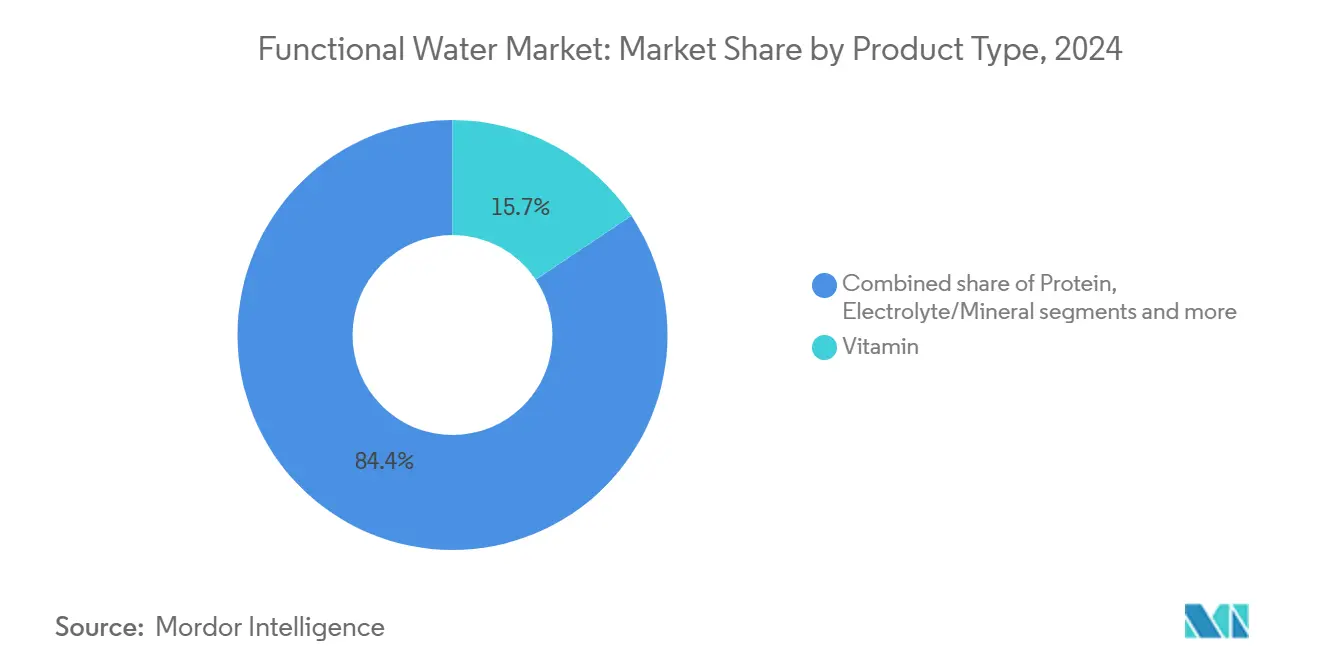

- Por tipo de producto, las variantes fortificadas con vitaminas capturaron el 15.65% de la participación del mercado de agua funcional en 2024 y se proyecta que crezcan a una TCCA del 10.65% hasta 2030.

- Por empaque, las botellas PET mantuvieron el 85.12% de los ingresos en 2024, mientras que las latas de aluminio están pronosticadas para registrar la TCCA más rápida del 13.43% de 2025-2030.

- Por sabor, las aguas saborizadas lideraron con una participación del 75.43% en 2024; el subsegmento sin sabor está destinado a crecer a una TCCA del 11.43% hasta 2030.

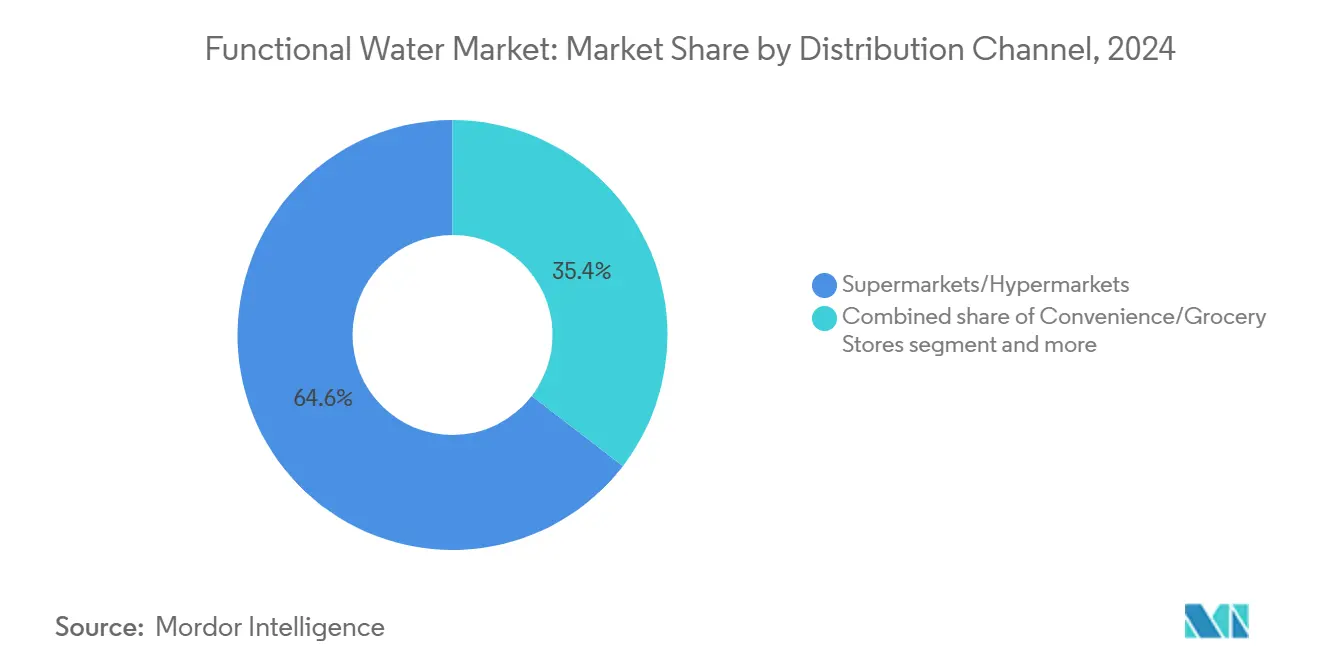

- Por canal de distribución, los supermercados e hipermercados representaron el 64.56% de las ventas de 2024; el comercio minorista en línea se expandirá más rápidamente con una TCCA del 12.04% hasta 2030.

- Por geografía, América del Norte comandó el 51.22% de los ingresos de 2024, mientras que Europa se proyecta que registre una TCCA del 7.67% de 2025-2030.

Tendencias e Insights del Mercado Global de Agua Funcional

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCCA | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| El Creciente Conocimiento sobre la Salud Impulsa la Demanda de Bebidas con Vitaminas, Minerales y Electrolitos Añadidos | +2.4% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| La Creciente Preferencia por Alternativas Bajas en Calorías Impulsa el Consumo de Agua Funcional | +1.7% | América del Norte, Europa, Asia-Pacífico Urbano | Mediano plazo (2-4 años) |

| Los Estilos de Vida Ocupados Aumentan la Demanda de Bebidas Saludables Convenientes y Portátiles | +1.2% | Global, con énfasis en centros urbanos | Mediano plazo (2-4 años) |

| Los Respaldos Estratégicos y Marketing por Celebridades y Atletas Mejoran el Atractivo de la Marca | +0.8% | América del Norte, Europa, Asia-Pacífico Desarrollado | Corto plazo (≤ 2 años) |

| Las Innovaciones de Productos con Extractos Botánicos y Nootrópicos Atraen a Consumidores Orientados al Bienestar | +1.3% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| La Expansión del Comercio Minorista Moderno y Canales en Línea Mejora la Accesibilidad del Producto Globalmente | +0.9% | Global, con énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Creciente Conocimiento sobre la Salud Impulsa la Demanda de Bebidas con Vitaminas, Minerales y Electrolitos Añadidos

El conocimiento sobre la salud está impulsando la demanda de bebidas que contienen vitaminas, minerales y electrolitos, lo que ha llevado al agua funcional al mercado principal. Los consumidores comprenden cada vez más la conexión entre hidratación, nutrición y salud, llevándolos a buscar alternativas a bebidas azucaradas y carbonatadas. Prefieren opciones que ofrecen beneficios para la salud más allá de la hidratación básica. El agua funcional, enriquecida con nutrientes como vitaminas, minerales y electrolitos, sirve como una solución práctica para apoyar la inmunidad, energía, recuperación atlética y salud general. Esta tendencia es significativa entre los millennials, entusiastas del fitness y consumidores urbanos que mantienen estilos de vida ocupados y enfrentan mayores riesgos de enfermedades del estilo de vida como obesidad, diabetes y trastornos metabólicos. La preferencia del consumidor por bebidas bajas en calorías, sin azúcar y rutinas de bienestar ha fortalecido este cambio del mercado. Por ejemplo, en noviembre de 2024, Applied Nutrition lanzó Sparkling Protein Water, que contiene 10g de proteína, cero azúcar, polvo de agua de coco rico en electrolitos y vitamina C, con 44 calorías por lata.

La Creciente Preferencia por Alternativas Bajas en Calorías Impulsa el Consumo de Agua Funcional

La categoría de agua funcional está experimentando un crecimiento sustancial impulsado por el cambio estratégico de la industria de bebidas hacia iniciativas de reducción de azúcar, estableciéndose como una alternativa viable que ofrece tanto beneficios funcionales como perfiles de sabor sin contenido calórico. Esta expansión del mercado es particularmente evidente en regiones con elevada prevalencia de diabetes y obesidad, donde las aguas funcionales sirven como una opción de transición esencial para consumidores que buscan reducir el consumo de azúcar mientras mantienen la diversidad de bebidas. Las iniciativas de desarrollo de productos se han concentrado en implementar sistemas de endulzamiento natural y tecnologías avanzadas de sabor que ofrecen perfiles de sabor óptimos con cero o mínimo impacto calórico. Las principales corporaciones de bebidas están aprovechando esta categoría como un impulsor primario de crecimiento más allá de sus carteras convencionales basadas en azúcar, ejemplificado por las adquisiciones estratégicas de PepsiCo de Soulboost y Lifewtr para capturar el segmento de consumidores conscientes de la salud mientras mantienen sus operaciones principales de refrescos.

Los Estilos de Vida Ocupados Aumentan la Demanda de Bebidas Saludables Convenientes y Portátiles

La creciente prevalencia de estilos de vida acelerados impulsa la demanda de bebidas saludables convenientes y portátiles, contribuyendo al crecimiento del mercado de agua funcional. A medida que aumenta la urbanización y los consumidores equilibran compromisos laborales, obligaciones familiares y actividades sociales, ha crecido la demanda de soluciones de hidratación sobre la marcha con beneficios adicionales. El agua funcional, disponible en botellas o latas portátiles, ofrece beneficios adicionales para la salud a través de vitaminas, minerales, electrolitos y extractos botánicos que apoyan la inmunidad, energía, digestión y recuperación atlética. Esto satisface las necesidades de los millennials, entusiastas del fitness y consumidores conscientes de la salud que buscan alternativas eficientes y bajas en calorías a los refrescos tradicionales. Además, la fuerza laboral creciente influye significativamente en el desarrollo del mercado de agua funcional. A octubre de 2024, la Oficina de Estadísticas Laborales de Estados Unidos reportó 161.94 millones de individuos empleados, destacando la base de consumidores sustancial que maneja rutinas estructuradas con tiempo limitado para planificación integral de hidratación [1]Bureau of Labor Statistics, "The Employment Situation - April 2025", www.bls.gov.

Los Respaldos Estratégicos y Marketing por Celebridades y Atletas Mejoran el Atractivo de la Marca

Los respaldos de celebridades impulsan el crecimiento del mercado de agua funcional, particularmente entre consumidores más jóvenes y conscientes de la salud. Estas asociaciones mejoran la visibilidad y credibilidad del producto en un mercado competitivo. Las celebridades ayudan a establecer confianza y alineación de estilo de vida con productos de agua funcional, haciéndolos más atractivos para consumidores que siguen a sus personalidades favoritas. La estrategia de respaldo se extiende más allá de la publicidad tradicional para incluir lanzamientos de productos, campañas en redes sociales y líneas de productos exclusivos. Los influencers de redes sociales complementan a las celebridades tradicionales en alcanzar audiencias más jóvenes a través de plataformas como Instagram y TikTok. Muchas marcas de agua funcional han desarrollado líneas de productos co-branded con celebridades, incorporando sus historias de bienestar para fortalecer la confianza del consumidor. En abril de 2023, la marca de agua espumosa con cafeína Phocus se asoció con el rapero Jack Harlow, demostrando la importancia continua de las colaboraciones con celebridades en el mercado.

Análisis del Impacto de las Restricciones

| Restricción | (~) % Impacto en Pronóstico TCCA | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Los Altos Precios de Productos Limitan la Accesibilidad en Mercados Sensibles al Precio | -1.2% | Mercados emergentes, segmentos sensibles al precio en mercados desarrollados | Mediano plazo (2-4 años) |

| La Diferenciación de Marca en un Mercado de Bebidas Funcionales Saturado Obstaculiza el Crecimiento | -0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| La Intensa Competencia de Agua Saborizada, Bebidas Deportivas y Bebidas Energéticas | -0.9% | Global | Mediano plazo (2-4 años) |

| La Falta de Conciencia del Consumidor en Regiones Rurales y Subdesarrolladas Obstaculiza el Crecimiento del Mercado | -0.6% | Áreas rurales en Asia-Pacífico, África, partes de América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Precios de Productos Limitan la Accesibilidad en Mercados Sensibles al Precio

Los puntos de precio elevados de las aguas funcionales en relación al agua embotellada convencional constituyen un impedimento significativo para la expansión del mercado en regiones sensibles al precio. El posicionamiento premium, aunque beneficioso para los márgenes de marca, restringe sustancialmente la accesibilidad del mercado a segmentos de consumidores de altos ingresos, particularmente en economías emergentes donde las decisiones de compra están predominantemente impulsadas por la asequibilidad en lugar de atributos funcionales. La vulnerabilidad del mercado se vuelve pronunciada durante las recesiones económicas, como se evidenció por los patrones de consumo observados en períodos inflacionarios recientes. Los fabricantes capaces de implementar estrategias de precios estratificados mientras mantienen la eficacia del producto están en posición de penetrar segmentos de mercado más amplios, específicamente en mercados emergentes donde las consideraciones de precio siguen siendo el obstáculo fundamental para el crecimiento del mercado.

La Diferenciación de Marca en un Mercado de Bebidas Funcionales Saturado Obstaculiza el Crecimiento

Los desafíos significativos de diferenciación de marca obstaculizan el crecimiento del mercado global de agua funcional en el segmento saturado de bebidas funcionales. La expansión del mercado está limitada ya que las empresas introducen productos con afirmaciones de beneficios para la salud que se superponen, incluyendo hidratación mejorada, aumento de energía, apoyo inmunológico y desintoxicación. Esta saturación del mercado ha desdibujado las distinciones entre aguas funcionales, bebidas energéticas, bebidas enriquecidas con vitaminas y aguas saborizadas, limitando la capacidad de las marcas para establecer posiciones de mercado distintivas que atraigan consistentemente a los consumidores. Las grandes corporaciones como PepsiCo, Coca-Cola y Nestlé controlan el mercado a través de extensas redes de distribución, grandes presupuestos de marketing y lealtad de marca establecida. Estas empresas aprovechan sus recursos para dominar el espacio en estantes con productos similares - VitaminWater y LIFEWTR de PepsiCo, Glaceau Smart water y VitaminWater de Coca-Cola, y aguas enriquecidas con minerales de Nestlé. Esta concentración del mercado crea barreras para empresas más pequeñas como Hint Inc. y Nirvana Water Sciences, que deben depender de formulaciones de ingredientes únicos o afirmaciones específicas de bienestar para competir.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes de Vitamina Lideran la Ola de Innovación

El segmento de vitaminas mantiene una participación de mercado del 15.65% en 2024 y se espera que mantenga su posición de liderazgo con una TCCA del 10.65% de 2025-2030, superando otras categorías de agua funcional. El fuerte desempeño de este segmento se atribuye a su posicionamiento accesible de bienestar y capacidad para incorporar múltiples combinaciones de vitaminas que se enfocan en varios beneficios para la salud. El segmento de proteína, aunque más pequeño, está experimentando crecimiento entre entusiastas del fitness y consumidores conscientes de la salud que lo prefieren como alternativa a los batidos de proteína tradicionales.

Las aguas de electrolitos/minerales mantienen su posición en el mercado a través de asociaciones establecidas con beneficios de recuperación deportiva e hidratación, con fabricantes destacando el contenido mineral como un diferenciador clave. El segmento "Otros", que incluye CBD, probióticos y colágeno, representa un área emergente de innovación de productos. El desarrollo de bebidas de recuperación funcionales a base de frutas demuestra la capacidad de combinar múltiples ingredientes electrolitos, péptidos, carbohidratos y fibra prebiótica mientras se mantiene la estabilidad del producto y la calidad del sabor. En julio de 2024, Suja Juice Co. introdujo una nueva línea de agua enriquecida que contiene frutas orgánicas, vegetales y probióticos veganos, ofreciendo 2 mil millones de unidades formadoras de colonias (UFC) de probióticos veganos para beneficios de salud inmunológica y digestiva.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Empaque: La Sostenibilidad Remodela las Estrategias de Contenedores

El mercado de agua funcional demuestra una segmentación distinta en formatos de empaque, con las botellas PET manteniendo una posición dominante del mercado con 85.12% de participación en 2024, a pesar del creciente interés por la sostenibilidad. El segmento de latas de aluminio exhibe un impulso significativo del mercado con una TCCA proyectada del 13.43% durante 2025-2030, atribuido a sus métricas de reciclabilidad mejoradas y posicionamiento premium del mercado. Según el Instituto Internacional del Aluminio, la tasa global de reciclaje del aluminio del 76% supera sustancialmente el rendimiento de reciclaje del PET, presentando tanto ventajas ambientales como oportunidades de marketing estratégico para marcas que priorizan iniciativas de sostenibilidad [2]The International Aluminium Institute, "Aluminium Recycling", international-aluminium.org.

En respuesta a los requisitos de sostenibilidad, los fabricantes de botellas de plástico están implementando medidas de eficiencia de producción e incorporando materiales de reciclado post-consumo (PCR), aunque las limitaciones de la cadena de suministro y factores económicos presentan desafíos continuos. El segmento de empaque alternativo, que abarca cartones de papel y bolsas flexibles, representa un segmento de mercado especializado que gana tracción en canales de distribución específicos, particularmente en formatos multi-porción y optimización logística de comercio electrónico.

Por Canal de Distribución: El Crecimiento en Línea Disrumpe el Dominio del Comercio Minorista Tradicional

En 2024, los supermercados e hipermercados lideraron las ventas de agua funcional, capturando el 64.56% del mercado. Estos minoristas no solo destacan la diversidad de productos sino que también educan a los compradores usando exhibiciones organizadas en estantes y materiales de punto de venta. Las tiendas de conveniencia y abarrotes juegan un papel fundamental en facilitar compras por impulso, especialmente para artículos de una sola porción destinados al consumo inmediato. Los canales de comercio minorista en línea están en una trayectoria ascendente, con una TCCA proyectada del 12.04% de 2025 a 2030. Este aumento está respaldado por servicios de suscripción, ventas directas al consumidor y un enfoque en entregar información integral del producto. El ámbito digital empodera a las marcas emergentes para forjar vínculos directos con los clientes, particularmente audiencias más jóvenes que priorizan la conveniencia y el descubrimiento de productos.

El aumento del comercio electrónico no solo ha reducido las barreras de entrada para marcas nativas digitales, sino que también ha introducido obstáculos en la logística de entrega y empaque ecológico. Otros canales de distribución, como tiendas departamentales y minoristas especializados en salud, presentan oportunidades para expansión de marca y muestreo de productos. El mercado prospera con un enfoque omnicanal cohesivo, combinando sin problemas los ámbitos físicos y digitales para impulsar la accesibilidad del consumidor. Las marcas también están adaptando sus estrategias de empaque y marketing para alinearse con los matices de cada canal.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Sabor: El Segmento Sin Sabor Acelera a Pesar del Dominio Saborizado

Las aguas funcionales saborizadas mantienen una participación dominante del mercado del 75.43% en 2024, impulsadas por la preferencia del consumidor por opciones de hidratación mejoradas que enmascaran efectivamente los ingredientes funcionales. Las ofertas de sabor se han expandido desde variedades de frutas tradicionales para incluir opciones basadas en productos botánicos, hierbas y especias. El segmento sin sabor se proyecta que crezca a una TCCA del 11.43% de 2025-2030, ya que los consumidores buscan cada vez más productos con ingredientes mínimos. Este crecimiento es notable en ofertas premium, donde el contenido mineral y los beneficios funcionales se han convertido en factores clave de compra.

La evolución del mercado se demuestra por productos como el agua funcional de Gatorade, que presenta un pH de 7.5 o superior, utilizando la posición establecida de la empresa en nutrición deportiva para competir en la categoría de agua premium. La expansión del segmento sin sabor está respaldada por las crecientes preocupaciones del consumidor sobre sabores artificiales y edulcorantes. El mercado muestra una división clara: los productos saborizados sirven como puntos de entrada para nuevos consumidores, mientras que las opciones sin sabor atraen a consumidores experimentados que buscan beneficios funcionales puros. Esta estructura del mercado permite a las empresas desarrollar líneas de productos que sirven tanto a consumidores nuevos como establecidos en el mercado de agua funcional.

Análisis Geográfico

América del Norte mantiene el liderazgo del mercado en el segmento de agua funcional, comandando una participación de mercado del 51.22% en 2024. Esta dominancia proviene de múltiples ventajas estructurales: conocimiento avanzado de salud del consumidor, redes de distribución minorista bien desarrolladas y una cultura de consumo orientada al fitness que prioriza los beneficios de bebidas funcionales. La importancia estratégica de la región se evidencia además por su posición como centro primario de innovación, donde las corporaciones multinacionales de bebidas, incluyendo PepsiCo y Coca-Cola, introducen sistemáticamente y validan nuevos productos de agua funcional antes de implementar estrategias de expansión internacional.

Europa representa el mercado regional de más rápido crecimiento con una TCCA proyectada del 7.67% de 2025-2030. La región se beneficia de marcos regulatorios establecidos para afirmaciones de salud y creciente comprensión del consumidor sobre ingredientes funcionales. Los consumidores europeos demuestran un escrutinio elevado de las afirmaciones de salud, llevando a un énfasis en la sustentación científica y formulaciones de etiqueta limpia. La Regulación de Afirmaciones Nutricionales y de Salud de la UE influye en el mercado al requerir validación científica de afirmaciones funcionales, creando oportunidades para marcas que cumplen estos estándares [3]European Commission, "Nutrition and Health Claims", commission.europa.eu. La región de Asia-Pacífico muestra un potencial significativo de crecimiento a largo plazo, con urbanización, ingresos disponibles crecientes y mayor conciencia de salud impulsando la adopción, particularmente en Japón, Corea del Sur y Australia.

Las regiones de América del Sur y Medio Oriente y África muestran oportunidades emergentes con patrones de desarrollo variables. Los centros urbanos demuestran adopción acelerada mientras que las áreas rurales permanecen sin explotar debido a desafíos de distribución y sensibilidad al precio. En el Medio Oriente, las preocupaciones sobre escasez de agua crean oportunidades para marcas de agua funcional que se alinean con la conservación del agua mientras ofrecen hidratación premium. La expansión del mercado global de agua funcional se enfoca en estrategias de formulación localizadas que abordan las preferencias de sabor regionales y prioridades funcionales, alejándose de productos globales estandarizados hacia ofertas específicas del mercado.

Panorama Competitivo

El mercado de agua funcional mantiene una consolidación moderada, con las principales empresas de bebidas como Coca-Cola, PepsiCo y Nestlé manteniendo una participación significativa del mercado junto con actores especializados enfocados en segmentos funcionales específicos. La estructura del mercado continúa evolucionando ya que las grandes corporaciones persiguen adquisiciones para fortalecer sus carteras de agua funcional. El ambiente competitivo equilibra las ventajas de producción y distribución de las principales empresas contra las capacidades de innovación de marcas especializadas, que a menudo introducen nuevos conceptos funcionales antes de ser adquiridas por líderes de la industria.

Las oportunidades de mercado se están expandiendo, particularmente en formulaciones dirigidas para función cognitiva, manejo del estrés, optimización de hidratación y apoyo inmunológico. A medida que los consumidores se vuelven más conscientes de las etiquetas, las empresas están priorizando afirmaciones funcionales científicamente validadas, respaldadas por ensayos clínicos o datos revisados por pares, sobre el posicionamiento vago de bienestar. Este enfoque orientado a la ciencia está resonando fuertemente con consumidores millennials y Gen Z conocedores de la salud. Los avances tecnológicos en entrega de ingredientes, extensión de vida útil y empaque sostenible crean nuevas vías para diferenciación de productos.

A pesar del dominio de los actores establecidos, la concentración moderada del mercado deja espacio tanto para consolidación como para nueva entrada al mercado. Los modelos directo-al-consumidor (DTC), construcción de marca liderada por redes sociales y distribución basada en suscripción están reduciendo las barreras de entrada, permitiendo a startups con posicionamiento enfocado y fuerte compromiso del consumidor competir efectivamente. A medida que las tendencias de salud se vuelven más personalizadas, la personalización impulsada por datos y el apilamiento funcional (combinando múltiples beneficios en un producto) se espera que den forma a la próxima fase de innovación en el espacio de agua funcional.

Líderes de la Industria de Agua Funcional

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Danone S.A.

-

Nestle S.A.

-

Hint Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Wet Hydration introdujo Build, un agua de proteína con sabor a kiwi maracuyá, para expandir su cartera de bebidas. La empresa lanzó simultáneamente nuevas variedades de aguas enlatadas naturales y espumosas para satisfacer diversas preferencias de consumidores en el mercado de hidratación.

- Marzo 2025: Rubicon Spring Vits ha introducido su agua funcional en tres sabores atractivos: Black Cherry Pomegranate, Mango Passion y Strawberry Watermelon. Elaborada con agua de manantial, jugo de fruta y sabores naturales, esta bebida está infundida con vitaminas esenciales para impulsar la energía y inmunidad. Cada variante de sabor cuenta con solo 15 calorías y cumple completamente con los estándares HFSS.

- Abril 2024: Plus Brand expandió su línea de productos Agua Plus introduciendo cuatro nuevas bebidas funcionales. La empresa ofrece Agua Plus en botellas de 355 mL (paquete de 8) y botellas de 1 L (paquete de 6).

- Enero 2024: BetterYou lanzó agua de Magnesio, que contiene una mezcla triple de citrato de magnesio, bisglicinato de magnesio y magnesio del agua de mar irlandesa. La bebida proporciona 180mg de magnesio y tiene como objetivo mejorar el mercado de bebidas funcionales.

Alcance del Informe del Mercado Global de Agua Funcional

El agua funcional, que pertenece a la categoría de bebidas no alcohólicas, está fortificada con ingredientes adicionales que ofrecen varios beneficios para la salud.

El mercado estudiado está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado analizado está segmentado en agua de proteína, agua de vitamina y otros tipos de producto. El canal de distribución segmenta el mercado en hipermercados/supermercados, tiendas de conveniencia/abarrotes, tiendas de comercio minorista en línea y otros canales de distribución. Por geografía, el estudio proporciona perspectivas críticas sobre las principales regiones, incluyendo América del Norte, Europa, Asia-Pacífico, América del Sur y Medio Oriente y África.

El dimensionamiento y pronósticos del mercado se han realizado para cada segmento basado en valor (en USD).

| Vitamina |

| Proteína |

| Electrolito/Mineral |

| Otros |

| Botella PET |

| Lata |

| Otros |

| Saborizada |

| Sin Sabor |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas de Comercio Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudí | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Vitamina | |

| Proteína | ||

| Electrolito/Mineral | ||

| Otros | ||

| Por Empaque | Botella PET | |

| Lata | ||

| Otros | ||

| Por Sabor | Saborizada | |

| Sin Sabor | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas de Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudí | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de agua funcional?

El tamaño del mercado de agua funcional se valora en USD 9.91 mil millones en 2025 y se pronostica que alcance USD 15.04 mil millones en 2030.

¿Qué región lidera las ventas globales?

América del Norte mantiene la mayor participación regional con el 51.22% de los ingresos globales debido a su alta alfabetización en salud y extensa infraestructura minorista.

¿Qué tipo de producto está creciendo más rápido?

Las aguas funcionales fortificadas con vitaminas lideran tanto en participación como en crecimiento, registrando una TCCA proyectada del 10.65% hasta 2030.

¿Cómo están cambiando las tendencias de empaque?

Las botellas PET siguen siendo dominantes, pero las latas de aluminio están destinadas a crecer a una TCCA del 13.43% debido a tasas de reciclaje superiores y atractivo de marca premium.

Última actualización de la página el: