Tamaño y Participación del Mercado de Combustible Bunker

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 249.65 Millones de toneladas |

| Volumen del Mercado (2031) | 290.12 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.05% CAGR |

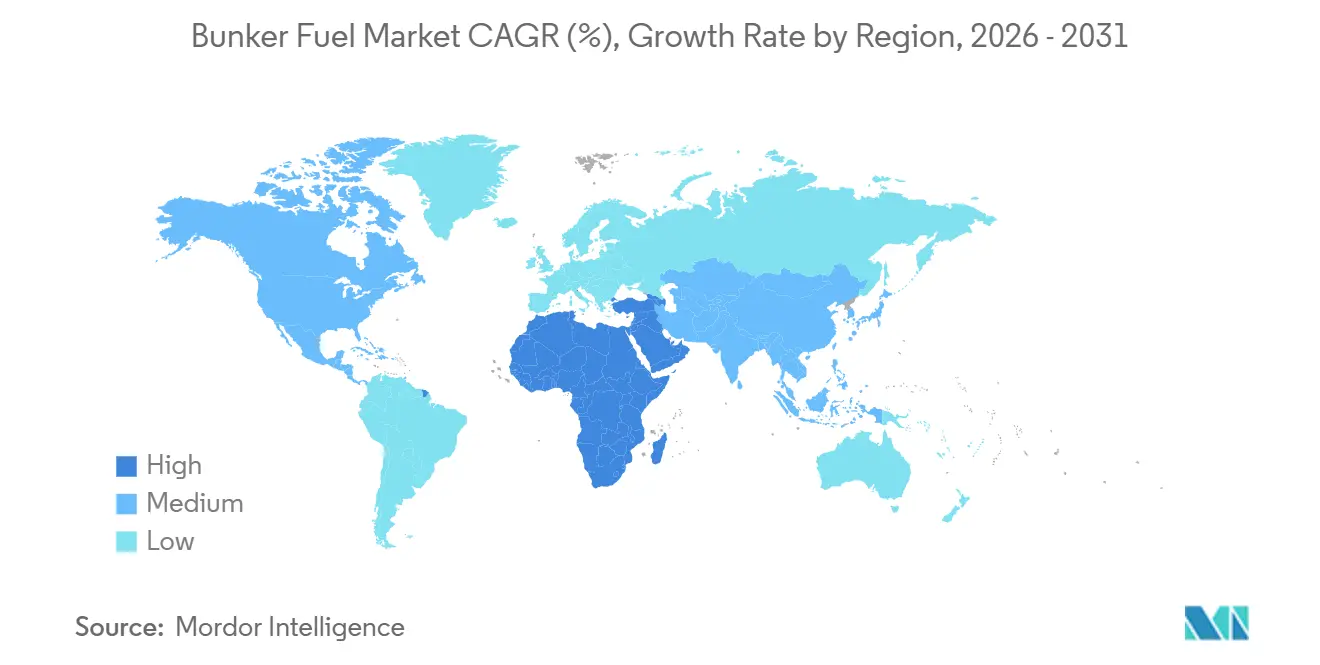

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

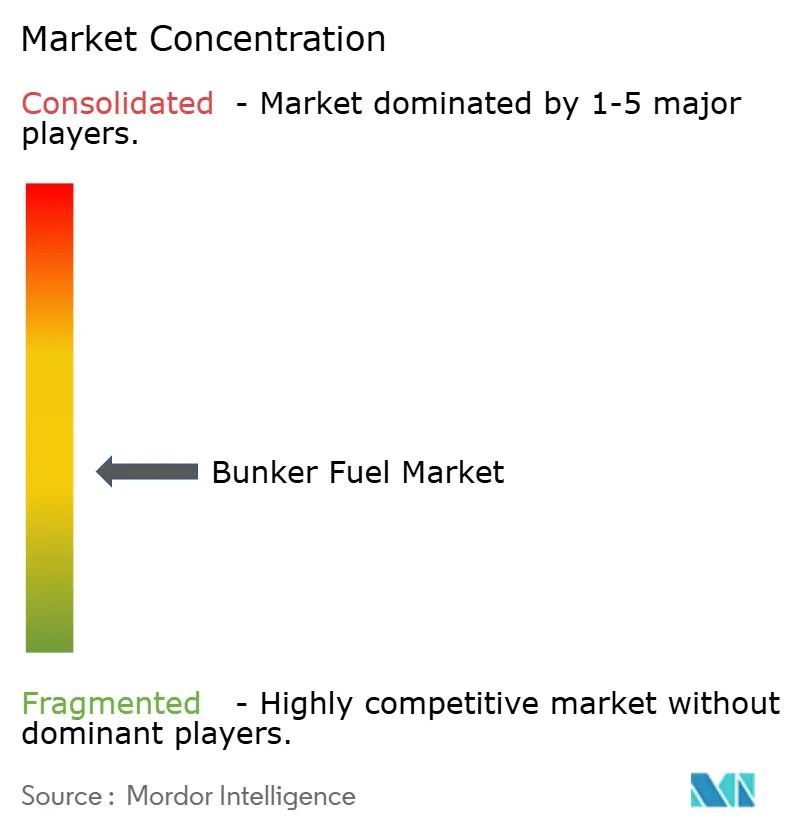

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Combustible Bunker por Mordor Intelligence

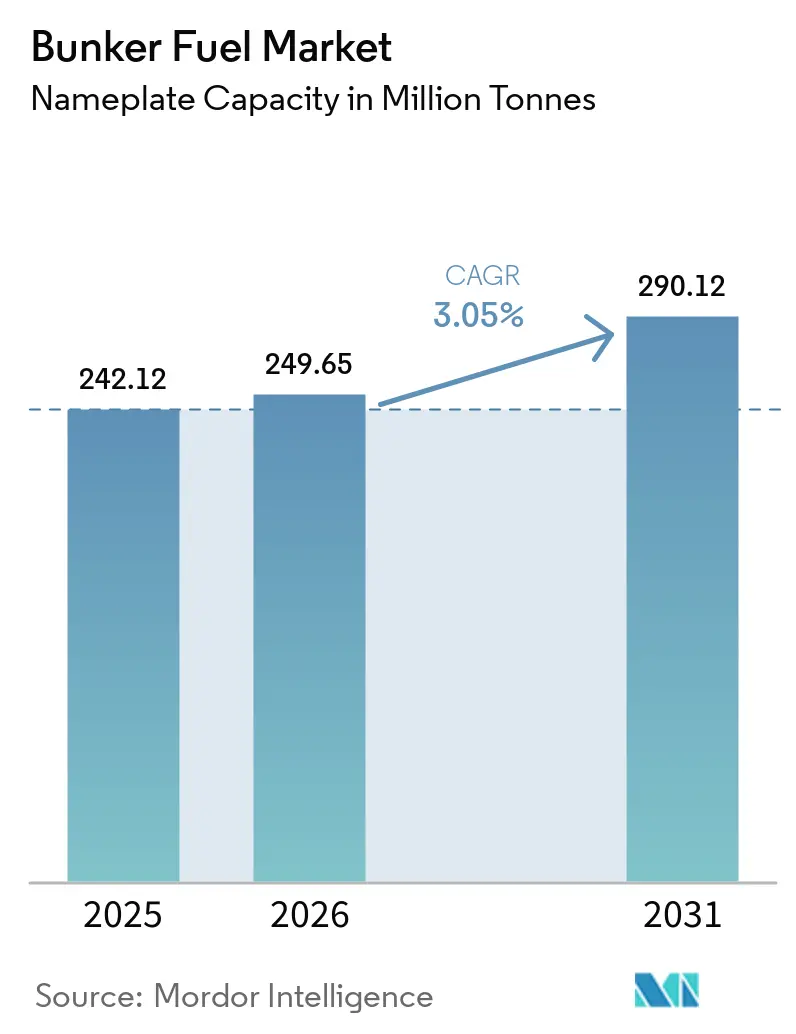

El tamaño del Mercado de Combustible Bunker en términos de capacidad instalada fue valorado en 242,12 millones de toneladas en 2025 y se estima que crecerá desde 249,65 millones de toneladas en 2026 hasta alcanzar 290,12 millones de toneladas para 2031, a una CAGR del 3,05% durante el período de pronóstico (2026-2031).

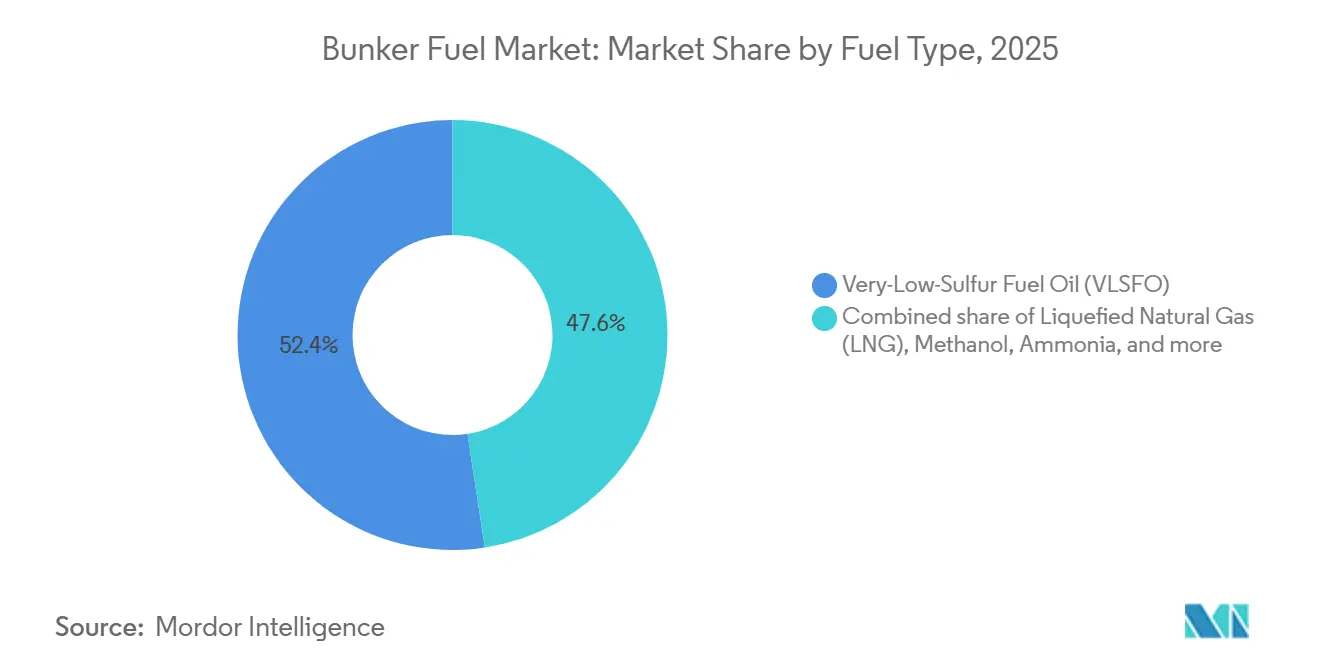

La oferta se inclina hacia grados más limpios, ya que el Fuelóleo de Muy Bajo Contenido de Azufre (VLSFO) retuvo una participación del 52,4% en el mercado de combustible bunker en 2025; sin embargo, el Gas Natural Licuado (GNL) está escalando rápidamente sobre la base de un crecimiento previsto del 31,6% que está impulsando cambios radicales en el diseño de embarcaciones y la infraestructura portuaria.[1]Jonathan Saul, "Los buques propulsados por GNL se disparan mientras el sector naviero busca combustibles más limpios", Reuters, reuters.com Asia-Pacífico ancló el 44,7% del volumen global, beneficiándose de los intensos flujos de contenedores a través de Singapur y las terminales chinas, mientras que Oriente Medio y África registrarán el crecimiento regional más rápido con un 3,5%, ya que las terminales de Fujairah y Arabia Saudita apuntan a las desviaciones del Mar Rojo y el Canal de Suez.[2]Tan Weizhen, "Singapur amplía su flota de abastecimiento de GNL", Bloomberg, bloomberg.com La intensidad competitiva se mantiene moderada: los grandes grupos integrados como Shell, TotalEnergies y BP controlan aproximadamente la mitad del suministro físico a través de concesiones portuarias a largo plazo, aunque los operadores independientes utilizan ventanas de entrega flexibles y mezclas de biocombustibles para capturar márgenes y ayudar a los armadores a alcanzar los objetivos del Indicador de Intensidad de Carbono (CII). La regulación es el factor determinante clave. El mandato de gases de efecto invernadero de FuelEU Maritime y la expansión de las Zonas de Control de Emisiones (ECAs) endurecen los límites de azufre y carbono, acelerando la demanda de estrategias de cartera que combinen VLSFO, GNL, metanol y amoníaco emergente.

Conclusiones Clave del Informe

- Por tipo de combustible, el Fuelóleo de Muy Bajo Contenido de Azufre capturó el 52,4% de la participación del mercado de combustible bunker en 2025, mientras que el Gas Natural Licuado está previsto que se expanda a una CAGR del 31,6% hasta 2031.

- Por método de abastecimiento, las transferencias buque a buque lideraron con una participación del 39,9% en 2025; se prevé que las operaciones de barcaza de GNL a buque avancen a una CAGR del 30,1% hasta 2031.

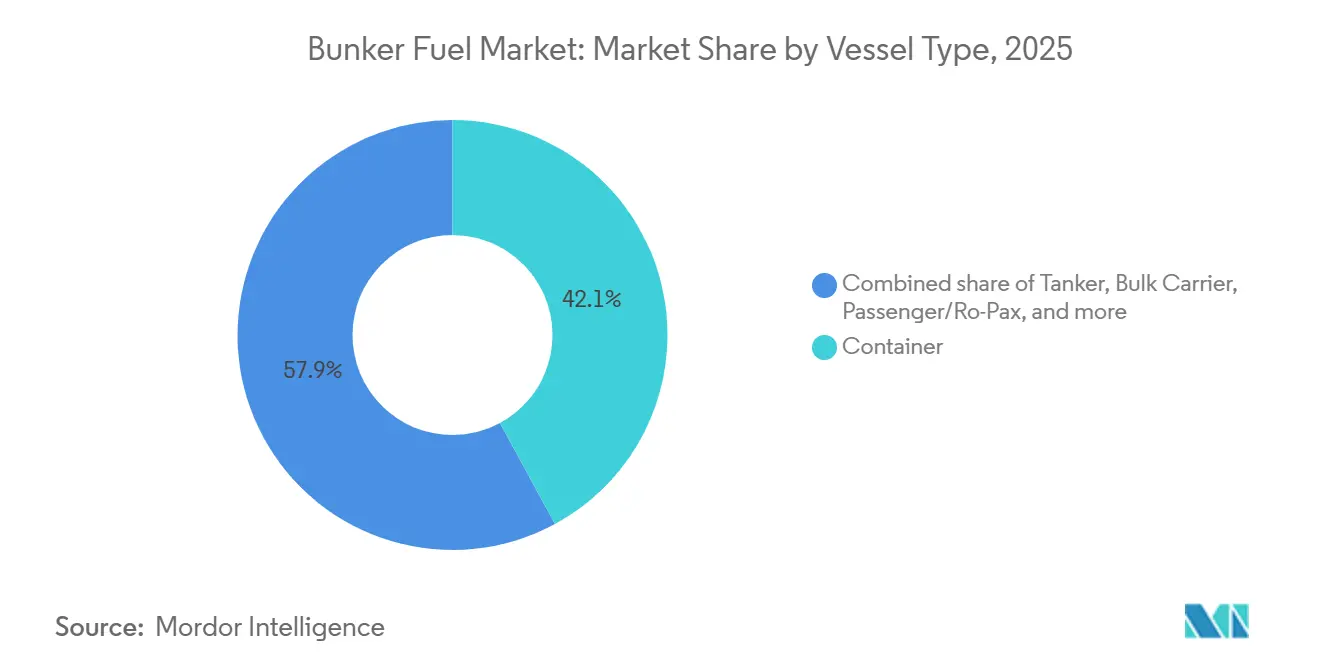

- Por tipo de embarcación, los buques portacontenedores representaron el 42,1% del tamaño del mercado de combustible bunker en 2025, mientras que las flotas de pasajeros y Ro-Pax crecen a una CAGR del 5,3% hacia 2031.

- Por geografía, Asia-Pacífico dominó con el 44,7% del volumen en 2025, mientras que se proyecta que la región de Oriente Medio y África registre una CAGR del 3,5% hasta 2031.

- Shell, TotalEnergies y BP juntos controlaron aproximadamente el 50% de la participación del mercado de combustible bunker en 2025, lo que subraya una base de proveedores moderadamente concentrada.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Combustible Bunker*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación de la normativa IMO 2020 y expansión de las ECAs | 0.80% | Global, agudo en las ECAs de América del Norte, la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido crecimiento en los pedidos de flota propulsada por GNL | 1.20% | Global, liderado por astilleros de Asia-Pacífico y ferrys europeos | Largo plazo (≥4 años) |

| Aumento de los volúmenes de comercio marítimo en Asia-Pacífico | 0.60% | Núcleo de Asia-Pacífico, con desbordamiento hacia los centros de Oriente Medio | Corto plazo (≤2 años) |

| Reconversiones con depuradores que sostienen la demanda de HSFO | 0.30% | Global, concentrado en portacontenedores y graneleros | Corto plazo (≤2 años) |

| Iniciativas de corredores verdes que aceleran el abastecimiento de amoníaco y metanol | 0.40% | Proyectos piloto en América del Norte y la UE, adopción temprana en Asia-Pacífico | Largo plazo (≥4 años) |

| Optimización de rutas de combustible impulsada por IA que reduce el desperdicio | 0.20% | Global, más rápido entre las flotas de líneas regulares y buques tanque | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación de la Normativa IMO 2020 y Expansión de las ECAs

Los estrictos límites de azufre que comenzaron en 2020 continúan orientando a los armadores hacia combustibles conformes. Las detenciones por niveles de azufre no conformes aumentaron en Róterdam y Singapur durante 2025, lo que llevó a los proveedores a instalar pruebas en tiempo real en los puntos de carga. FuelEU Maritime añade objetivos de intensidad de carbono sobre los límites de azufre, por lo que los operadores ahora combinan VLSFO para trayectos cortos, GNL para nuevas construcciones y mezclas de biocombustibles para el tonelaje de vida media.[3]Comisión Europea, "FuelEU Maritime", ec.europa.eu Las sociedades de clasificación registraron 638 buques propulsados por GNL en servicio en 2024, con el libro de pedidos apuntando a 1.200 unidades para 2028, lo que confirma que el cumplimiento normativo ha pasado del simple cambio de combustible a la renovación de la flota. Las ECAs en el Mediterráneo y partes del Sudeste Asiático se están ampliando, lo que reduce el argumento económico para los grados de alto contenido de azufre fuera de las flotas equipadas con depuradores. A medida que se intensifica la aplicación de la normativa, la demanda predecible de opciones de bajo contenido de azufre ancla el mercado de combustible bunker, aunque la capa adicional de carbono acelera la diversificación hacia el metanol y el amoníaco.

Rápido Crecimiento en los Pedidos de Flota Propulsada por GNL

El GNL aseguró alrededor del 70% de los contratos de buques de combustible alternativo firmados durante 2024, lo que refleja la fiabilidad probada de los motores y unas emisiones de CO₂ de pozo a estela hasta un 25% inferiores en comparación con el VLSFO.[4]SEA-LNG, "Bio-GNL: Camino hacia la neutralidad de carbono", sea-lng.org Hyundai Heavy Industries y China State Shipbuilding Corporation juntos tienen más de 100 pedidos de portacontenedores y graneleros preparados para GNL que se entregarán entre 2026 y 2029. Los operadores europeos de ferrys están reconvirtiendo unidades Ro-Pax a GNL, respaldados por tarifas de atraque con descuento en Noruega y Alemania que recompensan a los buques de menores emisiones. Las líneas de cruceros siguen la misma tendencia; los pedidos de buques de GNL de Carnival Corporation se alinean con la demanda de los pasajeros de itinerarios más ecológicos. Los plazos de entrega de motores se extienden ahora hasta 18 meses, lo que lleva a los armadores a asegurar plazas de fabricación antes de los contratos finales de casco, lo que señala confianza en el GNL a pesar del debate emergente sobre el deslizamiento de metano.

Aumento de los Volúmenes de Comercio Marítimo en Asia-Pacífico

Shanghái gestionó 49,16 millones de TEU en 2024, un salto del 8,5% que subraya el dominio de Asia-Pacífico en los flujos de contenedores y las cargas de combustible bunker. Las rutas de alimentación intra-asiáticas sostienen una demanda estable de VLSFO porque los buques más pequeños carecen de capacidad de tanque para GNL. Los problemas de seguridad en el Mar Rojo desviaron el tráfico Asia-Europa alrededor del Cabo de Buena Esperanza durante 2025, añadiendo entre 10 y 14 días por viaje y aumentando el consumo de combustible en aproximadamente un 30% en esas rotaciones. Las reformas del cabotaje de la India abrieron el cabotaje a tonelaje de bandera extranjera en determinadas rutas, impulsando la demanda en Bombay y Chennai, aunque el almacenamiento de grados de bajo contenido de azufre sigue siendo insuficiente. El efecto acumulado mantiene el mercado de combustible bunker estrechamente vinculado a los pulsos comerciales asiáticos, reforzando el papel de la región como ancla de volumen y fijador de precios.

Iniciativas de Corredores Verdes que Aceleran el Abastecimiento de Amoníaco y Metanol

Veinticuatro gobiernos han respaldado la Declaración de Clydebank, que tiene como objetivo rutas de navegación de cero emisiones para 2030, con proyectos piloto ya activos en los corredores Singapur-Róterdam y Los Ángeles-Shanghái. El libro de pedidos de 25 unidades de metanol de Maersk y los graneleros propulsados por amoníaco de Mitsui O.S.K. Lines demuestran el compromiso de los navieros con combustibles que pueden cumplir los objetivos de neutralidad de carbono para 2050 sin depender de la captura de carbono no probada. Copenhague, Róterdam y Singapur ya suministran metanol de forma regular, y la UE ha reservado 1.000 millones de EUR para cofinanciar terminales de amoníaco y metanol. Los problemas de toxicidad y densidad energética ralentizan la adopción del amoníaco, aunque las entradas de capital público-privado y los primeros pedidos de buques confirman el impulso. Estos corredores crean un ciclo de retroalimentación: a medida que mejora la certeza del suministro, los armadores confirman nuevas construcciones de combustible alternativo, diluyendo aún más la dependencia de los combustibles convencionales.

Análisis del Impacto de las Restricciones del Mercado de Combustible Bunker*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones de GEI del ciclo de vida más allá del CO₂ | -0.50% | Global, con la UE y California a la cabeza | Mediano plazo (2-4 años) |

| Volatilidad de los diferenciales del crudo que perturba los precios del VLSFO | -0.30% | Global, agudo en las regiones dependientes de Oriente Medio | Corto plazo (≤2 años) |

| Infraestructura limitada de abastecimiento de GNL a nivel mundial | -0.40% | Mercados emergentes, muchos puertos secundarios | Largo plazo (≥4 años) |

| Cambio en el rendimiento de las refinerías que reduce el suministro residual | -0.30% | Global, más elevado en los grupos de refinerías envejecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de GEI del Ciclo de Vida más allá del CO₂

Las normas globales están pasando del carbono en el punto de emisión a métricas de ciclo de vida completo que capturan el deslizamiento de metano y las emisiones previas a la combustión. Las directrices preliminares de la OMI previstas para 2026 obligarán a los armadores a divulgar los factores de fuga de metano que pueden neutralizar la ventaja de emisiones del GNL si los motores no son sistemas de alta presión. Las revisiones previstas de la Norma de Combustibles de Bajo Carbono de California contemplan penalizaciones similares, sometiendo a los motores de doble combustible más antiguos a presión de costes. Los estudios sitúan el deslizamiento de metano entre el 0,2% y el 3,5% según la carga del motor y, dado el potencial de calentamiento global 28 veces superior del metano, esto puede alterar materialmente la economía del combustible. Las prohibiciones de descarga de depuradores en Singapur y Fujairah añaden cargas de cumplimiento paralelas para los usuarios de HSFO. El efecto combinado frena el potencial alcista del GNL y reduce la CAGR del mercado de combustible bunker en ausencia de una rápida evolución del hardware y la regulación.

Infraestructura Limitada de Abastecimiento de GNL a Nivel Mundial

El tercer buque de abastecimiento de GNL de Singapur, FueLNG Bellina, elevó la capacidad de la ciudad-estado a 36.000 m³, aunque la demanda podría superar la oferta una vez que la flota de GNL supere los 1.200 buques para 2028. Fuera de los principales centros, el almacenamiento criogénico y las instalaciones de carga en camión siguen siendo escasos; la mayoría de los puertos sudamericanos, africanos y muchos puertos asiáticos secundarios no ofrecen servicio comercial de GNL. La financiación es el principal obstáculo: una terminal de tamaño mediano necesita entre 50 y 150 millones de USD, pero los armadores dudan en firmar acuerdos de compra garantizada a largo plazo ante la incertidumbre regulatoria. La brecha es más pronunciada para el amoníaco y el metanol; menos de diez puertos ofrecen abastecimiento de metanol, y el amoníaco sigue en fase piloto. La escasez obliga a realizar desvíos o a recurrir al VLSFO como combustible alternativo de doble uso, diluyendo el impulso de los combustibles alternativos y moderando el crecimiento del mercado de combustible bunker en las regiones emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Combustible Bunker

Por Tipo de Combustible:

El Bloqueo Regulatorio del VLSFO se Encuentra con el Ascenso Exponencial del GNLEl VLSFO retuvo el 52,4% del volumen global en 2025, anclando el tamaño del mercado de combustible bunker en un punto donde un solo grado sigue cumpliendo con los requisitos generales sin cambios importantes de hardware. Se espera que el dominio del combustible se erosione solo gradualmente porque muchos armadores cubren el riesgo de precio mediante contratos a plazo, limitando la exposición a los diferenciales a corto plazo. La CAGR prevista del 31,6% del GNL señala un segundo eje de crecimiento que atrae inversiones hacia el almacenamiento criogénico, los motores de doble combustible y las cadenas de suministro relacionadas. El Fuelóleo de Alto Contenido de Azufre (HSFO) sigue siendo viable para el tonelaje equipado con depuradores, pero las mejoras en las refinerías están reduciendo la producción residual, comprimiendo los descuentos que justificaban el gasto en depuradores.

El metanol y el amoníaco están pasando de la fase piloto a la comercialización temprana, ya que las flotas pioneras aseguran rutas de corredores verdes y plazas de abastecimiento subvencionadas. Los biocombustibles y los e-combustibles se están mezclando en niveles del 5 al 20%, lo que permite a los armadores reducir la intensidad del ciclo de vida sin cambios en los motores, lo que apuntala la demanda a corto plazo mientras se desarrollan transiciones tecnológicas más amplias. El resultado es un mercado de combustible bunker bifurcado: las flotas heredadas maximizan la economía del VLSFO, mientras que las nuevas construcciones estratégicas apuestan por el GNL o el metanol para protegerse de los gravámenes de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Abastecimiento:

Eficiencia del Buque a Buque frente al Escalado de Barcazas de GNLLas transferencias buque a buque representaron una participación del 39,9% en 2025 y sustentan la flexibilidad operativa que valoran las alianzas de líneas regulares que requieren rotaciones rápidas en fondeo. El suministro de barcaza de GNL a buque, aunque menor hoy en día, está en una trayectoria de CAGR del 30,1% y está emergiendo como la vía preferida para los combustibles alternativos porque las barcazas evitan el coste hundido de las tuberías fijas. Las entregas de camión y tubería de puerto a buque siguen siendo esenciales en los puertos más pequeños, pero se enfrentan a la congestión y a los límites de almacenamiento.

El auge de las barcazas amplía el mercado de combustible bunker direccionable porque los puertos pueden adaptarse a múltiples combustibles intercambiando o reconvirtiendo cascos. La cuarta barcaza de GNL de Singapur, prevista para 2026, aumentará la resiliencia del suministro, mientras que la ampliación de la terminal Gate de Róterdam duplicó las plazas de carga en camión, garantizando operaciones simultáneas de barcaza y camión que reducen el tiempo de espera de los buques. La distribución por método subraya una elección estratégica: las barcazas ofrecen modularidad pero exigen capital y habilidades de la tripulación, mientras que las tuberías prometen volumen pero corren el riesgo de quedar obsoletas si cambian las preferencias de combustible.

Por Tipo de Embarcación:

Dominio de los Portacontenedores y Transformación de la Flota de PasajerosLos buques de línea de contenedores consumieron el 42,1% del combustible bunker en 2025, asegurando que sus tácticas de aprovisionamiento establezcan estándares implícitos para los precios y los diferenciales de grado en todo el mercado de combustible bunker. La dinámica de las alianzas significa que las estrategias de combustible adoptadas por 2M, Ocean Alliance y THE Alliance repercuten en el mercado spot. Las flotas de pasajeros y Ro-Pax, que crecen a una CAGR del 5,3%, son adoptantes tempranas de GNL y energía de tierra porque los puertos conceden rebajas en las tasas medioambientales que amortiguan las primas de combustible. Los buques tanque y los graneleros adoptan depuradores o cubren diferenciales, sopesando la economía del HSFO en rutas de largo recorrido frente a los costes de cumplimiento.

Los buques de apoyo costa afuera y las embarcaciones especializadas prueban mezclas de metanol y bio-GNL porque sus viajes más cortos reducen el riesgo de disponibilidad de combustible. Las calificaciones CII de la Organización Marítima Internacional obligan a los cascos más antiguos a navegar a velocidad reducida o a instalar dispositivos de ahorro de energía, impulsando el consumo hacia grados de mayor calidad que funcionan de manera fiable a cargas más bajas, OMI. Esta combinación de tipos de embarcaciones consolida el apoyo a medio plazo para el mercado de combustible bunker, incluso cuando los combustibles alternativos ganan cuota.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Combustible Bunker en APAC

Asia-Pacífico concentró el 44,7% del volumen en 2025, reflejando el rendimiento de 50,6 millones de toneladas de Singapur y el aumento de las escalas portuarias de China. Corea del Sur y Japón ampliaron la oferta de GNL para transbordadores de cabotaje y rutas de contenedores transpacíficos, mientras que Indonesia y Vietnam invirtieron en la entrega de VLSFO por camión para respaldar la manufactura costera. La liberalización parcial del cabotaje en India impulsó el suministro de combustible bunker en Bombay y Chennai, aunque el almacenamiento limitado de bajo contenido de azufre frena el crecimiento.

Mercado de Combustible Bunker en MEA

Se proyecta que la región de Oriente Medio y África superará a todas las demás con una CAGR del 3,5%, impulsada por las ventas de 6,3 millones de toneladas de Fujairah y las inversiones de Saudi Aramco en GNL en las puertas de entrada al Mar Rojo. ADNOC y TotalEnergies añadieron 18.000 m³ de almacenamiento flotante de GNL a principios de 2026, posicionando al Golfo para interceptar los flujos Asia-Europa. Egipto busca replicar el modelo estudiando puntos de suministro de GNL en Port Said y Suez, ya que 20.600 buques aún utilizaron el canal en 2024 a pesar de los impactos por desvíos.

Mercado de Combustible Bunker en Europa y las Américas

Europa sigue definida por las estrictas normas de las ECA en el Báltico, el Mar del Norte y el Canal de la Mancha. El rendimiento de 9,2 millones de toneladas de Róterdam y la ampliación de la terminal Gate lo convierten en el centro regional tanto para VLSFO como para GNL. FuelEU Maritime añade un gravamen por intensidad de carbono a partir de 2025, lo que lleva a los armadores a mezclar biocombustibles o reservar cupos de metanol para evitar penalizaciones de EUR 2.400 por tonelada de CO₂ equivalente. Los obstáculos de la Ley Jones en América del Norte dificultan el suministro de GNL de barco a barco, mientras que los puertos sudamericanos carecen de almacenamiento criogénico, lo que mantiene el mercado de combustible bunker allí dependiente de los grados convencionales.

Panorama Competitivo

Los grandes grupos integrados Shell, TotalEnergies, BP, ExxonMobil y Chevron suministran casi la mitad de los volúmenes globales de combustible bunker a través de cadenas verticales de refinería a muelle que capturan margen en cada etapa. Aprovechan los medidores de flujo másico, la verificación de calidad mediante cadena de bloques y las concesiones a largo plazo para asegurar volúmenes en las terminales estratégicas. Los operadores independientes, Peninsula Petroleum, Minerva Bunkering y World Fuel Services, ganan negocio ofreciendo ventanas de entrega personalizadas, mezclas de biocombustibles y portales de reserva digital que permiten a los armadores cubrir riesgos entre puertos. Los grandes navieros ahora se integran hacia atrás: Maersk, MSC y CMA CGM utilizan empresas conjuntas y acuerdos de compra para asegurar metanol y GNL para corredores dedicados, aislando los itinerarios de la volatilidad del mercado spot.

La tecnología está redefiniendo las bases competitivas. Voyage de Wärtsilä y Vessel Insight de Kongsberg alimentan datos meteorológicos, de motores y portuarios en algoritmos de IA que reducen el consumo hasta un 10%, lo que se traduce en menores volúmenes cargados pero mayor selectividad de grado. Shell y TotalEnergies prueban sistemas de custodia basados en cadena de bloques que reducen las disputas sobre la cantidad de combustible bunker, históricamente equivalentes al 5-10% del valor de la transacción. Los primeros participantes en el suministro de metanol y amoníaco, Neste y Preem, están captando el volumen de los corredores verdes que los proveedores tradicionales no pueden atender sin reconvertir sus terminales.

Los movimientos inorgánicos subrayan el posicionamiento estratégico. La participación del 40% de BP en un proveedor de GNL de Singapur añade dos barcazas de 10.000 m³ a su flota. TotalEnergies y ADNOC aunaron recursos para desarrollar almacenamiento flotante de GNL en Fujairah, extendiendo la presencia en el Golfo hacia las rutas con destino a Asia. Shell comprometió 120 millones de EUR para una terminal de amoníaco en Róterdam con entrada en servicio prevista para 2028, anticipándose a la demanda de los corredores verdes .

Líderes de la Industria de Combustible Bunker

Exxon Mobil Corporation

BP Plc

Royal Dutch Shell Plc

Gazpromneft Marine Bunker LLC

TotalEnergies SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Combustible Bunker

- Exxon Mobil

- Shell plc

- BP plc

- TotalEnergies SE

- Chevron Corp.

- Gazpromneft Marine Bunker

- Lukoil

- Minerva Bunkering

- Peninsula Petroleum

- World Fuel Services

- Bomin Bunker Holding

- GAC Bunker Fuels

- AP Moller-Maersk

- Mediterranean Shipping Co.

- CMA CGM

- COSCO Shipping

- Hapag-Lloyd

- Evergreen Marine

- ONE (Ocean Network Express)

- Yang Ming

- HMM Co.

- Pacific International Lines

Desarrollo Reciente de la Industria en el Mercado de Combustible Bunker

- Junio de 2026: BHP y el Centro Global de Singapur para la Descarbonización Marítima (GCMD) anunciaron la exitosa prueba de una mezcla de combustible bunker de biocombustible elaborada a partir de aceite de cocina usado y grasas animales residuales. El ensayo confirmó la viabilidad de utilizar combustibles bunker de menor contenido de carbono con la infraestructura de abastecimiento de combustible existente, reduciendo potencialmente las emisiones de gases de efecto invernadero del ciclo de vida en aproximadamente un 79% en comparación con el fuelóleo marino convencional.

- Marzo de 2025: CMA CGM se asoció con Preem para asegurar 50.000 toneladas de metanol renovable anualmente a partir de 2026.

- Marzo de 2025: Mitsui O.S.K. Lines encargó dos graneleros Capesize propulsados por amoníaco a Japan Marine United para su entrega en 2027.

- Octubre de 2024: TotalEnergies completó la adquisición del 50% de una empresa conjunta de abastecimiento de GNL en Fujairah con ADNOC, añadiendo 18.000 m³ de almacenamiento flotante.

- Enero de 2024: Carnival Corporation firmó un acuerdo con Wärtsilä para modernizar 15 cruceros con motores de doble combustible de GNL antes de 2029.

Alcance del Informe Global del Mercado de Combustible Bunker

El combustible bunker, frecuentemente denominado fuelóleo bunker, es un combustible pesado de baja calidad utilizado principalmente para propulsar grandes buques y determinadas aeronaves. El término "bunker" se remonta a los primeros buques de vapor, donde las áreas de almacenamiento de carbón se denominaban bunkers. Derivado como producto residual del refino del petróleo crudo, el combustible bunker es típicamente espeso y similar al alquitrán, conocido en la industria como Fuelóleo Pesado (HFO). Esta viscosidad requiere calentamiento para su bombeo. Tradicionalmente con alto contenido de azufre, la industria está siendo testigo de un cambio hacia combustibles marinos más limpios y ligeros.

El mercado de combustibles bunker está segmentado por tipo de combustible, método de abastecimiento, tipo de embarcación y geografía. Por tipo de combustible, el mercado está segmentado en fuelóleo de alto contenido de azufre (HSFO), fuelóleo de muy bajo contenido de azufre (VLSFO), gasóleo marino (MGO), gas natural licuado (GNL) y otros tipos de combustible. Por método de abastecimiento, el mercado está segmentado en buque a buque, puerto a buque, barcaza de GNL a buque, tanques portátiles y contenedores. Por tipo de embarcación, el mercado está segmentado en portacontenedores, buques tanque, carga general, graneleros y otros tipos de embarcación. El informe también cubre los tamaños y pronósticos del mercado de combustibles bunker en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del volumen (millones de toneladas).

Resumen de la Segmentación

| Fuelóleo de Alto Contenido de Azufre (HSFO) |

| Fuelóleo de Muy Bajo Contenido de Azufre (VLSFO) |

| Fuelóleo de Ultra Bajo Contenido de Azufre (ULSFO) |

| Gasóleo Marino (MGO) |

| Gas Natural Licuado (GNL) |

| Metanol |

| Combustibles Bio/Sintéticos |

| Amoníaco |

| Otros Tipos de Combustible |

| Buque a Buque |

| Puerto a Buque (Camión/Tubería) |

| Barcaza de GNL a Buque |

| Tanques Portátiles y Contenedores |

| Portacontenedores |

| Buque Tanque |

| Granelero |

| Carga General |

| Pasajeros/Ro-Pax |

| Embarcaciones Costa Afuera y Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Singapur | |

| Indonesia | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Fuelóleo de Alto Contenido de Azufre (HSFO) | |

| Fuelóleo de Muy Bajo Contenido de Azufre (VLSFO) | ||

| Fuelóleo de Ultra Bajo Contenido de Azufre (ULSFO) | ||

| Gasóleo Marino (MGO) | ||

| Gas Natural Licuado (GNL) | ||

| Metanol | ||

| Combustibles Bio/Sintéticos | ||

| Amoníaco | ||

| Otros Tipos de Combustible | ||

| Por Método de Abastecimiento | Buque a Buque | |

| Puerto a Buque (Camión/Tubería) | ||

| Barcaza de GNL a Buque | ||

| Tanques Portátiles y Contenedores | ||

| Por Tipo de Embarcación | Portacontenedores | |

| Buque Tanque | ||

| Granelero | ||

| Carga General | ||

| Pasajeros/Ro-Pax | ||

| Embarcaciones Costa Afuera y Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de combustible bunker y sus perspectivas de crecimiento?

El mercado está valorado en 249,65 millones de toneladas en 2026 y se prevé que alcance 290,12 millones de toneladas en 2031, a una CAGR del 3,05%.

¿Qué tipo de combustible crecerá más rápido hasta 2031?

Se proyecta que el Gas Natural Licuado se expanda a una CAGR del 31,6%, impulsado por las entregas de nuevas construcciones de doble combustible y los mandatos de los corredores verdes.

¿Cómo afectará FuelEU Maritime a la selección de combustible?

La normativa añade reducciones de intensidad de carbono sobre los límites de azufre, fomentando mezclas de VLSFO, GNL, metanol y amoníaco emergente para evitar penalizaciones.

¿Qué región ofrece el mayor potencial de crecimiento?

Oriente Medio y África está previsto para el ascenso más rápido con una CAGR del 3,5%, a medida que Fujairah y Arabia Saudita amplían la capacidad de abastecimiento de GNL.

¿Qué tan concentrado está el suministro global?

Los grandes grupos integrados controlan aproximadamente la mitad del suministro físico, otorgando al sector una puntuación de concentración moderada de 6.

Última actualización de la página el: