Tamaño y Participación del Mercado de Bienes Raíces Residenciales de Lujo de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

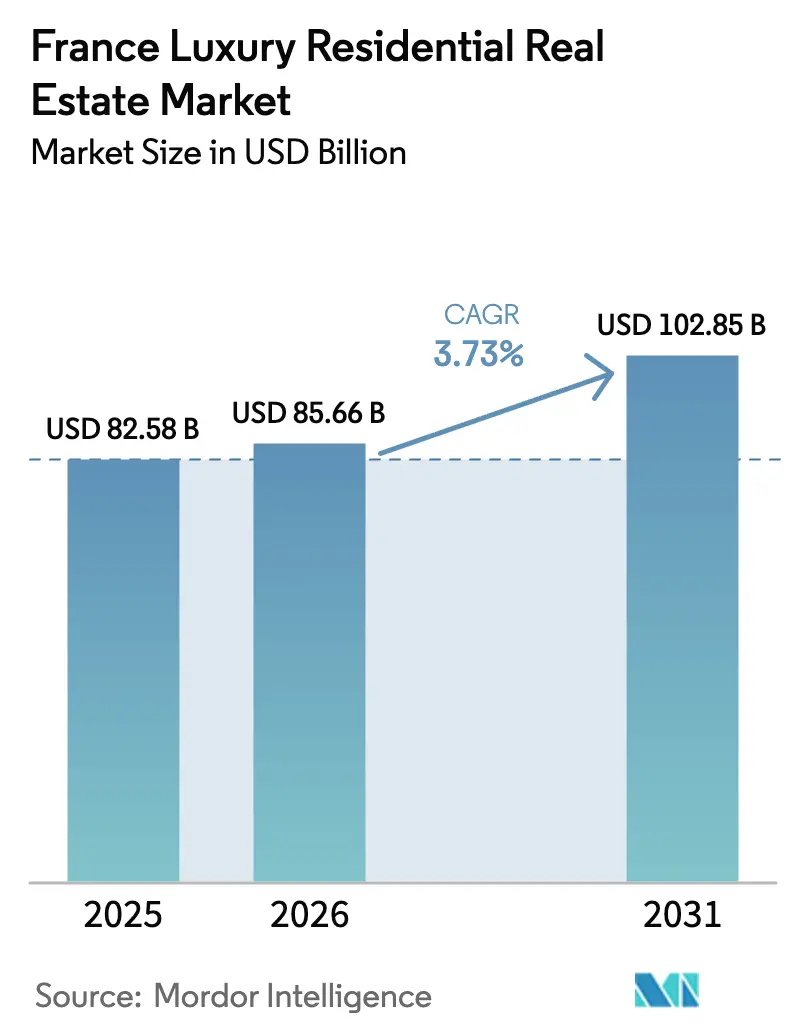

| Tamaño del mercado en el año base (2025) | 82.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 85.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Residenciales de Lujo de Francia por Mordor Intelligence

El tamaño del Mercado de Bienes Raíces Residenciales de Lujo de Francia se valoró en 82.580 millones de USD en 2025 y se estima que crecerá desde 85.660 millones de USD en 2026 hasta alcanzar los 102.850 millones de USD en 2031, a una CAGR del 3,73% durante el período de previsión (2026-2031).

La escasa oferta de activos ultra-prime en París, la Riviera y los principales centros de esquí alpinos sustenta la resiliencia de los precios, mientras que el aumento de los impuestos sobre el patrimonio, los costes de transacción y los mandatos de rehabilitación energética frenan la especulación a corto plazo. La demanda de alquiler se expande con mayor rapidez que las ventas, ya que los compradores despliegan estrategias de búsqueda de rentabilidad en localidades turísticas que quedan fuera de los límites parisinos de arrendamiento a corto plazo. Un marco jurídico estable, un profundo capital cultural y las instituciones educativas de élite sostienen los flujos de entrada de hogares de alto patrimonio neto a nivel mundial, incluso cuando la volatilidad del euro erosiona los rendimientos nominales. La competencia en el sector de la intermediación sigue siendo moderada, ya que el acceso a operaciones fuera de mercado y la experiencia en patrimonio histórico siguen superando las eficiencias de marketing impulsadas por la escala.

Conclusiones Clave del Informe

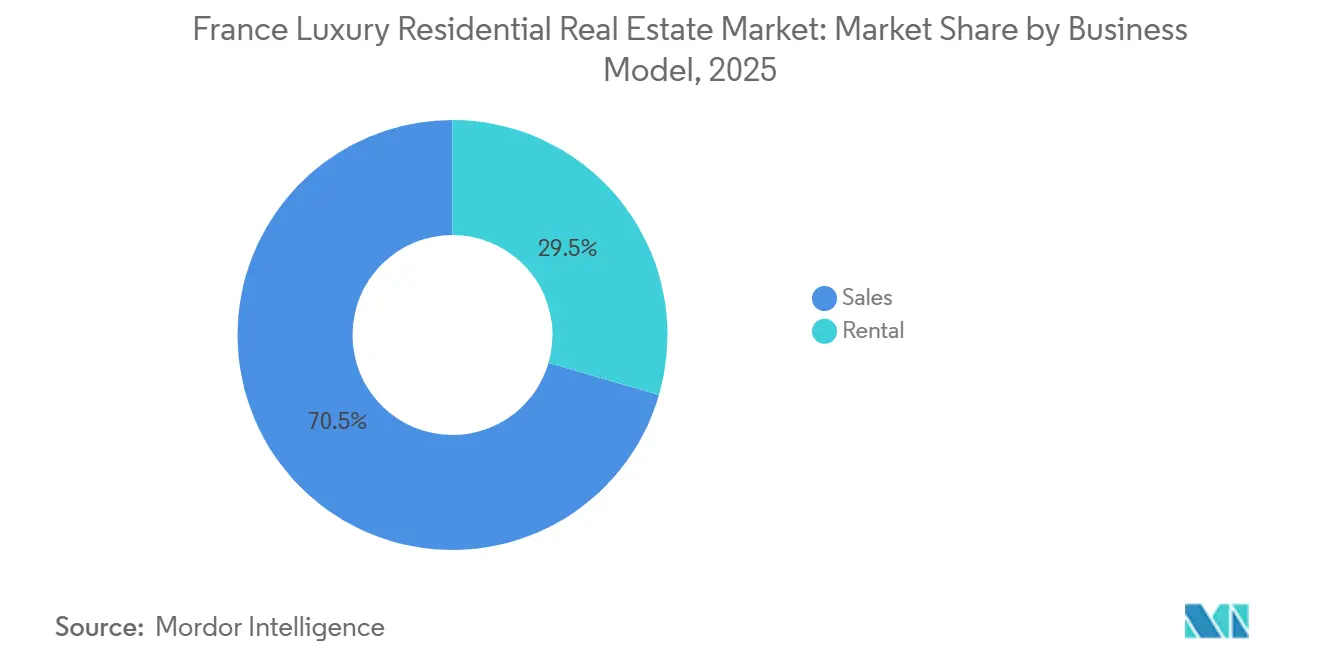

- Por modelo de negocio, las transacciones de venta captaron el 71,2% de la participación del mercado de bienes raíces residenciales de lujo de Francia en 2025; se prevé que la actividad de alquiler registre una CAGR del 4,80% hasta 2031.

- Por tipo de propiedad, los apartamentos representaron el 66,1% del tamaño del mercado de bienes raíces residenciales de lujo de Francia en 2025, mientras que se prevé que las villas crezcan a una CAGR del 5,05% hasta 2031.

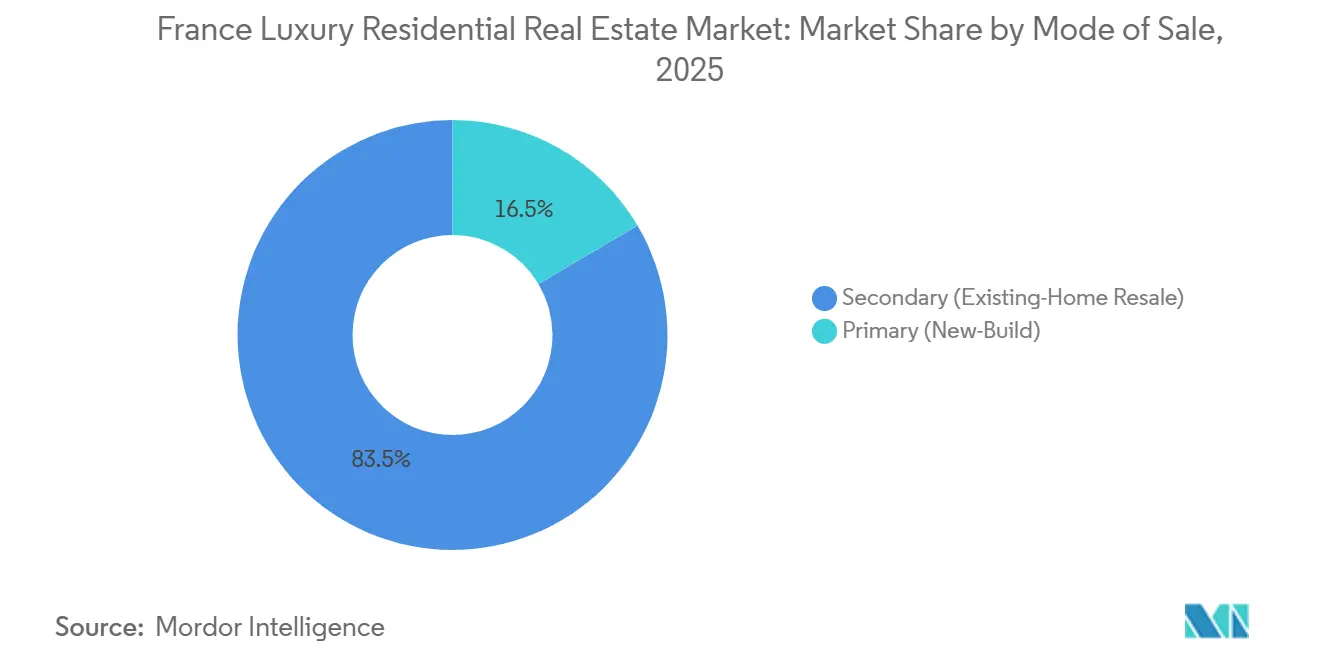

- Por modalidad de venta, el segmento secundario mantuvo el 83,5% de la participación del mercado de bienes raíces residenciales de lujo de Francia en 2025; la oferta primaria avanza a una CAGR del 5,21% hasta 2031.

- Por ciudad, París retuvo el 45,3% del tamaño del mercado de bienes raíces residenciales de lujo de Francia en 2025, mientras que Marsella se expande a la CAGR más rápida del 5,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes Raíces Residenciales de Lujo de Francia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda global de alto patrimonio neto respaldada por el estado de derecho y las mejores escuelas | +1.0% | París, Lyon, ciudades de acceso a la Riviera | Largo plazo (≥ 4 años) |

| Escasez extrema de activos ultra-prime en los principales arrondissements | +0.8% | Arrondissements 1.º, 6.º, 7.º, 8.º y 16.º de París; Neuilly-sur-Seine | Largo plazo (≥ 4 años) |

| Mercados de segunda residencia en la Riviera y los Alpes con potencial de rentabilidad por alquiler | +0.6% | Provenza-Alpes-Costa Azul; Courchevel, Val d'Isère, Megève | Medio plazo (2-4 años) |

| Debilidad periódica del euro que incrementa el poder adquisitivo en USD/GBP | +0.5% | Nacional, más pronunciado en París y en los mercados ultra-prime de la Riviera | Corto plazo (≤ 2 años) |

| Primas de valor añadido derivadas de renovaciones de patrimonio histórico y mejoras de eficiencia energética | +0.4% | Distritos históricos de París, Presqu'île de Lyon, Burdeos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Extrema de Activos Ultra-Prime en el Triángulo de Oro de París

La oferta anual de apartamentos de más de 300 m² en los arrondissements 1.º, 6.º, 7.º, 8.º y 16.º de París se ha mantenido por debajo de 50 unidades desde 2024, creando una escasez estructural que impulsa primas de puja de dos dígitos.[1]"Los precios de la propiedad en París alcanzan un máximo histórico al regresar los compradores de lujo," Financial Times, ft.com Las conversiones de marca como Maybourne Riviera ilustran la brecha de valoración, con precios de lanzamiento en 2024 cercanos a los 58.300 USD por m², casi el doble del stock no vinculado a ninguna marca en las inmediaciones. Las normas de protección del patrimonio histórico prohíben la demolición y la expansión vertical, limitando permanentemente el nuevo inventario. Knight Frank clasificó a París en cuarto lugar mundial por densidad de individuos con patrimonio ultra-elevado, aunque registró una caída del 12% en las operaciones superiores a 10 millones de EUR en 2025, ya que la escasez superó a la liquidez. Los vendedores capaces de esperar al comprador adecuado logran ahora cierres en menos de 60 días, mientras que el stock secundario permanece varios meses más en el mercado, reforzando la prima por escasez.

Demanda Global de Alto Patrimonio Neto Anclada en el Estado de Derecho, la Cultura y las Escuelas

El régimen claro de titularidad de la propiedad en Francia, la ausencia de controles de capital y la concentración de escuelas de élite la mantienen en lo más alto de las listas de reubicación de familias estadounidenses, del Golfo y asiáticas. Los datos notariales muestran un crecimiento medio de precios del 8% en 2025 en las zonas de influencia del Musée d'Orsay y la Ópera Garnier, ya que los profesionales en trabajo remoto buscaron proximidad cultural[2]Chambre des Notaires de Paris, "Estadísticas Inmobiliarias Notariales 2025," notaires.fr . El volumen de compradores del Consejo de Cooperación del Golfo aumentó un 15% durante el año a pesar de los controles más estrictos de prevención del blanqueo de capitales en Europa. La imagen de marca post-Juegos Olímpicos de 2024 elevó la visibilidad global de París, pero el imán duradero sigue siendo la certeza jurídica de la eurozona y la supervisión del Tribunal de Justicia de la Unión Europea. Los arrendadores institucionales aceptan rendimientos brutos del 2-3% porque la preservación del patrimonio, más que los ingresos, impulsa las asignaciones en el segmento más alto del mercado.

Mercados de Segunda Residencia en la Riviera y los Alpes con Potencial de Rentabilidad por Alquiler

La migración por estilo de vida y el capital en busca de rentabilidad se dirigen cada vez más hacia villas de la Costa Azul y chalets alpinos. La temporada 2024-25 de Courchevel cerró a 33.500 USD por m², mientras que los modelos de propiedad fraccionada generaron rendimientos brutos del 4-6% durante las semanas de mayor demanda[3]"Los precios de la propiedad de esquí en Courchevel suben un 12% interanual," Les Echos, lesechos.fr . La ampliada Ley de Montaña restringe ahora la nueva construcción alpina, convirtiendo la renovación en la única vía para generar nueva oferta e incorporando la escasez a la fijación de precios futura. Saint-Tropez y Cannes se benefician del turismo durante todo el año y de la ausencia del límite parisino de 120 días para el arrendamiento a corto plazo, lo que permite a los propietarios sufragar los costes de mantenimiento a través de Airbnb Luxe. Savills constató que los centros de esquí alpinos franceses superaron a sus homólogos suizos y austriacos en la revalorización de precios de 2025, una tendencia respaldada por 106.000 millones de EUR en mejoras de infraestructuras del plan de recuperación.

La Debilidad del Euro Impulsa el Poder Adquisitivo en USD/GBP

La caída del euro a la paridad a mediados de 2024 descontó los activos de lujo franceses en un 14% en términos de dólar, lo que llevó al 38% de los clientes estadounidenses encuestados por Knight Frank a acelerar los cierres en París. La fortaleza de la libra esterlina también incrementó la participación británica en la Riviera en nueve puntos porcentuales interanuales. Aunque el euro se recuperó hasta los 1,06 USD a principios de 2026, la divergencia de política monetaria apunta a una mayor debilidad si los recortes de tipos en Estados Unidos superan el ritmo del Banco Central Europeo. Sin embargo, los compradores siguen enfrentándose a comisiones de transacción del 7-8% que requieren un período de tenencia de al menos 18 meses para alcanzar el punto de equilibrio, lo que modera las operaciones especulativas a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados impuestos sobre transacciones y titularidad (IFI y gravámenes) | −0.9% | Nacional, más pronunciado en los mercados ultra-prime de París y la Riviera | Largo plazo (≥ 4 años) |

| Estrictas normas urbanísticas y mandatos de eficiencia energética que elevan el gasto de capital | −0.7% | Distritos históricos de París, Lyon, Burdeos, municipios clasificados de Provenza | Medio plazo (2-4 años) |

| Financiación más restrictiva, controles de prevención del blanqueo de capitales y escasa liquidez en el segmento más alto | −0.5% | Nacional, concentrado en operaciones superiores a 5,3 millones de USD | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Elevados Impuestos sobre Transacciones y Titularidad Erosionan los Rendimientos Netos

El Impôt sur la Fortune Immobilière impone un impuesto anual del 0,5-1% sobre el patrimonio inmobiliario neto superior a 1,38 millones de USD, reduciendo los flujos de ingresos de los arrendadores no residentes. Los compradores también pagan entre el 7% y el 8% en honorarios notariales, de registro y de agencia, lo que equivale a entre 371.000 y 424.000 USD en costes iniciales en una compra parisina de 5,3 millones de USD. Estas fricciones comprimen los ya escasos rendimientos brutos del 2-3%, desviando el capital orientado a la rentabilidad hacia la renta variable o los mercados de crédito. Las propuestas del Senado para suavizar los umbrales quedaron paralizadas en 2025, manteniendo el gravamen como un lastre duradero sobre la velocidad del mercado y el crecimiento del mercado de bienes raíces residenciales de lujo de Francia.

Las Estrictas Normas Urbanísticas y los Mandatos de Eficiencia Energética Elevan el Gasto de Capital y los Plazos

Cualquier cambio de fachada o ampliación de cubierta en zonas protegidas requiere la aprobación de los Architectes des Bâtiments de France, con un permiso que puede durar hasta 24 meses. Las obligaciones de rehabilitación prohíben el arrendamiento de viviendas con calificación G a partir de 2025 y con calificación F a partir de 2028, lo que obliga a realizar rehabilitaciones de entre 31.800 y 106.000 USD por unidad. Los propietarios de monumentos históricos deben contratar artesanos certificados, lo que puede triplicar los presupuestos de renovación. El stock sin renovar se comercializa con descuentos del 15-20%, mientras que los activos con calificación B logran ventas rápidas a precios de prima. En consecuencia, algunos inversores se orientan hacia proyectos de obra nueva fuera de las zonas de patrimonio histórico más estrictas, desviando el capital de las zonas más densas de París.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Modelo de Negocio: Predomina el Dominio de las Ventas, pero el Alquiler se Acelera

Las ventas representaron el 71,2% de la participación del mercado de bienes raíces residenciales de lujo de Francia en 2025, lo que subraya el dominio continuado de las adquisiciones de activos emblemáticos para la preservación del patrimonio a largo plazo. Los propietarios-ocupantes y las oficinas familiares siguen siendo los principales compradores, mientras que los inversores internacionales apuntan a activos de patrimonio histórico en el mercado secundario que pueden mantenerse a lo largo de generaciones. A pesar de este dominio, las estrategias de ingresos por alquiler ganan terreno en los centros turísticos de la Riviera y los Alpes, donde las regulaciones de arrendamiento a corto plazo son más permisivas que en París. Los vehículos institucionales, incluidas las aseguradoras y los fondos de inversión inmobiliaria, consideran cada vez más las villas llave en mano como alternativas a los bonos con cobertura frente a la inflación, aumentando las asignaciones al fondo de alquiler.

Se prevé que los ingresos por alquiler se expandan a una CAGR del 4,80% hasta 2031, superando el crecimiento general del mercado. Los programas de reubicación corporativa y los incentivos fiscales para la industria verde de Francia en 2024 impulsan la demanda de vivienda ejecutiva amueblada en Lyon, Marsella y Toulouse. Los operadores de residencias de marca estructuran modelos de propiedad fraccionada que garantizan entre el 50% y el 60% del alquiler bruto a los propietarios, combinando el acceso al estilo de vida con un flujo de caja predecible. Este enfoque híbrido difumina la histórica división entre las estrategias de venta y arrendamiento, incorporando aún más la economía del alquiler en las decisiones de adquisición.

Por Tipo de Propiedad: Los Apartamentos Lideran, las Villas Ganan en Crecimiento

Los apartamentos representaron el 66,1% del tamaño del mercado de bienes raíces residenciales de lujo de Francia en 2025. El stock haussmanniano parisino, definido por sus techos altos, suelos de parqué y balcones de hierro forjado, sigue siendo el referente mundial, atrayendo a diplomáticos y familias que necesitan proximidad a los colegios internacionales. Los dúplex de más de 200 m² en los arrondissements 7.º y 16.º se comercializan a entre 21.200 y 26.500 USD por m², un nivel al que pocos compradores se resisten porque las verdaderas alternativas son escasas.

Se prevé que las villas registren la CAGR más rápida del 5,05% hasta 2031, ya que el trabajo remoto y la migración por estilo de vida ponen de relieve el valor del espacio exterior. Las casas de la Costa Azul a menos de 10 minutos de la orilla promediaron entre 12.700 y 19.100 USD por m² en 2025, mientras que las bastidas de Provenza con parcelas de viñedo generan rendimientos estacionales del 3-4%. Los paquetes de servicios de marca, que incluyen conserjería y gestión de activos, reducen las barreras operativas para los propietarios extranjeros y fomentan aún más la adquisición de villas frente a los grandes apartamentos urbanos.

Por Modalidad de Venta: Las Reventas Secundarias Dominan, la Oferta Primaria Gana Ritmo

El stock secundario representó el 83,5% de la participación del mercado de bienes raíces residenciales de lujo de Francia en 2025, ya que los compradores confían en la calidad de construcción contrastada y valoran la ocupación inmediata en los distritos de patrimonio histórico. El plazo medio de rotación de las propiedades de 5,3 millones de USD es de 18 a 24 meses, lo que refleja una liquidez cautelosa en el segmento más alto. Los compradores valoran las molduras originales y las chimeneas que no pueden replicarse en los proyectos nuevos, manteniendo una firme resistencia de precios cuando los detalles auténticos están ausentes.

Se prevé que las transacciones primarias se expandan a una CAGR del 5,21%, la más rápida dentro de esta segmentación. Los promotores rehabilitan emplazamientos industriales y parcelas frente al agua en residencias que cumplen con la normativa energética y se complementan con servicios de categoría hotelera. Los proyectos de marca como Peninsula Paris exigen primas del 30-40% al eliminar el riesgo de renovación y proporcionar un cumplimiento llave en mano de las normativas energéticas. En Lyon y Marsella, los precios de obra nueva se sitúan entre un 20% y un 25% por debajo de los equivalentes parisinos, atrayendo a emprendedores que no pueden permitirse la capital pero desean la comodidad urbana.

Análisis Geográfico

París sigue siendo el ancla, pero su participación del 45,3% se estabiliza en lugar de expandirse, porque la escasez extrema en el segmento de más de 10 millones de EUR frena el número de transacciones cuando la fortaleza del euro comprime brevemente el poder adquisitivo en USD. Los principales arrondissements registraron promedios de entre 21.200 y 31.800 USD por m² en 2025, y los activos emblemáticos que superan los 53.000 USD por m² siguen cerrándose en menos de 60 días, lo que subraya el duradero atractivo como valor refugio, incluso cuando los pasivos del IFI desincentivan a los inversores puramente orientados a la rentabilidad. Los compradores norteamericanos, beneficiados por tipos de cambio favorables, aumentaron su presencia en París en 11 puntos porcentuales en 2025.

La participación de Lyon aumenta gradualmente gracias a rendimientos de alquiler del 4-5% que duplican las normas parisinas. Los apartamentos de Presqu'île a entre 5.300 y 7.420 USD por m² ofrecen descuentos del 60-70% respecto a equivalentes parisinos de tamaño similar, atrayendo a ejecutivos del sector biotecnológico vinculados a las expansiones de Sanofi y bioMérieux. Marsella crece al ritmo más rápido con una CAGR del 5,56%, ya que la remodelación del puerto y el transporte por valor de 1.590 millones de USD estrecha los vínculos con Aix-en-Provence y Cassis, catalizando las reubicaciones del sector tecnológico en las oficinas de Euroméditerranée. Los lofts frente al mar a entre 8.480 y 12.720 USD por m² siguen siendo la mitad del precio de la Costa Azul, posicionando a la ciudad como el valor relativo atípico.

Más allá de las tres grandes ciudades, Burdeos aprovecha su patrimonio catalogado por la UNESCO y los viñedos cercanos para mantener precios de entre 6.360 y 9.540 USD por m² en el Triángulo de Oro. Toulouse se alimenta del crecimiento aeroespacial anclado en Airbus, mientras que la Provenza rural y el arco alpino absorben los flujos de entrada impulsados por el estilo de vida en busca de terreno, privacidad e ingresos por alquiler estacional. En general, los flujos de capital se diversifican geográficamente a medida que los compradores ponderan la prima por escasez de París frente a una regulación más sencilla, mayores rendimientos y ventajas de estilo de vida en los centros secundarios.

Panorama Competitivo

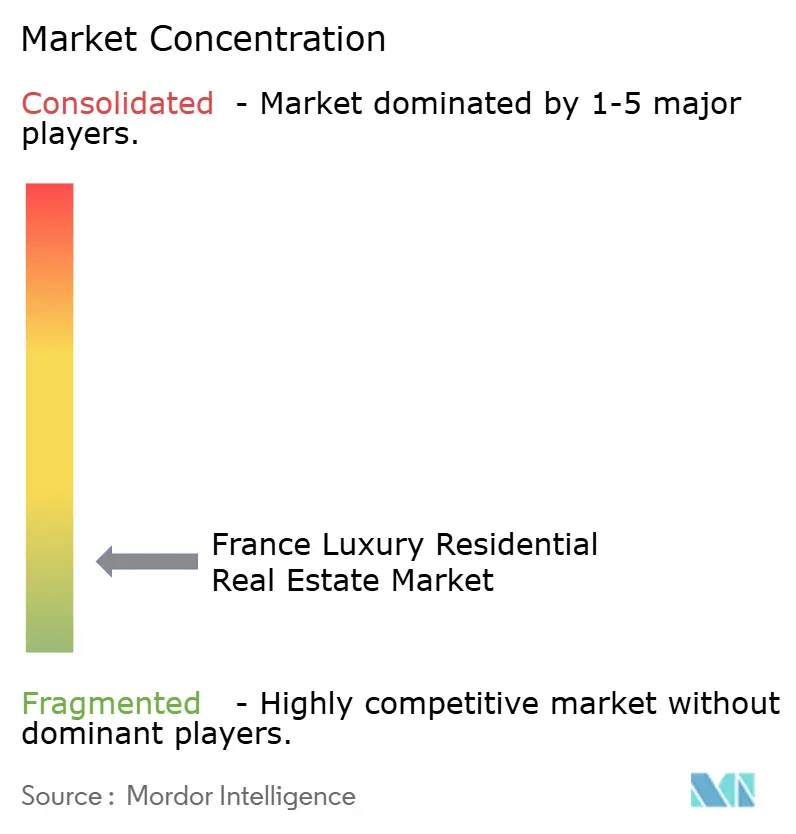

La competencia en el mercado de bienes raíces residenciales de lujo de Francia sigue fragmentada, sin que ningún actor supere siquiera el 5% de participación nacional. Las franquicias globales —Sotheby's International Realty, Christie's International Real Estate, Knight Frank y Engel & Völkers— utilizan bases de datos transfronterizas para canalizar la demanda internacional hacia París, la Riviera y los centros de esquí. Los especialistas regionales como Barnes, Daniel Feau y Emile Garcin contrarrestan con un conocimiento hiperlocal y acceso a operaciones fuera de mercado, manteniendo la fidelidad de los clientes de alto patrimonio neto para transacciones discretas de activos emblemáticos. Aproximadamente el 60% de las operaciones superiores a 10 millones de USD siguen cerrándose fuera de los portales para proteger la privacidad del vendedor.

El posicionamiento estratégico pivota ahora sobre el asesoramiento en rehabilitación energética, la experiencia en cumplimiento normativo y la adopción tecnológica. Knight Frank abrió un servicio especializado en rehabilitación de patrimonio histórico en 2025, reduciendo los tiempos de aprobación en un 20% gracias a las asociaciones con los Compagnons du Devoir. Sotheby's adquirió el 40% de Junot Immobilier para ampliar su presencia en el Marais y los micro-mercados de la Orilla Izquierda de París. Engel & Völkers formó una alianza de marketing conjunto con Le Figaro para combinar el alcance internacional con la credibilidad nacional, reforzando la eficiencia del embudo de captación en la Riviera y los Alpes.

La inversión tecnológica se intensifica a medida que las agencias implementan la correspondencia impulsada por inteligencia artificial y la presentación virtual de inmuebles. La herramienta de LuxuryEstate de 2024 redujo el tiempo en el mercado de los inmuebles con necesidades de renovación intensiva en un 15%. Barnes abrió una sucursal en Marsella en 2024 para aprovechar la destacada CAGR del 5,56% de la ciudad, ejemplificando la estrategia de diversificación geográfica. Las cargas de cumplimiento normativo bajo las normas de prevención del blanqueo de capitales de Tracfin favorecen a las empresas capaces de absorber los gastos generales, inclinando la participación hacia las redes más grandes, aunque la experiencia boutique sigue siendo fundamental en el segmento ultra-prime.

Líderes del Sector de Bienes Raíces Residenciales de Lujo de Francia

Sotheby's International Realty Affiliates LLC

Daniel Feau

Barnes International Realty

John Taylor

Propriétés Le Figaro

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Knight Frank France lanzó un servicio de asesoramiento en rehabilitación energética para activos de patrimonio histórico, reduciendo los plazos de obtención de permisos en un 20%

- Noviembre de 2024: Sotheby's International Realty adquirió el 40% de Junot Immobilier para ampliar su cobertura en la Orilla Izquierda

- Septiembre de 2024: Maybourne Riviera entregó 69 residencias de marca a 58.300 USD por m², un récord en la Costa Azul

- Julio de 2024: Barnes abrió una oficina en Marsella para captar la demanda en el segmento de ciudad de mayor crecimiento

- Junio de 2024: BNP Paribas Real Estate introdujo hipotecas verdes 25 puntos básicos por debajo del mercado para viviendas con calificación B

Alcance del Informe del Mercado de Bienes Raíces Residenciales de Lujo de Francia

El Mercado de Bienes Raíces Residenciales de Lujo engloba la vivienda de alta gama caracterizada por servicios premium, ubicaciones privilegiadas y diseños arquitectónicos superiores. Este segmento incluye villas de lujo, áticos, mansiones y apartamentos en altura situados en barrios exclusivos. Orientado principalmente a individuos de alto patrimonio neto e individuos de patrimonio ultra-elevado, el mercado ofrece no solo viviendas, sino también prestigio, privacidad y lucrativas oportunidades de inversión. La demanda está impulsada por factores como el crecimiento económico, la urbanización y la evolución de las preferencias de estilo de vida. Las tendencias destacadas que configuran el mercado incluyen el enfoque en la sostenibilidad, la integración de la tecnología de hogar inteligente y el auge de las residencias de marca.

El Mercado de Bienes Raíces Residenciales de Lujo de Francia está segmentado por tipo (apartamentos y condominios, villas y casas unifamiliares) y por ciudades clave (París, Nantes, Lyon y otras ciudades). El informe ofrece valores de tamaño de mercado y previsión (USD) para todos los segmentos anteriores.

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bienes raíces residenciales de lujo de Francia en 2026?

El mercado está valorado en 85.660 millones de USD en 2026 y se encamina hacia los 102.850 millones de USD en 2031 a una CAGR del 3,73%.

¿Qué ciudad francesa muestra el crecimiento más rápido en propiedades de lujo hasta 2031?

Marsella lidera con una CAGR proyectada del 5,56%, gracias a las mejoras portuarias y a un floreciente polo tecnológico.

¿Por qué las estrategias de alquiler ganan terreno en la vivienda de lujo francesa?

Se prevé que los ingresos por alquiler crezcan un 4,80% anual, ya que las zonas turísticas permiten arrendamientos a corto plazo flexibles y las residencias de marca garantizan ingresos mancomunados.

¿Qué costes fiscales afectan más a los compradores extranjeros de viviendas de lujo en Francia?

El Impôt sur la Fortune Immobilière grava con un 0,5-1% anual el patrimonio inmobiliario neto superior a 1,38 millones de USD, además de comisiones de transacción iniciales del 7-8%.

¿Cómo impacta la regulación energética en los valores de las propiedades?

Las viviendas mejoradas a calificaciones B o C del Diagnóstico de Rendimiento Energético alcanzan primas del 12-15% y se benefician de hipotecas verdes más baratas, mientras que el stock con calificaciones inferiores se enfrenta a prohibiciones de arrendamiento.

Última actualización de la página el: