Tamaño y Participación del Mercado Inmobiliario Residencial de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

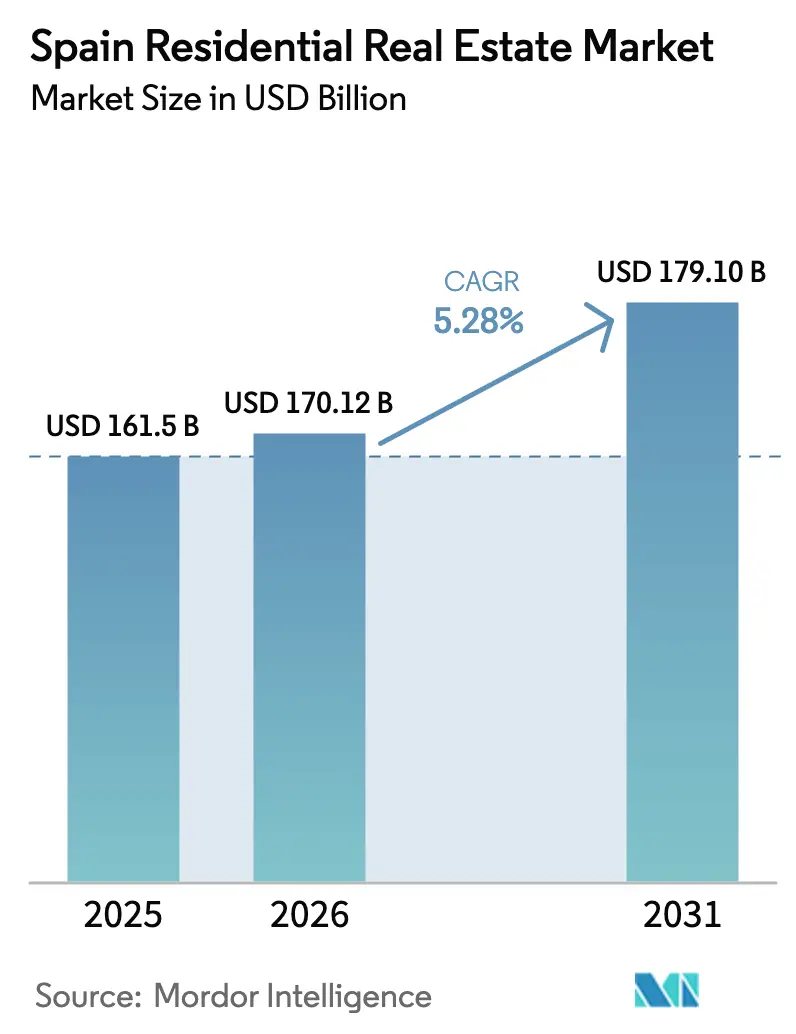

| Tamaño del mercado en el año base (2025) | 161.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 170.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 179.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de España por Mordor Intelligence

El mercado inmobiliario residencial de España está valorado en USD 170,12 mil millones en 2026 y se prevé que alcance USD 179,10 mil millones en 2031, avanzando a una CAGR del 5,28%. La intensificación de la escasez de oferta, una mayor actividad de compradores extranjeros y una oleada de capital institucional en el segmento de construcción para alquiler continúan sustentando los precios a pesar de los volátiles costes de financiación. Madrid por sí sola representa casi la mitad del mercado inmobiliario residencial de España, aunque Andalucía-Málaga y Costa del Sol registra el crecimiento más rápido a medida que los europeos que trabajan en remoto se desplazan hacia el sur. La demanda de los compradores se orienta hacia viviendas energéticamente eficientes de «Clase A» tras la actualización del Código Técnico de 2021, mientras que las plataformas digitales de hipotecas reducen las fricciones de incorporación para los compradores no residentes. Los mercados laborales ajustados y el aumento de los precios del suelo ejercen presión sobre los costes, pero los grandes promotores consolidan bancos de suelo y pivotan hacia la construcción industrializada para acelerar la entrega.[1]https://european-union.europa.eu/index_en

Conclusiones Clave del Informe

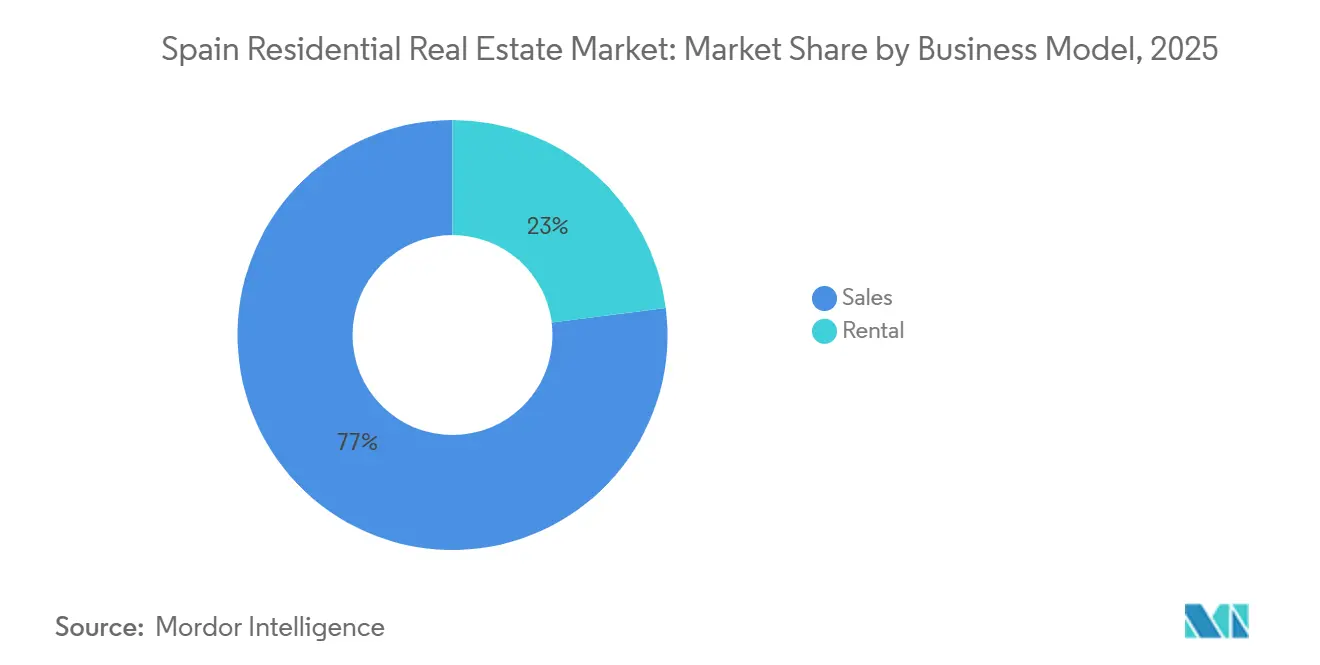

- Por modelo de negocio, las ventas retuvieron el 77% de la cuota del mercado inmobiliario residencial de España en 2025, mientras que el alquiler avanza a una CAGR del 5,81% hasta 2031.

- Por tipo de propiedad, los apartamentos dominaron con el 69% del tamaño del mercado inmobiliario residencial de España en 2025; las villas crecen más rápido a una CAGR del 5,62% entre 2026 y 2031.

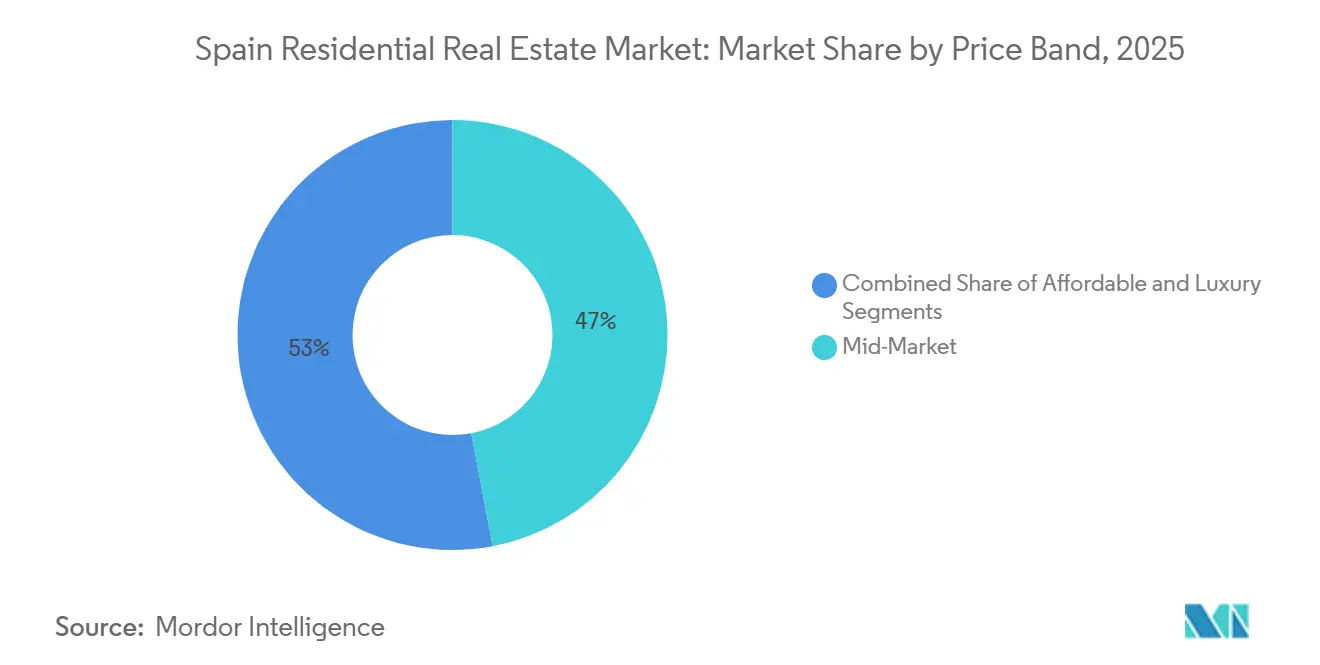

- Por banda de precio, las unidades de mercado medio representaron el 47% del valor de las transacciones en 2025; se proyecta que el segmento de lujo se expanda a una CAGR del 6,12% hasta 2031.

- Por modalidad de venta, las reventas en el mercado secundario representaron el 58% del tamaño del mercado inmobiliario residencial de España en 2025, y las obras nuevas están preparadas para crecer a una CAGR del 6,44% hasta 2031.

- Madrid controló el 49% del valor de las transacciones en 2025, y Andalucía–Málaga es la geografía de mayor crecimiento con una CAGR del 6,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de España

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La revisión de hipotecas vinculada a los tipos del BCE impulsa la demanda contenida | +1.2% | Global, con mayor intensidad en Madrid, Barcelona y Valencia | Corto plazo (≤ 2 años) |

| Las carteras institucionales de construcción para alquiler escalan rápidamente | +0.9% | Madrid, Barcelona, Comunidad Valenciana, Málaga | Medio plazo (2-4 años) |

| El cambio hacia el teletrabajo canaliza compradores hacia Valencia y Málaga | +0.8% | Comunidad Valenciana, Andalucía, Cataluña excepto Barcelona | Largo plazo (≥ 4 años) |

| Subvenciones de renovación energética financiadas por la UE | +0.7% | Nacional; primeras ganancias en Cataluña, Madrid y Andalucía | Medio plazo (2-4 años) |

| Las entradas de nómadas digitales y la Visa de Oro impulsan las compras extranjeras | +0.5% | Andalucía, Barcelona, costa valenciana | Corto plazo (≤ 2 años) |

| Las primas por adaptación a hogar inteligente desbloquean ingresos adicionales | +0.4% | Madrid, Barcelona y desarrollos costeros de alta gama | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Revisión de Hipotecas Vinculada a los Tipos del BCE Impulsa la Demanda Contenida

Los recortes de 200 puntos básicos en el tipo de depósito del Banco Central Europeo entre septiembre de 2023 y junio de 2025 redujeron los costes hipotecarios variables medios del 4,8% al 3,1%, recortando los pagos mensuales de un préstamo típico de EUR 200.000 (USD 220.000) en aproximadamente EUR 180 (USD 198) y reactivando la asequibilidad para los hogares que se habían mantenido al margen, dado que el 65% de las hipotecas españolas están referenciadas al Euríbor a 12 meses; la caída de ese índice de referencia del 4,23% al 2,50% restableció el poder adquisitivo e impulsó las nuevas originaciones un 14% interanual en el primer trimestre de 2025. La conversión de reservas a contrato ascendió al 68% a principios de 2025, lo que indica una confianza renovada entre los compradores de primera vivienda. El efecto es más intenso en Madrid y Barcelona, donde los tipos más bajos ampliaron el grupo de hogares con capacidad de compra en un 22%. Con el BCE señalando un suelo del tipo de política cerca del 2,00% hasta 2026, los prestatarios están cerrando la financiación antes, comprimiendo el valor de la opción de retrasar las compras.[2]https://www.bde.es/wbe/es/

Las Carteras Institucionales de Construcción para Alquiler Escalan Rápidamente

Los compromisos de capital institucional desde enero de 2024 superan los EUR 765 millones (USD 842 millones), desplazando la estrategia de las compras de activos individuales hacia la construcción programática de carteras. La empresa conjunta de EUR 300 millones (USD 330 millones) de Aviva Investors y Layetana entregará 928 unidades en alquiler, mientras que las plataformas de Barings-Salas y LandCo-Patron añaden más de 1.900 viviendas en Valencia, Málaga, Madrid y Barcelona. Estos vehículos profesionalizan la gestión, ofrecen escalados vinculados al IPC y prometen rendimientos que diversifican las carteras de pensiones alejándolas de la exposición volátil al comercio minorista o a las oficinas. El parque de alquiler de España es de propiedad individual en un 85%, por lo que los operadores institucionales cubren una brecha de servicio con arrendamiento digital, taquillas para paquetes y mantenimiento certificado según la norma ISO 9001, mejorando la retención de inquilinos y estabilizando los flujos de caja. El cumplimiento de los mandatos regionales de certificación energética se incorpora en la fase de diseño, alineando los activos con los mandatos de capital ESG y respaldando valoraciones premium en la salida.

El Cambio hacia el Teletrabajo Canaliza Compradores hacia Valencia y la Costa de Málaga

El trabajo híbrido permite a los profesionales con base en Madrid reubicarse sin sacrificar sus perspectivas profesionales. El tren de alta velocidad conecta ahora Madrid con Málaga en 2,5 horas y con Valencia en 1,8 horas, ampliando los cinturones de desplazamiento. Las transacciones de viviendas unifamiliares en Valencia aumentaron un 10,5% en 2024, mientras que las ventas de villas en Málaga se dispararon un 18%, superando en ambos casos las medias nacionales. Los empleadores que informan de una asistencia sostenida a la oficina de 2 días por semana esperan que la flexibilidad del teletrabajo siga siendo una ventaja, reforzando la demanda de vida costera con parcelas más grandes y espacios al aire libre. Estas reubicaciones reducen la presión sobre los núcleos urbanos y distribuyen el crecimiento de los precios hacia ciudades secundarias, diversificando el mercado inmobiliario residencial de España.

Subvenciones de Renovación Energética Financiadas por la UE (NextGenEU)

España ha asignado EUR 3.420 millones (USD 3.760 millones) del fondo de recuperación de la UE para rehabilitar 510.000 viviendas antes de 2026, reembolsando hasta el 40% de los costes de aislamiento, ventanas o bombas de calor. Cataluña obtuvo EUR 115 millones (USD 127 millones) y ya ha mejorado 18.000 unidades, elevando las calificaciones medias del certificado de eficiencia energética de E a C. Las viviendas con certificación A o B obtienen primas de precio del 7-12% en Madrid y Barcelona porque los compradores monetizan los ahorros esperados en suministros. La subvención exige que los propietarios prefinancien las obras, lo que favorece a los hogares con patrimonio neto elevado y a los arrendadores institucionales frente a los pequeños inversores. Los promotores aprovechan la subvención incorporando características energéticas —fotovoltaica, termostatos inteligentes— en los precios sobre plano, capturando la prima en la venta y acelerando los permisos bajo los códigos de edificios de consumo de energía casi nulo.[3]https://european-union.europa.eu/index_en

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El fuerte aumento del Euríbor eleva los ratios de servicio de la deuda | -0.8% | Nacional; agudo en las zonas de precios elevados de Madrid y Barcelona | Corto plazo (≤ 2 años) |

| El envejecimiento de la población ralentiza la formación neta de hogares | -0.6% | Nacional; más intenso en Castilla y León, Galicia y Andalucía rural | Largo plazo (≥ 4 años) |

| La estricta zonificación costera y patrimonial limita la oferta de obra nueva | -0.5% | Costa andaluza, distritos patrimoniales de Barcelona, Islas Baleares, costa valenciana | Largo plazo (≥ 4 años) |

| Los límites municipales a las licencias de alquiler turístico reducen los rendimientos | -0.4% | Barcelona, distritos centrales de Madrid, Valencia, Sevilla | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Fuerte Aumento del Euríbor Eleva los Ratios de Servicio de la Deuda

Aunque el Euríbor a 12 meses se moderó hasta el 2,50% a mediados de 2024, el oscilación desde el –0,50% en 2021 elevó los ratios medianos de servicio de la deuda del 28% al 37% de la renta disponible para los prestatarios a tipo variable. Aproximadamente 180.000 hogares superaron el techo prudencial del 40%, lo que obligó a renegociaciones que ralentizaron las originaciones de 2023 en un 22%. Las entidades prestamistas redujeron los múltiplos de préstamo sobre ingresos a 3,8 veces, presionando a los compradores de primera vivienda en ciudades donde los precios medianos superan los EUR 350.000 (USD 385.000). La contratación de hipotecas a tipo fijo se disparó hasta el 48% de los nuevos préstamos en 2024, pero los tipos fijos siguen siendo entre 60 y 80 puntos básicos superiores a los variables, erosionando el poder adquisitivo. La Ley Hipotecaria española permite a los prestatarios cambiar a tipo fijo sin penalizaciones por amortización anticipada, protegiendo a los consumidores pero reduciendo los márgenes de interés neto de los bancos.

El Envejecimiento de la Población Ralentiza la Formación Neta de Nuevos Hogares

La edad mediana de España alcanzó los 45,5 años en 2024, y los mayores de 65 años constituirán el 26% de los residentes en 2035. La creación anual de hogares se redujo de 185.000 (media 2015-2020) a 110.000 en 2024, a medida que las tasas de natalidad cayeron a 1,16 hijos por mujer. Las provincias rurales sufren despoblación, dejando la oferta infrautilizada y el crecimiento de los precios estancado. La inmigración compensa parcialmente el descenso en Madrid y Barcelona, aunque el procesamiento de permisos de trabajo limita las entradas netas a 60.000, la mitad del nivel necesario para estabilizar la fuerza laboral. Los promotores responden desplazándose hacia unidades más pequeñas de uno y dos dormitorios y priorizando los solares de relleno urbano cerca de nodos sanitarios, pero el impulso general de la demanda se modera, amortiguando el mercado inmobiliario residencial de España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Las Ventas Dominan, el Alquiler Lidera el Crecimiento

Las ventas mantuvieron una cuota del 77% del mercado inmobiliario residencial de España en 2025, ya que los hogares continuaron priorizando la propiedad y beneficiándose de las deducciones por intereses hipotecarios heredadas de hasta EUR 9.040 (USD 9.944) anuales. La velocidad de las transacciones en Madrid promedia 42 días, lo que subraya la liquidez del canal de reventa. Sin embargo, el alquiler es el segmento de mayor crecimiento con una CAGR del 5,81% hasta 2031, a medida que las plataformas institucionales añaden inventario y los límites municipales a los alquileres turísticos orientan el capital hacia los arrendamientos de larga duración. La eliminación de licencias turísticas en Barcelona ya ha trasladado 8.500 unidades al parque de alquiler, ampliando la oferta y estabilizando las rentas. Los operadores institucionales aprovechan la firma digital para reducir los tiempos de desocupación, y los inquilinos pagan primas del 12-18% por la gestión profesional y los servicios incluidos. Las estructuras de financiación anticipada permiten a los promotores prevender edificios enteros a fondos de alquiler, reduciendo el riesgo de los proyectos y alineando la entrega con la absorción del mercado.

La demanda de alquiler se concentra en la cohorte de 25 a 35 años, que se enfrenta a mayores obstáculos para la entrada por los ajustados ratios de préstamo sobre ingresos y el aumento del coste de vida en Madrid y Barcelona. Los fondos institucionales como Aviva-Layetana y LandCo-Patron, que comprometen conjuntamente más de EUR 1.100 millones (USD 1.210 millones), están construyendo unidades de mercado medio con escaladores indexados al IPC para cubrir la inflación. El cumplimiento de la Ley de Arrendamientos Urbanos de 2019 de España amplía los contratos corporativos a siete años, garantizando la visibilidad del flujo de caja para los inversores. El tamaño del mercado inmobiliario residencial de España vinculado al alquiler institucional es reducido hoy en día, pero está previsto que se expanda de forma compuesta a medida que los fondos de pensiones fijen asignaciones de vivienda en sus carteras de infraestructuras domésticas. La entrada sostenida de capital y el apoyo de las políticas públicas sustentan las perspectivas de crecimiento por encima del mercado del segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propiedad: Los Apartamentos Dominan, las Villas se Aceleran

Los apartamentos captaron el 69% de la cuota del mercado inmobiliario residencial de España en 2025, lo que refleja la densidad urbana, la zonificación vertical y las eficiencias de costes que mantienen los precios unitarios dentro de los umbrales de elegibilidad hipotecaria. El tamaño medio de los apartamentos cayó de 92 m² en 2010 a 78 m² en 2024, a medida que los promotores optimizaban las distribuciones para mantener la asequibilidad. Los apartamentos de obra nueva alcanzan habitualmente objetivos de consumo de energía casi nulo, añadiendo entre EUR 8.000 y 12.000 (USD 8.800-13.200) por unidad, pero obteniendo bonificaciones en el impuesto sobre bienes inmuebles del 20-30%. Las entidades hipotecarias favorecen este segmento, ofreciendo ratios de préstamo sobre valor del 80% frente al 70% para las viviendas unifamiliares, debido a su mayor liquidez en la reventa. Los corredores de regeneración urbana —Valdebebas en Madrid, el 22@ en Barcelona— proporcionan solares listos para construir, acortando el tiempo de comercialización y alimentando una oferta constante.

Las villas y casas unifamiliares son el tipo de propiedad de mayor crecimiento, con una CAGR del 5,62% prevista hasta 2031, a medida que la flexibilidad del teletrabajo permite a los profesionales migrar hacia las provincias costeras. En Valencia, las ventas de viviendas unifamiliares aumentaron un 10,5% interanual en 2024, mientras que Málaga registró un repunte del 18%, y los precios medios de las villas alcanzaron los EUR 485.000 (USD 533.500). Las urbanizaciones cerradas integran piscinas comunitarias y espacios de coworking, replicando las comodidades de los condominios pero preservando la privacidad. La oferta, sin embargo, está limitada por los retranqueos de la Ley de Costas y los límites de altura en zonas patrimoniales, que preservan las vistas pero restringen la creación de nuevas parcelas, garantizando la rigidez de los precios. Los costes de construcción son un 30% superiores a los de los proyectos multifamiliares, pero los compradores aceptan las primas por el espacio de jardín y la personalización. A medida que el tren de alta velocidad reduce los tiempos de desplazamiento, el mercado inmobiliario residencial de España verá una mayor difusión de la demanda hacia los corredores periurbanos y de segunda residencia.

Por Banda de Precio: El Mercado Medio Domina, el Lujo Supera al Mercado

Las unidades con precios entre EUR 150.000 y 400.000 (USD 165.000-440.000) representaron el 47% del valor de las transacciones de 2025, ya que los hogares con dos ingresos priorizan la asequibilidad y el acceso a la hipoteca. El mercado medio se beneficia de las subvenciones de renovación del NextGenEU, que añaden características energéticas y capturan primas de reventa del 7-12%, empujando parte del parque hacia estratos de precios más altos. Los promotores se centran en apartamentos de dos dormitorios de menos de 80 m² para mantener los precios brutos dentro del segmento medio, garantizando una liquidez constante. Las entidades hipotecarias ofrecen tipos preferenciales para las mejoras a certificación energética A, aumentando la capacidad de los prestatarios y apoyando la rotación del segmento medio dentro del mercado inmobiliario residencial de España.

El lujo, definido como operaciones por encima de EUR 500.000 (USD 550.000), es la banda de mayor expansión con una CAGR del 6,12% hasta 2031, impulsada por compradores de la UE que cubren su exposición cambiaria y fiscal. La Milla de Oro de Marbella registró 142 ventas por encima de EUR 1 millón (USD 1,1 millones) en 2024, un 19% más interanual, y los precios de las villas en Ibiza oscilan entre EUR 8.000 y 12.000 (USD 8.800-13.200) por m². El tipo impositivo plano del 24% sobre el alquiler para compradores no residentes de la UE en España y el 19% sobre las plusvalías compara favorablemente con el tipo marginal del 45% en Francia, fomentando la rotación de capital hacia activos costeros españoles. El escrutinio en materia de prevención del blanqueo de capitales alarga los plazos de cierre, pero promueve la confianza de los compradores y la transparencia de los precios. Los promotores programan lanzamientos por fases para gestionar la absorción y preservar la escasez, manteniendo las primas de lujo en el mercado inmobiliario residencial de España.

Por Modalidad de Venta: La Reventa Lidera, la Obra Nueva Encabeza el Crecimiento

Las reventas en el mercado secundario representaron el 58% del tamaño del mercado inmobiliario residencial de España en 2025, aprovechando un parque inmobiliario maduro en el que el 68% de las unidades son anteriores al año 2000. Los compradores de reventa valoran los barrios consolidados y los menores impuestos de transmisión; los honorarios notariales y de registro promedian el 1,2% del precio frente al 1,8% de la obra nueva. Los bancos hipotecarios prestan hasta el 70% del valor de tasación en reventas, lo que refleja los riesgos percibidos de estado de conservación, aunque siguen permitiendo la liquidez. Las zonas costeras con exceso de oferta de la década de 2000 —Alicante, Murcia— continúan registrando rotación a medida que los inversores reposicionan sus carteras.

La obra nueva primaria se expande más rápidamente con una CAGR del 6,44% hasta 2031, impulsada por promotores que desbloquean suelo adquirido en la recesión de 2020 y se benefician de los permisos municipales de tramitación acelerada que reducen el tiempo de aprobación a 11 meses en Madrid. Neinor Homes entregó 1.850 unidades en 2024 con una tasa de preventa del 72%, mientras que AEDAS lanzó 2.400 unidades en 18 proyectos, señalando una aceleración de la oferta. Las primas de la obra nueva del 15-25% sobre reventas comparables son aceptadas porque los compradores valoran las calificaciones de certificación energética A, el cableado para hogar inteligente y las garantías estructurales de 10 años exigidas por el código de edificación español. Los bancos conceden el 80% del valor de tasación en obra nueva con certificación energética A, compensando los precios de catálogo más elevados. En consecuencia, el mercado inmobiliario residencial de España está siendo testigo de un giro hacia el parque moderno a medida que los consumidores priorizan la eficiencia y el valor de las comodidades.

Análisis Geográfico

Madrid retuvo el 49% del valor de las transacciones nacionales en 2025, anclado por la densidad de sedes corporativas, una penetración hipotecaria del 68% y tiempos medios de venta de 42 días. Los permisos de obra nueva aumentaron un 16% interanual en el primer semestre de 2025 tras la extensión por parte de la ciudad de su programa de tramitación acelerada a proyectos que superen las 50 unidades y una asignación asequible del 15%, reforzando la visibilidad de la cartera de proyectos. Andalucía, liderada por Málaga y la Costa del Sol, registró el crecimiento más rápido con una perspectiva de CAGR del 6,28% hasta 2031. El clima templado durante todo el año, la conectividad ferroviaria de alta velocidad con Madrid en 2,5 horas y las adquisiciones institucionales como la cartera de USD 93,5 millones de Stoneweg Living sustentan la demanda. Los precios medios en la Milla de Oro de Marbella subieron un 12,8% en 2024, superando el crecimiento nacional del 7,8% y consolidando el liderazgo de la región dentro del mercado inmobiliario residencial de España.

Barcelona concentra el 18% del valor en 2025, pero su CAGR se enfrió hasta el 4,10% tras la votación de la ciudad en junio de 2024 para eliminar progresivamente los arrendamientos turísticos antes de 2028, redirigiendo el capital inversor hacia los alquileres de larga duración y los municipios cercanos. Sitges, Tarragona y Girona representan el 12% del valor de mercado en 2025 con un crecimiento del 5,40%, a medida que los compradores buscan precios más bajos pero proximidad a la base laboral de Barcelona. La Comunidad Valenciana, impulsada por las reubicaciones de teletrabajadores, registró una revalorización de precios del 10,5% en 2024 y atrae a unos 18.000 migrantes domésticos netos anuales. Las bonificaciones en el impuesto sobre bienes inmuebles para las construcciones con certificación energética A fomentan los clústeres de desarrollo sostenible a lo largo del río Turia y la Marina Real, intensificando la oferta.

El resto de España representa el 15% del valor en 2025 y se expande a apenas un 3,80%, ya que la despoblación merma la demanda en Castilla y León, Galicia y el interior de Andalucía. No obstante, Bilbao y San Sebastián mantienen un crecimiento del 4,50% gracias a la diversificación industrial y el turismo de alta gama. Los matices de la zonificación configuran las carteras de proyectos regionales: la inclusión mínima asequible del 15% en Madrid agiliza las aprobaciones, mientras que las revisiones patrimoniales de Barcelona alargan los plazos a 24 meses en el Eixample. La bonificación del 25% en el impuesto sobre bienes inmuebles de Valencia para los solares con certificación energética A acelera la planificación, mientras que los retranqueos costeros en Andalucía limitan las obras nuevas en primera línea de playa, reforzando la resiliencia de los precios a lo largo de las costas prime del mercado inmobiliario residencial de España.

Panorama Competitivo

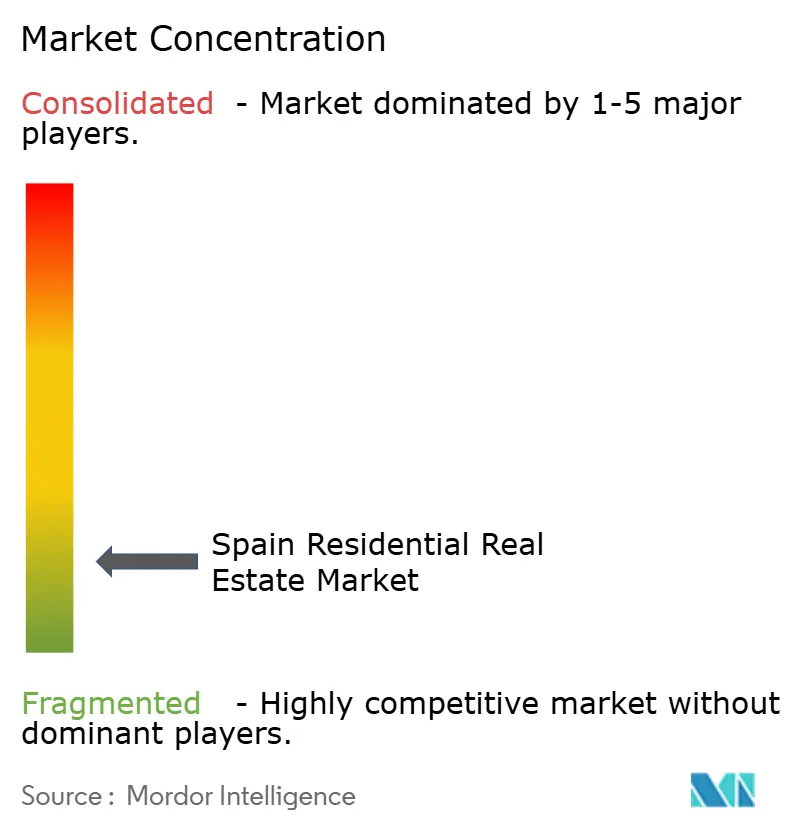

El mercado inmobiliario residencial de España exhibe una concentración moderada, ya que los cinco principales promotores más dos grandes fondos internacionales controlan aproximadamente dos tercios de las carteras actuales de obra nueva. Los promotores tradicionales —Neinor Homes, AEDAS Homes y Metrovacesa— compiten en opcionalidad de banco de suelo, capacidad de construcción prefabricada y diversificación geográfica. La oferta conjunta en curso de Neinor con Apollo por AEDAS, en torno a EUR 1.100 millones, podría crear el mayor promotor residencial del país. Dicha consolidación promete sinergias de costes en aprovisionamiento y marketing, pero suscita comentarios sobre competencia en materia de acaparamiento de suelo.

Las SOCIMIs como Merlin y Colonial reaccionan pivotando hacia los segmentos de centros de datos, ciencias de la vida y vivienda flexible, comprometiendo casi EUR 4.000 millones a través de sus carteras de proyectos hasta 2025. Mientras tanto, los fondos globales —Blackstone, Greystar y Stoneshield— amplían sus carteras de construcción para alquiler, importando técnicas de gestión de activos y tecnología norteamericanas. Sus ventajas de escala abarcan aplicaciones de experiencia del inquilino, motores de fijación dinámica de precios y plataformas centralizadas de mantenimiento que elevan el ingreso operativo neto.

La adopción de tecnología inmobiliaria sigue siendo fragmentada. Solo el 37,5% de los profesionales de la construcción declara familiaridad con las herramientas de planificación Lean, lo que abre espacio competitivo para los constructores modulares y los operadores de plataformas integradas. Los promotores regionales más pequeños se diferencian a través de proyectos boutique con certificación ESG y recorridos de venta digital centrados en el cliente. En general, el sector inmobiliario residencial de España se encuentra en una fase de transición en la que las instituciones con abundante capital colaboran con empresas emergentes con dominio tecnológico para desbloquear los cuellos de botella en la producción y mitigar los desafíos de sostenibilidad.

Líderes del Sector Inmobiliario Residencial de España

Neinor Homes

AEDAS Homes

Metrovacesa

Vía Célere Desarrollos Inmobiliarios

Kronos Homes

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: AEDAS Homes propuso un dividendo de EUR 3,15 por acción (EUR 138 millones en total) tras registrar un beneficio neto récord de EUR 150 millones sobre unos ingresos de EUR 1.156 millones y 3.151 entregas de unidades.

- Marzo de 2025: AEDAS Homes y Barings lanzaron una cartera de construcción para alquiler de USD 198 millones con 650 unidades en Madrid y Valencia, con el objetivo de obtener rendimientos estabilizados del 5,2%.

- Marzo de 2025: LIFT Asset Management captó EUR 50 millones para su tercer vehículo de hipoteca inversa, con el objetivo de alcanzar EUR 100 millones para adquirir más de 200 viviendas en régimen de arrendamiento para mayores en seis ciudades.

- Febrero de 2025: Tectum Investment Managers lanzó un fondo de EUR 450 millones para construir hasta 2.500 alquileres asequibles, aprovechando una deuda del 50-75% con apoyo institucional europeo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario residencial español como el valor en dólares anual de las viviendas completadas y transferibles, tanto de obra nueva como existentes, que se compran, venden o arriendan para uso residencial principal o secundario en la España peninsular y sus islas.

Exclusión del alcance: Terrenos agrícolas, parque de vivienda social retenido por organismos públicos, complejos de tiempo compartido y propiedades zonificadas estrictamente para uso comercial o industrial.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas Unifamiliares

- Por Banda de Precio

- Asequible

- Mercado Medio

- Lujo

- Por Modalidad de Venta

- Primera Transmisión (Obra Nueva)

- Segunda Transmisión (Reventa de Vivienda Existente)

- Por Ciudades Clave

- Madrid

- Barcelona

- Cataluña (excepto Barcelona)

- Comunidad Valenciana

- Andalucía

- Resto de España

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a promotores, tasadores, notarios, gestores de prop-tech y ejecutivos de fondos de build-to-rent en Madrid, Barcelona, Andalucía y Valencia. Sus perspectivas refinan las ponderaciones de compradores extranjeros, los plazos de finalización previstos y las tasas de descuento típicas, cerrando las brechas dejadas por la investigación documental.

Investigación documental

Comenzamos con conjuntos de datos nacionales como los índices de precios de vivienda del INE, los permisos del MIVAU, los cierres del registro de la propiedad, la demografía de Eurostat y las publicaciones de hipotecas del Banco de España, que anclan las líneas de base de precios y volúmenes. Las noticias y los archivos recopilados a través de D&B Hoovers y Dow Jones Factiva complementan los datos sobre las carteras de promotores, los rendimientos del alquiler y los múltiplos de transacción. Estos recursos de acceso público y por suscripción constituyen la columna vertebral de nuestro modelo; también se consultan numerosas fuentes adicionales para realizar verificaciones cruzadas.

Dimensionamiento del mercado y previsión

El modelo comienza de arriba hacia abajo; las transacciones residenciales nacionales se multiplican por los precios de venta notarizados promedio y luego se filtran a través de las participaciones exclusivamente residenciales, la penetración de compradores extranjeros y la rotación de alquileres. Las consolidaciones ascendentes específicas de los ingresos de promotores cotizados y las verificaciones de canales validan los totales antes de los ajustes. Las variables clave incluyen los nuevos inicios de construcción de viviendas, los plazos de permiso a finalización, la formación de hogares, el crecimiento de la renta disponible y el coste hipotecario promedio. La regresión multivariante combinada con el análisis de escenarios proyecta los valores hasta 2030. Donde los datos provinciales son escasos, se imputan ratios de provincias comparables y se marcan para revisión por parte del analista.

Ciclo de validación de datos y actualización

Los resultados superan pruebas de varianza frente a los índices del INE y las tendencias de flujos bancarios, son revisados por pares y posteriormente aprobados por un equipo de analistas sénior. Actualizamos cada doce meses y emitimos actualizaciones provisionales ante cambios de política como topes de alquiler o incentivos fiscales.

Por qué la línea de base del mercado inmobiliario residencial de España de Mordor es fiable

Los valores de mercado publicados varían porque las empresas eligen diferentes combinaciones de segmentos, años de divisa y cadencias de actualización del modelo.

Nuestro alcance disciplinado, la combinación precio-volumen y las actualizaciones anuales reducen esos inconvenientes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 169,22 B (2025) | Mordor Intelligence | - |

| USD 179,30 B (2024) | Regional Consultancy A | Incluye unidades sobre plano y revalorizaciones de plusvalías |

| USD 165,79 B (2024) | Trade Journal B | Se basa únicamente en datos del registro; excluye la rotación de alquileres |

Estas comparaciones demuestran que, al rastrear únicamente las transacciones realizadas y mantener una cadencia de revisión documentada, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado inmobiliario residencial de España en 2026?

El tamaño del mercado inmobiliario residencial de España alcanzó USD 170,12 mil millones en 2026.

¿Cuál es la tasa de crecimiento prevista para la propiedad residencial española hasta 2031?

Se prevé que el valor del mercado aumente hasta USD 179,10 mil millones en 2031, con una CAGR del 5,28%.

¿Qué región española tiene proyectado el mayor crecimiento en transacciones inmobiliarias?

Andalucía-Málaga lidera con una CAGR prevista del 6,28% hasta 2031, gracias a su atractivo climático y sus conexiones de transporte.

¿Por qué se está expandiendo la construcción institucional para alquiler en España?

Los fondos de pensiones y seguros favorecen los rendimientos de alquiler vinculados al IPC, la gestión profesional y la política municipal de apoyo que redirige los alquileres turísticos hacia el parque de larga duración.

¿Cómo afecta el fin de la Visa de Oro de España a la demanda extranjera?

Aunque la Visa de Oro finalizó en 2025, los visados para nómadas digitales y el mayor interés de los compradores de la UE continúan apoyando las compras de lujo en zonas costeras, sosteniendo el crecimiento en el segmento de alta gama.

Última actualización de la página el: