Tamaño y Participación del Mercado de Servicios de Fabricación Electrónica en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

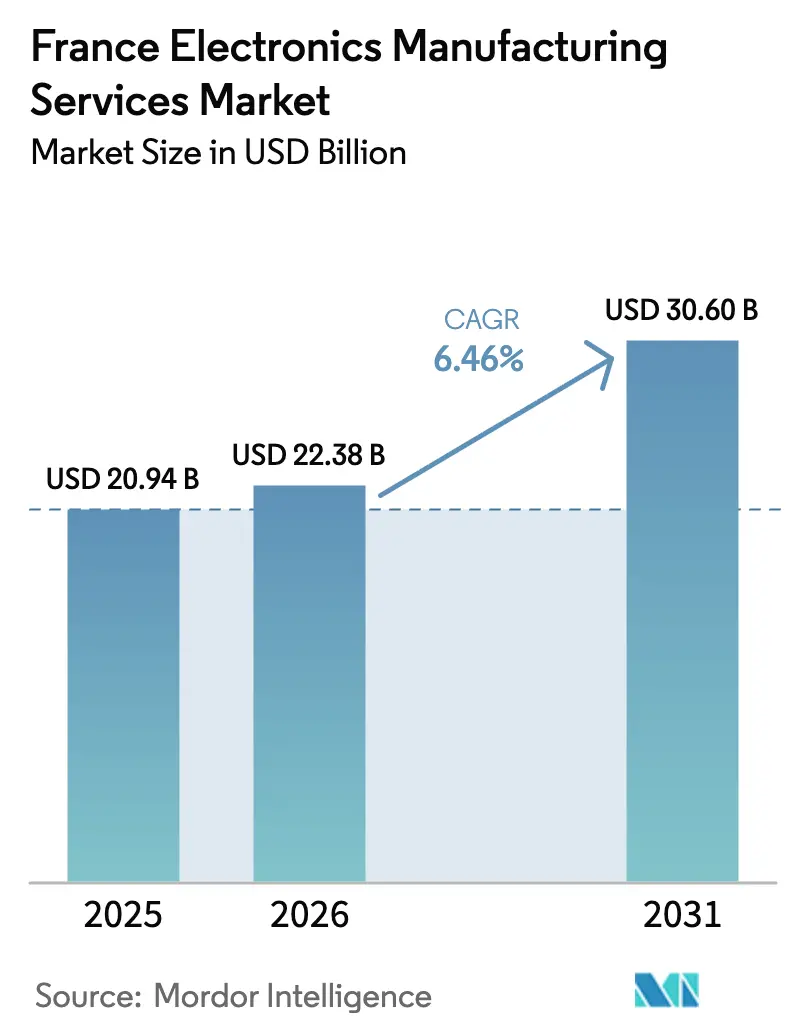

| Tamaño del mercado en el año base (2025) | 20.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

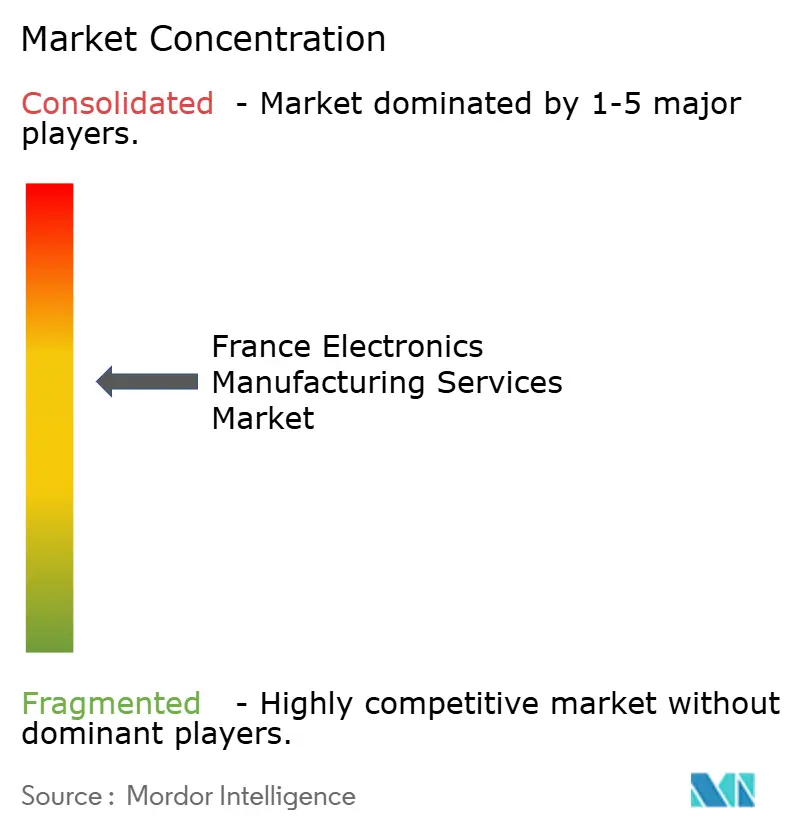

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Fabricación Electrónica en Francia por Mordor Intelligence

El tamaño del Mercado de Servicios de Fabricación Electrónica en Francia fue valorado en USD 20,94 mil millones en 2025 y se estima que crecerá desde USD 22,38 mil millones en 2026 hasta alcanzar USD 30,60 mil millones en 2031, a una CAGR del 6,46% durante el período de pronóstico (2026-2031).

Los sólidos incentivos públicos, el cambio hacia modelos de producción con activos ligeros entre los fabricantes de equipos originales nacionales y el auge de los proyectos de alta mezcla y bajo volumen están impulsando el crecimiento de los ingresos. Al mismo tiempo, las inversiones en semiconductores en Crolles y Grenoble están anclando una cadena de suministro local que acorta los plazos de entrega y apoya las necesidades de empaquetado avanzado. La dinámica competitiva está moderando la presión sobre los costos a medida que los proveedores franceses aceleran la automatización y enfatizan la calidad de respuesta rápida y de grado automotriz. Por último, los costos laborales y energéticos continúan frenando la expansión de los márgenes, lo que convierte la eficiencia operativa en el foco principal de los participantes del mercado.

Conclusiones Clave del Informe

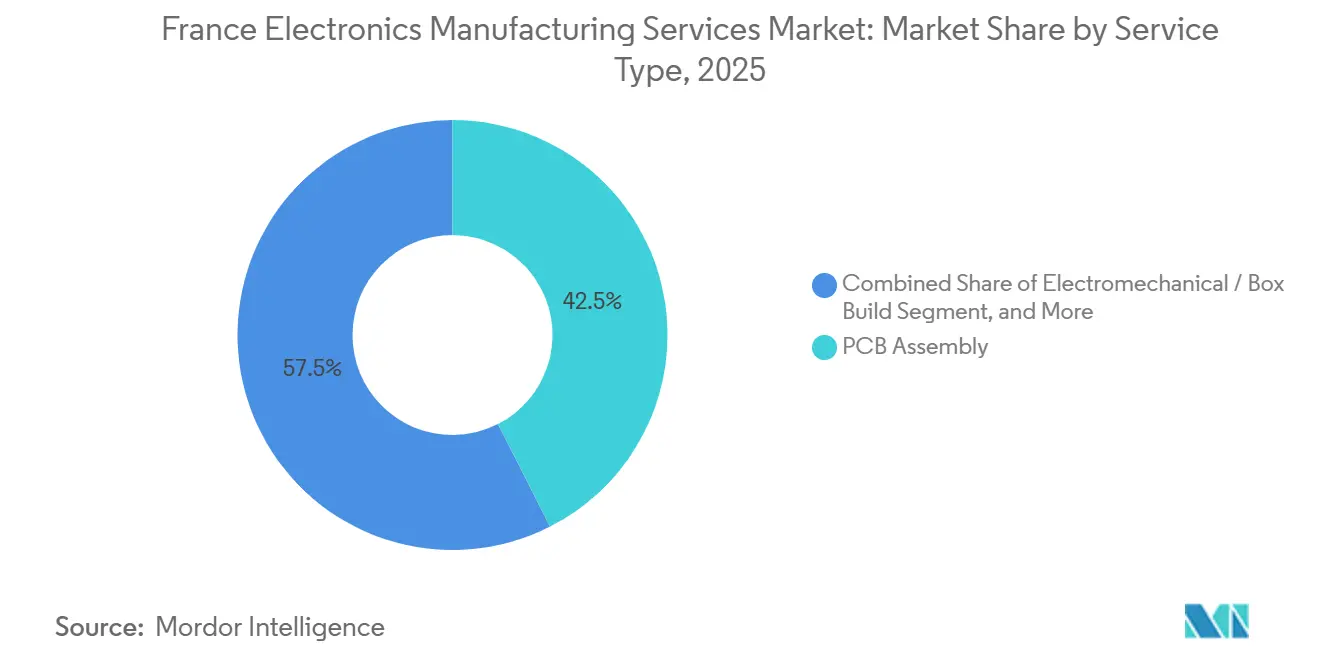

- Por tipo de servicio, los Servicios de Fabricación Electrónica representaron el 42,50% de la participación del mercado de servicios de fabricación electrónica en Francia en 2025, mientras que los Servicios de Ingeniería están proyectados para expandirse a una CAGR del 6,80% hasta 2031.

- Por modelo de negocio, el segmento de Fabricación por Contrato mantuvo el 61,90% del tamaño del mercado de servicios de fabricación electrónica en Francia en 2025, aunque los modelos Híbrido y Llave en Mano tienen previsto crecer a una CAGR del 4,50%.

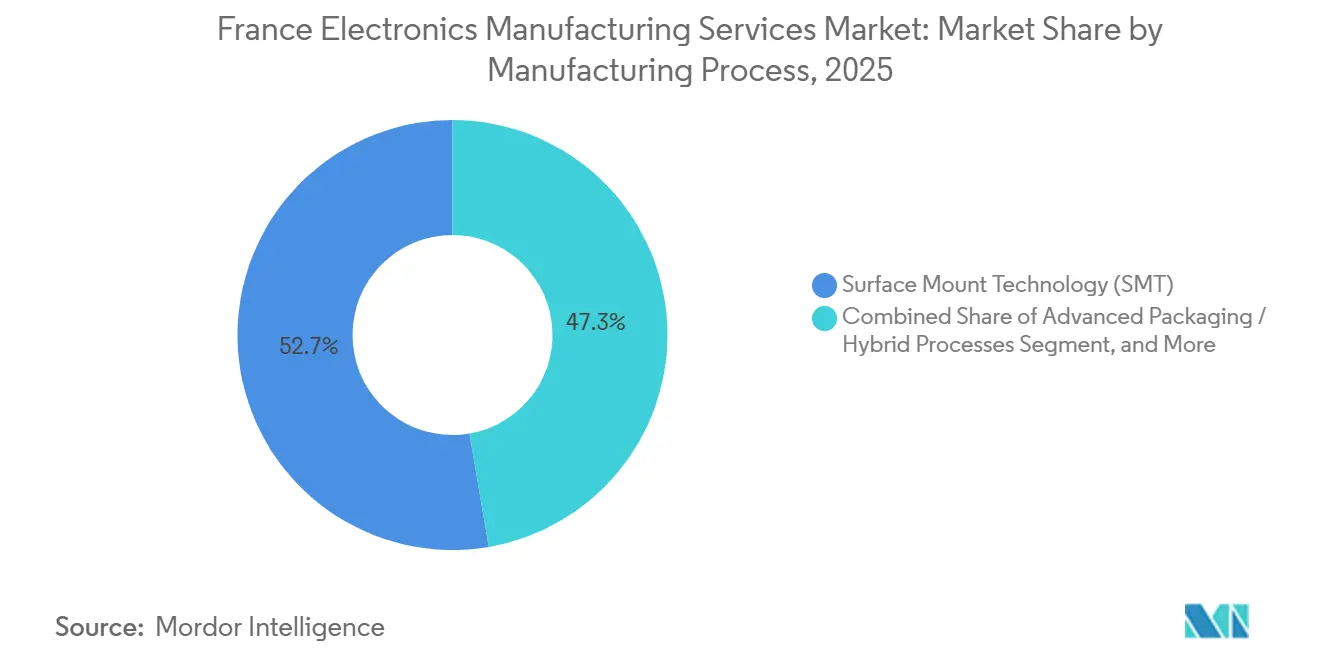

- Por proceso de fabricación, la Tecnología de Montaje Superficial representó el 52,70% del valor en 2025, mientras que el Empaquetado Avanzado y los Procesos Híbridos están proyectados para avanzar a una CAGR del 5,10%.

- Por usuario final, las aplicaciones Industriales controlaron el 38,60% de los ingresos de 2025, pero el sector Automotriz es el segmento de mayor crecimiento con una CAGR del 5,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Fabricación Electrónica en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales para la Producción Electrónica Nacional bajo el Plan Francia 2030 | +1.8% | Nacional, concentrado en Île-de-France, Auvernia-Ródano-Alpes, Nueva Aquitania | Mediano plazo (2-4 años) |

| Tendencia Creciente de Externalización entre los Fabricantes de Equipos Originales Franceses | +1.2% | Nacional, más fuerte en Gran Este y Altos de Francia | Corto plazo (≤ 2 años) |

| Demanda Creciente de Producción de Alta Mezcla y Bajo Volumen en los Sectores Automotriz e Industrial | +1.0% | Nacional, con efectos secundarios en Alemania y España | Mediano plazo (2-4 años) |

| Rápida Expansión de Dispositivos IoT e IA de Borde que Requieren Ensamblaje Localizado | +0.9% | Nacional, adopción temprana en edificios inteligentes y automatización | Largo plazo (≥ 4 años) |

| Auge de Empresas Emergentes de Dispositivos Médicos de Nicho que Aprovechan los Centros Regionales de Servicios de Fabricación Electrónica | +0.5% | Occitania y Nueva Aquitania | Largo plazo (≥ 4 años) |

| Auge de las Expansiones de Fabricación de Sustratos de Semiconductores en Crolles | +0.6% | Auvernia-Ródano-Alpes, efectos a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para la Producción Electrónica Nacional

La asignación de EUR 5 mil millones (USD 5.500 millones) para electrónica dentro del plan Francia 2030 cofinancia la automatización de fábricas, la formación de la fuerza laboral y las asociaciones de I+D, condicionada a compromisos de producción nacional de siete años[1]"Plan Industrial Francia 2030," Gouvernement.fr, gouvernement.fr. A diferencia de las rondas de subsidios anteriores que se centraban únicamente en la fabricación de obleas, el marco actual apoya el ensamblaje de circuitos impresos, la construcción de cajas y las actividades de prueba funcional, creando demanda garantizada para las empresas de servicios de fabricación electrónica que cumplan los requisitos. Los proveedores deben añadir aproximadamente 148.600 metros cuadrados de sala limpia y espacio de ensamblaje para 2027, una expansión que asegura contratos plurianuales con fabricantes de equipos originales automotrices e industriales y refuerza la resiliencia de la cadena de suministro nacional.

Tendencia Creciente de Externalización entre los Fabricantes de Equipos Originales Franceses

Los fabricantes europeos de vehículos y maquinaria ahora externalizan el 62% del valor añadido electrónico, frente al 48% en 2019, ya que los equipos internos se deprecian más rápido que los ciclos de producto. Los proveedores franceses de primer nivel están desinvirtiendo en líneas de ensamblaje no esenciales para financiar innovaciones en software y sensores, liberando contratos de alto valor para los socios de servicios de fabricación electrónica. El modelo permite a los fabricantes de equipos originales transferir el riesgo de inventario y aprovechar la automatización de los servicios de fabricación electrónica para lograr paridad de costos con la producción asiática, cumpliendo al mismo tiempo con los estándares europeos de calidad y sostenibilidad.

Demanda Creciente de Producción de Alta Mezcla y Bajo Volumen

Los tamaños de lote han caído de 10.000 unidades a cerca de 500 unidades, impulsados por la diversidad de variantes de vehículos eléctricos y las tarjetas de control industrial personalizadas. Las líneas flexibles de colocación y montaje con cambios de formato en menos de 60 minutos permiten a las plantas francesas de servicios de fabricación electrónica procesar más de 200 permutaciones de lista de materiales semanalmente, manteniendo rendimientos de primer paso superiores al 98%. La proximidad geográfica reduce los tiempos de pedido a entrega a 48 horas y permite a los fabricantes de equipos originales reducir el stock de seguridad en un 30%, ventajas que los contratistas extraterritoriales de alto volumen no pueden igualar de manera eficiente[2]"Estudio de Competitividad de Proveedores Automotrices Europeos," CLEPA, clepa.eu.

Rápida Expansión de Dispositivos IoT e IA de Borde

Las pasarelas de borde y los nodos de sensores requieren diseños miniaturizados y de bajo consumo ensamblados bajo estrictos límites de compatibilidad electromagnética. Asociaciones como el laboratorio de hardware de Lyon entre Altyor y Advantech aceleran los ciclos de prototipado de 18 meses a 9 meses[3]"Advantech y Altyor Lanzan Laboratorio de Hardware IoT," Altyor, altyor.com. Las normas de soberanía de datos de la Unión Europea fomentan aún más el ensamblaje nacional, y los procesos avanzados como la unión por micro-protuberancias y la dispensación de material de relleno son diferenciadores para los proveedores franceses de servicios de fabricación electrónica que los califican.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Suministro y los Precios de Componentes Semiconductores | -0.8% | Nacional, aguda en los segmentos automotriz e industrial | Corto plazo (≤ 2 años) |

| Intensa Presión de Precios por parte de Fabricantes por Contrato Asiáticos | -0.6% | Nacional, severa en electrónica de consumo y telecomunicaciones | Corto plazo (≤ 2 años) |

| Escasez Crónica de Mano de Obra Cualificada en Soldadura de Precisión e Ingeniería de Pruebas | -0.4% | Países del Loira y Nueva Aquitania | Mediano plazo (2-4 años) |

| Escalada de los Costos Energéticos para Salas Limpias de Fábrica y Hornos de Reflujo | -0.3% | Nacional, mayor impacto en el empaquetado avanzado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro y los Precios de Componentes Semiconductores

Los plazos de entrega de los microcontroladores de grado automotriz saltaron de 12 a 18 semanas a mediados de 2025, obligando a las empresas de servicios de fabricación electrónica a mantener 90 días de stock de reserva y exponiéndolas al riesgo de obsolescencia. Las fluctuaciones de precios de hasta el 40% para dispositivos de potencia clave comprimieron los márgenes brutos, y aunque la Ley Europea de Chips introdujo un mecanismo de respuesta a crisis, la capacidad local significativa no estará disponible hasta finales de 2026.

Intensa Presión de Precios por parte de Fabricantes por Contrato Asiáticos

Foxconn, BYD Electronics y Luxshare operan a escala global y ofrecen costos unitarios entre un 25% y un 35% más bajos en dispositivos de consumo. Estas empresas han comenzado a establecer instalaciones en Europa Central con certificaciones ISO 13485 e IATF 16949, incursionando en los nichos franceses. Los proveedores nacionales de servicios de fabricación electrónica contrarrestan con proximidad, seguridad de la propiedad intelectual y cumplimiento de las directivas de la Unión Europea, aunque la sensibilidad al precio en los segmentos de mercado masivo sigue siendo un obstáculo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Diversificación Más Allá del Ensamblaje de Circuitos Impresos

Se prevé que los Servicios de Ingeniería crezcan a una CAGR del 6,80%, superando al mercado de servicios de fabricación electrónica en Francia en su conjunto. El servicio integra tarjetas impresas con carcasas, cableado e interfaces térmicas, alineándose con la electrificación automotriz que triplica el número de unidades de control por vehículo. Los Servicios de Fabricación Electrónica, aunque todavía representan el 42,50% de los ingresos de 2025, están madurando a medida que la automatización eleva los rendimientos y reduce la exposición laboral. Los servicios de ingeniería, pruebas y logística se están expandiendo porque los nuevos participantes en los sectores médico e IoT necesitan revisiones de diseño orientado a la fabricabilidad y programas de inventario justo a tiempo.

Los proveedores que ofrecen almacenamiento llave en mano vinculado a los sistemas empresariales de los fabricantes de equipos originales pueden reabastecer piezas automáticamente, reduciendo los costos de mantenimiento de inventario de los clientes hasta en un 30%. Las regulaciones de economía circular también están abriendo la demanda de reparación y reacondicionamiento, posicionando los servicios posventa como un contribuyente estable al margen. La evolución amplía el tamaño del mercado de servicios de fabricación electrónica en Francia y amortigua la presión de precios en las líneas de ensamblaje estandarizadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Modelo Llave en Mano Gana Terreno entre los Nuevos Participantes

La Fabricación por Contrato mantuvo una participación del 61,90% en el mercado de servicios de fabricación electrónica en Francia en 2025, lo que refleja su importancia para los clientes automotrices e industriales que conservan la propiedad del diseño. Los modelos Híbrido y Llave en Mano están creciendo a una CAGR del 4,50% a medida que las empresas emergentes buscan socios para navegar las restricciones de abastecimiento y la documentación regulatoria. LACROIX Electronics aumentó los ingresos por contratos llave en mano del 22% al 31% en un año al asumir la gestión de compras durante la escasez de chips.

El compromiso llave en mano comprime los plazos de desarrollo hasta en un 25%, pero sacrifica la transparencia de precios, lo que lleva a muchos fabricantes de equipos originales a establecer auditorías de libro abierto. La Fabricación de Diseño Original sigue siendo un nicho, limitado principalmente a fuentes de alimentación y sensores estandarizados donde la diferenciación es baja. Cada modelo enriquece el mercado de servicios de fabricación electrónica en Francia al alinear las preferencias de costo, riesgo y velocidad entre los diversos perfiles de clientes.

Por Proceso de Fabricación: El Empaquetado Avanzado Responde a la Miniaturización

La Tecnología de Montaje Superficial dominó con una participación del 52,70%, aunque el empaquetado avanzado y los flujos híbridos avanzan a una CAGR del 5,10% a medida que los productos portátiles y de IA de borde reducen los factores de forma. STMicroelectronics y GlobalFoundries están escalando una fábrica de silicio sobre aislante totalmente agotado por EUR 7.500 millones (USD 8.250 millones) en Crolles, catalizando la demanda local de servicios de unión de chips y empaquetado de nivel de oblea con abanico externo. Las empresas francesas de servicios de fabricación electrónica cercanas al clúster ahora pueden ofrecer procesamiento posterior a la fabricación integral, reduciendo los tiempos logísticos y mejorando el rendimiento.

La tecnología de orificio pasante sigue sirviendo a proyectos aeroespaciales y nucleares donde la larga vida útil y la reparación en campo superan las restricciones de tamaño. Las líneas híbridas que combinan la colocación automatizada con la inserción manual permiten el cumplimiento tanto de las necesidades modernas de densidad como de los objetivos de fiabilidad heredados. Esta versatilidad protege al mercado de servicios de fabricación electrónica en Francia de la dependencia excesiva de cualquier tecnología de proceso única.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Automotriz Lidera la Curva de Crecimiento

Los equipos industriales generaron el 38,60% de los ingresos de 2025, pero el sector automotriz se acelera más rápido con una CAGR del 5,80%. Los vehículos eléctricos de batería requieren aproximadamente 75 unidades de control electrónico frente a 25 en los modelos de combustión, lo que eleva el número de tarjetas y las horas de prueba. Los fabricantes de automóviles franceses y los proveedores de primer nivel localizan la producción para cumplir los objetivos de cero defectos y reducir el riesgo geopolítico.

Los equipos de comunicación y los dispositivos móviles se quedan rezagados debido a las guerras de precios y el gasto diferido en 5G, segmentos donde los productores asiáticos dominan. La electrónica médica, impulsada por centros regionales certificados con ISO 13485, ofrece una cartera estable de ensamblajes de bajo volumen y alto margen que diversifica aún más el mercado de servicios de fabricación electrónica en Francia.

Análisis Geográfico

Île-de-France alberga las sedes corporativas y los laboratorios de prototipado, pero enfrenta restricciones inmobiliarias y laborales que trasladan el trabajo de volumen a regiones con costos más bajos. Auvernia-Ródano-Alpes se beneficia del clúster de semiconductores de Crolles y la colaboración con CEA-Leti, creando un ecosistema compacto para el empaquetado avanzado. Gran Este y Altos de Francia apoyan las entregas justo a tiempo a las cadenas de suministro automotrices transfronterizas, aprovechando la proximidad a los fabricantes de equipos originales alemanes.

Nueva Aquitania fomenta un creciente corredor de dispositivos médicos alrededor de Biarritz y Burdeos, donde las empresas de servicios de fabricación electrónica certificadas con ISO 13485 se asocian con empresas emergentes de sensores implantables. Los Países del Loira experimentan escasez de mano de obra cualificada, lo que eleva los salarios por hora de los técnicos por encima de EUR 25 y erosiona la competitividad.

Occitania, centrada en Toulouse, está emergiendo como un centro secundario de electrónica aeroespacial vinculado a los programas de Airbus. Las adiciones de capacidad planificadas bajo el plan Francia 2030 probablemente favorecerán a las regiones con terreno industrial disponible y canales de formación profesional, reequilibrando el mercado de servicios de fabricación electrónica en Francia en todo el país.

Panorama Competitivo

Los cinco principales proveedores controlan aproximadamente entre el 35% y el 40% de los ingresos nacionales, situando al mercado de servicios de fabricación electrónica en Francia en una banda de concentración moderada. La adquisición de SEICO por parte de Cofidur añadió tres plantas y 400 empleados, señalando un impulso hacia la escala para ganar asignaciones de componentes durante las crisis de suministro. éolane ha desplegado inspección por visión artificial y cobots, reduciendo la mano de obra por ensamblaje en un 18% y mejorando los rendimientos.

Los actores globales de primer nivel como Jabil y Flex mantienen instalaciones satélite en Francia principalmente para servicios de ingeniería, mientras que empresas nórdicas como Kitron integran la capacidad francesa en redes de producción paneuropeas.

La automatización, la integración vertical y los gemelos digitales son las principales palancas estratégicas. Los proveedores capaces de integrar diseño, adquisición y soporte posventa bajo un mismo techo están asegurando contratos a largo plazo, especialmente en los espacios automotriz y de IA de borde. Cada vez más, la diferenciación competitiva se centra en la velocidad, el cumplimiento normativo y la capacidad de absorber perturbaciones en la cadena de suministro, más que en el puro arbitraje laboral.

Líderes de la Industria de Servicios de Fabricación Electrónica en Francia

Asteelflash Group

LACROIX Electronics

ALL CIRCUITS SAS

éolane Group

Cofidur EMS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: STMicroelectronics alcanzó el primer silicio en su fábrica de 300 mm en Crolles, con objetivo de microcontroladores automotrices de 18 nm, con producción en volumen prevista para el segundo semestre de 2026.

- Noviembre de 2025: Jabil reportó un crecimiento interanual del 22% en electrónica automotriz europea y planea 150.000 pies cuadrados adicionales de espacio de sala limpia en Europa Central para mediados de 2026.

- Septiembre de 2025: Flex se asoció con un proveedor francés de primer nivel para codesarrollar plataformas modulares de inversores de tracción de 800 V, con ejecuciones piloto programadas para el primer trimestre de 2026.

- Julio de 2025: El gobierno francés firmó el Contrato Estratégico de Electrónica, liberando EUR 5 mil millones en cofinanciamiento y apuntando a un aumento de capacidad del 90% para 2027.

Alcance del Informe del Mercado de Servicios de Fabricación Electrónica en Francia

El Informe del Mercado de Servicios de Fabricación Electrónica en Francia está Segmentado por Tipo de Servicio (Servicios de Ingeniería y Más), Modelo de Negocio (Fabricación por Contrato (CM), Fabricación de Diseño Original (ODM) y Más), Proceso de Fabricación (Tecnología de Montaje Superficial (SMT), Tecnología de Orificio Pasante (THT) y Más), Usuario Final (Industrial, Automotriz, Comunicación y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Fabricación Electrónica | Ensamblaje de Circuitos Impresos |

| Ensamblaje Electromecánico / Construcción de Cajas | |

| Prototipado | |

| Otros Servicios de Fabricación Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios de Logística | |

| Otros Tipos de Servicios de Fabricación Electrónica |

| Fabricación por Contrato (CM) |

| Fabricación de Diseño Original (ODM) |

| Modelos de Negocio Híbrido / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Empaquetado Avanzado / Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC / Escritorio / Portátiles) |

| Industrial |

| Automotriz |

| Comunicación |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Fabricación Electrónica | Ensamblaje de Circuitos Impresos |

| Ensamblaje Electromecánico / Construcción de Cajas | ||

| Prototipado | ||

| Otros Servicios de Fabricación Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios de Logística | ||

| Otros Tipos de Servicios de Fabricación Electrónica | ||

| Por Modelo de Negocio | Fabricación por Contrato (CM) | |

| Fabricación de Diseño Original (ODM) | ||

| Modelos de Negocio Híbrido / Llave en Mano / Otros | ||

| Por Proceso de Fabricación | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Empaquetado Avanzado / Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC / Escritorio / Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicación | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de fabricación electrónica en Francia en 2026?

El mercado está valorado en USD 22,38 mil millones en 2026 y se proyecta que alcance USD 30,60 mil millones para 2031.

¿Por qué los modelos llave en mano están ganando popularidad?

Los contratos llave en mano transfieren el riesgo de abastecimiento a los socios de servicios de fabricación electrónica y pueden acortar los ciclos de desarrollo de productos hasta en un 25%.

¿Qué segmento de usuario final impulsa el crecimiento futuro?

La electrónica automotriz lidera con una CAGR del 5,80% porque los vehículos eléctricos requieren tres veces más unidades de control que los modelos de combustión.

¿Qué factores regionales influyen en la expansión de la capacidad?

Auvernia-Ródano-Alpes se beneficia de las inversiones en semiconductores, mientras que los Países del Loira enfrentan escasez de mano de obra cualificada que infla los costos.

Última actualización de la página el: