Tamaño y Participación del Mercado de E Bikes de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.79% CAGR |

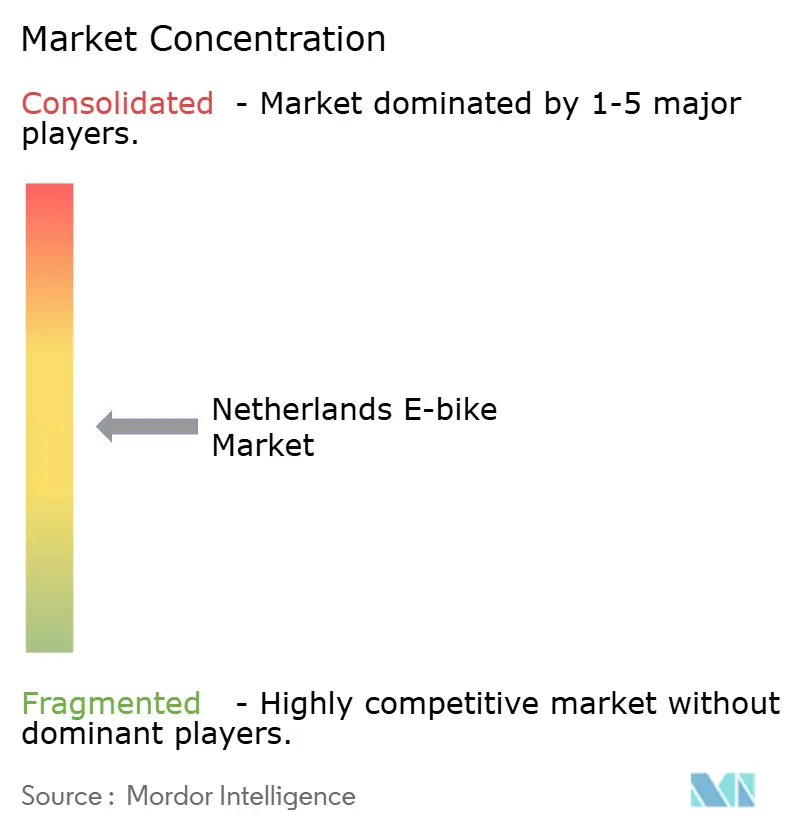

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Bikes de los Países Bajos por Mordor Intelligence

Se espera que el tamaño del mercado de e-bikes de los Países Bajos crezca de USD 1,71 mil millones en 2025 a USD 1,76 mil millones en 2026 y se prevé que alcance USD 2,02 mil millones para 2031 a una CAGR del 2,79% durante 2026-2031. La demanda se estabiliza en una base elevada debido a que las e-bikes ya capturaron una porción significativa de las ventas totales de unidades de bicicletas en 2024. Los incentivos fiscales bajo los esquemas MIA/Vamil, la expansión continua de la red de carriles protegidos y los presupuestos de movilidad corporativa en rápido crecimiento sostienen el volumen incremental. Los speed pedelecs superan al mercado en general, mientras que las bicicletas de carga anclan las estrategias de entrega de última milla en los centros urbanos congestionados. Las presiones competitivas giran en torno a la resiliencia de la cadena de suministro, la integración tecnológica y los modelos de negocio basados en suscripción que reducen los costos iniciales para los consumidores y las flotas.

Conclusiones Clave del Informe

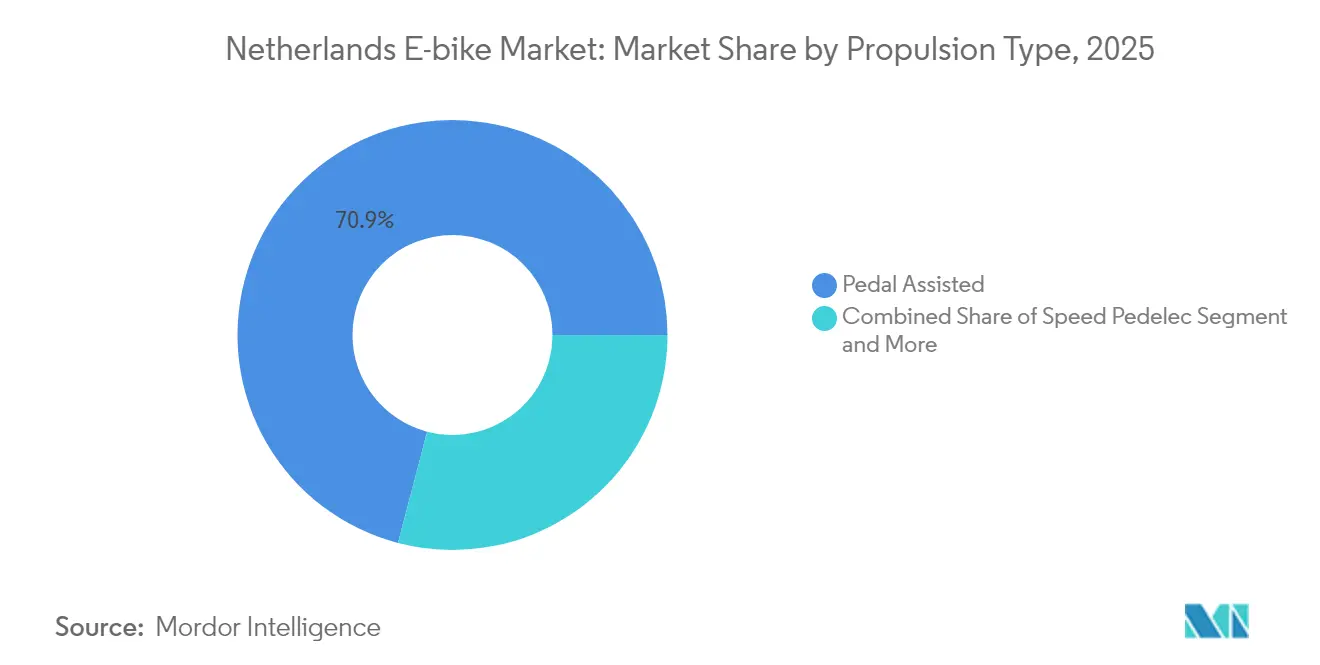

- Por tipo de propulsión, los modelos asistidos por pedal representaron el 70,92% de la participación del mercado de e-bikes de los Países Bajos en 2025, mientras que se prevé que los speed pedelecs se expandan a una CAGR del 11,55% hasta 2031.

- Por tipo de aplicación, el ciclismo urbano y en ciudad representó el 45,87% del tamaño del mercado de e-bikes de los Países Bajos en 2025, mientras que las bicicletas de carga y utilidad avanzan a una CAGR del 13,98% hasta 2031.

- Por tipo de batería, los sistemas de iones de litio dominaron con una participación de ingresos del 94,05% en 2025 y crecen a una CAGR del 8,53% hasta 2031.

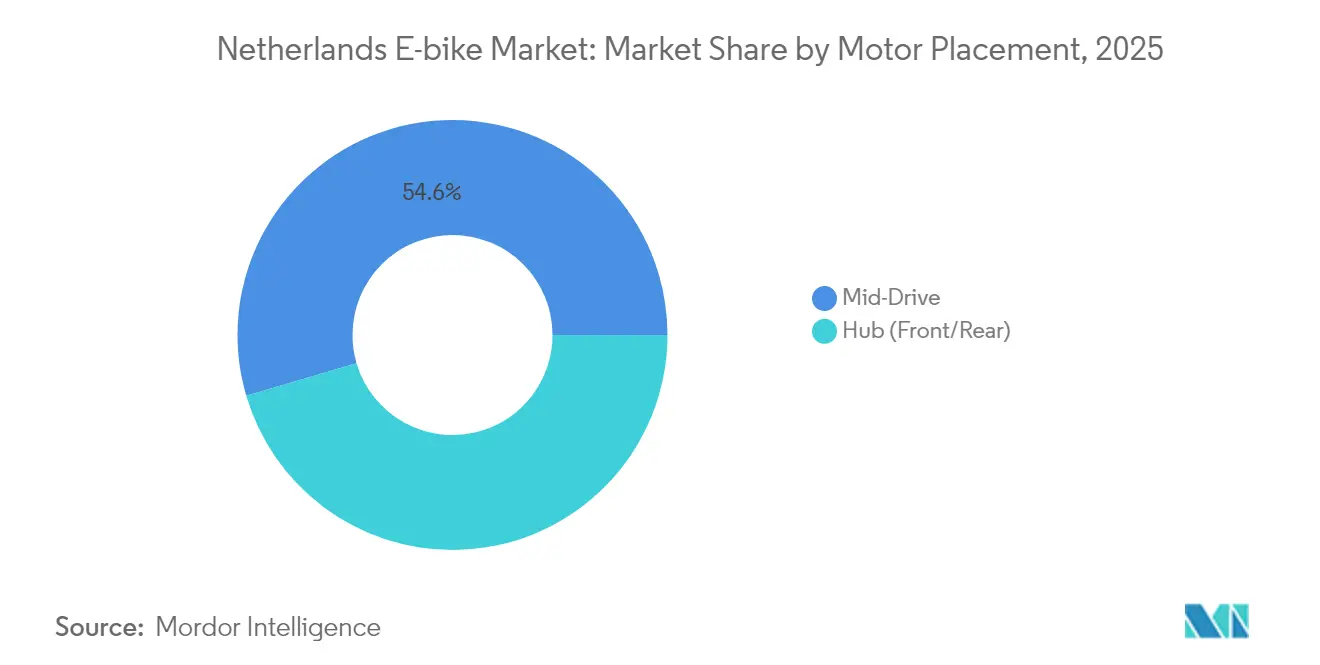

- Por ubicación del motor, las unidades de accionamiento central lideraron con una participación del 54,55% en 2025 y muestran una perspectiva de CAGR del 11,88% hasta 2031.

- Por sistema de transmisión, las transmisiones por cadena capturaron el 81,72% de los envíos de 2025, mientras que las transmisiones por correa registraron la CAGR más rápida del 10,78% hasta 2031.

- Por potencia del motor, los conjuntos de menos de 250 W representaron el 60,98% de la participación en 2025, mientras que las unidades de 351-500 W se expanden a una CAGR del 13,18% hasta 2031.

- Por banda de precio, los modelos con precio entre USD 1.500 y 2.499 representaron el 37,32% de los ingresos de 2025, mientras que el segmento de USD 3.500 a 5.999 crece a una CAGR del 9,62% hasta 2031.

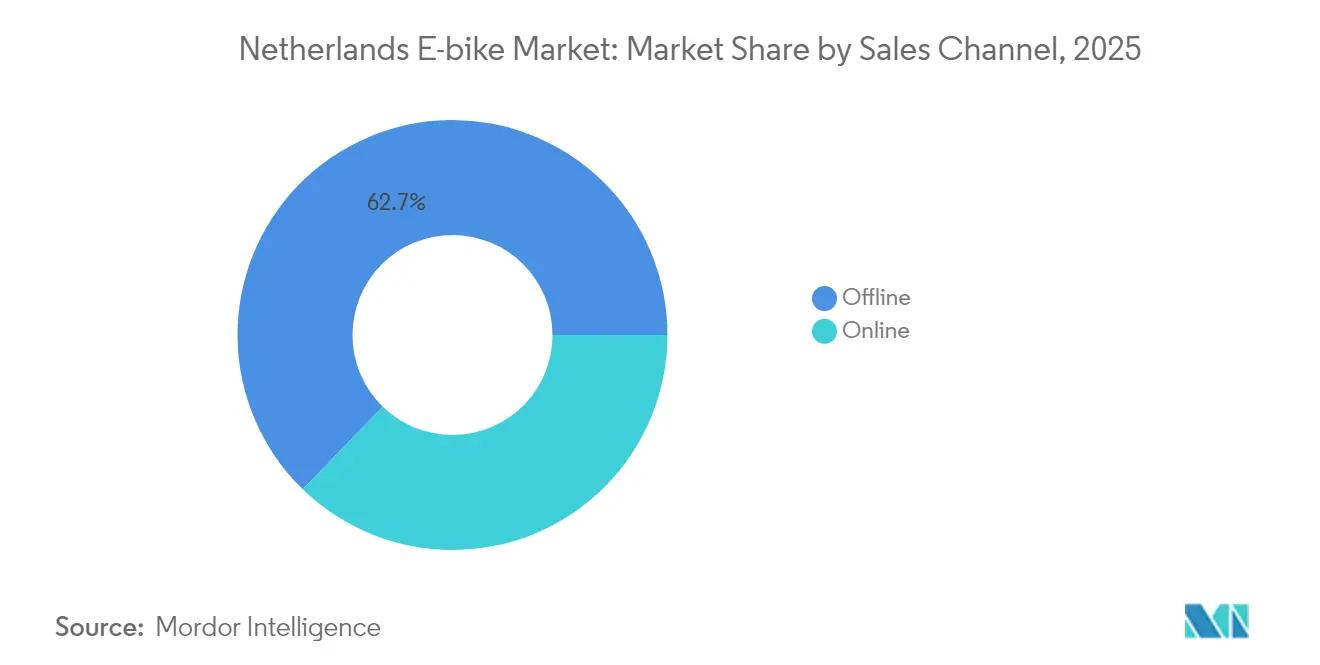

- Por canal de ventas, el comercio minorista fuera de línea retuvo el 62,74% de la participación en 2025, mientras que las ventas en línea avanzan a una CAGR del 15,01% hasta 2031.

- Por uso final, el uso personal y familiar representó el 55,02% del volumen de 2025, mientras que la entrega comercial exhibe la CAGR más sólida del 16,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de E Bikes de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios Gubernamentales para Compras e Incentivos Fiscales | +0.8% | Nacional, con ganancias tempranas en Ámsterdam, Utrecht, Róterdam | Mediano Plazo (2-4 años) |

| Expansión de la Red de Carriles Protegidos | +0.6% | Centros urbanos, en expansión hacia corredores suburbanos | Largo Plazo (≥ 4 años) |

| Adopción de Presupuestos de Movilidad Corporativa | +0.5% | Núcleo de Randstad, extensión a ciudades secundarias | Corto Plazo (≤ 2 años) |

| Crecimiento de la Entrega de E-Carga de Última Milla | +0.4% | Zonas urbanas densas, distritos comerciales | Mediano Plazo (2-4 años) |

| Zonas de Cobro por Congestión Urbana | +0.3% | Programas piloto en Ámsterdam y Utrecht | Largo Plazo (≥ 4 años) |

| Modelos de Arrendamiento de Baterías y Suscripción | +0.2% | Nacional, concentrado en mercados urbanos | Corto Plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales para Compras e Incentivos Fiscales

Los esquemas MIA (Deducción por Inversión Medioambiental) y Vamil (Depreciación Arbitraria de Inversiones Medioambientales) de los Países Bajos permiten a las empresas deducir las inversiones en e-bikes de los beneficios imponibles. Al mismo tiempo, la exención WKR (Reglamento de Costos Laborales) hace que las e-bikes proporcionadas por el empleador sean fiscalmente neutras para los empleados. La adopción corporativa se aceleró hacia grandes empleadores que ofrecen incentivos para bicicletas en 2023, en comparación con 2020, con proveedores de arrendamiento como el servicio de arrendamiento de bicicletas de Pon gestionando más de 200.000 bicicletas de empleados en más de 20.000 empresas[1]Arrendamiento de e-bikes con Lease a Bike,

Fietsenwinkel.nl, lease.fietsenwinkel.nl. Esta arquitectura fiscal transforma las e-bikes de compras personales en activos de movilidad estratégica, permitiendo a las empresas reducir los costos de estacionamiento mientras cumplen los objetivos de sostenibilidad.

Expansión de la Red de Carriles Protegidos

El desarrollo de infraestructura específica para speed pedelecs aborda la ambigüedad regulatoria, con carriles dedicados que permiten operación a 45 km/h mientras mantienen separación del tráfico convencional. La expansión de la red beneficia especialmente a los viajeros de larga distancia, ya que las distancias promedio de los viajes en e-bike son de 5,6 km en comparación con los 3,3 km de las bicicletas convencionales. Esto permite la sustitución de viajes en automóvil en el rango crítico de 5-15 km donde la competitividad del transporte público se debilita.

Adopción de Presupuestos de Movilidad Corporativa

Los presupuestos de movilidad corporativa evolucionaron de iniciativas de sostenibilidad de nicho a beneficios para empleados en la corriente principal, con 5 grandes empleadores ofreciendo incentivos financieros para el ciclismo en 2023. Lease a Bike procesa más de EUR 70 millones en beneficios sociales anuales a través de arrendamiento de empleados con ventajas fiscales, mientras que las empresas reportan ahorros de costos del 25-80% en comparación con los programas de compra directa[2]Potencial de ingresos internacionales del sector ciclista neerlandés,

Agencia Empresarial de los Países Bajos, www.rvo.nl. Los patrones de adopción profesional muestran que las e-bikes reemplazan los desplazamientos en automóvil para distancias entre 5-15 kilómetros, donde la asistencia eléctrica mantiene tiempos de viaje competitivos mientras evita los costos de estacionamiento y los retrasos por congestión. Los programas corporativos incluyen cada vez más paquetes de mantenimiento, seguro contra robo y asistencia en carretera, reduciendo las barreras del costo total de propiedad que históricamente limitaron la adopción de e-bikes entre los grupos demográficos profesionales conscientes de los costos.

Zonas de Cobro por Congestión Urbana

La implementación planificada de cobros por congestión en Ámsterdam para 2025-2026 tiene como objetivo el centro histórico de la ciudad, mientras que Utrecht avanza en iniciativas libres de automóviles y Róterdam amplía las zonas de bajas emisiones que afectan a los vehículos de reparto. Estas políticas crean incentivos económicos que favorecen las e-bikes sobre los vehículos privados, particularmente para los viajes de menos de 10 km, donde aumenta la competitividad temporal del ciclismo. Las zonas de cobro complementan las restricciones de estacionamiento existentes y las tarifas de estacionamiento urbano más elevadas, con la infraestructura de e-bikes recibiendo prioridad en la asignación de espacio y la optimización de señales de tráfico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro en Celdas de Li-Ion | -0.5% | Impacto global en las importaciones de los Países Bajos | Corto Plazo (≤ 2 años) |

| Aumento del Robo de E Bikes y Primas de Seguro | -0.3% | Centros urbanos, zonas de alta densidad | Mediano Plazo (2-4 años) |

| Competencia de Ciclomotores Eléctricos y Microcoches | -0.2% | Corredores de desplazamiento urbano y suburbano | Mediano Plazo (2-4 años) |

| Ambigüedad Regulatoria de los Speed Pedelecs | -0.1% | Nacional, concentrado en regiones metropolitanas | Largo Plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro en Celdas de Li-Ion

Las importaciones de e-bikes de la UE disminuyeron en 2024[3]Las importaciones de e-bikes de la UE caen por debajo del nivel 'previo al COVID' en 2024,

Bike Europe, bike-eu.com tras las disrupciones de la cadena de suministro y las correcciones de inventario postpandémicas, con Taiwán dominando el valor de las importaciones mientras los proveedores chinos enfrentan tensiones comerciales continuas. La volatilidad del costo de las baterías afecta más gravemente a los segmentos de gama media, ya que los fabricantes premium pueden absorber las fluctuaciones de precios mientras que los modelos económicos enfrentan compresión de márgenes. La posición de los Países Bajos como centro de reexportación agrava la exposición, con los productos de origen neerlandés cayendo en el valor de exportación entre 2015 y 2022, a medida que el mercado depende cada vez más del abastecimiento de componentes asiáticos.

Aumento del Robo de E Bikes y Primas de Seguro

Los robos de e-bikes están llevando a las aseguradoras a exigir rastreo GPS para los modelos costosos de e-bikes a partir de abril de 2024, con KIWA-SCM aprobando cuatro sistemas de rastreo más suscripciones de datos en curso. Las primas de seguro aumentan a medida que las reclamaciones por robo se concentran en las zonas urbanas, mientras que dos candados con certificación ART-2 se vuelven obligatorios para los programas de arrendamiento, añadiendo entre 100 y 200 euros al costo de compra. Los servicios de suscripción como Swapfiets incluyen el reemplazo por robo en las tarifas mensuales, pero imponen recargos por bloqueo inadecuado, lo que crea desafíos de educación al consumidor en torno a los protocolos de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los Speed Pedelecs Impulsan el Crecimiento Premium

Las e-bikes asistidas por pedal mantuvieron una participación de mercado del 70,92% en 2025, ancladas por su simplicidad regulatoria y amplia aceptación por parte de los consumidores, mientras que los speed pedelecs capturaron la trayectoria de crecimiento más rápida con una CAGR del 11,55% hasta 2031 a pesar de representar un volumen absoluto menor. Los speed pedelecs se benefician del desarrollo de infraestructura dedicada y atraen a los viajeros de larga distancia que buscan sustitutos del automóvil, con distancias de viaje promedio superiores a 8 km en comparación con los 5,6 km de las e-bikes estándar. Los modelos con asistencia por acelerador siguen siendo de nicho debido a las restricciones regulatorias que limitan su atractivo a usuarios con movilidad reducida y aplicaciones comerciales específicas.

Por Tipo de Aplicación: Las Soluciones de Carga Transforman la Movilidad Urbana

Las aplicaciones urbanas y en ciudad representaron el 45,87% de la participación de mercado en 2025, reflejando la densa geografía urbana y la cultura ciclista de los Países Bajos, mientras que los segmentos de carga/utilidad demostraron una CAGR del 13,98% a medida que los operadores comerciales adoptan soluciones eléctricas para la entrega de última milla. Urban Arrow y Babboe lideran la innovación en carga con modelos que soportan más de 200 kg de carga y rangos de 150 km, dirigidos tanto a flotas comerciales como a necesidades de transporte familiar. Los segmentos de trekking/montaña son más pequeños pero se benefician de la recuperación del turismo y el crecimiento del ciclismo recreativo, especialmente en las regiones fronterizas con Alemania y Bélgica.

La rápida expansión del segmento de carga refleja cambios estructurales en la logística urbana, con empresas de reparto como PostNL y plataformas de alimentación incluidas Deliveroo adoptando bicicletas eléctricas de carga para navegar por las zonas de congestión y cumplir los mandatos de cero emisiones. Las bicicletas de carga familiares ganaron popularidad durante la COVID-19 como alternativas a los segundos automóviles, apoyadas por subsidios y la mejora de la tecnología de baterías que permite viajes más largos con niños y compras.

Por Tipo de Batería: La Dominancia de las Baterías de Iones de Litio se Consolida

Las baterías de iones de litio capturaron el 94,05% de la participación de mercado en 2025, con una CAGR del 8,53% que refleja la sustitución constante de los sistemas de plomo-ácido heredados y las mejoras de capacidad en las instalaciones existentes. Los costos de las baterías disminuyeron mientras que la densidad energética aumentó, lo que permite a los fabricantes ofrecer capacidades superiores a 500 Wh con rangos de más de 100 km en configuraciones estándar. Las baterías de plomo-ácido persisten en segmentos económicos y aplicaciones especializadas que requieren menores costos iniciales, mientras que las químicas emergentes, incluida la LFP (Litio Hierro Fosfato), ganan adopción para las flotas comerciales que priorizan la vida útil del ciclo sobre la densidad energética.

Por Ubicación del Motor: Los Sistemas de Accionamiento Central Ganan Terreno

Los motores de accionamiento central alcanzaron el 54,55% de participación de mercado en 2025 con una CAGR del 11,88%, beneficiándose de una distribución de peso superior, una dinámica de pedaleo natural y compatibilidad con los componentes de tren motriz existentes. Los motores de cubo siguen siendo significativos en los segmentos económicos y las aplicaciones urbanas donde la simplicidad y los menores requisitos de mantenimiento superan las consideraciones de rendimiento. La Línea de Rendimiento SX de Bosch, lanzada a finales de 2023, ejemplifica la tendencia hacia sistemas de accionamiento central más ligeros y eficientes que pesan aproximadamente 2 kg mientras ofrecen una entrega de potencia mejorada.

El cambio hacia los sistemas de accionamiento central refleja la sofisticación del consumidor y la disposición a pagar primas por una experiencia de conducción mejorada, especialmente entre los viajeros y usuarios recreativos que afrontan terrenos variados. Los motores de cubo mantienen ventajas en aplicaciones de carga y entrega urbana, donde la robustez y la resistencia a la intemperie superan las consideraciones de peso, mientras que los sistemas de cubo delantero sirven a aplicaciones de nicho que requieren una distribución de peso específica.

Por Sistema de Transmisión: La Innovación en Transmisión por Correa se Acelera

Los sistemas de transmisión por cadena mantuvieron el 81,72% de participación de mercado en 2025, aprovechando las ventajas de costo y la compatibilidad universal con los componentes existentes, mientras que los sistemas de transmisión por correa demostraron una CAGR del 10,78% a medida que los fabricantes abordan las preocupaciones de mantenimiento y longevidad. Los sistemas de correa ofrecen un funcionamiento más silencioso, menores requisitos de mantenimiento e intervalos de servicio más prolongados, lo que atrae a los viajeros urbanos y los segmentos premium, aunque los mayores costos iniciales y las opciones limitadas de relación de transmisión restringen una adopción más amplia. Gates Carbon Drive y sistemas similares ganan terreno en modelos de alta gama y flotas corporativas donde los cálculos del costo total de propiedad favorecen el mantenimiento reducido sobre los ahorros iniciales.

La comparación histórica muestra que la adopción de transmisiones por correa se aceleró desde niveles insignificantes en 2020 hasta una presencia de mercado significativa para 2024, apoyada por la integración de transmisión automática y mejores sistemas de tensado. Los fabricantes de bicicletas de carga especifican cada vez más transmisiones por correa para aplicaciones comerciales donde la fiabilidad y el menor tiempo de inactividad por mantenimiento justifican el precio premium.

Por Potencia del Motor: El Rendimiento de Gama Media Gana Impulso

Los motores de menos de 250 W dominaron con el 60,98% de participación de mercado en 2025, reflejando los límites regulatorios para la clasificación estándar de e-bikes y la amplia aceptación por parte de los consumidores del rendimiento adecuado para aplicaciones urbanas. El segmento de 351 a 500 W demostró el crecimiento más rápido con una CAGR del 13,18%, atrayendo a los usuarios que buscan mayor capacidad de subida en pendientes y rendimiento de transporte de carga mientras permanecen dentro de las regulaciones de speed pedelec. Las categorías de mayor potencia sirven a aplicaciones especializadas, incluidas la entrega de carga y la recreación todoterreno, mientras que los sistemas de menos de 250 W se benefician de regulaciones simplificadas y acceso más amplio a la infraestructura.

Las mejoras en la densidad de potencia permiten a los fabricantes ofrecer un rendimiento mejorado dentro de las restricciones regulatorias, con los sistemas de Bosch y Shimano ofreciendo múltiples modos de asistencia y gestión inteligente de potencia. La tendencia hacia mayor potencia refleja la disposición del consumidor a pagar por un rendimiento mejorado, particularmente entre los viajeros que enfrentan distancias más largas y terrenos variados.

Por Banda de Precio: Los Segmentos Premium Impulsan el Crecimiento del Valor

El segmento de USD 1.500 a 2.499 representó el 37,32% de la participación de mercado en 2025, representando el punto óptimo para e-bikes urbanas de calidad con componentes fiables y autonomía adecuada. El segmento premium de USD 3.500 a 5.999 demostró el crecimiento más rápido con una CAGR del 9,62%, impulsado por la adopción de arrendamiento corporativo, características avanzadas que incluyen conectividad y sistemas inteligentes, y la disposición del consumidor a invertir en soluciones de transporte a largo plazo. Los segmentos económicos por debajo de USD 1.500 enfrentan presión de márgenes por los costos de la cadena de suministro y los requisitos de cumplimiento regulatorio, mientras que los modelos ultra-premium por encima de USD 6.000 sirven a aplicaciones de nicho y adoptantes tempranos.

Por Canal de Ventas: La Transformación Digital se Acelera

Los canales fuera de línea mantuvieron el 62,74% de participación de mercado en 2025, aprovechando la experiencia de las tiendas de bicicletas especializadas, las capacidades de prueba de conducción y las redes de servicio esenciales para las complejas compras de e-bikes. Los canales en línea demostraron una rápida CAGR del 15,01% a medida que marcas de venta directa al consumidor como VanMoof y servicios de suscripción, incluido Swapfiets, se saltan el comercio minorista tradicional. Al mismo tiempo, los minoristas establecidos desarrollan estrategias omnicanal que combinan pedidos en línea con entrega local y servicio. La pandemia de COVID-19 aceleró la adopción digital, aunque los productos complejos que requieren ajuste y servicio mantienen las ventajas fuera de línea.

Por Uso Final: El Segmento de Reparto Comercial se Dispara

El uso personal y familiar dominó con el 55,02% de participación de mercado en 2025, abarcando los desplazamientos, la recreación y los viajes de utilidad que forman la base de la cultura ciclista neerlandesa. Las aplicaciones de reparto comercial demostraron una CAGR del 16,24% a medida que los operadores de última milla adoptan soluciones eléctricas, con bicicletas de carga proliferando entre las plataformas de reparto de alimentos, los servicios postales y los proveedores de logística urbana. Los proveedores de servicios, incluidos mantenimiento, alquiler y servicios de uso compartido, representan segmentos en crecimiento a medida que los modelos de movilidad como servicio ganan aceptación.

El auge del reparto comercial refleja cambios estructurales en la logística urbana, con empresas como CYCLE gestionando más de 14.000 bicicletas en seis países y asociaciones que abarcan las principales plataformas de entrega. La adopción institucional por parte de municipios, universidades y grandes empleadores crea vectores de crecimiento adicionales, mientras que la categoría de «otros» engloba aplicaciones emergentes, incluidas el turismo, la atención sanitaria y los servicios especializados.

Panorama Competitivo

La concentración del mercado refleja una estructura híbrida que combina fabricantes neerlandeses establecidos con actores internacionales y proveedores emergentes de movilidad como servicio. Los fabricantes tradicionales, incluidos Royal Dutch Gazelle, las empresas de Accell Group y Pon Holdings, aprovechan las amplias redes de distribuidores y el patrimonio de marca, mientras que los servicios de suscripción como Swapfiets y las plataformas de arrendamiento incluida Lease a Bike reconfiguran los modelos de distribución.

El exitoso relanzamiento de VanMoof bajo la propiedad de McLaren Applied demuestra la resiliencia en los segmentos premium de venta directa al consumidor, mientras que los especialistas en carga Urban Arrow y Babboe ostentan el liderazgo internacional en aplicaciones comerciales. La competencia se intensifica en torno a la integración tecnológica, con los fabricantes incorporando rastreo GPS, conectividad inteligente y capacidades de mantenimiento predictivo para diferenciar sus ofertas y justificar los precios premium.

Los movimientos estratégicos enfatizan la integración vertical y la expansión de servicios, ya que las empresas buscan capturar valor más allá de las ventas de hardware a través de modelos de suscripción, productos de seguros y servicios de gestión de flotas. La consolidación de la cadena de suministro presiona a los jugadores más pequeños mientras beneficia a los operadores de escala capaces de gestionar la volatilidad del abastecimiento de componentes y los costos de cumplimiento regulatorio. Las oportunidades de espacio en blanco surgen en segmentos especializados, incluidos los speed pedelecs para desplazamientos más largos, las soluciones de carga comercial para la logística urbana y los modelos de economía circular ejemplificados por los diseños modulares y actualizables de Roetz Life. El despliegue tecnológico se centra en la conectividad, la prevención de robos y la optimización de baterías, con las aseguradoras exigiendo rastreo GPS para los modelos de alto valor y los fabricantes integrando sistemas inteligentes para la optimización de flotas y la participación del usuario.

Líderes de la Industria de E Bikes de los Países Bajos

Accell Group

CUBE Bikes

Giant Manufacturing Co. Ltd.

Pon Holdings B.V.

Trek Bicycle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Enyring, una filial de Yamaha, está a punto de debutar una serie de e-bikes en Ámsterdam, presentando un servicio único de suscripción de baterías para e-bikes.

- Febrero de 2025: Accell Group completó la reestructuración de deuda y la optimización operativa tras los desafíos financieros, enfocándose en los mercados europeos principales y los segmentos de e-bikes premium mientras desinvierte activos no estratégicos.

Alcance del Informe del Mercado de E Bikes de los Países Bajos

Asistida por Pedal, Speed Pedelec, Asistida por Acelerador se cubren como segmentos por Tipo de Propulsión. Carga/Utilidad, Ciudad/Urbano, Trekking se cubren como segmentos por Tipo de Aplicación. Batería de Plomo-Ácido, Batería de Iones de Litio, Otros se cubren como segmentos por Tipo de Batería.| Asistida por Pedal |

| Speed Pedelec |

| Asistida por Acelerador |

| Carga/Utilidad |

| Ciudad/Urbano |

| Trekking/Montaña |

| Batería de Plomo-Ácido |

| Batería de Iones de Litio |

| Otros |

| Cubo (Delantero/Trasero) |

| Accionamiento Central |

| Transmisión por Cadena |

| Transmisión por Correa |

| Menos de 250 W |

| 251 a 350 W |

| 351 a 500 W |

| 501 a 600 W |

| Más de 600 W |

| Hasta 1.000 |

| 1.000 a 1.499 |

| 1.500 a 2.499 |

| 2.500 a 3.499 |

| 3.500 a 5.999 |

| Más de 6.000 |

| En Línea |

| Fuera de Línea |

| Reparto Comercial | Comercio Minorista y Entrega de Mercancías |

| Entrega de Alimentos y Bebidas | |

| Proveedores de Servicios | |

| Uso Personal y Familiar | |

| Institucional | |

| Otros |

| Por Tipo de Propulsión | Asistida por Pedal | |

| Speed Pedelec | ||

| Asistida por Acelerador | ||

| Por Tipo de Aplicación | Carga/Utilidad | |

| Ciudad/Urbano | ||

| Trekking/Montaña | ||

| Por Tipo de Batería | Batería de Plomo-Ácido | |

| Batería de Iones de Litio | ||

| Otros | ||

| Por Ubicación del Motor | Cubo (Delantero/Trasero) | |

| Accionamiento Central | ||

| Por Sistemas de Transmisión | Transmisión por Cadena | |

| Transmisión por Correa | ||

| Por Potencia del Motor | Menos de 250 W | |

| 251 a 350 W | ||

| 351 a 500 W | ||

| 501 a 600 W | ||

| Más de 600 W | ||

| Por Banda de Precio (USD) | Hasta 1.000 | |

| 1.000 a 1.499 | ||

| 1.500 a 2.499 | ||

| 2.500 a 3.499 | ||

| 3.500 a 5.999 | ||

| Más de 6.000 | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Uso Final | Reparto Comercial | Comercio Minorista y Entrega de Mercancías |

| Entrega de Alimentos y Bebidas | ||

| Proveedores de Servicios | ||

| Uso Personal y Familiar | ||

| Institucional | ||

| Otros | ||

Definición de mercado

- Por Tipo de Aplicación - Las e-bikes consideradas en este segmento incluyen e-bikes de ciudad/urbano, trekking y carga/utilidad. Los tipos comunes de e-bikes dentro de estas tres categorías incluyen todoterreno/híbridas, de niños, de dama/caballero, cross, MTB, plegables, de neumáticos anchos y deportivas.

- Por Tipo de Batería - Este segmento incluye baterías de iones de litio, baterías de plomo-ácido y otros tipos de baterías. La categoría de otros tipos de batería incluye baterías de níquel-metal hidruro (NiMH), silicio y litio-polímero.

- Por Tipo de Propulsión - Las e-bikes consideradas en este segmento incluyen e-bikes asistidas por pedal, e-bikes asistidas por acelerador y speed pedelec. Mientras que el límite de velocidad de las e-bikes asistidas por pedal y acelerador suele ser de 25 km/h, el límite de velocidad del speed pedelec es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistida por Pedal | La categoría de asistencia al pedal o pedelec hace referencia a las bicicletas eléctricas que proporcionan asistencia de potencia limitada a través de un sistema de asistencia por par y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistida por Acelerador | Las e-bikes basadas en acelerador están equipadas con un puño de asistencia por acelerador, instalado en el manillar, de manera similar a las motocicletas. La velocidad puede controlarse girando el acelerador directamente sin necesidad de pedalear. La respuesta del acelerador proporciona potencia directamente al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Speed Pedelec | El speed pedelec es una e-bike similar a las e-bikes asistidas por pedal, ya que no tienen funcionalidad de acelerador. Sin embargo, estas e-bikes están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de tales e-bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/Urbano | Las e-bikes de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para ser operadas dentro de la ciudad y zonas urbanas. Las bicicletas incluyen diversas características y especificaciones como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y una conducción cómoda, entre otros. |

| Trekking | Las bicicletas de trekking y montaña son tipos especiales de e-bikes diseñadas para propósitos especiales, considerando el uso robusto y exigente de los vehículos. Estas bicicletas incluyen un cuadro resistente y neumáticos anchos para un mejor agarre avanzado, y también están equipadas con diversos mecanismos de engranajes que pueden usarse al circular por diferentes terrenos, suelos irregulares y exigentes caminos de montaña. |

| Carga/Utilidad | Las e-bikes de carga o utilidad están diseñadas para transportar diversos tipos de carga y paquetes a distancias cortas, como dentro de las zonas urbanas. Estas bicicletas suelen ser propiedad de empresas locales y socios de reparto para entregar paquetes y encomiendas a costos operativos muy bajos. |

| Batería de Iones de Litio | Una batería de iones de litio es una batería recargable que utiliza litio y carbono como materiales constituyentes. Las baterías de iones de litio tienen una mayor densidad y menor peso que las baterías de plomo-ácido selladas y proporcionan al conductor mayor autonomía por carga que otros tipos de baterías. |

| Batería de Plomo-Ácido | Una batería de plomo-ácido hace referencia a una batería de plomo-ácido sellada que tiene una relación energía-peso y energía-volumen muy baja. La batería puede producir altas corrientes de arranque, debido a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras Baterías | Esto incluye bicicletas eléctricas que usan baterías de níquel-metal hidruro (NiMH), silicio y litio-polímero. |

| Empresa a Empresa (B2B) | Las ventas de e-bikes a clientes empresariales, como empresas de flotas urbanas y logística, operadores de alquiler/uso compartido, operadores de flotas de última milla y operadores de flotas corporativas, se consideran bajo esta categoría. |

| Empresa a Consumidor (B2C) | Las ventas de scooters eléctricos y motocicletas directamente a los consumidores se consideran bajo esta categoría. Los consumidores adquieren estos vehículos directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y fuera de línea. |

| Fabricantes de Equipos Originales Locales No Organizados | Estos actores son pequeños fabricantes y ensambladores locales de e-bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo costo en este mercado sensible al precio, lo que les otorga una ventaja sobre los fabricantes organizados. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede ser alquilada a un proveedor de servicios o intercambiada por otra batería cuando se agota la carga. |

| E-Bikes Sin Anclaje | Bicicletas eléctricas que cuentan con mecanismos de autobloqueo y una instalación de rastreo GPS con una velocidad máxima promedio de aproximadamente 24 km/h. Se utilizan principalmente por empresas de uso compartido de bicicletas como Bird, Lime y Spin. |

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos y vehículos eléctricos híbridos. |

| Vehículo Eléctrico Enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente vehículos totalmente eléctricos, así como híbridos enchufables. En este informe, utilizamos el término para los vehículos totalmente eléctricos a fin de diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de Litio-Azufre | Una batería recargable que reemplaza el electrolito líquido o polimérico que se encuentra en las baterías de iones de litio actuales con azufre. Tienen mayor capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que involucra vehículos de muy baja cilindrada para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, patinetes eléctricos, e-bikes, ciclomotores y scooters. Dichos vehículos se utilizan de forma compartida para cubrir distancias cortas, normalmente de ocho kilómetros o menos. |

| Vehículos Eléctricos de Baja Velocidad (VEBV) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan únicamente energía eléctrica para su propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye con base en estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta diversos factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias del consumidor, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y apreciaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción