Tamaño y Participación del Mercado de Cinta Adhesiva Automotriz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

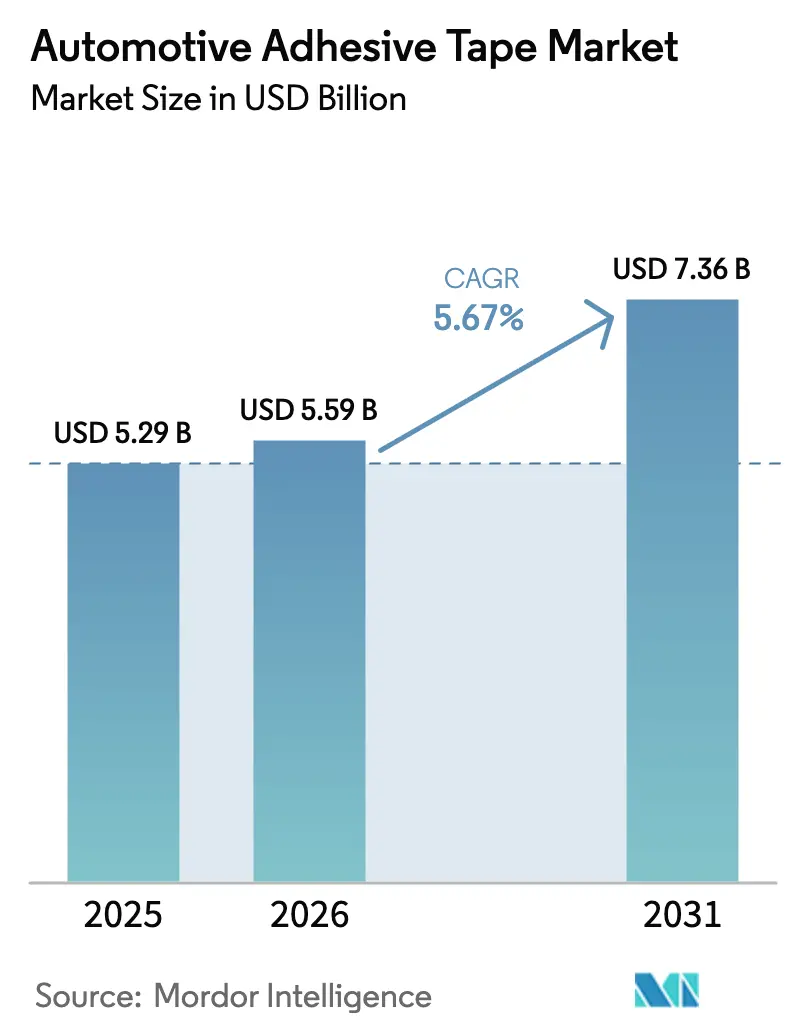

| Tamaño del Mercado (2026) | 5.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cinta Adhesiva Automotriz por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Cinta Adhesiva Automotriz sea de USD 5,29 mil millones en 2025, USD 5,59 mil millones en 2026, y alcance USD 7,36 mil millones en 2031, creciendo a una CAGR del 5,67% de 2026 a 2031. La demanda se orienta hacia soluciones de unión que integran paquetes de baterías para vehículos eléctricos, sensores avanzados de asistencia al conductor y estructuras de carrocería de materiales mixtos. Las aplicaciones electrónicas, que ya representan casi la mitad de los ingresos globales, capturan el mayor impulso a medida que las tareas de gestión térmica, blindaje contra interferencias electromagnéticas y arneses de cables migran del sujetado mecánico a cintas especializadas. Los programas de reducción de peso de los fabricantes de equipos originales refuerzan la adopción, ya que eliminar un solo kilogramo de sujetadores puede extender la autonomía de conducción de los vehículos eléctricos de batería. Geográficamente, Asia-Pacífico ancla más de la mitad del volumen actual gracias a la escala de fabricación de celdas de China y la expansión de vehículos ligeros de India, mientras que Europa y América del Norte se concentran en grados especializados de alto margen que satisfacen las especificaciones premium de los fabricantes de equipos originales. A nivel químico, los adhesivos acrílicos dominan porque combinan estabilidad ultravioleta, amplio rango de temperatura de servicio y compatibilidad con sustratos de acero, aluminio y materiales compuestos.

Conclusiones Clave del Informe

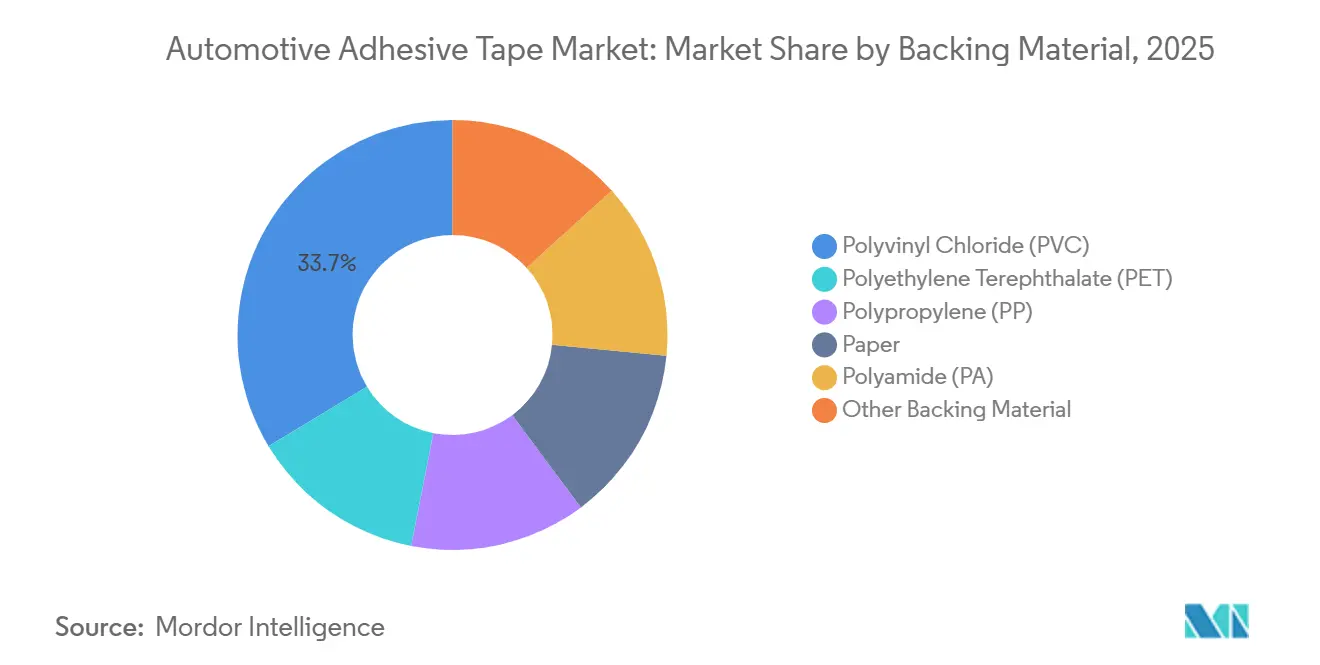

- Por materiales de soporte, el cloruro de polivinilo representó el 33,65% de los ingresos de 2025, mientras que se prevé que el polipropileno crezca a un 6,13% hasta 2031, el más rápido entre los materiales de soporte.

- Por tipos de adhesivo, el acrílico capturó el 64,10% de los ingresos de 2025 y se espera que se expanda a una CAGR del 6,03%, la trayectoria líder dentro de los tipos de adhesivo.

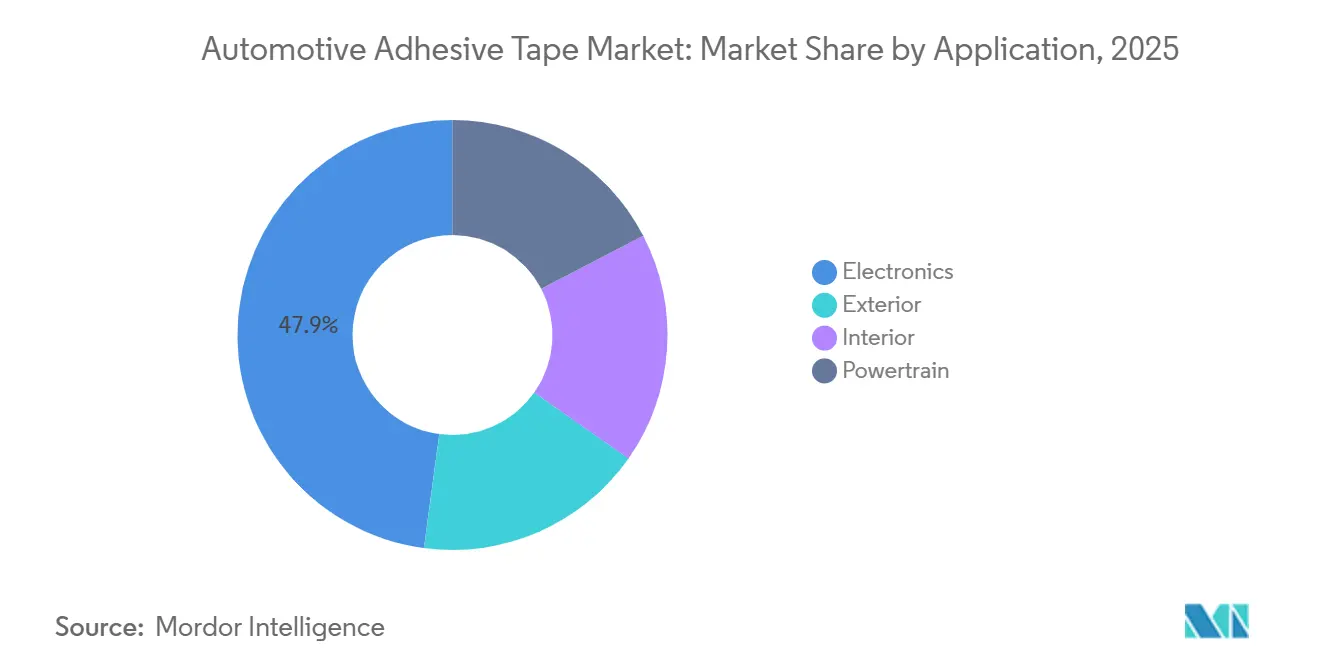

- Por aplicaciones, la electrónica representó el 47,89% de los ingresos de 2025 y mostró el mayor crecimiento al 6,29% hasta 2031 entre todas las aplicaciones.

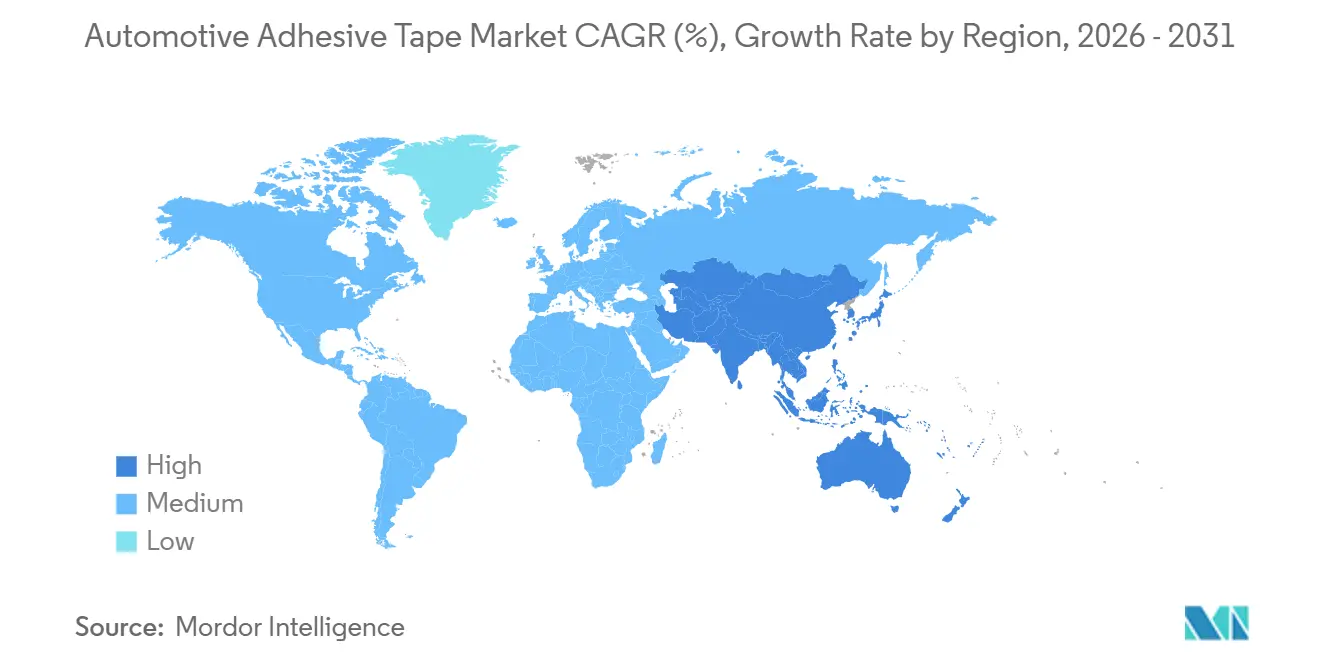

- Por geografía, Asia-Pacífico comandó el 53,26% del volumen de 2025 y se proyecta que mantenga una CAGR del 5,90%, superando a otras regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cinta Adhesiva Automotriz

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de cinta para gestión térmica de baterías de vehículos eléctricos | +1.2% | Global, con concentración en China, Corea del Sur, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Reducción de peso en sustitución de sujetadores mecánicos | +0.9% | América del Norte y la Unión Europea, con expansión a segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de cinta de blindaje contra interferencias electromagnéticas para sensores de sistemas avanzados de asistencia al conductor | +0.8% | Global, liderado por mercados con penetración de Nivel 2+ (Unión Europea, Estados Unidos, Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| Los materiales compuestos requieren cintas compatibles | +0.7% | Fabricantes de equipos originales de lujo en Europa y América del Norte, emergente en marcas de vehículos eléctricos de nueva energía en China | Largo plazo (≥ 4 años) |

| Las arquitecturas de vehículos modulares permiten cintas de desmontaje | +0.5% | Liderado por la Unión Europea con mandatos de derecho a reparación, adopción temprana en Escandinavia y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Cinta para Gestión Térmica de Baterías de Vehículos Eléctricos

A medida que los paquetes de iones de litio demandan cada vez más una disipación continua de calor para prevenir la fuga térmica, las cintas conductoras de calor y retardantes de llama han superado sus aplicaciones tradicionales en el tren de potencia. La línea ACXplus de tesa une eficazmente las placas de enfriamiento directamente a los módulos de celdas a una temperatura constante de 180 °C, eliminando la necesidad de abrazaderas mecánicas[1]tesa SE, "Soluciones de Gestión Térmica ACXplus para Aplicaciones de Baterías", tesa.com. Las soluciones DuploFLEX de Lohmann no solo cumplen con los estrictos estándares UL 94 V-0, sino que también mantienen una variación de espesor inferior al 5% en anchos de un metro, un requisito crítico para los sistemas de dispensación automatizada[2]Lohmann GmbH & Co. KG, "Portafolio DuploFLEX para Interfaz Térmica de Baterías", lohmann-tapes.com. En conjunto, estos avances están orientando el mercado hacia formulaciones de cintas especializadas, que alcanzan precios significativamente superiores a los grados tradicionales para revestimientos interiores.

Reducción de Peso en Sustitución de Sujetadores Mecánicos

En respuesta a los mandatos de Economía Promedio de Combustible Corporativo en los Estados Unidos y las regulaciones Euro 7 en Europa, los fabricantes de automóviles están reemplazando cada vez más remaches y tornillos por cintas adhesivas estructurales. Ford, por ejemplo, aligero la carrocería en blanco de la F-150 Lightning 2024 utilizando cinta adhesiva para unir los paneles del techo. Este cambio no solo aligero el vehículo, sino que también redujo significativamente el tiempo del ciclo de unión. El uso de cintas adhesivas en las líneas de ensamblaje aumenta el rendimiento al distribuir uniformemente el estrés, prevenir el retrabajo debido a la distorsión por calor y reducir los costos de mantenimiento de herramientas. En una línea similar, Avery Dennison está capitalizando en químicas acrílicas consistentes tanto en equipos originales como en películas gráficas, distribuyendo eficazmente los costos de investigación y desarrollo en diversas fuentes de ingresos. Los proveedores de interiores también están adoptando este enfoque, utilizando cintas de PET de doble revestimiento para unir molduras decorativas. Esto no solo oculta los sujetadores visibles, sino que también minimiza los chirridos, elevando el refinamiento de la cabina para las marcas de lujo.

Los Materiales Compuestos Requieren Cintas Compatibles

Los fabricantes de equipos originales de lujo recurren cada vez más a compuestos de fibra de carbono y fibra de vidrio para aplicaciones como puertas, techos y carcasas de baterías. Sin embargo, estos materiales presentan un desafío: resisten la impregnación por cintas epoxi tradicionales. Aquí entra Sika con su cinta de poliuretano SikaForce. Esta innovadora cinta no solo cura a temperaturas ambiente, sino que también logra una resistencia al corte por solape considerable en fibra de carbono, lo que la convierte en un gran beneficio para los procesos fuera de autoclave. Como testimonio de la eficiencia de la cinta, el BMW iX la utiliza en el ensamblaje de sus paneles de techo. Esta elección ha llevado a la eliminación de remaches y a una reducción significativa en el tiempo total de construcción. Sin embargo, persisten desafíos. Las energías superficiales que caen por debajo de 40 dinas/cm requieren adhesivos especialmente diseñados para plásticos de baja energía. No hacerlo arriesga la delaminación del enlace durante el ciclo térmico. Para mejorar aún más la durabilidad, se emplean revestimientos de poliamida, que protegen contra la corrosión galvánica cuando los compuestos entran en contacto con marcos de aluminio. A medida que el uso de compuestos en vehículos eléctricos premium continúa aumentando, los proveedores que demuestran compatibilidad se están posicionando ventajosamente para las plataformas de próxima generación.

Adopción de Cinta de Blindaje contra Interferencias Electromagnéticas para Sensores de Sistemas Avanzados de Asistencia al Conductor

En 2025, la producción global de vehículos ligeros incorporó funciones de asistencia al conductor de Nivel 2+. Cada módulo de radar o lidar en estos vehículos requirió cinta de blindaje. La cinta de lámina de cobre de 3M, con una resistencia de hoja inferior a 0,05 Ω/m² y capaz de soportar picos de reflujo de soldadura de 150 °C, cumplió con los estrictos requisitos establecidos por Tesla para las carcasas de radar de su Model 3. Mientras tanto, Nitto Denko, con sus soluciones de poliéster recubierto de níquel, amplió la cobertura para contrarrestar las interferencias magnéticas por debajo de 100 kHz, blindando eficazmente las arquitecturas eléctricas de 48 V. El blindaje basado en cinta no solo pesa menos y ocupa un volumen reducido en comparación con las carcasas metálicas, sino que también permite una mayor flexibilidad de diseño en las esquinas compactas de los parachoques. Además, la facilidad de mantenimiento es una ventaja significativa; los técnicos pueden reemplazar rápidamente las juntas adhesivas sobre las cubiertas mecanizadas, mejorando el rendimiento del concesionario y reduciendo los costos de garantía.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas | -0.6% | Global, aguda en regiones dependientes del crudo importado (Europa, Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio de sustancias perfluoroalquiladas y polifluoroalquiladas en adhesivos | -0.4% | América del Norte y la Unión Europea, con posible expansión a productores orientados a la exportación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasa reciclabilidad de las cintas de múltiples materiales | -0.3% | Centrado en la Unión Europea debido al Reglamento de Vehículos al Final de su Vida Útil, con expansión a Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Petroquímicas

Las fluctuaciones del petróleo crudo influyen directamente en los precios de las películas de polipropileno y tereftalato de polietileno, ya que ambas resinas son productos del craqueo de nafta. Los precios de la resina de polipropileno han aumentado, lo que lleva a los convertidores a enfrentar una compresión de márgenes. Si bien los contratos automotrices típicamente fijan los precios de las cintas por un año, los proveedores de resinas ajustan sus precios trimestralmente. Esta discrepancia aumenta el riesgo para los convertidores de mediana escala que carecen de estrategias de cobertura. Avery Dennison ha adoptado acuerdos de maquila, transfiriendo las responsabilidades de adquisición de resinas a los fabricantes de equipos originales, reduciendo así su riesgo. Sin embargo, los especialistas regionales continúan enfrentando vulnerabilidades. La naturaleza impredecible de los costos de resina complica las decisiones de planificación de capacidad, causando retrasos en las inversiones para líneas de recubrimiento sin solventes, lo que podría acelerar la adopción del polipropileno.

Escrutinio Regulatorio de Sustancias Perfluoroalquiladas y Polifluoroalquiladas en Adhesivos

En octubre de 2024, la Agencia de Protección Ambiental de los Estados Unidos propuso una designación bajo la Ley de Compensación Ambiental, Compensación y Responsabilidad Integral para el ácido perfluorooctanoico y el sulfonato de perfluorooctano, imponiendo estrictas responsabilidades a los fabricantes y escalando los costos de las limpiezas heredadas. Siguiendo este ejemplo, Europa presentó en febrero de 2025 una estrategia para prohibir la mayoría de las aplicaciones no esenciales de sustancias perfluoroalquiladas y polifluoroalquiladas en un plazo de cinco años. Si bien los adhesivos fluorados presentan una resistencia superior a aceites y solventes, sus contrapartes libres de flúor exhiben una menor resistencia al pelado en plásticos de baja energía. La reformulación de estos adhesivos no solo incurre en costos adicionales de investigación y desarrollo, sino que también podría requerir el rediseño de las geometrías de las juntas para mantener la durabilidad. Además, el cumplimiento va más allá de la mera química; la obligación de reportar el uso de sustancias perfluoroalquiladas y polifluoroalquiladas desde 2011 introduce importantes desafíos legales y administrativos, particularmente onerosos para los convertidores sin equipos regulatorios dedicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Soporte: El PVC Sigue Liderando pero el PP Gana Terreno

El PVC representó el 33,65% de los ingresos de 2025 porque equilibra costo, conformabilidad y retardancia a la llama, especialmente para el envolvimiento de arneses de cables dentro del mercado de cinta adhesiva automotriz. Sin embargo, el menor peso base del polipropileno impulsa una tasa de crecimiento del 6,13% a medida que cada gramo ahorrado en el soporte de la cinta apoya los objetivos de reducción de peso de los fabricantes de equipos originales. La película de polipropileno de Avery Dennison no solo redujo el gasto en materiales, sino que también cumplió con las normas de inflamabilidad interior, lo que llevó a varios programas europeos a cambiar del PVC. En 2024, Lohmann introdujo un soporte de PP de base biológica, alineándose con la tendencia creciente de las auditorías de emisiones de alcance 3 y ayudando a los proveedores a mantener su estatus de proveedor aprobado con fabricantes de equipos originales centrados en la sostenibilidad.

El rendimiento es un enfoque clave en las discusiones competitivas del segmento. Una cinta de polipropileno produce más metros lineales por rollo maestro en comparación con una cinta de PVC, lo que lleva a menores costos de flete por unidad de área y mayor productividad de línea en el sector de cinta adhesiva automotriz. Si bien el PET mantiene una posición consistente en zonas de calor adyacentes al escape, el PVC supera en áreas de la parte inferior de la carrocería debido a su contenido de cloro, que frena la combustión sin incurrir en costos de aditivos. La poliamida ocupa un nicho para juntas de temperatura ultraalta que superan los 200 °C.

Por Tipo de Adhesivo: La Dominancia del Acrílico Continúa

Las formulaciones acrílicas capturaron el 64,10% de 2025 y se espera que se expandan a una CAGR del 6,03%, gracias a la amplia compatibilidad con sustratos y el procesamiento en base acuosa sin compuestos orgánicos volátiles que simplifica el cumplimiento de la Regla 1151 y la Directiva 2004/42/CE de la Unión Europea. La serie 300LSE de 3M presenta una resistencia al pelado considerable en polipropileno sin tratar. En particular, elimina la necesidad de pretratamiento por corona, lo que resulta en ahorro de tiempo en instalaciones que operan con un tiempo de ciclo de 60 segundos. Las cintas de silicona, manteniendo su dominio a temperaturas superiores a 180 °C, son fundamentales en aplicaciones como escudos térmicos de turbocompresor y amortiguadores de inversores. Mientras tanto, las soluciones de poliuretano destacan por su capacidad de absorber energía de impacto en paneles compuestos, reduciendo eficazmente el estrés máximo en comparación con los enlaces epoxi tradicionales.

Nitto Denko, en 2025, presentó una cinta epoxi de endurecedor latente que logra una porción significativa de su resistencia de enlace final dentro de cuatro horas en condiciones ambientales. Esta capacidad de unión rápida disminuye la dependencia de hornos y allana el camino para la logística justo a tiempo. Si bien estos avances químicos consolidan la posición líder de los acrílicos, también crean oportunidades para formulaciones especializadas adaptadas para aplicaciones de alta temperatura o estructurales en el sector de cinta adhesiva automotriz.

Por Aplicación: La Electrónica Captura Casi la Mitad de Todo el Valor

Las aplicaciones electrónicas representaron el 47,89% de los ingresos de 2025 y se expandieron a una CAGR del 6,29%, la más alta entre todos los casos de uso en el mercado de cinta adhesiva automotriz. Los vehículos eléctricos de batería, que integran aproximadamente 3 km de cableado —el doble que sus contrapartes de combustión— demandan cintas de tela retardantes de llama, específicamente clasificadas para 150 °C bajo la norma FMVSS 302. Si bien la eliminación gradual de los motores tradicionales ve una disminución en el uso del tren de potencia, la necesidad de encapsulado y amortiguación en motores eléctricos compensa en cierta medida la reducción de la demanda en juntas. Los revestimientos interiores están experimentando crecimiento, ya que las cintas de espuma reemplazan cada vez más los clips, minimizando eficazmente los problemas de chirridos y traqueteos. En contraste, las cintas de fijación exterior están experimentando un crecimiento más modesto, atribuido a su ya madura penetración de mercado.

El precio premium de la electrónica subraya su liderazgo en el mercado. Por ejemplo, las cintas de gestión térmica alcanzan precios significativamente más altos en comparación con las cintas interiores estándar. Esta disparidad de precios incentiva a los proveedores a centrarse en aplicaciones de baterías y sensores. Además, la espuma de silicona Norseal de Saint-Gobain, diseñada para mitigar las vibraciones del inversor entre 500 Hz y 2 kHz, subraya los sub-usos en evolución en electrónica que mantienen sus precios premium.

Análisis Geográfico

Asia-Pacífico contribuyó con el 53,26% del volumen global en 2025 y se prevé que crezca un 5,90% anualmente hasta 2031. Este crecimiento está impulsado por la venta de vehículos de nueva energía en China y un consumo sustancial de cinta térmica en el único sitio de CATL en Ningde. Siguiendo de cerca, India está preparada para crecer, gracias a los incentivos de localización. Estos incentivos imponen aranceles sobre las cintas terminadas pero eximen las materias primas, lo que lleva a los convertidores a invertir localmente. Mientras tanto, Japón y Corea del Sur continúan estando a la vanguardia de la innovación. Por ejemplo, la cinta térmica mejorada con grafeno de Nitto Denko, con un rendimiento superior, alcanza un precio premium sobre los grados convencionales y ha asegurado posiciones en plataformas de vehículos eléctricos premium.

América del Norte, con una participación de ingresos notable, debe gran parte de su dinamismo al corredor de ensamblaje de México. En 2024, Avery Dennison reforzó su capacidad en Tijuana añadiendo espacio de sala limpia, atendiendo la creciente demanda de cinta de grado electrónico. Este movimiento subraya el giro de la región hacia flujos de valor más complejos. Además, los fabricantes de equipos originales de los Estados Unidos están aprovechando contratos de resina a largo plazo para mitigar la volatilidad de las materias primas, salvaguardando así los márgenes para los convertidores que operan líneas de recubrimiento en América del Norte. Europa, si bien representa una porción significativa de los ingresos de 2025, enfrenta desafíos. Los costos de electricidad industrial en Alemania son significativamente más altos que en China. Esta disparidad comprime los márgenes en las cintas de uso general, empujando a los convertidores a orientarse hacia productos de alta especificación adaptados para marcas de lujo.

En 2025, América del Sur y las regiones combinadas de Oriente Medio y África representaron una participación modesta del valor total. Brasil, impulsado por la producción local de Volkswagen y Fiat, registró crecimiento. Sin embargo, el mercado sigue siendo muy sensible al precio, mostrando preferencia por las cintas con soporte de PVC. La producción limitada de vehículos eléctricos en la región limita la adopción de grados especializados, lo que indica una penetración más lenta de las cintas electrónicas avanzadas en el mercado de cinta adhesiva automotriz.

Panorama regulatorio

El cumplimiento normativo de las cintas adhesivas automotrices se está endureciendo en torno a la divulgación química, las sustancias restringidas y las emisiones en el interior del vehículo, lo que afecta a las formulaciones acrílicas, epóxicas y especiales utilizadas en aplicaciones con alto contenido electrónico. En abril de 2026, la Aduana de China (GACC) introdujo elementos de identificación y declaración de mercancías restringidas para adhesivos curables por UV y a base de silicona bajo las partidas HS 3506.91 y 3506.99, lo que aumenta la necesidad de verificaciones de cumplimiento previas al envío y declaraciones más estructuradas durante el despacho de importación/exportación.

En Europa, las acciones relacionadas con REACH están restringiendo los sistemas de alto rendimiento utilizados en el pegado estructural y electrónico. Una enmienda al Anexo XVII de REACH publicada en 2026 estableció un límite de liberación migrable de níquel de 0,5 microgramos/cm2/semana para determinados adhesivos epóxicos estructurales de carga vendidos en la UE, con aplicabilidad a partir del 1 de julio de 2026. Se espera que los proveedores actualicen en consecuencia la documentación de conformidad y los datos de gestión de productos. Junto con los marcos de gobernanza de materiales orientados a los OEM, como GADSL, y los requisitos de la UE y a nivel de país que alimentan el cumplimiento de COV en cabina (a menudo gestionados mediante protocolos de prueba de OEM como los métodos VDA), los formuladores están acelerando la reformulación para alejarse de las químicas de mayor escrutinio, incluidos los sistemas que contienen PFAS destacados en las restricciones del mercado.

Análisis de la cadena de valor

La cadena de valor de las cintas adhesivas automotrices comienza con insumos petroquímicos y químicos especializados, incluidos los soportes de película (PVC, PP, PET) y las químicas adhesivas (acrílicos, epóxicos, siliconas y sistemas de poliuretano). A esto le sigue la formulación, el recubrimiento/curado, el corte en tiras y la conversión en formatos listos para uso automotriz, como envolturas para mazos de cables, cintas de unión de doble cara y soluciones de EMI/térmicas. Los requisitos de calificación y control de procesos están estrechamente vinculados a las normas de suministro automotriz, incluidos sistemas de calidad de tipo IATF. A medida que los casos de uso se desplazan hacia aplicaciones electrónicas y de paquetes de baterías, las pruebas de rendimiento priorizan cada vez más las propiedades térmicas, ignífugas y dieléctricas, lo que alarga los ciclos de aprobación.

Río abajo, la distribución se realiza a través de proveedores de nivel jerárquico y programas directos con OEM, con una mayor proporción del valor desplazándose hacia el codesarrollo y la integración de automatización en lugar del suministro de cinta como producto genérico. Las asociaciones que conectan a los productores de cinta con integradores de automatización y módulos están cobrando mayor protagonismo: tesa y Cellios presentaron una célula de fabricación de mazos de cables totalmente automatizada (noviembre de 2025), y tesa se asoció con AUMOVIO en el pegado desmontable para pantallas automotrices (anunciado en abril de 2026). Las inversiones en capacidades también reflejan prioridades de circularidad y reparabilidad, incluida la apertura por parte de tesa de un laboratorio de desarrollo Debonding on Demand en Singapur con A*STAR (julio de 2025), y la QuadAlliance (tesa, ZEISS, Saint-Gobain Sekurit, Hyundai Mobis, febrero de 2026), que vincula las soluciones adhesivas con módulos de cabina y acristalamiento de nueva generación.

Panorama Competitivo

El mercado de cinta adhesiva automotriz está moderadamente consolidado. Los proveedores están adoptando proactivamente químicas libres de flúor para eludir las próximas prohibiciones de sustancias perfluoroalquiladas y polifluoroalquiladas. Además, están desarrollando cintas reciclables de un solo material para alinearse con el propuesto Reglamento de Vehículos al Final de su Vida Útil de la Unión Europea, que apunta a la recuperación de materiales para 2028.

A medida que los fabricantes de automóviles simplifican sus listas globales de proveedores para optimizar las operaciones, las presiones de consolidación en el mercado están destinadas a intensificarse. Los proveedores que no pueden gestionar lanzamientos simultáneos en tres continentes enfrentan una posible descalificación. En contraste, aquellos que ofrecen desarrollo conjunto, creación rápida de prototipos y capacidades de sala limpia localizadas están posicionados para convertirse en proveedores preferidos en el ámbito de la cinta adhesiva automotriz.

Líderes de la Industria de Cinta Adhesiva Automotriz

3M

tesa Tapes (India) Private Limited

Nitto Denko Corporation

Avery Dennison Corporation

Lohmann Gmbh & Co. Kg

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El contenido electrónico impulsado por la electrificación sigue siendo el área de oportunidad más directa, ya que la electrónica ya representó el 47,89% de los ingresos de 2025. Los módulos de baterías y sensores concentran los requisitos de cinta premium para gestión térmica, protección dieléctrica, blindaje EMI y durabilidad a altas temperaturas. La actividad de productos también señala hacia dónde se está desplazando la demanda, ya que en abril de 2026 Avery Dennison anunció cintas autoadhesivas orientadas a sistemas de conexión de celdas de baterías de VE, lo que refleja un desplazamiento desde la unión mecánica hacia el aislamiento eléctrico, la amortiguación de vibraciones y el ensamblaje de módulos habilitados por cinta en arquitecturas de celda a paquete y de paquete a carrocería.

Una segunda oportunidad se centra en sistemas de cinta diseñados para la reparabilidad y el reciclaje, particularmente para módulos de pantalla y ensamblajes relacionados con baterías, donde el acceso para el servicio y el manejo al final de la vida útil se están convirtiendo en insumos de diseño. Los enfoques de desunión a demanda y pegado desmontable se están incorporando a los flujos de trabajo de integración, respaldados por el anuncio de tesa y AUMOVIO de una solución adhesiva desunible para la integración de pantallas automotrices en abril de 2026, y por la expansión de tesa de sus capacidades de desarrollo de desunión a través de su laboratorio en Singapur abierto en julio de 2025. La demanda de aplicaciones listas para automatización también está aumentando, porque los OEM y proveedores de nivel jerárquico requieren cada vez más líneas de unión consistentes en tiempos de ciclo cortos; tesa mostró soluciones adhesivas listas para automatización para el rendimiento de baterías de VE y aplicaciones de talleres de pintura en la Automotive Engineering Exposition 2026 en Japón (junio de 2026).

Desarrollos recientes del sector

- Mayo de 2026: tesa celebró una ceremonia de finalización estructural para la ampliación de su planta de Offenburg, añadiendo un nuevo edificio de producción de 4.500 metros cuadrados para aumentar la capacidad de cintas adhesivas industriales. El espacio adicional refuerza el suministro local para programas automotrices que requieren calidad consistente y muestreo rápido para aplicaciones de cinta relacionadas con electrónica y baterías.

- Abril de 2026: tesa anunció una asociación con AUMOVIO para desarrollar e introducir una solución adhesiva desunible para la integración de pantallas automotrices. La colaboración avanza conceptos de pegado desmontable que respaldan la reparabilidad y el desensamblaje controlado, alineando la selección de cinta con los requisitos emergentes de circularidad y servicio para la electrónica de cabina.

- Junio de 2024: Avery Dennison lanzó una cartera de cintas de envoltura de celdas diseñadas para mitigar el arqueo eléctrico dentro de los paquetes de baterías de VE. El lanzamiento se dirige a pasos de ensamblaje de baterías de mayor voltaje y críticos para la seguridad, ayudando a los proveedores de cinta a ascender en la mezcla de valor desde envolturas interiores y de mazos de cables hacia grados especializados enfocados en baterías.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de cintas adhesivas automotrices incluye cintas autoadhesivas y especiales utilizadas dentro y fuera de los vehículos durante el ensamblaje y la reparación, donde la cinta proporciona pegado, enmascarado, protección, aislamiento o control de ruido y vibración.

Exclusiones del alcance: Este dimensionamiento excluye las cintas domésticas de uso general y la demanda de cinta industrial no automotriz que no esté vinculada a la fabricación de vehículos o a las necesidades de mantenimiento automotriz.

Descripción general de la segmentación

- Por Material de Soporte

- Tereftalato de Polietileno (PET)

- Cloruro de Polivinilo (PVC)

- Polipropileno (PP)

- Papel

- Poliamida (PA)

- Otro Material de Soporte

- Por Tipo de Adhesivo

- Epoxi

- Acrílico

- Poliuretano

- Silicona

- Otra Cinta Adhesiva

- Por Aplicación

- Exterior

- Interior

- Tren de Potencia

- Electrónica

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Primero establecimos los límites del mercado y los impulsores de la demanda utilizando referencias públicas y sin restricción de acceso que pueden verificarse nuevamente, como estadísticas de producción de vehículos de la OICA, datos de comercio y líneas arancelarias de UN Comtrade, y orientación sobre seguridad y materiales de vehículos publicada por agencias como la NHTSA. También se utilizaron referencias de normas y métodos de prueba, incluidos resúmenes de ASTM y SAE, para mantener las necesidades de rendimiento de la cinta vinculadas al uso automotriz real.

Después de esto, los supuestos del modelo se ajustaron utilizando informes anuales de empresas, presentaciones a inversionistas y noticias del sector de buena reputación que describen cambios de plataforma como el crecimiento de baterías de VE, la complejidad de los mazos de cables y los programas de reducción de peso. Para verificaciones cruzadas sobre la presencia de fabricantes y la combinación de productos, también utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, así como bases de datos de patentes para detectar cambios tecnológicos en construcciones de cinta acrílica, de silicona y de espuma. Las fuentes documentales citadas aquí son solo ilustrativas, y se revisaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para convertir indicadores generales en insumos prácticos, especialmente donde los datos públicos no son suficientemente granulares a nivel de cinta. Hablamos con personas de la fabricación de cintas, el suministro de componentes automotrices y las operaciones de ensamblaje de vehículos, y luego alineamos los hallazgos por región para que las diferencias en la combinación de plataformas y las especificaciones de los OEM pudieran reflejarse en los supuestos finales del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | APAC: 43% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 36% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 51% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que la producción de vehículos por región y tipo de vehículo se convirtió en un grupo de demanda de cinta direccionable utilizando supuestos de intensidad de cinta para las principales áreas de uso, y luego se valoró utilizando rangos típicos de PVP de cinta de grado automotriz. Para mantener esto fundamentado, se ejecutaron en paralelo aproximaciones selectivas de abajo hacia arriba, como muestreo de ingresos de proveedores, verificaciones de volumen a nivel de aplicación (metros cuadrados o rollos convertidos a área) y conversaciones de canal sobre cambios en la combinación, que luego se utilizaron para ajustar los totales cuando se observaba una brecha.

Los insumos clave utilizados en el modelo incluyeron la producción de vehículos ligeros y los calendarios de fabricación, las tendencias de penetración de VE y de producción de paquetes de baterías, el contenido electrónico por vehículo (el cableado de mazos y la instalación de sensores como sustitutos prácticos), el uso promedio de cinta por vehículo según el área de aplicación (acabado interior, montaje exterior, tren motriz y electrónica), y la dirección de precios vinculada a materias primas para películas y adhesivos que influye en el movimiento de PVP. La previsión se basó principalmente en un análisis de escenarios respaldado por el consenso de expertos, porque el momento de los cambios de plataforma, las tasas de aumento de los VE y los cambios en la producción regional pueden mover la demanda más rápido que las líneas de tendencia simples. Cuando los datos de abajo hacia arriba estaban incompletos para países más pequeños o aplicaciones de nicho, las brechas se resolvieron utilizando tasas de penetración sustitutas y normalizando luego los resultados a totales regionales ponderados por producción.

Validación de datos y ciclo de actualización

Los resultados se triangularon mediante múltiples verificaciones, incluida la alineación con las líneas base de producción de vehículos, pruebas de razonabilidad sobre el gasto implícito en cinta por vehículo y revisiones de varianza frente a los movimientos de precios observados para cintas de grado automotriz. Cuando aparecía una desviación importante, se revisaba el supuesto, seguido de un recontacto específico con participantes del sector para confirmar si el cambio provenía de la combinación, del precio o de un desplazamiento genuino de la demanda.

Antes de la aprobación final, el trabajo pasa por una revisión analítica de varios pasos en la que se vuelven a verificar los cálculos, las unidades y las conversiones de moneda, y se pone a prueba la narrativa frente a eventos recientes del mercado. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente y actualizada.

Tamaño del mercado de cintas adhesivas automotrices de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para las cintas adhesivas automotrices pueden parecer muy dispares, incluso cuando todos estudian un uso final similar. Las diferencias generalmente provienen de lo que se cuenta como demanda de cinta automotriz, qué año se trata como base y cómo se proyectan los precios y la combinación.

La tabla muestra una dispersión clara que se explica principalmente por las decisiones de alcance y conversión. Algunas estimaciones parecen combinar la demanda de cinta industrial adyacente o utilizan definiciones más amplias en torno a los productos adhesivos, y otras anclan el valor en un año base diferente y luego aplican una única curva de crecimiento sin volver a verificar el uso de cinta por vehículo y el PVP por aplicación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,59 mil millones de USD (2026) | |

| Consultora Global A | 4,06 mil millones de USD (2023) | Utiliza un año base anterior, y el resumen público no aclara si la intensidad de cinta en electrónica y tren motriz se recalibra para los cambios de plataforma de VE, lo que puede subestimar la combinación de demanda actual. |

| Grupo de Investigación del Sector B | 3,62 mil millones de USD (2023) | Ancla el mercado en 2023 y puede aplicar tasas de crecimiento regionales sin normalizar completamente el gasto implícito en cinta por vehículo, lo que puede reducir los totales cuando la producción se recupera más rápido de lo que se restablecen los precios de la cinta. |

La tabla señala el momento del año base y lo que se cuenta como las principales razones de la brecha, y en el modelo de Mordor Intelligence, el valor de 2026 está vinculado al uso de cinta a nivel de aplicación en interior, exterior, tren motriz y electrónica, y luego se verifica frente al gasto implícito por vehículo antes de proyectar hacia adelante.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cinta adhesiva automotriz en 2026?

El tamaño del mercado de cinta adhesiva automotriz alcanzó USD 5,59 mil millones en 2026, reflejando la rápida electrificación y la demanda de reducción de peso.

¿Qué material de soporte está creciendo más rápido?

Se prevé que el soporte de polipropileno se expanda a un 6,13% anual hasta 2031 a medida que los fabricantes de equipos originales buscan la reducción de masa.

¿Por qué las aplicaciones electrónicas dominan la demanda de cintas?

La gestión térmica de baterías, el agrupamiento de arneses de cables y el blindaje contra interferencias electromagnéticas para sensores representan conjuntamente el 47,89% de los ingresos de 2025 y ofrecen el mayor crecimiento con una CAGR del 6,29%.

¿Qué papel juegan los adhesivos acrílicos?

La química acrílica representa el 64,10% de los ingresos de 2025 porque une sustratos diversos, mantiene la estabilidad ultravioleta y cumple con las regulaciones de cero compuestos orgánicos volátiles.

¿Qué región lidera el consumo?

Asia-Pacífico capturó el 53,26% del volumen de 2025, impulsado por la escala de fabricación de celdas de batería de China y el crecimiento de la producción de vehículos de India.

¿Cómo están afectando las regulaciones sobre sustancias perfluoroalquiladas y polifluoroalquiladas a los proveedores de cintas?

Las prohibiciones propuestas en los Estados Unidos y Europa están llevando a los formuladores a cambiar hacia químicas libres de flúor, añadiendo costos de investigación, desarrollo y cumplimiento que pueden comprimir los márgenes.

Última actualización de la página el: