Tamanho e Participação do Mercado de Hibridização Fluorescente In Situ

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

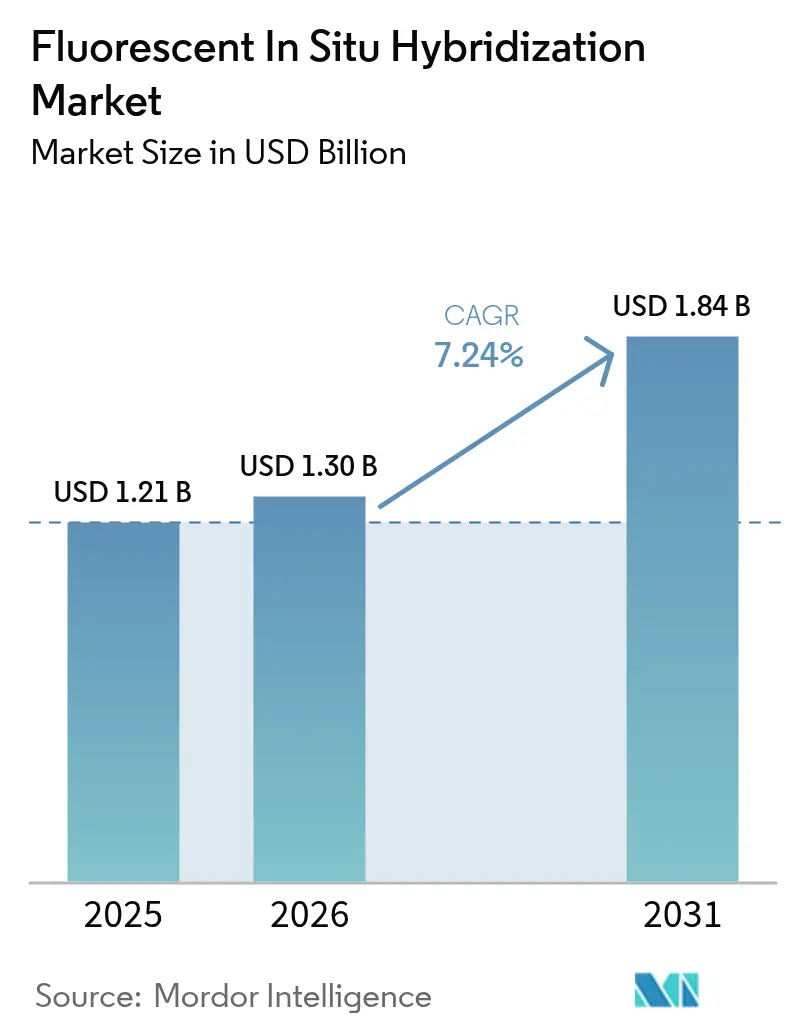

| Tamanho do Mercado (2026) | 1.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

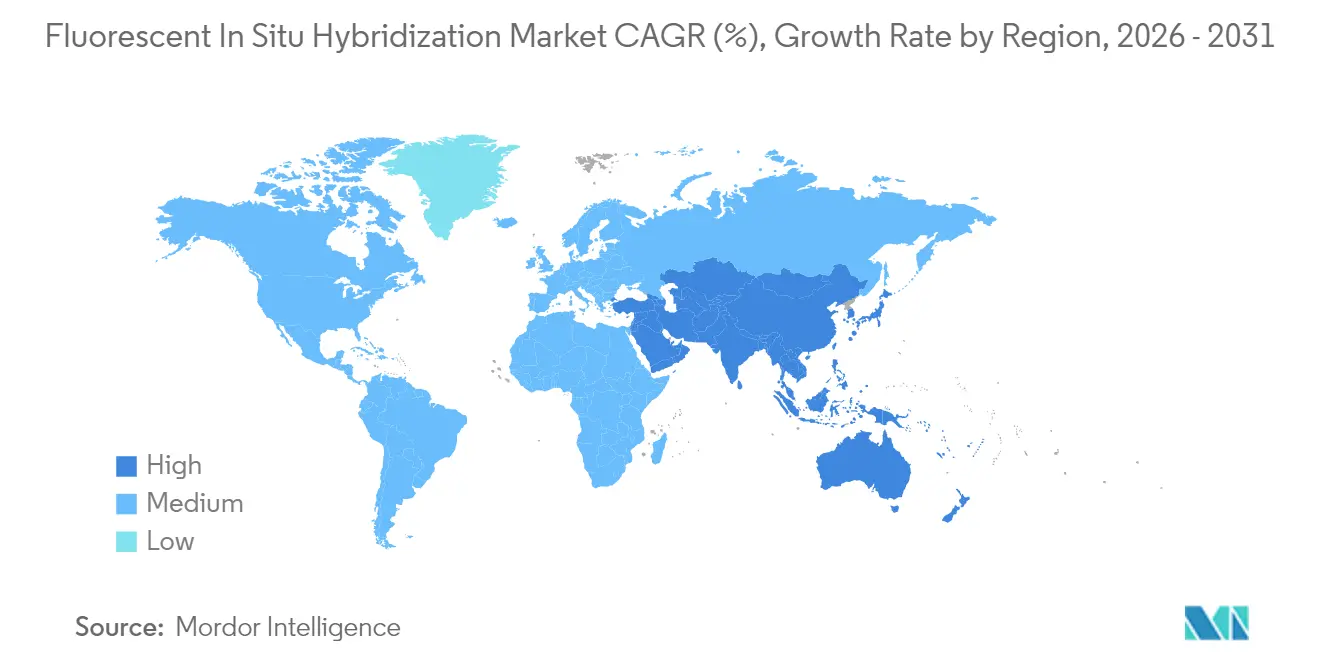

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hibridização Fluorescente In Situ por Mordor Intelligence

O tamanho do Mercado de Hibridização Fluorescente In Situ foi avaliado em USD 1,21 bilhão em 2025 e estima-se que cresça de USD 1,30 bilhão em 2026 para atingir USD 1,84 bilhão até 2031, a um CAGR de 7,24% durante o período de previsão (2026-2031).

Este avanço reflete o aumento da incidência de câncer, a ampliação do reembolso para testes genômicos e a transição da citogenética manual para a patologia digital habilitada por IA. A demanda é reforçada pela dependência farmacêutica dos ensaios de FISH para diagnósticos complementares, pela redução dos custos de fabricação de sondas e pela expansão das aplicações de célula única que validam produtos de terapia celular e gênica. Os fornecedores aproveitam sistemas de imagem integrados que encurtam os tempos de resposta enquanto atenuam as lacunas de pessoal laboratorial, e os pagadores consideram o FISH custo-efetivo quando previne seleções de terapias ineficazes. O impulso regional permanece mais forte na Ásia-Pacífico, onde programas de medicina de precisão, produção local de sondas e leitores portáteis aceleram o acesso.

Principais Conclusões do Relatório

- Por tipo de produto, kits e reagentes detinham 43,78% da participação no mercado de hibridização fluorescente in situ em 2025, enquanto os sistemas de imagem digital e análise estão projetados para crescer a um CAGR de 9,32% até 2031.

- Por aplicação, o diagnóstico de câncer representou 61,85% da participação no tamanho do mercado de hibridização fluorescente in situ em 2025; o controle de qualidade de terapia celular e gênica deverá expandir a um CAGR de 10,36% até 2031.

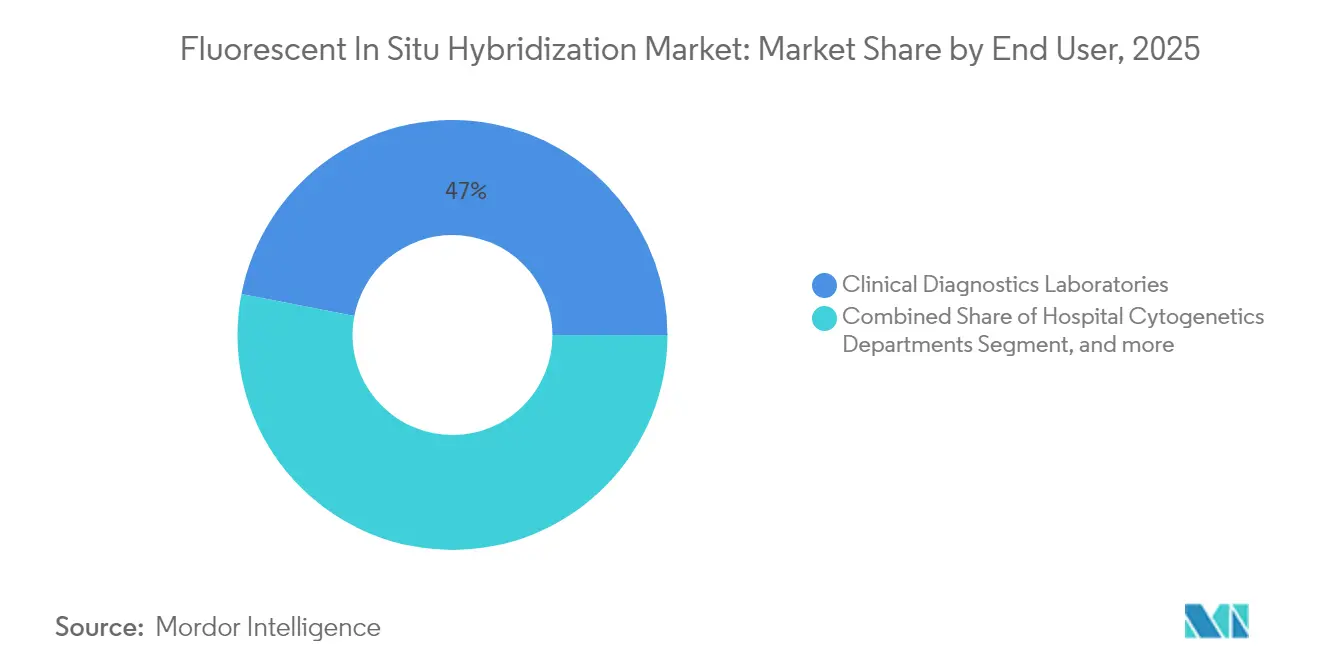

- Por usuário final, os laboratórios de diagnóstico clínico lideraram com 46,95% de participação na receita em 2025, enquanto as empresas farmacêuticas e de biotecnologia estão definidas para crescer a um CAGR de 10,91% até 2031.

- Por geografia, a América do Norte dominou com 42,55% de participação na receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 9,83% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hibridização Fluorescente In Situ

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Global da Incidência de Câncer e Ampliação do Reembolso para Testes Genômicos | +1.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente do FISH em Diagnósticos Complementares para Medicamentos Oncológicos Direcionados | +1.5% | Global, liderado pela América do Norte, expandindo-se para APAC | Curto prazo (≤ 2 anos) |

| Queda Rápida nos Custos de Fabricação de Sondas Devido à Síntese de Oligonucleotídeos por Jato de Tinta | +1.2% | Centros de fabricação global, particularmente Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de Plataformas de Patologia Digital Integrando Análise de Imagens de FISH Aumentada por IA | +1.4% | América do Norte e Europa inicialmente, escalando para APAC | Médio prazo (2-4 anos) |

| Demanda Crescente por Citogenômica de Célula Única no Controle de Qualidade de Processos de Terapia Celular e Gênica | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Comercialização de Leitores de FISH Portáteis Alimentados por Bateria para Ambientes com Poucos Recursos | +0.5% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Câncer e Ampliação do Reembolso para Testes Genômicos

Os volumes de FISH relacionados ao câncer crescem à medida que os pagadores aprovam painéis genômicos mais amplos para malignidades mamárias, pulmonares e hematológicas. O endosso da FDA ao teste PATHWAY HER2 da Roche para câncer do trato biliar em 2024 demonstrou como o reconhecimento regulatório amplia os grupos de pacientes além dos contextos tradicionais.[1]Roche Communications, "FDA Aprova Teste PATHWAY HER2 para Câncer do Trato Biliar," roche.com As seguradoras consideram os diagnósticos de precisão como uma economia de custos quando as terapias correspondentes evitam regimes ineficazes. Os laboratórios combinam o FISH com o sequenciamento de nova geração para aumentar a precisão diagnóstica e ainda garantir o reembolso. Este ciclo virtuoso sustenta uma adoção constante em hospitais e laboratórios de referência na América do Norte e na Europa.

Adoção Crescente do FISH em Diagnósticos Complementares para Medicamentos Oncológicos Direcionados

Os pipelines farmacêuticos dependem de ensaios de translocação cromossômica e amplificação gênica para qualificar coortes de ensaios clínicos. A aprovação da FDA do zanidatamabe para câncer do trato biliar HER2-positivo, respaldada por um diagnóstico complementar baseado em FISH, ressaltou o papel do FISH na abertura de mercados oncológicos de nicho.[2]Equipe Editorial OncLive, "FDA Autoriza Diagnóstico Complementar de Zanidatamabe," onclive.com Os modelos de codesenvolvimento alinham os cronogramas do medicamento e do ensaio, reduzindo o risco clínico para ambas as partes. A alta especificidade do ensaio limita os falsos positivos, protegendo as afirmações de efeito terapêutico. À medida que os patrocinadores de ensaios clínicos constroem grupos internos de citogenética para encurtar os ciclos de estudo, o mercado de hibridização fluorescente in situ ganha um fluxo de receita duradouro.

Queda Rápida nos Custos de Fabricação de Sondas Devido à Síntese de Oligonucleotídeos por Jato de Tinta

Os sistemas industriais de jato de tinta agora oferecem eficiências de acoplamento de 99,5% com custos de até USD 0,002 por base, possibilitando sondas acessíveis de alta qualidade em ambientes laboratoriais emergentes. A produção localizada na China e na Índia reduz as tarifas de importação e os atrasos no envio, impulsionando o CAGR de 9,96% da Ásia-Pacífico. Grupos acadêmicos demonstraram sintetizadores impressos em 3D que reduzem ainda mais os custos unitários, ampliando o acesso a sondas personalizadas para alvos citogenéticos raros. Essas economias estruturais ampliam o mercado de hibridização fluorescente in situ ao reduzir as barreiras de entrada para hospitais de médio porte e institutos de pesquisa.

Expansão de Plataformas de Patologia Digital Integrando Análise de Imagens de FISH Aumentada por IA

Os algoritmos habilitados por IA aumentam a precisão de detecção de mitose em carcinoma mamário de 62% para 76% e reduzem o tempo de interpretação em 40%.[3]Coletivo de Diagnósticos MDPI, "A Contagem Mitótica Assistida por IA Melhora a Patologia Mamária," mdpi.com As diretrizes europeias agora promovem fluxos de trabalho totalmente digitais com pontos de controle de qualidade padronizados. A integração por meio de interfaces HL7 permite que as saídas de imagens de FISH sejam transmitidas diretamente para prontuários eletrônicos, produzindo relatórios mais rápidos para os clínicos. Os fornecedores que agrupam scanners, análise de imagens e conectividade com o sistema de informação laboratorial, portanto, capturam posições premium no mercado de hibridização fluorescente in situ.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Tecnólogos em Citogenética em Economias Desenvolvidas | -0.8% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Alto Desembolso de Capital para Estações de Trabalho de FISH Totalmente Automatizadas | -0.6% | Global, mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Desafios de Reprodutibilidade em Sondas de RNA-FISH Multiplex | -0.4% | Pesquisa global e aplicações clínicas | Longo prazo (≥ 4 anos) |

| Obstáculos Rígidos de Validação para Testes de FISH Desenvolvidos em Laboratório sob o IVDR (UE) | -0.7% | União Europeia, com efeitos secundários globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Tecnólogos em Citogenética em Economias Desenvolvidas

As taxas de vagas em laboratórios de citogenética nos EUA atingiram 13,2% em 2024 e quase 27% dos tecnólogos atuais esperam se aposentar em cinco anos. A automação facilita a preparação e a pontuação de lâminas, mas a assinatura final do caso ainda exige pessoal certificado. Os laboratórios, portanto, enfrentam custos de horas extras e atrasos nos tempos de resposta, o que pode prejudicar o crescimento de curto prazo do mercado de hibridização fluorescente in situ na América do Norte e na Europa. Os programas de treinamento de fornecedores e as redes de especialistas remotos oferecem alívio parcial, mas os canais de credenciamento permanecem sobrecarregados.

Alto Desembolso de Capital para Estações de Trabalho de FISH Totalmente Automatizadas

As plataformas integradas de coloração, hibridização e imagem custam entre USD 350.000 e 400.000, um obstáculo para hospitais de médio porte na América Latina e no Sudeste Asiático. Os modelos de arrendamento e os contratos de aluguel de reagentes podem amenizar o impacto, mas os ciclos orçamentários nos sistemas de saúde pública desaceleram a adoção. Os leitores portáteis facilitam os testes no ponto de atendimento, mas ainda não conseguem lidar com as triagens de oncologia de alto volume. Essa tensão de preços restringe o setor de hibridização fluorescente in situ até que as economias de escala reduzam os custos do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Digitais Impulsionam a Inovação

O segmento iniciou 2025 com kits e reagentes fornecendo 43,78% da receita, enfatizando a base consumível do mercado de hibridização fluorescente in situ. As sondas de DNA dominam os testes rotineiros de HER2 e ALK, enquanto as sondas de RNA ganham espaço na transcriptômica espacial. Os instrumentos representam aproximadamente um terço das vendas, divididos entre microscópios manuais para laboratórios de baixo volume e estações automatizadas de alto rendimento. Software e serviços compõem o restante, expandindo-se à medida que a análise baseada em nuvem ganha aceitação regulatória.

Os sistemas de imagem digital, impulsionados por algoritmos de IA, são os de crescimento mais rápido, com CAGR de 9,32%. A contagem mediana de sinais HER2 subiu de 4,0 para 7,5 por núcleo em uma plataforma de super-resolução, comprovando o ganho diagnóstico. A automação reduz a exposição química e os tempos de resposta, conquistando a preferência de equipes laboratoriais sobrecarregadas. Os fornecedores que alinham os consumíveis com os scanners por meio de ecossistemas de circuito fechado aprofundam o bloqueio do cliente e estabilizam o tamanho do mercado de hibridização fluorescente in situ no nível do produto. As plataformas digitais também abrem oportunidades de leitura remota que aliviam o encargo do tecnólogo. As arquiteturas em nuvem transferem dados de imagem entre locais sem perda de qualidade, enquanto a IA classifica as lâminas de alto risco para revisão sênior. Esse fluxo de trabalho permite que hospitais regionais acessem expertise de subespecialidade sem restrições geográficas, ampliando o alcance do mercado de hibridização fluorescente in situ em ambientes rurais. À medida que os fornecedores de sondas e imagens codesenvolvem pacotes completos, os preços migram para modelos baseados em resultados vinculados a volumes de relatórios, alinhando os incentivos do fornecedor e do laboratório.

Por Aplicação: Controle de Qualidade de Terapia Celular Acelera o Crescimento

O diagnóstico de câncer permaneceu como âncora com 61,85% de participação no mercado de hibridização fluorescente in situ em 2025, abrangendo ensaios de mama, pulmão e doenças hematológicas. O teste de câncer de mama se beneficia de reembolso consolidado e diretrizes claras da ASCO-CAP, enquanto o teste de fusão pulmonar compete com o sequenciamento de nova geração, mas retém valor em ambientes intraoperatórios rápidos. As triagens genéticas pré-natais e constitucionais fornecem volumes constantes, embora seu crescimento fique atrás da oncologia. O tamanho do mercado de hibridização fluorescente in situ para controle de qualidade de terapia celular e gênica está crescendo à medida que os reguladores intensificam as exigências de estabilidade genômica. Os processos de CAR-T editados geneticamente incorporam painéis de FISH multicolor para detectar pontos quentes de integração vetorial antes da liberação de lotes. As abordagens de célula única mapeiam a diversidade clonal, protegendo a eficácia e a segurança.

À medida que os medicamentos vivos amadurecem, as janelas de teste para liberação de lotes se comprimem, forçando os laboratórios a automatizar a hibridização e a pontuação. Os fornecedores agora fornecem kits de sondas de grau GMP com certificado de análise para arquivamentos regulatórios. As parcerias entre desenvolvedores de terapias e empresas de diagnóstico encurtam os cronogramas de validação, alinhando a implantação do ensaio com os marcos do estudo de fase 3. Essa sinergia atrai novo capital para o setor de hibridização fluorescente in situ e acelera a padronização global dos melhores protocolos de controle de qualidade.

Por Usuário Final: Empresas Farmacêuticas Lideram o Crescimento

Os laboratórios de diagnóstico clínico forneceram 46,95% da receita de 2025, sustentados por testes oncológicos rotineiros gerenciados por meio de modelos centralizados. As unidades de citogenética hospitalar comandavam cerca de um quarto dos volumes, concentrando-se na interpretação complexa de cariótipos. Os centros acadêmicos e as organizações de pesquisa contratada forneceram juntos capacidade de nicho e excedente para pesquisa. As empresas farmacêuticas e de biotecnologia, no entanto, estão posicionadas para o CAGR mais rápido de 10,91%, pois internalizam o FISH para ensaios orientados por biomarcadores. A aquisição de USD 925 milhões da BioVectra pela Agilent ressaltou a importância do controle interno de oligonucleotídeos. Os patrocinadores de medicamentos buscam soberania dos dados, iteração mais rápida e alinhamento com os pacotes de submissão regulatória. Consequentemente, eles equipam suítes de desenvolvimento de processos com imageadores automatizados e sondas validadas, expandindo a presença do mercado de hibridização fluorescente in situ dentro dos campi industriais.

Os braços de serviço dos fornecedores agora operam laboratórios incorporados nas instalações dos patrocinadores para combinar o conhecimento em diagnóstico com os fluxos de trabalho terapêuticos. Esse modelo reduz a logística de amostras e protege a propriedade intelectual, enquanto os contratos de assinatura convertem os gastos de capital em orçamentos operacionais. À medida que os pipelines de portfólio se diversificam em tumores sólidos e doenças raras, os menus de ensaios de FISH se expandem, reforçando as relações com os fornecedores e ampliando o mercado de hibridização fluorescente in situ.

Análise Geográfica

A América do Norte deteve 42,55% da receita em 2025, ancorada por cobertura abrangente de seguros, grandes redes de centros oncológicos e um ecossistema de laboratórios de referência. Os Estados Unidos se beneficiam de vias claras da FDA e programas nacionais de teste de proficiência que garantem a qualidade dos ensaios. O Canadá oferece crescimento estável por meio da saúde universal, enquanto o segmento de hospitais privados do México adota leitores portáteis de FISH para triagem oncológica. A região também abriga muitas startups de IA que licenciam algoritmos para os sistemas de informação laboratorial existentes, aumentando o valor das plataformas.

A Europa, liderada pela Alemanha, pelo Reino Unido e pela França, contribuiu para a demanda global. A conformidade com o IVDR elevou os custos de curto prazo, mas estabeleceu benchmarks de qualidade padronizados que favorecem os fornecedores com documentação robusta. A implantação de aprendizado profundo pela Itália para lâminas digitais avançou as discussões de reembolso para serviços de telepatologia. A Espanha e outros mercados do sul integram diagnósticos complementares nas estratégias nacionais de câncer, ampliando o acesso dos pacientes. Apesar das pressões cambiais, os fundos de digitalização da saúde pública apoiam a aquisição de sistemas automatizados de FISH.

Projeta-se que a Ásia-Pacífico registre o maior CAGR de 9,83%. As reformas de seguro público da China agora listam múltiplos ensaios de FISH, impulsionando a adoção rural. Os principais institutos da Índia testam ferramentas de IA que encurtam os tempos de relatório e padronizam a interpretação. O envelhecimento da população do Japão aumenta os volumes de triagem, enquanto a Austrália e a Coreia do Sul combinam modelos de reembolso desenvolvidos com pipelines de biotecnologia vibrantes. As fábricas locais de sondas reduzem os custos e contornam os atrasos logísticos, o que sustenta a adoção no Sudeste Asiático. Os leitores portáteis alimentados por bateria atendem programas de oncologia de campo na Indonésia e no Vietnã, expandindo o alcance do mercado de hibridização fluorescente in situ.

Cenário Competitivo

O mercado de hibridização fluorescente in situ apresenta consolidação moderada. Um pequeno conjunto de fornecedores globais integra a fabricação de sondas, instrumentação e software analítico, possibilitando soluções agrupadas que comandam preços premium. A Abbott mantém uma das maiores bibliotecas de sondas comercialmente disponíveis com mais de 300 ensaios Vysis, cobrindo alvos oncogênicos comuns e raros. Roche, Agilent e Thermo Fisher investem em aquisições de IA para acelerar as implantações de patologia digital. A integração vertical garante a qualidade dos componentes e simplifica os arquivamentos regulatórios, particularmente importante sob o IVDR.

As colaborações estratégicas com empresas farmacêuticas para o codesenvolvimento de diagnósticos complementares permanecem um tema central. Tais parcerias alinham a validação do ensaio com os cronogramas de registro de medicamentos e garantem volumes iniciais de teste assim que as terapias chegam ao mercado. Os novos entrantes no mercado focam em nichos diferenciados. As empresas que desenvolvem FISH multiplex para transcriptômica espacial atendem clientes de pesquisa que requerem milhares de alvos gênicos. Outros constroem sistemas portáteis para programas de câncer descentralizados em ambientes com poucos recursos. A atividade de aquisição se concentra no preenchimento de lacunas no portfólio em automação, análise em nuvem e produção de sondas GMP.

O escrutínio regulatório molda a dinâmica competitiva. Os fornecedores certificados pela ISO 13485 e em conformidade com o IVDR da UE obtêm aceitação acelerada em licitações hospitalares. As empresas menores enfrentam custos de documentação elevados, incentivando acordos de licenciamento com players maiores. A escassez de mão de obra impulsiona a demanda por linhas automatizadas completas que minimizam as etapas do operador. Esse ambiente sustenta os gastos em P&D em robótica, IA e novos fluoróforos, reforçando as barreiras competitivas em torno da propriedade intelectual e das redes de serviços.

Líderes do Setor de Hibridização Fluorescente In Situ

Agilent Technologies

Genemed Technologies Inc.

Thermo Fisher Scientific Inc.

PerkinElmer

F. Hoffmann-La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: a bioMérieux adquiriu a SpinChip Diagnostics ASA por EUR 111 (USD 130) milhões, aprimorando as capacidades de diagnóstico no ponto de atendimento com uma plataforma de imunoensaio rápido que fornece resultados de qualidade laboratorial a partir de amostras de sangue total em 10 minutos, visando marcadores cardíacos de alta sensibilidade com marcação CE sob o IVDR esperada até o final de 2025.

- Janeiro de 2025: a FDA aprovou o teste PATHWAY HER2 (4B5) da Roche como o primeiro diagnóstico complementar de HER2-ultrabaixo para câncer de mama metastático, expandindo a elegibilidade de tratamento para trastuzumabe deruxtecan e demonstrando forte concordância com os ensaios de FISH HER2.

- Novembro de 2024: a Roche recebeu aprovação da FDA para o teste PATHWAY HER2 (4B5) como primeiro diagnóstico complementar que identifica pacientes com câncer do trato biliar HER2-positivo elegíveis para o tratamento com ZIIHERA, abordando a falta de testes HER2 padronizados para esta indicação.

- Julho de 2024: a Agilent Technologies anunciou a aquisição da BioVectra por USD 925 milhões, aprimorando as capacidades em edição gênica e produção de oligonucleotídeos para se posicionar como fornecedor abrangente de tecnologias de edição gênica, incluindo RNAs guia para aplicações de CRISPR-Cas9.

Escopo do Relatório Global do Mercado de Hibridização Fluorescente In Situ

De acordo com o escopo do relatório, a Hibridização Fluorescente In Situ (FISH) é utilizada principalmente para fins diagnósticos e envolve sondas fluorescentes que se ligam a um ácido nucleico que a complementa muito bem. O Mercado de Hibridização Fluorescente In Situ é segmentado por Tipo de Produto (Instrumento Analítico, Kits e Reagentes e Software e Serviços), Aplicação (Câncer, Doenças Genéticas e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Instrumentos | Estações de Trabalho de FISH Automatizadas |

| Microscópios de Fluorescência Manuais | |

| Sistemas de Imagem Digital e Análise | |

| Kits e Reagentes | Sondas de DNA |

| Sondas de RNA | |

| Sondas de PNA / LNA | |

| Software e Serviços |

| Diagnóstico de Câncer | Câncer de Mama |

| Câncer de Pulmão | |

| Malignidades Hematológicas | |

| Triagem de Doenças Genéticas | |

| Distúrbios Neurológicos | |

| Diagnósticos Complementares | |

| Controle de Qualidade de Fabricação de Terapia Celular e Gênica | |

| Outros |

| Laboratórios de Diagnóstico Clínico |

| Departamentos de Citogenética Hospitalar |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Instrumentos | Estações de Trabalho de FISH Automatizadas |

| Microscópios de Fluorescência Manuais | ||

| Sistemas de Imagem Digital e Análise | ||

| Kits e Reagentes | Sondas de DNA | |

| Sondas de RNA | ||

| Sondas de PNA / LNA | ||

| Software e Serviços | ||

| Por Aplicação | Diagnóstico de Câncer | Câncer de Mama |

| Câncer de Pulmão | ||

| Malignidades Hematológicas | ||

| Triagem de Doenças Genéticas | ||

| Distúrbios Neurológicos | ||

| Diagnósticos Complementares | ||

| Controle de Qualidade de Fabricação de Terapia Celular e Gênica | ||

| Outros | ||

| Por Usuário Final | Laboratórios de Diagnóstico Clínico | |

| Departamentos de Citogenética Hospitalar | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de hibridização fluorescente in situ?

O mercado está em USD 1,30 bilhão em 2026 e deve atingir USD 1,84 bilhão até 2031, registrando um CAGR de 7,24%.

Qual categoria de produto detém a maior participação no mercado de hibridização fluorescente in situ?

Kits e reagentes lideram com 43,78% de participação de mercado, refletindo a demanda constante por consumíveis dos laboratórios de diagnóstico.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Investimentos em infraestrutura de saúde, fabricação local de sondas e iniciativas nacionais de medicina de precisão impulsionam um CAGR de 9,83% na China, Índia e Japão.

Como as ferramentas de IA estão influenciando o setor de hibridização fluorescente in situ?

A análise de imagens aumentada por IA melhora a precisão diagnóstica, reduz o tempo de interpretação e suporta fluxos de trabalho automatizados que ajudam os laboratórios a gerenciar a escassez de pessoal.

Quais fatores estão impulsionando a demanda por ensaios de FISH na fabricação de terapia celular e gênica?

Os reguladores exigem testes rigorosos de estabilidade genômica antes da liberação de lotes, e os painéis de FISH multicolor detectam aberrações cromossômicas em células modificadas, impulsionando um CAGR de 10,36% para esta aplicação.

Qual segmento de usuário final está crescendo mais rapidamente?

As empresas farmacêuticas e de biotecnologia lideram com um CAGR de 10,91% à medida que integram o FISH no desenvolvimento de diagnósticos complementares e no controle de qualidade de terapia celular.

Página atualizada pela última vez em: