Marktgröße und Marktanteil der Fluoreszenz-in-situ-Hybridisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

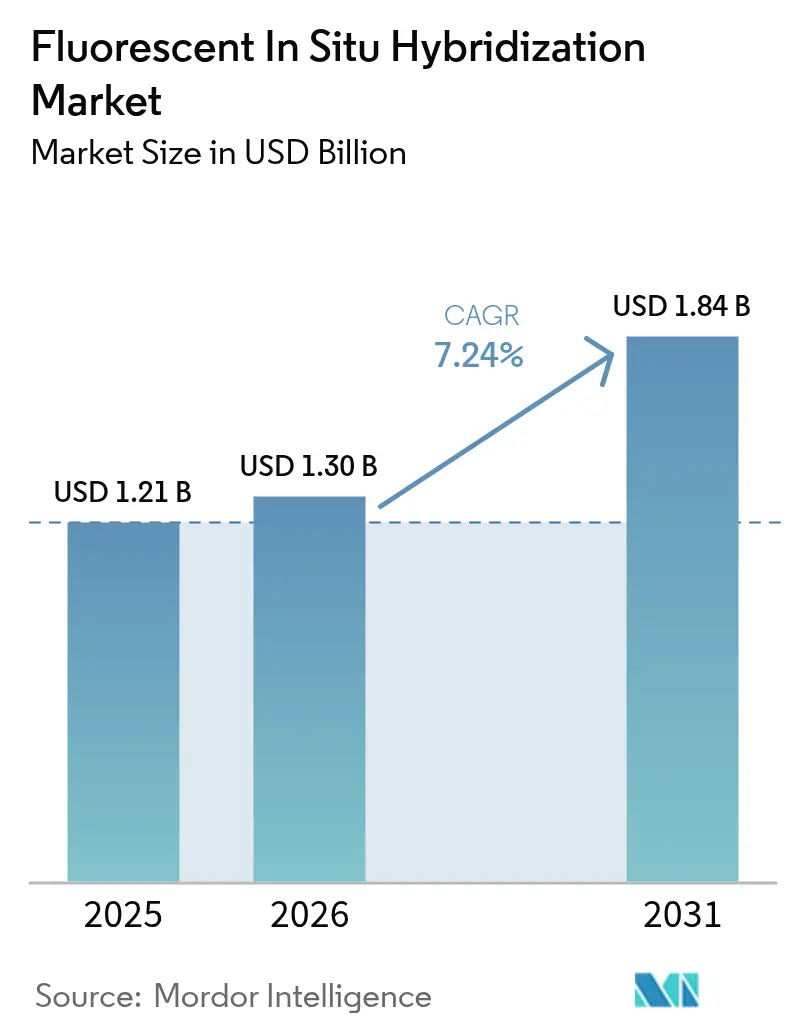

| Marktgröße (2026) | 1.3 Milliarden US-Dollar |

| Marktgröße (2031) | 1.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

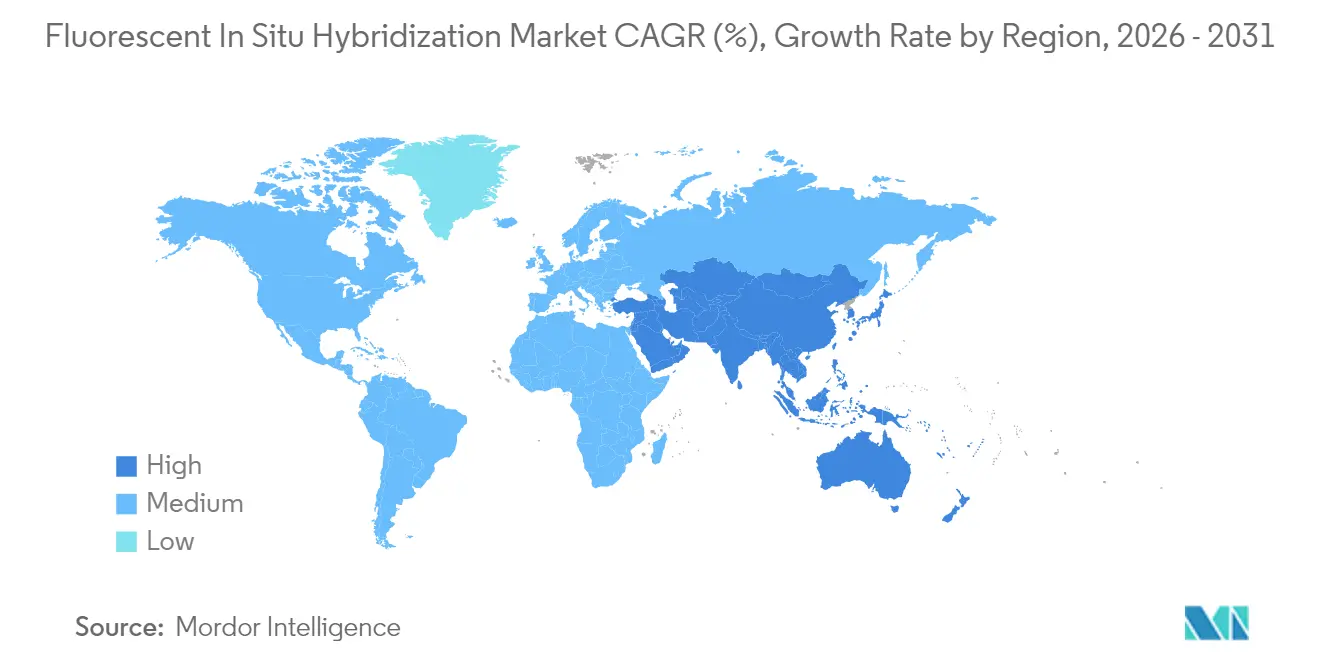

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Fluoreszenz-in-situ-Hybridisierung von Mordor Intelligence

Die Marktgröße für Fluoreszenz-in-situ-Hybridisierung wurde im Jahr 2025 auf USD 1,21 Milliarden geschätzt und wird voraussichtlich von USD 1,30 Milliarden im Jahr 2026 auf USD 1,84 Milliarden bis 2031 wachsen, bei einer CAGR von 7,24 % während des Prognosezeitraums (2026–2031).

Dieser Fortschritt spiegelt die steigende Krebsinzidenz, eine breitere Kostenerstattung für genomische Tests und den Übergang von der manuellen Zytogenetik zur KI-gestützten digitalen Pathologie wider. Die Nachfrage wird durch die pharmazeutische Abhängigkeit von FISH-Assays für Begleitdiagnostika, niedrigere Herstellungskosten für Sonden und expandierende Einzelzell-Anwendungen gestärkt, die Zell- und Gentherapieprodukte validieren. Anbieter nutzen integrierte Bildgebungssysteme, die die Durchlaufzeiten verkürzen und gleichzeitig personelle Engpässe in Laboratorien überbrücken, und Kostenträger betrachten FISH als kosteneffektiv, wenn unwirksame Therapieauswahlen verhindert werden. Der regionale Schwung ist im asiatisch-pazifischen Raum am stärksten, wo Präzisionsmedizinprogramme, lokale Sondenproduktion und tragbare Lesegeräte den Zugang beschleunigen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Kits und Reagenzien im Jahr 2025 einen Marktanteil von 43,78 % am Markt für Fluoreszenz-in-situ-Hybridisierung, während digitale Bildgebungs- und Analysesysteme bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 61,85 % an der Marktgröße für Fluoreszenz-in-situ-Hybridisierung auf die Krebsdiagnostik; die Qualitätskontrolle in der Zell- und Gentherapie wird bis 2031 voraussichtlich mit einer CAGR von 10,36 % expandieren.

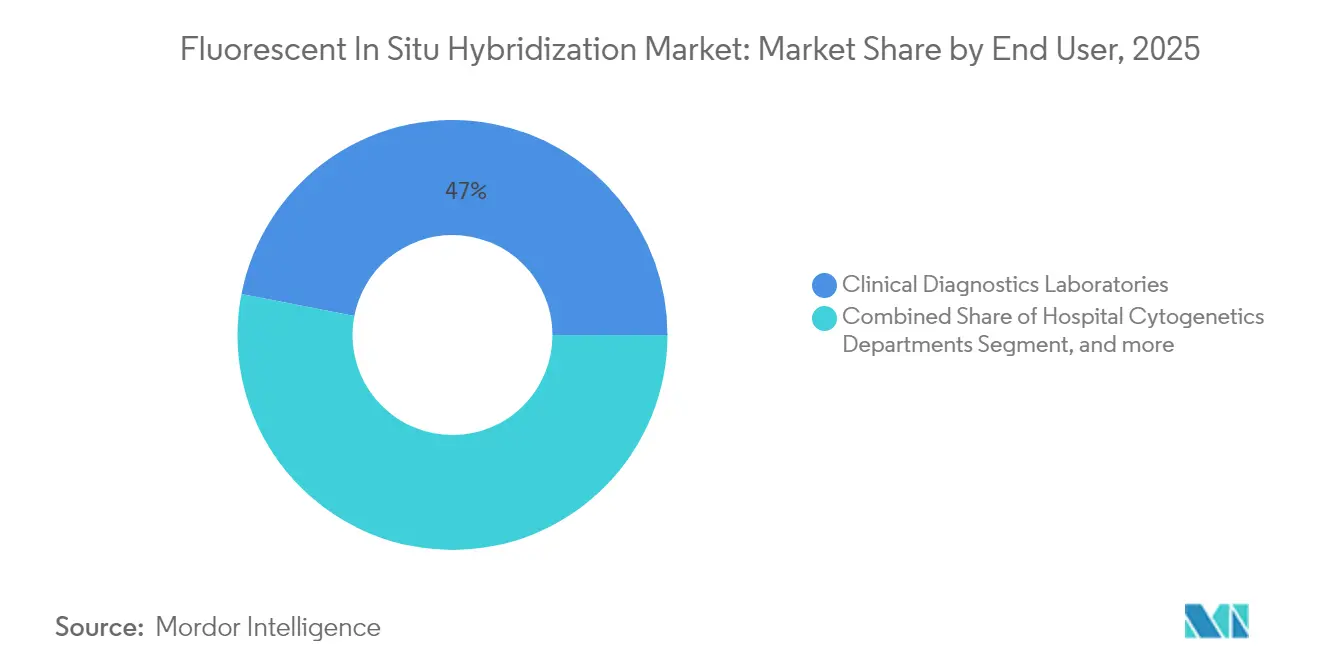

- Nach Endnutzer führten klinische Diagnoselabore im Jahr 2025 mit einem Umsatzanteil von 46,95 %, während Pharma- und Biotechnologieunternehmen bis 2031 voraussichtlich mit einer CAGR von 10,91 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,55 %; der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 9,83 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Fluoreszenz-in-situ-Hybridisierung

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Krebsinzidenz & breitere Kostenerstattung für genomische Tests | +1.8% | Global, mit stärkster Auswirkung in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von FISH in Begleitdiagnostika für gezielte Onkologika | +1.5% | Global, angeführt von Nordamerika, Expansion nach APAC | Kurzfristig (≤ 2 Jahre) |

| Rascher Rückgang der Herstellungskosten für Sonden durch Tintenstrahltechnologie für Oligonukleotid-Synthese | +1.2% | Globale Fertigungszentren, insbesondere Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion digitaler Pathologieplattformen mit KI-gestützter FISH-Bildanalyse | +1.4% | Nordamerika & Europa zunächst, Skalierung nach APAC | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Einzelzell-Zytogenomik in der Qualitätskontrolle von Zell- & Gentherapieprozessen | +0.9% | Nordamerika & Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung tragbarer, batteriebetriebener FISH-Lesegeräte für ressourcenarme Umgebungen | +0.5% | APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krebsinzidenz & breitere Kostenerstattung für genomische Tests

Die FISH-Volumina im Bereich Krebs wachsen, da Kostenträger breitere genomische Panels für Brust-, Lungen- und hämatologische Malignitäten genehmigen. Die FDA-Zulassung des PATHWAY HER2-Tests von Roche für Gallenwegskarzinome im Jahr 2024 zeigte, wie die regulatorische Anerkennung die Patientenpools über traditionelle Anwendungsbereiche hinaus erweitert.[1]Roche Communications, "FDA genehmigt PATHWAY HER2-Test für Gallengangskrebs," roche.com Versicherer betrachten Präzisionsdiagnostik als Kostensparmaßnahme, wenn auf die Therapie abgestimmte Behandlungen unwirksame Therapieregimes vermeiden. Laboratorien kombinieren FISH mit Sequenzierung der nächsten Generation, um die Diagnosegenauigkeit zu erhöhen und dennoch Kostenerstattungen zu erhalten. Dieser positive Kreislauf unterstützt eine stetige Nutzung in Krankenhaus- und Referenzlaboratorien in Nordamerika und Europa.

Zunehmende Nutzung von FISH in Begleitdiagnostika für gezielte Onkologika

Pharmazeutische Pipelines sind auf chromosomale Translokations- und Genamplifikationsassays angewiesen, um Studienkohorte zu qualifizieren. Die FDA-Zulassung von Zanidatamab für HER2-positiven Gallenwegskrebs, unterstützt durch ein FISH-basiertes Begleitdiagnostikum, unterstrich die Rolle von FISH bei der Erschließung von Nischen-Onkologiemärkten.[2]OncLive-Redaktionsstab, "FDA genehmigt Zanidatamab-Begleitdiagnostikum," onclive.com Co-Entwicklungsmodelle stimmen die Zeitpläne für Arzneimittel und Assays aufeinander ab und senken das klinische Risiko für beide Parteien. Die hohe Assayspezifität begrenzt falsch positive Ergebnisse und schützt die Wirksamkeitsansprüche von Therapeutika. Da Studiensponsoren interne Zytogenetikgruppen aufbauen, um Studienzyklen zu verkürzen, gewinnt der Markt für Fluoreszenz-in-situ-Hybridisierung einen dauerhaften Einnahmestrom.

Rascher Rückgang der Herstellungskosten für Sonden durch Tintenstrahltechnologie für Oligonukleotid-Synthese

Industrielle Tintenstrahlanlagen erzielen nun Kupplungseffizienzen von 99,5 % bei Kosten von USD 0,002 pro Base, was erschwingliche hochwertige Sonden in aufkommenden Laboratoriumsumgebungen ermöglicht. Lokalisierte Produktion in China und Indien senkt Importzölle und Versandverzögerungen und fördert die CAGR von 9,96 % im asiatisch-pazifischen Raum. Akademische Gruppen haben 3D-gedruckte Synthesizer demonstriert, die die Stückkosten weiter senken und den Zugang zu maßgeschneiderten Sonden für seltene zytogenetische Targets erweitern. Diese strukturellen Einsparungen verbreitern den Markt für Fluoreszenz-in-situ-Hybridisierung, indem sie die Einstiegshürden für mittelgroße Krankenhäuser und Forschungsinstitute senken.

Expansion digitaler Pathologieplattformen mit KI-gestützter FISH-Bildanalyse

KI-gestützte Algorithmen verbessern die Mitose-Erkennungsgenauigkeit bei Brustkarzinom von 62 % auf 76 % und reduzieren die Interpretationszeit um 40 %.[3]MDPI Diagnostics Collective, "KI-gestützte Mitosezählung verbessert Brustkrebspathologie," mdpi.com Europäische Leitlinien fördern nun vollständig digitale Arbeitsabläufe mit standardisierten Qualitätsprüfpunkten. Die Integration über HL7-Schnittstellen ermöglicht es, FISH-Bildausgaben direkt in elektronische Patientenakten zu übertragen und schnellere Arztberichte zu erstellen. Anbieter, die Scanner, Bildanalyse und LIS-Konnektivität bündeln, nehmen daher Premiumpositionen im Markt für Fluoreszenz-in-situ-Hybridisierung ein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zytogenetischen Technologen in entwickelten Volkswirtschaften | -0.8% | Vor allem Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Hoher Kapitalaufwand für vollautomatisierte FISH-Workstations | -0.6% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Reproduzierbarkeitsprobleme bei Multiplex-RNA-FISH-Sonden | -0.4% | Globale Forschungs- und klinische Anwendungen | Langfristig (≥ 4 Jahre) |

| Strenge Validierungs- hürden für laborentwickelte FISH-Tests gemäß IVDR (EU) | -0.7% | Europäische Union, mit globalen Spillover-Effekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zytogenetischen Technologen in entwickelten Volkswirtschaften

Die Vakanzraten in US-amerikanischen Zytogenetiklaboratorien erreichten im Jahr 2024 13,2 %, und fast 27 % der aktuellen Technologen erwarten, innerhalb von fünf Jahren in den Ruhestand zu treten. Die Automatisierung erleichtert die Probenvorbereitung und Auswertung, doch die abschließende Fallfreigabe erfordert nach wie vor zertifiziertes Personal. Laboratorien sehen sich daher mit Überstundenkosten und verzögerten Durchlaufzeiten konfrontiert, was das kurzfristige Wachstum des Marktes für Fluoreszenz-in-situ-Hybridisierung in Nordamerika und Europa dämpfen kann. Schulungsprogramme von Anbietern und Netzwerke aus Fernexperten bieten partielle Entlastung, doch die Qualifikationspipelines bleiben angespannt.

Hoher Kapitalaufwand für vollautomatisierte FISH-Workstations

Integrierte Färbe-, Hybridisierungs- und Bildgebungsplattformen kosten USD 350.000–400.000, was für mittelgroße Krankenhäuser in Lateinamerika und Südostasien eine Hürde darstellt. Leasing-Modelle und Reagenzien-Mietverträge können die Belastung abmildern, doch Budgetzyklen im öffentlichen Gesundheitswesen verlangsamen die Übernahme. Tragbare Lesegeräte erleichtern Point-of-Care-Tests, können jedoch noch keine hochvolumigen Onkologie-Screenings bewältigen. Diese Preisanspannung schränkt die Branche der Fluoreszenz-in-situ-Hybridisierung ein, bis Skaleneffekte die Systemkosten senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Systeme treiben Innovation voran

Das Segment eröffnete 2025 mit Kits und Reagenzien, die 43,78 % des Umsatzes ausmachten, und betonte damit die Verbrauchsmaterialgrundlage des Marktes für Fluoreszenz-in-situ-Hybridisierung. DNA-Sonden dominieren die routinemäßige HER2- und ALK-Testung, während RNA-Sonden in der räumlichen Transkriptomik an Bedeutung gewinnen. Instrumente machen etwa ein Drittel des Umsatzes aus, aufgeteilt zwischen manuellen Mikroskopen für Labors mit geringen Volumina und hochdurchsatzfähigen automatisierten Stationen. Software und Dienstleistungen bilden den Rest und expandieren, da cloud-basierte Analysen regulatorische Akzeptanz gewinnen.

Digitale Bildgebungssysteme, beflügelt durch KI-Algorithmen, sind mit einer CAGR von 9,32 % die am schnellsten wachsenden. Die mittlere HER2-Signalzählung stieg auf einer Superauflösungsplattform von 4,0 auf 7,5 pro Zellkern, was den diagnostischen Mehrwert belegt. Automatisierung reduziert die chemische Exposition und die Durchlaufzeiten und findet Anklang bei überlasteten Labormitarbeitern. Anbieter, die Verbrauchsmaterialien mit Scannern durch geschlossene Ökosysteme abstimmen, vertiefen die Kundenbindung und stabilisieren die Marktgröße für Fluoreszenz-in-situ-Hybridisierung auf Produktebene. Digitale Plattformen eröffnen zudem Fernableseoptionen, die die Last der Technologen erleichtern. Cloud-Architekturen übertragen Bilddaten ohne Qualitätsverlust zwischen Standorten, während KI risikoreiche Präparate zur Überprüfung durch Senioren priorisiert. Dieser Arbeitsablauf ermöglicht es regionalen Krankenhäusern, auf Subspezialitätsexpertise zuzugreifen, ohne geografischen Einschränkungen zu unterliegen, und erweitert die Reichweite des Marktes für Fluoreszenz-in-situ-Hybridisierung in ländlichen Gebieten. Da Sonden- und Bildgebungsanbieter schlüsselfertige Pakete gemeinsam entwickeln, entwickelt sich die Preisgestaltung in Richtung ergebnisbasierter Modelle, die an Berichtsvolumina geknüpft sind, was Anbieter- und Laboratoriumsanreize aneinander angleicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Zelltherapie-Qualitätskontrolle beschleunigt Wachstum

Die Krebsdiagnostik blieb im Jahr 2025 mit einem Marktanteil von 61,85 % an der Fluoreszenz-in-situ-Hybridisierung der Anker und umfasste Brust-, Lungen- und hämatologische Assays. Die Brustkrebstestung profitiert von ausgereifter Kostenerstattung und klaren ASCO-CAP-Leitlinien, während Lungenfusionstests mit der Sequenzierung der nächsten Generation konkurrieren, aber in schnellen intraoperativen Umgebungen ihren Wert behalten. Pränatale und konstitutionelle genetische Screenings liefern stabile Volumina, obwohl ihr Wachstum hinter der Onkologie zurückbleibt. Die Marktgröße für Fluoreszenz-in-situ-Hybridisierung im Bereich der Qualitätskontrolle von Zell- und Gentherapien wächst, da Regulierungsbehörden die Anforderungen an die genomische Stabilität verschärfen. Geneditierte CAR-T-Prozesse integrieren Mehrfarben-FISH-Panels, um Vektorintegrationshotspots vor der Chargenfreigabe zu erkennen. Einzelzell-Ansätze kartieren die klonale Diversität und gewährleisten Wirksamkeit und Sicherheit.

Mit dem Reifen lebender Medizin komprimieren sich die Fenster für die Chargenfreigabetestung, was Laboratorien zwingt, Hybridisierung und Auswertung zu automatisieren. Anbieter liefern nun GMP-konforme Sonden-Kits mit Analysezertifikat für regulatorische Einreichungen. Partnerschaften zwischen Therapieentwicklern und Diagnostikunternehmen verkürzen die Validierungszeitpläne und stimmen den Assay-Einsatz auf die Meilensteine der Phase-3-Studie ab. Diese Synergie zieht neues Kapital in die Branche der Fluoreszenz-in-situ-Hybridisierung und beschleunigt die globale Standardisierung von Best-Practice-Qualitätskontrollprotokollen.

Nach Endnutzer: Pharmaunternehmen führen Wachstum an

Klinische Diagnoselabore lieferten 46,95 % des Umsatzes im Jahr 2025, gestützt durch routinemäßige Onkologietestung, die über zentralisierte Modelle verwaltet wird. Zytogenetik-Abteilungen in Krankenhäusern beherrschten etwa ein Viertel der Volumina, mit Fokus auf komplexe Karyotyp-Interpretation. Akademische Zentren und Auftragsforschungsorganisationen lieferten zusammen Nischenforschungs- und Überkapazitäten. Pharma- und Biotechnologieunternehmen stehen jedoch vor der schnellsten CAGR von 10,91 %, da sie FISH für biomarkergesteuerte Studien internalisieren. Die Übernahme von BioVectra durch Agilent für USD 925 Millionen unterstrich die Bedeutung der internen Kontrolle von Oligonukleotiden. Arzneimittelsponsoren streben Datensouveränität, schnellere Iteration und Abstimmung mit regulatorischen Einreichungspaketen an. Folglich rüsten sie Prozessentwicklungseinheiten mit automatisierten Bildgebungsgeräten und validierten Sonden aus, was die Präsenz des Marktes für Fluoreszenz-in-situ-Hybridisierung auf Industriegeländen erweitert.

Servicebereiche von Anbietern betreiben nun eingebettete Laboratorien innerhalb von Sponsor-Einrichtungen, um diagnostisches Know-how mit therapeutischen Arbeitsabläufen zu verbinden. Dieses Modell reduziert die Probenilogistik und schützt geistiges Eigentum, während Abonnementverträge Kapitalausgaben in Betriebsbudgets umwandeln. Da sich Portfolio-Pipelines in solide Tumore und seltene Erkrankungen diversifizieren, erweitern sich die FISH-Assay-Menüs, stärken Anbieterbeziehungen und vergrößern den Markt für Fluoreszenz-in-situ-Hybridisierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,55 % des Umsatzes, gestützt durch umfassende Versicherungsdeckung, große Krebszentrum-Netzwerke und ein Ökosystem von Referenzlaboratorien. Die Vereinigten Staaten profitieren von klaren FDA-Zulassungswegen und nationalen Eignungstestprogrammen, die die Assayqualität sicherstellen. Kanada bietet stabiles Wachstum durch das universelle Gesundheitssystem, während das Privatkrankenhaussegment in Mexiko tragbare FISH-Lesegeräte für das Onkologie-Screening übernimmt. Die Region beherbergt auch viele KI-Start-ups, die Algorithmen in bestehende Laborinformationssysteme lizenzieren und so den Plattformwert steigern.

Europa, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich, trug zur globalen Nachfrage bei. Die IVDR-Konformität erhöhte die kurzfristigen Kosten, setzte jedoch Qualitätsmaßstäbe, die Anbieter mit robuster Dokumentation bevorzugen. Italiens Einsatz von Deep Learning für digitale Präparate förderte Kostenerstattungsdiskussionen für Telepathologie-Dienste. Spanien und andere südliche Märkte integrieren Begleitdiagnostika in nationale Krebsstrategien und verbreitern den Patientenzugang. Trotz Währungsdrucks unterstützen öffentliche Mittel für die Digitalisierung des Gesundheitswesens die Beschaffung automatisierter FISH-Systeme.

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 9,83 % verzeichnen. Chinas Reformen der öffentlichen Krankenversicherung listen nun mehrere FISH-Assays auf und treiben die ländliche Nutzung an. Indiens führende Institute erproben KI-Tools, die Berichtszeiten verkürzen und die Interpretation standardisieren. Japans alternde Bevölkerung erhöht die Screening-Volumina, während Australien und Südkorea entwickelte Kostenerstattungsmodelle mit lebendigen Biotech-Pipelines kombinieren. Lokale Sondenfabriken senken Kosten und umgehen Logistikverzögerungen, was die Nutzung in Südostasien aufrechterhält. Tragbare, batteriebetriebene Lesegeräte dienen feldbasierten Onkologieprogrammen in Indonesien und Vietnam und erweitern die Reichweite des Marktes für Fluoreszenz-in-situ-Hybridisierung.

Wettbewerbslandschaft

Der Markt für Fluoreszenz-in-situ-Hybridisierung zeigt eine moderate Konsolidierung. Eine kleine Gruppe globaler Anbieter integriert Sondenherstellung, Instrumentierung und Analysesoftware und ermöglicht so gebündelte Lösungen, die Premiumpreise erzielen. Abbott verfügt über eine der größten kommerziell verfügbaren Sondenbibliotheken mit mehr als 300 Vysis-Assays, die häufige und seltene onkogene Targets abdecken. Roche, Agilent und Thermo Fisher investieren in KI-Akquisitionen, um den Rollout der digitalen Pathologie zu beschleunigen. Vertikale Integration sichert die Komponentenqualität und vereinfacht regulatorische Einreichungen, was besonders unter IVDR wichtig ist.

Strategische Kooperationen mit Pharmaunternehmen für die Co-Entwicklung von Begleitdiagnostika bleiben ein zentrales Thema. Solche Partnerschaften stimmen die Assayvalidierung mit den Zeitplänen der Arzneimittelregistrierung ab und garantieren anfängliche Testvolumina, sobald Therapien den Markt erreichen. Markteinsteigende konzentrieren sich auf differenzierte Nischen. Unternehmen, die Multiplex-FISH für die räumliche Transkriptomik entwickeln, bedienen Forschungskunden, die Tausende von Genzielen benötigen. Andere bauen tragbare Systeme für dezentralisierte Krebsprogramme in ressourcenarmen Umgebungen. Akquisitionsaktivitäten konzentrieren sich auf die Schließung von Portfolio-Lücken in Automatisierung, Cloud-Analytik und GMP-Sondenproduktion.

Die regulatorische Kontrolle prägt die Wettbewerbsdynamik. Anbieter, die nach ISO 13485 zertifiziert und EU-IVDR-konform sind, erhalten schnellere Akzeptanz bei Krankenhausausschreibungen. Kleinere Unternehmen sehen sich mit hohen Dokumentationskosten konfrontiert, was Lizenzierungsvereinbarungen mit größeren Akteuren fördert. Der Fachkräftemangel treibt die Nachfrage nach schlüsselfertigen automatisierten Linien an, die die Bedienschritte minimieren. Dieses Umfeld hält die F&E-Ausgaben für Robotik, KI und neuartige Fluorophore aufrecht und stärkt Wettbewerbsbarrieren rund um geistiges Eigentum und Servicenetzwerke.

Marktführer in der Branche der Fluoreszenz-in-situ-Hybridisierung

Agilent Technologies

Genemed Technologies Inc.

Thermo Fisher Scientific Inc.

PerkinElmer

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: bioMérieux erwarb SpinChip Diagnostics ASA für EUR 111 (USD 130) Millionen und erweiterte damit die Point-of-Care-Diagnostikkapazitäten mit einer schnellen Immunoassay-Plattform, die laborqualitative Ergebnisse aus Vollblutproben in 10 Minuten liefert, mit dem Ziel, hochsensible Herzmarker mit CE-Kennzeichnung gemäß IVDR bis Ende 2025 anzusprechen.

- Januar 2025: Die FDA genehmigte den PATHWAY HER2 (4B5)-Test von Roche als erstes HER2-ultralow-Begleitdiagnostikum für metastasierten Brustkrebs, was die Behandlungsberechtigung für Trastuzumab-Deruxtecan erweitert und eine starke Übereinstimmung mit HER2-FISH-Assays demonstriert.

- November 2024: Roche erhielt die FDA-Zulassung für den PATHWAY HER2 (4B5)-Test als erstes Begleitdiagnostikum zur Identifizierung von HER2-positiven Gallenwegskarzinom-Patienten, die für die ZIIHERA-Behandlung in Frage kommen, und adressierte damit den Mangel an standardisierter HER2-Testung für diese Indikation.

- Juli 2024: Agilent Technologies gab die Übernahme von BioVectra für USD 925 Millionen bekannt und stärkte damit die Kapazitäten in der Genomeditierung und Oligonukleotidproduktion, um sich als umfassender Anbieter von Genomeditierungstechnologien einschließlich Guide-RNAs für CRISPR-Cas9-Anwendungen zu positionieren.

Umfang des globalen Berichts zum Markt für Fluoreszenz-in-situ-Hybridisierung

Gemäß dem Umfang des Berichts wird die Fluoreszenz-in-situ-Hybridisierung (FISH) hauptsächlich zu diagnostischen Zwecken eingesetzt und umfasst fluoreszierende Sonden, die an eine Nukleinsäure binden, die sehr gut dazu komplementär ist. Der Markt für Fluoreszenz-in-situ-Hybridisierung ist nach Produkttyp (Analytikinstrument, Kits & Reagenzien sowie Software & Dienstleistungen), Anwendung (Krebs, genetische Erkrankungen und Sonstiges) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Instrumente | Vollautomatisierte FISH-Workstations |

| Manuelle Fluoreszenzmikroskope | |

| Digitale Bildgebungs- & Analysesysteme | |

| Kits & Reagenzien | DNA-Sonden |

| RNA-Sonden | |

| PNA-/LNA-Sonden | |

| Software & Dienstleistungen |

| Krebsdiagnostik | Brustkrebs |

| Lungenkrebs | |

| Hämatologische Malignitäten | |

| Screening auf genetische Erkrankungen | |

| Neurologische Störungen | |

| Begleitdiagnostika | |

| Qualitätskontrolle bei der Herstellung von Zell- & Gentherapien | |

| Sonstiges |

| Klinische Diagnoselabore |

| Zytogenetik-Abteilungen in Krankenhäusern |

| Akademische & Forschungsinstitute |

| Pharma- & Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Instrumente | Vollautomatisierte FISH-Workstations |

| Manuelle Fluoreszenzmikroskope | ||

| Digitale Bildgebungs- & Analysesysteme | ||

| Kits & Reagenzien | DNA-Sonden | |

| RNA-Sonden | ||

| PNA-/LNA-Sonden | ||

| Software & Dienstleistungen | ||

| Nach Anwendung | Krebsdiagnostik | Brustkrebs |

| Lungenkrebs | ||

| Hämatologische Malignitäten | ||

| Screening auf genetische Erkrankungen | ||

| Neurologische Störungen | ||

| Begleitdiagnostika | ||

| Qualitätskontrolle bei der Herstellung von Zell- & Gentherapien | ||

| Sonstiges | ||

| Nach Endnutzer | Klinische Diagnoselabore | |

| Zytogenetik-Abteilungen in Krankenhäusern | ||

| Akademische & Forschungsinstitute | ||

| Pharma- & Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fluoreszenz-in-situ-Hybridisierung?

Der Markt beläuft sich im Jahr 2026 auf USD 1,30 Milliarden und soll bis 2031 USD 1,84 Milliarden erreichen, bei einer CAGR von 7,24 %.

Welche Produktkategorie hat den größten Anteil am Markt für Fluoreszenz-in-situ-Hybridisierung?

Kits und Reagenzien führen mit einem Marktanteil von 43,78 % und spiegeln die konstante Verbrauchsmaterialnachfrage aus Diagnoselaboratorien wider.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Investitionen in die Gesundheitsinfrastruktur, lokale Sondenproduktion und nationale Präzisionsmedizininitiativen treiben eine CAGR von 9,83 % in China, Indien und Japan an.

Wie beeinflussen KI-Tools die Branche der Fluoreszenz-in-situ-Hybridisierung?

KI-gestützte Bildanalyse steigert die Diagnosegenauigkeit, verkürzt die Interpretationszeit und unterstützt automatisierte Arbeitsabläufe, die Laboratorien bei der Bewältigung von Personalengpässen helfen.

Welche Faktoren treiben die Nachfrage nach FISH-Assays in der Herstellung von Zell- und Gentherapien an?

Regulierungsbehörden verlangen strenge Tests der genomischen Stabilität vor der Chargenfreigabe, und Mehrfarben-FISH-Panels erkennen chromosomale Aberrationen in gentechnisch veränderten Zellen, was eine CAGR von 10,36 % für diese Anwendung antreibt.

Welches Endnutzersegment wächst am schnellsten?

Pharma- und Biotechnologieunternehmen führen mit einer CAGR von 10,91 %, da sie FISH in die Entwicklung von Begleitdiagnostika und die Qualitätskontrolle der Zelltherapie integrieren.

Seite zuletzt aktualisiert am: