Tamaño y Participación del Mercado de Sensores de Choque

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

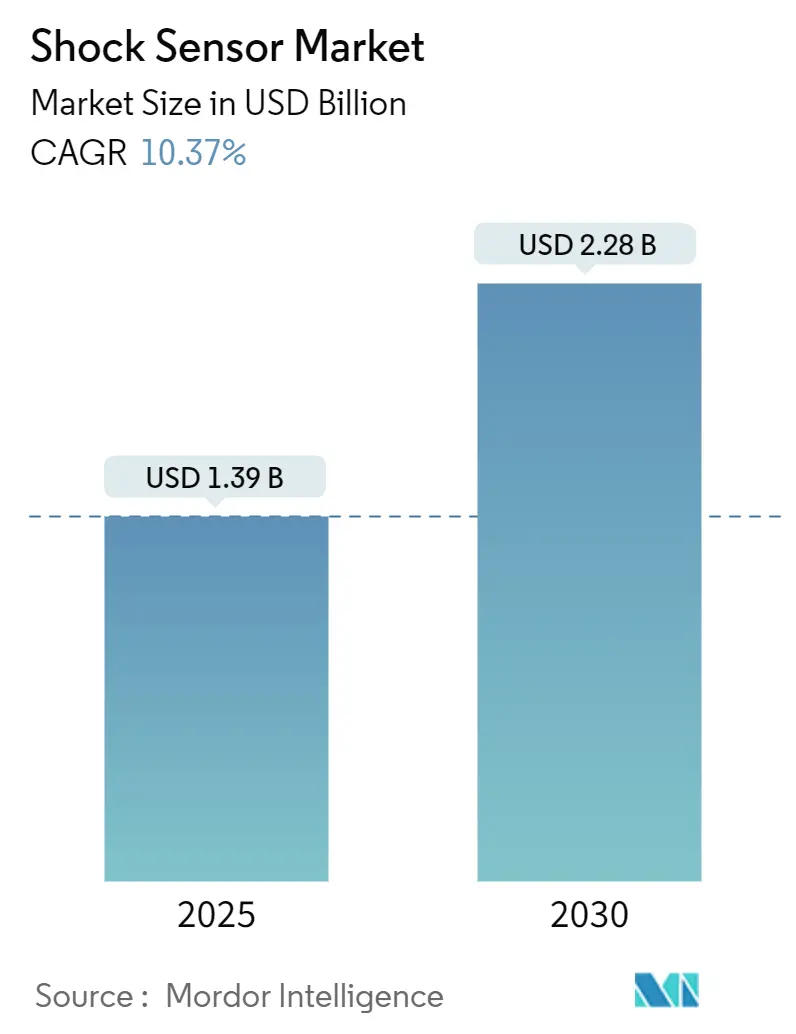

| Tamaño del Mercado (2025) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.37% CAGR |

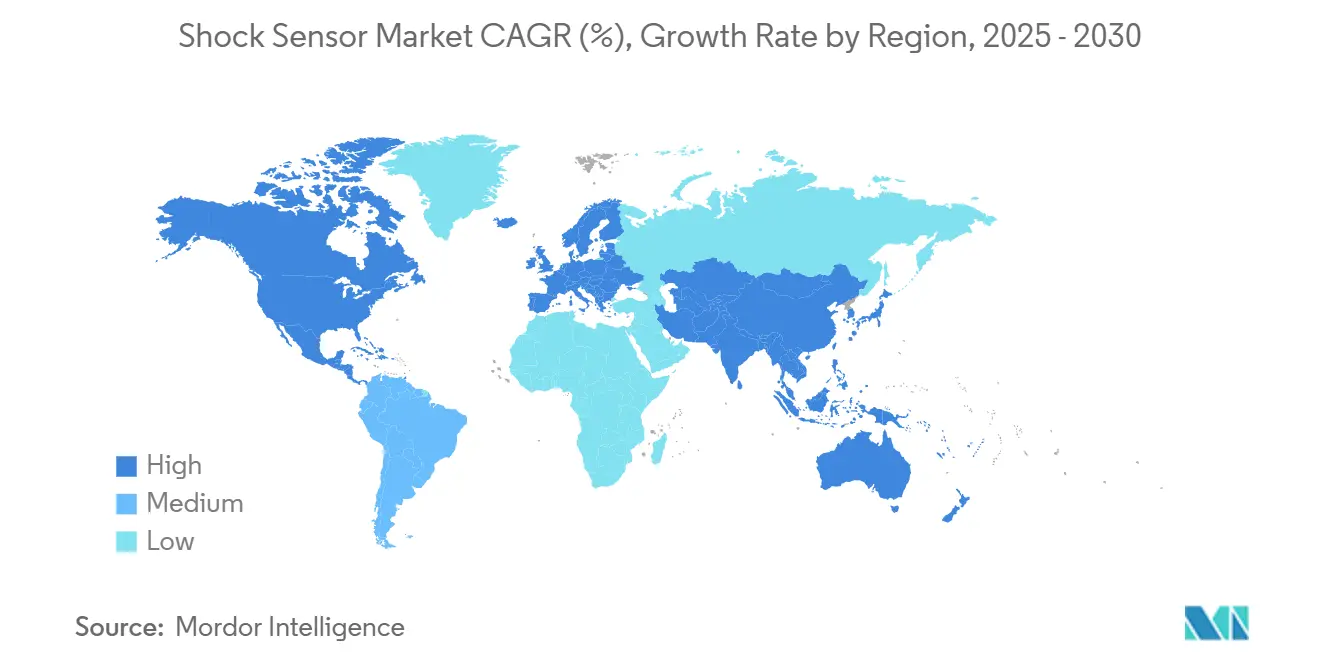

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Choque por Mordor Intelligence

El tamaño del mercado de sensores de choque se estima en USD 1.390 millones en 2025 y se espera que alcance los USD 2.280 millones en 2030, a una CAGR del 10,37% durante el período de pronóstico (2025-2030). La rápida adopción del mantenimiento predictivo, los mandatos más estrictos de seguridad automotriz y la miniaturización de la electrónica de consumo amplían colectivamente la base direccionable para los dispositivos de monitoreo de impacto de precisión. Los diseños piezoeléctricos dominan la creación de valor porque convierten el estrés mecánico en carga eléctrica sin alimentación externa, lo que permite un despliegue de larga duración en entornos remotos. El avance paralelo en ciencia de materiales mejora la sensibilidad, mientras que la IA en el borde permite a los sensores diagnosticar anomalías localmente, reduciendo la latencia en la nube y los costos de ancho de banda. Las industrias que antes reaccionaban ante fallas en la maquinaria ahora diseñan programas de mantenimiento basados en datos de vibración en tiempo real, reduciendo el tiempo de inactividad no planificado y extendiendo la vida útil de los activos. Sin embargo, el mayor enfoque en la ciberseguridad remodela las especificaciones de adquisición, impulsando a los proveedores a incorporar funciones de cifrado y detección de intrusiones a nivel del sensor.

Conclusiones Clave del Informe

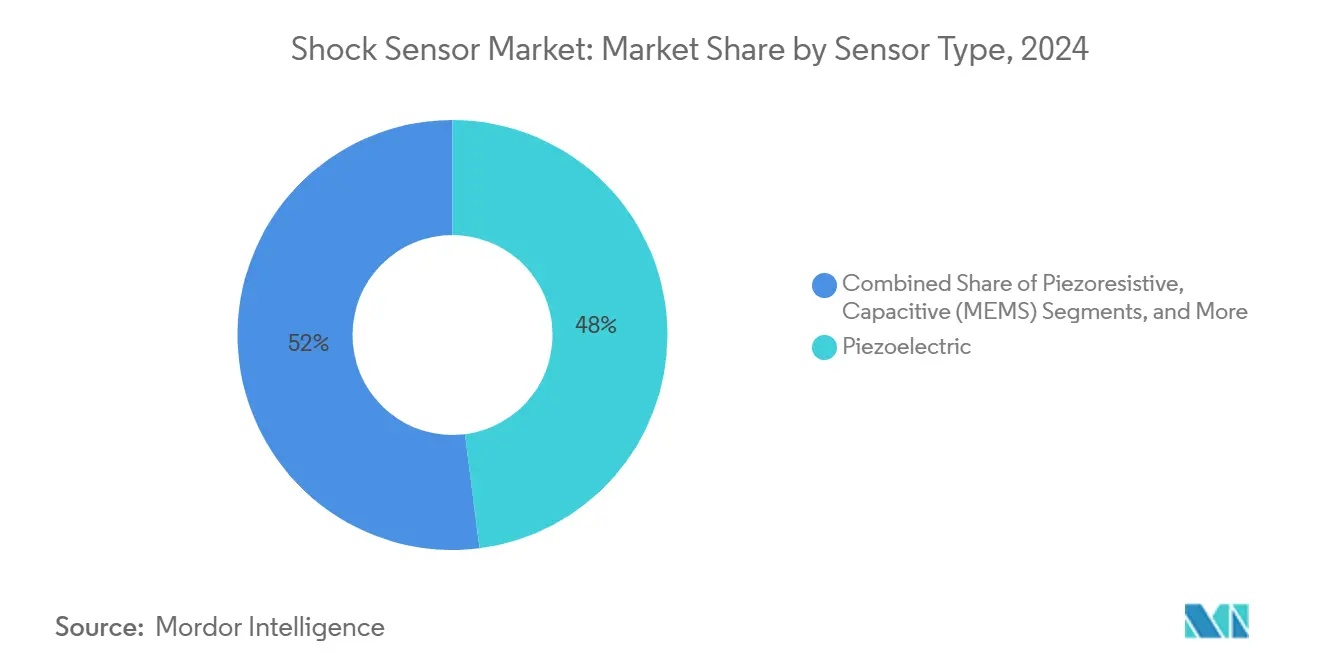

- Por tipo de sensor, los dispositivos piezoeléctricos representaron el 48% de la participación del mercado de sensores de choque en 2024; los MEMS capacitivos registraron el mayor crecimiento con una CAGR del 10,7% hasta 2030.

- Por material, el titanato zirconato de plomo representó el 57% del tamaño del mercado de sensores de choque en 2024, mientras que se proyecta que el PVDF crezca a una CAGR del 10,9% hasta 2030.

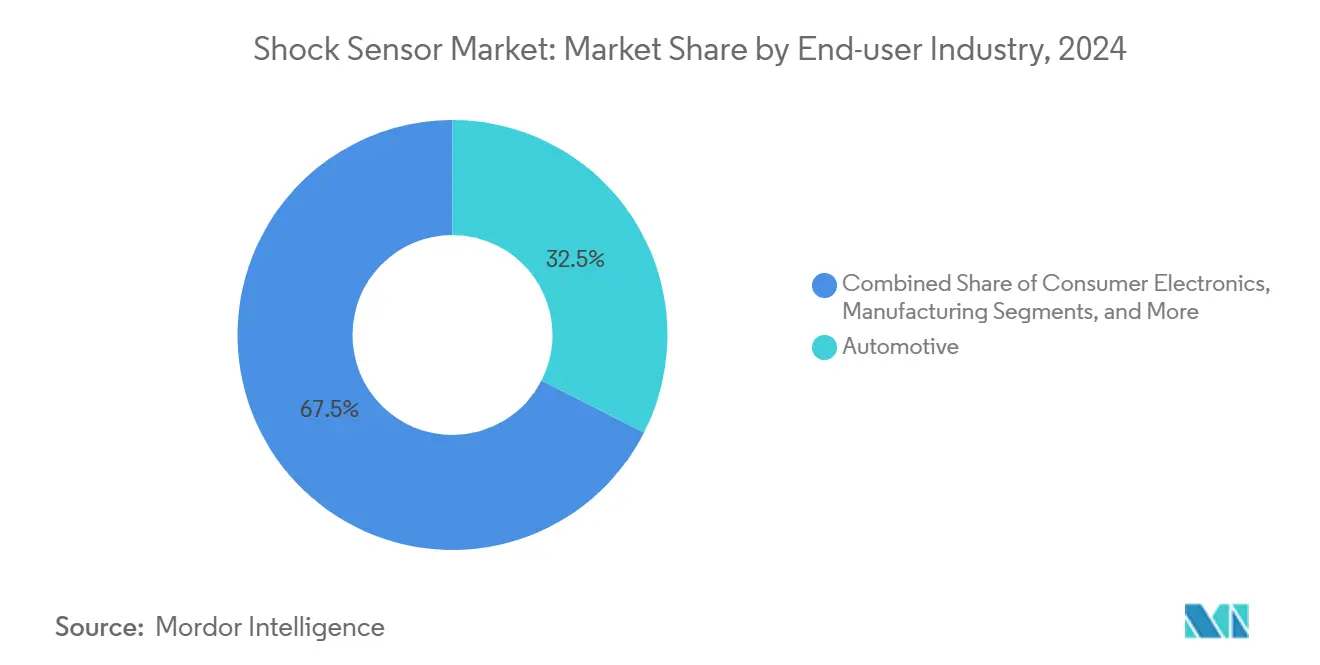

- Por industria de usuario final, las aplicaciones automotrices representaron el 32,5% de los ingresos de 2024; se prevé que la electrónica de consumo crezca a una CAGR del 11,5% entre 2025 y 2030.

- Por geografía, Asia-Pacífico captó el 44% de los ingresos de 2024 y se prevé que África se expanda a una CAGR del 11% a partir de 2025.

Tendencias e Información del Mercado Global de Sensores de Choque

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda acelerada de automatización de las PYME | +2.1% | Global con enfoque en APAC | Mediano plazo (2-4 años) |

| Ventaja de costo y tamaño de los PLC compactos | +1.8% | América del Norte y UE | Corto plazo (≤2 años) |

| Convergencia del PLC con IIoT y análisis en el borde | +2.3% | Global; temprano en Alemania, Japón y Corea del Sur | Largo plazo (≥4 años) |

| Transición hacia el control abierto definido por software | +1.6% | América del Norte y UE; APAC gradual | Largo plazo (≥4 años) |

| Actualizaciones de micro PLC a prueba de explosiones en plantas peligrosas | +1.4% | Centros de petróleo y gas en todo el mundo | Mediano plazo (2-4 años) |

| Cambio de los OEM de robots móviles hacia nano PLC optimizados para batería | +1.5% | Manufactura en APAC, logística en América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Automatización de las PYME

Los fabricantes pequeños y medianos ahora equipan sus activos con nodos de vibración inalámbricos de bajo costo, abriendo una oportunidad de sensores de USD 250.000 millones donde la detección de choque representa aproximadamente el 15%. [1]Comunicaciones Corporativas, "Documento de Registro Universal 2024," Schneider Electric, 2025, se.com El análisis en el borde permite a los gerentes de fábrica detectar eventos de desequilibrio de forma temprana, logrando reducciones documentadas del 55% en fallas esperadas y una vida útil de las máquinas un 40% más larga, como lo demuestran los despliegues de Regal Rexnord. [2]Redactor, "Regal Rexnord Presenta la Próxima Generación de Soluciones Inteligentes Perceptiv," Regal Rexnord, 2025, regalrexnord.com Los factores de forma inalámbricos evitan los gastos de cableado, ampliando la cobertura en plantas distribuidas. Los umbrales de vibración de la norma ISO 10816-3 refuerzan las necesidades de cumplimiento, convirtiendo el mantenimiento predictivo de una mejora discrecional en una prioridad presupuestaria de línea. A medida que los costos de la nube disminuyen, los paneles de control basados en suscripción reducen aún más las barreras de entrada para las PYME.

Ventaja de Costo y Tamaño de los PLC Compactos

La miniaturización MEMS reduce el tamaño del sensor en un 60% en comparación con las unidades piezoeléctricas convencionales, al tiempo que mejora la respuesta de alta frecuencia. [3]Grupo de Investigación, "Desarrollo de Sensores de Presión de SiC sin Plomo," Nature Microsystems & Nanoengineering, 2025, nature.com Los paquetes sin plomo resisten productos químicos agresivos y vibraciones, reduciendo la mano de obra de instalación y garantizando una salida estable incluso a temperaturas elevadas. La integración de múltiples modalidades de detección en un solo chip reduce a la mitad el costo de la lista de materiales, lo que amplía la adopción en aplicaciones sensibles al precio. Los protocolos WirelessHART o similares ofrecen interoperabilidad, simplificando la puesta en marcha y las actualizaciones continuas sin necesidad de pasarelas especializadas. El menor consumo de energía significa que las baterías reemplazables en campo duran ciclos de varios años, reduciendo el costo total de propiedad.

Convergencia del PLC con IIoT y Análisis en el Borde

Los microcontroladores de bajo consumo ahora alojan modelos de detección de anomalías que anteriormente requerían GPU en la nube, reduciendo la latencia y preservando el ancho de banda. TinyML permite que los datos de series temporales de alta resolución permanezcan en el dispositivo, mitigando la exposición a la ciberseguridad porque los datos sin procesar nunca salen de la red local. La colaboración de Qualcomm con Honeywell ilustra estas arquitecturas híbridas que combinan backhaul celular o Wi-Fi con motores de inferencia apilados, extendiendo la vida útil de la batería y reduciendo las llamadas al servidor. [4]Editores, "Qualcomm y Honeywell se Asocian en Soluciones de Energía Impulsadas por IA," StockTitan, 2024, stocktitan.com Las matrices combinadas de acelerómetro, giroscopio y temperatura alimentan algoritmos fusionados, creando nodos de autocalibración que aprenden patrones de referencia con el tiempo. Los proveedores se diferencian mediante bibliotecas DSP en chip, lo que permite modelos específicos de dominio a través de actualizaciones inalámbricas.

Transición hacia el Control Abierto Definido por Software

Los entornos de ejecución en contenedores desacoplan el código de aplicación del hardware, de modo que el firmware del sensor de choque adquiere nuevas funciones mediante actualización remota en lugar de reemplazos físicos. Las API abiertas reducen la dependencia de un único proveedor, lo que permite a los operadores combinar análisis de mejores soluciones con los paneles de control preferidos. El cifrado a nivel de firmware y las actualizaciones firmadas satisfacen a los reguladores que exigen registros de cambios trazables en líneas de seguridad crítica. Los portales de gestión multiinquilino orquestan cientos de nodos distribuidos preservando las decisiones en tiempo real en el borde; esta arquitectura alarga los ciclos de vida de los productos y reduce el gasto de capital asociado con las actualizaciones de hardware.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad en escalada | -1.8% | Infraestructura crítica global | Corto plazo (≤2 años) |

| Limitaciones funcionales frente a PLC de gama media | -1.2% | Automatización en América del Norte y UE | Mediano plazo (2-4 años) |

| Sustitución por SBC y MCU industriales | -1.4% | Manufactura en APAC | Largo plazo (≥4 años) |

| Escasez de componentes de grado semiconductor | -2.1% | Cadena de suministro global; aguda en automotriz | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en Escalada

Los nodos inalámbricos introducen nuevas superficies de ataque que los adversarios pueden utilizar para manipular los umbrales de seguridad en tiempo real. Los ataques exitosos podrían falsificar firmas de vibración, provocando paradas falsas o enmascarando peligros reales, socavando la confianza del operador y ralentizando los ciclos de adquisición. Los sistemas de control heredados carecen de autenticación por capas, por lo que las modernizaciones exigen una inversión paralela en pasarelas seguras y firmware cifrado. Los estándares en evolución, incluido el IEC 62443, imponen costos de cumplimiento y desvían el presupuesto del despliegue de sensores.

Escasez de Componentes de Grado Semiconductor

La producción de sensores de choque MEMS depende de amplificadores analógicos y ADC de alta precisión que comparten fábricas con trenes de potencia de vehículos eléctricos y chipsets de infoentretenimiento. La electrificación de los vehículos dispara la demanda y alarga los plazos de entrega más allá de las 40 semanas para algunas referencias. El riesgo geopolítico concentra el envasado avanzado en un puñado de centros asiáticos, por lo que los aumentos localizados tensionan la capacidad. Los sobrecostos se propagan a través de la lista de materiales, lo que lleva a los usuarios finales a aplazar las actualizaciones o a optar por soluciones de monitoreo menos detalladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: El Dominio Piezoeléctrico Impulsa la Innovación

En 2024, los dispositivos piezoeléctricos representaron el 48% de los ingresos, estableciendo el estándar de sensibilidad en amplias bandas de frecuencia. Los diseños MEMS capacitivos, aunque más recientes, avanzan a una CAGR del 10,7% a medida que los fabricantes de teléfonos inteligentes valoran la integración con los procesos de silicio existentes. Se proyecta que el tamaño del mercado de sensores de choque para soluciones piezoeléctricas se amplíe de manera constante hasta 2030, impulsado por la capacidad de recolección de energía que minimiza el cableado de alimentación externa. Las variantes de carburo de silicio piezorresistivo siguen siendo la opción preferida para motores que operan cerca de los 600 °C, particularmente en turbinas aeroespaciales donde la redundancia y los largos intervalos de servicio son importantes. Los compuestos magnetoeléctricos emergentes en la categoría «Otros» multiplican la salida de voltaje en dos órdenes de magnitud, prometiendo una sensibilidad de próximo nivel en defensa e imagen médica.

La fabricación avanzada, como el HiPIMS de potencial flotante sincronizado, produce películas delgadas uniformes sobre sustratos aislantes, lo que permite la integración de capas piezo directamente sobre ASIC. Estos avances apuntan hacia nodos de vibración de paquete único que combinan detección, amplificación, digitalización y procesamiento en el borde. Los proveedores que aseguren propiedad intelectual en torno a la integración entre dominios probablemente captarán márgenes premium incluso cuando los precios unitarios tiendan a la baja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Cerámicas PZT Lideran Mientras los Polímeros PVDF se Aceleran

El titanato zirconato de plomo mantuvo una participación del 57% en 2024, favorecido por sus altos coeficientes piezoeléctricos y su resistencia a la temperatura. Sin embargo, el PVDF crece más rápido a una CAGR del 10,9%, impulsado por los dispositivos portátiles que necesitan sustratos ligeros y flexibles. Se espera que la participación del mercado de sensores de choque para dispositivos basados en PVDF se amplíe considerablemente en los parches de monitoreo remoto de salud. Los compuestos híbridos combinan relleno cerámico con matrices poliméricas, con el objetivo de combinar la sensibilidad impulsada por la rigidez con factores de forma flexibles. La investigación sobre alternativas a base de bismuto sin plomo responde a las directivas RoHS globales, posicionando a los proveedores conformes para una ventaja de primer movimiento.

Las líneas de colada continua y el procesamiento de rollo a rollo reducen los costos de las láminas de PVDF, disminuyendo las barreras para los fabricantes de dispositivos de consumo. Mientras tanto, el ortofosfato de galio apunta al nicho de ultra alta temperatura, conservando las propiedades piezoeléctricas bien por encima de los 900 °C, lo que es crucial para la perforación en pozos profundos y los vehículos de reentrada.

Por Industria de Usuario Final: El Liderazgo Automotriz se Encuentra con el Crecimiento de la Electrónica de Consumo

Las plantas automotrices absorbieron el 32,5% de los envíos de 2024 a medida que los mandatos de ADAS se intensificaron. El Reglamento General de Seguridad II de la UE ahora obliga a los registradores de datos de eventos que dependen de la detección de impactos de grado milisegundo. Los vehículos eléctricos de batería añaden más sensores para vigilar la fuga térmica. La electrónica de consumo, con una CAGR del 11,5%, amplía el conjunto de ingresos a través de rutinas de detección de caídas que protegen las pantallas y el almacenamiento interno. Se proyecta que el tamaño del mercado de sensores de choque para dispositivos de mano se expanda considerablemente a medida que los teléfonos plegables y los auriculares de realidad aumentada demanden retroalimentación inercial rápida.

El sector aeroespacial mantiene un volumen estable porque las aerolíneas instalan aproximadamente 100 nodos de salud estructural por avión, cada uno validando la integridad de la estructura en cada ciclo de vuelo. Las industrias manufactureras cuantifican el retorno de inversión fácilmente: los conjuntos de vibración inalámbricos reducen las paradas no planificadas en más de la mitad, liberando presupuestos de mano de obra y repuestos para financiar la expansión digital. Los dispositivos portátiles para la salud, aún incipientes, ilustran el potencial alcista: los parches de detección de caídas basados en piezo activan alertas en 30 ms, lo que es crucial para el cuidado geriátrico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico captó el 44% del valor de 2024, beneficiándose de las densas cadenas de suministro de electrónica, la capacidad de ensamblaje final automotriz y el apoyo estatal para las actualizaciones de la Industria 4.0. China ancla tanto la demanda como la oferta, mientras que Japón contribuye con innovación en materiales y Corea del Sur escala los procesos MEMS a nivel de oblea. Los esquemas de incentivos vinculados a la producción de India atraen nuevas fábricas y estimulan el abastecimiento local de sensores.

América del Norte depende de los servicios aeroespaciales, de defensa y de campos petroleros para una demanda constante de sensores. Los programas de la FAA fomentan el despliegue en toda la flota de kits de salud estructural, y tanto los mineros estadounidenses como los canadienses modernizan la maquinaria pesada para monitorear la fatiga del chasis de los camiones de acarreo. El capital de riesgo favorece a las empresas emergentes de IA en el borde, catalizando el crecimiento regional en firmware analítico.

Europa combina el impulso regulatorio y el talento de ingeniería. La ley de seguridad de la UE vigente desde julio de 2024 consolida los sensores de choque dentro de los módulos de asistencia de frenado y los registradores de caja negra, asegurando un volumen base para los proveedores de primer nivel. Los fabricantes de máquinas herramienta de Alemania adoptan el mantenimiento inteligente para proteger la competitividad exportadora. Los operadores de energía eólica nórdicos aplican nodos resistentes a condiciones climáticas extremas en las palas de las turbinas, reduciendo la vibración inducida por el hielo.

África, aunque parte de una base pequeña, registra una CAGR del 11% gracias a la expansión minera en Zambia, Sudáfrica y Ghana. Los proyectos de energía localizados y las modernizaciones portuarias requieren monitoreo reforzado, invitando a asociaciones entre OEM globales e integradores regionales.

Panorama Competitivo

El campo sigue siendo moderadamente fragmentado. TE Connectivity, Murata y Honeywell aprovechan las cerámicas, los ASIC y el envasado integrados verticalmente para ofrecer amplios catálogos en los canales automotriz, industrial y aeroespacial. La escala les permite absorber la inflación de materias primas y asegurar asignaciones de silicio a largo plazo.

Los especialistas de nivel medio se diferencian a través del enfoque en aplicaciones. El módulo ultracompacto de TDK co-empaqueta acelerómetros de tres ejes con redes neuronales en chip, reduciendo el espacio en la placa para los kits de mantenimiento predictivo. Las empresas emergentes comercializan compuestos magnetoeléctricos o cabezales de impresión PVDF flexibles orientados a dispositivos portátiles biomédicos.

Las solicitudes de patentes muestran rivalidad en torno a pilas de materiales híbridos, ensamblajes avanzados de chip invertido y cadenas de señal habilitadas por IA. Los proveedores que fusionan hardware con análisis por suscripción monetizan flujos de ingresos recurrentes y profundizan los costos de cambio. Los proveedores exclusivos de hardware enfrentan compresión de márgenes a menos que aseguren victorias de diseño a través de la calificación automotriz o la certificación aeroespacial.

Los subsidios gubernamentales para plantas de semiconductores nacionales y las iniciativas de IA en el borde dan forma a los flujos de fusiones. La compra planificada por STMicroelectronics de la unidad de sensores de NXP por hasta USD 950 millones ilustra la consolidación orientada a asegurar la capacidad MEMS y diversificar la mezcla de clientes.

Líderes de la Industria de Sensores de Choque

TE Connectivity Ltd.

Murata Manufacturing Co., Ltd.

Honeywell International Inc.

PCB Piezotronics, Inc.

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: STMicroelectronics anunció la adquisición de la unidad de negocio de sensores de NXP Semiconductors por hasta USD 950 millones, ampliando significativamente su cartera de MEMS y sensores para fortalecer su posición en los mercados automotriz e industrial.

- Abril de 2025: TE Connectivity reportó un crecimiento de ventas del 17% en el segmento Industrial para el segundo trimestre del año fiscal 2025, impulsado por una fuerte demanda en aplicaciones de IA, aeroespacial y energía, con ventas netas que alcanzaron los USD 4.100 millones; la adquisición de Richards Manufacturing Co. por parte de la empresa tiene como objetivo capitalizar las oportunidades de crecimiento en los mercados de servicios públicos de América del Norte.

- Enero de 2025: Honeywell introdujo el Sensor de Electrolito para Seguridad de Baterías para aplicaciones de vehículos eléctricos, capaz de detectar posibles incendios de baterías entre 5 y 20 minutos antes de que ocurran.

- Junio de 2024: Regal Rexnord lanzó la plataforma de Confiabilidad Inteligente Perceptiv de próxima generación, integrando sensores inalámbricos de vibración y temperatura con capacidades de pasarela universal para aplicaciones de manufactura industrial.

- Septiembre de 2024: Transense Technologies fue seleccionada para un proyecto de I+D de vehículos eléctricos del Reino Unido por valor de 11 millones de GBP, contribuyendo con la tecnología SAWsense para mejorar los sistemas de motor en rueda para vehículos eléctricos de próxima generación.

Alcance del Informe Global del Mercado de Sensores de Choque

| Piezoeléctrico |

| Piezorresistivo |

| Capacitivo (MEMS) |

| Otros |

| Cuarzo |

| Titanato Zirconato de Plomo (PZT) |

| Fluoruro de Polivinilideno (PVDF) |

| Ortofosfato de Galio |

| Otros |

| Automotriz |

| Aeroespacial |

| Manufactura |

| Electrónica de Consumo |

| Salud y Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Sensor | Piezoeléctrico | ||

| Piezorresistivo | |||

| Capacitivo (MEMS) | |||

| Otros | |||

| Por Material | Cuarzo | ||

| Titanato Zirconato de Plomo (PZT) | |||

| Fluoruro de Polivinilideno (PVDF) | |||

| Ortofosfato de Galio | |||

| Otros | |||

| Por Industria de Usuario Final | Automotriz | ||

| Aeroespacial | |||

| Manufactura | |||

| Electrónica de Consumo | |||

| Salud y Dispositivos Médicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de sensores de choque para 2030?

Se prevé que el mercado alcance los USD 2.280 millones en 2030.

¿Qué tipo de sensor lidera los ingresos actuales?

Los dispositivos piezoeléctricos representaron el 48% de los ingresos de 2024.

¿Qué segmento de usuario final se espera que crezca más rápido hasta 2030?

Se proyecta que la electrónica de consumo registre una CAGR del 11,5%.

¿Por qué el PVDF está ganando terreno como material?

Su flexibilidad y biocompatibilidad respaldan los dispositivos portátiles y los dispositivos para entornos adversos, impulsando una CAGR del 10,9%.

¿Qué región domina actualmente las ventas?

Asia-Pacífico captó el 44% de los ingresos de 2024 gracias a los densos ecosistemas de electrónica y automotriz.

Última actualización de la página el: