Tamaño y Cuota del Mercado de Espuma Flexible

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 55.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espuma Flexible por Mordor Intelligence

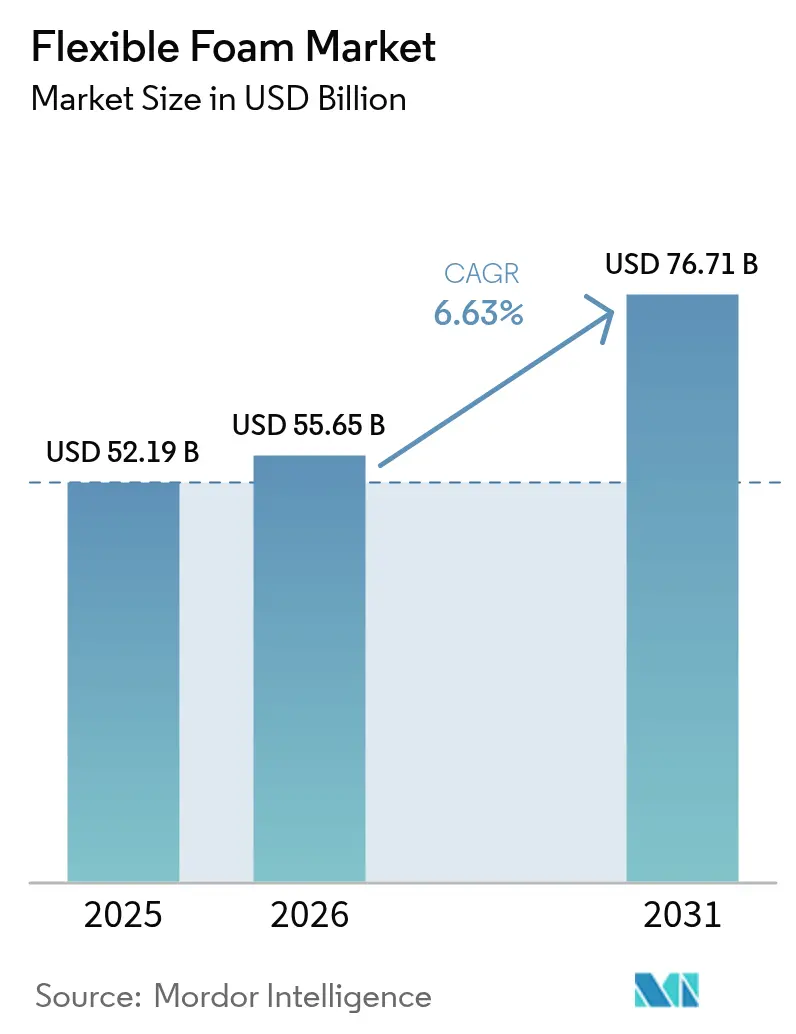

El tamaño del mercado de espuma flexible en 2026 se estima en USD 55,65 mil millones, creciendo desde el valor de 2025 de USD 52,19 mil millones con proyecciones para 2031 que muestran USD 76,71 mil millones, creciendo a una CAGR del 6,63% durante 2026-2031.

El aumento de los volúmenes de embalaje en el comercio electrónico, los imperativos de reducción de peso en los asientos de automoción y un amplio impulso hacia la química sostenible sustentan esta expansión. El poliuretano mantiene un claro liderazgo gracias a sus perfiles de densidad ajustables, mientras que las tecnologías de poliol basadas en captura de carbono y las formulaciones mejoradas con grafeno ilustran los continuos avances en rendimiento. La profundidad manufacturera de Asia-Pacífico y el crecimiento del consumo interno aseguran su posición como el mayor contribuyente regional. Mientras tanto, las adquisiciones estratégicas señalan un panorama competitivo en maduración que premia la integración vertical y el alcance omnicanal.

Conclusiones Clave del Informe

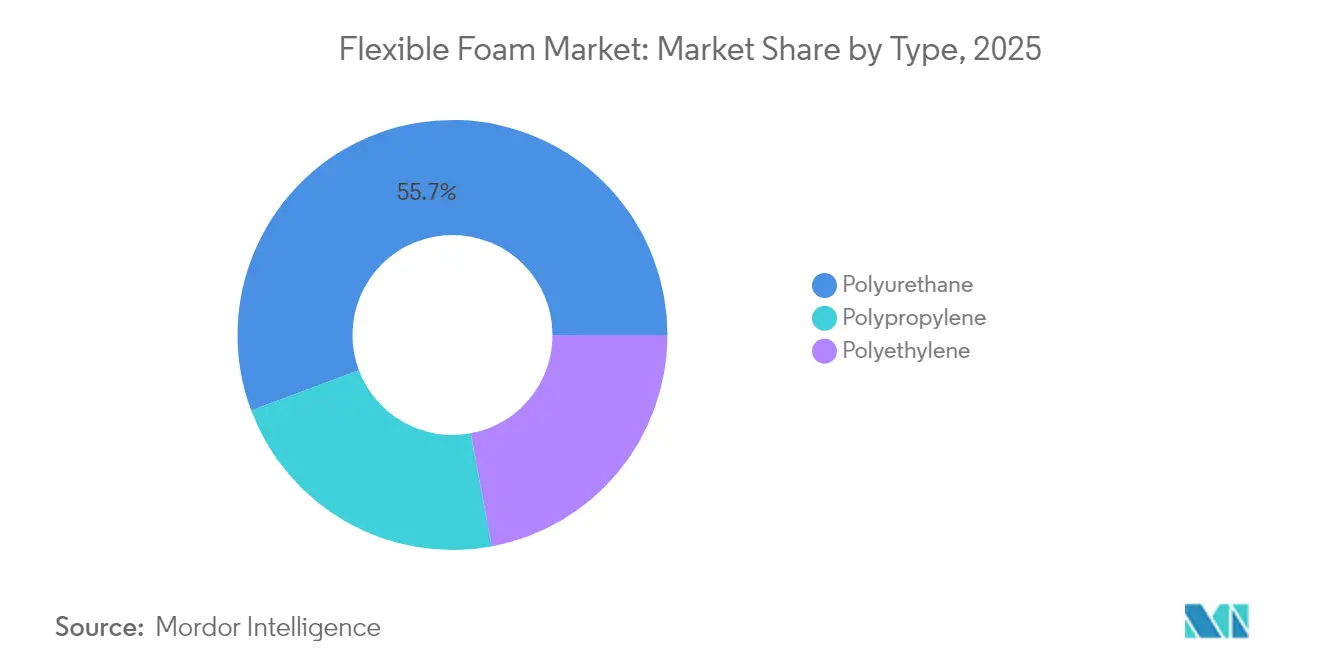

- Por tipo, la espuma de poliuretano lideró con el 55,72% de la cuota del mercado de espuma flexible en 2025; se prevé que el tipo se expanda a una CAGR del 7,34% hasta 2031.

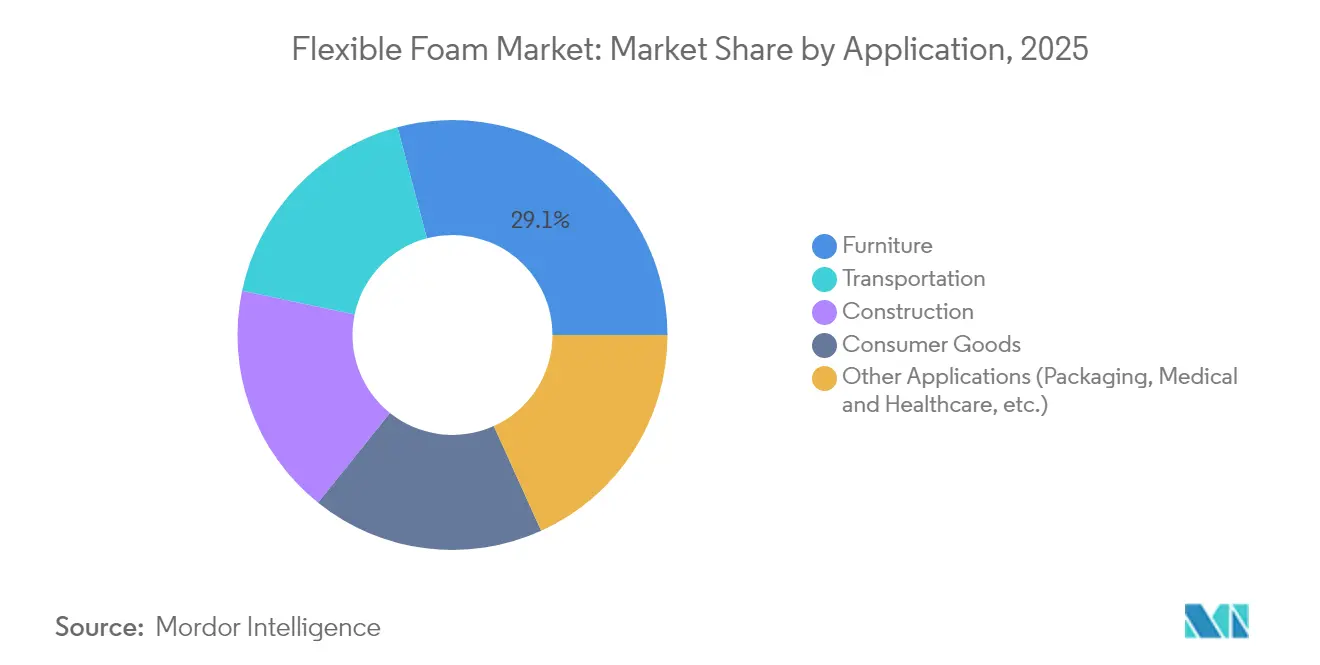

- Por aplicación, el mobiliario representó una cuota del 29,12% del tamaño del mercado de espuma flexible en 2025, mientras que otras aplicaciones como embalaje, medicina y atención sanitaria avanzan a una CAGR del 7,62% hasta 2031.

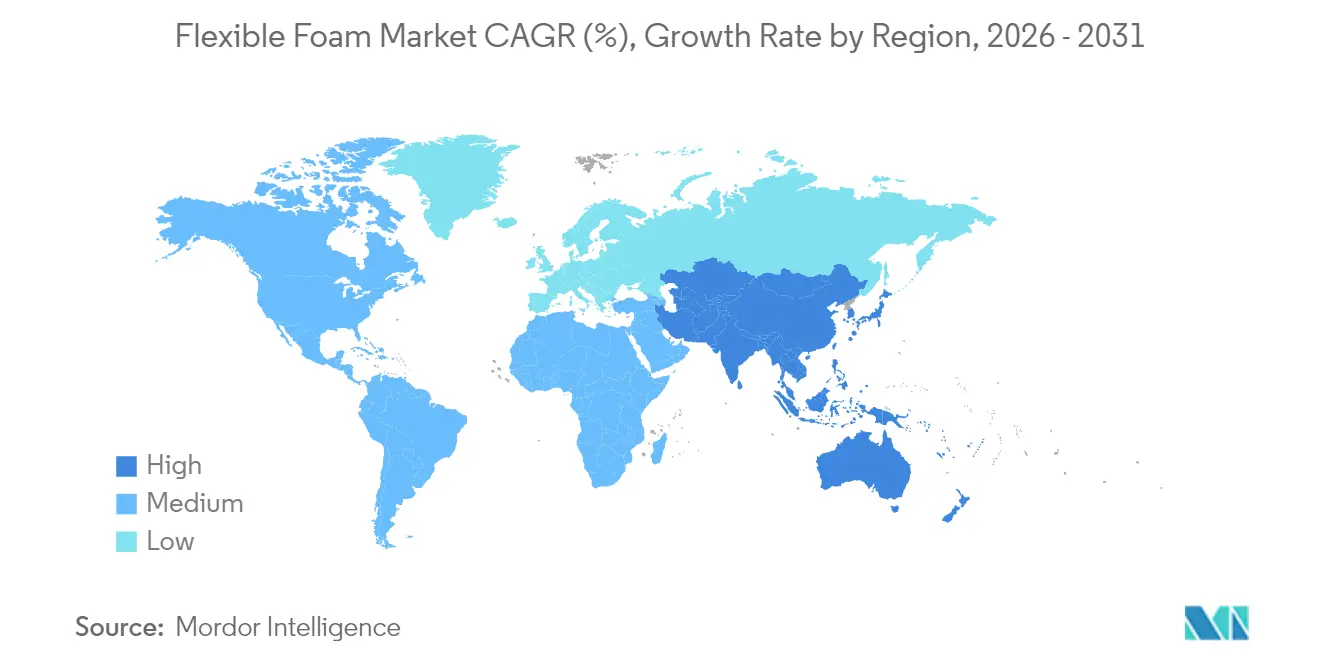

- Por geografía, Asia-Pacífico captó una cuota de ingresos del 45,60% en 2025; se proyecta que la región registre la CAGR más rápida del 7,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espuma Flexible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Demanda de Embalaje en el Comercio Electrónico | +1.8% | Global, con Asia-Pacífico y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Ciclos de Renovación de Mobiliario y Ropa de Cama en Economías Maduras | +1.2% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Asientos de Automoción Ligeros y Requisitos de NVH | +1.5% | Global, concentrado en centros de automoción | Mediano plazo (2-4 años) |

| Adopción de Polioles Basados en CO₂ y Químicas de Espuma Circular | +0.9% | UE y América del Norte como adoptantes tempranos, expansión global | Largo plazo (≥ 4 años) |

| Auge de la Logística de Colchones Tipo Cama en Caja | +1.1% | Mercados maduros de América del Norte y la UE, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Embalaje en el Comercio Electrónico

Las necesidades de embalaje protector para productos electrónicos frágiles y entregas directas al consumidor de alta gama están impulsando los volúmenes de espuma de poliuretano. El segmento global de espuma para embalaje está en camino de pasar de USD 12,22 mil millones en 2025 a USD 15,36 mil millones en 2034, una CAGR del 4,68%, lo que subraya la ventaja de absorción de impactos del poliuretano. Asia-Pacífico lidera este cambio a medida que los fabricantes de dispositivos especifican insertos de espuma personalizados para teléfonos inteligentes y tabletas. Los minoristas se diferencian a través de experiencias de desempaquetado elevadas que dependen de soluciones de espuma flexible. Sin embargo, las normas de Responsabilidad Ampliada del Productor en Europa impulsan a los productores a diseñar formatos reciclables que pueden limitar las formulaciones tradicionales. Los fabricantes con químicas circulares están en posición de ganar cuota de mercado a medida que se acercan los plazos de cumplimiento.

Ciclos de Renovación de Mobiliario y Ropa de Cama en Economías Maduras

Las inversiones en trabajo remoto y la centralidad del bienestar están acortando los plazos de reemplazo de mobiliario en los mercados desarrollados. La producción de mobiliario europeo creció un 1,5% durante los primeros cuatro meses de 2025 frente a 2024, señalando una recuperación continua[1]Globalwood, "Actualización de la Producción de Mobiliario Europeo," globalwood.org . Los consumidores demandan asientos y ropa de cama premium que combinen ergonomía con perfiles bajos en COV. Los fabricantes de espuma capaces de ofrecer transpirabilidad, aditivos antimicrobianos y zonificación de precisión capturan márgenes premium. Sin embargo, el gasto sigue siendo sensible a las tasas hipotecarias y a la rotación del mercado inmobiliario, lo que podría moderar el crecimiento en períodos de tensión macroeconómica.

Asientos de Automoción Ligeros y Requisitos de NVH

Los fabricantes de automóviles apuntan a promedios de flota de 50 millas por galón para 2025, impulsando la adopción de poliuretano de baja densidad que reduce el peso de los asientos en más del 10% mientras cumple con las normas de impacto. La espuma mejorada con grafeno de Ford eleva la resistencia a la compresión en un 20% y aumenta la absorción acústica en un 25% sin penalizaciones de masa. La adopción de vehículos eléctricos amplifica la necesidad de amortiguación de NVH anteriormente enmascarada por el ruido del motor. La plataforma Bayfit SA de Covestro se extiende a revestimientos de capó y módulos de piso que combinan mejoras acústicas con materias primas biocirculares. El segmento, no obstante, está sujeto a oscilaciones cíclicas de producción y disrupciones relacionadas con los semiconductores.

Adopción de Polioles Basados en CO₂ y Químicas de Espuma Circular

El proceso cardyon® de Covestro recicla CO₂ capturado en cadenas de poliol que contienen hasta un 20% de dióxido de carbono, reduciendo los insumos fósiles y la intensidad energética. El proceso KAPUA® de Recticel reemplaza un séptimo del petróleo con intermediarios basados en CO₂ mientras mantiene las credenciales OEKO-TEX®. El ECOLOCEL® de INOAC alcanza un 50% de contenido vegetal, demostrando que las materias primas de origen biológico pueden cumplir con los criterios de resiliencia para colchones. Los adoptantes tempranos ganan margen regulatorio y ventaja de marca, aunque los costes de I+D y la recertificación de la cadena de suministro moderan la adopción a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de las Materias Primas de Isocianato y Poliol | -1.4% | Global, con variaciones regionales en la cadena de suministro | Corto plazo (≤ 2 años) |

| Regulaciones más Estrictas sobre COV y Retardantes de Llama | -0.8% | UE y América del Norte a la cabeza, adopción global | Mediano plazo (2-4 años) |

| La Transición a Sistemas de RF Sin Halógenos Eleva los Costes y la Complejidad | -0.6% | Global, con plazos de cumplimiento variables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas de Isocianato y Poliol

Las oscilaciones del MDI y el TDI comprimen los márgenes cuando los precios de transferencia se retrasan. BASF aumentó determinados dioles en USD 0,08-0,10 por libra en abril de 2025 en medio de la volatilidad del crudo. El cierre por parte de Dow de una planta de polioles en Argentina ilustra los desequilibrios entre oferta y demanda que repercuten en los costes regionales. El consumo en EE. UU. alcanzó 434,9 millones de libras de MDI puro y 482,9 millones de libras de TDI en 2023, lo que pone de relieve la exposición del mercado a las materias primas. Las estructuras contractuales que fijan fórmulas basadas en índices ayudan a los procesadores más grandes a mitigar los impactos, pero los convertidores más pequeños siguen siendo vulnerables.

Regulaciones más Estrictas sobre COV y Retardantes de Llama

Nueva York prohíbe el uso intencionado de retardantes de llama en artículos tapizados a partir de diciembre de 2024, lo que impulsa la reformulación hacia tejidos de barrera y espumas con infusión de grafito. Las evaluaciones de salud de la EPA y la norma California TB117-2013 impulsan a la industria hacia soluciones de baja combustión lenta pero con poco contenido químico. El Reglamento REACH europeo exige ahora una formación especial para el manejo de diisocianatos con un contenido superior al 0,1%, lo que eleva la carga de cumplimiento normativo. Los productores que invierten anticipadamente en sistemas sin halógenos ganan acceso al mercado mientras que otros corren el riesgo de sanciones y pérdida de negocio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Poliuretano Impulsa la Innovación

El poliuretano mantuvo el 55,72% de la cuota del mercado de espuma flexible en 2025 gracias a su equilibrio entre coste y rendimiento. Los grados de poliéster ofrecen durabilidad para esterillas de carga mientras que las variantes de poliéter mantienen la estabilidad hidrolítica en asientos de confort. Se proyecta que el segmento registre una CAGR del 7,34% hasta 2031, consolidando su papel en el mercado de espuma flexible incluso a medida que las químicas basadas en CO₂ ganan terreno. Los cojines de asiento mejorados con grafeno de Ford demuestran cómo los nanofillers pueden aumentar la resistencia a la compresión en un 20% mientras reducen el peso en un 10%.

Las espumas de polietileno y polipropileno quedan rezagadas, pero se abren nichos en embalajes resistentes a la humedad y revestimientos de techo de automoción. El polietileno reticulado ofrece resistencia a la humedad de celda cerrada, mientras que los grados no reticulados proporcionan amortiguación económica. La reciclabilidad e inercia química del polipropileno aseguran oportunidades en protectores térmicos bajo el capó. En conjunto, las resinas alternativas amplían el mercado de espuma flexible al habilitar aplicaciones no adecuadas para la naturaleza termoestable del poliuretano.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Liderazgo del Mobiliario Enfrenta una Competencia Emergente

El mobiliario mantuvo una cuota del 29,12% del tamaño del mercado de espuma flexible en 2025, beneficiándose del mayor gasto en oficinas en el hogar. Sin embargo, el embalaje, la medicina y la atención sanitaria en conjunto muestran la CAGR más rápida del 7,62% hasta 2031, a medida que los propietarios de marcas buscan amortiguación personalizada y soluciones de control de infecciones. Los fabricantes de colchones experimentan con microcápsulas de cambio de fase y firmeza zonificada para capturar los segmentos premium, mientras que las camas de hospital requieren almohadillas antimicrobianas y de bajo contenido en COV para cumplir con los estrictos mandatos de calidad del aire interior.

El transporte y la construcción le siguen, impulsados por la mitigación de NVH en vehículos eléctricos y los mandatos de aislamiento en renovaciones. Los bienes de consumo, desde el calzado deportivo hasta los aplicadores de cuidado personal, dependen de la suavidad y el rebote de la espuma para diferenciarse. La mezcla cambiante indica que las futuras ganancias de volumen pueden superar al mobiliario, redefiniendo dónde los fabricantes asignan capacidad y fondos de I+D dentro del mercado de espuma flexible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico controló el 45,60% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 7,35% hasta 2031, subrayando su papel central en el mercado de espuma flexible. La consolidada base de suministro de China se asocia con el desarrollo petroquímico de India por valor de USD 87 mil millones, mientras que las naciones de la ASEAN se benefician de la diversificación "China + 1". El nuevo centro de Sekisui Chemical en Pune por valor de INR 500 millones señala la continua localización para espumas de asientos de automoción.

América del Norte mantiene el liderazgo tecnológico a pesar de las caídas cíclicas en la producción de ropa de cama y vehículos. EE. UU. aprovecha la abundante materia prima de gas natural, y México ocupa ahora el cuarto lugar como mayor consumidor de poliuretano gracias al ensamblaje de vehículos eléctricos en zonas cercanas. Las regulaciones favorecen los polioles de bajo contenido en COV y los de base circular, creando demanda inducida por CO₂.

Europa equilibra las estrictas normativas medioambientales con los incentivos a la innovación. La revisión estratégica de Dow de su cadena de poliuretano europea muestra tensiones en la rentabilidad en medio de los altos costes energéticos. Sin embargo, el bloque lidera la adopción de espuma circular, impulsado por el Reglamento de Envases y Residuos de Envases de 2024 que exige reciclabilidad. América del Sur y Oriente Medio y África añaden demanda incremental a medida que los programas de infraestructura especifican aislamiento energéticamente eficiente, aunque la volatilidad cambiaria modera la inversión.

Panorama Competitivo

El mercado de espuma flexible sigue muy fragmentado pero avanza hacia una agrupación estratégica. La adquisición de Mattress Firm por parte de Tempur Sealy por USD 5 mil millones y el acuerdo de Leggett & Platt por USD 1,25 mil millones con Elite Comfort Solutions destacan la integración vertical orientada a controlar tanto la ropa de cama de marca como los insumos de espuma especializada[2]Tempur Sealy International, "Adquisición de Mattress Firm," tempursealy.com . La adquisición de Carpenter Co. del negocio de Espumas Técnicas de Recticel por EUR 656 millones amplía la capacidad en laminados técnicos, aunque los reguladores del Reino Unido están examinando los impactos sobre la competencia.

Los grandes conglomerados químicos globales —BASF, Covestro, Dow— tienen ventaja gracias a sus cadenas de suministro integrales y sus profundas líneas de I+D. Se centran en polioles basados en CO₂, MDI de atribución biológica y líneas de producción digitalizadas que reducen los residuos y el CO₂. Los convertidores regionales se diferencian por velocidad, servicio y formulaciones especializadas como las espumas acústicas sin halógenos. La innovación de productos en torno al refuerzo con nanomateriales y el reciclaje de circuito cerrado tiene como objetivo defender los márgenes en los segmentos de productos básicos. La infraestructura de cumplimiento normativo se ha convertido en un factor limitante: las empresas más pequeñas se enfrentan a obstáculos para cumplir con las normas REACH sobre diisocianatos, lo que podría acelerar la consolidación en el mercado de espuma flexible.

Líderes de la Industria de Espuma Flexible

Carpenter Co

Covestro AG

Woodbridge

Greiner AG

SEKISUI CHEMICAL CO., LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Dow inició la producción de VORANOL WK5750 en su planta de polioles de Freeport. El nuevo producto de espuma flexible de poliol de poliéter ofrece una reactividad mejorada, una viscosidad óptima y mantiene altos estándares de pureza y calidad.

- Septiembre de 2024: BASF y Future Foam han iniciado la producción comercial de espuma flexible para la industria de la ropa de cama utilizando Lupranate® T 80 tolueno diisocianato (TDI) de Balance de Biomasa (BMB) producido íntegramente en el país. BASF fabrica el TDI en su instalación de producción Verbund en Geismar, Luisiana.

Alcance del Informe del Mercado Global de Espuma Flexible

La espuma flexible se utiliza para amortiguar una amplia gama de productos de consumo y comerciales, como mobiliario, cojines de alfombra, transporte, ropa de cama, embalaje, textiles y fibras. El mercado está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en poliuretano, polietileno y polipropileno. Por aplicación, el mercado está segmentado en construcción, bienes de consumo, mobiliario, transporte y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones del mercado de espuma flexible en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD millones).

| Poliuretano | Poliéster |

| Poliéter | |

| Polietileno | Reticulado |

| No Reticulado | |

| Polipropileno |

| Mobiliario |

| Transporte |

| Construcción |

| Bienes de Consumo |

| Otras Aplicaciones (Embalaje, Medicina y Atención Sanitaria, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Poliuretano | Poliéster |

| Poliéter | ||

| Polietileno | Reticulado | |

| No Reticulado | ||

| Polipropileno | ||

| Por Aplicación | Mobiliario | |

| Transporte | ||

| Construcción | ||

| Bienes de Consumo | ||

| Otras Aplicaciones (Embalaje, Medicina y Atención Sanitaria, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de espuma flexible?

El tamaño del mercado de espuma flexible se sitúa en USD 55,65 mil millones en 2026 y se prevé que alcance USD 76,71 mil millones en 2031.

¿Qué región lidera el mercado de espuma flexible?

Asia-Pacífico lidera con una cuota de ingresos del 45,60% en 2025 y se proyecta que registre una CAGR del 7,35% hasta 2031.

¿Por qué la espuma de poliuretano es dominante en el mercado de espuma flexible?

El poliuretano ofrece un control de densidad versátil, sólidas relaciones resistencia-peso y una innovación continua como el refuerzo con grafeno y los polioles basados en CO₂.

¿Cómo están afectando las tendencias de sostenibilidad a la producción de espuma flexible?

Los fabricantes están invirtiendo en polioles de captura de CO₂, materias primas de origen biológico y reciclaje para cumplir con las crecientes regulaciones sobre COV y retardantes de llama.

¿Qué impacto tienen las oscilaciones en los precios de las materias primas en los productores de espuma flexible?

La volatilidad en los precios del MDI y el TDI puede comprimir los márgenes cuando los convertidores no pueden trasladar los costes a los clientes de forma inmediata, especialmente en la espuma de mobiliario de productos básicos.

Última actualización de la página el: