Tamaño y Participación del Mercado de Pagos Móviles de Suecia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

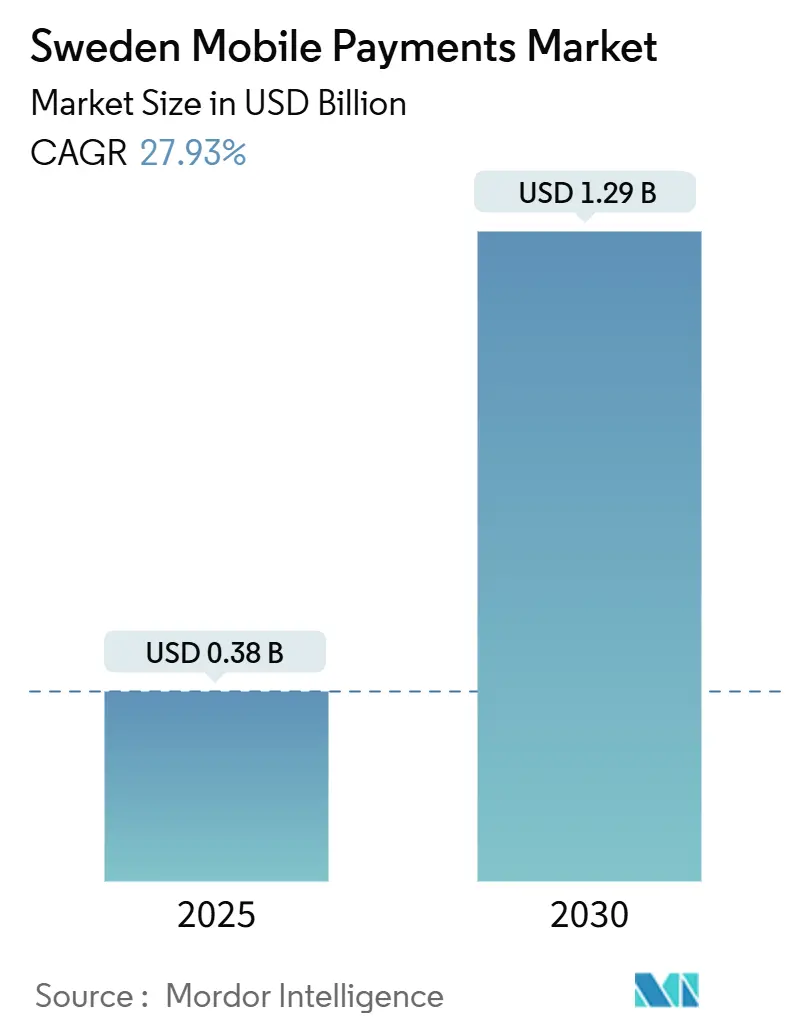

| Tamaño del Mercado (2025) | 0.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 27.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de Suecia por Mordor Intelligence

El mercado de pagos móviles de Suecia está valorado en USD 0,38 mil millones en 2025 y se prevé que alcance los USD 1,29 mil millones en 2030, lo que refleja una sólida CAGR del 27,93%. La elevada alfabetización digital, la cobertura 5G casi universal y una infraestructura de identificación nacional que elimina la fricción en la verificación están reforzando el uso diario de billeteras móviles en el comercio minorista, el transporte y los entornos entre pares. La acelerada migración de pequeñas y medianas empresas hacia la aceptación de puntos de venta (POS) basados en códigos QR está ampliando los puntos de contacto con los consumidores, mientras que el Reglamento de Pagos Instantáneos está reduciendo los costos unitarios y fomentando la entrada de nuevos actores. El mercado de pagos móviles de Suecia también se beneficia de la ambición histórica del gobierno de reducir el uso del efectivo, con una circulación de efectivo de solo el 1,25% del PIB, y de funcionalidades orientadas a la sostenibilidad que resuenan entre los consumidores de la Generación Z. El aumento de los incidentes de fraude y la presión sobre las tasas de intercambio siguen siendo vientos en contra; sin embargo, la fuerte inversión en seguridad y servicios de valor añadido basados en datos continúa impulsando el impulso de adopción.

Conclusiones Clave del Informe

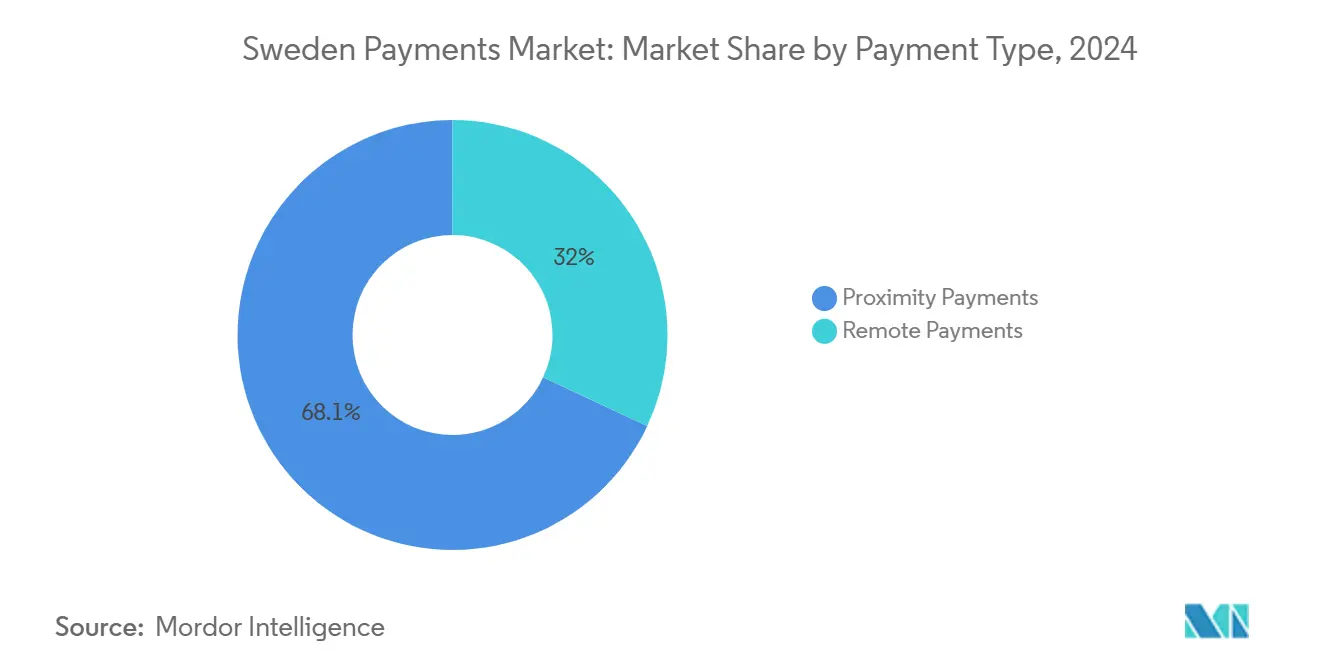

- Por tipo de pago, los pagos de proximidad representaron el 68,05% del mercado de pagos móviles de Suecia en 2024; se proyecta que los pagos remotos avancen a una CAGR del 34,20% hasta 2030.

- Por tipo de transacción, el POS en tienda lideró con el 44,22% de la participación del mercado de pagos móviles de Suecia en 2024, mientras que se prevé que las transacciones entre pares registren una CAGR del 32,50% hasta 2030.

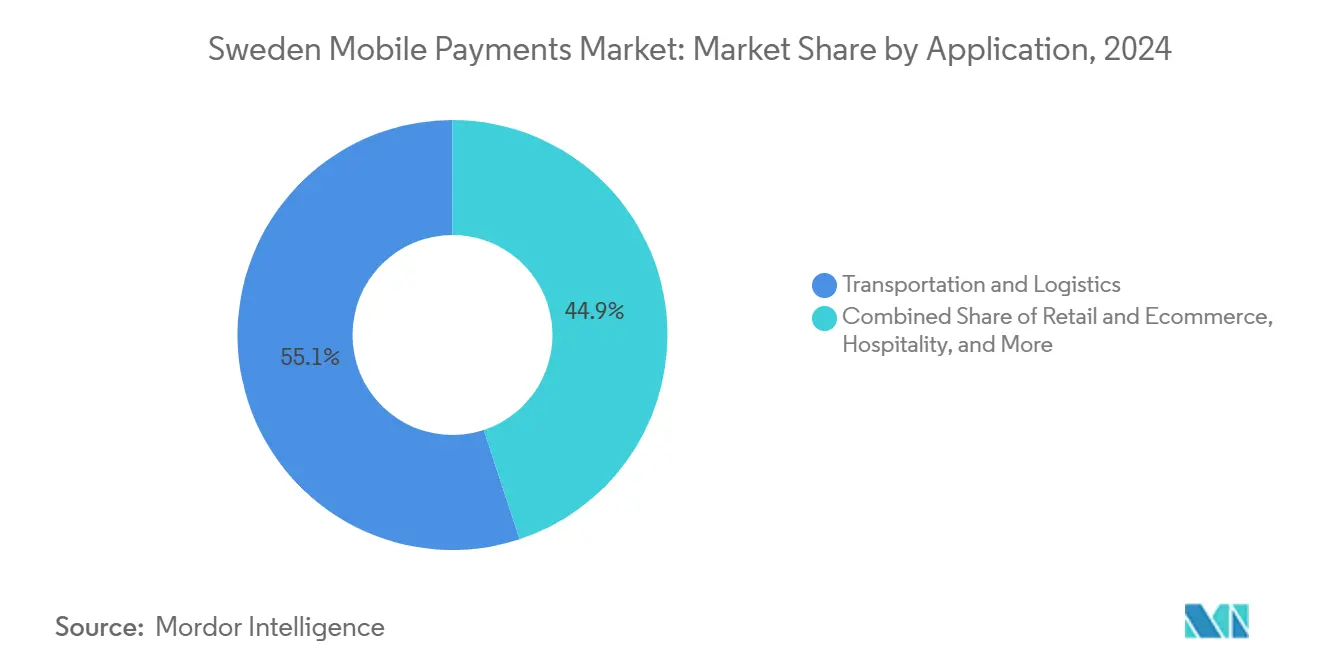

- Por aplicación, el transporte y la logística representaron el 55,06% del tamaño del mercado de pagos móviles de Suecia en 2024; el comercio minorista y el comercio electrónico se expandirán más rápidamente a una CAGR del 35,04% entre 2025 y 2030.

- Por usuario final, los usuarios personales dominaron con una participación del 80,12% en 2024, mientras que se espera que los usuarios empresariales crezcan a una CAGR del 31,07% durante 2025-2030.

Tendencias e Información del Mercado de Pagos Móviles de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ubicuidad de la autenticación de usuarios habilitada por BankID | +7.0% | Nacional, con implicaciones transfronterizas para los países nórdicos | Corto plazo (≤ 2 años) |

| Alta penetración de pagos sin contacto y teléfonos inteligentes | +6.1% | Nacional, con centros urbanos liderando la adopción | Corto plazo (≤ 2 años) |

| Impulso gubernamental hacia una sociedad sin efectivo | +5.6% | Nacional, con influencia de política que se extiende a la UE | Mediano plazo (2-4 años) |

| Rápida migración de las pymes hacia el código QR de Swish para POS | +4.2% | Nacional, con concentración en los sectores minorista y de servicios | Mediano plazo (2-4 años) |

| Integración de identificación digital con billeteras de servicios públicos | +2.8% | Nacional, con enfoque inicial en los principales centros urbanos | Mediano plazo (2-4 años) |

| Funcionalidades de seguimiento de carbono con "recibo verde" que atraen a la Generación Z | +2.2% | Nacional, con mayor impacto en áreas urbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ubicuidad de la autenticación de usuarios habilitada por BankID

BankID procesó 7.600 millones de autenticaciones en 2024, cubriendo al 99,9% de la población adulta sueca y conectándose a 7.500 servicios en línea, de los cuales el 18% están directamente relacionados con pagos.1BankID, "Estadísticas," bankid.com Esta capa de identidad uniforme elimina la fricción en el proceso de incorporación, acorta los flujos de pago en caja y sustenta las transferencias instantáneas de confianza, fomentando un efecto de red que intensifica el uso diario de las billeteras. La inclusión en el diario oficial de identificación electrónica de la UE también posiciona a BankID para habilitar la aceptación transfronteriza de billeteras, una perspectiva que probablemente reforzará el mercado de pagos móviles de Suecia durante 2025-2027.2Biometric Update, "¿Puede BankID expandir su presencia fuera de los países nórdicos?" biometricupdate.com

Alta penetración de pagos sin contacto y teléfonos inteligentes

En 2024, el 51% de los suecos utilizó un teléfono móvil para realizar pagos en tienda.3Sveriges Riksbank, "Informe de Pagos 2025," riksbank.se Casi todos los teléfonos nuevos incorporan NFC, y los terminales de pago con tarjeta de los comerciantes ya admiten la aceptación mediante aproximación del teléfono, creando un entorno de doble uso que reduce el gasto incremental en hardware. La cobertura de redes de quinta generación garantiza además un procesamiento de baja latencia, reforzando la confianza del consumidor en el momento del pago.

Impulso gubernamental hacia una sociedad sin efectivo

La Ley de Servicios de Pago equilibra el acceso al efectivo con incentivos para las alternativas digitales, reduciendo el efectivo a solo el 10% de las compras en tienda en 2024. La exploración de la e-krona refuerza el compromiso con la soberanía digital, mientras que las recientes directrices de defensa civil sobre reservas modestas de efectivo ponen de relieve la necesidad de capacidades fuera de línea resilientes.

Rápida migración de las pymes hacia el código QR de Swish para POS

Una encuesta del Riksbank de 2025 mostró que el 50% de las pequeñas empresas prefiere los créditos inmediatos en cuenta a través del código QR de Swish, especialmente en hostelería y servicios personales. La eliminación del alquiler mensual de terminales y la reducción de las comisiones de intercambio mejoran las estructuras de costos y facilitan el análisis integrado del flujo de caja, impulsando la fidelización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de incidentes de fraude e ingeniería social | -3.4% | Nacional, con mayor impacto en áreas urbanas | Corto plazo (≤ 2 años) |

| Los estrictos límites a las tasas de intercambio comprimen los márgenes | -2.2% | Nacional, con influencia regulatoria de la UE | Mediano plazo (2-4 años) |

| Brecha de exclusión digital de la población envejecida | -1.4% | Nacional, con mayor impacto en áreas rurales | Largo plazo (≥ 4 años) |

| Carga de cumplimiento tributario para empresas de tecnología financiera | -0.8% | Nacional, con implicaciones transfronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de incidentes de fraude e ingeniería social

En 2024, el 15% de los suecos experimentó fraude en pagos, con un costo de EUR 828 millones (USD 890 millones) para la región nórdica en su conjunto, lo que llevó a los bancos a reembolsar a las víctimas. Las nuevas medidas de seguridad —desembolsos diferidos, autorización secundaria y límites de transacción— añaden fricción que podría ralentizar la adopción, pero también reequilibran la responsabilidad, obligando a los proveedores a reforzar los flujos de autenticación.

Los estrictos límites a las tasas de intercambio comprimen los márgenes

Los límites de comisiones a escala de la UE reducen los ingresos de emisores y adquirentes, lo que supone un desafío para las empresas emergentes que carecen de fuentes de ingresos diversificadas. Los proveedores han respondido añadiendo capas de análisis basados en suscripción y financiación integrada; sin embargo, el reajuste de márgenes podría moderar la inversión a corto plazo en funcionalidades avanzadas de billetera.4Danmarks Nationalbank, "El Mercado de Pagos Minoristas Digitales está Cambiando," nationalbanken.dk

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pago: Las Soluciones de Proximidad Amplían la Ventaja de Ser Pionero

Los pagos de proximidad representaron el 68,05% del mercado de pagos móviles de Suecia en 2024, ya que la aceptación de pagos mediante aproximación en supermercados, transporte y restaurantes de servicio rápido se volvió omnipresente. El requisito de la Ley de Mercados Digitales de que los proveedores de billeteras móviles obtengan acceso igualitario a NFC elimina el control histórico de acceso, creando un campo más competitivo que debería mantener bajas las comisiones por transacción al tiempo que acelera la adopción por parte de los comerciantes. A medida que la circulación de efectivo continúa disminuyendo, los comerciantes citan el ahorro de costos derivado de menos conciliaciones de efectivo y menor merma entre las principales razones del cambio, reforzando las externalidades de red del mercado de pagos móviles de Suecia.

Los pagos remotos tienen hoy una participación menor, pero superarán el crecimiento general con una CAGR del 34,20% hasta 2030, a medida que el comercio móvil se expande y los pagos web habilitados con biometría maduran. La integración de BankID con las pasarelas de comercio electrónico ofrece una protección contra el fraude más sólida en comparación con los métodos de tarjeta registrada y debería atraer a compradores aversos al riesgo. Los recorridos convergentes de "compra y recogida" aprovechan tanto los canales de proximidad como los remotos, ilustrando cómo los ecosistemas de billetera pueden monetizarse a través de canales y añadir profundidad a las previsiones del tamaño del mercado de pagos móviles de Suecia.

Por Tipo de Transacción: El POS en Tienda Domina en Escala; el P2P se Extiende al P2M

Las transacciones de POS en tienda representaron el 44,22% del tamaño del mercado de pagos móviles de Suecia en 2024, impulsadas por los códigos QR de Swish que reemplazan las cajas registradoras de efectivo entre los operadores de servicios de alimentación y salones. Los beneficios de fidelización integrados y los vínculos con el inventario están convirtiendo los sistemas POS en centros de gestión empresarial más amplios, aumentando los costos de cambio para los comerciantes. Los temores de seguridad motivan al 70% de los comercios que aún aceptan efectivo a orientar a los clientes hacia alternativas digitales, una tendencia que en última instancia apoya una mayor penetración de las billeteras.

Se espera que los volúmenes entre pares registren una CAGR del 32,50% hasta 2030, a medida que Swish se convierte en el mecanismo predeterminado para el pago compartido de facturas, el microcomercio y las liquidaciones en mercados en línea. La línea entre la recepción P2P y la de comerciantes se está difuminando, dando a los pequeños comerciantes acceso de bajo costo a los pagos electrónicos al tiempo que impulsa una mayor actividad de billetera. La ampliación de los límites de transferencia instantánea en virtud del Reglamento de Pagos Instantáneos debería reforzar este impulso dentro del mercado de pagos móviles de Suecia.

Por Aplicación: El Transporte Domina Hoy; el Comercio Minorista y el Comercio Electrónico se Aceleran

Las aplicaciones de transporte y logística generaron el 55,06% de los ingresos de 2024, ilustrando cómo los desplazamientos diarios crean un uso habitual de las billeteras. La venta de billetes móviles en metros y trenes regionales reduce los tiempos de embarque y recorta los gastos generales de los billetes en papel, mientras que la integración con los servicios de transporte compartido asegura transacciones rutinarias de alta frecuencia que sustentan el liderazgo en participación del mercado de pagos móviles de Suecia en este ámbito.

El comercio minorista y el comercio electrónico se dispararán a una CAGR del 35,04% hasta 2030, reflejando una penetración de las compras en línea del 77% y un gasto digital promedio de EUR 2.110 (USD 2.270) per cápita. Los botones de billetera con un solo clic y el inicio de sesión biométrico mejoran las métricas de conversión para los comerciantes y abren vías de venta adicional, como los complementos de compra ahora y pago después. La hostelería y la recaudación de tasas gubernamentales proporcionan volumen incremental, completando una base de demanda diversificada que fortalece el mercado general de pagos móviles de Suecia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Uso Personal Maduro; la Adopción Empresarial se Dispara

Los usuarios personales mantuvieron una posición del 80,12% en 2024, consolidada por 8,6 millones de titulares de BankID y la dependencia cotidiana de Swish para dividir cuentas de restaurante y ventas en mercados en línea. Las utilidades de estilo de vida añadidas, como el archivo de recibos y los widgets de presupuesto, aumentan la fidelización, aunque la exclusión digital entre las personas mayores sigue siendo un freno para una penetración uniforme.

Se prevé que la adopción empresarial crezca a una CAGR del 31,07% hasta 2030, convirtiendo a las empresas en el factor determinante en la dinámica de crecimiento del mercado de pagos móviles de Suecia. Las pymes obtienen beneficios inmediatos de liquidez gracias a las liquidaciones instantáneas en cuenta, mientras que los paneles de control ricos en datos informan las decisiones de personal y adquisiciones. La concentración sectorial es pronunciada —los restaurantes, la belleza y los servicios de economía colaborativa son los primeros en adoptarlos—, aunque es probable que los mandatos gubernamentales de facturación electrónica extiendan los flujos de trabajo móviles a sectores adicionales.

Análisis Geográfico

Estocolmo, Gotemburgo y Malmö forman el núcleo de la actividad de billeteras, con una penetración de teléfonos inteligentes superior al 90% y densos grupos de comerciantes habilitados con NFC. Estas metrópolis acogen los lanzamientos piloto de nuevas funcionalidades, como los pases de transporte integrados en la aplicación, lo que permite a los proveedores perfeccionar la experiencia de usuario antes de escalar a nivel nacional. Las numerosas poblaciones estudiantiles y los empleadores tecnológicos promueven la adopción temprana, multiplicando los efectos de red que favorecen el mercado de pagos móviles de Suecia.

Los condados rurales muestran una adopción más lenta debido a la demografía más envejecida y una cobertura más irregular de terminales de pago con tarjeta. Para minimizar las disparidades geográficas, el Riksbank financia programas de alfabetización digital e incentiva a los comercios locales a instalar la aceptación mediante código QR, reduciendo la brecha de inclusión. Los desembolsos de prestaciones sociales gubernamentales a través de billeteras móviles también proporcionan a los residentes rurales casos de uso convincentes, elevando gradualmente el uso de referencia.

Las regiones fronterizas con Finlandia y Noruega registran una actividad de billetera cruzada superior a la media, ya que los ensayos de interoperabilidad de EMPSA desbloquean transferencias fluidas de coronas a euros. Sin embargo, los destinos turísticos siguen dependiendo de los canales de tarjeta convencionales para atender a los visitantes que no disponen de aplicaciones suecas. Mientras tanto, las directrices de defensa civil para mantener reservas modestas de efectivo han llevado a algunos municipios a salvaguardar las funciones de tarjeta fuera de línea, una política que afecta a los proveedores de billeteras que compiten por contratos del sector público. En conjunto, estos matices regionales subrayan las diversas vías de adopción que alimentan la expansión general del mercado de pagos móviles de Suecia.

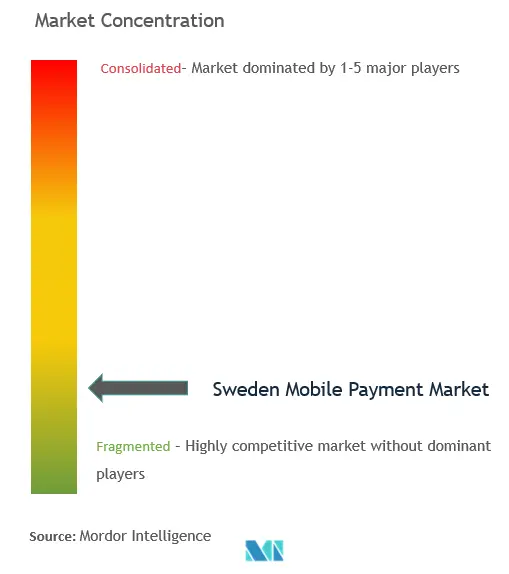

Panorama Competitivo

El mercado de pagos móviles de Suecia está moderadamente concentrado, con las siete principales plataformas capturando aproximadamente el 75% del volumen anual. Swish de Getswish AB aprovecha el respaldo de su consorcio de 12 bancos para procesar 2,5 millones de pagos diarios. Klarna fortalece su ecosistema a través de la financiación a plazos y el análisis de datos, aunque la venta de Klarna Checkout indica un giro hacia servicios diferenciados. Trustly se dirige a los flujos de cuenta a cuenta, complementando a Swish en los ámbitos B2B y transfronterizo.

Los bancos establecidos como SEB y Nordea adoptan API abiertas para integrar funcionalidades de tecnología financiera, equilibrando el cumplimiento normativo con la iteración rápida. Los procesadores de pago Bambora y Zettle integran capacidades de adquirente móvil en las suites de software para pymes, vinculando hardware, facturación y análisis en una única propuesta. Los actores de nicho como Fidesmo abordan los dispositivos portátiles y la emisión de tarjetas tokenizadas, ampliando la diversidad de factores de forma.

La regulación continúa dando forma a la estrategia. El Reglamento de Pagos Instantáneos impone precios igualitarios en las transferencias instantáneas, comprimiendo los márgenes de comisiones pero ampliando el volumen direccionable. Los mandatos del Riksbank sobre la disponibilidad de tarjetas fuera de línea requieren una nueva inversión en infraestructuras resilientes antes de julio de 2026. Por lo tanto, los proveedores están reasignando presupuestos de I+D hacia funcionalidades de redundancia mientras experimentan con ingresos auxiliares —paneles de sostenibilidad, puntuación crediticia para pymes y seguros integrados— para compensar la dilución de márgenes en el mercado de pagos móviles de Suecia.

Líderes de la Industria de Pagos Móviles de Suecia

Swish (Getswish AB)

PayPal Holdings Inc.

Apple Inc. (Apple Pay)

Samsung Electronics Co. Ltd (Samsung Pay)

Klarna Bank AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Riksbank anunció su enfoque en mejorar las capacidades de pago fuera de línea mediante tarjeta para garantizar la funcionalidad durante interrupciones importantes en las comunicaciones de datos, con implementación obligatoria antes del 1 de julio de 2026.

- Febrero de 2025: Trustly y Kivra formaron una alianza estratégica para mejorar las soluciones de pago digital en Suecia, con el objetivo de aumentar la adopción de pagos móviles entre los consumidores.

- Febrero de 2025: BankID anunció planes para expandir sus servicios más allá de los países nórdicos, habiéndose incluido en el diario oficial de la UE para la identificación electrónica.

- Diciembre de 2024: La Comisión Europea adoptó el Reglamento de Pagos Instantáneos, que obliga a los proveedores de servicios de pago a ofrecer transferencias de crédito instantáneas a un costo no superior al de las transferencias ordinarias.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de pagos móviles de Suecia como todas las transacciones de proximidad y remotas iniciadas por consumidores a nivel nacional que son autorizadas, compensadas y liquidadas a través de billeteras basadas en aplicaciones, servicios de pago mediante aproximación NFC, códigos QR o canales de cuenta a cuenta que operan en un dispositivo móvil. El valor se captura como las comisiones dirigidas a comerciantes y entre pares más los cargos por servicios integrados, expresados en términos de USD y vinculados al gasto ejecutado dentro de Suecia en el año de estudio.

Exclusión del Alcance: Las recargas de tiempo de aire facturadas por el operador, las transferencias de criptomonedas y los ingresos puros de pasarelas de tarjeta no presente quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo de Pago

- Pagos de Proximidad

- Pagos Remotos

- Por Tipo de Transacción

- Entre Pares (P2P)

- Punto de Venta en Tienda (POS)

- Persona a Comerciante (P2M/Pago en Caja)

- Otros Tipos de Transacción

- Por Aplicación

- Comercio Minorista y Comercio Electrónico

- Transporte y Logística

- Hostelería y Servicios de Alimentación

- Gobierno y Sector Público

- Otras Aplicaciones (Educación, Salud)

- Por Usuario Final

- Personal

- Empresarial

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas semiestructuradas con adquirentes suecos, fundadores de empresas de tecnología financiera y grupos de comerciantes en Estocolmo, Gotemburgo y la zona rural de Gävleborg. Estas conversaciones aclararon las tasas de comisión, los obstáculos para la aceptación fuera de línea y los próximos cambios en las especificaciones de BankID, lo que nos permitió validar los hallazgos de escritorio y ajustar los supuestos de penetración.

Investigación Documental

Comenzamos con conjuntos de datos de primer nivel de acceso público, encuestas de pagos del Riksbank, estadísticas de TIC de Eurostat y las tablas de facturación minorista de la Federación Sueca de Comercio, porque fundamentan los recuentos anuales de transacciones y el gasto promedio. Los informes de la empresa de Getswish AB y Klarna Bank AB, las publicaciones de intercambio de Visa y Mastercard, y los comunicados de prensa de Apple Pay proporcionaron curvas de adopción de billeteras y referencias de comisiones. Las asociaciones del sector, como el Consejo Europeo de Pagos y el Consejo Nórdico de Pagos, suministran calendarios de elaboración de normas que dan forma a las rampas de volumen. Algunas bases de datos de pago, en particular Dow Jones Factiva para flujos de noticias y D&B Hoovers para desglose de ingresos, cubrieron las brechas financieras. Esta lista es ilustrativa; se consultaron muchas otras fuentes para corroborar cada dato.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente parte del gasto total minorista y P2P, y luego aplica la penetración de pagos móviles por canal y tamaño de ticket. Algunas verificaciones cruzadas ascendentes, con volúmenes de billetera de Swish, Apple Pay y Klarna multiplicados por las comisiones principales, ayudan a recalibrar los totales. Los insumos clave incluyen la penetración de teléfonos inteligentes, la participación de POS habilitados para pagos sin contacto, los recuentos de autenticaciones de BankID, las ventas de comercio electrónico y las estadísticas de canales instantáneos del Riksbank. Las previsiones utilizan regresión multivariante donde la saturación de teléfonos inteligentes, la habilitación de POS y el valor del comercio electrónico actúan como impulsores; el análisis de escenarios se ajusta para los límites regulatorios de comisiones y los lanzamientos de normas fuera de línea. Las brechas en los datos de actores ascendentes se cubren mediante promedios ponderados por comerciante respaldados por expertos entrevistados.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por tres revisiones: verificaciones de varianza frente a las microseries del Riksbank, comparaciones entre pares y aprobación de analistas senior. Nuestros datos se actualizan anualmente, con revisiones intermedias cuando eventos materiales —resoluciones sobre límites de comisiones o lanzamientos de nuevos canales— modifican las variables subyacentes.

Por Qué la Línea de Base del Mercado de Pagos Móviles de Suecia de Mordor Merece la Confianza de los Responsables de Decisiones

Las estimaciones publicadas difieren porque las empresas varían en lo que miden; algunas contabilizan el valor bruto de las transacciones, otras cuentan los ingresos de los proveedores, y muchas actualizan los datos en cadencias irregulares.

Los principales factores de divergencia incluyen el alcance diferente (por ejemplo, la Consultora Global A incluye la facturación con tarjeta, inflando su tamaño de 2024 a USD 27.500 millones), los escenarios de caso base contrastantes (la Consultora Regional B asume una aceptación NFC universal desde 2026, elevando su valor de 2023 a USD 0,26 mil millones) y el momento de la conversión de divisas. Mordor informa únicamente los ingresos del lado del proveedor, aplica tasas de cambio SEK-USD a mitad de año y actualiza cada variable anualmente, manteniendo las cifras comparables y actualizadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0,38 mil millones (2025) | ||

| USD 27.500 millones (2024) | Consultora Global A | Mide el valor total de las transacciones e incluye los flujos de tarjeta no presente |

| USD 0,26 mil millones (2023) | Consultora Regional B | Asume cobertura NFC a nivel nacional y utiliza el promedio histórico de cambio SEK-USD |

Estos contrastes muestran que cuando el alcance está estrictamente definido, las variables son transparentes y la cadencia de actualización es disciplinada, la línea de base de Mordor ofrece a las partes interesadas una base equilibrada y reproducible para las decisiones de estrategia e inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos móviles de Suecia?

El mercado se sitúa en USD 0,38 mil millones en 2025 y se proyecta que alcance los USD 1,29 mil millones en 2030.

¿Qué segmento tiene la mayor participación en el mercado de pagos móviles de Suecia?

Los pagos de proximidad lideraron con una participación del 68,05% en 2024, impulsados por una infraestructura NFC omnipresente.

¿A qué velocidad crecen las transferencias entre pares?

Se espera que las transacciones entre pares registren una CAGR del 32,50% entre 2025 y 2030, superando a otros tipos de transacción.

¿Por qué es importante BankID para los pagos móviles?

BankID proporciona una capa de identificación nacional de confianza que procesó 7.600 millones de autenticaciones en 2024, eliminando la fricción en la verificación y respaldando las transferencias instantáneas.

¿Qué cambios regulatorios afectarán a los proveedores antes de 2027?

El Reglamento de Pagos Instantáneos impone la paridad de costos para las transferencias instantáneas, mientras que el mandato del Riksbank sobre la capacidad fuera de línea exige a los proveedores garantizar la funcionalidad de la tarjeta durante interrupciones de red antes de julio de 2026.

¿Qué regiones geográficas de Suecia presentan un retraso en la adopción?

Las zonas rurales muestran un menor uso de billeteras debido a la demografía más envejecida y a un menor número de comerciantes que las aceptan, lo que ha llevado al Riksbank a impulsar iniciativas de inclusión específicas.

Última actualización de la página el: