Tamaño y Participación del Mercado de Cola para Telas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

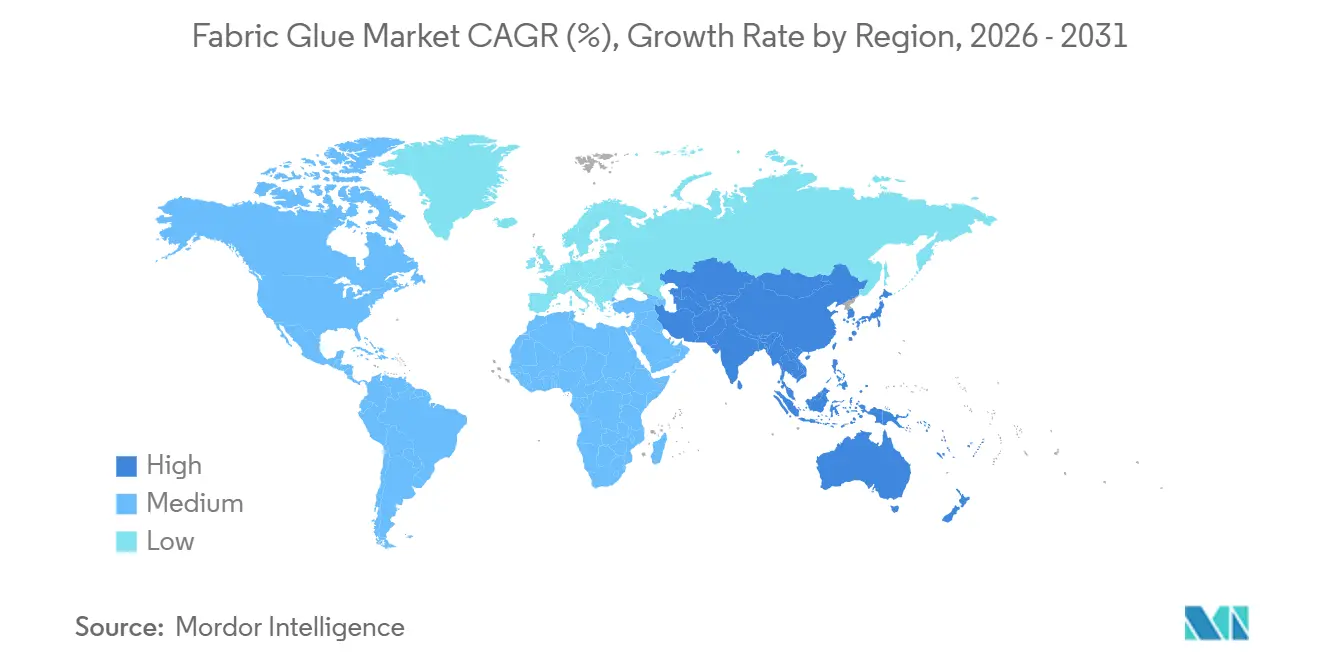

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

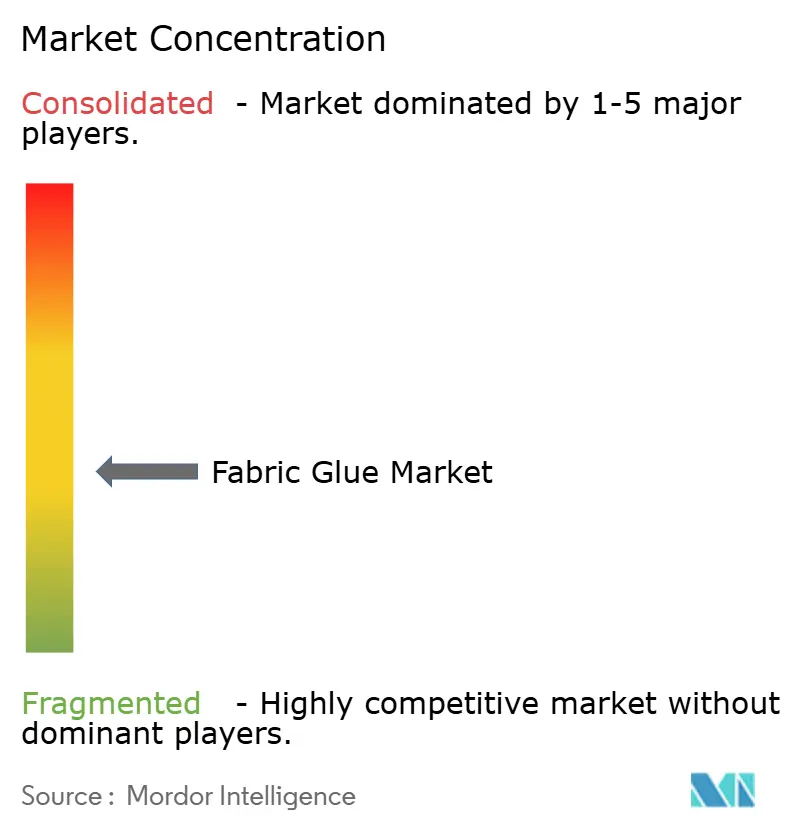

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cola para Telas por Mordor Intelligence

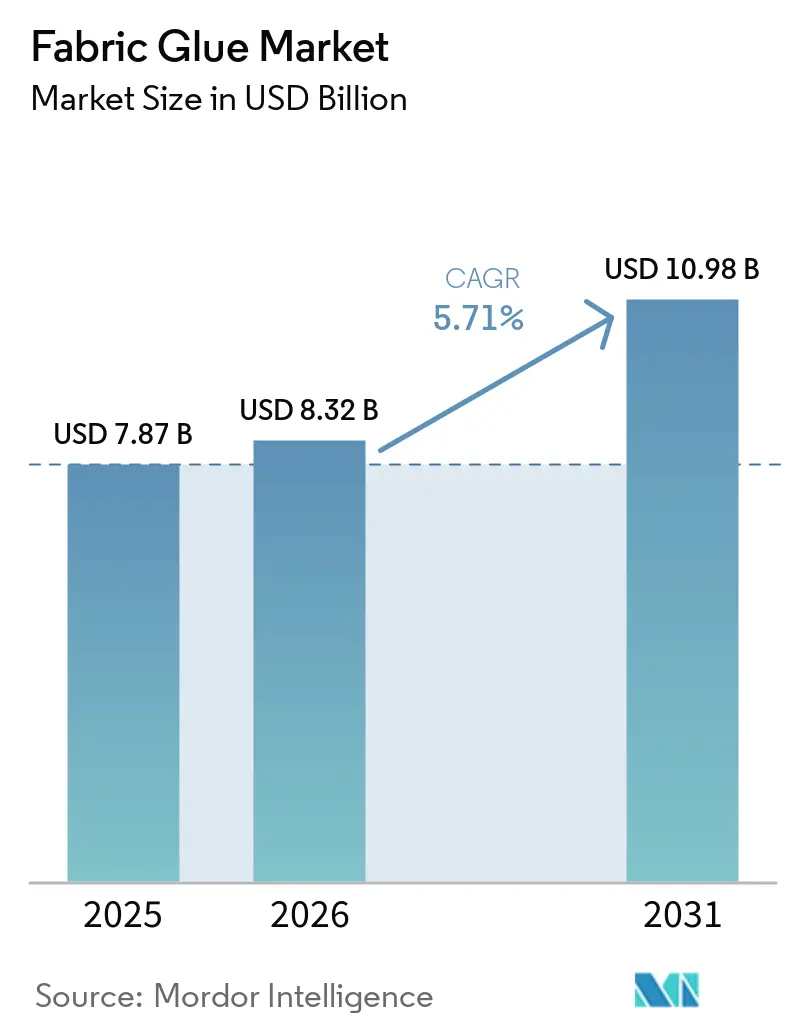

Se espera que el tamaño del Mercado de Cola para Telas crezca de USD 7,87 mil millones en 2025 a USD 8,32 mil millones en 2026 y se prevé que alcance USD 10,98 mil millones en 2031 a una CAGR del 5,71% durante 2026-2031. La demanda está influenciada por los modelos de moda bajo pedido que reducen los ciclos de diseño a entrega y enfatizan los métodos de unión automatizados sobre la costura intensiva en mano de obra. Las aplicaciones de textiles técnicos, incluidos los equipos de protección, los textiles electrónicos (e-textiles) y los interiores de automóviles, utilizan cada vez más dispersiones de poliuretano reactivo y de base biológica que resisten el lavado sin degradación térmica. La región de Asia-Pacífico lidera la adopción, ya que los fabricantes de prendas de vestir en países como China, India y Vietnam amplían las líneas de producción de unión en frío, que reducen el consumo de energía y los costos laborales. Al mismo tiempo, regulaciones más estrictas sobre compuestos orgánicos volátiles (COV) y microplásticos en la Unión Europea y ciertos estados de los Estados Unidos (EE. UU.) están impulsando la transición hacia químicas de base acuosa y de base biológica. Las estrategias competitivas se centran en la integración vertical en equipos de aplicación, fusiones y adquisiciones (M&A) para mejorar las carteras específicas de aplicación, y en lograr una certificación rápida bajo estándares como Bluesign y Oeko-Tex para asegurar el estatus de proveedor preferido con marcas globales.

Conclusiones Clave del Informe

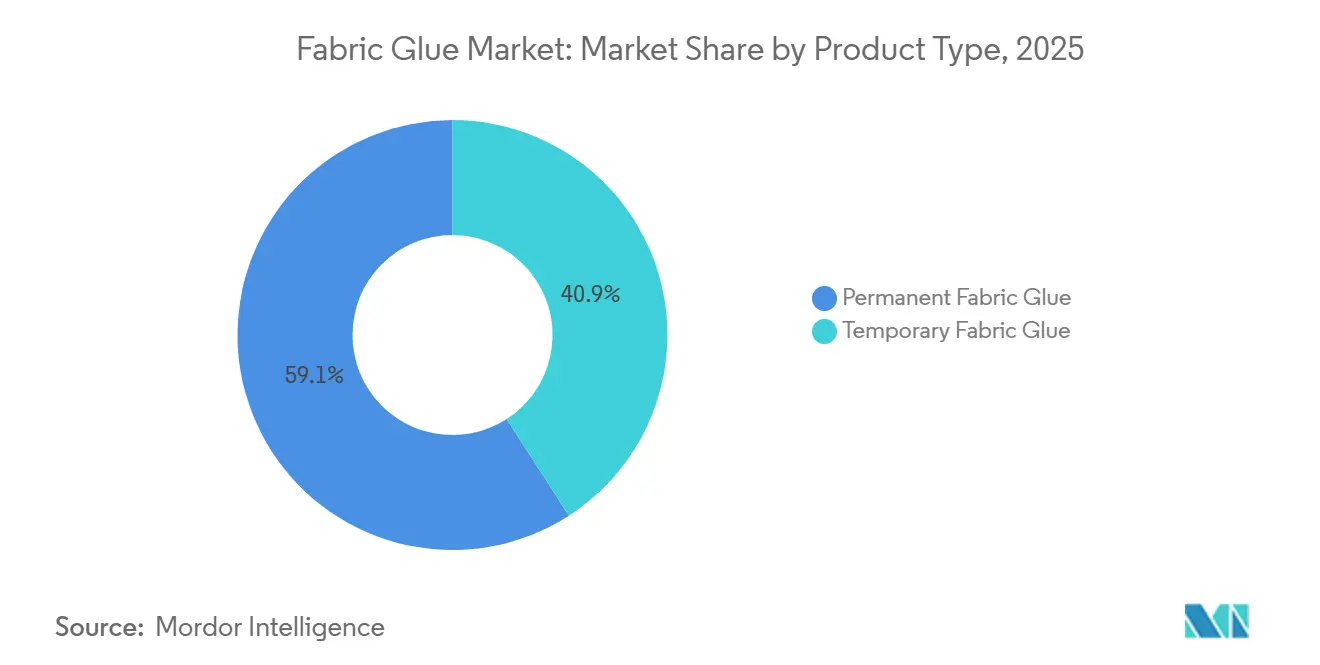

- Por tipo de producto, la cola para telas permanente lideró con el 59,11% de la participación del mercado de cola para telas en 2025, mientras que se proyecta que la cola para telas temporal se expanda a una CAGR del 6,10% hasta 2031.

- Por química base, los sistemas de base acuosa (PVA, EVA) representaron el 48,22% de la participación de ingresos en 2025, mientras que se prevé que las dispersiones de base biológica registren la CAGR más rápida del 6,51% durante 2026-2031.

- Por canal de distribución, los distribuidores de materias primas textiles mantuvieron el 34,11% de las ventas en 2025, y se prevé que los mercados en línea crezcan a una CAGR del 6,26% hasta 2031.

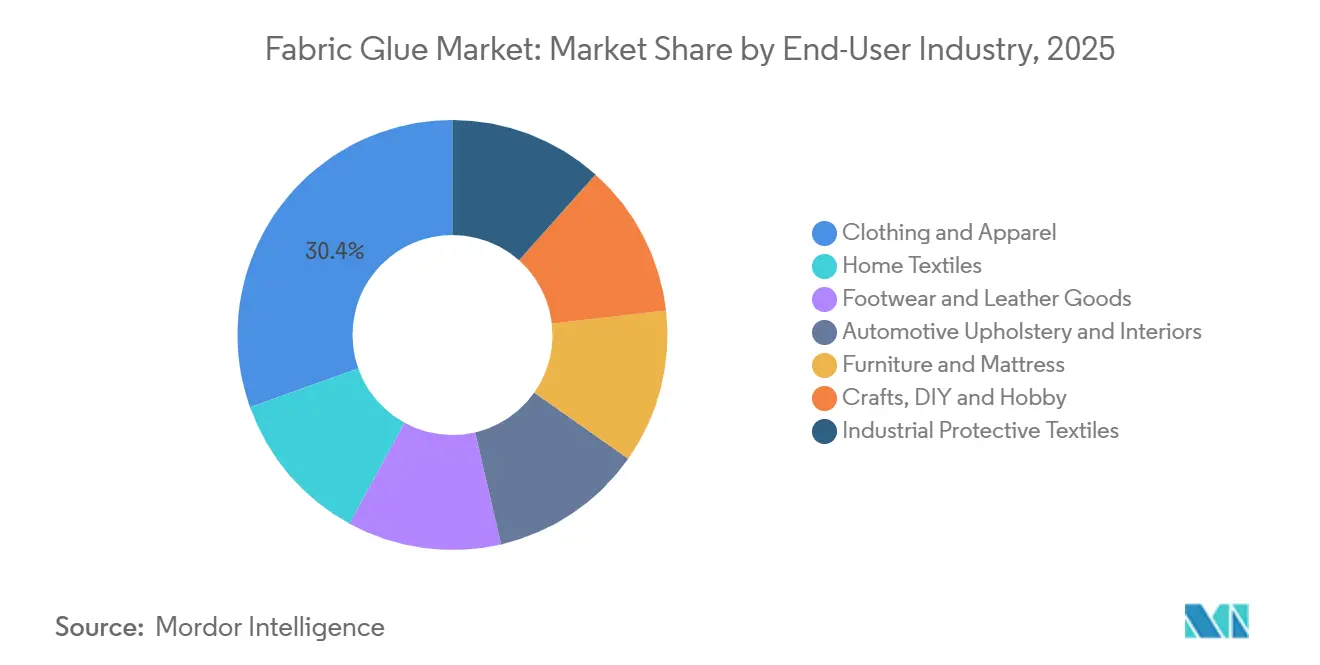

- Por industria de usuario final, la ropa y las prendas de vestir representaron el 30,45% de la demanda en 2025, mientras que se prevé que las manualidades, las actividades de bricolaje y pasatiempos avancen a una CAGR del 6,33% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 43,45% de los ingresos en 2025 y se proyecta que registre la CAGR más alta del 6,81% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cola para Telas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de Moda Rápida Bajo Pedido | +1.2% | Global, concentrado en centros de fabricación de Asia-Pacífico y mercados de consumo de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Auge en la Unión de Textiles Técnicos (Equipos de Protección Personal, E-Textiles) | +1.0% | Global, con adopción temprana en América del Norte, la Unión Europea y Japón para aplicaciones médicas y militares | Mediano plazo (2-4 años) |

| Avances en Polímeros de Base Biológica que Permiten el Reemplazo de la Costura | +0.8% | Mercados impulsados por regulaciones de América del Norte y la Unión Europea, con expansión hacia fabricantes exportadores de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Procesos de Unión en Frío de Bajo Consumo Energético en Fábricas de Ropa | +0.7% | Núcleo de Asia-Pacífico (China, Vietnam, Bangladesh), con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Micromarcas de Comercio Electrónico que Demandan Adhesivos de Producción Flexible | +0.6% | Global, liderado por marcas de venta directa al consumidor de América del Norte y la Unión Europea, fabricantes por contrato de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Moda Rápida Bajo Pedido

Las plataformas de moda rápida introducen miles de nuevas unidades de mantenimiento de existencias (SKU) diariamente, lo que lleva a las fábricas a reemplazar la costura secuencial tradicional con líneas de adhesivo de pulverización o rodillo automatizadas, reduciendo los requisitos de mano de obra en un 30-40%. Las mezclas de poliéster y nailon unidas con termofusibles termoplásticos logran resistencias al pelado superiores a 15 N/25 mm, suficientes para prendas diseñadas para soportar 10-20 ciclos de lavado. El tacto instantáneo y los tiempos de curado mínimos hacen que los copolímeros de poliuretano reactivo y etileno-acetato de vinilo sean opciones favorables. Los proveedores están optimizando la reología para garantizar que las formulaciones operen eficientemente en sistemas de transporte de alta velocidad sin formación de hilos. Los convertidores chinos han adoptado robots de doble cabezal capaces de dispensar adhesivos en patrones variables, reduciendo la sobreaspersión y reduciendo el uso de materiales en un 8-10%. Las marcas incentivan estos avances tecnológicos con contratos extendidos, asegurando una demanda constante de químicas especiales de mayor margen.

Auge en la Unión de Textiles Técnicos (Equipos de Protección Personal, E-Textiles)

Las prendas de protección para la atención médica, la lucha contra incendios y el manejo de materiales peligrosos ahora requieren laminados multicapa, reemplazando las costuras cosidas que anteriormente servían como puntos débiles. Las capas intermedias adhesivas proporcionan barreras herméticas a los líquidos pero transpirables, mientras que los grados conductores garantizan la integridad del circuito para los sensores portátiles. El poliuretano relleno de escamas de plata de Henkel AG & Co. KGaA, introducido en 2025, mantiene una resistividad inferior a 10 Ω/sq incluso después de 50 ciclos de lavado[1]Henkel AG & Co. KGaA, "Innovaciones en Adhesivos para E-Textiles," henkel.com. Las licitaciones militares en Japón exigen uniones duraderas al lavado capaces de soportar pruebas de flexión de 250.000 ciclos, impulsando la investigación y el desarrollo (I+D) en redes de polímeros híbridos. Los proveedores también están apuntando a los diagnósticos médicos, donde los electrodos flexibles deben soportar la esterilización en autoclave a 134°C, un desafío que el acetato de etileno y vinilo (EVA) estándar no puede superar.

Avances en Polímeros de Base Biológica que Permiten el Reemplazo de la Costura

En 2025, se introdujeron cianoacrilatos con un 60% de carbono renovable y termofusibles con un 90% de poliolos derivados de plantas, cerrando las brechas de rendimiento con las alternativas de origen fósil[2]Bostik, "Adhesivos de Base Biológica," bostik.com. Las marcas de ropa están dispuestas a pagar primas del 10-15% para reducir las emisiones de Alcance 3 y obtener certificaciones como Bluesign u Oeko-Tex. Las innovaciones en transesterificación han producido biopolioles con viscosidades superiores a 3.000 cP a 25°C, lo que permite la compatibilidad con los equipos de fabricación existentes. Sin embargo, persisten los riesgos en la cadena de suministro debido a las fluctuaciones en las cosechas de aceite de ricino. Para mitigar esto, Arkema mezcla biomonómeros con co-reactivos petroquímicos para estabilizar los costos. Los molinos europeos informan que el poliuretano reactivo (PUR) de base biológica ha reducido las huellas de carbono en un 40% en comparación con los grados convencionales, sin comprometer la resistencia a la hidrólisis.

Adopción de Procesos de Unión en Frío de Bajo Consumo Energético

Las formulaciones adhesivas de curado a temperatura ambiente y de curado por ultravioleta (UV) eliminan la necesidad de recipientes de termofusible, que consumen 2-3 kilovatios (kW) por estación, lo que resulta en ahorros de energía anuales de hasta 20 megavatios-hora (MWh) por línea de ropa. El acetato de etileno y vinilo (EVA) de baja temperatura de NEVTAC se activa a 90-100°C, ampliando las opciones de sustrato para incluir mezclas de elastano que de otro modo se quemarían a 140°C. Las fábricas vietnamitas que adoptan la unión en frío han superado las auditorías de compradores centradas en la intensidad de carbono a nivel de línea, obteniendo el estatus de proveedor preferido. Aunque los sistemas UV aumentan los costos de adhesivo en un 20-30%, las empresas recuperan estos gastos en dos años gracias a la reducción del consumo de electricidad y la mejora de la seguridad de los trabajadores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Materias Primas de Acetato de Vinilo e Isopropanol | -0.9% | Global, agudo en regiones dependientes de las exportaciones petroquímicas de Oriente Medio | Corto plazo (≤ 2 años) |

| Regulaciones sobre Desprendimiento de Microplásticos en Colas Sintéticas | -0.6% | Mercados regulatorios de la Unión Europea y América del Norte, impacto indirecto en los exportadores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de los Límites de Exposición de los Trabajadores a Adhesivos a Base de Solventes | -0.5% | América del Norte, Unión Europea y mercados desarrollados de Asia-Pacífico (Japón, Corea del Sur, Australia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas de Acetato de Vinilo e Isopropanol

Los precios del monómero de acetato de vinilo oscilaron entre USD 950 y USD 1.150 por tonelada durante 2024-2025, influenciados por las interrupciones del suministro en Oriente Medio y los desafíos de flete que afectan a los compradores asiáticos. Los precios del isopropanol siguieron la volatilidad del petróleo crudo y se vieron afectados por las restricciones de exportación chinas, lo que llevó a que los valores de los contratos aumentaran entre un 12-18% en comparación con los niveles de 2023. Los formuladores del sur de Asia experimentaron reducciones del margen bruto de 200-300 puntos básicos a medida que los compradores resistían los ajustes de precios a mitad de contrato. Sin mecanismos de cobertura, dos productores bangladesíes reportaron márgenes negativos en el cuarto trimestre de 2024, perdiendo participación de mercado frente a competidores más grandes con acuerdos de suministro a largo plazo.

Regulaciones sobre Desprendimiento de Microplásticos en Colas Sintéticas

La Entrada 78 del Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) de la Unión Europea (UE) y el Reglamento 2025/2365 imponen límites a los microplásticos intencionales y requieren informes sobre la liberación no intencional de fibras y partículas durante el lavado. Los adhesivos que liberan partículas de menos de 5 milímetros deben demostrar al menos un 95% de retención a través de 50 ciclos de lavado o pasar a formulaciones biodegradables. Los esfuerzos de reformulación amplían los plazos de desarrollo de productos en 8-12 meses y aumentan los costos de materias primas en un 10-15%. Además, el programa de Productos de Consumo más Seguros de California ha identificado los adhesivos textiles sintéticos como un posible producto prioritario, lo que indica posibles acciones regulatorias futuras en los Estados Unidos y contribuye a la incertidumbre de inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Temporales Ganan Terreno en los Flujos de Trabajo de Creación de Prototipos

Se espera que las formulaciones temporales crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,10%, ganando adopción en estudios de diseño donde se prioriza la reposicionabilidad sobre la durabilidad. Los grados permanentes representaron el 59,11% de los ingresos de 2025, impulsados por la demanda en calzado, tapicería y textiles para el hogar, donde los adhesivos deben soportar años de uso y lavado. Las químicas semipermanentes, que ofrecen tiempos de apertura de 15 minutos, permiten ajustes antes del entrecruzamiento térmico. Por ejemplo, Loctite MS 9650, un polímero de silano de curado por humedad, logra una resistencia al pelado de 18 N/25 mm después de 24 horas mientras permite el retrabajo durante el ensamblaje.

Los estudios de diseño prefieren la creación de prototipos sin alfileres, ya que preserva las superficies de tela para la fotografía de marketing. Los tutoriales en línea destacan cómo los aerosoles temporales facilitan los ajustes de patrones, impulsando la demanda entre los aficionados y las marcas pequeñas. Dado que tanto los adhesivos temporales como los permanentes deben cumplir con regulaciones idénticas de compuestos orgánicos volátiles (COV) y microplásticos, la diferenciación se centra en el envasado y el control de la viscosidad. Los aerosoles orientados a manualidades tienen una prima de precio del 30-40%, lo que refleja la preferencia del consumidor por la conveniencia sobre el costo de la resina. Sin embargo, los compradores industriales continúan favoreciendo los tambores a granel para optimizar la economía unitaria, manteniendo una estructura de precios escalonada dentro del mercado de cola para telas.

Por Química Base: Las Dispersiones de Base Biológica Desafían a los Incumbentes de Base Acuosa

Las emulsiones de base acuosa contribuyeron con el 48,22% de los ingresos de 2025 debido a sus perfiles de compuestos orgánicos volátiles (COV) casi nulos, alineándose con la Regla 1168 de la Agencia de Protección Ambiental (EPA). Sin embargo, se proyecta que las dispersiones de base biológica crezcan a una CAGR del 6,51% hasta 2031. Los fabricantes están expandiendo el mercado de cola para telas utilizando poliolos de aceite vegetal, que igualan la viscosidad de fusión y la velocidad de fraguado del acetato de etileno y vinilo (EVA) mientras reducen las huellas de carbono hasta en un 40%. Los adhesivos termofusibles siguen siendo fundamentales para las líneas de producción de alta velocidad; por ejemplo, el Technomelt PUR 6260 ECO de Henkel AG & Co. KGaA, con un 60% de contenido renovable, une el elastano sin amarillamiento térmico a 180°C.

Los neoprenos a base de solventes están cada vez más confinados a aplicaciones de nicho como el cuero debido al aumento de los costos de cumplimiento bajo la Administración de Seguridad y Salud Ocupacional (OSHA) y las regulaciones de la Unión Europea (UE). Sin embargo, su tacto instantáneo los mantiene relevantes para la unión de calzado deportivo. Los adhesivos de poliuretano reactivo (PUR), que se entrelazan bajo la humedad, dominan las aplicaciones de textiles técnicos que requieren durabilidad al lavado superior a 50 ciclos. El crecimiento de los adhesivos de base biológica enfrenta desafíos por la volatilidad de las materias primas, ya que las cosechas de aceite de ricino fluctúan con los patrones de los monzones, causando oscilaciones de precios del 20%. Los sistemas híbridos que mezclan componentes de base biológica y petroquímica mitigan esta volatilidad mientras califican para ecoetiquetas, proporcionando a las grandes multinacionales con cadenas de suministro integradas una ventaja competitiva.

Por Canal de Distribución: Los Mercados en Línea Interrumpen la Distribución Industrial

Los distribuidores de materias primas textiles representaron el 34,11% de los ingresos de 2025 al agrupar adhesivos con telas y adornos y ofrecer plazos de crédito extendidos de 60 a 90 días. Sin embargo, se prevé que los mercados en línea crezcan a una CAGR del 6,26%, impulsados por la transparencia y la entrega al día siguiente, que atraen a compradores más pequeños. Los análisis de Amazon Business indican un aumento interanual del 18% en el volumen de búsqueda de cola para telas, con la profundidad de unidades de mantenimiento de existencias (SKU) cuadruplicándose desde 2024. Aunque el comercio electrónico representa una participación modesta del mercado de cola para telas, el valor promedio de la cesta por transacción es un 35% más alto que en las tiendas de manualidades físicas, ya que los clientes suelen añadir aplicadores y equipos de seguridad.

Los proveedores industriales mantienen márgenes a través de acuerdos directos con fábricas, que garantizan volúmenes anuales de compra de al menos 200 toneladas e incluyen servicios de valor añadido como auditorías de línea y capacitación de operadores. Por ejemplo, el adhesivo laminado de base acuosa Full-Care 6550 de H.B. Fuller, lanzado en 2024, se distribuye bajo dichos contratos con exportadores de ropa vietnamitas. Los proveedores segmentan sus carteras por canal: los adhesivos de base acuosa de uso general se distribuyen en línea o a través de distribuidores, mientras que los adhesivos de poliuretano reactivo (PUR) y los grados conductores se reservan para cuentas directas que requieren codesarrollo. Esta estrategia multicanal equilibra el volumen y la rentabilidad en el mercado de cola para telas.

Por Industria de Usuario Final: Las Manualidades y el Bricolaje Superan a la Ropa Tradicional

La ropa y las prendas de vestir representaron el 30,45% de la demanda de 2025, pero el crecimiento se está desacelerando a medida que la penetración se estabiliza en los mercados maduros. Los textiles para el hogar dependen de adhesivos permanentes para dobladillos y adornos decorativos, con una demanda estrechamente vinculada a los inicios de construcción de viviendas en América del Norte y Europa. Las aplicaciones de calzado, que requieren la unión de materiales disímiles bajo condiciones de flexión, sostienen el nicho de los neoprenos a base de solventes a pesar de los desafíos regulatorios. El segmento de interiores de automóviles adopta cada vez más termofusibles de bajo contenido de compuestos orgánicos volátiles (COV) para cumplir con los estándares de calidad del aire en cabina, impulsando la demanda de adhesivos de poliuretano reactivo (PUR) con mayor resistencia al calor para aplicaciones de tapicería.

Se proyecta que las manualidades, el bricolaje y las actividades de pasatiempos crezcan a una CAGR del 6,33%, impulsadas por tutoriales en redes sociales que presentan a los consumidores adhesivos de grado industrial. Los influenciadores demuestran aplicaciones como adornos de pedrería y construcción de disfraces sin costura, creando picos de demanda de fin de semana que los minoristas abordan mediante el cumplimiento justo a tiempo. Los textiles de protección industrial contribuyen con volumen incremental a medida que los gobiernos actualizan el equipo de lucha contra incendios para cumplir con los estándares de resistencia a las llamas de la Asociación Nacional de Protección contra Incendios (NFPA) 1971, que requieren adhesivos que soporten una exposición instantánea de mayor o igual a 260°C. Los fabricantes de muebles y colchones están adoptando cada vez más adhesivos de acetato de polivinilo (PVA) de base acuosa para cumplir con las regulaciones de formaldehído de California, con opciones de base biológica ganando terreno a medida que los compradores buscan créditos de construcción ecológica.

Análisis Geográfico

Asia-Pacífico representó el 43,45% de los ingresos proyectados para 2025 y se espera que logre una tasa de crecimiento anual compuesta (CAGR) del 6,81% hasta 2031, destacando su papel como centro de producción y mercado de crecimiento para bienes terminados. En China, Huafon Chemical está invirtiendo RMB 3.600 millones (USD 500 millones) en una línea de producción de espandex de 200.000 toneladas por año, que utilizará adhesivos de poliuretano reactivo (PUR) para la laminación de elastano. Además, RAMPF Group inauguró una planta de sistemas de poliuretano de EUR 8 millones (USD 8,5 millones) en Tianjin en julio de 2026 para localizar el suministro para convertidores de automóviles y ropa deportiva. En India, Pidilite, que tiene más del 70% de la participación del mercado interno, reportó un crecimiento de ingresos del 11% en el tercer trimestre del ejercicio fiscal 26 impulsado por dispersiones de textiles técnicos. Mientras tanto, Vietnam, ahora el segundo mayor exportador textil con USD 44.000 millones en envíos en 2024, está absorbiendo pedidos redirigidos desde Bangladesh, impulsando la demanda de adhesivos para la producción de series cortas.

América del Norte y Europa contribuyen colectivamente con un crecimiento estable pero más lento debido a la madurez del mercado y las regulaciones estrictas. En la Unión Europea, las regulaciones sobre microplásticos están impulsando reformulaciones hacia químicas de base biológica o que no desprenden partículas, extendiendo los ciclos de desarrollo hasta un año. En los Estados Unidos, las regulaciones estatales de compuestos orgánicos volátiles (COV) en Maryland, Virginia y Pensilvania limitan las emisiones de adhesivos a 50-150 gramos por litro (g/L), fomentando un cambio hacia sistemas de base acuosa o termofusibles. La tendencia de relocalización cercana de México está impulsando el consumo de adhesivos más cerca de las marcas estadounidenses que buscan cadenas de suministro resilientes. Las líneas de producción de textiles técnicos y automóviles que migran desde Asia están aumentando la demanda de adhesivos de poliuretano (PUR) de alto rendimiento y adhesivos curables por ultravioleta (UV) con plazos de entrega cortos.

América del Sur y las regiones de Oriente Medio y África representan participaciones de mercado más pequeñas pero ofrecen áreas de crecimiento significativo. La expansión de Pidilite en los mercados africanos está logrando un crecimiento anual del 40%, aprovechando las asociaciones con distribuidores para llegar a fabricantes de manualidades y muebles. En Brasil, el sector textil está cambiando hacia telas técnicas orientadas a la exportación, lo que requiere adhesivos aprobados por Bluesign a medida que los compradores europeos aplican auditorías de sostenibilidad. El acceso de Turquía a la unión aduanera con la Unión Europea está impulsando la demanda de adhesivos de bajo contenido de COV y conformes con las regulaciones de microplásticos. En Sudáfrica, los proveedores de asientos para automóviles están pasando a termofusibles de bajas emisiones para cumplir con los estándares de calidad del aire en cabina de los fabricantes de equipos originales (OEM) europeos, una tendencia que se espera se extienda a los subsectores locales de muebles y ropa.

Panorama Competitivo

El mercado de cola para telas sigue siendo moderadamente fragmentado. Los cinco principales actores incluyen Henkel AG & Co. KGaA, H.B. Fuller, 3M, Pidilite Industries Limited y Sika AG. Las prioridades estratégicas clave incluyen la expansión de las carteras de productos de base biológica y bajo contenido de compuestos orgánicos volátiles (COV), la integración de hardware y software de dispensación para asegurar las ventas de consumibles, y el aumento de la presencia de laboratorios de aplicación en la región de Asia-Pacífico. La adquisición de Advanced Textile Products por parte de Henkel en enero de 2026 añadió cintas sensibles a la presión, que tienen primas del 20-30% sobre las dispersiones de uso general, mejorando sus ofertas de textiles técnicos. Sika está aprovechando su experiencia de CHF 11.200 millones (USD 12.300 millones) en adhesivos para la construcción para diversificarse en tapicería de automóviles y calzado, al tiempo que vende de forma cruzada imprimadores epoxi y termofusibles de poliuretano (PUR).

3M se diferencia a través del control de procesos digitales, con su Monitor de Mezcla de Adhesivos que rastrea la deriva de viscosidad en tiempo real, reduciendo el desperdicio en un 5-7% en la fabricación de ropa de alto volumen. H.B. Fuller ha reasignado USD 47,7 millones en gastos anuales de investigación y desarrollo (I+D) hacia el desarrollo de soluciones de envasado amigables para el consumidor y adhesivos conductores para textiles electrónicos (e-textiles). Los actores regionales como Permabond se centran en resinas laminantes curables por UV, que a menudo son pasadas por alto por los competidores más grandes, para establecer nichos rentables.

La divergencia regulatoria desafía las economías de escala, ya que los proveedores deben mantener unidades de mantenimiento de existencias (SKU) paralelas para cumplir con las prohibiciones de microplásticos de la Unión Europea (UE) y las regulaciones de COV de los Estados Unidos (EE. UU.), lo que lleva a series de producción fragmentadas. La volatilidad de los precios de las materias primas ha llevado a algunas empresas a buscar la integración hacia atrás en la producción de monómero de acetato de vinilo, aunque los altos requisitos de capital limitan esta estrategia a las empresas multinacionales. Se espera una consolidación del mercado entre los formuladores asiáticos de nivel medio que carecen de las capacidades de I+D para cumplir con los estándares de cumplimiento de sostenibilidad, creando oportunidades de adquisición para los actores globales que buscan expandir su presencia en el mercado de cola para telas.

Líderes de la Industria de Cola para Telas

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Pidilite Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Huafon Chemical invirtió RMB 3.600 millones (USD 500 millones) para construir una instalación de producción de espandex de 200.000 toneladas por año en China. Se anticipa que esta iniciativa aumentará significativamente la demanda de adhesivos termofusibles para la unión de elastano, que se utilizan ampliamente como cola para telas en la industria textil para fines de unión y laminación.

- Enero de 2026: Henkel AG & Co. KGaA completó la adquisición de Advanced Textile Products, mejorando su cartera de adhesivos para textiles técnicos mediante la incorporación de cintas sensibles a la presión. Esta adición fortalece las ofertas de Henkel AG & Co. KGaA en soluciones de cola para telas, atendiendo diversas aplicaciones en la industria de textiles técnicos.

Alcance del Informe Global del Mercado de Cola para Telas

La cola para telas es un adhesivo flexible formulado para unir textiles, telas y adornos sin necesidad de costura. Se utiliza para reparaciones rápidas, manualidades y ajustes de dobladillos. La cola se seca de forma transparente, permanece flexible para soportar el movimiento de la tela y a menudo es lavable a máquina. Las aplicaciones comunes incluyen la fijación de parches, la reparación de ropa y la sujeción de adornos.

El mercado de cola para telas está segmentado por tipo de producto, química base, canal de distribución, industria de uso final y geografía. Por tipo de producto, el mercado está segmentado en cola para telas temporal y cola para telas permanente. Por química base, el mercado está segmentado en base acuosa (PVA, EVA), base solvente (neopreno, PU), termofusible (EVA, TPU), PUR reactivo y dispersiones de base biológica. Por canal de distribución, el mercado está segmentado en mercados en línea, tiendas especializadas de manualidades, supermercados e hipermercados, distribuidores de materias primas textiles y venta directa a fábrica. Por industria de uso final, el mercado está segmentado en ropa y prendas de vestir, textiles para el hogar, calzado y artículos de cuero, tapicería e interiores de automóviles, muebles y colchones, manualidades, bricolaje y pasatiempos, y textiles de protección industrial. El informe también cubre el tamaño del mercado y los pronósticos de cola para telas en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Cola para Telas Temporal |

| Cola para Telas Permanente |

| Base Acuosa (PVA, EVA) |

| Base Solvente (Neopreno, PU) |

| Termofusible (EVA, TPU) |

| PUR Reactivo |

| Dispersiones de Base Biológica |

| Mercados en Línea |

| Tiendas Especializadas de Manualidades |

| Supermercados e Hipermercados |

| Distribuidores de Materias Primas Textiles |

| Venta Directa a Fábrica |

| Ropa y Prendas de Vestir |

| Textiles para el Hogar |

| Calzado y Artículos de Cuero |

| Tapicería e Interiores de Automóviles |

| Muebles y Colchones |

| Manualidades, Bricolaje y Pasatiempos |

| Textiles de Protección Industrial |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cola para Telas Temporal | |

| Cola para Telas Permanente | ||

| Por Química Base | Base Acuosa (PVA, EVA) | |

| Base Solvente (Neopreno, PU) | ||

| Termofusible (EVA, TPU) | ||

| PUR Reactivo | ||

| Dispersiones de Base Biológica | ||

| Por Canal de Distribución | Mercados en Línea | |

| Tiendas Especializadas de Manualidades | ||

| Supermercados e Hipermercados | ||

| Distribuidores de Materias Primas Textiles | ||

| Venta Directa a Fábrica | ||

| Por Industria de Usuario Final | Ropa y Prendas de Vestir | |

| Textiles para el Hogar | ||

| Calzado y Artículos de Cuero | ||

| Tapicería e Interiores de Automóviles | ||

| Muebles y Colchones | ||

| Manualidades, Bricolaje y Pasatiempos | ||

| Textiles de Protección Industrial | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cola para telas en 2031?

Se espera que el tamaño del Mercado de Cola para Telas crezca de USD 7,87 mil millones en 2025 a USD 8,32 mil millones en 2026 y se prevé que alcance USD 10,98 mil millones en 2031 a una CAGR del 5,71% durante 2026-2031.

¿Qué región impulsa el crecimiento de la demanda más rápido?

Se proyecta que Asia-Pacífico crezca a un 6,81% anual a medida que China, India y Vietnam amplían la producción de prendas de vestir habilitada por adhesivos.

¿Qué segmento de química está ganando mayor impulso?

Se prevé que las dispersiones de base biológica registren la CAGR más alta del 6,51% a medida que las marcas pagan primas por soluciones de unión de menor huella de carbono.

¿Por qué son importantes los mercados en línea para los proveedores de adhesivos?

Los canales de comercio electrónico ofrecen márgenes brutos un 25-35% más altos y atienden a micromarcas que demandan envases en lotes pequeños y entrega al día siguiente.

¿Cómo están impactando las regulaciones de microplásticos de la Unión Europea en el desarrollo de productos?

Los proveedores deben demostrar una retención de partículas mayor o igual al 95% a través de 50 ciclos de lavado o cambiar a matrices biodegradables, extendiendo los ciclos de I+D hasta 12 meses.

Última actualización de la página el: