Tamaño y Participación del Mercado de Gestión de Compensaciones en el Sector Tecnológico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Compensaciones en el Sector Tecnológico por Mordor Intelligence

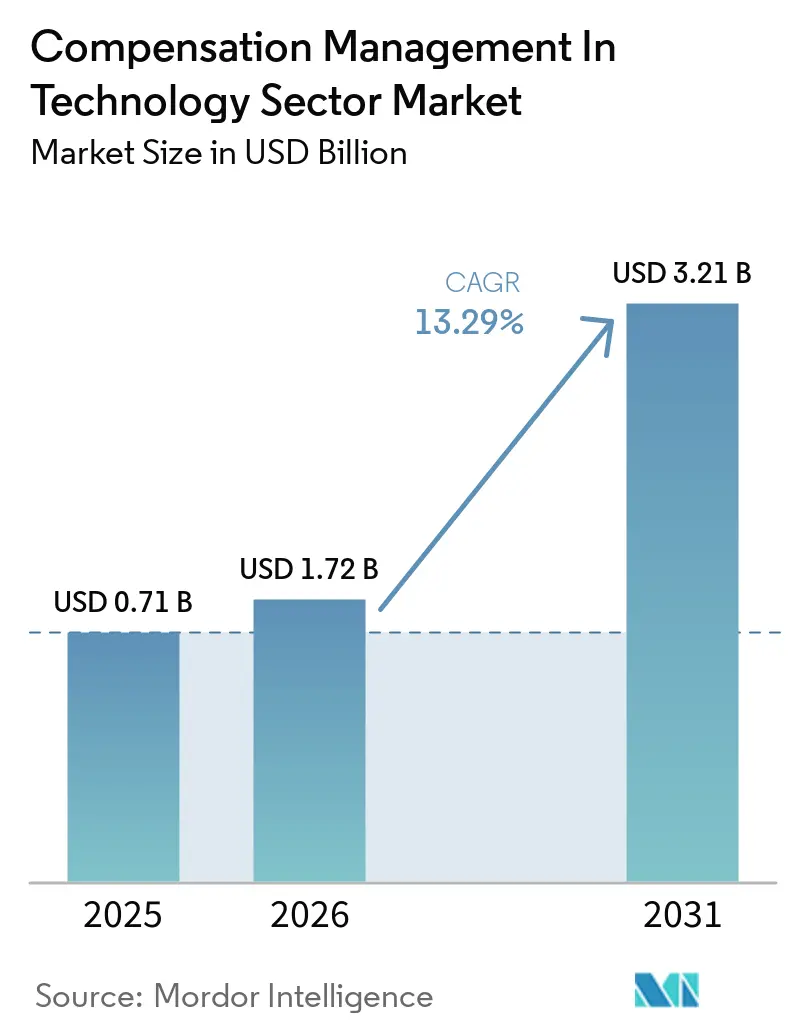

Se proyecta que el Mercado de Gestión de Compensaciones en el Sector Tecnológico alcance los 0,71 mil millones de USD en 2025, 1,72 mil millones de USD en 2026, y llegue a 3,21 mil millones de USD para 2031, creciendo a una CAGR del 13,29% entre 2026 y 2031. La gestión de compensaciones en el sector tecnológico se está expandiendo a medida que los empleadores enfrentan normas más estrictas de divulgación salarial, revisiones de capital más frecuentes y una mayor necesidad de registros de compensación defendibles. El mercado también se beneficia de la escasez de talento en inteligencia artificial, nube y ciberseguridad, lo que obliga a los empleadores a revisar las bandas salariales, las estructuras de incentivos y los paquetes de capital con mayor frecuencia de la que permiten los ciclos de revisión anuales. Los ciclos de compensación basados en hojas de cálculo están perdiendo relevancia porque no proporcionan el rastro de auditoría, el control de flujo de trabajo ni la visibilidad entre sistemas que las grandes organizaciones tecnológicas necesitan actualmente. La competencia entre proveedores está cada vez más determinada por la calidad de la integración, ya que los compradores esperan que las herramientas de compensación se conecten en tiempo real con los sistemas de HRIS, nómina, finanzas y capital. Otro cambio en la gestión de compensaciones en el sector tecnológico es que las normas de transparencia salarial están reduciendo el margen para la diferenciación de salarios, lo que lleva a los empleadores a depender más del capital y las recompensas no monetarias que muchas plataformas más antiguas aún no modelan adecuadamente.

Conclusiones Clave del Informe

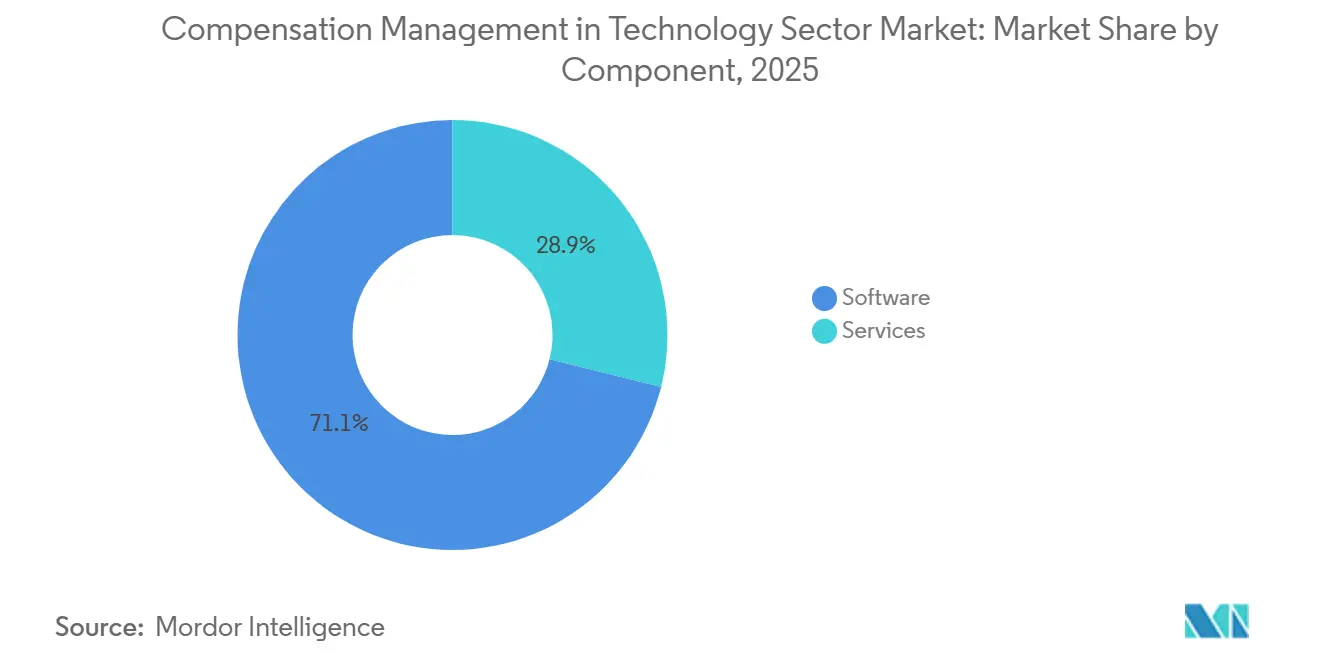

- Por componente, el software lideró con una participación del 71,12% en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 15,23% hasta 2031 en el Mercado de Gestión de Compensaciones en el Sector Tecnológico.

- Por modo de implementación, la implementación basada en la nube mantuvo una participación del 68,45% del mercado de gestión de compensaciones en el sector tecnológico en 2025, mientras que se prevé que la implementación híbrida crezca a una CAGR del 14,89% hasta 2031.

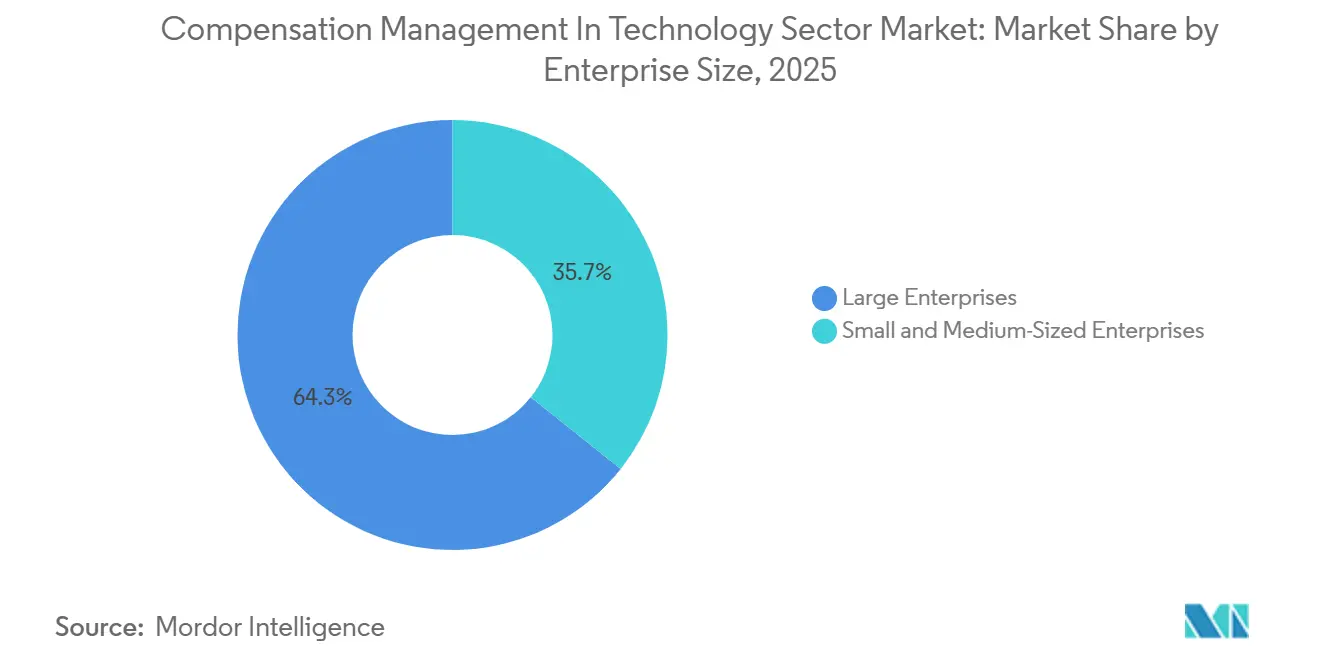

- Por tamaño de empresa, las grandes empresas representaron el 64,30% de la participación del mercado de gestión de compensaciones en el sector tecnológico en 2025, mientras que se espera que las pequeñas y medianas empresas registren la CAGR más rápida, del 16,11%, hasta 2031.

- Por funcionalidad, la planificación de compensaciones capturó el 24,87% del Mercado de Gestión de Compensaciones en el Sector Tecnológico en 2025, mientras que se proyecta que los análisis e informes de compensaciones crezcan a una CAGR del 15,67% hasta 2031.

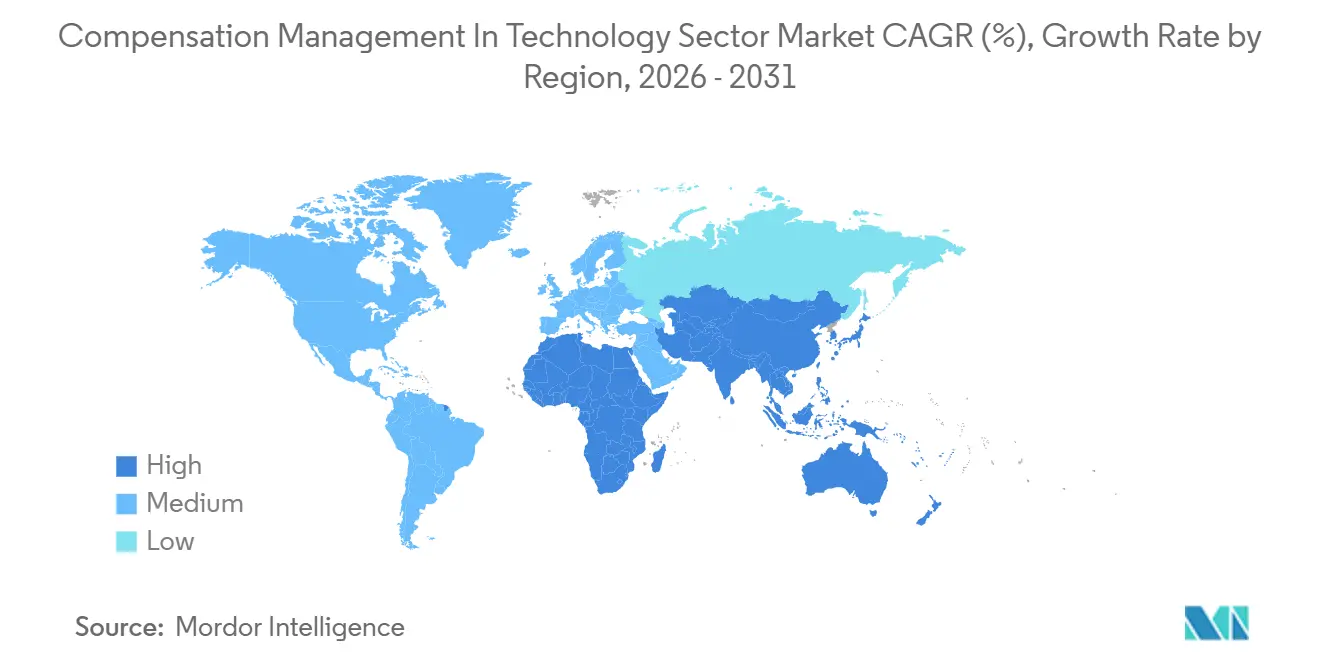

- Por geografía, América del Norte mantuvo el 41,05% de la participación del mercado de gestión de compensaciones en el sector tecnológico en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 16,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Gestión de Compensaciones en el Sector Tecnológico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plazos de Cumplimiento de Transparencia Salarial y Equidad Salarial | +3.5% | Global, con mayor intensidad en América del Norte y la UE | Corto plazo (= 2 años) |

| Adopción de la Nube e Inteligencia Artificial en los Flujos de Trabajo de Compensaciones | +2.8% | Global, con ganancias tempranas en América del Norte, la UE y el núcleo de APAC | Mediano plazo (2-4 años) |

| Competencia por Talento Escaso en Inteligencia Artificial, Nube y Ciberseguridad | +2.2% | América del Norte y la UE, con expansión hacia India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Transición Empresarial de Hojas de Cálculo a Sistemas de Compensación Listos para Auditoría | +1.8% | América del Norte, la UE y el núcleo de APAC | Corto plazo (= 2 años) |

| Creciente Necesidad de Gobernanza de Compensaciones Multinacional en Equipos Tecnológicos Distribuidos | +1.4% | Global, especialmente América del Norte con centros remotos en América del Sur y APAC | Mediano plazo (2-4 años) |

| Demanda de Benchmarking en Tiempo Real a Medida que las Encuestas Salariales Anuales Envejecen Demasiado Rápido | +1.0% | América del Norte y la UE, con creciente relevancia en APAC | Largo plazo (= 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Cumplimiento de Transparencia Salarial y Equidad Salarial

El mercado de gestión de compensaciones en el sector tecnológico está recibiendo un fuerte impulso de los plazos de cumplimiento normativo, convirtiendo el software de compensaciones en un sistema de control central en lugar de una herramienta de recursos humanos opcional. El plazo del 7 de junio de 2026 establecido por la Directiva de Transparencia Salarial de la Unión Europea ha obligado a los empleadores tecnológicos a preparar divulgaciones de rangos salariales, documentar las decisiones de compensación y revisar las brechas salariales internas con una disciplina mucho mayor. En los Estados Unidos, las normas de transparencia salarial también se han ampliado en varios estados, y los empleadores que publican puestos remotos a menudo deben alinear una única oferta de empleo con múltiples obligaciones de divulgación.[1]Departamento de Trabajo y Empleo de Colorado, "Ley de Igualdad Salarial por Trabajo Igual," Departamento de Trabajo y Empleo de Colorado, cdle.colorado.gov Illinois ha añadido expectativas similares en torno a la transparencia salarial, aumentando la presión sobre los empleadores que contratan en múltiples jurisdicciones de forma simultánea. Esto está haciendo que las plataformas de compensaciones con conciencia jurisdiccional sean más valiosas para el Mercado de Gestión de Compensaciones en el Sector Tecnológico, ya que pueden mantener la lógica de políticas, el historial de aprobaciones y los controles de publicación en un único sistema. Es probable que la próxima oleada de obligaciones de presentación de informes para empleadores con plantillas más grandes mantenga activa la adquisición impulsada por el cumplimiento normativo mucho más allá de la primera ronda de preparación para la divulgación.

Adopción de la Nube e Inteligencia Artificial en los Flujos de Trabajo de Compensaciones

La industria de gestión de compensaciones en el sector tecnológico también está siendo moldeada por el cambio de los ciclos de compensación anuales al soporte de decisiones continuo. En 2026, el 81% de los equipos de compensación por incentivos informaron usar inteligencia artificial en alguna capacidad, y los usuarios intensivos mostraron una tasa de preparación del 67% para los cambios del mercado, muy superior a la de los usuarios más ligeros.[2]Clare McLeod, "El Estado de la Inteligencia Artificial en la Gestión de Compensaciones, Estadísticas y Tendencias 2026," Stello AI, getstello.ai Una plataforma destacó su Agente de Pago y Compensación con Inteligencia Artificial, que aprovecha datos de mercado en tiempo real de más de 700 empresas y un amplio grafo de habilidades para respaldar las recomendaciones de pago, logrando una tasa de aceptación de ofertas del 94% y una reducción del 23% en el tiempo hasta la oferta.[3]Gloat, "Agente de Pago y Compensación con Inteligencia Artificial," Gloat, gloat.com Otro proveedor añadió capacidades de inteligencia artificial generativa para el análisis de equidad salarial, la modelización de escenarios presupuestarios y la simulación de compensaciones en tiempo real dentro de un entorno compatible con SOC 2 Tipo II, lo que muestra cómo los proveedores están integrando la inteligencia artificial en los marcos de control empresarial. En el mercado de gestión de compensaciones para el sector tecnológico, estos lanzamientos son importantes porque los compradores ahora esperan que los sistemas guíen dinámicamente las decisiones de pago a medida que cambian las condiciones, no solo que resuman los resultados después de que el ciclo se cierre. Es probable que los proveedores que mantienen la inteligencia artificial vinculada a la auditabilidad, la gobernanza y la implementación segura ganen más confianza que aquellos que posicionan la inteligencia artificial como una característica independiente.

Competencia por Talento Escaso en Inteligencia Artificial, Nube y Ciberseguridad

El Mercado de Gestión de Compensaciones en el Sector Tecnológico se beneficia del hecho de que la escasez de talento técnico obliga ahora a los empleadores a revisar las estructuras de compensación con mayor frecuencia y precisión. Los empleadores tecnológicos no pueden depender de un único punto de referencia salarial anual cuando los roles de inteligencia artificial, nube y ciberseguridad evolucionan más rápido que los ciclos de revisión tradicionales. Esto está transformando la compensación de un proceso de revisión administrativo en una herramienta de primera línea para la aceptación de ofertas, la retención y la gestión de la equidad interna. El problema no es solo el nivel más alto de remuneración, sino también la necesidad de valorar de manera consistente las concesiones de capital, los activadores de incentivos y los diferenciales geográficos en roles similares. En el mercado de gestión de compensaciones en el sector tecnológico, las plataformas que pueden comparar efectivo y capital en un único flujo de trabajo son cada vez más útiles, ya que muchos candidatos de alto valor evalúan el paquete de recompensa completo en lugar del salario base únicamente. El resultado es una demanda sostenida de sistemas que ayuden a los empleadores a ajustar la lógica salarial rápidamente sin perder la gobernanza ni generar ofertas inconsistentes entre equipos y países.

Transición Empresarial de Hojas de Cálculo a Sistemas de Compensación Listos para Auditoría

El mercado de gestión de compensaciones en el sector tecnológico continúa beneficiándose del alejamiento de las empresas de las revisiones de compensación basadas en hojas de cálculo. Los ciclos de compensación impulsados por hojas de cálculo suelen tardar entre 8 y 12 semanas, mientras que las plataformas nativas de inteligencia artificial pueden reducir ese ciclo a 2 semanas o menos, lo que cambia el caso operativo de las plataformas formales. Las hojas de cálculo también crean un historial de auditoría débil, aprobaciones fragmentadas y un control limitado sobre quién cambió una recomendación de pago y por qué. En la gestión de compensaciones en el sector tecnológico, esas debilidades importan más ahora porque las normas de divulgación y las expectativas de revisión interna requieren un razonamiento documentado para las acciones de compensación. También se ha informado que el 51,4% de las organizaciones aún carecen de una arquitectura de puestos formal, lo que significa que muchos empleadores están intentando modernizar las decisiones de pago mientras sus estructuras de roles permanecen incompletas. Esa brecha está ayudando a que los sistemas de compensación estructurados ganen terreno porque proporcionan plantillas, flujos de trabajo y gobernanza de datos que las hojas de cálculo no pueden respaldar de manera confiable a escala.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las Decisiones de Pago con Presupuesto Limitado Retrasan la Expansión de la Suite | -1.8% | Global, más agudo en el segmento de pequeñas y medianas empresas y en los mercados emergentes | Corto plazo (= 2 años) |

| Complejidad de Integración entre Sistemas de HRIS, Nómina, Capital y Finanzas | -1.5% | Global, particularmente complejo en grandes empresas con arquitecturas de múltiples sistemas | Mediano plazo (2-4 años) |

| La Compresión de la Prima de Habilidades Obliga a una Revisión Frecuente de los Precios de los Roles Tecnológicos | -1.0% | América del Norte, la UE y el núcleo de APAC | Mediano plazo (2-4 años) |

| La Desinformación sobre Fuentes Salariales y la Fricción en el Pago por Ubicación Socavan la Confianza en los Programas de Pago Formales | -0.7% | América del Norte y la UE, donde las leyes de transparencia salarial amplían la visibilidad de los salarios de fuentes colectivas | Largo plazo (= 4 años) |

| Fuente: Mordor Intelligence | |||

Las Decisiones de Pago con Presupuesto Limitado Retrasan la Expansión de la Suite

El mercado de gestión de compensaciones en el sector tecnológico aún enfrenta ciclos de compra más lentos a medida que los empleadores tecnológicos entran en períodos de control presupuestario más estricto. Muchas empresas protegen primero el módulo de planificación central y retrasan el gasto en análisis, transparencia o extensiones de capital hasta que los planes de plantilla y contratación se vuelven más claros. Esto es especialmente visible entre las empresas tecnológicas más pequeñas que comprenden la necesidad de gobernanza, pero no siempre pueden justificar una implementación más amplia de la plataforma durante períodos de cautela en la contratación. El patrón de gasto generalmente no elimina el software de compensaciones de la hoja de ruta, pero sí extiende la implementación en fases y reduce la expansión de módulos a corto plazo. En el Mercado de Gestión de Compensaciones en el Sector Tecnológico, esto favorece a los proveedores con precios agrupados y una mayor cartera de productos, ya que los compradores a menudo prefieren profundizar una relación existente en lugar de añadir varias herramientas puntuales. Esa dinámica apoya a las grandes plataformas al tiempo que dificulta la situación de los proveedores más pequeños que cubren únicamente un caso de uso de compensación estrecho.

Complejidad de Integración entre Sistemas de HRIS, Nómina, Capital y Finanzas

El mercado de gestión de compensaciones en el sector tecnológico también se ve frenado por la dificultad de conectar los datos de compensación entre los sistemas de HRIS, nómina, finanzas y capital. Los grandes empleadores tecnológicos a menudo ejecutan procesos de compensación en múltiples sistemas simultáneamente, lo que dificulta lograr un flujo de datos limpio y en tiempo real. Cuando los puntos de referencia del mercado, las concesiones de acciones, los cambios de nómina y las aprobaciones financieras no se actualizan de forma sincronizada, el valor de una plataforma de compensación disminuye porque las recomendaciones se vuelven más lentas y menos confiables. Este problema es aún más grave cuando los empleadores necesitan informes listos para auditoría, porque una arquitectura de sistema fragmentada puede retrasar o debilitar la evidencia que respalda una decisión de pago. En el mercado de gestión de compensaciones para el sector tecnológico, los proveedores que ofrecen conectores sólidos y opciones de implementación flexibles obtienen una ventaja porque la calidad de la integración a menudo determina si una plataforma se renueva o se reemplaza. El mismo factor también explica por qué la implementación híbrida está creciendo más rápido que los modelos simples solo en la nube entre los grandes empleadores tecnológicos con complejos parques de sistemas heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Señala una Complejidad Más Allá de la Plataforma

El software representó el 71,12% del mercado de gestión de compensaciones en el sector tecnológico en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 15,23% hasta 2031. Esa división muestra que las suscripciones de software siguen siendo la base de ingresos, pero también muestra que los compradores necesitan cada vez más soporte más allá de la propia plataforma. En el mercado de gestión de compensaciones en el sector tecnológico, la demanda de servicios está aumentando porque el diseño de compensaciones multinacional, la configuración de flujos de trabajo, la migración de datos y la alineación de políticas son difíciles de ejecutar solo con equipos internos. La necesidad de servicios también refleja el hecho de que los cambios de compensación dentro de las empresas tecnológicas a menudo afectan simultáneamente a los equipos de recursos humanos, finanzas, gerentes, reclutadores y equipos legales.

La gestión de compensaciones en el sector tecnológico se está moviendo, por tanto, hacia un modelo en el que el software y los servicios se refuerzan mutuamente en lugar de competir por el presupuesto. Las organizaciones con datos de compensación limpios y conectados tienden a tomar decisiones más rápidas y a adaptarse a los cambios laborales con menos interrupciones, lo que aumenta el valor percibido del soporte de implementación y asesoramiento. Esa brecha de resultados importa porque muchos empleadores tecnológicos no están comprando solo una herramienta; están comprando un modelo operativo para la gobernanza de compensaciones. La demanda de servicios también está respaldada por el uso creciente de compromisos de seguridad y cumplimiento en los contratos empresariales, lo que impulsa a los proveedores y socios de implementación a mantenerse involucrados después del despliegue inicial.

Por Modo de Implementación: Las Arquitecturas Híbridas Ganan Terreno entre las Grandes Empresas

La implementación basada en la nube comandó una participación del 68,45% en 2025, mientras que se prevé que la implementación híbrida crezca a una CAGR del 14,89% hasta 2031. La posición líder de la nube refleja la fuerte preferencia por la infraestructura gestionada, las actualizaciones más sencillas y una integración más fluida con los sistemas de recursos humanos modernos. Aun así, la gestión de compensaciones en el sector tecnológico no está evolucionando en línea recta desde las instalaciones locales hacia la nube, porque muchos grandes empleadores aún operan sistemas que no pueden reemplazar rápidamente. Los modelos híbridos están ganando terreno donde los empleadores desean análisis en la nube y flexibilidad de flujo de trabajo, pero aún necesitan control local para registros sensibles, requisitos de residencia de datos o arquitecturas empresariales más antiguas.

El mercado de gestión de compensaciones en el sector tecnológico está viendo cómo aumenta la adopción híbrida porque los datos de compensación rara vez residen en un único lugar. Un gran empleador puede utilizar un HRIS en la nube, herramientas de finanzas locales, administración de capital separada y sistemas de nómina regionales, lo que hace que una capa de compensación combinada sea más práctica que una sustitución completa. El lanzamiento en 2026 de Compose Insights y Predictive Compensation en un entorno seguro y conforme con SOC 2 Tipo II demostró que los proveedores están diseñando productos que cumplen con expectativas de gobernanza empresarial más estrictas, en lugar de asumir que todos los compradores desean una configuración simple solo en la nube.[4]Decusoft, "Decusoft Advances the AI-Powered Future of Compensation Management With Compose Insights and Predictive Compensation," Decusoft, decusoft.com Como resultado, el crecimiento híbrido no es una transición temporal en el Mercado de Gestión de Compensaciones en el Sector Tecnológico; refleja una necesidad duradera de dar soporte a entornos mixtos en organizaciones tecnológicas globales.

Por Tamaño de Empresa: La Adopción por Parte de las Pequeñas y Medianas Empresas se Acelera a Medida que los Precios de Software como Servicio Amplían el Acceso

Las grandes empresas mantuvieron el 64,30% de la participación del Mercado de Gestión de Compensaciones en el Sector Tecnológico en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 16,11% hasta 2031. Los grandes empleadores siguen liderando porque sus procesos de compensación son más complejos, están más regulados y es más probable que incluyan estructuras escalonadas de mérito, bonificaciones y capital. Al mismo tiempo, la gestión de compensaciones en el sector tecnológico se está abriendo a empresas tecnológicas más pequeñas porque los precios de SaaS, una implementación más rápida y un diseño de producto más enfocado han reducido la barrera de entrada. Este cambio es importante porque los empleadores en etapa de crecimiento ahora enfrentan muchas de las mismas presiones de compensación que las grandes empresas, especialmente cuando contratan en varios estados o países.

La gestión de compensaciones en el sector tecnológico también está ganando terreno entre las pequeñas y medianas empresas, ya que las empresas respaldadas por capital de riesgo y las empresas en expansión no pueden depender de prácticas salariales informales por mucho tiempo. Una vez que la contratación se expande a múltiples ubicaciones, la gestión manual de las bandas salariales, la lógica de promoción y las normas de divulgación se vuelve difícil de mantener. Los empleadores tecnológicos más pequeños también sienten una mayor presión para estandarizar la remuneración basada en competencias, las concesiones de retención y las aprobaciones de los gerentes, incluso si su plantilla total sigue siendo modesta. Por eso el crecimiento de las pequeñas y medianas empresas supera al del segmento empresarial, no porque las empresas más pequeñas sean menos complejas, sino porque están pasando rápidamente de prácticas de compensación informales a una gobernanza formal.

Por Funcionalidad: Los Análisis Aumentan a Medida que los Consejos de Administración Demandan Inteligencia Salarial

La planificación de compensaciones tuvo la mayor participación con el 24,87% en 2025, mientras que se proyecta que los análisis e informes de compensaciones avancen a una CAGR del 15,67% hasta 2031. La planificación sigue siendo el principal punto de entrada porque los empleadores a menudo comienzan formalizando los ciclos de mérito, los controles presupuestarios y las revisiones de bandas salariales antes de expandirse hacia análisis más profundos. Aun así, la gestión de compensaciones en el sector tecnológico está evolucionando hacia una inteligencia más amplia, ya que los consejos de administración y los directores financieros quieren visibilidad en tiempo real de los resultados de pago, no solo los resultados del ciclo anual. Esto está impulsando la demanda de módulos que puedan rastrear la alineación con el mercado, los cambios de escenario, los problemas de equidad interna y la preparación para los informes en un solo lugar.

La gestión de compensaciones en el sector tecnológico también está cambiando porque los paquetes de pago tecnológico ya no son fáciles de evaluar basándose únicamente en la compensación en efectivo. Los empleadores necesitan comparar salarios, pago por incentivos y capital al evaluar la competitividad para roles técnicos especializados. Ese requisito aumenta el valor de las herramientas de análisis que pueden modelar las compensaciones y explicar por qué un paquete es más efectivo que otro para un rol o geografía determinados. El espacio en blanco permanece en el punto donde se encuentran la modelización de capital, el benchmarking en tiempo real y los controles de transparencia salarial, porque muchas plataformas aún cubren solo una parte de esa cadena de decisiones.

Análisis Geográfico

América del Norte representó el 41,05% del mercado global de gestión de compensaciones en el sector tecnológico en 2025. La región lidera porque los Estados Unidos combinan una gran base de empleadores tecnológicos con normas activas de divulgación salarial que mantienen la gobernanza de compensaciones en la agenda. El historial de aplicación de Colorado, incluidas las multas por citación emitidas bajo la Ley de Igualdad de Pago por Trabajo Igual, muestra que el riesgo de cumplimiento es real y no teórico. COLORADO CDLE. Canadá añade otra capa de expectativas de presentación de informes para los empleadores transfronterizos, mientras que México está siendo influenciado por los estándares de gobernanza de compensaciones establecidos por las empresas matrices estadounidenses y europeas.

Europa fue el segundo mercado regional más grande en 2025, con Alemania, el Reino Unido y Francia actuando como los principales centros de demanda. El mercado de gestión de compensaciones en el sector tecnológico está recibiendo un impulso estructural en Europa porque la Directiva de Transparencia Salarial de la UE ha obligado a los empleadores a prepararse para un proceso de compensación más formal y documentado. Las diferencias nacionales dentro de Europa también están aumentando la carga de trabajo, ya que los empleadores deben adaptar su estrategia de compensación regional a las normas locales de divulgación, documentación y consulta con los empleados. Alemania ya contaba con un marco de transparencia salarial establecido, por lo que muchos empleadores allí se centran en actualizar los sistemas existentes en lugar de empezar desde cero. En toda América del Sur, Brasil y Argentina siguen siendo los mercados más activos porque los empleadores tecnológicos multinacionales a menudo aplican los estándares de compensación de América del Norte y Europa a sus operaciones antes de que las regulaciones locales lo exijan plenamente.

Asia-Pacífico es la región de más rápido crecimiento, y se prevé que el tamaño del mercado de gestión de compensaciones en el sector tecnológico crezca a una CAGR del 16,73% hasta 2031. India, Corea del Sur y el Sudeste Asiático están impulsando gran parte de ese impulso porque la contratación tecnológica se está expandiendo y los modelos de ingeniería distribuida necesitan una gobernanza de pago más sólida. China sigue siendo importante, pero los controles de datos locales y las preferencias de implementación hacen que los modelos híbridos o adaptados localmente sean más relevantes que las ofertas simples solo en la nube. En Oriente Medio y África, la adopción está en una etapa más temprana del ciclo, aunque los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Nigeria están atrayendo un interés constante a medida que las operaciones tecnológicas regionales crecen bajo los estándares de compensación multinacionales.

Panorama Competitivo

El mercado de gestión de compensaciones en el sector tecnológico sigue siendo fragmentado, con proveedores especializados compitiendo junto a los módulos de compensación ofrecidos por plataformas de Gestión del Capital Humano más amplias como Workday, SAP y Oracle. Esa estructura deja espacio para que los proveedores especializados ganen contratos a través de la velocidad, la profundidad de dominio y la flexibilidad del producto, incluso cuando las suites más grandes se benefician de las relaciones empresariales existentes. Beqom fortaleció su posición a través de una inversión estratégica de 300 millones de USD de Sumeru, dirigida hacia la innovación de productos y la expansión global. Al mismo tiempo, la deuda de integración sigue siendo el principal riesgo de abandono en la gestión de compensaciones en el sector tecnológico, ya que los compradores ahora esperan conectividad en tiempo real entre los flujos de trabajo de HRIS, nómina, finanzas y capital.

La estrategia en el mercado de gestión de compensaciones en el sector tecnológico se está agrupando ahora en torno a tres patrones claros: automatización de flujos de trabajo impulsada por inteligencia artificial, integración más profunda del ecosistema y cobertura de gobernanza más amplia. La integración Agente a Agente de Inteligencia Artificial de Xactly con ServiceNow en abril de 2026 demostró cómo los proveedores están integrando las operaciones de compensación e ingresos en entornos de flujo de trabajo empresarial más amplios en lugar de tratarlos como módulos aislados. El lanzamiento de Compose Insights y Predictive Compensation por parte de Decusoft en marzo de 2026 marcó un segundo camino, en el que los proveedores buscan hacer que los análisis avanzados y la modelización de escenarios sean más fáciles para los líderes de recursos humanos y finanzas dentro de entornos seguros. La adquisición anterior de Our Tandem por parte de Beqom ya había apuntado a un tercer camino: vincular el rendimiento, las habilidades y las recompensas en un único sistema para que una base de datos de empleados más amplia respalde las decisiones de compensación. Estos movimientos muestran que la competencia entre proveedores ya no se centra únicamente en la planificación de compensaciones.

El mercado de gestión de compensaciones en el sector tecnológico todavía tiene un espacio en blanco claro para una plataforma que reúna la modelización de capital multinacional, el benchmarking en tiempo real y la gobernanza de pago transparente. Los compradores están elevando el listón en materia de seguridad y confianza, lo que significa que las certificaciones y la implementación controlada de inteligencia artificial están moldeando cada vez más las decisiones de preselección incluso antes de que comiencen las discusiones sobre precios. Los especialistas aún pueden competir bien cuando resuelven un problema más específico que las grandes suites, especialmente en torno a la equidad salarial, el diseño de incentivos o la profundidad del benchmarking. Por lo tanto, es probable que el mercado siga siendo fragmentado hasta que un grupo más pequeño de proveedores demuestre que puede combinar la conectividad de datos, la gobernanza lista para auditoría y la modelización completa de recompensas mejor que el resto.

Líderes del Mercado de Gestión de Compensaciones en el Sector Tecnológico

Globoforce, Inc. d/b/a Workhuman

Awardco, Inc.

O.C. Tanner Company

Achievers Solutions Inc.

Reward Gateway UK Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Xactly lanzó su Flota de Agentes y el Estudio de Inteligencia para la planificación de ingresos y compensaciones en su conferencia Upside 2026. El Estudio de Inteligencia proporciona una capa de componibilidad que permite a Xactly, sus clientes y socios crear y configurar agentes de inteligencia artificial basados en reglas de negocio específicas, extendiendo las capacidades de inteligencia artificial más allá de los casos de uso predefinidos.

- Mayo de 2026: Xactly y ServiceNow lanzaron una Integración de Inteligencia Artificial Agente a Agente para Operaciones de Ingresos, presentando el Agente de Inteligencia Artificial para la Gestión de Disputas impulsado por el Protocolo de Contexto de Modelo (MCP). Esto representa el primero de varios agentes planificados dentro del marco y automatiza los flujos de trabajo de disputas de compensación para los equipos de ventas y administradores.

- Abril de 2026: Gloat lanzó su Agente de Pago y Compensación con Inteligencia Artificial, integrando datos de mercado en tiempo real de más de 700 empresas con un grafo de conocimiento de 2,4 millones de nodos de habilidades y 18,7 millones de relaciones para generar recomendaciones de pago, logrando una tasa de aceptación de ofertas reportada del 94% y una reducción del 67% en las excepciones de equidad salarial.

- Marzo de 2026: Xactly lanzó su Laboratorio de Inteligencia Artificial, descrito como un motor de innovación para la inteligencia artificial agéntica lista para empresas en la gestión del rendimiento de ventas. Los primeros resultados del Laboratorio incluyen los Agentes de Incentivos, el Agente de Configuración de Planes, que reduce el tiempo del ciclo de modelización de planes de semanas a días en simulaciones, y la validación de integración entre nubes a través de la arquitectura MCP.

Alcance del Informe sobre el Mercado de Gestión de Compensaciones en el Sector Tecnológico

El mercado de gestión de compensaciones en el sector tecnológico comprende soluciones digitales que optimizan y racionalizan las estructuras salariales de los empleados, los programas de incentivos, la compensación en capital y la transparencia salarial en las empresas tecnológicas. Estas plataformas integran la planificación de compensaciones, los análisis y la elaboración de informes para garantizar la equidad, el cumplimiento normativo y la alineación con los objetivos organizacionales. Disponibles mediante implementaciones en la nube, locales o híbridas, sirven tanto a grandes empresas como a pequeñas y medianas empresas del sector tecnológico. Su propósito central es mejorar la motivación, la retención y la equidad de la fuerza laboral conectando las estrategias de compensación con los objetivos más amplios de recursos humanos y rendimiento empresarial.

El informe del Mercado de Gestión de Compensaciones en el Sector Tecnológico está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Funcionalidad (Planificación de Compensaciones, Gestión de Salario Base, Gestión de Compensaciones por Incentivos, Gestión de Compensaciones en Capital, Gestión de Equidad Salarial y Transparencia, y Análisis e Informes de Compensaciones) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Planificación de Compensaciones |

| Gestión de Salario Base |

| Gestión de Compensaciones por Incentivos |

| Gestión de Compensaciones en Capital |

| Gestión de Equidad Salarial y Transparencia |

| Análisis e Informes de Compensaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Funcionalidad | Planificación de Compensaciones | |

| Gestión de Salario Base | ||

| Gestión de Compensaciones por Incentivos | ||

| Gestión de Compensaciones en Capital | ||

| Gestión de Equidad Salarial y Transparencia | ||

| Análisis e Informes de Compensaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del Mercado de Gestión de Compensaciones en el Sector Tecnológico para 2031?

Se proyecta que el Mercado de Gestión de Compensaciones en el Sector Tecnológico alcanzará los 3,21 mil millones de USD en 2031, aumentando desde los 1,72 mil millones de USD en 2026 a una CAGR del 13,29% durante el período 2026-2031.

¿Qué está impulsando la demanda de software de compensaciones en las empresas tecnológicas?

Los principales impulsores de la demanda son las normas de transparencia salarial, el cumplimiento de la equidad salarial, la escasez de talento en roles especializados y la necesidad de reemplazar los ciclos de compensación basados en hojas de cálculo por sistemas listos para auditoría.

¿Qué componente lidera los ingresos y cuál está creciendo más rápido?

El software tuvo la mayor participación con el 71,12% en 2025, mientras que los servicios son el componente de más rápido crecimiento con una CAGR del 15,23% hasta 2031.

¿Por qué la implementación híbrida está creciendo más rápido en las plataformas de compensación para empleadores tecnológicos?

La implementación híbrida está creciendo porque los grandes empleadores a menudo necesitan la flexibilidad de la nube mientras mantienen algunos datos de recursos humanos, finanzas, nómina o capital en entornos heredados o controlados localmente.

¿Qué segmento por tamaño de empresa se está expandiendo más rápido?

Las pequeñas y medianas empresas están creciendo más rápido, con una CAGR del 16,11% hasta 2031, ya que los precios de Software como Servicio y la contratación en múltiples ubicaciones hacen que las herramientas de compensación formales sean más accesibles y más necesarias.

¿Qué región lidera hoy y cuál está creciendo más rápido?

América del Norte lideró con una participación del 41,05% en 2025, mientras que se prevé que Asia-Pacífico registre la tasa de crecimiento más alta con una CAGR del 16,73% hasta 2031.

Última actualización de la página el: