Tamaño y participación del mercado europeo de biopesticidas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.97% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de biopesticidas por Mordor Intelligence

El tamaño del mercado europeo de biopesticidas fue valorado en USD 2.170 millones en 2025 y se estima que crecerá desde USD 2.390 millones en 2026 hasta alcanzar USD 3.840 millones en 2031, con una CAGR del 9,97% durante el período de pronóstico (2026-2031). La creciente presión regulatoria para reducir el uso de pesticidas químicos, la rápida expansión de las tierras agrícolas orgánicas certificadas y el ritmo acelerado de las prohibiciones de neonicotinoides están convirtiendo conjuntamente la protección biológica de los cultivos de un nicho premium a una herramienta de cumplimiento normativo esencial. Las principales cooperativas de Francia y Alemania han comenzado a reasignar presupuestos de adquisición hacia fungicidas e insecticidas de origen microbiano, mientras que los cultivadores en invernadero de los Países Bajos están ampliando la liberación de insectos beneficiosos para asegurar la certificación de exportación libre de residuos. Los avances tecnológicos en interferencia de ARN están elevando la eficacia a nivel de campo en los huertos mediterráneos, y la creciente resistencia de las plagas a los piretroides sintéticos está ampliando el espacio comercial para bioinsecticidas de próxima generación. Ante este contexto de políticas y tecnología, el mercado europeo de biopesticidas está preparado para una trayectoria de ingresos de dos dígitos sostenida a medida que las redes de distribución se fortalecen en Europa Central y Oriental.

Puntos clave del informe

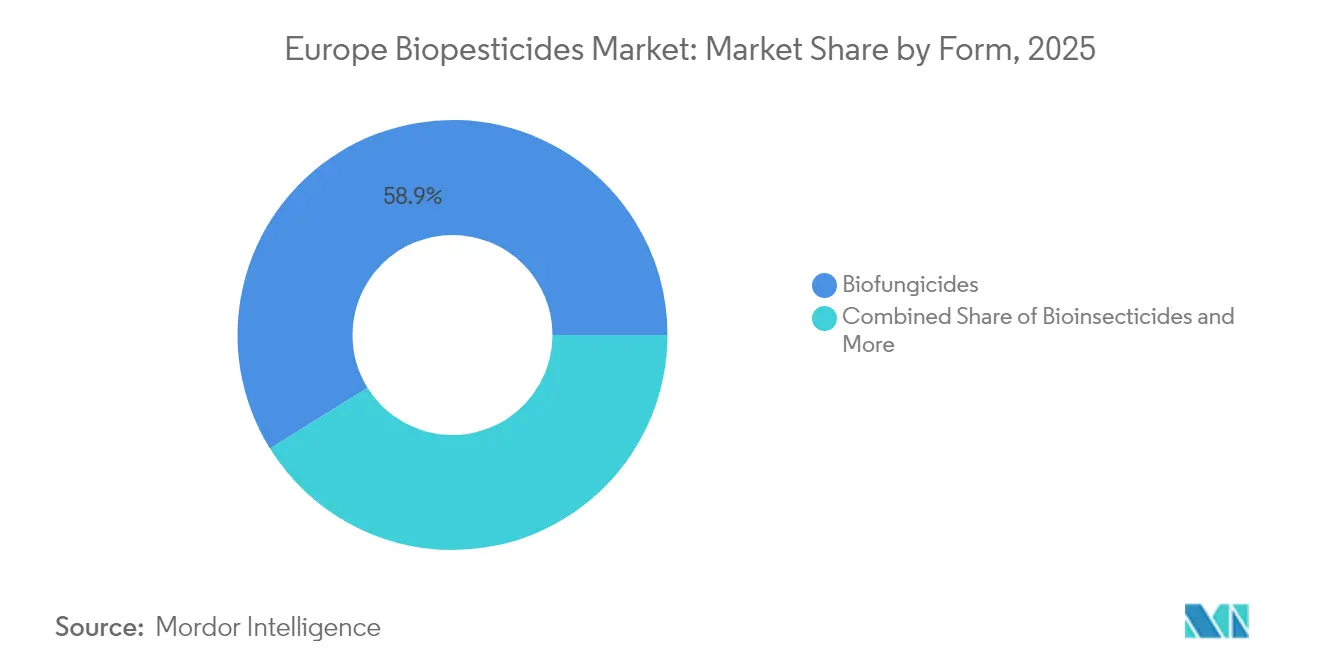

- Por forma, los biofungicidas representaron el 58,86% de la participación del mercado europeo de biopesticidas en 2025, mientras que los bioinsecticidas se expanden a una CAGR del 10,34% hasta 2031.

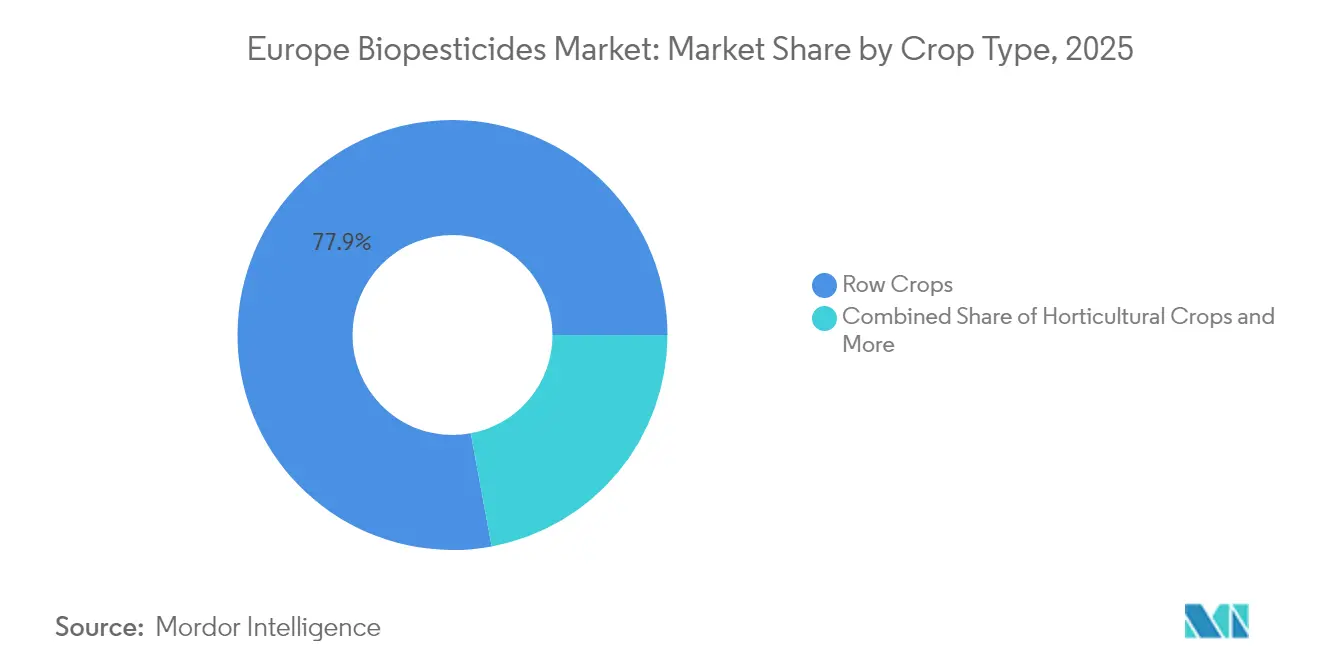

- Por tipo de cultivo, los cultivos en hilera representaron el 77,92% del tamaño del mercado europeo de biopesticidas en 2025, mientras que se proyecta que los cultivos hortícolas crezcan a una CAGR del 10,92% entre 2026 y 2031.

- Por geografía, Francia lideró con el 28,05% de la participación del mercado europeo de biopesticidas en 2025, mientras que España avanza a una CAGR del 10,86% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de biopesticidas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mandato de la Unión Europea (UE) de reducción del 50% de pesticidas químicos en el marco de la estrategia Del Campo a la Mesa | +2.1% | En toda la UE, más pronunciado en Europa Occidental | Mediano plazo (2-4 años) |

| Rápido crecimiento de la superficie de tierras agrícolas orgánicas certificadas | +1.8% | UE global, liderada por Francia, Alemania e Italia | Largo plazo (≥ 4 años) |

| Prohibiciones aceleradas de neonicotinoides y otros principios activos sintéticos | +1.5% | En toda la UE con repercusión en el Reino Unido y Suiza | Corto plazo (≤ 2 años) |

| Creciente resistencia de las plagas clave a los agroquímicos convencionales | +1.2% | Núcleo mediterráneo, con expansión hacia Europa Central | Mediano plazo (2-4 años) |

| Avances en biocontrol por interferencia de ARN en horticultura mediterránea | +0.9% | España, Italia, sur de Francia y Grecia | Largo plazo (≥ 4 años) |

| Subsidios transfronterizos de agricultura de carbono en Europa Central y Oriental (ECO) que favorecen los biológicos | +0.7% | Europa Central y Oriental, y los Balcanes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de la Unión Europea (UE) de reducción del 50% de pesticidas químicos en el marco de la estrategia Del Campo a la Mesa

La estrategia Del Campo a la Mesa de la Unión Europea ordena una reducción del 50% en el uso de pesticidas químicos para 2030, lo que obliga a cambios inmediatos en las políticas de adquisición de las principales cooperativas, como InVivo en Francia y BayWa en Alemania. A medida que vencen los registros de productos sintéticos, los agricultores están cerrando las brechas de suministro con fungicidas microbianos y nematodos beneficiosos que satisfacen los umbrales de menor residuo ahora aplicados en los canales nacionales y de exportación. Los planes de acción nacionales avanzan más rápido de lo previsto inicialmente. Dinamarca ya ha restringido las aplicaciones de glifosato cerca de zonas residenciales, y los Países Bajos tienen como objetivo una reducción química del 37% para 2027.[1]Fuente: Agencia Europea de Medio Ambiente, "Agricultura y sistemas alimentarios," EEA.EUROPA.EU

Rápido crecimiento de la superficie de tierras agrícolas orgánicas certificadas

La superficie orgánica certificada en la Unión Europea aumentó en 2024, intensificando la demanda de insumos listados en el OMRI (Instituto de Revisión de Materiales Orgánicos). Las primas de cereales orgánicos se sitúan entre EUR 150 y 200 (USD 161-214) por hectárea por encima del precio convencional, lo que da a los agricultores el margen para pagar costos iniciales más altos por productos microbianos y botánicos. España creó hectáreas de tierra orgánica en los últimos años, mientras que Estonia y Letonia lideraron en velocidad de conversión, superando una tasa de crecimiento anual del 25%. Este aumento de la superficie sustenta la expansión del margen para los proveedores capaces de entregar formulaciones biológicas libres de residuos y listas para la exportación.[2]Fuente: Eurostat, "Estadísticas de agricultura orgánica," EC.EUROPA.EU

Prohibiciones aceleradas de neonicotinoides y otros principios activos sintéticos

La Autoridad Europea de Seguridad Alimentaria (EFSA) endureció las evaluaciones de riesgo en 2024, añadiendo nuevos límites sobre la clotianidina y el tiametoxam que eliminaron el uso de tratamiento de semillas en aproximadamente 4,2 millones de hectáreas de cultivos en hilera. Las ventas de bioinsecticidas basadas en esporas de Bacillus thuringiensis y conidias de Beauveria bassiana han aumentado considerablemente, alcanzando una penetración del 25% en la superficie de remolacha azucarera alemana y una participación similar en el maíz francés. Los compradores de exportación sensibles a los residuos en América del Norte y Asia también han reforzado el giro hacia soluciones biológicas de tratamiento de semillas.

Avances en biocontrol por interferencia de ARN en horticultura mediterránea

Los centros de investigación españoles y Seipasa han desarrollado aerosoles de interferencia de ARN (ARN-i) que desactivan la expresión génica de las plagas, logrando un control del 85-90% del escarabajo de la patata de Colorado y la mosca mediterránea de la fruta en condiciones de campo a altas temperaturas. Los lanzamientos comerciales en los huertos de cítricos de Valencia y en los cultivos de invernadero de vegetales en Italia reportan protección durante toda la temporada sin impacto detectado en los polinizadores. La Autoridad Europea de Seguridad Alimentaria está elaborando directrices sobre ARN-i, con la previsión de acortar los tiempos de registro para 2026, lo que posiciona a los primeros titulares de licencias para un incremento acelerado de los ingresos.[3]Fuente: Ministerio de Agricultura, Pesca y Alimentación de España, "Cartera de innovación," MAPA.GOB.ES

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevada prima de precio y vida útil más corta que los productos sintéticos | -1.4% | En toda la UE, más pronunciado en Europa Oriental donde los precios son sensibles | Corto plazo (≤ 2 años) |

| Proceso de registro en la UE y de Reconocimiento Mutuo extenso y complejo | -1.1% | Cuello de botella regulatorio en toda la UE | Mediano plazo (2-4 años) |

| Eficacia variable en campo en los climas más fríos del norte de Europa | -0.8% | Escandinavia, norte de Alemania, estados bálticos | Largo plazo (≥ 4 años) |

| Suministro volátil de insumos de fermentación microbiana | -0.6% | Cadena de suministro global que afecta a todos los mercados de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevada prima de precio y vida útil más corta que los productos sintéticos

Los precios medios al por mayor de los fungicidas microbianos se sitúan entre un 20 y un 30% por encima de los competidores sintéticos debido a los costos generales de fermentación, el almacenamiento en cadena de frío y el mayor riesgo de distribución derivado de vidas útiles de 18 a 24 meses. El impacto económico afecta a los agricultores de cereales básicos de Polonia y Rumanía, donde los márgenes siguen siendo reducidos. Por el contrario, los productores de pepino en invernadero de los Países Bajos aceptan primas del 40-50% dado las penalizaciones de exportación vinculadas a los límites máximos de residuos.

Proceso de registro en la UE y de Reconocimiento Mutuo extenso y complejo

La presentación de una sola sustancia activa bajo el sistema de evaluación zonal de la Unión Europea puede costar entre EUR 3 y 4 millones y tardar entre 3 y 4 años porque cada zona climática requiere ensayos de eficacia localizados. Las pequeñas empresas emergentes a menudo carecen del capital para realizar estudios paralelos en tres zonas regulatorias distintas, lo que ralentiza la difusión de la tecnología a pesar de las recientes propuestas de vía rápida. Los acumulados de expedientes se extienden 18 meses en Italia y Grecia, según las autoridades nacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: las soluciones de biocontrol fúngico anclan el impulso de adopción

Los biofungicidas generaron el 58,86% de los ingresos de 2025, convirtiéndolos en la columna vertebral de volumen del mercado europeo de biopesticidas. Su largo historial contra Botrytis cinerea en uvas y Fusarium en cereales respalda compras repetidas tanto en zonas frías como cálidas. La combinación de procesos de fermentación maduros y vida útil predecible sitúa a los biofungicidas por delante en la preferencia de los distribuidores. Los bioinsecticidas están cerrando rápidamente la brecha con una CAGR del 10,34% hasta 2031, a medida que las prohibiciones de neonicotinoides se expanden y los aerosoles de ARN-i elevan los niveles de control más cerca de los análogos sintéticos. El tamaño del mercado europeo de biopesticidas para los biofungicidas está destinado a superar a los fungicidas sintéticos a medida que las revisiones de la Directiva de Crecimiento de la Unión Europea limitan los futuros registros químicos.

Los lanzamientos emergentes de bioherbicidas siguen siendo pequeños en participación de ingresos, pero han ganado impulso donde se aplican las prohibiciones locales de glifosato, en particular en las ciudades belgas y las vías fluviales danesas. Las subclases de nematodos y molusquicidas atienden parcelas de vegetales de alto valor y nicho, aprovechando puntos de precio premium que resisten la inflación de las materias primas. Dado que cada forma tiene un modelo de fabricación distinto, las economías de escala entre segmentos siguen siendo limitadas, aunque las subvenciones de investigación del programa Horizonte de la UE ahora están dirigiendo fondos hacia consorcios microbianos combinados para ampliar los espectros de control.

Por tipo de cultivo: los cultivos en hilera dominan, la horticultura marca el ritmo

Los cultivos en hilera representaron el 77,92% de los ingresos en 2025, asegurando la mayor huella de campo en el mercado europeo de biopesticidas. Las granjas de cereales y oleaginosas de Francia y Alemania han intensificado el uso de tratamientos de semillas microbianos para satisfacer los mandatos de residuos de los minoristas. A pesar de ese dominio, los cultivos hortícolas avanzan a una CAGR del 10,92%, lo que refleja la dependencia de los invernaderos en insectos beneficiosos para pimientos, tomates y pepinos destinados a los supermercados del norte. El tamaño del mercado europeo de biopesticidas para la horticultura está preparado para beneficiarse de las expansiones planificadas de invernaderos en España y Polonia, respaldadas por subsidios regionales que cubren insumos biológicos.

Los cultivos comerciales como las oleaginosas especializadas y el cáñamo disfrutan de un crecimiento equilibrado donde las regulaciones nacionales permiten solo principios activos de bajo residuo en ingredientes para cosméticos y nutracéuticos. Mientras tanto, la superficie de remolacha azucarera en Alemania y Francia está experimentando una fuerte adopción de recubrimientos de semillas a base de Bacillus que reducen la presión del nematodo del quiste de la remolacha sin riesgos comerciales por residuos. Los responsables políticos que vinculan los pagos directos bajo la Política Agrícola Común (PAC) al rendimiento de la biodiversidad cerrarán gradualmente las brechas de costos entre grupos de cultivos, distribuyendo aún más el uso biológico en rotaciones de superficie amplia.

Análisis geográfico

Francia capturó el 28,05% de los ingresos de 2025, otorgándole la mayor participación en el mercado europeo de biopesticidas. El plan Ecophyto y la sólida colaboración de investigación público-privada sustentan la profunda integración de los fungicidas microbianos en la viticultura y los cereales, con un gasto medio de las granjas en biológicos que aumenta un 17% anualmente desde 2023. Las cooperativas como Agrial han rediseñado los contratos de suministro para priorizar los insumos de bajo residuo, lo que convierte a Francia en una zona de referencia para la expansión de etiquetas. España es el motor más rápido con una CAGR del 10,86% hasta 2031 porque su clima mediterráneo ofrece una eficacia de campo constante. El clúster de invernaderos de Andalucía utiliza insectos beneficiosos de múltiples cepas para proteger las exportaciones de tomate y pimiento. Los subsidios regionales que cubren el 70% de las tasas de registro de ARN-i aceleran la transferencia de tecnología hacia los sectores de cítricos y olivos.

Alemania e Italia registran un crecimiento equilibrado de un solo dígito medio. El sector de remolacha azucarera de Alemania ha adoptado nematicidas microbianos tras las restricciones a los piretroides, y Bayer AG ensayó una nueva cepa de Bacillus amyloliquefaciens en 24.000 hectáreas de trigo de invierno en 2024. Los viticultores italianos son los primeros en adoptar el control de mildiu mediante ARN-i, y los consorcios de la Toscana planean cambiar el 85% de las aplicaciones de fungicidas a biológicos para 2028. Los Países Bajos ejemplifican la utilización premium con una participación del mercado europeo de biopesticidas por hectárea que superó el 12% en 2024, impulsada por la intensa producción en invernadero. Los agricultores neerlandeses dependen de liberaciones anuales de ácaros depredadores y parasitoides para cumplir con los mandatos de residuo cero de los minoristas alemanes y escandinavos.

Los países escandinavos, aunque de clima frío y variable, están pilotando mezclas microbianas tolerantes al frío desarrolladas por Andermatt Group, lo que señala un potencial futuro de crecimiento una vez que la ciencia de formulación supere las barreras de temperatura. Los estados de Europa Central y Oriental siguen siendo sensibles a los precios, pero están desbloqueando la demanda a través de pilotos de créditos de carbono que compensan los costos iniciales más altos. El programa de maíz de Polonia vincula la verificación de insumos microbianos a las recompensas del Sistema de Comercio de Emisiones de la UE, mientras que los procesadores de remolacha azucarera de Rumanía pagan bonificaciones a los agricultores por entregas libres de residuos. Kosovo y Albania están fuera de la arquitectura regulatoria de la Unión Europea, pero a menudo reflejan las prohibiciones de la UE a través de acuerdos comerciales bilaterales, creando oportunidades contiguas para los distribuidores dispuestos a adaptar los expedientes de registro.

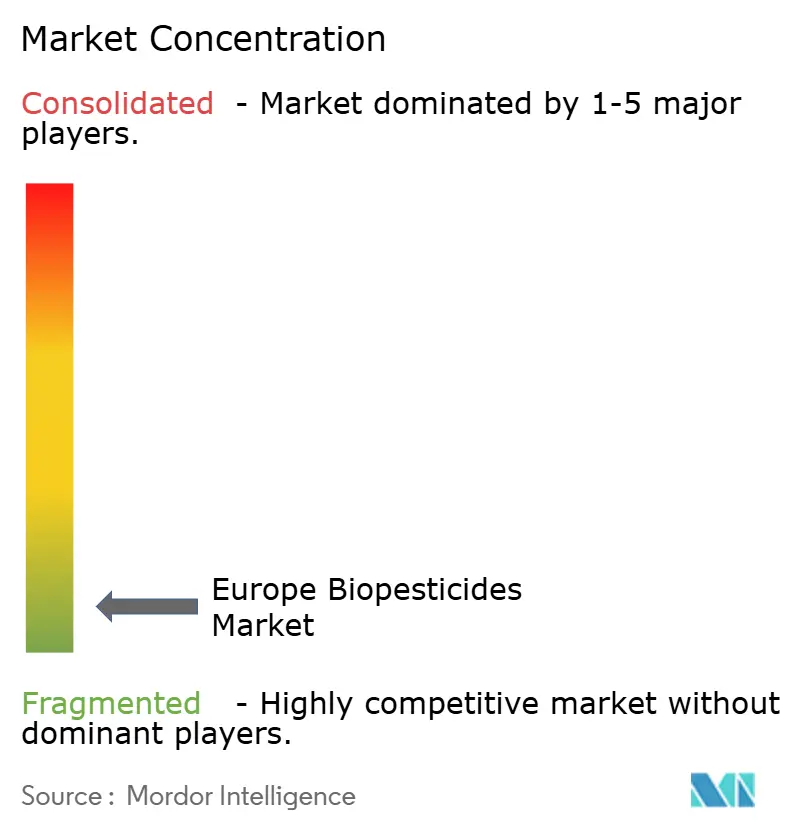

Panorama competitivo

El mercado está fragmentado. Los líderes del mercado como Certis Europe B.V. (Mitsui & Co., Ltd.) lideran a través de una posición temprana en múltiples zonas de la Unión Europea, aprovechando activos de fermentación propios y amplios acuerdos de cooperación. Corteva Agriscience está aumentando la capacidad en un 60% en su planta de Bérgamo para apoyar una cartera en expansión de inoculantes microbianos de la marca Granbio. Koppert B.V. domina los volúmenes de insectos beneficiosos y recientemente formó una empresa conjunta con Tareks para adaptar cepas a las temperaturas ambientes más altas de las granjas mediterráneas y de Oriente Medio.

La concesión de licencias estratégicas es ahora fundamental. Bayer AG y BASF SE persiguen acuerdos de exclusividad de ARN-i con empresas emergentes de biotecnología regionales para obtener umbrales de eficacia diferenciados que sortean la resistencia a los pesticidas. La actividad de adquisiciones está acelerando el mercado. La resiliencia de la cadena de suministro está emergiendo como una ventaja secundaria; las empresas con insumos de fermentación diversificados más allá de Europa Oriental superaron con mayor rapidez las interrupciones de caldo nutritivo de 2024, ganando espacio en los estantes frente a rivales más pequeños.

La aptitud regulatoria establece otra línea divisoria. Las empresas que mantienen equipos locales de asuntos regulatorios en tres zonas climáticas —marítima, mediterránea y continental— obtienen aprobaciones de reconocimiento mutuo más rápidas. Esta competencia amplía la brecha competitiva porque los retrasos en los expedientes pueden costar dos temporadas de cultivo de ingresos. Los socios de agronomía digital, en particular Agmatix en Israel y Climate FieldView en los Estados Unidos, están estableciendo acuerdos de intercambio de datos con proveedores biológicos europeos para generar modelos de eficacia de microclima que perfeccionan el momento de aplicación y aumentan la confianza de los agricultores.

Líderes de la industria europea de biopesticidas

Certis Europe B.V. (Mitsui & Co., Ltd.)

Corteva Agriscience

Koppert B.V.

Seipasa S.A.

Biolchim SPA (J.M. Huber Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Andermatt Group adquirió Entocare CV en los Países Bajos, reforzando su presencia en el mercado europeo de control biológico de plagas mediante el uso de insectos beneficiosos. Esta adquisición fortalece la posición de Andermatt Group en el mercado europeo de biopesticidas y biocontrol, alineándose con la creciente demanda de la Unión Europea de soluciones sostenibles de protección de cultivos.

- Noviembre de 2024: el bioinsecticida Pirecris de Seipasa S.A. recibió nuevas aprobaciones en España, permitiendo su uso en árboles frutales, bayas, albaricoques y caquis. Esta expansión regulatoria refuerza la posición de Seipasa S.A. en el mercado europeo de biopesticidas y promueve una adopción más amplia de soluciones sostenibles de protección de cultivos.

- Julio de 2024: Andermatt Group adquirió BioTEPP Inc., obteniendo el bioinsecticida de base viral Virosoft CP4, diseñado para el control de la polilla del manzano en manzanas y peras. Esta adquisición mejora la cartera de biopesticidas europeos de Andermatt Group, ampliando las soluciones sostenibles de control de plagas para los principales cultivos de frutas.

Alcance del informe del mercado europeo de biopesticidas

Los biofungicidas, bioherbicidas y bioinsecticidas están cubiertos como segmentos por forma. Los cultivos comerciales, los cultivos hortícolas y los cultivos en hilera están cubiertos como segmentos por tipo de cultivo. Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía y el Reino Unido están cubiertos como segmentos por país.| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Otros biopesticidas |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinsecticidas | |

| Otros biopesticidas | |

| Tipo de cultivo | Cultivos comerciales |

| Cultivos hortícolas | |

| Cultivos en hilera | |

| Geografía | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Turquía | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- DOSIS DE APLICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen promedio de biopesticidas aplicados por hectárea de tierra agrícola en la región/país correspondiente.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, leguminosas, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de protección de cultivos de los biológicos agrícolas incluye productos que previenen o controlan diversas tensiones bióticas y abióticas.

- TIPO - Los biopesticidas previenen o controlan diversas plagas, incluidos insectos, enfermedades y malezas, que causan daños a los cultivos y pérdidas de rendimiento.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles que se venden total o parcialmente para fabricar productos finales con fines lucrativos. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque respetuoso con el medio ambiente y sostenible para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacteriano | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Funcionan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacteriano de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFP) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contiene una o más sustancias activas con otros co-formulantes como disolventes, portadores, material inerte, agentes humectantes o adyuvantes, formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que provoca enfermedades en su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que ponen sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En agricultura, los parasitoides pueden utilizarse como una forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan a las plagas o compiten con hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales/de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en agricultura son los organismos que se alimentan de las plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en agricultura incluyen las mariquitas, las crisopas y los ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético, para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos de las plantas (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran la salud del mismo, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento de cultivos, el crecimiento total de las plantas y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias fijadoras de nitrógeno simbióticas | Las bacterias fijadoras de nitrógeno simbióticas, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijo a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos controlan o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorrizas (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción de un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.