Tamaño y participación del mercado de electrodomésticos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

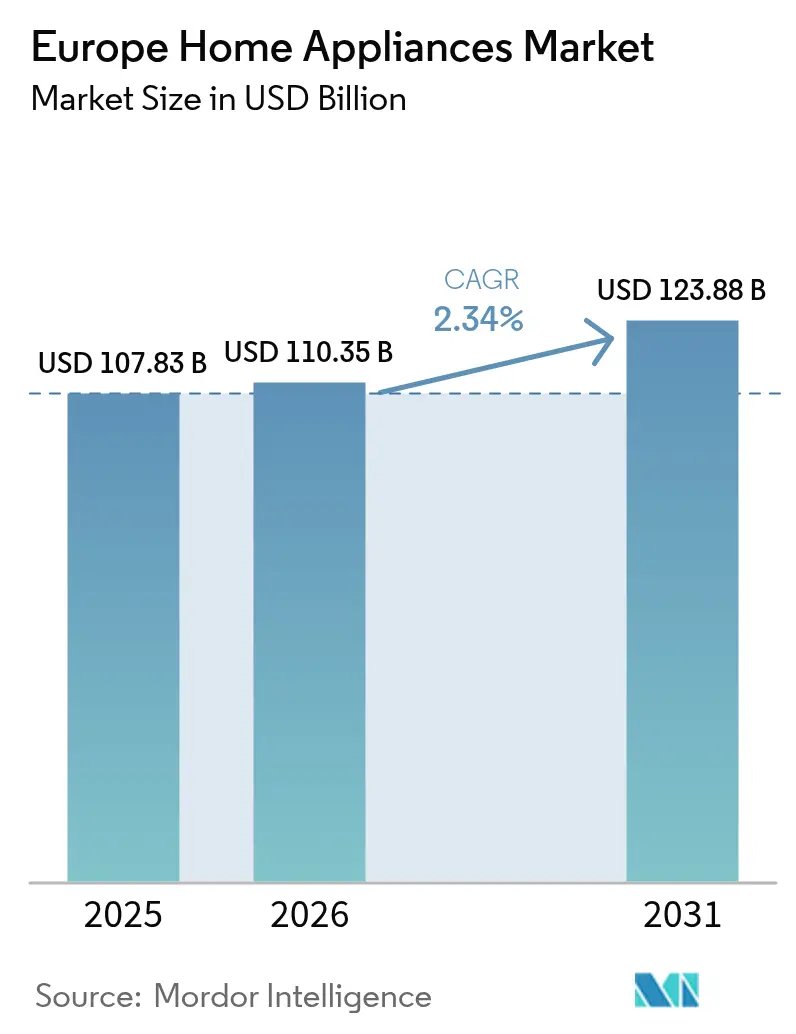

| Tamaño del mercado en el año base (2025) | 107.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 110.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 123.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de electrodomésticos en Europa por Mordor Intelligence

El tamaño del mercado de electrodomésticos en Europa fue valorado en 107.830 millones de USD en 2025 y se estima que crecerá desde 110.350 millones de USD en 2026 hasta alcanzar los 123.880 millones de USD en 2031, a una CAGR del 2,34% durante el período de previsión (2026-2031). Los fabricantes están pasando de tácticas basadas en el volumen hacia la mejora del valor, haciendo hincapié en la conectividad inteligente, el software integrado y clasificaciones de mayor eficiencia energética que cumplen con la legislación de ecodiseño en evolución de la UE [1]Comisión Europea, "Revisión de la Directiva sobre la Eficiencia Energética de los Edificios," ec.europa.eu. . La armonización regulatoria, en particular la revisión de la Directiva sobre la Eficiencia Energética de los Edificios (DEEE) y el próximo Reglamento de Ecodiseño para Productos Sostenibles (REPS), acelera la demanda de productos con mejores puntuaciones de reparabilidad y menores costes energéticos durante su vida útil. La intensidad competitiva se mantiene moderada; sin embargo, la entrada de Beko Europe tras el acuerdo entre Whirlpool y Arçelik A.Ş. incrementa la presión sobre los operadores establecidos para invertir en I+D y plataformas digitales. Ante un contexto de inflación de materias primas y cadenas de suministro frágiles, los descuentos de respuesta a la demanda de las empresas de servicios públicos y una base en expansión de hogares unipersonales continúan creando bolsas tangibles de oportunidad en Europa Occidental y Central.

Conclusiones clave del informe

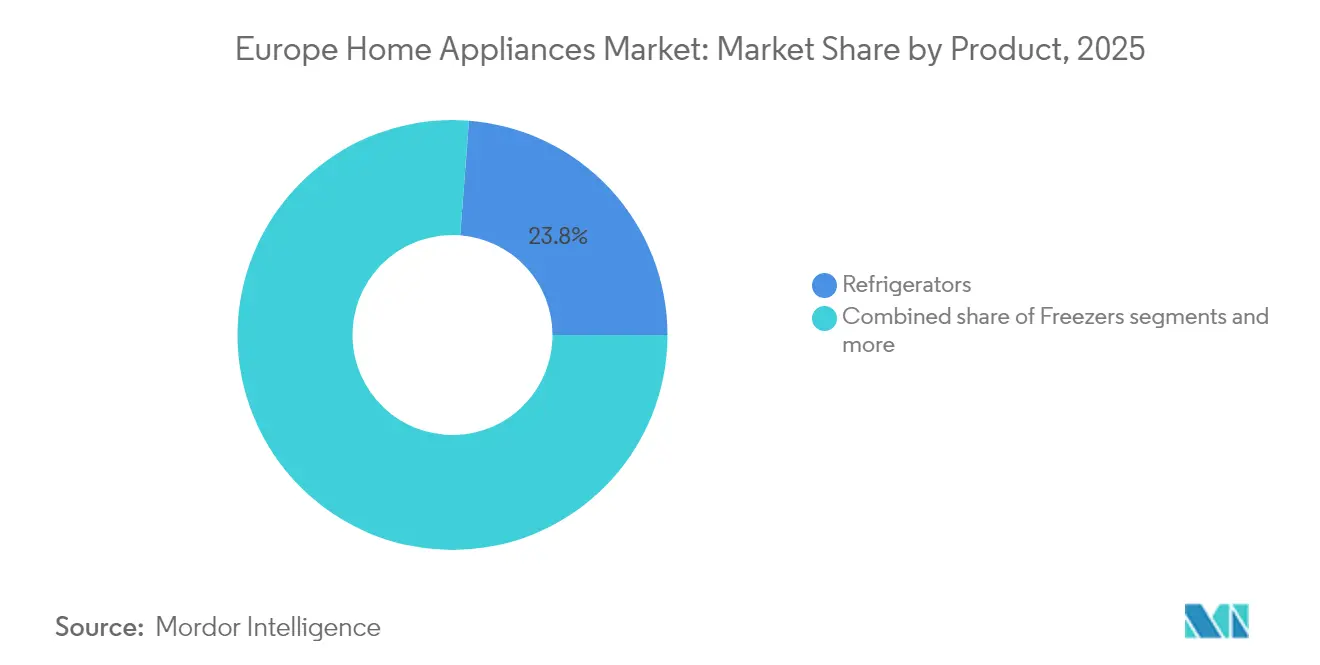

- Por tipo de producto, los refrigeradores lideraron con el 23,78% de la participación del mercado de electrodomésticos en Europa en 2025, mientras que se proyecta que las freidoras de aire crecerán a una CAGR del 4,05% hasta 2031.

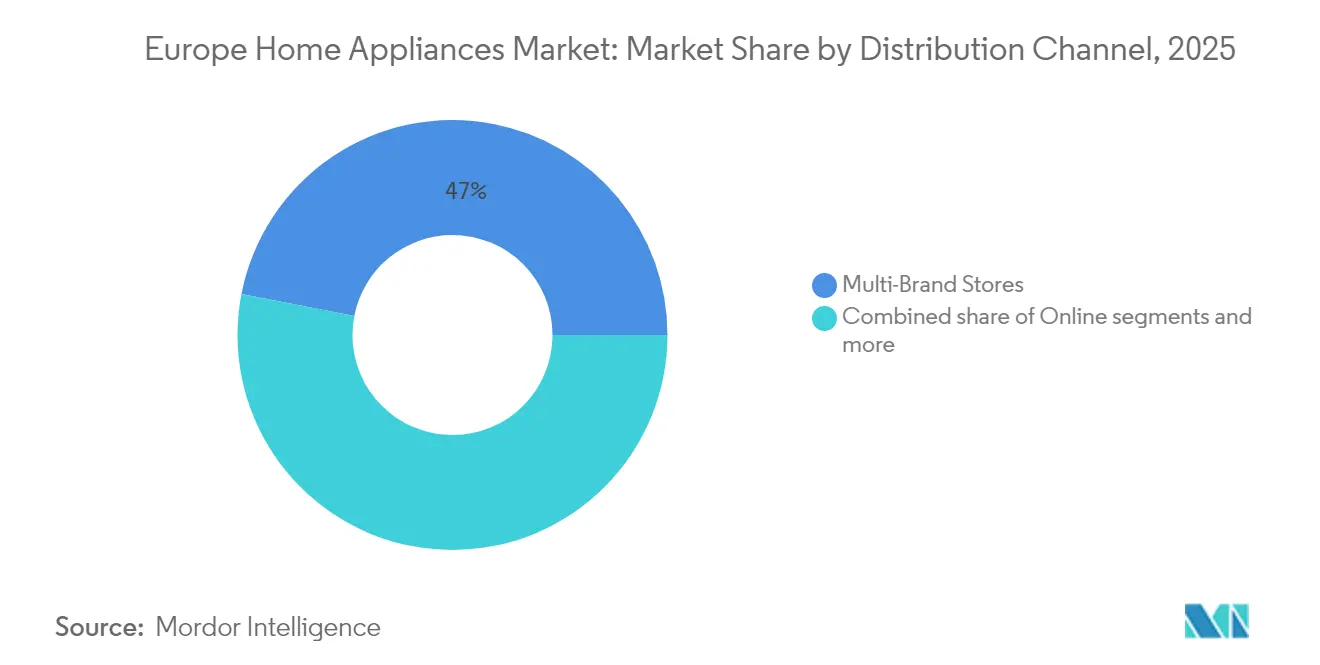

- Por canal de distribución, las tiendas multimarca representaron el 46,95% del tamaño del mercado de electrodomésticos en Europa en 2025; los canales en línea registran el mayor crecimiento previsto con una CAGR del 4,62% hasta 2031.

- Por geografía, Alemania representó el 13,65% de la participación del mercado de electrodomésticos en Europa en 2025, mientras que Italia avanza a una CAGR del 3,02% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de electrodomésticos en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Etiquetado de eficiencia energética y legislación de ecodiseño | +0.8% | UE27, Reino Unido, Suiza | Mediano plazo (2-4 años) |

| Integración en el hogar inteligente que acelera las actualizaciones | +0.6% | Europa Occidental, países nórdicos | Corto plazo (≤ 2 años) |

| Crecimiento de los hogares unipersonales | +0.4% | Alemania, Francia, países nórdicos, centros urbanos | Largo plazo (≥ 4 años) |

| Aumento de la renta disponible en Europa Central y Oriental | +0.3% | Polonia, República Checa, Hungría, Rumanía | Mediano plazo (2-4 años) |

| Subsidios para secadoras de bomba de calor | +0.2% | Alemania, Países Bajos, Francia | Corto plazo (≤ 2 años) |

| Descuentos de respuesta a la demanda de empresas de servicios públicos | +0.2% | Alemania, Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Etiquetado de eficiencia energética y mandatos de ecodiseño de la UE

El REPS, programado para su plena aplicación en 2026, introduce pasaportes digitales de productos que registran el consumo energético, la composición de materiales y las métricas de reparabilidad a lo largo del ciclo de vida de un electrodoméstico [2]Comisión Europea, "Ecodiseño para Productos Sostenibles," ec.europa.eu. . Los costes de cumplimiento elevan las barreras de entrada para las marcas dependientes de importaciones, favoreciendo a los fabricantes regionales con procesos de sostenibilidad integrados. Las obligaciones de piezas de repuesto y las actualizaciones de firmware obligatorias hacen del coste total de propiedad un factor de compra decisivo. La alineación con la norma ISO 14006 se convierte en un requisito de adquisición esencial entre los minoristas europeos, reforzando aún más la prima que los consumidores otorgan a las bajas huellas de carbono. Las marcas capaces de lanzar modelos con calificación A antes de los plazos legales exigen primas de precio y consolidan las asociaciones con los minoristas.

Ciclo de reemplazo acelerado impulsado por la integración en el hogar inteligente

La adopción del protocolo Matter y la conectividad de red Thread permiten que los electrodomésticos se integren en sistemas de gestión energética para todo el hogar, convirtiendo las unidades no conectadas en un cuello de botella en los programas de respuesta a la demanda ofrecidos por las empresas de servicios públicos [3]Ministerio Federal de Asuntos Económicos y Acción Climática, "Programas de Renovación de Edificios," bmwk.de. . La obsolescencia funcional llega ahora antes que el deterioro mecánico, lo que fomenta ciclos de actualización de 5 a 7 años. La adquisición en 2024 de Athom —fabricante de los concentradores Homey— por parte de LG Electronics Inc. ilustra un giro desde las ventas únicas hacia los servicios de optimización energética basados en suscripción. Los modelos conectados proporcionan datos de uso que las empresas de servicios públicos convierten en descuentos fuera de horas pico, reduciendo los períodos de amortización de los electrodomésticos premium. El norte de Europa, donde los precios de la electricidad se mantienen elevados, lidera la adopción.

Aumento de la renta disponible en Europa Central y Oriental

La convergencia económica en Europa Central y Oriental crea un corredor de crecimiento diferenciado donde las tasas de penetración de electrodomésticos se mantienen por debajo de los niveles de Europa Occidental, mientras que el poder adquisitivo aumenta de forma constante. El crecimiento del PIB per cápita de Polonia del 3,20% en 2024 y trayectorias similares en la República Checa y Hungría impulsan la expansión del mercado de electrodomésticos a medida que los consumidores ascienden desde la funcionalidad básica hacia características premium [4]OCDE, "Perspectivas Económicas 2025," oecd.org. . Este crecimiento de los ingresos beneficia especialmente a los segmentos de electrodomésticos integrados, donde las reformas de cocina acompañan el aumento del nivel de vida, creando oportunidades para que las marcas premium establezcan presencia en el mercado antes de que los competidores locales puedan responder. La integración de la región con las cadenas de suministro de la UE y los estándares de eficiencia energética acelera la adopción de tecnologías de electrodomésticos de Europa Occidental, mientras que los menores costes laborales atraen inversiones manufactureras que refuerzan la presencia en el mercado local.

Auge en la instalación de secadoras de bomba de calor impulsado por subsidios

Los incentivos gubernamentales en toda Europa se dirigen específicamente a la adopción de secadoras de bomba de calor como parte de estrategias más amplias de electrificación, creando un vector de crecimiento diferenciado dentro del segmento de electrodomésticos de lavandería. El programa BEG (Bundesförderung für effiziente Gebäude) de Alemania ofrece subsidios de hasta 2.100 EUR (2.250 USD) para la instalación de secadoras de bomba de calor, mientras que el plan MaPrimeRénov de Francia ofrece incentivos similares como parte de actualizaciones integrales de eficiencia energética del hogar. Estos programas se dirigen específicamente a la tecnología de bomba de calor porque ofrece un ahorro energético del 50% en comparación con las secadoras de ventilación convencionales, al tiempo que permite la integración con los sistemas de recuperación de calor del hogar. La estructura de subsidios crea una aceleración artificial de la demanda que los fabricantes aprovechan para ganar cuota de mercado y lograr economías de escala en la producción antes de que los incentivos se retiren progresivamente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro y escasez de componentes | -0.5% | Global, instalaciones de ensamblaje en la UE | Corto plazo (≤ 2 años) |

| Reducción del gasto del consumidor impulsada por la inflación | -0.4% | Europa Meridional y Oriental | Corto plazo (≤ 2 años) |

| Normativa de derecho a la reparación de la UE | -0.3% | UE27 | Largo plazo (≥ 4 años) |

| Tarifas de capacidad de red que penalizan las cargas máximas | -0.2% | Alemania, Bélgica, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la cadena de suministro y escasez de componentes

La persistente escasez de semiconductores y la volatilidad en los precios de las materias primas continúan perturbando la fabricación de electrodomésticos europea, con costes de resina plástica que aumentaron entre un 15% y un 20% interanual en 2024, mientras que los precios de los metales se mantienen elevados en comparación con los niveles previos a la pandemia. Esta presión sobre los costes obliga a los fabricantes a implementar aumentos de precios selectivos mientras absorben la compresión de márgenes, lo que afecta especialmente a los segmentos de gama media donde la sensibilidad al precio limita la capacidad de traslado. La resiliencia de la cadena de suministro se convierte en un diferenciador competitivo, ya que las empresas con aprovisionamiento diversificado e integración vertical mantienen una mejor disponibilidad y control de costes en comparación con las que dependen de proveedores de fuente única.

Normativa de «derecho a la reparación» de la UE que prolonga la vida útil de los productos

La directiva de derecho a la reparación de la UE, plenamente implementada en todos los estados miembros en 2024, exige la disponibilidad de piezas de repuesto durante 10 años para los electrodomésticos de gran tamaño e introduce una puntuación de reparabilidad que influye en las decisiones de compra de los consumidores. Esta regulación amplía la vida útil media de los electrodomésticos en 2-3 años, reduciendo la demanda de reemplazo al tiempo que aumenta las oportunidades de ingresos por servicios posventa. Los fabricantes se adaptan diseñando arquitecturas modulares que facilitan la sustitución de componentes y desarrollando redes de servicio que pueden monetizar los ciclos de vida prolongados de los productos mediante contratos de mantenimiento y servicios de actualización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: Las freidoras de aire impulsan el renacimiento de los pequeños electrodomésticos

Los refrigeradores mantuvieron su porción del 23,78% del mercado de electrodomésticos en Europa en 2025, ya que los modelos con congelador superior pasaron a clasificaciones de eficiencia clase A que se alinean con los próximos umbrales de ecodiseño. En términos de valor, los refrigeradores representaron 25.640 millones de USD del tamaño del mercado de electrodomésticos en Europa durante 2025, y el segmento registra una CAGR del 1,84% hasta 2031 a medida que las ganancias incrementales derivadas de los avances en compresores y aislamiento se estabilizan. En el extremo opuesto del espectro de crecimiento, las freidoras de aire escalan desde 2.380 millones de USD en 2025 hasta los 3.020 millones de USD esperados en 2031, lo que refleja una CAGR del 4,05% que supera a todas las demás líneas de pequeños electrodomésticos. Los factores de forma compactos, la cocción sin aceite y las bibliotecas de recetas basadas en aplicaciones resuenan con los hogares unipersonales y los consumidores preocupados por la salud, creando subsegmentos premium con cestas de doble zona y algoritmos de calor inteligente.

Más allá de estas categorías principales, las lavadoras y lavavajillas integran tecnología de detección de turbidez y tejidos que ajusta la duración del ciclo y el consumo de recursos en tiempo real. Los modelos con detección por sensor afirman ahorros de agua de hasta el 35% frente a las máquinas convencionales, una ventaja que se refleja en precios de venta medios más elevados. Los hornos combinados de microondas-vapor-convección subrayan el impulso hacia la multifuncionalidad, captando a los compradores urbanos con espacio limitado y aumentando los riesgos de canibalización entre categorías. Los fabricantes despliegan arquitecturas de plataformas modulares que permiten una rápida proliferación de referencias sin duplicar el gasto en ingeniería. A lo largo del horizonte de previsión, la premiumización sigue siendo el principal palanca de valor, compensando la desaceleración de la demanda de reemplazo puro desencadenada por las regulaciones de derecho a la reparación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: La aceleración en línea remodela el panorama minorista

Las tiendas multimarca retuvieron el 46,95% de la participación del mercado de electrodomésticos en Europa en 2025; sin embargo, los fundamentos del canal se están inclinando hacia el comercio en línea a medida que los minoristas nativos digitales despliegan herramientas de demostración virtual y ventanas de entrega flexibles. El tamaño del mercado de electrodomésticos en Europa generado a través del comercio electrónico alcanzó los 18.280 millones de USD en 2025 y está posicionado para superar los 23.980 millones de USD en 2031 a una CAGR del 4,62%. Las tiendas directas al consumidor amplifican el control del fabricante sobre los precios, el lanzamiento de productos y los datos de los clientes, permitiendo servicios posventa personalizados, como la suscripción de detergentes para lavadoras con dosificación automática.

Los espacios de exposición físicos evolucionan hacia la venta experiencial, integrando planificadores de cocina de realidad aumentada y servicios de instalación in situ. Los puntos de venta de marca exclusiva ganan impulso para los portafolios de electrodomésticos integrados, donde la alineación entre el electrodoméstico y el armario requiere orientación profesional. Los clubes de almacén y las cadenas especializadas regionales se diferencian mediante paquetes de financiación y garantías ampliadas. El modelo omnicanal emergente depende de la visibilidad unificada del inventario en todos los puntos de contacto, lo que empuja a los minoristas a renovar las arquitecturas ERP heredadas. La optimización del cumplimiento de pedidos, incluidos los microcentros de cumplimiento dentro de los límites urbanos, reduce los costes de la última milla y respalda las promesas de entrega en el mismo día para artículos de gran formato.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Europa Occidental aportó más del 69% del mercado de electrodomésticos en Europa en 2025, con Alemania capturando por sí sola una participación del 13,65% gracias a su base manufacturera y los elevados ingresos de los hogares. La penetración del hogar inteligente supera el 50% en los centros urbanos alemanes, lo que conduce a tasas de adquisición elevadas para refrigeradores habilitados por voz y pares de lavandería impulsados por IA. El Reino Unido muestra un gasto resiliente en electrodomésticos integrados premium a medida que los cuellos de botella logísticos posteriores al Brexit se alivian y la actividad de renovación de viviendas se normaliza.

Italia es el motor de crecimiento destacado, avanzando a una CAGR del 3,02% hasta 2031 en medio de generosos créditos fiscales del Superbonus que subvencionan la compra de electrodomésticos eficientes energéticamente como parte de las reformas del hogar. Los consumidores italianos prefieren acabados orientados al diseño y hardware personalizable, otorgando a las marcas premium poder de fijación de precios. Francia y España aprovechan los incentivos de renovación de edificios para sostener un crecimiento de valor de un dígito medio a pesar de la cautelosa confianza del consumidor.

Europa Central y Oriental ofrece el mayor potencial de crecimiento en volumen. Los envíos de electrodomésticos de Polonia aumentaron un 6,90% en 2025 a medida que el aumento de los salarios convergió con los mandatos de eficiencia energética de la UE. La República Checa y Hungría presentan trayectorias similares, sustentadas por los incrementos salariales del sector automotriz que elevan el gasto discrecional. El comercio electrónico transfronterizo acelera la adopción de características a medida que los consumidores acceden a surtidos de inventario occidentales. Estos mercados también sirven como ubicaciones de producción cercana, protegiendo las cadenas de suministro occidentales frente a los riesgos de la región de Asia-Pacífico.

Panorama competitivo

En 2024, el mercado de electrodomésticos en Europa estaba moderadamente consolidado, con los cinco principales proveedores manteniendo colectivamente una participación significativa del mercado. BSH Hausgeräte GmbH lideró el campo, apoyada por sus sólidas capacidades de ingeniería y una cadena de suministro de componentes verticalmente integrada, lo que ayudó a mitigar el impacto de la escasez global de conjuntos de circuitos integrados. Whirlpool Corp. transfirió sus operaciones en EMEA a Beko Europe en abril de 2024, creando una empresa con ingresos de 5.500 millones de EUR (5.900-5.950 millones de USD) que combina las eficiencias manufactureras turcas con las fortalezas occidentales en diseño y distribución. Electrolux AB concentró sus inversiones en electrodomésticos integrados de mayor margen para mejorar la rentabilidad. Mientras tanto, Smeg SpA y Miele and Cie. KG mantuvieron sus posiciones en el segmento premium, haciendo hincapié en el diseño distintivo y las redes de servicio interno dedicadas.

El enfoque estratégico se inclina hacia los electrodomésticos definidos por software que recopilan datos de uso, desbloqueando servicios de mantenimiento predictivo y alianzas con empresas de servicios públicos. La adquisición de Athom por parte de LG Electronics Inc. posiciona a la marca coreana como un competidor centrado en el software que monetiza las rutinas habilitadas por IA más allá del margen del hardware. Los operadores establecidos intensifican la I+D en torno a la compresión de bomba de calor, aprovechando las carteras de patentes para sostener el liderazgo en eficiencia ante la anticipación de niveles de ecodiseño más estrictos. Es probable que el impulso de fusiones y adquisiciones persista a medida que los proveedores de segundo nivel busquen escala para financiar el cumplimiento normativo y las inversiones en plataformas digitales.

Los perturbadores emergentes explotan la logística directa al consumidor y los modelos de suscripción que agrupan pequeños electrodomésticos con consumibles. Aunque sus ingresos siguen siendo bajos en términos absolutos, influyen en los estándares del canal en cuanto a desempaquetado, velocidad de entrega y conveniencia de devolución. Los operadores establecidos responden con divisiones de cumplimiento de marca blanca y alianzas de última milla para satisfacer las expectativas de los clientes generadas por los operadores puros de comercio electrónico.

Líderes de la industria de electrodomésticos en Europa

Whirlpool Corp.

BSH Hausgeräte GmbH

Electrolux AB

Haier Smart Home (Candy/Hoover)

Dyson Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2024: Midea Group completó la adquisición de Teka Group (excluyendo Teka Rus LLC) para reforzar su presencia europea y ampliar su portafolio premium.

- Febrero de 2025: Whirlpool Corp. presentó la colección premium KitchenAid en KBIS 2025, ofreciendo acabados personalizables en Juniper y Black Ore.

- Junio de 2024: LG Electronics Inc. adquirió una participación del 80% en la plataforma holandesa de hogar inteligente Athom, añadiendo el ecosistema Homey a su portafolio de hogar con IA.

- Abril de 2024: Whirlpool Corp. finalizó la creación de Beko Europe en asociación con Arçelik A.Ş., reteniendo una participación del 25% mientras reasignaba recursos hacia las Américas e India.

Alcance del informe del mercado de electrodomésticos en Europa

Se proporciona un análisis completo de antecedentes del mercado europeo de electrodomésticos, que incluye una evaluación de las tendencias emergentes del mercado por segmento, cambios significativos en la dinámica del mercado y una visión general del mercado. Los electrodomésticos de gran tamaño están segmentados en refrigeradores, congeladores, lavavajillas, lavadoras, cocinas y hornos, y otros electrodomésticos de gran tamaño. Los electrodomésticos de pequeño tamaño están segmentados en aspiradoras, cafeteras, planchas, tostadoras, parrillas y asadores, y otros pequeños electrodomésticos. El canal de distribución está segmentado en tiendas multimarca, tiendas exclusivas, en línea y otros canales de distribución. El mercado está segmentado por país en Alemania, Polonia, Francia, Italia y el resto de Europa. El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de electrodomésticos en valor (millones de USD) para todos los segmentos anteriores.

| Electrodomésticos de gran tamaño | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (incl. combinados y microondas) | |

| Aires acondicionados | |

| Otros electrodomésticos de gran tamaño | |

| Electrodomésticos de pequeño tamaño | Cafeteras |

| Procesadores de alimentos | |

| Parrillas y asadores | |

| Hervidores eléctricos | |

| Licuadoras y batidoras | |

| Freidoras de aire | |

| Aspiradoras | |

| Arroceras eléctricas | |

| Otros pequeños electrodomésticos |

| Tiendas multimarca |

| Puntos de venta de marca exclusiva |

| En línea |

| Otros canales de distribución |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por producto | Electrodomésticos de gran tamaño | Refrigeradores |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (incl. combinados y microondas) | ||

| Aires acondicionados | ||

| Otros electrodomésticos de gran tamaño | ||

| Electrodomésticos de pequeño tamaño | Cafeteras | |

| Procesadores de alimentos | ||

| Parrillas y asadores | ||

| Hervidores eléctricos | ||

| Licuadoras y batidoras | ||

| Freidoras de aire | ||

| Aspiradoras | ||

| Arroceras eléctricas | ||

| Otros pequeños electrodomésticos | ||

| Por canal de distribución | Tiendas multimarca | |

| Puntos de venta de marca exclusiva | ||

| En línea | ||

| Otros canales de distribución | ||

| Por región | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de electrodomésticos en Europa en 2026?

El tamaño del mercado de electrodomésticos en Europa alcanzó los 110.350 millones de USD en 2026 y se proyecta que aumente hasta los 123.880 millones de USD en 2031.

¿Qué segmento de producto tiene la mayor participación de mercado en Europa?

Los refrigeradores lideraron con una participación del 23,78% del mercado de electrodomésticos en Europa en 2025, lo que refleja una fuerte demanda de reemplazo por modelos de eficiencia energética.

¿Por qué las freidoras de aire crecen más rápido que otras categorías?

Las freidoras de aire combinan la cocción sin aceite con factores de forma compactos que resultan atractivos para los hogares unipersonales y los consumidores preocupados por la salud, lo que resulta en una perspectiva de CAGR del 4,05% hasta 2031.

¿Qué canal de distribución se está expandiendo más rápido?

Las ventas en línea aumentan a una CAGR del 4,62% a medida que los fabricantes impulsan las tiendas directas al consumidor y los minoristas despliegan demostraciones virtuales y opciones de entrega flexibles.

¿Qué factores hacen de Italia el mercado europeo de más rápido crecimiento?

Los créditos fiscales del Superbonus para renovaciones eficientes energéticamente y la recuperación del gasto de los hogares impulsan la CAGR del 3,02% de Italia, superando a otras geografías hasta 2031.

¿Cómo influirán las normas de ecodiseño de la UE en la innovación de los electrodomésticos?

A partir de 2026, los pasaportes digitales de productos y puntuaciones de reparabilidad más estrictas empujarán a los fabricantes hacia diseños modulares definidos por software que cumplan con los criterios de sostenibilidad más exigentes.

Última actualización de la página el: