Tamaño y Cuota del Mercado Europeo de Personal de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 31.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Personal de TI por Mordor Intelligence

Se espera que el tamaño del mercado europeo de personal de TI crezca de 31.410 millones de USD en 2025 a 33.060 millones de USD en 2026 y se prevé que alcance los 42.670 millones de USD en 2031 a una CAGR del 5,24% durante el período 2026-2031. Esta perspectiva refleja un sólido gasto empresarial en programas de nube, datos y ciberseguridad, incluso en un contexto de persistentes vientos económicos adversos. La aceleración de los mandatos de digitalización prioritaria, el endurecimiento de las normas en virtud de la Ley de IA de la UE y la Directiva de Información Corporativa sobre Sostenibilidad están ampliando los presupuestos empresariales destinados a soluciones de talento conformes. Alemania mantiene su posición como el mayor comprador individual de personal de TI, mientras que el Reino Unido registra la expansión más rápida a medida que las estrategias de contratación post-Brexit priorizan a los contratistas especializados. Los puestos de contrato/temporal siguen dominando, aunque los modelos de Declaración de Trabajo (SOW, por sus siglas en inglés) basados en resultados están escalando rápidamente a medida que los clientes buscan una entrega con costos predecibles. La escasez de habilidades, especialmente para puestos de datos, IA y seguridad, sigue siendo el principal factor de fijación de precios, con el 75% de los empleadores con dificultades para cubrir posiciones avanzadas.[1]ISC2, "Cerrando las brechas de fuerza laboral y habilidades en ciberseguridad de la UE," isc2.org

Conclusiones Clave del Informe

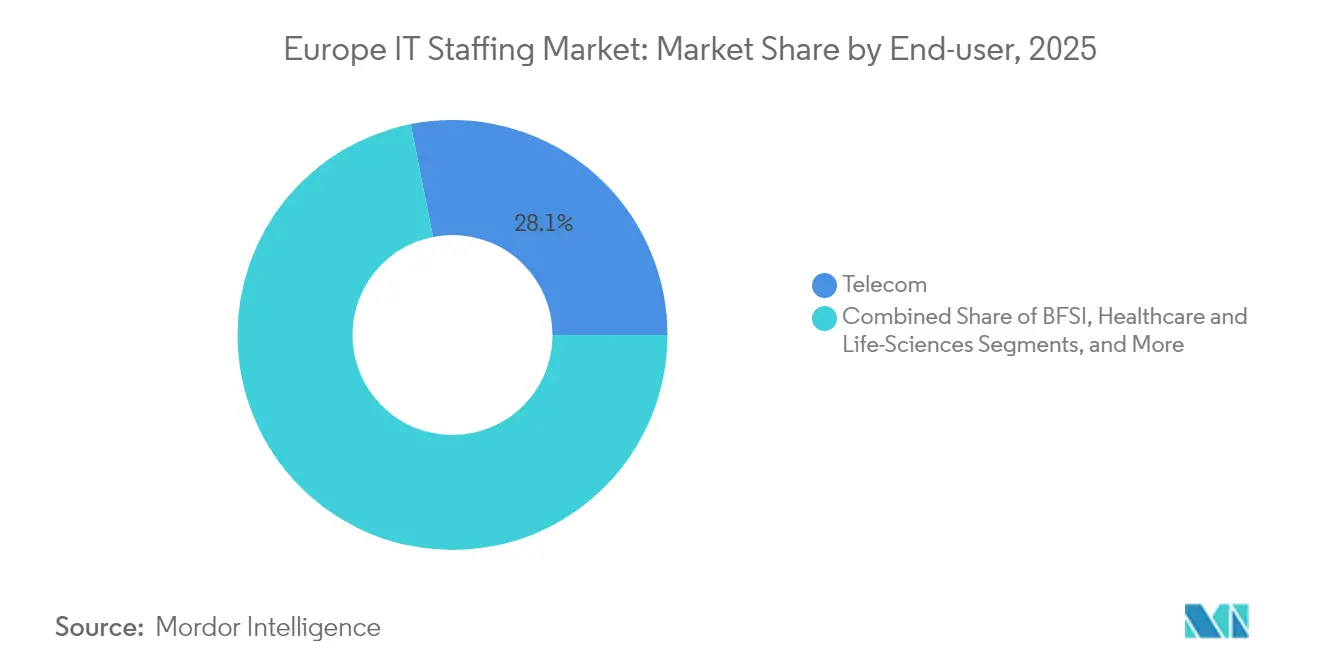

- Por industria de usuario final, Telecomunicaciones mantuvo el 28,12% de la cuota del mercado europeo de personal de TI en 2025, mientras que se prevé que Salud y Ciencias de la Vida crezca a una CAGR del 5,88% hasta 2031.

- Por modelo de empleo, Contrato/Temporal representó el 46,21% de la cuota del tamaño del mercado europeo de personal de TI en 2025; se proyecta que la Declaración de Trabajo se expanda a una CAGR del 7,05% hasta 2031.

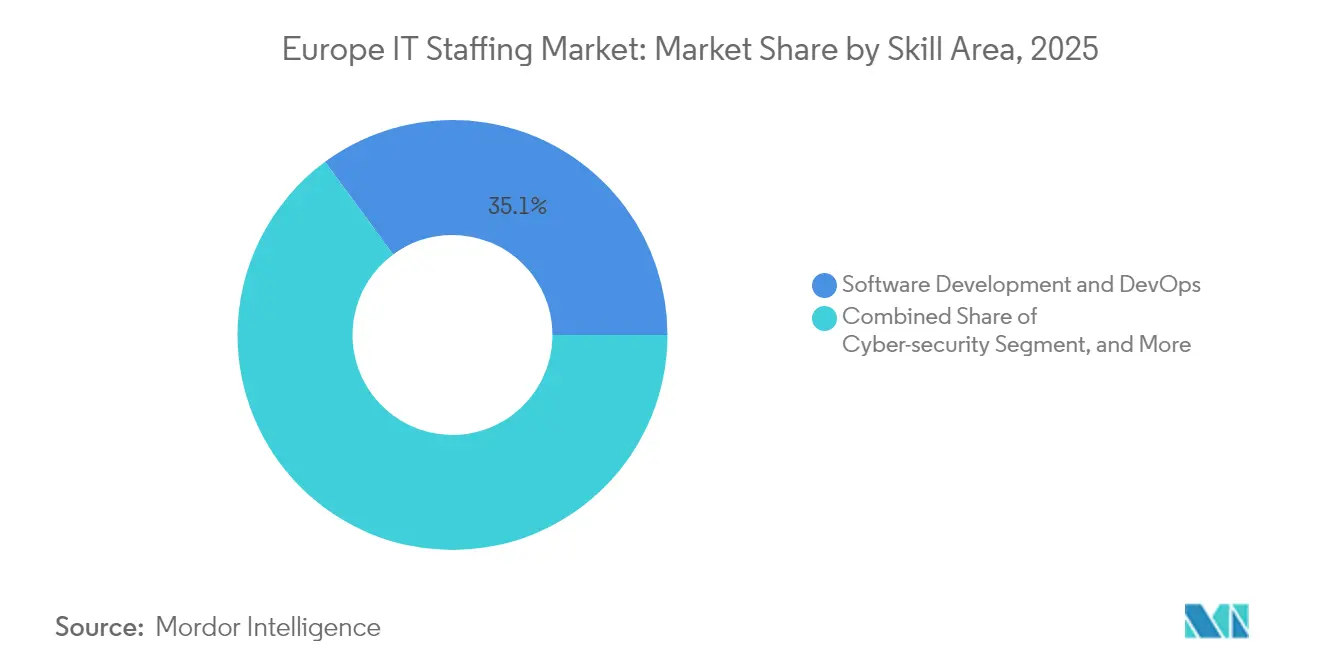

- Por área de habilidades, Desarrollo de Software y DevOps representó el 35,10% de la cuota del tamaño del mercado europeo de personal de TI en 2025; Datos, IA y Analítica avanza a una CAGR del 6,17% durante el mismo período.

- Por país, Alemania lideró con el 35,05% de la cuota del tamaño del mercado europeo de personal de TI en 2025, mientras que se espera que el Reino Unido registre la CAGR más alta del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Personal de TI

Oleada de Transformación Digital en las Empresas de la UE

Las empresas de la UE están escalando programas de nube, IA y analítica avanzada a un ritmo récord, lo que impulsa entradas constantes de mandatos de proyectos de ciclo corto para los proveedores de personal. Los grandes fabricantes alemanes y los bancos franceses generan una demanda prioritaria de arquitectos de DevOps y nube capaces de modernizar rápidamente los sistemas heredados. Los clientes emiten ahora requisiciones multinacionales que agrupan funciones de desarrollo, migración y seguridad, lo que incentiva a los proveedores a cultivar grupos de talento a escala paneuropea. El resultado es el aumento de las tarifas facturadas promedio y una rotación más rápida de las asignaciones, lo que sustenta el crecimiento del volumen a largo plazo en el mercado europeo de personal de TI.

Ampliación de la Brecha de Habilidades en TIC y Envejecimiento de la Fuerza Laboral

Más de la mitad de las empresas europeas no pueden conseguir la experiencia que necesitan, y la attrition provocada por las jubilaciones está ampliando la escasez de tecnólogos de nivel medio y superior.[2]Euronews, "¿Busca trabajo en TIC? Estos países europeos buscan desesperadamente nuevas contrataciones," euronews.com La inflación salarial es más aguda para los ingenieros de datos y los arquitectos de ciberseguridad, lo que eleva los costos laborales totales y orienta a las empresas hacia la contratación por contrato para mantenerse dentro de los presupuestos. Este desajuste persistente incrementa la dependencia de los clientes en firmas especializadas que pueden reclutar a través de fronteras o acceder a grupos de talento en mercados cercanos, sosteniendo el impulso en el mercado europeo de personal de TI hasta 2030.

Proliferación de Modelos de Dotación de Personal en Remoto e Híbrido

La aceptación generalizada del trabajo independiente de la ubicación permite a los proveedores captar candidatos de regiones de menor costo, ampliando la oferta y reduciendo los gastos generales de instalaciones. Los compradores del Reino Unido están a la vanguardia, solicitando listas híbridas que combinan funciones de cumplimiento normativo presenciales con desarrolladores en remoto, impulsando aún más las formas de contratación flexible. Las plataformas tecnológicas que supervisan la productividad y la seguridad de los datos a distancia se están convirtiendo en complementos de valor estándar, diferenciando a los proveedores digitalmente maduros en el mercado europeo de personal de TI.

Creciente Adopción de Marcos de Externalización MSP / RPO

La necesidad empresarial de previsibilidad de costos y decisiones de contratación basadas en analítica está acelerando la migración hacia acuerdos de proveedor de servicios gestionados (MSP) y externalización del proceso de reclutamiento (RPO). Las multinacionales del sector manufacturero y minorista ahora externalizan ciclos completos de talento, generando ingresos recurrentes plurianuales para los grandes proveedores. Los proveedores que pueden garantizar el cumplimiento de la Ley de IA, el RGPD y las normas de la CSRD obtienen una cuota de cartera incremental, profundizando la fidelización de clientes en todo el mercado europeo de personal de TI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de talento en habilidades especializadas (p. ej., SAP/DevOps) | -1.2% | Global, más grave en Alemania y el Reino Unido | Largo plazo (≥ 4 años) |

| Condiciones macroeconómicas volátiles que frenan la contratación discrecional de TI | -0.8% | Global, mayor impacto en Francia e Italia | Corto plazo (≤ 2 años) |

| Normas más estrictas de cesión de mano de obra (p. ej., reformas de la AÜG alemana) | -0.6% | Alemania principalmente, con efecto secundario en Austria y los Países Bajos | Mediano plazo (2-4 años) |

| Auge de las plataformas de contratación directa y de autónomos | -0.4% | Global, liderado por el Reino Unido y los países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Talento en Habilidades Especializadas

La brecha de fuerza laboral en ciberseguridad de 274.000 profesionales en toda la UE y los prolongados ciclos de búsqueda, a menudo de seis meses o más en Alemania, están limitando la capacidad de entrega. Los clientes que no pueden asegurar conjuntos de habilidades de misión crítica retrasan o reducen la escala de los proyectos, moderando el potencial de ingresos a corto plazo para los proveedores. En respuesta, las firmas de personal están invirtiendo en academias de recualificación y mesas de reclutamiento transfronterizo para aliviar los cuellos de botella, aunque el crecimiento de la oferta sigue siendo más lento que la demanda.

Condiciones Macroeconómicas Volátiles que Frenan la Contratación Discrecional de TI

La presión inflacionaria y la incertidumbre geopolítica hacen que los consejos de administración sean cautelosos ante nuevos lanzamientos de proyectos, generando ciclos de reservas intermitentes que pesan sobre la utilización de los contratistas. Las principales agencias reportaron descensos de ganancias de dos dígitos en 2024 a medida que los clientes postergaron actualizaciones no esenciales. Aunque los programas digitales estratégicos continúan, la varianza en los volúmenes de pedidos trimestrales complica la planificación de recursos y puede erosionar los márgenes en todo el mercado europeo de personal de TI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Industria de Usuario Final: El Sector Salud Impulsa la Adopción de la Salud Digital

Telecomunicaciones retuvo la mayor parte del gasto, representando el 28,12% de la cuota del mercado europeo de personal de TI en 2025, impulsado por los despliegues de 5G y los programas de virtualización de redes. Se proyecta que Salud y Ciencias de la Vida registre una CAGR del 5,88%, la más rápida entre los sectores verticales analizados, respaldada por las actualizaciones de historias clínicas electrónicas y la expansión de la telemedicina, que exigen experiencia especializada en seguridad e interoperabilidad. El tamaño del mercado europeo de personal de TI para los compromisos en el sector salud está destinado a ampliarse cada año hasta 2031, a medida que los hospitales abordan las crónicas vacantes de TI que ponen en riesgo la integridad de los datos de los pacientes.

La industria manufacturera continúa adquiriendo ingenieros de Internet de las Cosas y automatización para las líneas de la Industria 4.0, mientras que las instituciones de BFSI mantienen a los desarrolladores de seguridad y tecnología financiera en rotación constante para cumplir los plazos de la banca abierta. Los operadores de comercio minorista y comercio electrónico, que persiguen la personalización impulsada por IA, contratan científicos de datos para el reentrenamiento de algoritmos. Los programas de gobierno digital del sector público en España y los países nórdicos se suman a la demanda de referencia, generando una amplia combinación de clientes que fortalece la visibilidad de los ingresos para los proveedores diversificados en todo el mercado europeo de personal de TI.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Empleo: Los Compromisos Basados en Resultados se Aceleran

Los formatos de contrato/temporal controlaron el 46,21% del gasto total en 2025, lo que refleja la preferencia de los clientes por la mano de obra variable durante los ciclos presupuestarios. Sin embargo, los compromisos de SOW, diseñados en torno a entregables predefinidos, tienen una previsión de expansión anual del 7,05%, lo que señala un viraje hacia una contratación centrada en la responsabilidad. Se espera que el tamaño del mercado europeo de personal de TI vinculado a los acuerdos de SOW supere los ingresos por colocación permanente en 2028, a medida que las empresas buscan una ejecución integral para iniciativas de nube, IA y ciberseguridad.

La colocación permanente sigue siendo relevante para las contrataciones de liderazgo y aquellas de carácter crítico para el cumplimiento normativo, aunque su cuota se está reduciendo a medida que la inflación salarial impulsa a los clientes hacia composiciones de fuerza laboral mixtas. Los modelos de temporal a permanente ofrecen mitigación de riesgos al ampliar los períodos de evaluación, especialmente para los costosos puestos de datos y analítica. Los proveedores que dominan el cumplimiento normativo, el seguimiento de hitos y la fijación de precios por resultados están en posición de capturar una cuota desproporcionada de las nuevas líneas de SOW dentro del mercado europeo de personal de TI.

Por Área de Habilidades: Datos e IA Impulsan Tarifas Superiores

Desarrollo de Software y DevOps aportó el 35,10% de las reservas en 2025, subrayando su papel como fundamento de los ecosistemas digitales. Datos, IA y Analítica, aunque con un gasto absoluto menor, crecerá un 6,17% anual hasta 2031 a medida que la Ley de IA de la UE obliga a las empresas a incorporar controles de explicabilidad y riesgo ético en los modelos desplegados. Las subdisciplinas de seguridad de alto crecimiento están interrelacionadas, ya que los despliegues de IA amplían la superficie de ataque y elevan la demanda de arquitectos de ciberseguridad.

Los especialistas en nube e infraestructura siguen siendo imprescindibles a medida que las arquitecturas híbridas se estandarizan, aunque la escasez de ingenieros multi-nube infla los precios y alarga los plazos de entrega. Los campos emergentes —computación de borde, AR/RV y cadena de bloques— están creando nichos incipientes, aunque su cuota sigue siendo modesta. Los proveedores que forman talento transversalmente en habilidades adyacentes ganan resiliencia de cartera, posicionándolos favorablemente para atender las requisiciones en evolución en todo el mercado europeo de personal de TI.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Alemania contribuyó con el 35,05% de los ingresos de 2025, impulsado por su amplia base manufacturera y los fondos federales de digitalización. Sin embargo, 149.000 puestos de TI vacantes revelan déficits estructurales que las firmas de personal están trabajando para abordar a través de programas de Tarjeta Azul de la UE y contratación global. Las primas salariales siguen siendo más altas en los clústeres automotrices e industriales, lo que convierte a Alemania en un mercado estable, aunque de alto costo, dentro del mercado europeo de personal de TI.

El Reino Unido, que avanza a una CAGR del 6,55%, se beneficia de 320.000 millones de GBP en ganancias económicas proyectadas impulsadas por la IA que continúan reforzando el número de empleados en tecnología. El empleo neto en tecnología alcanzó los 2,13 millones de trabajadores en 2024, el 6,4% de la fuerza laboral nacional, lo que subraya una profunda adopción digital. Londres, Mánchester y el conjunto del sureste forman densos corredores de contratación, y las vías flexibles de visado ayudan a compensar las salidas de talento.

El sur de Europa está acortando distancias gracias a los fondos de recuperación de la UE que financian actualizaciones de nube y ciberseguridad. España registró un crecimiento del personal de TI del 8% en 2024, mientras que Italia registró un 3%. Francia se mantiene estable, con los presupuestos de telecomunicaciones y aeroespacial sosteniendo la demanda a pesar de una mayor debilidad económica. El plan de habilidades de 65.000 millones de euros de la Comisión Europea busca reducir las fricciones transfronterizas y crear un crecimiento más uniforme, una tendencia que debería ampliar el gasto accesible dirigible para los proveedores regionales que dan servicio al mercado europeo de personal de TI.

Panorama Competitivo

El ecosistema de proveedores está moderadamente fragmentado. Randstad, Adecco y ManpowerGroup aprovechan su escala y sus diversificados menús de servicios, pero ahora se enfrentan a la competencia de especialistas basados en datos que apuntan a nichos de IA, software verde y ciberseguridad. La plataforma de talento digital de Randstad generó 2.000 millones de euros en ingresos de mercado en 2024 y está prevista para una expansión adicional, lo que pone de manifiesto cómo los operadores establecidos están pivotando hacia la satisfacción habilitada por la tecnología.

La actividad de operaciones está aumentando; la consolidación respaldada por capital privado elevó el número de transacciones un 18% interanual en el segundo trimestre de 2024. La adquisición de BJSS por parte de CGI añadió 2.400 consultores con habilidades avanzadas en nube e IA, consolidando la profundidad de dominio vertical en el comercio minorista y los servicios públicos. Los disruptores, como los motores de emparejamiento centrados en la IA, aumentan la velocidad y precisión en el descubrimiento de candidatos, mientras que las verificaciones de cumplimiento integradas se alinean con el endurecimiento de las normas de la UE.

Los márgenes siguen presionados por la inflación salarial y la carga regulatoria, pero los proveedores que automatizan los procesos de selección, incorporación y gestión de hojas de horas recuperan margen de costo. Las firmas boutique que explotan clústeres de habilidades reducidos —como los auditores de ética de la IA— logran precios superiores, aunque corren el riesgo de tener límites de escalabilidad. Las alianzas estratégicas entre casas de personal y plataformas de fuerza laboral SaaS están emergiendo como aceleradores de comercialización, agudizando la intensidad competitiva en todo el mercado europeo de personal de TI.

Líderes de la Industria Europea de Personal de TI

Randstad N.V

AQUENT LLC

Vero HR Ltd.

VHR Consulting Ltd.

Haselhoff Groep B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: CGI completó la adquisición de BJSS, con sede en el Reino Unido, añadiendo 2.400 profesionales y elevando su número de empleados en el Reino Unido por encima de 8.500.

- Febrero de 2025: BlackRock adquirió 1.749.120 acciones adicionales de ManpowerGroup, aumentando su participación al 14,40% de las acciones en circulación.

- Enero de 2025: Randstad anunció la fusión de Monster y CareerBuilder, pendiente de la aprobación regulatoria del tercer trimestre de 2024.

- Noviembre de 2024: Mona AI obtuvo 2 millones de euros en financiación inicial para mejorar su avatar de reclutamiento de IA multilingüe para agencias de personal europeas.

Alcance del Informe del Mercado Europeo de Personal de TI

El principal objetivo del proceso de personal de TI es localizar candidatos calificados para cubrir diversos roles dentro de la empresa de TI. Implica la búsqueda de candidatos, la evaluación, la selección, el reclutamiento y la valoración, que son partes del proceso de implementación sistemática del plan de recursos humanos.

El mercado europeo de personal de TI puede clasificarse por industria de usuario final (telecomunicaciones, BFSI, salud, manufactura, comercio minorista), por país (Reino Unido, Alemania, Francia, España, Italia y el resto de Europa). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos mencionados anteriormente.

| Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Manufactura e Industria 4.0 |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Usuario Final |

| Contrato/Temporal |

| Colocación Permanente |

| Temporal a Permanente |

| Declaración de Trabajo (SOW) / Basada en Proyectos |

| Desarrollo de Software y DevOps |

| Nube e Infraestructura |

| Datos, IA y Analítica |

| Ciberseguridad |

| Tecnología Emergente (Internet de las Cosas/AR-RV/Cadena de Bloques) |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Resto de Europa |

| Por Industria de Usuario Final | Telecomunicaciones |

| BFSI | |

| Salud y Ciencias de la Vida | |

| Manufactura e Industria 4.0 | |

| Comercio Minorista y Comercio Electrónico | |

| Otras Industrias de Usuario Final | |

| Por Tipo de Empleo | Contrato/Temporal |

| Colocación Permanente | |

| Temporal a Permanente | |

| Declaración de Trabajo (SOW) / Basada en Proyectos | |

| Por Área de Habilidades | Desarrollo de Software y DevOps |

| Nube e Infraestructura | |

| Datos, IA y Analítica | |

| Ciberseguridad | |

| Tecnología Emergente (Internet de las Cosas/AR-RV/Cadena de Bloques) | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de personal de TI en 2026?

Está valorado en 33.060 millones de USD y se prevé que aumente a 42.670 millones de USD en 2031.

¿Qué conjunto de habilidades muestra el crecimiento más rápido en la contratación de TI en Europa?

Los puestos de Datos, IA y Analítica se están expandiendo a una CAGR del 6,17% hasta 2031.

¿Por qué la Declaración de Trabajo está ganando tracción entre los compradores europeos?

Las empresas prefieren compromisos basados en resultados que fijan los entregables y limitan el riesgo presupuestario, impulsando la demanda de SOW un 7,05% anualmente.

¿Qué país es el destino de más rápido crecimiento para los servicios de personal de TI?

El Reino Unido lidera con una CAGR proyectada del 6,55% hasta 2031 debido a los sólidos planes de inversión en IA.

¿Cuál es la mayor restricción al crecimiento del personal de TI en Europa?

Las crónicas escaseces en habilidades especializadas, especialmente en ciberseguridad y DevOps, limitan la capacidad de entrega y frenan el crecimiento potencial.

Última actualización de la página el: