Tamaño y participación del mercado europeo de productos para el cuidado de la piel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 34.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de productos para el cuidado de la piel por Mordor Intelligence

El tamaño del mercado europeo de productos para el cuidado de la piel se valoró en 34.730 millones de USD en 2025 y se estima que crecerá desde 36.170 millones de USD en 2026 hasta alcanzar los 44.320 millones de USD en 2031, a una tasa de crecimiento anual compuesto (CAGR) del 4,15% durante el período de previsión (2026-2031). Este crecimiento sostenido se atribuye a una combinación de factores, entre los que se incluyen una población envejecida que impulsa la demanda de soluciones para el cuidado de la piel antienvejecimiento y especializadas, la implementación de normativas de seguridad más estrictas de la Unión Europea (UE) que garantizan la calidad del producto y la protección del consumidor, y una creciente preferencia por formulaciones con validación clínica y ambientalmente sostenibles. A pesar de la madurez del mercado, el cuidado facial sigue dominando como el segmento de mayor facturación, mientras que la creciente adopción de plataformas de comercio electrónico contribuye al crecimiento incremental de las ventas. Además, las iniciativas que promueven el envase recargable están fomentando la confianza del consumidor, especialmente en respuesta a la Directiva 2024/825, cuyo objetivo es frenar las prácticas engañosas de greenwashing. Aunque el mercado sigue siendo fragmentado, las fusiones y adquisiciones y los avances en investigación y desarrollo impulsados por inteligencia artificial (IA) están elevando los estándares de innovación. Sin embargo, desafíos como la infiltración de productos falsificados y la mayor sensibilidad al precio en el sur y el este de Europa están moderando el ritmo de expansión. Alemania lidera el mercado con una participación del 22,56% en el mercado europeo de productos para el cuidado de la piel, mientras que Polonia emerge como el mercado de más rápido crecimiento en la región.

Conclusiones clave del informe

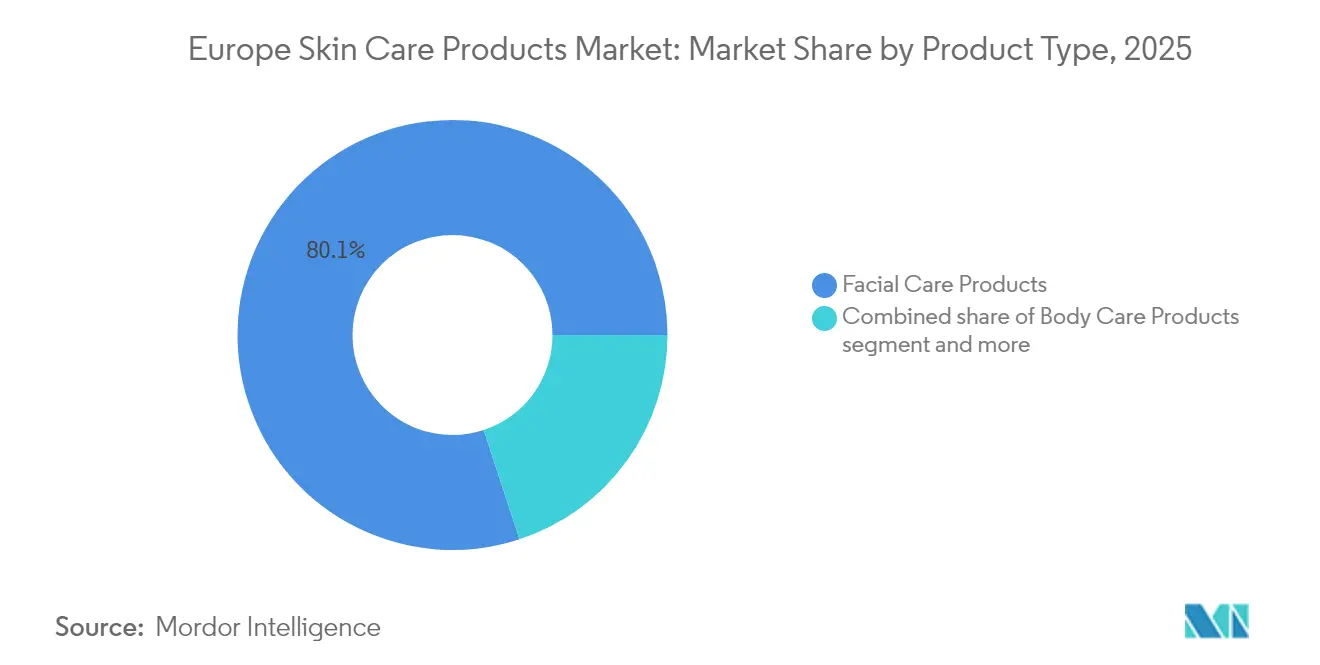

- Por tipo de producto, los productos para el cuidado facial representaron el 80,05% de la participación del mercado europeo de productos para el cuidado de la piel en 2025 y se prevé que se expandan a una CAGR del 5,63% hasta 2031.

- Por categoría, el segmento masivo representó el 66,74% del tamaño del mercado europeo de productos para el cuidado de la piel en 2025, mientras que se prevé que el segmento lujo/premium crezca a una CAGR del 5,12%.

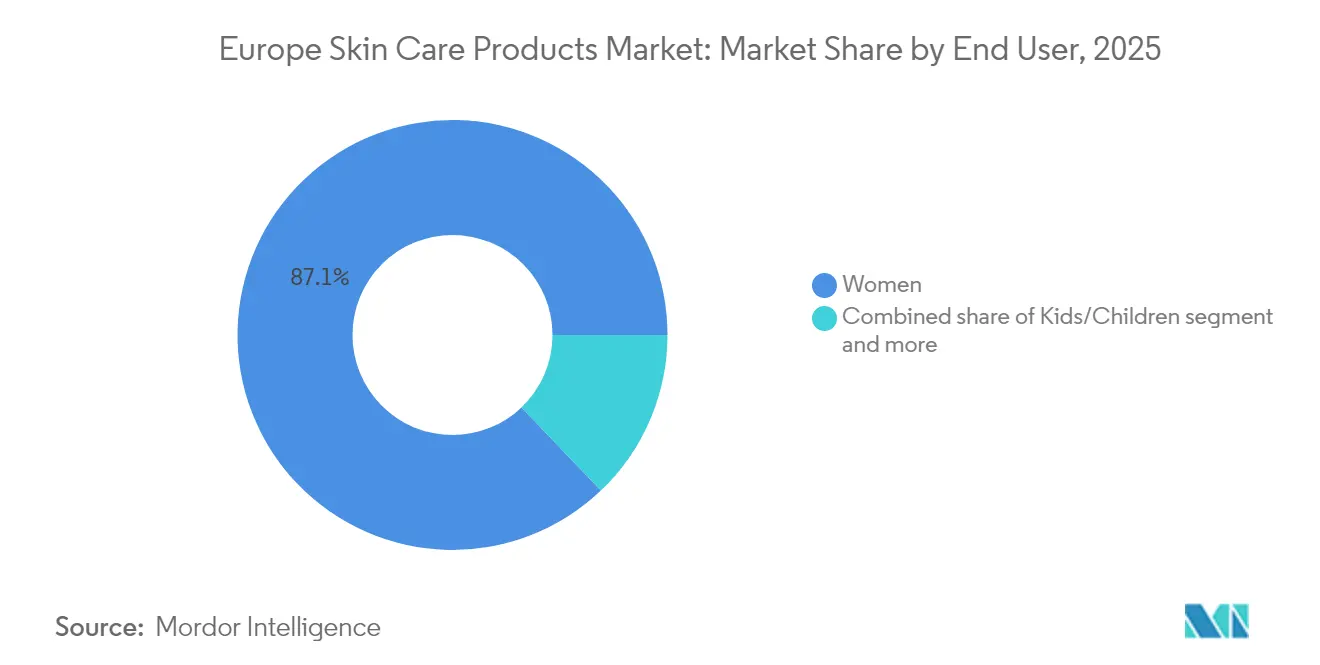

- Por usuario final, las mujeres generaron el 87,12% de las ventas de 2025; sin embargo, se proyecta que el segmento de niños/infantes crezca a una CAGR del 6,63% hasta 2031.

- Por tipo de ingrediente, las formulaciones convencionales y sintéticas representaron el 69,88% del valor de 2025, y se prevé que los ingredientes naturales y orgánicos crezcan a una CAGR del 6,74%.

- Por canal de distribución, las tiendas de salud y belleza captaron el 34,92% del gasto de 2025, mientras que el comercio minorista en línea crece a una CAGR del 6,21%.

- Por geografía, Alemania representa el 22,31% del gasto de 2025, mientras que Polonia experimenta una CAGR del 6,91%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de productos para el cuidado de la piel

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Envejecimiento de la población que impulsa la demanda antienvejecimiento | +1.2% | Alemania, Italia, Francia, España (edades medianas más altas); Unión Europea en general (UE 27) + Reino Unido | Largo plazo (≥ 4 años) |

| Creciente tendencia del consumidor hacia productos naturales y orgánicos | +0.9% | Alemania, Países Bajos, Suecia, Francia (sólida base de consumidores ecológicos) | Mediano plazo (2-4 años) |

| Crecimiento de formatos recargables y sólidos ante las normativas sobre residuos de envases | +0.6% | Francia, Alemania, Países Bajos (primeros adoptantes de los mandatos de economía circular) | Mediano plazo (2-4 años) |

| Crecimiento del cuidado masculino y adopción del cuidado de la piel por la Generación Z | +0.8% | Reino Unido, Alemania, Francia, España (centros urbanos con demografía más joven) | Corto plazo (≤ 2 años) |

| Aceleración del comercio electrónico y del modelo directo al consumidor | +1.0% | Alemania (20% de penetración en línea), Reino Unido, Polonia, España (altas tasas de crecimiento) | Corto plazo (≤ 2 años) |

| Creciente demanda de productos para el cuidado de la piel clínica y dermatológicamente testados | +0.7% | Global, con mayor adopción en Alemania, Francia, Italia (tradición del canal farmacia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la población que impulsa la demanda antienvejecimiento

El perfil demográfico de Europa, con el 21,6% de la población de 65 años o más y una edad mediana de 44,7 años, continúa generando una demanda constante de formulaciones antienvejecimiento que abordan preocupaciones clave como la profundidad de las arrugas, la pérdida de elasticidad cutánea y la hiperpigmentación [1]Fuente: Eurostat, "Demografía de Europa – edición 2024," ec.europa.eu. El próximo lanzamiento en noviembre de 2025 de LiftActiv Derm Source por parte de Vichy, un producto desarrollado a lo largo de una década de investigación y protegido por siete patentes, subraya el creciente énfasis en los ingredientes activos de grado farmacéutico. La formulación, que contiene una concentración del 5% de ramnosa, demostró una eficacia significativa en un ensayo con consumidoras que involucró a 800 mujeres durante dos meses, logrando una reducción del 20% en las arrugas de la frente y las patas de gallo, y una reducción del 17% en las líneas del entrecejo. Cabe destacar que, dentro del grupo de mayores de 65 años, el segmento de mayores de 80 es el que crece más rápidamente, impulsando la demanda de soluciones avanzadas para el cuidado de la piel, como ceramidas reparadoras de la barrera cutánea y péptidos que atienden la piel adelgazada y la cicatrización deteriorada. Además, el anuncio de L'Oréal en junio de 2025 sobre su plataforma Longevity Integrative Science, que incluye la innovadora tecnología Cell BioPrint de laboratorio en un chip capaz de analizar más de 260 biomarcadores de longevidad cutánea en menos de cinco minutos, señala un cambio estratégico de los tratamientos correctivos hacia la atención preventiva. Este enfoque tiene el potencial de desbloquear nuevas fuentes de ingresos en categorías adyacentes al bienestar, reflejando las prioridades cambiantes de la población envejecida.

Creciente tendencia del consumidor hacia productos naturales y orgánicos

La demanda de ingredientes naturales y orgánicos para el cuidado de la piel experimenta un crecimiento significativo, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 7,12% hasta 2030, superando notablemente la media del mercado del 4,35%. Esta tendencia está impulsada en gran medida por el cambio en las preferencias de los consumidores, ya que el 64% de los consumidores europeos indica su disposición a pagar un precio más elevado por productos ecológicos, y el 78% señala que la sostenibilidad desempeña un papel fundamental en sus decisiones de compra. La certificación COSMOS (COSMetic Organic and Natural Standard) se ha convertido en el punto de referencia reconocido en la industria, con más de 34.000 productos certificados bajo esta norma. Sin embargo, la introducción y aplicación de la Directiva 2024/825 sobre greenwashing están obligando a las marcas a validar sus afirmaciones de sostenibilidad mediante rigurosas evaluaciones del ciclo de vida y auditorías de terceros. En respuesta a estas demandas cambiantes, Givaudan está previsto que lance RetiLife en mayo de 2025, marcando el debut del primer retinol de origen 100% natural, producido mediante la fermentación de azúcares vegetales con aceite de girasol como vehículo. Esta innovación aborda las preocupaciones de los defensores de la belleza limpia que a menudo incluyen en su "lista negra" el retinol sintético, posicionando los activos derivados de la biotecnología como una alternativa viable y escalable a los ingredientes de base petroquímica. Asimismo, el Ecoffea Citrus de Chemyunion, un extracto botánico de origen reciclado procedente del café y el limón, ejemplifica la creciente intersección entre circularidad y eficacia. Este ingrediente, que ha demostrado potenciar el colágeno de tipos I, III, IV y la fibronectina en 28 días, conecta especialmente con los consumidores alemanes y neerlandeses que priorizan la transparencia en el origen de los ingredientes y la sostenibilidad en sus elecciones de cuidado de la piel.

Crecimiento de formatos recargables y sólidos ante las normativas sobre residuos de envases

El sistema de recarga Orchidée Impériale de Guerlain, fabricado con un 90% de celulosa combinada con una película de polímero protectora, ejemplifica cómo las marcas de lujo están abordando los desafíos de sostenibilidad. Este sistema reduce el uso de materiales en más del 40% desde el primer ciclo de recarga y disminuye el impacto ambiental en un 50% a lo largo de un año, demostrando que la sostenibilidad es una estrategia viable para mejorar los márgenes de beneficio. De manera similar, el lanzamiento en diciembre de 2025 de Hydrabio Eau de Soin por parte de Bioderma, una bruma facial a base de agua con factor de protección solar (FPS) 30, dispensada mediante una bomba de estilo perfume que elimina la necesidad de propelentes en aerosol, refleja el compromiso con soluciones de envase innovadoras y de bajo impacto residual. Este enfoque se alinea con las preferencias de los consumidores concienciados con el medio ambiente en Francia y Alemania, que valoran el impacto ambiental tanto como la eficacia del producto. Además, los formatos sólidos, incluidos los limpiadores en barra, los champús sólidos y los sueros concentrados, son cada vez más populares en mercados como los Países Bajos y Suecia, donde los conceptos de comercio minorista de residuo cero han pasado de ser ofertas de nicho a la adopción generalizada. El cumplimiento de las normas ISO (Organización Internacional de Normalización) 14021 para las declaraciones medioambientales es ahora un requisito fundamental para asegurar espacio en las estanterías de las principales cadenas de droguerías, lo que obliga a las marcas a priorizar la documentación transparente de la cadena de suministro y la verificación por terceros para satisfacer estos estándares en evolución.

Crecimiento del cuidado masculino y adopción del cuidado de la piel por la Generación Z

El cuidado masculino y la creciente adopción del cuidado de la piel por parte de la Generación Z (Gen Z) están impulsando un crecimiento significativo en la tasa de crecimiento anual compuesto (CAGR) del mercado. Cabe destacar que el 68% de los hombres de la Generación Z en Estados Unidos ya utilizan productos para el cuidado facial de la piel, un cambio de comportamiento que también es evidente en los centros urbanos del Reino Unido, Alemania, Francia y España. Yves Rocher ha anunciado planes para lanzar un marketplace en sus instalaciones en septiembre de 2024, con Monsieur Barbier, un especialista en cuidado masculino. Esta iniciativa refleja un enfoque estratégico para ampliar categorías de productos complementarios, incrementando así el tamaño promedio del carrito de compra. La plataforma tiene previsto albergar 50 marcas y aspira a expandir su alcance a los mercados asiático y estadounidense en un plazo de tres años. De manera similar, GIVET se prepara para introducir SKINSOO, una marca coreana de dermocosmética, en julio de 2025 en 27 mercados europeos. Este lanzamiento está diseñado para atraer a entusiastas de la K-beauty, consumidores orientados a resultados y con conocimiento de ingredientes de todos los géneros y edades,

señalando un cambio hacia formulaciones orientadas a la eficacia que desafían la segmentación tradicional basada en el género en la categoría de cuidado de la piel. Además, la preferencia de la Generación Z por las rutinas minimalistas de cuidado de la piel, con el 62% de ellos favoreciendo un máximo de tres productos, está redefiniendo las tendencias de desarrollo de productos. Por ejemplo, la crema Capture Crème Regard de Dior combina ingredientes contra las ojeras, como el extracto de hongo Chaga y la cafeína, con la tecnología Micro-Light Diffusing, que incorpora partículas perladas de origen 100% natural. Adicionalmente, las plataformas de comercio social desempeñan un papel fundamental en el descubrimiento de productos, con el 70% de la Generación Z comprando productos de belleza en línea o a través de aplicaciones móviles. Este cambio presenta oportunidades significativas para que las marcas de venta directa al consumidor omitan los intermediarios minoristas tradicionales y se relacionen directamente con su público objetivo.

Análisis del impacto de los factores limitantes*

| Factor limitante | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Normativas estrictas de seguridad y declaraciones de la Unión Europea | -0.5% | Unión Europea 27 (aplicación armonizada bajo el Reglamento 1223/2009 y sus modificaciones) | Largo plazo (≥ 4 años) |

| Productos falsificados e importaciones paralelas que afectan a la confianza en la marca | -0.4% | Italia, España, Polonia (mayor incidencia de canales de mercado gris) | Mediano plazo (2-4 años) |

| Escepticismo del consumidor ante las declaraciones de greenwashing | -0.3% | Alemania, Países Bajos, Suecia (alto nivel de conciencia ambiental) | Corto plazo (≤ 2 años) |

| Precio premium de los productos orgánicos y naturales | -0.6% | Sur y Este de Europa (mercados sensibles al precio: España, Polonia, Italia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normativas estrictas de seguridad y declaraciones de la Unión Europea

El Reglamento 1223/2009 de la Unión Europea (UE), junto con sus modificaciones, impone evaluaciones de seguridad integrales, restricciones sobre ingredientes y la necesidad de fundamentar las declaraciones sobre los productos. Estas medidas amplían los plazos de desarrollo de productos entre 12 y 18 meses e incrementan los costes de cumplimiento en un estimado del 15% al 20%. Además, el Reglamento 2025/877, que prohíbe las sustancias carcinógenas, mutágenas y reprotóxicas (CMR) en cosméticos, y la próxima prohibición en 2025 del dióxido de titanio (TiO₂) en productos de enjuague, obligan a los fabricantes a reformular miles de unidades de mantenimiento de existencias (SKU), siendo los protectores solares y los cosméticos de color los más afectados. A estos desafíos se suma la Directiva 2024/825 sobre greenwashing, que introduce evaluaciones obligatorias del ciclo de vida y auditorías de terceros para las declaraciones medioambientales, elevando los estándares para etiquetar los productos como naturales,

orgánicos

o "ecológicos" y exponiendo a las marcas que se apoyan en un lenguaje de marketing ambiguo. Como muestra de las exigencias de innovación en este entorno regulatorio, Skinosive anunció en abril de 2025 el desarrollo de filtros UV bioadhesivos, validados para extender la eficacia de los protectores solares hasta ocho horas minimizando al mismo tiempo la liberación al medio ambiente. La empresa tiene previsto presentar su primer expediente regulatorio ante la Comisión Europea en junio de 2025, pero reconoce que los largos y complejos procesos regulatorios de la UE siguen siendo una barrera significativa para la entrada en el mercado. Estas presiones regulatorias afectan de manera desproporcionada a las marcas más pequeñas y a los actores disruptores independientes, ya que afrontan costes de cumplimiento más elevados en relación con sus recursos, lo que genera una ventaja competitiva para las multinacionales dotadas de equipos regulatorios dedicados e infraestructuras avanzadas de pruebas.

Los productos falsificados y las importaciones paralelas afectan a la confianza en la marca

La Oficina de Propiedad Intelectual de la Unión Europea (EUIPO) estima que los cosméticos falsificados generan pérdidas anuales significativas de 3.000 millones de EUR (3.300 millones de USD). De forma alarmante, el 16% de los cosméticos incautados en las fronteras son identificados como falsificados, lo que supone graves riesgos para el valor de las marcas y la seguridad de los consumidores [2]Fuente: Oficina de Propiedad Intelectual de la Unión Europea, "Impacto económico de la falsificación en los sectores de la ropa, los cosméticos y los juguetes en la UE," euipo.europa.eu. Estos productos falsificados a menudo contienen formulaciones no reguladas con contaminantes potencialmente perjudiciales. Además, el problema de las importaciones paralelas, en el que productos legítimos son desviados desde mercados de precios más bajos hacia geografías de precio premium, perturba aún más las estructuras de precios autorizadas y debilita el posicionamiento de marca. Este desafío es especialmente pronunciado en países como Italia, España y Polonia, donde se estima que los canales de mercado gris representan entre el 10% y el 15% de las ventas de productos para el cuidado de la piel de lujo. Los mercados en línea, como Amazon, han amplificado estos desafíos. El rápido crecimiento de la plataforma en ventas de belleza ha atraído a vendedores externos que listan productos falsificados o desviados junto al inventario autorizado, complicando los esfuerzos de aplicación de la ley y generando confusión entre los consumidores. Para combatir estos problemas, las marcas recurren cada vez más a tecnologías de serialización, entre ellas códigos QR, seguimiento de procedencia basado en blockchain y envases a prueba de manipulaciones. Sin embargo, los elevados costes asociados a la implementación de estas medidas siguen siendo una barrera para las empresas de nivel medio. Además, el auge de las plataformas de comercio social como TikTok Shop e Instagram Checkout ha introducido nuevas vías para la distribución de productos falsificados. Las ventas impulsadas por influenciadores en estas plataformas a menudo eluden a los guardianes tradicionales y la supervisión regulatoria, añadiendo otra capa de complejidad en la lucha contra los productos falsificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: dominio del cuidado facial impulsado por la innovación antienvejecimiento

Los productos para el cuidado facial representaron el 80,05% de los ingresos de 2025 y se proyecta que crezcan a una tasa del 5,63% hasta 2031, superando la tasa de crecimiento media del mercado del 4,15%. Este crecimiento está impulsado por la demanda de los consumidores de sueros, esencias y tratamientos específicos que abordan preocupaciones como la profundidad de las arrugas, la hiperpigmentación y la integridad de la barrera cutánea. Mientras que los limpiadores y los hidratantes siguen liderando en volumen, los sueros y las esencias son los subsegmentos de más rápido crecimiento. Esta tendencia está impulsada por ingredientes activos de alta concentración como los péptidos, los retinoides y el ácido hialurónico, que ofrecen resultados medibles. Por ejemplo, el lanzamiento de Vichy en noviembre de 2025 de LiftActiv Derm Source, que contiene un 5% de ramnosa y está protegido por siete patentes, demostró una reducción del 20% en las arrugas de la frente y las patas de gallo en un ensayo con consumidoras que involucró a 800 mujeres. Esto pone de relieve la creciente credibilidad de los activos derivados de la farmacia como alternativas a los inyectables.

El cuidado de los labios sigue siendo una categoría estable, con bálsamos con factor de protección solar (FPS) y tratamientos tintados que ganan cuota de mercado de forma incremental a medida que los consumidores prefieren cada vez más productos multifuncionales que combinan hidratación, protección solar y corrección del color en una única unidad de mantenimiento de existencias (SKU). Además, la prohibición de la Unión Europea del dióxido de titanio (TiO₂) en los productos de enjuague, con efectos a partir de 2025, está impulsando los esfuerzos de reformulación en bálsamos labiales y protectores solares. Este cambio regulatorio está creando oportunidades para alternativas a base de minerales como el óxido de zinc y filtros UV innovadores, como las moléculas bioadhesivas de Skinosive.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por categoría: el segmento masivo mantiene su posición mientras el segmento lujo/premium avanza gracias a la credibilidad dermatológica

El segmento masivo representó el 66,74% de los ingresos de 2025, impulsado por las principales cadenas de droguerías de Alemania, como DM-Drogerie Markt, Rossmann y Müller, así como por Boots y Superdrug en el Reino Unido. Estos minoristas se centran en productos dermatológicos de marca propia y en surtidos orientados al valor. El previsto lanzamiento a mediados de 2025 de NIVEA Cellular Epigenetics por parte de Beiersdorf, que incorpora el ingrediente activo patentado Epicelline, anteriormente exclusivo de la línea de lujo Eucerin, refleja un esfuerzo estratégico por hacer la ciencia de la longevidad más accesible y proteger su cuota de mercado en el segmento masivo frente a la competencia premium.

Se prevé que el segmento de lujo/premium crezca a una tasa del 5,12% hasta 2031, respaldado por factores como la credibilidad dermatológica, los formatos de venta al por menor experienciales y los envases recargables que conectan con los consumidores adinerados que priorizan la sostenibilidad y la eficacia del producto por encima del coste. Los aproximadamente 860 establecimientos europeos de Sephora generan 4,16 millones de EUR (4,6 millones de USD) de ingresos por ubicación, la mayor productividad entre los minoristas especializados. Este resultado se atribuye a las ofertas de marcas exclusivas, los programas de fidelización y las consultas en tienda que refuerzan la diferenciación del cliente.

Por usuario final: las mujeres dominan, aunque el segmento de niños/infantes se acelera por motivos de seguridad

Las mujeres representaron el 87,12% de la demanda de usuarios finales en 2025, en línea con las tendencias históricas establecidas en la categoría. Sin embargo, el segmento de niños/infantes está experimentando un crecimiento significativo, expandiéndose a una tasa de crecimiento anual compuesto (CAGR) del 6,63% hasta 2031, convirtiéndose así en el grupo de usuarios finales de más rápido crecimiento. Este crecimiento está impulsado principalmente por la creciente preferencia de los padres por formulaciones hipoalergénicas y sin fragancia que cumplen con las normas de seguridad cosmética de la Unión Europea (UE). La próxima prohibición de la UE en 2025 del dióxido de titanio (TiO₂) en los productos de enjuague, junto con el Reglamento 2025/877, que prohíbe el uso de sustancias carcinógenas, mutágenas y reprotóxicas (CMR), está obligando a las marcas a reformular productos como los protectores solares infantiles, los hidratantes y los limpiadores. Las marcas líderes como Mustela, Weleda y Bioderma están a la vanguardia de esta categoría.

Además, el lanzamiento en septiembre de 2024 de Ouate por parte de Yves Rocher, una línea de productos dedicada a la higiene infantil y de bebés, subraya una iniciativa estratégica para diversificarse en categorías complementarias. Este enfoque tiene como objetivo aumentar el tamaño del carrito de compra y capturar el valor del ciclo de vida a medida que los padres realizan la transición del cuidado del bebé a los productos para el cuidado de la piel de niños pequeños y preadolescentes. El segmento masculino, aunque no cuantificado individualmente en las métricas aprobadas, está integrado en la mezcla más amplia de usuarios finales y experimenta un crecimiento notable, impulsado por la creciente adopción de rutinas de cuidado de la piel entre la Generación Z (Gen Z). Por ejemplo, el 68% de los hombres de la Generación Z en Estados Unidos ya utilizan productos para el cuidado facial de la piel, lo que refleja un cambio de comportamiento significativo. Esta tendencia también se refleja en los centros urbanos de los principales mercados europeos, incluidos el Reino Unido, Alemania, Francia y España, poniendo de relieve una creciente oportunidad dentro de este segmento demográfico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de ingrediente: los convencionales mantienen la mayoría, aunque los naturales/orgánicos avanzan gracias a los avances en biotecnología

Se prevé que los ingredientes naturales y orgánicos crezcan a una tasa de crecimiento anual compuesto (CAGR) del 6,74% hasta 2031, registrando el crecimiento más rápido entre todos los tipos de ingredientes. A pesar de esta rápida expansión, se espera que las formulaciones convencionales y sintéticas mantengan una participación de mercado significativa, representando el 69,88% de los ingresos de 2025. Esto pone de relieve la continua dependencia de las químicas establecidas debido a su eficacia probada y rentabilidad. El previsto lanzamiento de RetiLife por parte de Givaudan en mayo de 2025, el primer retinol de origen 100% natural producido mediante la fermentación de azúcares vegetales, aborda las preocupaciones de los defensores de la belleza limpia que han criticado el retinol sintético. Esta innovación posiciona los activos derivados de la biotecnología como una alternativa viable y escalable a los ingredientes de base petroquímica, alineándose con la creciente demanda de soluciones sostenibles. De manera similar, el Peptid4 B-Like de Chemyunion, un tetrapéptido sintético que imita el mecanismo de la toxina botulínica, demostró una reducción del 20% en las arrugas periorbitarias (alrededor del ojo) durante los ensayos clínicos. Este producto muestra la exitosa integración de los principios de la química verde con activos de alto rendimiento, atrayendo a consumidores que priorizan resultados visibles sobre el origen de los ingredientes.

Según la Soil Association, las ventas de productos de salud y belleza orgánicos en el Reino Unido alcanzaron los 136 millones de GBP en 2023, englobando artículos de cuidado de la piel, cosméticos y bienestar. Este crecimiento refleja la creciente preferencia de los consumidores por productos orgánicos y sostenibles, impulsando aún más la innovación en el segmento natural y orgánico. Los ingredientes convencionales y sintéticos siguen dominando las formulaciones en el segmento de mercado masivo, donde la eficiencia en costes y la estabilidad en estantería son factores críticos. La Epicelline de Beiersdorf, un activo epigenético patentado desarrollado a lo largo de 15 años de investigación, ejemplifica cómo los activos sintéticos pueden trascender los segmentos de precio cuando están respaldados por una sólida validación clínica. Este ingrediente activo está presente tanto en la línea de productos premium Eucerin como en el suero más asequible NIVEA Cellular Epigenetics, demostrando su versatilidad y amplio atractivo entre los consumidores. La capacidad de los activos sintéticos como la Epicelline para ofrecer beneficios científicamente validados garantiza su continua relevancia en diversos segmentos de mercado, desde las ofertas de lujo hasta las de mercado masivo.

Por canal de distribución: las tiendas de salud y belleza lideran, mientras el comercio minorista en línea se dispara

Las tiendas de salud y belleza representaron el 34,92% de la distribución de 2025, impulsadas por las principales cadenas de droguerías de Alemania: DM Drogerie Markt (DM), Rossmann y Müller. DM opera aproximadamente 4.000 tiendas, generando 12.000 millones de EUR en ingresos con una productividad por tienda de 3,0 millones de EUR. Rossmann, con alrededor de 4.700 tiendas, reporta 10.000 millones de EUR en ingresos y una productividad por tienda de 2,13 millones de EUR. Müller, que opera aproximadamente 900 tiendas, alcanza 4.000 millones de EUR en ingresos y una productividad por tienda de 4,44 millones de EUR. Estos minoristas se centran en ofrecer productos dermatológicos de marca propia y enfatizan la sostenibilidad en su imagen de marca y comunicación, lo que conecta especialmente con los consumidores concienciados con el medio ambiente.

Se espera que las tiendas de comercio minorista en línea crezcan a una tasa de crecimiento anual compuesto (CAGR) del 6,21% hasta 2031, lo que supone casi un 50% más rápido que la tasa de crecimiento global del mercado. Amazon ha reportado un crecimiento significativo en su segmento de belleza y cuidado personal, con un aumento del 43% en las ventas en Francia durante el primer trimestre de 2025. Alemania sigue liderando el mercado europeo con una tasa de penetración en línea del 20% para los productos de belleza y cuidado personal, lo que refleja la creciente preferencia de los consumidores por la comodidad y la variedad que ofrecen las plataformas de comercio electrónico.

Análisis geográfico

Alemania representó el 22,31% de la cuota de mercado de 2025, convirtiéndola en el mayor contribuyente individual por país. Este liderazgo está respaldado por una sólida red de cadenas de droguerías, incluidas DM-Drogerie Markt, Rossmann y Müller, que en conjunto operan más de 9.000 tiendas. Estos minoristas se centran en productos dermatológicos de marca propia y enfatizan la sostenibilidad en su comunicación. Además, la tasa de penetración en línea del 20% de Alemania en belleza y cuidado personal, la más alta de Europa, refleja una infraestructura digital avanzada y la confianza del consumidor en el comercio electrónico. Los consumidores alemanes, conocidos por su alto nivel de conciencia ambiental, examinan el origen de los ingredientes, las huellas de carbono y la eliminación de los productos. Las marcas que ofrecen datos de sostenibilidad detallados ganan la confianza del consumidor, mientras que aquellas con afirmaciones vagas enfrentan desafíos.

Polonia es el mercado de más rápido crecimiento, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 6,91% hasta 2031. Este crecimiento está impulsado por el aumento de la renta disponible, un incremento interanual del 18% en los pedidos en línea de salud y belleza, y lanzamientos de productos localizados por parte de marcas multinacionales que buscan capturar la demanda de Europa Central antes de la saturación del mercado. España, los Países Bajos, Bélgica y Suecia también contribuyen al mercado, cada uno con distintas preferencias de los consumidores y paisajes regulatorios. Los Países Bajos y Suecia lideran en conceptos de comercio minorista de residuo cero y en la adopción de productos en formato sólido, impulsados por una alta conciencia ambiental e incentivos gubernamentales que promueven iniciativas de economía circular. El aumento del 100% en las importaciones de belleza coreana (K-beauty) en Bélgica en 2024 pone de relieve una creciente demanda de formulaciones innovadoras y transparencia en los ingredientes, áreas en las que las marcas nacionales han tardado más en responder. La categoría Resto de Europa, que abarca mercados más pequeños como Austria, Portugal, Grecia y los países nórdicos, presenta un panorama fragmentado. El éxito en estos mercados exige asociaciones de distribución localizadas y un estricto cumplimiento de los requisitos regulatorios. La normativa cosmética armonizada de la Unión Europea (UE) bajo el Reglamento 1223/2009 facilita la expansión transfronteriza. Sin embargo, las preferencias culturales difieren notablemente entre regiones. Los consumidores del sur de Europa enfatizan la protección solar y los productos iluminadores, mientras que los del norte de Europa priorizan la reparación de la barrera cutánea y las soluciones anticontaminación. El desarrollo de carteras de productos y estrategias de marketing adaptadas es fundamental para abordar eficazmente estas variaciones regionales.

Panorama competitivo

El mercado europeo de productos para el cuidado de la piel está moderadamente fragmentado, con líderes mundiales como L'Oréal, Beiersdorf, Unilever, Estée Lauder, Procter & Gamble y Shiseido dominando el panorama. Estas empresas coexisten con actores regionales como Clarins, Pierre Fabre y Galderma, así como con marcas independientes que aprovechan los modelos de venta directa al consumidor y las plataformas de comercio social. La adquisición por parte de L'Oréal de una participación del 10% en Galderma en agosto de 2024 subraya su enfoque estratégico en la estética inyectable y la dermatología con receta, complementando su oferta de productos para el cuidado de la piel de venta libre y posicionando a la empresa para aprovechar las oportunidades a lo largo del espectro de la belleza a la medicina.

El segmento de más rápido crecimiento incluye innovaciones en ciencia de la longevidad, modulación del microbioma y sistemas de administración bioadhesivos. Por ejemplo, los filtros UV (ultravioleta) bioadhesivos de Skinosive, que prolongan la eficacia del protector solar hasta ocho horas, ilustran los avances en los que los plazos de aprobación regulatoria proporcionan una ventaja competitiva a los primeros en actuar. De manera similar, actores disruptivos como GIVET, que lanzó la dermocosmética coreana SKINSOO en 27 mercados europeos en julio de 2025, están aprovechando la experiencia en K-beauty, los exosomas de origen vegetal y los sistemas de administración liposomal para desafiar a los actores establecidos que tardan más en adoptar activos derivados de la biotecnología.

Otros factores que influyen en el mercado incluyen la integración de la tecnología y el desafío de los productos falsificados. Las plataformas de formulación impulsadas por inteligencia artificial (IA), como VOYAGER de Shiseido, la Nube de IA de Longevidad de L'Oréal que analiza más de 260 biomarcadores cutáneos, y el Laboratorio de Innovación de IA de Estée Lauder en colaboración con Microsoft, están transformando los procesos de investigación y desarrollo y posibilitando recomendaciones de productos hiperpersonalizadas. Mientras tanto, los productos falsificados y las importaciones paralelas siguen siendo riesgos significativos. La Oficina de Propiedad Intelectual de la Unión Europea (EUIPO) estima pérdidas anuales de 3.000 millones de EUR (3.300 millones de USD) debidas a cosméticos falsificados, con el 16% de los cosméticos incautados en fronteras identificados como falsos. Para hacer frente a estos problemas, las marcas invierten en tecnologías de serialización, seguimiento de procedencia basado en blockchain y envases a prueba de manipulaciones para proteger sus productos y mantener la confianza del consumidor.

Líderes de la industria europea de productos para el cuidado de la piel

Beiersdorf AG

L'Oréal S.A.

Unilever plc

The Procter & Gamble Company

The Estée Lauder Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Septiembre de 2025: la marca francesa de cuidado de la piel Doré ha presentado dos nuevos productos para el cuidado de la piel en colaboración con Evolved By Nature, una empresa de biotecnología especializada en ingredientes bioactivos de origen natural. Esta colaboración integra la biotecnología de péptidos de Evolved By Nature con el compromiso de Doré con la simplicidad, la validación clínica y la belleza limpia. Los nuevos productos, Peptides Bouclier Intégral Barrier Boost Essence y Peptides Extrême Fermeté Collagen Firming Serum, reflejan los resultados de esta asociación.

- Agosto de 2025: la marca de K-beauty Anua ha ampliado significativamente su presencia en el Reino Unido, incrementando su disponibilidad a 650 tiendas Boots desde las 120 de octubre de 2024. Este crecimiento pone de relieve la creciente demanda de K-beauty en Europa y refuerza la posición de Anua como un competidor destacado en el mercado de productos para el cuidado de la piel del Reino Unido.

- Marzo de 2025: Weleda se asoció con la Princesa Madeleine Bernadotte para lanzar minLen, presentado como la primera marca europea de cuidado de la piel natural, responsable y multigeneracional, diseñada para bebés, niños y jóvenes. La línea de productos está formulada con ingredientes naturales suaves como la flor de lino, el arándano silvestre y el espino amarillo. Desarrollados en colaboración con expertos en dermatología y medicina natural, los productos tienen como objetivo nutrir y proteger la barrera cutánea de los usuarios más jóvenes. La colección incluye cremas, gel de baño, lociones, bálsamo labial y aceite corporal, y fue presentada inicialmente en Alemania, Austria, Suiza y Suecia, con planes para una distribución más amplia en el futuro.

Alcance del informe del mercado europeo de productos para el cuidado de la piel

Los productos para el cuidado de la piel son una gama de productos que apoyan la integridad de la piel, mejoran su apariencia y alivian las afecciones cutáneas. Se aplican sobre la piel para evitar los síntomas del envejecimiento prematuro, los granos y las manchas oscuras. Del mismo modo, los productos para el cuidado del cabello son aquellos que ayudan a controlar las propiedades y el comportamiento del cabello, de modo que pueda mantenerse de forma controlada y deseable.

El mercado europeo de cuidado de la piel y del cabello está segmentado por tipo de producto, canal de distribución, categoría, ingredientes y geografía. Según el tipo de producto, el mercado estudiado se segmenta en cuidado de la piel y cuidado del cabello. El tipo de producto de cuidado de la piel se subsegmenta a su vez en cuidado facial, cuidado corporal y cuidado de los labios. El tipo de producto de cuidado del cabello se segmenta además en champú, acondicionador, colorantes capilares, productos de peinado y otros tipos de productos. Según la categoría, el mercado se segmenta en productos masivos y premium. Según los ingredientes, el mercado se segmenta en convencionales/sintéticos y naturales/orgánicos. Según los canales de distribución, el mercado estudiado se segmenta en hipermercados/supermercados, tiendas especializadas, tiendas de comercio minorista en línea y otros canales de distribución. Según la geografía, el mercado se segmenta en el Reino Unido, Alemania, Francia, Italia, España, Rusia y el Resto de Europa. La dimensión del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Productos para el cuidado facial | Limpiadores |

| Hidratantes y cremas | |

| Sueros y esencias | |

| Tónicos | |

| Mascarillas faciales | |

| Otros productos para el cuidado facial | |

| Productos para el cuidado corporal | Lociones corporales |

| Cremas para pies y manos | |

| Otros productos para el cuidado corporal | |

| Productos para el cuidado de los labios |

| Masivo |

| Lujo/Premium |

| Hombres |

| Mujeres |

| Niños/Infantes |

| Natural y orgánico |

| Convencional y sintético |

| Supermercados/Hipermercados |

| Tiendas de salud y belleza |

| Tiendas de comercio minorista en línea |

| Otros canales |

| Alemania |

| Reino Unido |

| Italia |

| España |

| Francia |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por tipo de producto | Productos para el cuidado facial | Limpiadores |

| Hidratantes y cremas | ||

| Sueros y esencias | ||

| Tónicos | ||

| Mascarillas faciales | ||

| Otros productos para el cuidado facial | ||

| Productos para el cuidado corporal | Lociones corporales | |

| Cremas para pies y manos | ||

| Otros productos para el cuidado corporal | ||

| Productos para el cuidado de los labios | ||

| Por categoría | Masivo | |

| Lujo/Premium | ||

| Por usuario final | Hombres | |

| Mujeres | ||

| Niños/Infantes | ||

| Por tipo de ingrediente | Natural y orgánico | |

| Convencional y sintético | ||

| Por canal de distribución | Supermercados/Hipermercados | |

| Tiendas de salud y belleza | ||

| Tiendas de comercio minorista en línea | ||

| Otros canales | ||

| Por geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| España | ||

| Francia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado europeo de productos para el cuidado de la piel en 2026?

El mercado está valorado en 36.170 millones de USD en 2026, con una previsión de alcanzar los 44.320 millones de USD en 2031.

¿Cuál es la CAGR esperada para el cuidado de la piel europeo hasta 2031?

Se prevé que el mercado europeo de productos para el cuidado de la piel crezca a una CAGR del 4,15% durante 2026-2031.

¿Qué categoría de producto lidera las ventas en Europa?

Los productos para el cuidado facial representan el 80,05% de los ingresos de 2025 y se mantienen como el segmento dominante hasta 2031.

¿Qué país europeo muestra el mayor crecimiento de mercado?

Polonia registra el crecimiento más rápido con una CAGR del 6,91%, impulsado por el aumento de ingresos y la adopción del comercio en línea.

¿Qué importancia tiene el comercio electrónico para las ventas de productos para el cuidado de la piel en Europa?

Las tiendas de comercio minorista en línea crecen un 6,21% anual, con Alemania ya en una tasa de penetración del 20%.

Última actualización de la página el: