Tamaño y Cuota del Mercado de Productos para el Tratamiento de la Pérdida de Cabello en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para el Tratamiento de la Pérdida de Cabello en Europa por Mordor Intelligence

El tamaño del mercado de productos para el tratamiento de la pérdida de cabello en Europa fue valorado en 0,84 mil millones de USD en 2025 y se estima que crecerá desde 0,9 mil millones de USD en 2026 hasta alcanzar 1,23 mil millones de USD en 2031, a una CAGR del 6,62% durante el período de previsión (2026-2031). La creciente demanda de soluciones eficaces para combatir la pérdida de cabello, junto con la adopción cada vez mayor de productos naturales y orgánicos, está influyendo significativamente en la dinámica del mercado. El envejecimiento de la población en toda Europa es un factor impulsor clave, ya que la pérdida de cabello es una preocupación habitual entre los segmentos demográficos de mayor edad. Además, los consumidores más jóvenes buscan cada vez más medidas preventivas y tratamientos, lo que impulsa aún más el crecimiento del mercado. La disponibilidad de productos de venta libre (OTC), incluidos champús, sérum y suplementos, ha hecho que los tratamientos para la pérdida de cabello sean más accesibles para un público más amplio. Las plataformas de redes sociales y las campañas de marketing digital están desempeñando un papel fundamental en la generación de conciencia y la promoción de diversos productos para el tratamiento de la pérdida de cabello, impulsando así la participación del consumidor. Los avances tecnológicos en la formulación de tratamientos para la pérdida de cabello, como la incorporación de ingredientes activos como el minoxidil y la finasterida, están mejorando la eficacia de los productos y fomentando la confianza del consumidor. Además, el mercado está experimentando un aumento en la demanda de soluciones personalizadas, con empresas que ofrecen productos a medida basados en las condiciones individuales del cabello y el cuero cabelludo. El panorama competitivo está evolucionando rápidamente, con actores clave que se centran en la innovación, las fusiones, las adquisiciones y las asociaciones estratégicas para consolidar su posición en el mercado. Las empresas también están invirtiendo en investigación y desarrollo para introducir productos avanzados que satisfagan las diversas necesidades de los consumidores.

Conclusiones Clave del Informe

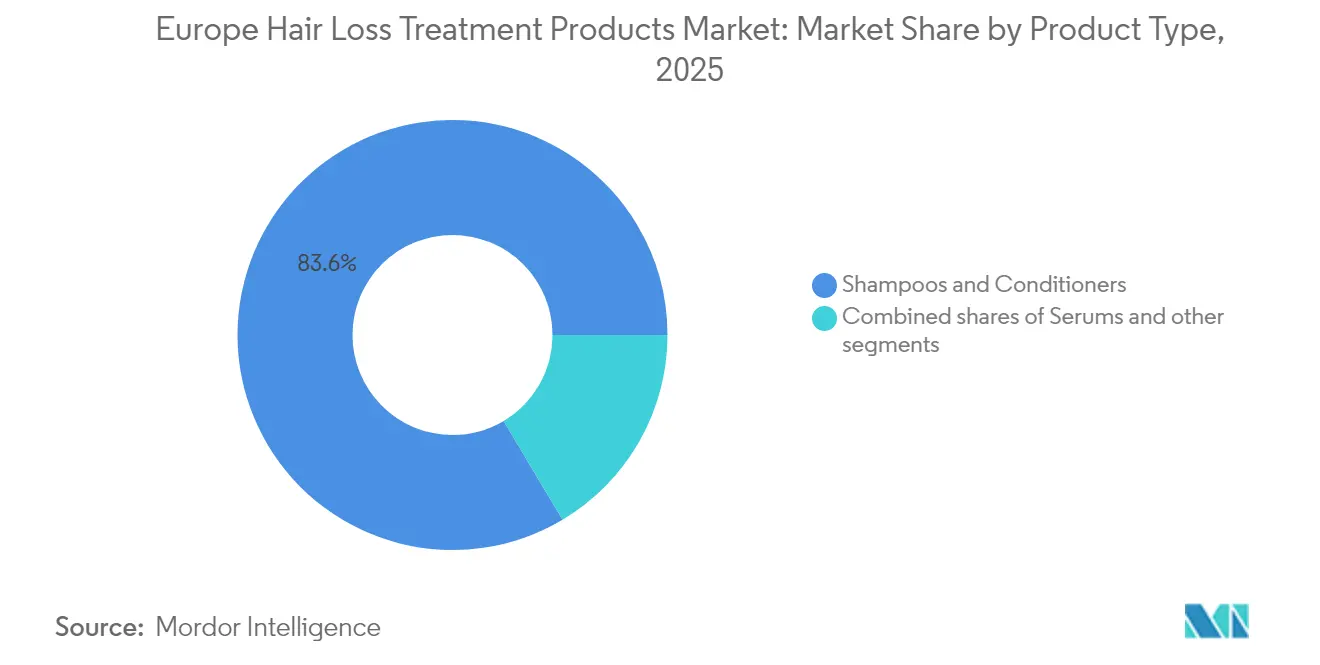

- Por tipo de producto, los champús y acondicionadores representaron el 83,55% de la cuota del mercado de productos para el tratamiento de la pérdida de cabello en Europa en 2025, mientras que se prevé que los sérum se expandan a una CAGR del 6,92% hasta 2031.

- Por género, las mujeres representaron el 68,74% de los ingresos de 2025, mientras que la demanda masculina avanza a una CAGR del 6,85% hasta 2031.

- Por categoría, los formatos tópicos representaron el 90,58% del tamaño del mercado de productos para el tratamiento de la pérdida de cabello en Europa en 2025, y se prevé que los productos orales crezcan a una CAGR del 7,12% durante el horizonte de previsión.

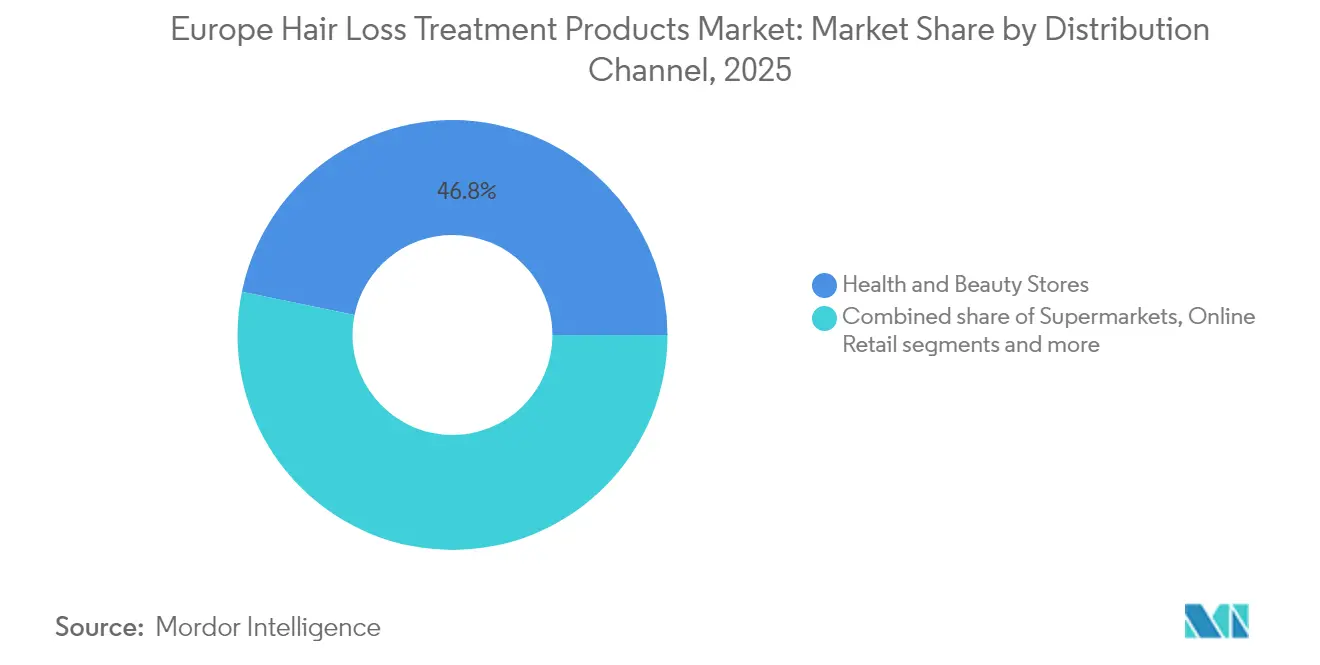

- Por canal de distribución, las tiendas de salud y belleza lideraron con una cuota del 46,78% en 2025; las tiendas minoristas en línea registran la CAGR más rápida del 6,88% impulsadas por el comportamiento de compra orientado a la privacidad.

- Por geografía, Alemania aseguró una cuota de ingresos del 20,12% en 2025, mientras que España está preparada para la CAGR más alta del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos para el Tratamiento de la Pérdida de Cabello en Europa

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de la alopecia androgenética masculina y crecientes problemas de pérdida de cabello | +1.8% | Toda Europa, con mayor impacto en España, Alemania y la República Checa | Largo plazo (≥ 4 años) |

| Creciente conciencia y preocupación por la apariencia personal y el cuidado personal | +1.5% | Núcleo de Europa Occidental, con expansión hacia Europa del Este | Mediano plazo (2-4 años) |

| Demanda creciente de productos naturales y orgánicos para el tratamiento de la pérdida de cabello | +1.2% | Alemania, Países Bajos, Escandinavia con extensión a Francia e Italia | Mediano plazo (2-4 años) |

| Alta incidencia de adelgazamiento capilar relacionado con la edad debido al envejecimiento de la población | +1.0% | Países Bajos, Alemania e Italia con transición demográfica | Largo plazo (≥ 4 años) |

| Disponibilidad de soluciones avanzadas e innovadoras para el tratamiento de la pérdida de cabello | +0.8% | Centros tecnológicos: Alemania, Países Bajos, Francia | Corto plazo (≤ 2 años) |

| Influencia de las redes sociales en la promoción de la conciencia y aceptación de los tratamientos para la pérdida de cabello | +0.7% | España, Reino Unido, Francia con alta penetración de redes sociales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta prevalencia de la alopecia androgenética masculina y crecientes problemas de pérdida de cabello

La pérdida de cabello de patrón masculino (PCPM), también conocida como alopecia androgenética masculina, es una afección altamente hereditaria y dependiente de la edad que afecta a una gran proporción de hombres en Europa. Según un informe de 2023 del Instituto Nacional de Salud, la pérdida de cabello en hombres europeos puede comenzar tan temprano como en la pubertad, con una prevalencia a lo largo de la vida estimada en aproximadamente el 80% [1]Fuente: Centro Nacional de Información sobre Biotecnología, "Pérdida de cabello de patrón masculino: Identificación exhaustiva de los genes asociados como base para comprender la fisiopatología", pmc.ncbi.nlm.nih.gov. La afección se caracteriza por un patrón progresivo y diferenciado de adelgazamiento y pérdida de cabello, que generalmente comienza con la recesión en las sienes y el adelgazamiento en la coronilla, llegando eventualmente a la calvicie en la parte superior del cuero cabelludo. Esta pérdida progresiva de cabello tiene efectos psicológicos y sociales significativos, que afectan la autoestima, la confianza y la calidad de vida en general. La base genética de la alopecia androgenética masculina es sólida, con las hormonas androgénicas desempeñando un papel central en la miniaturización folicular y la alteración del ciclo capilar. Dada su alta prevalencia y su profundo impacto emocional, la alopecia androgenética masculina sigue siendo un factor impulsor clave de la demanda de productos para el tratamiento de la pérdida de cabello en Europa, fomentando la innovación y la adopción de una variedad de opciones terapéuticas.

Creciente conciencia y preocupación por la apariencia personal y el cuidado personal

Los consumidores en Europa priorizan cada vez más la comodidad y los beneficios protectores al adquirir productos de bienestar y belleza. Una encuesta de 2023 realizada por Professional Beauty reveló que los consumidores del Reino Unido gastan, en promedio, 4.600 GBP anuales en productos relacionados con el bienestar [2]Fuente: Professional Beauty, "Los británicos gastan más de 4.500 £ en autocuidado anualmente", professionalbeauty.co.uk. Este gasto sustancial refleja un compromiso creciente con el autocuidado y el cuidado personal, ya que los consumidores buscan activamente soluciones de alta calidad, eficaces y convenientes para mejorar su apariencia personal y su bienestar general. No solo invierten en productos que ofrecen resultados visibles, sino que también muestran preferencia por marcas que se alinean con sus valores, como la sostenibilidad y el abastecimiento ético. El sector de la belleza y el cuidado personal sigue demostrando un crecimiento sólido y resiliencia, desempeñando un papel significativo en el fortalecimiento de la economía regional e impulsando los avances en tratamientos e innovaciones de productos. Esta tendencia continua pone de relieve el cambio del mercado hacia la premiumización, con consumidores que demandan cada vez más formulaciones científicamente avanzadas que satisfagan sus necesidades y expectativas en evolución.

Demanda creciente de productos naturales y orgánicos para el tratamiento de la pérdida de cabello

Existe una demanda creciente de productos naturales y orgánicos para el tratamiento de la pérdida de cabello en Europa, impulsada por la creciente conciencia de los consumidores sobre los posibles efectos perjudiciales de los productos químicos en las formulaciones convencionales. Los consumidores buscan cada vez más productos que ofrezcan resultados eficaces y que se alineen con sus preferencias por ingredientes sostenibles y de etiqueta limpia. Esta tendencia está respaldada por un enfoque creciente en la salud, la seguridad y la responsabilidad ambiental, lo que impulsa a los fabricantes a innovar con formulaciones de base vegetal, libres de crueldad animal y respetuosas con el medio ambiente. Además, los principales actores del mercado están respondiendo ampliando sus carteras para incluir opciones naturales y orgánicas, que atienden a un segmento demográfico más amplio preocupado tanto por la estética como por el bienestar. Este cambio hacia productos naturales y orgánicos no solo mejora la confianza del consumidor, sino que también apoya el crecimiento a largo plazo del mercado al abordar las normas éticas y regulatorias en evolución en Europa.

Alta incidencia de adelgazamiento capilar relacionado con la edad debido al envejecimiento de la población

El envejecimiento de la población está emergiendo como un factor crítico que influye en el Mercado de Productos para el Tratamiento de la Pérdida de Cabello en Europa. Con un número creciente de personas que entran en el grupo de edad de 65 años o más, la prevalencia del adelgazamiento capilar y la pérdida de cabello relacionados con la edad es cada vez más común. Este cambio demográfico está impulsado por el aumento de la esperanza de vida y las persistentemente bajas tasas de natalidad, que contribuyen a una expansión constante de la población anciana en toda la Unión Europea. Según Eurostat, a 1 de enero de 2024, la población de la UE era de aproximadamente 449,3 millones, con más del 21,6% perteneciente a esta categoría de edad [3]Fuente: Eurostat, "Estructura de la Población y Envejecimiento", ec.europa.eu. Esta tendencia está reformando las demandas del mercado, ya que los adultos mayores buscan soluciones eficaces adaptadas a sus desafíos específicos de pérdida de cabello. En respuesta, los fabricantes y comercializadores se centran en desarrollar productos innovadores que satisfagan las necesidades únicas de este creciente segmento de consumidores, asegurando que el mercado evolucione en consonancia con los cambios demográficos que se producen en toda Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de los productos para el tratamiento de la pérdida de cabello que limita la asequibilidad del consumidor | -1.5% | Europa del Este y Europa del Sur con menor renta disponible | Mediano plazo (2-4 años) |

| Efectos secundarios y alergias asociados con ciertos productos de base química | -1.2% | Toda Europa debido al escrutinio regulatorio, particularmente Alemania y Francia | Corto plazo (≤ 2 años) |

| Disponibilidad de productos falsificados y de baja calidad en el mercado | -0.8% | Canales en línea en toda Europa, afectando particularmente a los segmentos premium | Mediano plazo (2-4 años) |

| Falta de conocimiento del consumidor sobre las causas y tratamientos de la pérdida de cabello | -0.5% | Zonas rurales y segmentos demográficos de mayor edad en toda Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste de los productos para el tratamiento de la pérdida de cabello que limita la asequibilidad del consumidor

El alto coste de los productos para el tratamiento de la pérdida de cabello es una restricción significativa para la asequibilidad del consumidor dentro del Mercado de Productos para el Tratamiento de la Pérdida de Cabello en Europa. Los productos premium, incluidos los tratamientos tópicos aprobados clínicamente, los medicamentos orales y las terapias avanzadas como el plasma rico en plaquetas (PRP) y los tratamientos con células madre, a menudo tienen precios que pueden ser prohibitivos para muchos consumidores. Por ejemplo, los procedimientos de trasplante capilar en Europa pueden oscilar entre aproximadamente 2.850 EUR y 12.000 EUR dependiendo de la clínica y el alcance del tratamiento, mientras que los tratamientos tópicos y orales continuos requieren con frecuencia una inversión constante a lo largo del tiempo. Estos costes, combinados con la cobertura limitada de los seguros para los tratamientos cosméticos, restringen la accesibilidad al mercado, particularmente entre los segmentos de consumidores de menores ingresos. Además, la disponibilidad de métodos de tratamiento alternativos como la cirugía o la terapia láser introduce presión competitiva, complicando las decisiones de compra. En consecuencia, los precios elevados siguen siendo un desafío considerable que los fabricantes y comercializadores deben abordar para ampliar la base de usuarios y aprovechar plenamente el potencial del mercado europeo.

Efectos secundarios y alergias asociados con ciertos productos de base química

Los efectos secundarios y las reacciones alérgicas asociados con ciertos productos para el tratamiento de la pérdida de cabello de base química representan una restricción significativa para el Mercado de Productos para el Tratamiento de la Pérdida de Cabello en Europa. Medicamentos de uso generalizado como la finasterida, aunque eficaces, han sido vinculados a efectos adversos graves que incluyen disfunción sexual, depresión y, en casos raros, pensamientos suicidas. Los tratamientos tópicos como el minoxidil pueden causar irritación del cuero cabelludo, sequedad y dermatitis alérgica de contacto en algunos usuarios. Estos posibles efectos secundarios generan preocupación entre los consumidores y los proveedores de atención médica, lo que a menudo limita la adopción del producto y el cumplimiento a largo plazo. Además, los informes cada vez más frecuentes de reacciones adversas han impulsado advertencias regulatorias más estrictas y llamados a una mejor vigilancia de la seguridad. Este perfil de riesgo anima a los consumidores a buscar alternativas naturales y más seguras, creando desafíos para que los tratamientos de base química mantengan su cuota de mercado, al tiempo que impulsa la necesidad de innovación centrada en minimizar los efectos secundarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sérum Impulsan la Innovación a Pesar del Dominio de los Champús

Los champús y acondicionadores mantuvieron la posición dominante en el mercado de productos para el tratamiento de la pérdida de cabello en Europa en 2025, capturando una cuota significativa del 83,55%. Su fuerte presencia se atribuye en gran medida a su consolidado papel como elementos esenciales cotidianos en las rutinas de cuidado personal, ofreciendo comodidad y familiaridad a una amplia base de consumidores. Estos formatos se perciben como soluciones fáciles de usar y de bajo esfuerzo que pueden integrarse sin problemas en los hábitos de cuidado capilar existentes sin requerir tiempo adicional ni aprendizaje. Esta accesibilidad inherente continúa atrayendo tanto a consumidores nuevos como a los ya existentes, reforzando su popularidad en diversos segmentos demográficos. Además, los champús y acondicionadores están ampliamente disponibles en los canales minoristas, desde supermercados hasta tiendas especializadas, lo que apoya aún más su liderazgo en este mercado. Su dominio también refleja la confianza del consumidor en formas de productos probadas y consolidadas, que a menudo son la primera línea de defensa para abordar las preocupaciones sobre la pérdida de cabello.

En contraste, los sérum representan el segmento de mayor crecimiento, con una proyección de expansión a una CAGR del 6,92% hasta 2031. A diferencia de los formatos de uso diario tradicionales, los sérum están posicionados como tratamientos especializados que suministran una mayor concentración de ingredientes activos directamente al cuero cabelludo o a las raíces del cabello. Este enfoque dirigido resuena con fuerza entre los consumidores que buscan soluciones eficaces y visibles para el adelgazamiento y la pérdida de cabello, especialmente en un contexto de creciente conciencia sobre las opciones de tratamiento avanzadas. Su asociación con la premiumización ha elevado aún más el segmento, ya que muchos sérum se comercializan con formulaciones avanzadas y declaraciones de eficacia respaldadas clínicamente. Además, el crecimiento del comercio electrónico y los canales de venta directa al consumidor ha hecho que los sérum sean más accesibles, permitiendo a las marcas destacar su propuesta de valor para grupos de consumidores especializados pero en crecimiento. A medida que el cuidado personal avanza hacia un enfoque en soluciones orientadas a resultados y personalizadas, los sérum están preparados para ganar impulso como opción preferida para los consumidores que demandan resultados más específicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Género: La Aceleración Masculina Desafía el Dominio Femenino

Las consumidoras femeninas representaron la mayor cuota del mercado de productos para el tratamiento de la pérdida de cabello en Europa en 2025, representando el 68,74% del total. Este dominio proviene del mayor nivel de conciencia entre las mujeres sobre el cuidado capilar y el mayor énfasis puesto en la apariencia personal y el cuidado personal. Las mujeres son más propensas a buscar soluciones proactivas para gestionar el adelgazamiento o la pérdida de cabello, convirtiéndolas en el grupo objetivo principal para una amplia gama de productos de tratamiento. Además, las estrategias de marketing de las marcas a menudo se centran fuertemente en las consumidoras femeninas, reforzando tanto la visibilidad como las tasas de adopción dentro de este segmento. La disponibilidad de diversos formatos de productos, desde champús y acondicionadores hasta sérum avanzados, apoya aún más su participación en la categoría. Como resultado, el segmento femenino mantiene su posición de liderazgo, sostenido por una fuerte demanda derivada de las preocupaciones relacionadas con el estilo de vida y las tendencias continuas de autocuidado.

Por otro lado, los consumidores masculinos representan el segmento de mayor crecimiento, con una proyección de expansión a una CAGR del 6,85% entre 2025 y 2031. Este crecimiento pone de relieve un cambio significativo en los patrones de aceptación del tratamiento entre los hombres, quienes están cada vez más dispuestos a adoptar soluciones preventivas y correctivas para la pérdida de cabello. Los cambios sociales y la reducción del estigma en torno al cuidado personal masculino son factores clave que impulsan esta tendencia. Además, la creciente demanda de soluciones específicas, como sérum para el crecimiento capilar y terapias del cuero cabelludo diseñadas específicamente para hombres, ha acelerado el interés dentro de este segmento. La influencia de las plataformas digitales y el marketing directo al consumidor también ha desempeñado un papel vital en la normalización de las opciones de tratamiento para los consumidores masculinos, fomentando una adopción más amplia. En consecuencia, el segmento masculino está evolucionando hacia un motor de crecimiento crítico para el mercado, reformando la dinámica de demanda a largo plazo dentro del panorama de tratamientos para la pérdida de cabello.

Por Categoría: Los Tratamientos Orales Ganan Terreno a Pesar del Liderazgo Tópico

Los tratamientos tópicos dominaron el mercado de productos para el tratamiento de la pérdida de cabello en Europa en 2025, asegurando una cuota sustancial del 90,58%. Su adopción generalizada se atribuye principalmente a la preferencia del consumidor por métodos de aplicación localizada, que se perciben como más fáciles de usar y más familiares en comparación con las alternativas sistémicas. La aplicación directa sobre el cuero cabelludo proporciona una sensación de acción dirigida, dando a los consumidores confianza en la eficacia del producto sin las complejidades asociadas con las opciones orales o las basadas en prescripción médica. La percepción de seguridad es otro factor crítico, ya que los tratamientos tópicos generalmente se consideran como portadores de menos riesgos y efectos secundarios en comparación con las soluciones sistémicas. Esta percepción ha reforzado la confianza del consumidor, convirtiéndolos en la primera opción para las personas que comienzan los tratamientos para la pérdida de cabello. Además, la amplia disponibilidad de productos tópicos en canales minoristas, de farmacia y en línea mejora la accesibilidad, asegurando su continuo dominio en el panorama del mercado.

En contraste, los tratamientos orales representan la categoría de mayor crecimiento, con una proyección de expansión a una CAGR del 7,12% hasta 2031. Su creciente atractivo está vinculado al reconocimiento creciente de la comodidad, ya que los formatos orales requieren un tiempo y esfuerzo mínimos en comparación con las aplicaciones tópicas diarias. Los avances recientes en protocolos orales de dosis bajas han reforzado aún más la confianza entre los consumidores y los profesionales de la salud al reducir los riesgos potenciales de efectos secundarios, que históricamente habían limitado su aceptación. Esta evolución está ampliando el atractivo de los tratamientos orales más allá de los casos graves, fomentando su adopción entre una base de consumidores más amplia que busca soluciones eficaces pero manejables. El creciente respaldo de las terapias orales en las recomendaciones clínicas y las consultas profesionales también está reforzando su credibilidad, impulsando mayores tasas de consideración. Con mayor innovación, creciente educación del consumidor y mayor accesibilidad a la prescripción médica, los tratamientos orales están preparados para reformar la dinámica competitiva del mercado de productos para el tratamiento de la pérdida de cabello en los próximos años.

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas de salud y belleza aseguraron la mayor cuota del mercado de productos para el tratamiento de la pérdida de cabello en Europa en 2025, representando el 46,78% del total. Su sólida posición está respaldada por ventajas como las consultas personalizadas, donde profesionales capacitados pueden orientar a los consumidores hacia los productos más adecuados. Estos establecimientos también ofrecen oportunidades para el muestreo y la prueba de productos, permitiendo a los consumidores experimentar las formulaciones de primera mano antes de comprometerse con una compra. Dichos beneficios experienciales fomentan una mayor confianza y seguridad en la eficacia del producto, reforzando la lealtad a este canal de distribución. La presencia física de las tiendas de salud y belleza también permite a las marcas crear un entorno minorista atractivo, fortaleciendo la conciencia y el posicionamiento de marca. Combinado con su capacidad de ofrecer recomendaciones dirigidas por expertos, estas tiendas continúan siendo el canal de ventas más influyente y confiable dentro del mercado.

En contraste, las tiendas minoristas en línea representan el canal de distribución de mayor crecimiento, con una proyección de registrar una notable CAGR del 6,88% hasta 2031. La rápida expansión del comercio electrónico refleja la transformación digital más amplia de los comportamientos de compra del consumidor, impulsada por la comodidad, la accesibilidad y la creciente confianza en las transacciones en línea. Las plataformas en línea ofrecen una amplia variedad de productos para el tratamiento de la pérdida de cabello, permitiendo a los consumidores comparar opciones, leer reseñas y acceder a recomendaciones profesionales a su conveniencia. Además, los servicios de suscripción y las marcas de venta directa al consumidor están ganando terreno a través de los canales en línea, ofreciendo ahorros en costes y la facilidad de la entrega regular de productos. Las estrategias de marketing digital, incluida la publicidad dirigida y las campañas en redes sociales, han aumentado aún más la visibilidad y la participación del consumidor en este espacio. A medida que los compradores continúan adoptando hábitos de compra digital y buscan acceso flexible a soluciones especializadas, las tiendas minoristas en línea están posicionadas para desempeñar un papel central en la configuración del crecimiento futuro del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania emergió como el país líder en el mercado de productos para el tratamiento de la pérdida de cabello en Europa en 2025, capturando el 20,12% de la cuota total de ingresos. La fuerte presencia del país en el mercado está respaldada por una alta conciencia del consumidor sobre las soluciones para la salud capilar, junto con una industria farmacéutica y cosmética bien establecida que garantiza la disponibilidad de opciones de tratamiento avanzadas. Los consumidores alemanes también son muy receptivos a las medidas de atención médica preventiva, lo que impulsa una demanda constante tanto en formatos tópicos como orales. Además, el país se beneficia de una densa red de farmacias, minoristas de salud y belleza y clínicas especializadas, que proporcionan un amplio acceso a consultas profesionales y productos. El aumento de la renta disponible y los hábitos de cuidado personal impulsados por el estilo de vida refuerzan aún más la posición de Alemania como un motor clave del mercado. Con un énfasis continuo en la innovación de productos y las formulaciones validadas clínicamente, se espera que Alemania mantenga su posición de liderazgo en el panorama regional.

España, por su parte, está proyectada para registrar la tasa de crecimiento más alta en el mercado, con una CAGR anticipada del 7,05% hasta 2031. Esta expansión está impulsada por la creciente conciencia del consumidor sobre los tratamientos para la pérdida de cabello, particularmente entre los segmentos demográficos más jóvenes que adoptan cada vez más regímenes de belleza y cuidado personal. Los consumidores españoles muestran una mayor disposición a experimentar con soluciones premium e innovadoras como los sérum y los suplementos orales, lo que refleja el cambio de preferencias hacia formatos más específicos y convenientes. El fuerte auge de las plataformas de comercio electrónico y las consultas digitales en España también ha ampliado la accesibilidad, haciendo que las soluciones avanzadas estén disponibles para un segmento más amplio de la población. Las campañas de concienciación y los avales liderados por dermatólogos están generando mayor confianza, acelerando los niveles de adopción tanto entre los consumidores masculinos como femeninos.

Más allá de Alemania y España, otros países europeos representan colectivamente una cuota significativa del mercado de productos para el tratamiento de la pérdida de cabello y contribuyen al crecimiento general de la región. Mercados como Francia, el Reino Unido e Italia continúan siendo influyentes, cada uno respaldado por sólidas industrias de belleza y cuidado personal y un alto gasto del consumidor en productos de cuidado personal. Los países del norte de Europa, incluidos Suecia y Dinamarca, están experimentando una demanda emergente vinculada a la conciencia de salud impulsada por el estilo de vida y la creciente adopción de soluciones premium. Mientras tanto, los mercados de Europa del Este están experimentando un crecimiento constante a medida que el aumento de la renta disponible y la expansión de la penetración minorista mejoran el acceso a tratamientos avanzados. Estas diversas dinámicas a nivel de país ponen de relieve la complejidad del mercado regional, donde los maduros mercados occidentales siguen siendo dominantes mientras que los mercados del sur y del este en rápida expansión contribuyen con nuevo impulso de crecimiento.

Panorama regulatorio

Los productos para el tratamiento de la caída del cabello en Europa operan bajo un marco dividido según su posicionamiento y sus declaraciones. Los cosméticos se rigen principalmente por el Reglamento (CE) n.º 1223/2009, mientras que los productos medicinales requieren vías de autorización de comercialización y controles de información del producto. Ciertos dispositivos, por ejemplo los de restauración capilar basados en láser, también deben alinearse con los requisitos del Reglamento de Dispositivos Médicos de la UE. En el caso de los cosméticos, el Reglamento (UE) n.º 655/2013 de la Comisión establece criterios comunes para la justificación de las declaraciones, exigiendo que las declaraciones de eficacia y rendimiento estén respaldadas por evidencia adecuada y verificable, y prohíbe las declaraciones que afirmen que un producto está autorizado o aprobado por una autoridad competente.

Las actualizaciones recientes de la UE endurecen las salvaguardas de formulación y etiquetado para los productos capilares y de cuero cabelludo de base cosmética. El Reglamento (UE) 2026/78 de la Comisión, aplicado desde el 1 de mayo de 2026, introdujo nuevos límites de concentración para el o-Fenilfenol y el o-Fenilfenato de sodio, y añadió prohibiciones vinculadas a clasificaciones CMR. El Reglamento (UE) 2026/909 de la Comisión, publicado el 27 de abril de 2026, prohíbe el Fosfato de Trifenilo y revisa las restricciones para sustancias como el Salicilato de Bencilo, ciertos compuestos de aluminio y el Citral. A partir del 15 de julio de 2026, se aplican requisitos obligatorios de etiquetado para los conservantes liberadores de formaldehído cuando el formaldehído liberado supera el 0,001%, lo que incrementa la carga de cumplimiento en los SKU multipaís y hace más relevante el monitoreo continuo de ingredientes y declaraciones para las líneas de productos contra la caída del cabello.

Panorama Competitivo

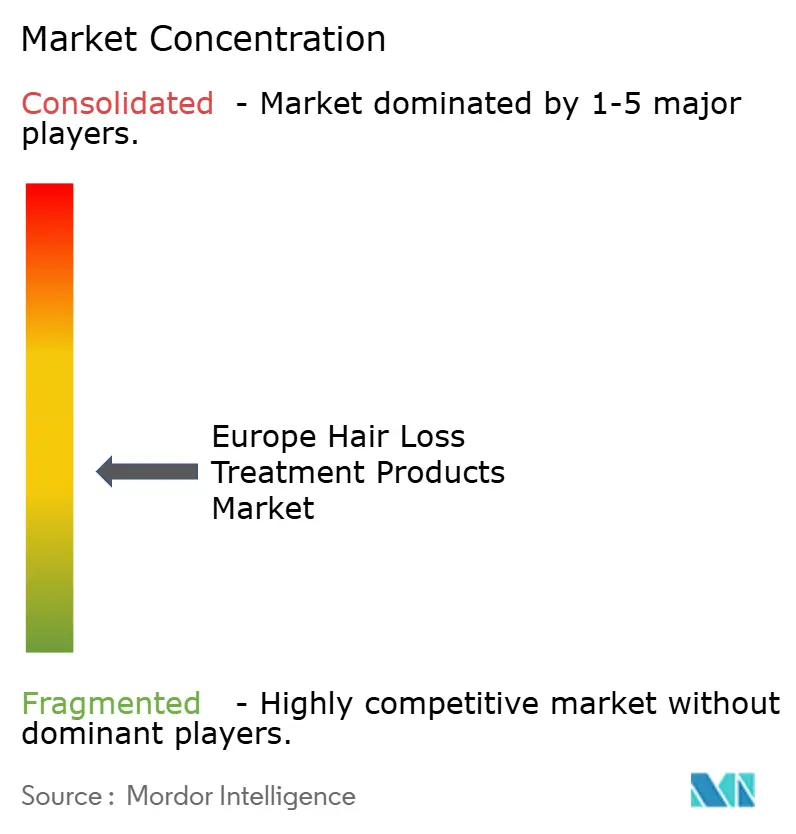

El mercado europeo de productos para el tratamiento de la pérdida de cabello demuestra un panorama competitivo moderadamente concentrado, con una puntuación de 4 que indica una dinámica equilibrada. Este mercado presenta una combinación de empresas farmacéuticas y de bienes de consumo establecidas que compiten junto a empresas de biotecnología emergentes y fabricantes de dispositivos especializados. El entorno competitivo está determinado por la presencia de actores clave que aprovechan sus amplios recursos y experiencia para mantener sus posiciones en el mercado, al tiempo que enfrentan desafíos de nuevos participantes y las cambiantes preferencias de los consumidores. Además, el mercado está influenciado por la creciente conciencia del consumidor sobre los tratamientos para la pérdida de cabello, lo que ha llevado a un aumento en la demanda de soluciones innovadoras y eficaces.

Los principales actores como Procter & Gamble, L'Oréal, Henkel y Unilever dominan el mercado utilizando sus extensas redes de distribución y sus significativas inversiones en investigación y desarrollo. Estas empresas se centran en desarrollar productos innovadores y ampliar sus carteras de productos para atender a una base de consumidores diversa. Su sólido reconocimiento de marca y su presencia global les otorga una ventaja competitiva, permitiéndoles capturar una cuota sustancial del mercado. Sin embargo, estos actores establecidos deben adaptarse continuamente a los marcos regulatorios cambiantes y a las demandas de los consumidores para sostener su crecimiento. Además, las asociaciones y colaboraciones con dermatólogos y tricólogos se están convirtiendo en una estrategia clave para que estas empresas mejoren la credibilidad de sus productos y amplíen su alcance.

A pesar del dominio de estas grandes empresas, el mercado está presenciando una competencia creciente de empresas más pequeñas de biotecnología y fabricantes de dispositivos especializados. Estos actores emergentes están introduciendo tecnologías avanzadas y modalidades de tratamiento alternativas, que están ganando terreno entre los consumidores que buscan soluciones eficaces y no invasivas. Además, el escrutinio regulatorio de los tratamientos tradicionales está impulsando la innovación, ya que las empresas se esfuerzan por desarrollar productos más seguros y eficientes. La creciente tendencia del comercio electrónico y los canales de venta directa al consumidor también está permitiendo a los actores más pequeños competir de manera más eficaz al llegar a un público más amplio y reducir la dependencia de las redes minoristas tradicionales. Este entorno dinámico fomenta un panorama de mercado competitivo pero en evolución en el sector europeo de productos para el tratamiento de la pérdida de cabello.

Líderes del Sector de Productos para el Tratamiento de la Pérdida de Cabello en Europa

Natura & Co.

Procter & Gamble Company

Henkel AG & Co., KGaA

Unilever PLC

L'Oréal SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento regulatorio y el escrutinio de las declaraciones en 2026 crean espacio para las marcas que puedan mantener un mensaje conservador y conforme sobre la caída del cabello, respaldándolo con paquetes de pruebas más sólidos, particularmente en formatos de aplicación sin aclarado donde las declaraciones de eficacia son centrales para la diferenciación. El Reglamento (UE) n.º 655/2013 de la Comisión impulsa a los fabricantes hacia evidencia más rigurosa para afirmaciones como la reducción de la caída del cabello, la mejora de la densidad y el rendimiento del cuero cabelludo, mientras que las actualizaciones de restricciones de ingredientes de 2026 (incluidos el Reglamento (UE) 2026/78 y el Reglamento (UE) 2026/909) aumentan la necesidad de capacidad de reformulación, sistemas de conservantes alternativos y actualizaciones de etiquetado más rápidas en toda Europa.

El cuidado premium del cuero cabelludo basado en rutinas también está avanzando más allá de los productos tradicionales anticaída que se aclaran con agua, lo que se alinea con el énfasis del informe en sérums y tratamientos específicos para el cuero cabelludo. La actividad empresarial respalda este cambio: en marzo de 2026, Procter & Gamble inició la disponibilidad minorista de Pantene Pro-V Grow Abundant en Alemania con un sérum para el cuero cabelludo junto con productos de lavado, y en febrero de 2026 lanzó colecciones renovadas de Head & Shoulders con fórmulas adaptadas según el tipo de cuero cabelludo y de cabello, reforzando la innovación orientada a la segmentación. En el ámbito médico, una opinión positiva del CHMP reportada en junio de 2026 para el upadacitinib de AbbVie (RINVOQ) en alopecia areata severa destaca la continua atención del pipeline hacia afecciones de caída del cabello con manejo clínico, subrayando al mismo tiempo la necesidad de límites claros entre las categorías de declaraciones cosméticas y medicinales en Europa.

Desarrollos recientes del sector

- Abril de 2026: Henkel completó la adquisición de la marca norteamericana de cuidado capilar Not Your Mother's dentro de su división Consumer Brands. La adquisición amplía la cartera de cuidado capilar de Henkel y añade plataformas de marca que pueden adaptarse a la demanda europea de regímenes centrados en el cuero cabelludo y afines al adelgazamiento capilar.

- Marzo de 2026: Procter & Gamble inició la disponibilidad minorista de la colección Pantene Pro-V Grow Abundant en Alemania, que incluye un sérum para el cuero cabelludo junto con champú, acondicionador y mascarilla, posicionados en torno a la reducción de la caída del cabello. El lanzamiento extiende el acceso masivo a rutinas de múltiples pasos y aumenta la presión competitiva en el dominante pasillo de champús y acondicionadores al añadir componentes sin aclarado de mayor valor.

- Julio de 2024: Kintor Pharmaceutical lanzó un producto cosmético tópico con su ingrediente propietario KX-826 tras obtener la aprobación INCI para el ingrediente. Esto añadió opciones de posicionamiento cosmético, con ingredientes activos, para los consumidores que buscan alternativas a las ofertas tradicionales anticaída.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los productos para el tratamiento de la caída del cabello vendidos en tiendas minoristas y farmacias, utilizados por los consumidores en Europa, que se posicionan para reducir la caída del cabello, favorecer el crecimiento o gestionar el adelgazamiento capilar, y el dimensionamiento se realiza en términos de valor en USD.

Exclusiones del alcance: excluimos los procedimientos de restauración capilar realizados en clínicas y los medicamentos exclusivamente de prescripción que no se venden como productos de consumo.

Descripción general de la segmentación

- Por Tipo de Producto

- Champús y Acondicionadores

- Sérum

- Otros

- Por Género

- Masculino

- Femenino

- Por Categoría

- Tópico

- Oral

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Salud y Belleza

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo del conjunto de demanda y el entorno de venta de los productos para el tratamiento de la caída del cabello en toda Europa, y luego se alinea con lo que se reporta de manera consistente en los datos públicos. Utilizamos fuentes como los indicadores de gasto de los hogares de Eurostat, las estadísticas comerciales de UN Comtrade para los movimientos de productos relevantes, las bases de datos públicas de la Agencia Europea de Medicamentos para el contexto de tratamiento, y las referencias sobre seguridad del consumidor e ingredientes de la Comisión Europea.

Para que el modelo fuera práctico, también revisamos informes anuales de empresas, presentaciones para inversores y transcripciones de resultados para entender cómo se ubican los productos contra la caída del cabello dentro de carteras más amplias de cuidado capilar, y cómo se describen la fijación de precios y la mezcla de canales. Se revisaron bases de datos de patentes para detectar nuevos activos y declaraciones de tipo dispositivo que pueden cambiar el valor de la categoría con el tiempo, y se utilizó de forma selectiva una base de datos a nivel de envíos de importación y exportación para verificar la coherencia de las señales comerciales cuando las series públicas eran escasas. La lista de fuentes aquí es ilustrativa, y nos basamos en referencias públicas y de pago adicionales para recopilar, verificar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y cuestionarios estructurados con equipos del lado de las marcas, distribuidores y especialistas de canal, y partes interesadas de farmacias y comercio minorista que perciben los cambios de precios y promociones de manera temprana. Utilizamos estos insumos para validar los límites de categoría de champús y acondicionadores, aceites y sérums, y para poner a prueba los supuestos sobre el crecimiento de la participación en línea, el comportamiento de abastecimiento de las farmacias y las diferencias de demanda por país en los principales mercados europeos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 17% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento parte de una construcción descendente (top-down) del conjunto de demanda para los productos de tratamiento de la caída del cabello en Europa, donde el gasto en cuidado capilar a nivel de categoría, la división por canales minoristas y la disponibilidad de productos se utilizan para reconstruir el valor abordable antes de distribuirlo por países. Después de esto, ejecutamos verificaciones ascendentes (bottom-up) selectivas, que incluyen muestras de precio por unidad según el formato, verificaciones de canal en farmacias y comercio minorista en línea, y una consolidación de la presencia de proveedores y marcas para garantizar que los totales sigan siendo realistas.

Algunos insumos moldean el modelo de manera significativa, entre ellos el cambio de mezcla entre champús y acondicionadores frente a sérums y aceites, la proporción de ventas en farmacias frente al comercio minorista masivo y en línea, los tamaños de envase y las bandas de precios habituales en los principales países, y cómo cambia la intensidad promocional según la temporada y el canal. Cuando la definición del producto o el etiquetado difiere según el país, gestionamos las brechas utilizando un límite consistente basado en las declaraciones y aplicando luego factores de ajuste validados mediante entrevistas con expertos.

Para la previsión, aplicamos análisis de escenarios respaldados por relaciones sencillas de tipo regresión entre el gasto en cuidado capilar, el crecimiento del comercio electrónico y la inflación de precios, y luego refinamos los resultados utilizando las expectativas de los entrevistados sobre la expansión de la categoría y los cambios en el espacio de estantería. La trayectoria de previsión final se mantiene estable y explicable, de modo que cada supuesto pueda rastrearse hasta una señal medible y luego revisarse.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que el modelo no se aleje de las señales reales del mercado. Los resultados se comparan con indicadores independientes, como las tendencias comerciales de los grupos de productos relevantes, los cambios en el desempeño de los canales de farmacia y comercio minorista en línea, y la dirección de los precios reflejada en declaraciones públicas y observaciones en tiendas.

Si un país o canal muestra un aumento inusual, volvemos a revisar la serie de datos de entrada, confirmamos el momento de la conversión de divisas y recontactamos a un pequeño grupo de encuestados para entender si un evento puntual está impulsando el cambio. Antes de la aprobación final, el trabajo es revisado por etapas por otro analista, y el informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos importantes de regulación, precios o distribución. Justo antes de la entrega, realizamos una última revisión de datos para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence sobre el mercado europeo de productos para el tratamiento de la caída del cabello en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los productos de tratamiento de la caída del cabello en Europa pueden variar incluso cuando el nombre del tema parece el mismo, ya que el límite del producto, la cobertura de países y el tratamiento de canales no siempre son consistentes. Las diferencias también surgen cuando una estimación se apoya más en señales del lado del fabricante, mientras que otra se apoya más en indicadores de comercio minorista y gasto del consumidor.

Al rastrear la elegibilidad de productos basada en declaraciones y actualizar las divisiones de canal a nivel de país, Mordor Intelligence mantiene el tamaño vinculado a los champús y acondicionadores, aceites y sérums vendidos al consumidor, en lugar de mezclarlo con procedimientos clínicos o valores amplios de tratamiento de la alopecia. Algunos editores también utilizan diferentes años base, aplican una escalada de precios más rápida o convierten divisas en distintos momentos, lo que puede ampliar la brecha incluso cuando las tasas de crecimiento parecen similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,84 mil millones de USD (2025) | |

| Consultora Regional A | 0,64 mil millones de USD (2025) | Utiliza una cesta contabilizada más estrecha y parece infraponderar las ventas impulsadas por farmacias, lo que puede reducir el valor captado en los formatos de tratamiento de mayor precio en los grandes países. |

| Editorial del Sector B | 0,19 mil millones de USD (2024) | Se basa en un año base anterior y una lista de productos más restringida, centrada en los formatos básicos de cuidado capilar, lo que puede excluir partes del surtido orientado al tratamiento y retrasar el impacto de la expansión del canal en línea. |

La tabla muestra que el alcance y el momento explican la mayor parte de la brecha, más que cualquier supuesto de crecimiento individual. Cuando los productos contabilizados están claramente definidos y la mezcla de canales se actualiza con verificaciones prácticas, el tamaño de mercado resultante se vuelve más fácil de replicar y comparar entre países y años.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos para el tratamiento de la pérdida de cabello en Europa?

El mercado está valorado en 0,9 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que registre una CAGR del 6,62%, alcanzando 1,23 mil millones de USD en 2031.

¿Qué tipo de producto está creciendo más rápidamente?

Los sérum lideran el crecimiento con una CAGR del 6,92%, ya que los consumidores buscan soluciones concentradas que no requieren enjuague.

¿Por qué crece España más rápido que otros países?

España combina la mayor prevalencia de calvicie masculina del continente con el aumento del gasto per cápita en belleza, impulsando una CAGR del 7,05%.

¿Cómo están influyendo los canales en línea en las ventas?

El comercio electrónico ofrece discreción, comodidad de suscripción y descubrimiento a través de influenciadores, creciendo a una CAGR del 6,88% en toda la región.

Última actualización de la página el: