Tamaño y Cuota del Mercado Europeo de Colorantes Capilares

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

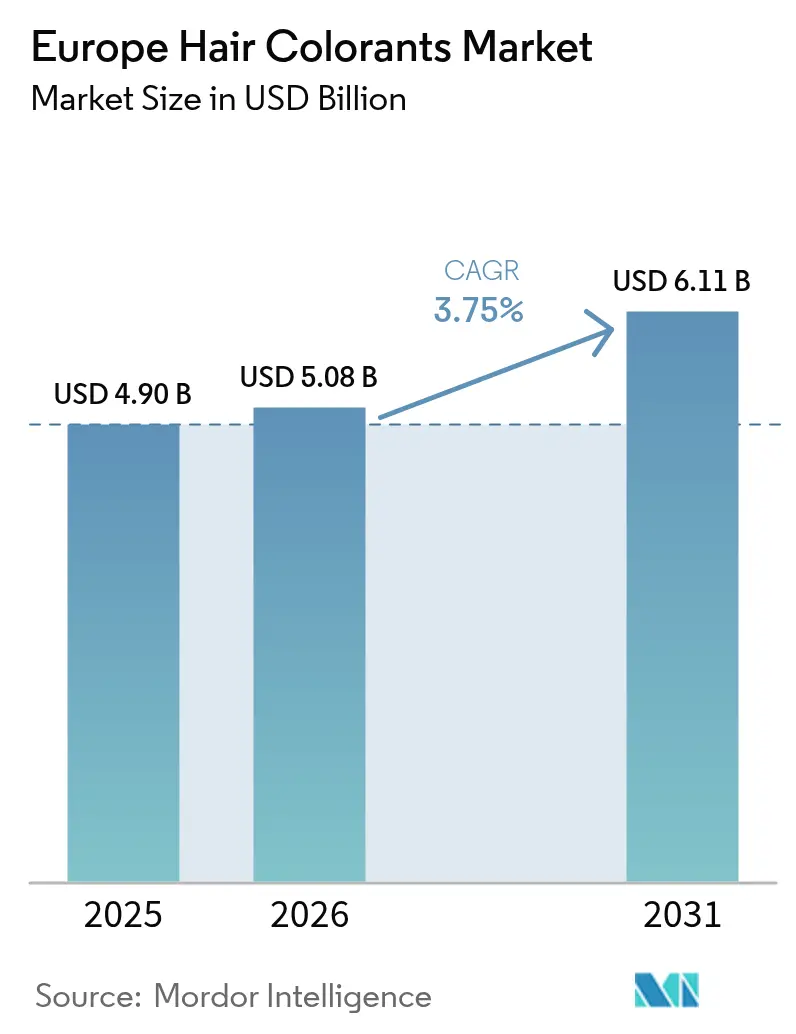

| Tamaño del mercado en el año base (2025) | 4.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.75% CAGR |

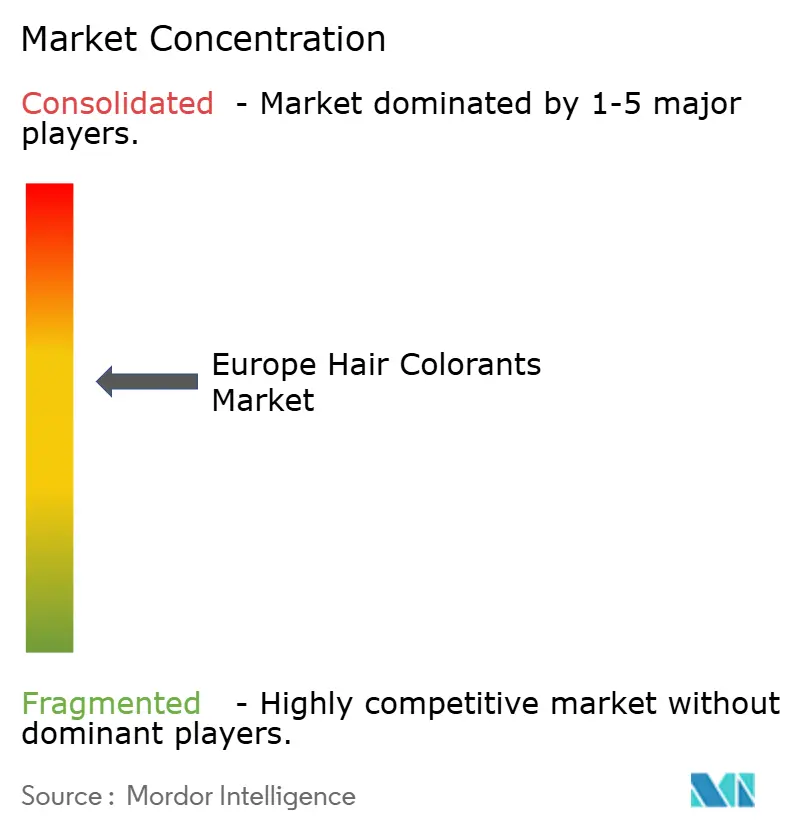

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Colorantes Capilares por Mordor Intelligence

El mercado europeo de colorantes capilares fue valorado en 4.900 millones de USD en 2025 y se estima que crecerá desde 5.080 millones de USD en 2026 hasta alcanzar 6.110 millones de USD en 2031, a una CAGR del 3,75% durante el período de previsión (2026-2031). La urbanización, el envejecimiento de la población y la creciente conciencia sobre la belleza están impulsando este crecimiento. Además, la premiumización, la expansión del comercio minorista digital y el enfoque en la transparencia de los ingredientes están contribuyendo a precios de venta promedio más elevados. La creciente adopción de la coloración capilar por parte de los hombres con fines de cuidado personal y estilismo apoya aún más la expansión del mercado. Las innovaciones han introducido colorantes capilares más naturales, orgánicos y libres de amoníaco, abordando las preocupaciones de los consumidores sobre la exposición química y el impacto ambiental. Alemania lidera las ventas gracias a una extensa red minorista, mientras que el Reino Unido supera a sus homólogos debido a la fuerte penetración del comercio electrónico y la demanda premium impulsada por los influenciadores. Los tintes permanentes siguen siendo la opción más popular entre los consumidores, pero los formatos temporales están experimentando el crecimiento más rápido, impulsados por la experimentación motivada por las redes sociales. Los minoristas en línea y las marcas de venta directa al consumidor están ganando cuota de mercado mediante el uso de herramientas personalizadas de combinación de color que agilizan la toma de decisiones del consumidor y mejoran las tasas de conversión.

Principales Conclusiones del Informe

- Por tipo de producto, los colorantes permanentes lideraron con el 48,35% de la cuota del mercado europeo de colorantes capilares en 2025; se proyecta que los colorantes temporales registren la CAGR más rápida del 4,67% hasta 2031.

- Por categoría, las formulaciones convencionales mantuvieron una cuota de ingresos del 85,12% en 2025, mientras que las alternativas orgánicas están en camino de expandirse a una CAGR del 4,40% hasta 2031.

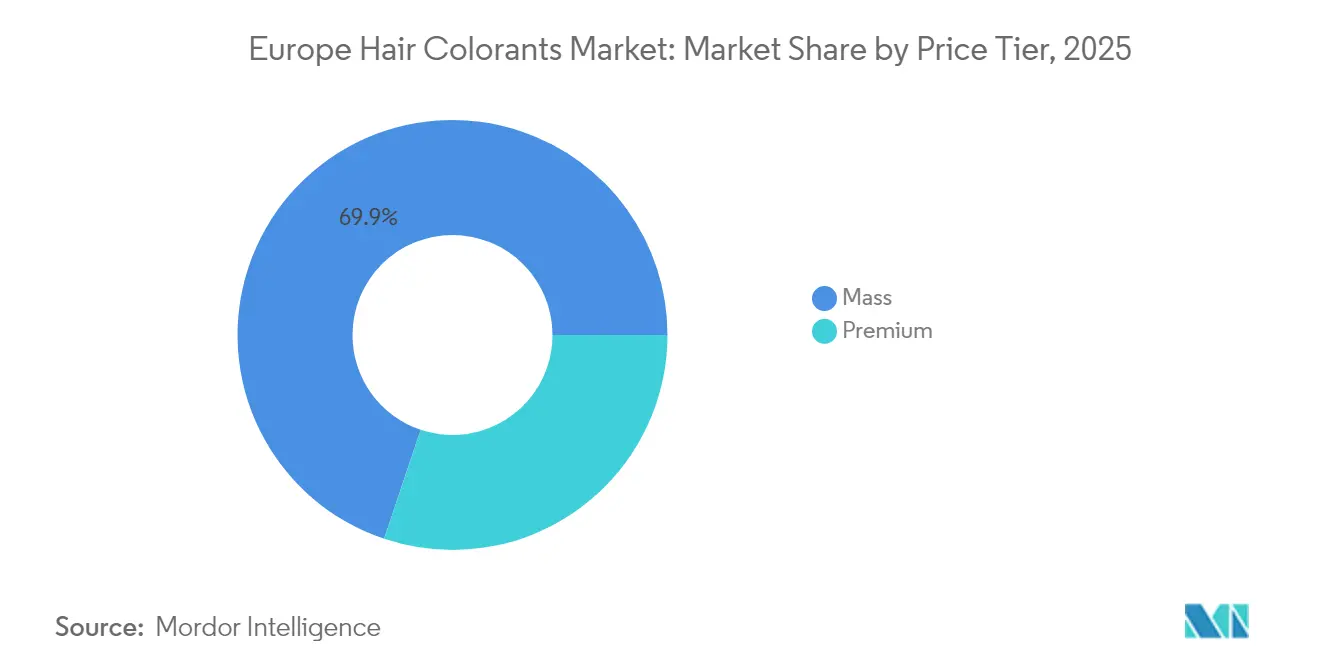

- Por nivel de precio, los productos masivos representaron el 69,85% del tamaño del mercado europeo de colorantes capilares en 2025, y se prevé que las líneas premium avancen a una CAGR del 4,95%.

- Por distribución, los minoristas especializados captaron el 39,45% de las ventas en 2025, mientras que el comercio minorista en línea está posicionado para una CAGR del 5,32% hasta 2031.

- Por geografía, Alemania contribuyó con el 21,15% del valor de 2025; se espera que el Reino Unido sea el país de más rápido crecimiento con una CAGR del 4,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Colorantes Capilares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en el cuidado personal | +0.8% | En toda Europa, más fuerte en Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Demanda creciente de formulaciones naturales y orgánicas | +0.6% | Países nórdicos, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Envejecimiento de la población que impulsa la demanda de cobertura de canas | +0.9% | Italia, Portugal, Bulgaria (mayores proporciones de personas mayores) | Largo plazo (≥ 4 años) |

| Impacto de las redes sociales y los influenciadores | +0.5% | Reino Unido, Francia, España (alta participación digital) | Corto plazo (≤ 2 años) |

| Creciente popularidad de la coloración capilar en casa (DIY) | +0.4% | Norte de Europa, centros urbanos | Mediano plazo (2-4 años) |

| Innovación de productos y personalización | +0.3% | Alemania, Francia, Reino Unido (centros de innovación) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque del consumidor en el cuidado personal

Los consumidores europeos están priorizando cada vez más los productos para mejorar su apariencia, mostrando una mayor inclinación a invertir en soluciones de belleza. Esta tendencia va más allá de los tratamientos clínicos e incluye colorantes capilares premium diseñados para ofrecer resultados de calidad profesional en la comodidad del hogar. Refleja una transformación más amplia en el comportamiento del consumidor, donde el cuidado personal ha evolucionado hacia una forma de autoexpresión y una manera de aumentar la confianza, superando su papel tradicional de mantenimiento básico. La creciente influencia de las redes sociales ha normalizado aún más los tratamientos de belleza, generando un cambio psicológico que fomenta un mayor gasto en productos relacionados con la apariencia. Esta tendencia es particularmente evidente en el grupo de edad de 19 a 34 años, que ha registrado el mayor aumento en la adopción de tratamientos estéticos. En 2024, el 16% de la población de Europa tenía menos de 15 años, según informó la Oficina de Referencia Poblacional[1]Fuente: Oficina de Referencia Poblacional, "Hoja de Datos de Población Mundial 2024", prb.org. Se espera que el crecimiento de esta joven demografía impulse una demanda sostenida de estos productos. Reconociendo esta oportunidad, las marcas europeas están innovando para cerrar la brecha entre los mercados profesional y de consumo. Un ejemplo notable es el dispositivo Colorsonic de L'Oréal, que automatiza el proceso de mezcla y aplicación, permitiendo a los usuarios lograr una precisión y resultados de nivel profesional en casa.

Demanda creciente de formulaciones naturales y orgánicas

Los consumidores europeos están otorgando mayor importancia a los ingredientes naturales, influenciados por marcos regulatorios como el Pacto Verde Europeo y la Directiva de Diligencia Debida en materia de Sostenibilidad Empresarial, que exigen trazabilidad en la cadena de suministro y responsabilidad medioambiental. En consecuencia, el segmento de cosméticos naturales de la UE está creciendo más rápido que las formulaciones convencionales, reflejando la preferencia de los consumidores por productos que se alinean con los valores de sostenibilidad. Las presiones regulatorias refuerzan aún más esta tendencia. Por ejemplo, la clasificación del aceite de árbol de té por parte de la ECHA (Agencia Europea de Sustancias y Mezclas Químicas) como tóxico reproductor de categoría 1B demuestra cómo el escrutinio de seguridad puede restringir los ingredientes naturales tradicionales, impulsando la reformulación hacia botánicos verificados como seguros. En 2024, los importadores europeos adquirieron ingredientes cosméticos naturales valorados en 2.221 millones de EUR, con países en desarrollo que contribuyeron con el 33% de este valor[2]Fuente: Centro para la Promoción de Importaciones de Países en Desarrollo, "¿Cuál es la demanda de ingredientes naturales para cosméticos en el mercado europeo?", cbi.eu. Esto pone de manifiesto importantes inversiones en la cadena de suministro en materia de aprovisionamiento sostenible. Los proveedores que ofrecen ingredientes certificados como orgánicos, de comercio justo o verificados por UEBT están obteniendo ventajas competitivas, mientras que los fabricantes convencionales se ven presionados a reformular sus productos. Empresas como Kemon están respondiendo ofreciendo productos con hasta el 70% de ingredientes de origen natural, calculados según las normas ISO 16128, posicionando el contenido natural como un diferenciador clave.

Envejecimiento de la población que impulsa la demanda de cobertura de canas

La transformación demográfica de Europa genera una demanda sostenida de soluciones para la cobertura de canas, con el 21,6% de la población de la UE de 65 años o más en 2024, según Eurostat[3]Fuente: Eurostat, "Estructura de la población y envejecimiento", ec.europe.eu. Italia destaca con el 24,3% de su población en este grupo de edad, seguida de cerca por Portugal con el 24,1%, lo que convierte a estos países en importantes centros de demanda de formulaciones capilares específicas para la edad. Además, Grecia, Italia, Portugal y Eslovaquia han experimentado un aumento en la edad mediana, lo que señala una aceleración notable en el crecimiento del mercado dentro de estas regiones. Esta transformación demográfica no se limita únicamente a la cobertura de canas, sino que también incluye productos diseñados para abordar preocupaciones capilares más amplias relacionadas con la edad, como el adelgazamiento del cabello, los cambios en la textura capilar y el aumento de la sensibilidad del cuero cabelludo. En respuesta a estas necesidades en evolución, Schwarzkopf de Henkel ha introducido sus productos Keratin Root, que proporcionan una cobertura de canas del 100% en solo 10 minutos. Estos productos están formulados específicamente con sistemas de refuerzo de enlaces para satisfacer los requisitos únicos del cabello maduro. La industria también está siendo testigo de un cambio hacia el desarrollo de formulaciones químicas más suaves que minimizan la irritación del cuero cabelludo y garantizan una cobertura eficaz y fiable. Además, los fabricantes europeos están redefiniendo el posicionamiento de los productos para la cobertura de canas. En lugar de comercializarlos únicamente como herramientas para disimular la edad, estos productos se promocionan cada vez más como potenciadores del estilo de vida que empoderan a las personas para envejecer con confianza. Este cambio refleja las actitudes sociales cambiantes hacia el envejecimiento, que enfatizan el empoderamiento personal y la autoexpresión sobre las nociones tradicionales de ocultamiento de la edad.

Impacto de las redes sociales y los influenciadores

Las marcas de belleza están transformando significativamente las decisiones de compra de colorantes capilares mediante el aprovechamiento de las plataformas digitales. Están utilizando la transmisión en directo y el contenido de vídeo de formato corto para mejorar el descubrimiento de productos y fomentar una mayor participación en las ventas. Las redes sociales desempeñan un papel fundamental en la inspiración visual de los consumidores, especialmente en el caso de formulaciones de color capilar temporales y semipermanentes. Estas formulaciones permiten a los usuarios experimentar con tendencias sin comprometerse con cambios a largo plazo, lo que las hace muy atractivas. Este cambio va más allá del marketing de influenciadores tradicional, abarcando el contenido generado por los usuarios, quienes comparten sus resultados de transformación. Dicho contenido proporciona una prueba social auténtica, que a menudo conduce a la popularidad viral de determinados tonos y técnicas. Un ejemplo notable de esta estrategia es la campaña «It's So Me» de Clairol, lanzada en marzo de 2024. La campaña presentó un diverso elenco de influenciadores globales que destacaron la autoexpresión a través del color capilar mientras demostraban aplicaciones específicas de productos. Este enfoque ha resonado especialmente entre las generaciones más jóvenes, quienes ven el color capilar como una extensión de su identidad digital y su autopresentación. En consecuencia, existe una demanda creciente de formulaciones de color capilar que sean fotogénicas y que rindan bien bajo diversas condiciones de iluminación. En respuesta a esta tendencia, las marcas europeas están innovando mediante el desarrollo de tonos optimizados para Instagram diseñados para destacar en las plataformas de redes sociales. También están asociándose con microinfluenciadores que muestran escenarios de uso auténticos, mejorando aún más el atractivo y la identificación de sus productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reacciones alérgicas y normativas químicas más estrictas de la Unión Europea | -0.7% | En toda Europa, más estrictas en los países nórdicos | Corto plazo (≤ 2 años) |

| Presencia de productos falsificados y de calidad inferior | -0.4% | Italia, Francia, España (principales centros de importación) | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de pigmentos | -0.5% | Impacto global, que afecta a todos los mercados de la UE | Corto plazo (≤ 2 años) |

| Sensibilidad al precio en ciertos mercados | -0.3% | Europa del Este, regiones con presión económica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reacciones alérgicas y normativas químicas más estrictas de la Unión Europea

Los fabricantes europeos de colorantes capilares se enfrentan a costes de cumplimiento crecientes y a opciones de ingredientes restringidas debido a normativas más estrictas. A partir de septiembre de 2025, la UE aplicará una prohibición sobre 20 nuevas sustancias CMR (carcinógenas, mutágenas o tóxicas para la reproducción), lo que exigirá una reformulación generalizada en toda la industria. Por ejemplo, el óxido de difenilfosfina de trimetilbenzoílo pasará de un uso permitido a una prohibición total. El Comité Científico de Seguridad del Consumidor continúa revisando las sustancias utilizadas como tintes capilares, y el Amarillo HC N.º 16 está ahora sujeto a límites de concentración del 1% en tintes oxidativos y del 1,5% en formulaciones no oxidativas, lo que refleja una supervisión regulatoria continua. Estas regulaciones afectan de manera desproporcionada a los fabricantes más pequeños, quienes pueden carecer de los recursos necesarios para reformulaciones extensas, lo que podría derivar en una consolidación del mercado en favor de empresas más grandes y con mejor financiación. Además, el marco regulatorio incluye requisitos más estrictos en materia de envasado y etiquetado, con mandatos de trazabilidad reforzados que aumentan la complejidad operativa y los costes en toda la cadena de suministro.

Presencia de productos falsificados y de calidad inferior

Los productos de belleza falsificados socavan el crecimiento legítimo del mercado. Francia experimenta las mayores pérdidas absolutas en el sector cosmético, lo que refleja el impacto económico de los productos falsificados sobre las empresas legítimas. La rápida expansión de las plataformas de comercio electrónico ha agravado aún más el problema al proporcionar a los distribuidores de productos falsificados nuevas vías de operación. Los delincuentes han adoptado métodos sofisticados, como el envío por separado de envases de bajo coste y el ensamblaje de los productos falsificados dentro de la UE, para eludir los mecanismos de detección en frontera. Entre las diversas categorías de productos, los colorantes capilares son particularmente susceptibles a la falsificación debido a sus complejas formulaciones, que dificultan a los consumidores la verificación de su autenticidad. Esta vulnerabilidad no solo genera preocupaciones de seguridad, sino que también erosiona la confianza del consumidor en la categoría. La situación se agrava aún más a medida que los falsificadores explotan las interrupciones en la cadena de suministro y la volatilidad de precios para inundar el mercado con productos de calidad inferior. Estos productos inferiores no solo socavan los precios de los productos legítimos, sino que también representan riesgos significativos para la seguridad del consumidor y dañan la reputación de las marcas establecidas. El impacto combinado de estos factores subraya la urgente necesidad de medidas de aplicación reforzadas y de colaboración entre la industria para combatir eficazmente la creciente amenaza de la falsificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Permanentes Lideran, los Temporales Aceleran

Los colorantes permanentes tienen una cuota de mercado del 48,35% en 2025, lo que pone de manifiesto la preferencia de los consumidores europeos por soluciones duraderas que ofrezcan una cobertura completa de las canas y cambios de color vibrantes. Para muchos consumidores maduros, en particular las mujeres, cubrir las canas es fundamental para mantener una apariencia juvenil y natural, con estudios que muestran tasas de adopción significativamente más altas entre las mujeres que entre los hombres. Sin embargo, los colorantes temporales son el segmento de más rápido crecimiento, con una CAGR proyectada del 4,67% hasta 2031. Este crecimiento está impulsado por el deseo de experimentación y un enfoque sin compromiso hacia la coloración capilar, que refleja la influencia de las tendencias de las redes sociales, que cambian con rapidez. Esta divergencia en las tendencias de crecimiento indica un cambio en el comportamiento del consumidor: aunque las soluciones permanentes tradicionales siguen siendo populares, existe una demanda creciente de opciones de color flexibles y reversibles. Los colorantes semipermanentes ofrecen un punto intermedio, proporcionando una longevidad moderada sin el compromiso de las formulaciones permanentes. Mientras tanto, los decolorantes e iluminadores satisfacen necesidades especializadas, permitiendo atrevidas transformaciones de color y técnicas de acento.

El lanzamiento de Chroma ID de Schwarzkopf Professional ejemplifica la respuesta de la industria al creciente segmento temporal. Este producto presenta un sistema semipermanente diseñado tanto para servicios express en salón como para el mantenimiento en casa, con un ciclo de 5 a 15 lavados y un tiempo de desarrollo rápido de 3 a 10 minutos. Para satisfacer las demandas modernas del consumidor de soluciones más suaves pero eficaces, el producto incorpora una formulación vegana y tecnología FibreBond. El rápido crecimiento del segmento temporal refleja un cambio cultural más amplio, en el que los consumidores, inspirados por las redes sociales, adoptan cada vez más la experimentación y la autoexpresión, normalizando las frecuentes transformaciones de color y los cambios de apariencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Categoría: El Dominio Convencional se Enfrenta al Desafío Orgánico

Las formulaciones convencionales tienen una cuota de mercado del 85,12% en 2025, beneficiándose de atributos de rendimiento bien establecidos y ventajas de coste que atraen a los consumidores con mayor sensibilidad al precio en toda Europa. Estos ingredientes convencionales proporcionan una coloración consistente, una cobertura fiable de las canas y durabilidad, características esenciales para los consumidores del mercado masivo. Al mismo tiempo, las alternativas orgánicas están creciendo a una CAGR del 4,40% (2026-2031), impulsadas por las presiones regulatorias y la creciente demanda de los consumidores de ingredientes naturales alineados con los valores de sostenibilidad. A medida que las formulaciones orgánicas mejoran su rendimiento y las regulaciones restringen aún más las opciones sintéticas, se espera que el dominio de los productos convencionales disminuya. Esta división por categorías refleja el panorama más amplio del consumidor europeo: los segmentos demográficos adinerados priorizan las compras premium influenciados por preocupaciones de salud y medioambientales, mientras que los consumidores del mercado masivo más sensibles al coste continúan favoreciendo los productos convencionales.

Las normativas europeas están apoyando cada vez más las formulaciones orgánicas mediante la imposición de restricciones sobre sustancias sintéticas y la aplicación de requisitos de etiquetado más estrictos para enfatizar el contenido natural. La clasificación por parte de la Unión Europea de diversas sustancias en las categorías CMR 1A, 1B o 2 ejerce presión sobre los fabricantes convencionales para que reformulen sus productos o se enfrenten a la exclusión del mercado. Esta dinámica de mercado en evolución también crea oportunidades para formulaciones híbridas. Al combinar el rendimiento sintético con un posicionamiento natural, los fabricantes pueden atender a ambos segmentos y al mismo tiempo garantizar el cumplimiento de los requisitos regulatorios.

Por Precio: Estabilidad del Mercado Masivo, Aceleración del Segmento Premium

Se proyecta que los segmentos premium crezcan a una CAGR del 4,95% hasta 2031, superando al mercado masivo. Este crecimiento pone de relieve una creciente preferencia de los consumidores por formulaciones de alta calidad que ofrecen un rendimiento superior y prestigio de marca. En 2025, los productos del mercado masivo tienen una cuota significativa del 69,85%, impulsada por precios competitivos y una distribución extensa. Sin embargo, sus tasas de crecimiento quedan por detrás de los segmentos premium a medida que los consumidores priorizan cada vez más la calidad sobre el coste en el gasto discrecional en belleza. Esta divergencia refleja la evolución del mercado europeo, donde los consumidores establecidos buscan experiencias únicas, mientras que los segmentos más sensibles al precio continúan demandando soluciones funcionales. El crecimiento del segmento premium se alinea con la tendencia de «renovación» de Euromonitor, que enfatiza las estrategias de premiumización adoptadas por las marcas para atraer a las generaciones más jóvenes y justificar precios más altos mediante formulaciones y envasado mejorados.

La inversión de 1.288 millones de EUR de L'Oréal en investigación y desarrollo en 2024 ejemplifica la innovación necesaria para mantener el posicionamiento premium. Tales inversiones permiten a las marcas aprovechar los avances tecnológicos y la diferenciación del rendimiento para respaldar los precios premium. El lanzamiento de Melasyl de L'Oréal, desarrollado durante 18 años y respaldado por 121 estudios científicos, aborda las preocupaciones de pigmentación localizada y establece ventajas de propiedad intelectual que refuerzan su estrategia de precios premium. Además, los canales de distribución digital han contribuido significativamente al crecimiento premium al fomentar relaciones directas con el consumidor y habilitar estrategias de marketing personalizadas, que validan los precios más altos a través de soluciones a medida. La evolución de la segmentación por precios indica una polarización continua, con marcas premium que capturan a los consumidores orientados al valor, mientras que los actores del mercado masivo se centran en la accesibilidad y la asequibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: Los Especialistas se Mantienen, el Canal en Línea se Dispara

Los minoristas especializados tienen una cuota de mercado del 39,45% en 2025, impulsados por sus sólidas relaciones con los clientes y su experiencia en la prestación de servicios de consultoría profesional. Estos minoristas ofrecen una amplia selección de colorantes capilares, incluidas formulaciones profesionales avanzadas, naturales y libres de amoníaco, junto con marcas de nicho y tendencia que generalmente no están disponibles en supermercados y puntos de venta minorista generales. Los canales de venta minorista en línea están creciendo a una CAGR significativa del 5,32% (2026-2031), transformando el panorama de distribución de colorantes capilares europeo. Este crecimiento se alinea con la adopción más amplia del comercio electrónico, como se observa en la expansión de las ofertas de belleza de Zalando basada en inteligencia artificial en 25 mercados europeos, que mejora el descubrimiento de productos y las tasas de conversión de compra. Los supermercados e hipermercados garantizan la accesibilidad al mercado masivo, mientras que las tiendas de conveniencia satisfacen las compras por impulso y proporcionan cobertura en áreas desatendidas. Además, las plataformas de venta directa al consumidor y los servicios de suscripción ofrecen puntos de contacto alternativos, eludiendo los intermediarios minoristas tradicionales.

Las marcas que crean eficazmente contenido digital atractivo y utilizan las redes sociales para generar tráfico y conversiones están bien posicionadas para beneficiarse de este crecimiento en línea. Sin embargo, este cambio presenta desafíos para los minoristas especializados tradicionales, quienes deben adoptar estrategias omnicanal que integren las consultas físicas con la comodidad digital. El cumplimiento normativo también desempeña un papel fundamental en la configuración de las estrategias de canal. Las plataformas en línea, en particular, deben cumplir con las normativas de cosméticos de la UE garantizando un etiquetado de productos preciso e información de seguridad, lo que añade complejidad operativa que favorece a los actores establecidos con sólidas capacidades de cumplimiento.

Análisis Geográfico

Alemania ostenta una cuota dominante del 21,15% del mercado europeo de colorantes capilares en 2025, aprovechando su posición como la mayor economía y población del continente. El mercado alemán prospera gracias a una sólida infraestructura minorista, altos ingresos disponibles y hábitos de consumo de belleza bien establecidos que atienden tanto a los segmentos del mercado masivo como al premium. Sin embargo, persisten los desafíos, y Douglas AG señala el deterioro del sentimiento del consumidor y la reducción del poder adquisitivo como factores que limitan el crecimiento en el sector de la belleza de Alemania. La madurez del mercado permite a las marcas implementar sofisticadas estrategias de segmentación, dirigidas a grupos demográficos específicos y niveles de precio a través de redes de distribución establecidas. Además, el marco regulatorio de Alemania, alineado con los estándares de la UE, beneficia a los actores establecidos y al mismo tiempo presenta desafíos para los competidores más pequeños que carecen de los recursos necesarios para el amplio cumplimiento normativo.

Aunque es de menor tamaño en comparación con sus homólogos continentales, el Reino Unido es la región de más rápido crecimiento, con una CAGR proyectada del 4,42% hasta 2031. Este crecimiento está impulsado por factores como la rápida adopción digital, que fomenta las relaciones directas con el consumidor, y las estrategias de posicionamiento premium que evitan las limitaciones del comercio minorista tradicional. La alineación regulatoria del Reino Unido posterior al Brexit con las normas de cosméticos de la Unión Europea garantiza el acceso al mercado al tiempo que crea oportunidades para el desarrollo innovador de productos y enfoques de marketing. Francia e Italia mantienen sólidas posiciones en el mercado, respaldadas por sus ricas tradiciones de belleza y su reconocido estatus de lujo, que impulsan el crecimiento en el segmento premium. En España, la dinámica del mercado refleja tendencias más amplias del sur de Europa, donde los desafíos económicos aumentan la sensibilidad al precio, mientras que el envejecimiento de la población incrementa la demanda de productos para la cobertura de canas.

Los mercados de Europa del Este, liderados por Polonia, muestran potencial de crecimiento impulsado por el aumento de los ingresos disponibles y la creciente adopción de productos de belleza. Sin embargo, la sensibilidad al precio continúa favoreciendo las formulaciones del mercado masivo sobre las alternativas premium. La naturaleza diversa de los mercados europeos ofrece oportunidades para estrategias adaptadas que aborden las preferencias locales, los requisitos regulatorios y las condiciones económicas. Esta diversidad geográfica permite estrategias eficientes de distribución y marketing al tiempo que intensifica la competencia en los principales mercados, impulsa la innovación y ejerce presiones sobre los precios en toda la industria.

Panorama Competitivo

El mercado europeo de colorantes capilares muestra una concentración moderada con una dinámica competitiva fragmentada, donde los actores multinacionales establecidos aprovechan las ventajas de escala mientras que las marcas especializadas capturan segmentos de nicho mediante la innovación y el posicionamiento dirigido. El mercado enfatiza cada vez más la diferenciación basada en la tecnología. Por ejemplo, en enero de 2025, L'Oréal colaboró con IBM para desarrollar modelos de inteligencia artificial generativa, mejorando los procesos de formulación con un enfoque en la sostenibilidad y la personalización. Además, las adquisiciones estratégicas están redefiniendo el panorama competitivo. En julio de 2025, L'Oréal amplió su cartera de cuidado capilar profesional adquiriendo Color Wow, mientras que la adquisición de Vidal Sassoon por parte de Henkel en la Gran China destacó su estrategia de expansión geográfica.

Los líderes de la industria en el mercado europeo de colorantes capilares incluyen L'Oréal SA, Henkel AG and Co. KGaA, Coty Inc., Kao Corporation y Revlon Inc. Estas empresas priorizan la innovación de productos, particularmente en la creación de formulaciones naturales y libres de amoníaco para satisfacer la creciente demanda de los consumidores conscientes de la salud. Están adoptando estrategias de distribución omnicanal asociándose con plataformas en línea mientras mantienen una fuerte presencia en salones y tiendas minoristas. Sus iniciativas estratégicas incluyen inversiones significativas en investigación y desarrollo, envases sostenibles y campañas de marketing digital orientadas a atraer a las generaciones más jóvenes.

Existen oportunidades en áreas especializadas como las formulaciones de belleza multicultural, las soluciones de envasado sostenible y las tecnologías de combinación de color personalizada que abordan las necesidades no satisfechas de los consumidores. Los actores emergentes están aprovechando las estrategias centradas en lo digital y los modelos de venta directa al consumidor para eludir los desafíos de distribución tradicionales, mientras construyen comunidades leales en torno a categorías de productos específicas o grupos demográficos. Este entorno competitivo impulsa la innovación continua en la química de formulación, la tecnología de aplicación y el diseño de la experiencia del consumidor. Las empresas están construyendo extensas carteras de patentes para proteger su propiedad intelectual. El cumplimiento normativo crea barreras que favorecen a las empresas bien capitalizadas capaces de gestionar las complejas restricciones de sustancias y los requisitos de pruebas de seguridad. Esta dinámica limita la entrada al mercado de los competidores más pequeños que pueden carecer de la experiencia regulatoria y los recursos financieros necesarios para navegar por las normativas de cosméticos de la UE y las restricciones REACH en evolución.

Líderes de la Industria Europea de Colorantes Capilares

L'Oréal S.A.

Revlon, Inc.

Coty Inc.

Kao Corporation

Henkel AG and Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Coloraqua ha presentado su innovador color capilar a base de agua en el Reino Unido. Este redefinido color capilar prioriza una fórmula limpia a base de agua, prometiendo no solo resultados vibrantes y duraderos, sino también enfatizando la salud tanto del cabello como del cuero cabelludo.

- Junio de 2024: L'Oréal ha llegado a un acuerdo para adquirir Color Wow, una marca premium de cuidado capilar profesional. Esta adquisición fortalece la División de Productos Profesionales de L'Oréal al añadir soluciones galardonadas para el control del encrespamiento, el volumen y el engrosamiento, que han recibido un sólido respaldo de los estilistas.

- Enero de 2025: L'Oréal colaboró con IBM para desarrollar modelos de inteligencia artificial generativa, mejorando los procesos de formulación con un enfoque en la sostenibilidad y la personalización.

- Enero de 2025: Schwarzkopf Professional y Lakmé han colaborado para introducir un revolucionario color capilar libre de amoníaco. Esta avanzada gama ofrece resultados excepcionales garantizando que la salud del cabello no se vea comprometida.

Alcance del Informe del Mercado Europeo de Colorantes Capilares

Los colorantes capilares comprenden una gama de productos comerciales capaces de colorear el cabello en diversos tonos y matices, desde el rubio muy claro hasta el negro, pasando por una variedad de tonos como dorado, ceniza, rojizo, caoba, violeta, entre otros. El mercado europeo de colorantes capilares está segmentado por tipo de producto, canal de distribución y país. Por tipo de producto, el mercado está further segmentado en decolorantes, iluminadores, colorantes permanentes, colorantes semipermanentes y otros tipos de productos. Por canal de distribución, el mercado está further segmentado en supermercados e hipermercados, tiendas de conveniencia, minoristas especializados, tiendas minoristas en línea y otros canales de distribución. Asimismo, el estudio analiza el mercado de colorantes capilares en mercados emergentes y establecidos de toda Europa, incluidos el Reino Unido, Alemania, Francia, España, Italia, Rusia y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Decolorantes |

| Iluminadores |

| Colorantes Permanentes |

| Colorantes Semipermanentes |

| Colorantes Temporales |

| Convencional |

| Orgánico |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Minoristas Especializados |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Suecia |

| Bélgica |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Producto | Decolorantes |

| Iluminadores | |

| Colorantes Permanentes | |

| Colorantes Semipermanentes | |

| Colorantes Temporales | |

| Por Categoría | Convencional |

| Orgánico | |

| Por Precio | Masivo |

| Premium | |

| Por Canales de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Minoristas Especializados | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de colorantes capilares en 2026?

Está valorado en 5.080 millones de USD y se proyecta que alcance los 6.110 millones de USD en 2031.

¿Qué categoría de producto está creciendo más rápidamente?

Los colorantes temporales se están expandiendo a una CAGR del 4,67%, beneficiándose de la experimentación impulsada por las redes sociales.

¿Por qué el Reino Unido supera a otros países en crecimiento?

El Reino Unido aprovecha la alta penetración del comercio electrónico y el marketing de influenciadores, logrando una CAGR del 4,42% hasta 2031.

¿Cómo están afectando las normativas químicas de la UE a los fabricantes?

Las prohibiciones sobre 20 nuevas sustancias CMR vigentes desde septiembre de 2025 obligan a costosas reformulaciones y favorecen a los actores de mayor escala con sólidas capacidades de investigación.

Última actualización de la página el: