Tamaño y Cuota del Mercado Europeo de Autoalmacenamiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Autoalmacenamiento por Mordor Intelligence

El tamaño del mercado europeo de autoalmacenamiento fue valorado en 27.000 millones de USD en 2025 y se estima que crecerá desde 28.090 millones de USD en 2026 hasta alcanzar los 34.210 millones de USD en 2031, a una CAGR del 4,02% durante el período de previsión (2026-2031). La expansión se sustenta en el crecimiento sostenido de la población urbana, el aumento de la movilidad residencial y las entradas de capital institucional que tratan los activos de almacenamiento como infraestructura en lugar de inversiones inmobiliarias periféricas. La compresión urbana en Londres, París, Berlín y otras ciudades de primer nivel, junto con el proceso de reducción de vivienda de las poblaciones envejecidas, mantiene la ocupación y los niveles de alquiler resilientes a lo largo de los ciclos económicos. Las pequeñas y medianas empresas de comercio electrónico adoptan cada vez más estrategias de micro-almacenamiento, mientras que la movilidad estudiantil y de expatriados genera una demanda estacional predecible. Las reformas impulsadas por la política climática, aunque costosas, mejoran la eficiencia energética y crean un segmento premium que eleva los rendimientos para las instalaciones que cumplen la normativa

Conclusiones Clave del Informe

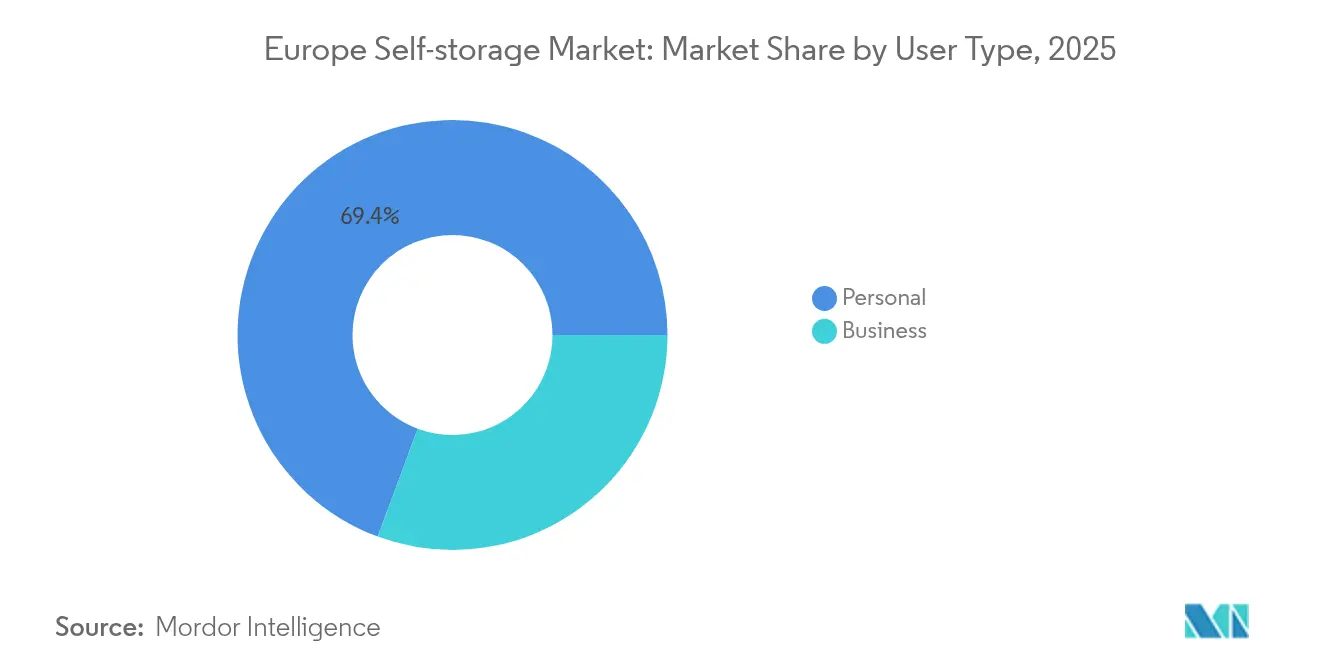

- Por tipo de usuario, los usuarios personales representaron el 69,35% de la cuota del mercado europeo de autoalmacenamiento en 2025; los usuarios empresariales crecen a una CAGR del 7,42% hasta 2031.

- Por tipo de almacenamiento, las unidades no climatizadas captaron el 59,35% de los ingresos en 2025, mientras que las unidades climatizadas avanzan a una CAGR del 8,82% hasta 2031.

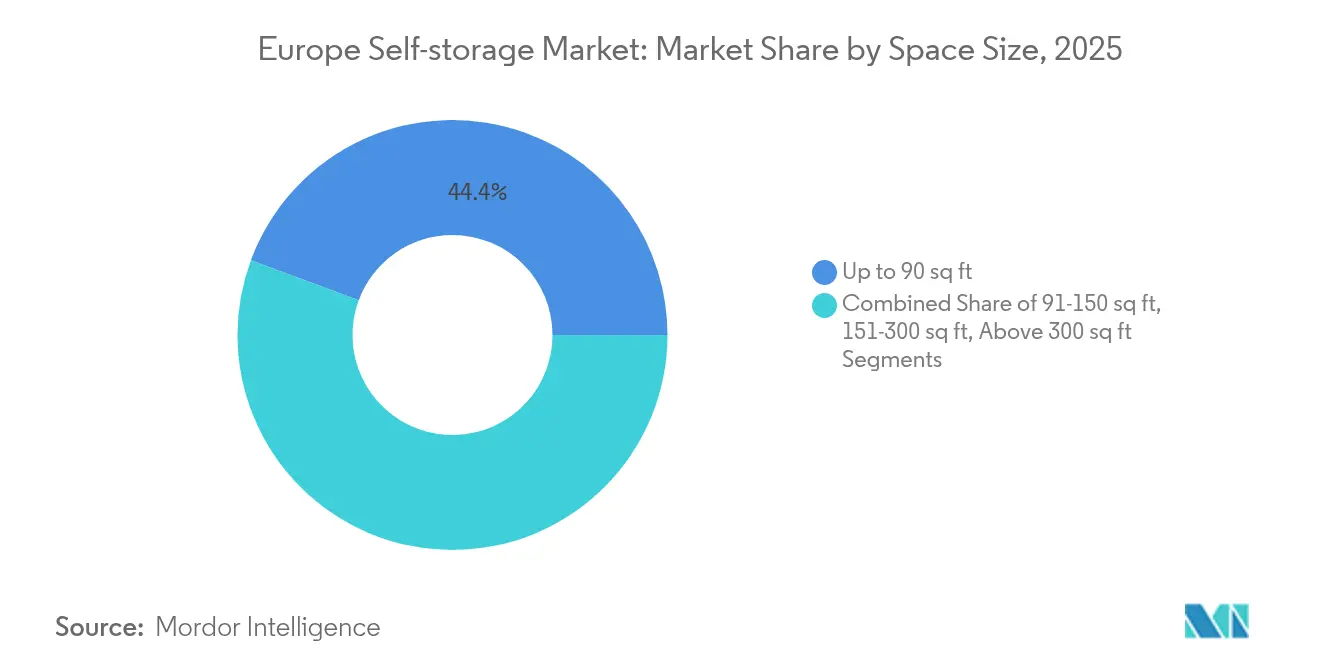

- Por tamaño de espacio, las unidades de ≤90 pies cuadrados representaron el 44,35% del tamaño del mercado europeo de autoalmacenamiento en 2025; las unidades de 151-300 pies cuadrados se expanden más rápidamente a una CAGR del 7,86%.

- Por aplicación, los bienes del hogar dominaron con el 61,25% de la cuota del mercado europeo de autoalmacenamiento en 2025; el micro-cumplimiento de comercio electrónico debería registrar una CAGR del 10,05% hasta 2031.

- Por país, el Reino Unido lideró con el 33,60% de los ingresos en 2025, mientras que España está previsto que crezca a una CAGR del 8,16%.

- Shurgard, Safestore, Big Yellow y Access Self Storage controlaron conjuntamente aproximadamente el 28% del área de suelo ocupada en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Autoalmacenamiento

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión urbana y micro-vivienda | +0.8% | Ciudades principales del Reino Unido, Francia y Alemania | Mediano plazo (2-4 años) |

| Reducción de vivienda de la población envejecida | +0.6% | Alemania, Italia, Reino Unido | Largo plazo (≥ 4 años) |

| Auge de las pymes de comercio electrónico | +0.9% | Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Movilidad de estudiantes y expatriados | +0.4% | Centros universitarios del espacio Schengen | Mediano plazo (2-4 años) |

| Desorden en el hogar por el trabajo híbrido | +0.5% | Grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Apetito de los inversores institucionales | +0.7% | Reino Unido, Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión urbana y micro-vivienda

El aumento de los precios del suelo ha reducido el tamaño medio de las viviendas urbanas, lo que lleva a los residentes a tratar las instalaciones de almacenamiento locales como una "habitación" externa. Más de 100 nuevos complejos abrieron en el Reino Unido en tres años, generando a los operadores 1.000 millones de GBP anuales a medida que los inquilinos externalizan muebles y artículos de temporada. Los contratos de arrendamiento híbridos y el acceso digital las 24 horas integran aún más el servicio en la vida urbana cotidiana.

Reducción de vivienda de la población envejecida desde viviendas más grandes

Los propietarios de mayor edad en Alemania, Italia y el Reino Unido están trasladándose a viviendas más pequeñas, lo que genera una demanda de almacenamiento temporal para objetos de valor familiar y muebles voluminosos. Las proyecciones de la OCDE muestran que el grupo de 65 años o más alcanzará el 25% de los habitantes urbanos del G7 para 2050, consolidando una base de clientes duradera y orientada a necesidades.

Auge de las pymes de comercio electrónico que impulsa el micro-almacenamiento flexible

Se prevé que los ingresos del comercio rápido en Europa se tripliquen hasta los 72.000 millones de EUR para 2025, aunque los almacenes tradicionales siguen siendo demasiado grandes para las pymes. Las instalaciones integran ahora aplicaciones de inventario con código de barras, zonas de mensajería de última milla y contratos de arrendamiento flexibles, convirtiendo las unidades inactivas en nodos de micro-cumplimiento rentables.

Movilidad de estudiantes y expatriados

La educación transfronteriza y los visados de trabajo se traducen en picos de almacenamiento durante el período lectivo. Los operadores cercanos a corredores ferroviarios y aeropuertos ofrecen paquetes semestrales y contratos multilingües, captando este segmento transitorio que se renueva de forma predecible cada año académico.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos códigos de seguridad contra incendios en los países nórdicos | −0.3% | Noruega, Suecia, Finlandia | Mediano plazo (2-4 años) |

| Escasez de suelo industrial zonificado en los centros históricos | −0.4% | Centros históricos de ciudades europeas | Largo plazo (≥ 4 años) |

| Límites de alquiler vinculados a la inflación | −0.2% | Francia, España | Corto plazo (≤ 2 años) |

| Mandatos de la UE sobre eficiencia energética en reformas | −0.5% | A nivel de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos códigos de seguridad contra incendios

La normativa nórdica exige sistemas de supresión avanzados y evaluaciones de riesgo verificadas, lo que añade hasta un 25% a los presupuestos de conversión y retrasa la entrada al mercado.

Mandatos reforzados de eficiencia energética

La Directiva sobre el Comportamiento Energético de los Edificios obliga a las propiedades no residenciales a alcanzar la clase E para 2030, lo que exige reformas de climatización y aislamiento que los propietarios más pequeños tienen dificultades para financiar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Usuario: La demanda personal ancla el crecimiento

Los usuarios personales representaron el 69,35% de los ingresos del mercado europeo de autoalmacenamiento en 2025. Los traslados de hogar, la micro-vivienda y la reducción de vivienda en la jubilación aseguran contratos de larga duración que estabilizan la ocupación durante las perturbaciones macroeconómicas. El segmento empresarial, aunque más pequeño, se expande a un ritmo anual del 7,42% a medida que las pymes adoptan espacios de inventario de pago por uso. Los operadores diseñan ahora estrategias de doble marca —mensajes de estilo de vida para particulares y funciones logísticas llave en mano para empresas— para monetizar ambos flujos de manera eficaz.

Se prevé que el tamaño del mercado europeo de autoalmacenamiento vinculado al arrendamiento personal mantenga una cuota dominante hasta 2031, impulsado por plataformas de reserva digital que simplifican la contratación de ciclo corto. Mientras tanto, la venta cruzada de servicios como la recogida de mensajería, el estanterías y los seguros eleva los ingresos medios por cliente empresarial a medida que la penetración del comercio electrónico se profundiza en las ciudades periféricas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Almacenamiento: El control climático genera una prima

Las unidades no climatizadas aportaron el 59,35% de la cuota del mercado europeo de autoalmacenamiento en 2025 gracias a sus menores costes de acondicionamiento. Sin embargo, el stock climatizado, que crece a una CAGR del 8,82%, sustenta la expansión de márgenes porque los sensores, la climatización y los controles de acceso más estrictos generan tarifas entre un 25% y un 40% superiores a las de las unidades estándar.

Las actualizaciones regulatorias aceleran el cambio: las instalaciones que ya cumplen los estándares de clase E recuperan el gasto en reformas mediante alquileres más altos y menor rotación de clientes. El tamaño del mercado europeo de autoalmacenamiento para unidades climatizadas está en camino de superar los 14.200 millones de USD para 2031, respaldando ofertas de seguros especializados para electrónica, arte y documentos de archivo.

Por Tamaño de Espacio: Las Micro-Unidades Reflejan las Limitaciones de Espacio Urbano

Las unidades de hasta 90 pies cuadrados capturan el 44,35% de la cuota de mercado en 2025, lo que refleja la densidad urbana de Europa y la prevalencia de necesidades de almacenamiento más reducidas entre los usuarios personales y las microempresas. Este dominio se alinea con las tendencias de micro-vivienda y la creciente población de habitantes urbanos que requieren un almacenamiento mínimo para artículos de temporada, documentos y pertenencias excedentes. Las unidades de tamaño medio (151-300 pies cuadrados) son las de mayor crecimiento, con una CAGR del 7,86% hasta 2031, lo que indica una migración de los clientes hacia soluciones de almacenamiento más grandes a medida que las empresas se expanden y las necesidades de almacenamiento personal evolucionan.

La distribución por tamaño de espacio revela la maduración del mercado a medida que los clientes desarrollan estrategias de almacenamiento más sofisticadas más allá de las necesidades básicas de excedente. Las unidades más pequeñas ofrecen precios de entrada que atraen a nuevos clientes, mientras que las unidades de tamaño medio capturan a empresas en expansión y clientes con necesidades de almacenamiento crecientes. Los segmentos de 91-150 pies cuadrados y de más de 300 pies cuadrados atienden necesidades especializadas, incluido el almacenamiento de inventario empresarial y las grandes transiciones vitales. El informe sectorial de CBRE de 2024 señala que las instalaciones europeas registran tasas de ocupación más altas cuando ofrecen una variedad de tamaños de unidades, lo que sugiere que el diseño óptimo de las instalaciones incorpora múltiples categorías de tamaño para maximizar la utilización. Este patrón de segmentación permite a los operadores capturar clientes en diferentes etapas del ciclo de vida, al tiempo que optimizan los ingresos por pie cuadrado mediante una planificación estratégica de la combinación de unidades.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Base de Bienes del Hogar Apoya el Crecimiento del Comercio Electrónico

El almacenamiento de bienes del hogar ostenta el 61,25% de la cuota de mercado en 2025, lo que representa la aplicación principal del sector al servicio de los usuarios personales durante traslados, reducciones de vivienda y necesidades de almacenamiento estacional. Este dominio refleja el papel fundamental del autoalmacenamiento en el apoyo a la población móvil de Europa y a los arreglos de vida urbana con espacio limitado. El micro-cumplimiento de comercio electrónico emerge como la aplicación de mayor crecimiento, con una CAGR del 10,05% hasta 2031, impulsado por el crecimiento de las pymes y la necesidad de una gestión de inventario distribuida en las áreas urbanas.

El almacenamiento de documentos y archivos atiende a clientes profesionales y personales que requieren un almacenamiento seguro y organizado para documentos y registros importantes, mientras que el almacenamiento de vehículos aborda las limitaciones de aparcamiento urbano y las necesidades de vehículos estacionales. La diversidad de aplicaciones proporciona a los operadores múltiples fuentes de ingresos y reduce la dependencia de cualquier segmento de clientes único. El micro-cumplimiento de comercio electrónico representa la oportunidad de crecimiento más significativa, con los mercados europeos de comercio rápido proyectados para alcanzar los 72.000 millones de EUR para 2025. Esta aplicación requiere servicios especializados que incluyen gestión de paquetes, sistemas de gestión de inventario y acuerdos de acceso flexible que permiten a los operadores aplicar precios premium mientras atienden a segmentos de clientes de alto crecimiento.

Análisis Geográfico

El Reino Unido mantiene el 33,60% de la cuota de mercado en 2025, beneficiándose de la madurez del conocimiento del mercado, la densa población urbana y las redes de operadores establecidas que abarcan las principales áreas metropolitanas. El liderazgo del mercado del Reino Unido se deriva de la adopción temprana de los conceptos de autoalmacenamiento, las favorables regulaciones de zonificación y las altas tasas de movilidad residencial que generan una demanda sostenida. España emerge como el mercado de mayor crecimiento, con una CAGR del 8,16% hasta 2031, impulsado por la urbanización, el desarrollo de infraestructuras turísticas y la creciente aceptación de las soluciones de almacenamiento entre los consumidores españoles.

Alemania, Francia e Italia representan mercados sustanciales con tasas de crecimiento moderadas, cada uno ofreciendo oportunidades distintas basadas en las condiciones demográficas y económicas locales. Alemania se beneficia de su población envejecida y sus altos ingresos disponibles, mientras que Francia enfrenta restricciones regulatorias a través de controles de precios de alquiler que limitan la flexibilidad de precios. La distribución geográfica refleja distintos niveles de madurez del mercado, con el Reino Unido representando un mercado desarrollado mientras que España y otros mercados emergentes ofrecen un mayor potencial de crecimiento. El informe de CBRE de 2024 indica que el Reino Unido, Francia, Alemania y España representan conjuntamente el 68% de las instalaciones europeas, lo que pone de relieve la concentración del mercado en las principales economías. Este patrón geográfico sugiere oportunidades de expansión en mercados desatendidos, mientras que los mercados establecidos se centran en la optimización operativa y la mejora del servicio.

El Reino Unido ostenta el 33,60% de la cuota de mercado en 2025, manteniendo su posición como el mercado de autoalmacenamiento más desarrollado de Europa gracias a una densidad de infraestructura superior y niveles de conocimiento del cliente que respaldan estrategias de precios premium. El liderazgo del mercado del Reino Unido refleja décadas de desarrollo del mercado, entornos regulatorios favorables y altas tasas de movilidad residencial que generan una demanda sostenida a lo largo de los ciclos económicos. El mercado se beneficia de los flujos de inversión institucional, con la posible venta de Access Self Storage por 1.000 millones de GBP atrayendo a grandes inversores como TPG y Aermont Capital, lo que demuestra la evolución del sector hacia una clase de activo inmobiliario principal. Los desarrollos recientes incluyen la adquisición de Aberdeen por parte de Big Yellow por 10 millones de GBP, con un rendimiento inicial del 6% y proyecciones que alcanzan el 9% a medida que la instalación se integra en su plataforma digital. The Guardian informa que más de 100 nuevos complejos de almacenamiento abrieron en el Reino Unido en 3 años, generando 1.000 millones de GBP anuales a medida que el sector aborda la demanda de soluciones de espacio impulsada por la crisis de la vivienda. Sin embargo, el mercado maduro enfrenta restricciones de oferta en ubicaciones urbanas privilegiadas y una competencia creciente que presiona el crecimiento de las tasas de alquiler.

España representa el mercado europeo de mayor crecimiento, con una CAGR del 8,16% hasta 2031, impulsado por las tendencias de urbanización, el desarrollo de infraestructuras turísticas y la evolución de la aceptación del consumidor de las soluciones de almacenamiento en arreglos de vida tradicionalmente orientados a la familia. El crecimiento español se beneficia de una penetración de mercado relativamente baja en comparación con los mercados del norte de Europa, lo que crea oportunidades de expansión sustanciales tanto para operadores nacionales como internacionales. El mercado enfrenta complejidad regulatoria a través de la legislación de control de alquileres de Cataluña que limita los aumentos de alquiler en zonas tensionadas designadas, aunque estas afectan principalmente al almacenamiento residencial en lugar de al comercial. La estacionalidad del turismo crea patrones de demanda únicos para los servicios de almacenamiento, particularmente en las regiones costeras donde los residentes estacionales requieren soluciones de almacenamiento temporal. La trayectoria de crecimiento del mercado español refleja tendencias más amplias del sur de Europa hacia la adopción del almacenamiento a medida que la urbanización y los cambios de estilo de vida impulsan la demanda de soluciones de espacio flexible.

Alemania, Francia e Italia representan conjuntamente mercados sustanciales con tasas de crecimiento moderadas, cada uno ofreciendo oportunidades distintas basadas en las transiciones demográficas locales y los entornos regulatorios. Alemania se beneficia de su población envejecida y sus altos ingresos disponibles, lo que genera una demanda sostenida de servicios de almacenamiento relacionados con la reducción de vivienda, mientras que Francia enfrenta restricciones de precios a través de límites gubernamentales de aumento anual de alquiler del 3,5% que limitan la flexibilidad de los operadores. El desarrollo del mercado italiano está por detrás de los países del norte de Europa, pero muestra potencial a medida que la urbanización y los cambios en las estructuras familiares generan demanda de almacenamiento. La adquisición de Shurgard en la región de París por 9,3 millones de EUR demuestra la continuidad de la inversión en el mercado francés a pesar de los desafíos regulatorios. Estos mercados se benefician de los mandatos de eficiencia energética de la UE que impulsan la modernización de las instalaciones y las mejoras operativas, aunque los costes de cumplimiento crean barreras para los operadores más pequeños. La diversidad geográfica ofrece a los operadores oportunidades de diversificación de cartera, al tiempo que requiere estrategias localizadas que aborden entornos regulatorios y culturales distintos.

Panorama Competitivo

Shurgard encabeza el ranking con 339 establecimientos que cubren 1,7 millones de m², persiguiendo una presencia centrada en las ciudades donde el 93% de las propiedades se ubican dentro de las principales áreas metropolitanas. Safestore y Big Yellow le siguen, integrando cada uno aplicaciones de acceso sin contacto, motores de precios dinámicos e instalaciones solares para aumentar el ingreso operativo neto. La posible venta de Access Self Storage por 1.000 millones de GBP subraya el creciente interés institucional y probablemente desencadenará nuevas rondas de consolidación.[1]Inside Self Storage, "Grandes Inversores Compiten por Adquirir Access Self Storage," insideselfstorage.com

Las plataformas tecnológicas sustentan ahora la ventaja competitiva. Storable procesó 82 millones de pagos de alquiler en 2024, liberando a los operadores de la facturación manual y habilitando campañas algorítmicas de retención de clientes. [2]Modern Storage Media, "Storable Informa sobre su Impacto en el Autoalmacenamiento en 2024," modernstoragemedia.com Adquirentes transfronterizos como Stor-Age de Sudáfrica aprovechan las empresas conjuntas con fondos de capital privado para escalar rápidamente en el Reino Unido. Los nuevos operadores de almacenamiento móvil basado en contenedores atraen a los millennials urbanos que buscan comodidad de puerta a puerta, pero su intensidad de capital y menor densidad mantienen la penetración de mercado modesta.

Líderes del Sector Europeo de Autoalmacenamiento

Shurgard Self Storage SA

Self Storage Group ASA

Safestore Holdings PLC

Big Yellow Group PLC

SureStore Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Access Self Storage atrae a los licitadores TPG, Aermont Capital y Shurgard en una posible venta de 1.000 millones de GBP, con JPMorgan como asesor.

- Julio de 2024: Big Yellow adquiere un terreno de 53.000 pies cuadrados en Aberdeen por 10 millones de GBP, con un objetivo de rendimiento del 9% tras la integración.

- Mayo de 2024: Stor-Age adquiere cuatro establecimientos en Inglaterra por 59 millones de GBP, superando los 100 millones de GBP en gasto total en el Reino Unido.

- Abril de 2024: Shurgard adquiere una segunda instalación en la región de París por 9,3 millones de EUR, destinando 8,9 millones de EUR a la remodelación.

Alcance del Informe del Mercado Europeo de Autoalmacenamiento

Las instalaciones de autoalmacenamiento permiten a las personas alquilar y almacenar cualquier bien doméstico o empresarial. Los contratos de arrendamiento para espacios de almacenamiento, conocidos habitualmente como unidades de almacenamiento, son acuerdos mes a mes. El autoalmacenamiento otorga al usuario un control mucho mayor que las opciones de almacenamiento de servicio completo, que restringen el acceso de los clientes a sus pertenencias y su dependencia del proveedor de almacenamiento para mantenerlas y gestionarlas.

El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en el sector, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. También realiza un seguimiento del área total arrendable en diferentes países europeos, al tiempo que proporciona tendencias del mercado y perfiles de los principales proveedores. Además, el estudio analiza el impacto de la COVID-19 en el ecosistema.

El Mercado Europeo de Autoalmacenamiento está segmentado por tipo de usuario (personal y empresarial) y país (Alemania, Reino Unido, Italia, Francia, Países Bajos, España, Noruega, Dinamarca, Suecia, Resto de Europa).

Los tamaños y previsiones del mercado se proporcionan en términos de (USD) para todos los segmentos anteriores.

| Personal |

| Empresarial |

| Climatizado |

| No Climatizado |

| Hasta 90 pies cuadrados |

| 91-150 pies cuadrados |

| 151-300 pies cuadrados |

| Más de 300 pies cuadrados |

| Bienes del Hogar |

| Micro-Cumplimiento de Comercio Electrónico |

| Almacenamiento de Documentos y Archivos |

| Almacenamiento de Vehículos |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Usuario | Personal |

| Empresarial | |

| Por Tipo de Almacenamiento | Climatizado |

| No Climatizado | |

| Por Tamaño de Espacio | Hasta 90 pies cuadrados |

| 91-150 pies cuadrados | |

| 151-300 pies cuadrados | |

| Más de 300 pies cuadrados | |

| Por Aplicación | Bienes del Hogar |

| Micro-Cumplimiento de Comercio Electrónico | |

| Almacenamiento de Documentos y Archivos | |

| Almacenamiento de Vehículos | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de autoalmacenamiento?

El mercado está valorado en 28.090 millones de USD en 2026 y se proyecta que alcance los 34.210 millones de USD para 2031.

¿Qué país lidera el mercado europeo de autoalmacenamiento?

El Reino Unido ocupa la primera posición con una cuota de ingresos del 33,60% en 2025.

¿A qué velocidad crece el segmento climatizado?

Las unidades climatizadas se expanden a una CAGR del 8,82% hasta 2031, superando a las unidades tradicionales.

¿Qué factores influyen más en la demanda?

Las limitaciones de espacio urbano, los mayores que reducen su vivienda, el micro-almacenamiento para el comercio electrónico y el aumento de la movilidad de estudiantes y expatriados son los principales factores impulsores.

Última actualización de la página el: