Tamaño y Participación del Mercado de Condimentos y Especias de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

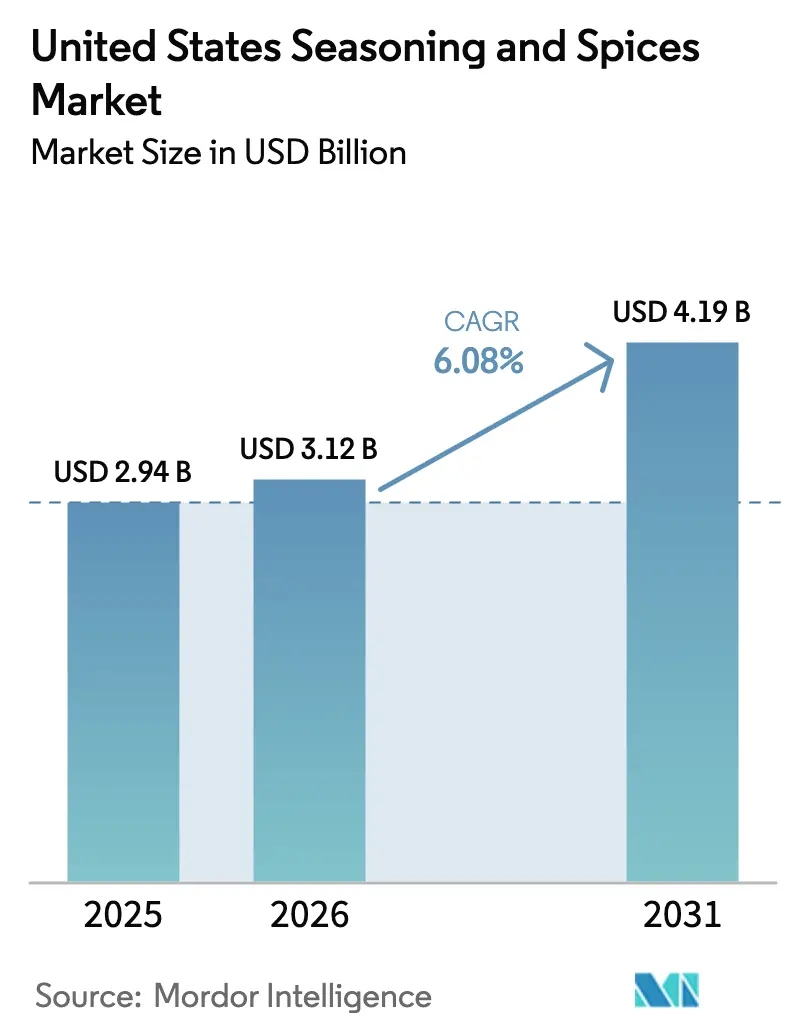

| Tamaño del mercado en el año base (2025) | 2.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Condimentos y Especias de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de condimentos y especias de los Estados Unidos en 2026 se estima en USD 3,12 mil millones, creciendo desde el valor de 2025 de USD 2,94 mil millones con proyecciones para 2031 que muestran USD 4,19 mil millones, creciendo a una CAGR del 6,08% durante 2026-2031. Este crecimiento refleja los cambios en las preferencias culinarias de los estadounidenses, impulsados por dos factores clave: la conciencia sobre la salud y la conveniencia. Los consumidores preocupados por la salud buscan alternativas sabrosas y bajas en calorías, mientras que la creciente demanda de comidas listas para consumir y aperitivos envasados requiere cantidades industriales de especias y condimentos. La expansión del mercado es evidente tanto en aplicaciones tradicionales, como el pan de canela y las galletas de jengibre, como en productos innovadores, incluidos aperitivos de patatas fritas sazonadas, bebidas con sabor y salsas especiales. Estas tendencias indican un cambio significativo desde los usos convencionales de los condimentos hacia innovaciones de sabor más sofisticadas que satisfacen las preferencias cambiantes de los consumidores. La creciente población multicultural en los Estados Unidos ha introducido diversos perfiles de sabor y condimentos étnicos en la cocina estadounidense convencional. A medida que los consumidores continúan priorizando la salud y la conveniencia mientras exploran nuevos sabores, se espera que el mercado de especias y condimentos de los Estados Unidos mantenga su sólida trayectoria de crecimiento en los próximos años.

Conclusiones Clave del Informe

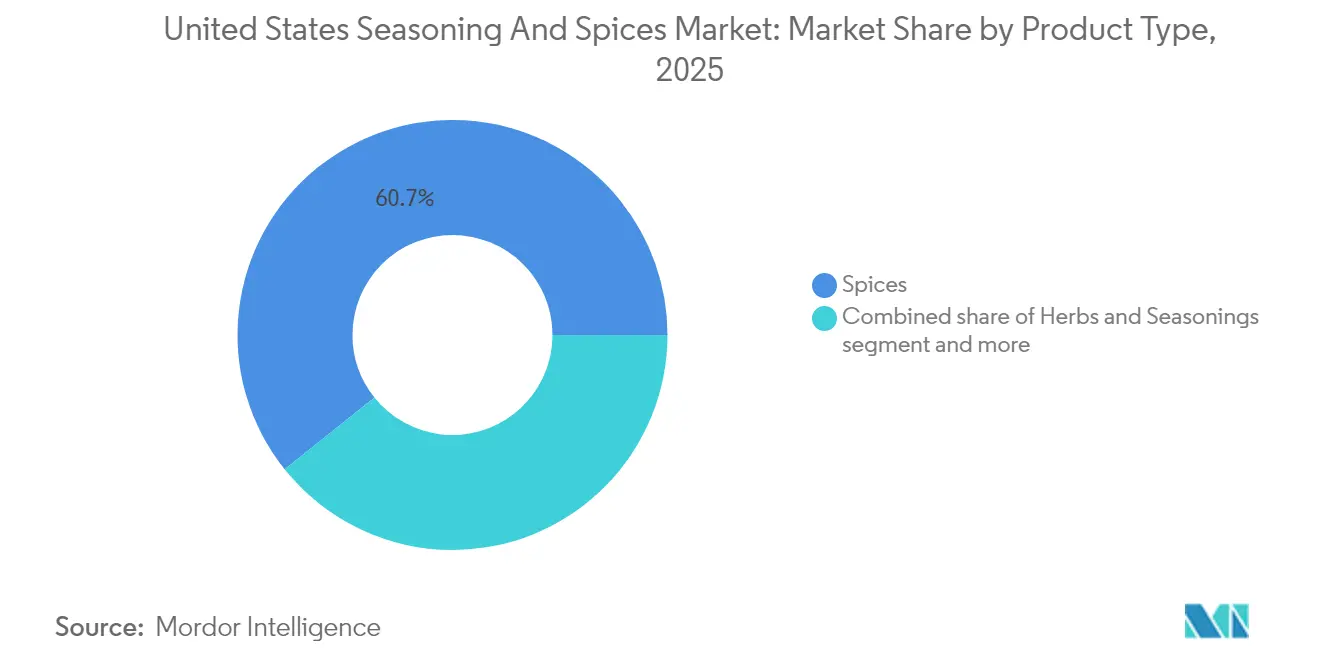

- Por tipo de producto, las especias lideraron con el 60,74% de la participación del mercado de condimentos y especias de los Estados Unidos en 2025; se proyecta que las hierbas y condimentos se expandirán a una CAGR del 7,28% hasta 2031.

- Por categoría, las ofertas convencionales representaron el 83,55% del tamaño del mercado de condimentos y especias de los Estados Unidos en 2025, mientras que los productos orgánicos están proyectados para registrar una CAGR del 7,52% hasta 2031.

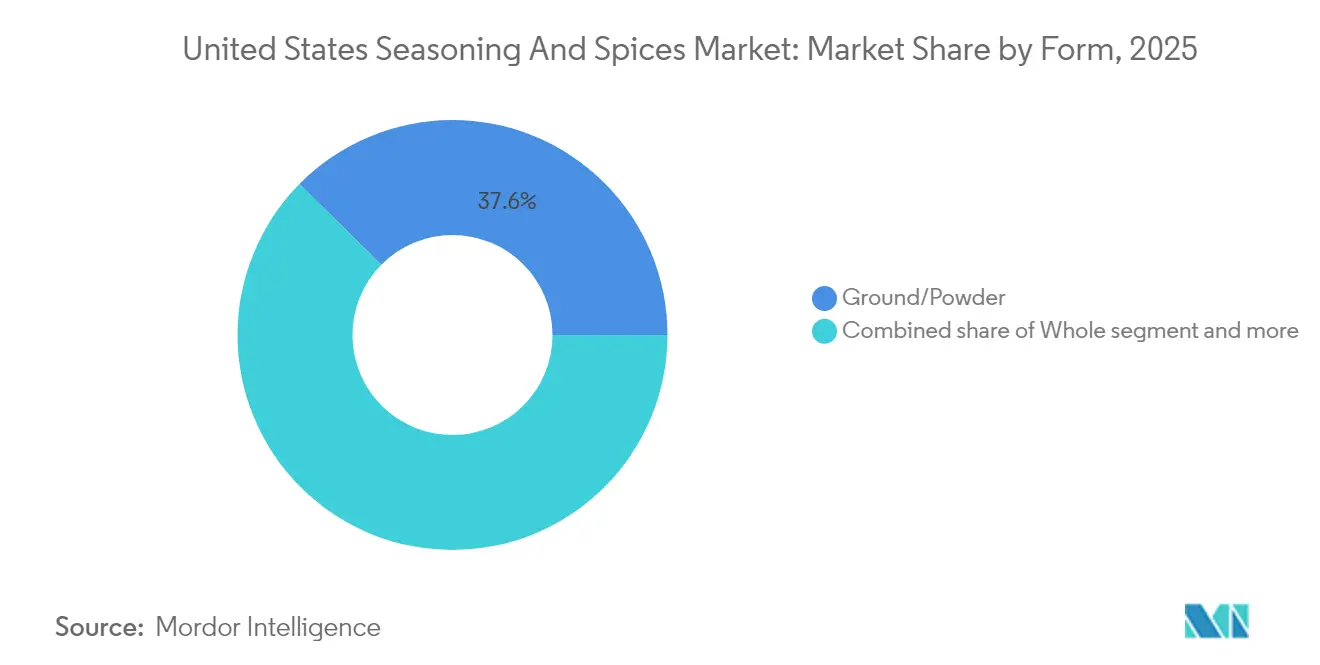

- Por forma, los artículos molidos/en polvo representaron el 37,61% del tamaño del mercado de condimentos y especias de los Estados Unidos en 2025 y se proyecta que avanzarán a una CAGR del 6,62% hasta 2031.

- Por aplicación, carne y mariscos capturaron el 27,02% de la participación del mercado de condimentos y especias de los Estados Unidos en 2025, y los aperitivos salados representan el segmento de mayor crecimiento con una CAGR del 7,46% hasta 2031.

- Por geografía, el Sur dominó con el 33,05% de la participación del mercado de condimentos y especias de los Estados Unidos en 2025 y se prevé que crezca a una CAGR del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Condimentos y Especias de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento del consumo de alimentos procesados incrementa la demanda de condimentos y especias | +1.8% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| El cambio en las preferencias de los consumidores hacia especias orgánicas y de etiqueta limpia | +1.2% | Nacional, más fuerte en las regiones del Noreste y el Oeste | Largo plazo (≥ 4 años) |

| Los beneficios para la salud de las especias impulsan el crecimiento del mercado | +1.0% | Nacional, con énfasis en los segmentos demográficos conscientes de la salud | Largo plazo (≥ 4 años) |

| La creciente popularidad de la comida étnica fortalece la demanda de especias | +1.5% | Nacional, concentrado en áreas metropolitanas | Mediano plazo (2-4 años) |

| La expansión de los restaurantes de servicio rápido impulsa el crecimiento del mercado de especias | +0.8% | Nacional, con énfasis en las regiones del Sur y el Oeste | Corto plazo (≤ 2 años) |

| Las innovaciones en procesamiento y envasado transforman la industria de las especias | +0.6% | Nacional, impulsado por centros de manufactura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento del Consumo de Alimentos Procesados Incrementa la Demanda de Condimentos y Especias

Los patrones de consumo en el mercado de especias y condimentos de los Estados Unidos están evolucionando rápidamente, impulsados por la creciente demanda de alimentos procesados. El crecimiento del mercado está impulsado principalmente por el aumento del consumo de comidas listas para consumir y alimentos congelados, particularmente en áreas urbanas donde los estilos de vida ocupados requieren opciones de alimentos convenientes. Los procesadores de alimentos utilizan estratégicamente la diferenciación de sabores a través de mezclas complejas de especias para mantener una ventaja competitiva. Este cambio demográfico ha llevado a los fabricantes a obtener variedades de especias específicas de cada región y a desarrollar mezclas especializadas para diversas aplicaciones, incluidos aperitivos salados, comidas preparadas y salsas. El mercado muestra un interés particular en combinaciones de sabores complejas que incluyen cúrcuma, cilantro y especias cálidas de color marrón. Según los datos del Observatorio de Complejidad Económica, los Estados Unidos importaron USD 426 millones en especias en 2024, clasificándose como el producto más importado número 561 entre 1.227 categorías [1]Fuente: Equipo del Observatorio de Complejidad Económica, "Datos de Importación de Especias de los Estados Unidos," oec.world. Esta tendencia crea oportunidades de precios premium para los proveedores de condimentos especializados, al tiempo que sostiene la trayectoria de crecimiento del mercado tanto para los actores establecidos como para los nuevos participantes.

El Cambio en las Preferencias de los Consumidores hacia Especias Orgánicas y de Etiqueta Limpia

Las especias y condimentos orgánicos en el mercado de los Estados Unidos han evolucionado más allá de las consideraciones de salud tradicionales para abordar la transparencia de la cadena de suministro y la sostenibilidad ambiental. La tendencia de etiqueta limpia ha transformado la industria, con hierbas y especias naturales que reemplazan a los potenciadores de sabor sintéticos, impulsados por la creciente demanda de los consumidores de transparencia en los productos alimenticios. Este cambio ha llevado a los fabricantes a ampliar sus carteras de productos orgánicos, implementar medidas de control de calidad más estrictas y mejorar las prácticas de abastecimiento. La liofilización y otras técnicas de intervención mínima han surgido como métodos de procesamiento preferidos, preservando los perfiles nutricionales al tiempo que extienden la vida útil. Las empresas ahora proporcionan información detallada sobre el origen, los métodos de procesamiento y las iniciativas de sostenibilidad para alinearse con las preferencias de los consumidores por productos mínimamente procesados sin aditivos artificiales. El crecimiento del mercado se evidencia en el seguimiento del USDA de más de USD 4 mil millones en bienes orgánicos importados en 2023, lo que refleja la disposición de los consumidores a pagar precios premium por especias orgánicas certificadas y de etiqueta limpia [2]Fuente: USDA, "Informe de Importaciones Orgánicas 2023," usda.gov. Esta transformación ha impulsado cambios estructurales en los procesos de adquisición y certificación de especias en toda la industria.

Los Beneficios para la Salud de las Especias Impulsan el Crecimiento del Mercado

El mercado de especias se está expandiendo más allá de los usos culinarios tradicionales hacia los segmentos de alimentos funcionales y nutracéuticos debido al creciente enfoque de los consumidores en la atención médica preventiva. La investigación de la Biblioteca Nacional de Medicina confirma que especias como el cardamomo, la canela, el chile, el fenogreco, el ajo, el jengibre, las semillas de nigella y la cúrcuma ayudan a prevenir y tratar el síndrome metabólico y los trastornos relacionados cuando se usan en cantidades culinarias [3]Fuente: Biblioteca Nacional de Medicina, "Roles Terapéuticos de las Especias Culinarias," nlm.nih.gov. La pandemia de COVID-19 intensificó el interés de los consumidores en ingredientes que apoyan el sistema inmunológico, aumentando el consumo de jengibre, ajo y pimienta negra. Diferentes especias ofrecen beneficios específicos para la salud: el cardamomo, el jengibre y la cúrcuma ayudan en el manejo de la inflamación; el ajo, el jengibre y la cúrcuma apoyan el control de los lípidos en sangre; y la canela, el jengibre y el fenogreco ayudan a regular los niveles de glucosa en sangre. El reconocimiento de las especias como fuentes naturales de compuestos beneficiosos ha creado nuevas oportunidades en los mercados de suplementos dietéticos y alimentos funcionales.

La Creciente Popularidad de la Comida Étnica Fortalece la Demanda de Especias

La incorporación de la cocina étnica a la corriente principal en los Estados Unidos impulsa patrones sofisticados de demanda de especias, extendiéndose más allá de las aplicaciones tradicionales hacia innovaciones de fusión y requisitos de autenticidad regional. Las cocinas mexicana, china e italiana dominan las preferencias de los consumidores, mientras que los sabores del Sudeste Asiático emergen como influencias significativas, reflejando la diversificación demográfica y las preferencias de sabor influenciadas por los viajes. Los operadores de restaurantes enfatizan cada vez más los sabores globales intensos y las experiencias gastronómicas inmersivas, creando demanda de mezclas de especias premium que ofrezcan resultados de calidad de restaurante en aplicaciones minoristas. La tendencia se extiende a las influencias de la comida callejera, donde las interpretaciones gourmet de las preparaciones étnicas tradicionales requieren combinaciones especializadas de especias que equilibren la autenticidad con las preferencias del paladar estadounidense. Esta evolución del mercado favorece a los proveedores de especias con relaciones de abastecimiento directo y experiencia cultural, ya que las mezclas de especias genéricas no pueden ofrecer la complejidad y autenticidad que los consumidores ahora exigen. El creciente énfasis en sabores auténticos y mezclas especializadas continúa dando forma al mercado de especias y condimentos de los Estados Unidos, impulsando a los proveedores a ampliar sus carteras de productos y fortalecer sus capacidades de abastecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuaciones en los precios de las materias primas debido al cambio climático y las interrupciones en la cadena de suministro | -1.4% | Las cadenas de suministro globales afectan a todas las regiones de los Estados Unidos | Corto plazo (≤ 2 años) |

| Adulteración y preocupaciones de calidad en mercados no regulados | -0.8% | Nacional, con énfasis en productos importados | Mediano plazo (2-4 años) |

| Precios premium de productos orgánicos y especias especiales | -0.6% | Nacional, concentrado en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| La vida útil limitada de ciertas especias naturales restringe el crecimiento | -0.4% | Nacional, que afecta a los productos frescos y mínimamente procesados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en los Precios de las Materias Primas Debido al Cambio Climático y las Interrupciones en la Cadena de Suministro

El mercado de especias y condimentos de los Estados Unidos experimenta desafíos significativos derivados de la volatilidad en los precios de las materias primas, principalmente debido al cambio climático y las interrupciones en la cadena de suministro. Los fenómenos meteorológicos extremos, incluidas sequías, inundaciones y patrones de lluvia irregulares, afectan los rendimientos de los cultivos y la calidad de especias como la pimienta negra, el cardamomo y la vainilla. Las complicaciones en la cadena de suministro, incluidos los retrasos en el transporte, la escasez de mano de obra y las tensiones geopolíticas, intensifican las fluctuaciones de precios. Estos factores obligan a los fabricantes a aumentar los niveles de inventario y modificar las estrategias de adquisición, lo que afecta sus costos operativos y márgenes de beneficio. La naturaleza estacional del cultivo y la cosecha de especias crea desequilibrios periódicos entre la oferta y la demanda, lo que resulta en variaciones de precios a lo largo del año. La dependencia del mercado de regiones geográficas específicas para ciertas especias aumenta su vulnerabilidad a los eventos climáticos regionales y las condiciones del mercado local.

Adulteración y Preocupaciones de Calidad en Mercados No Regulados

Los desafíos de garantía de calidad en el mercado de condimentos y especias de los Estados Unidos se derivan de complejas cadenas de suministro globales y riesgos de cumplimiento normativo que amenazan el acceso al mercado y la reputación de las marcas. El mayor monitoreo de contaminantes por parte de la FDA, particularmente los niveles de plomo en especias como la canela a través de iniciativas como Closer to Zero, refleja los estándares de seguridad cada vez más estrictos para los alimentos procesados, especialmente los destinados a bebés y niños pequeños. El alto valor de las especias, combinado con complejas redes de abastecimiento global, dificulta la verificación de autenticidad y aumenta la vulnerabilidad a la adulteración. Este problema se ve agravado por medidas inadecuadas de control de calidad en las regiones en desarrollo, lo que lleva a la contaminación con materiales extraños, colorantes artificiales y sustancias prohibidas. Los intentos de los vendedores locales de mantener precios competitivos a menudo resultan en estándares de calidad comprometidos, mientras que la falta de instalaciones de prueba adecuadas y mecanismos de aplicación en muchas regiones de abastecimiento amplifica aún más estas preocupaciones. Estos problemas de calidad y autenticidad erosionan la confianza de los consumidores y restringen significativamente el potencial de crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Especias Dominan a Través de la Innovación

Las especias, si bien dominan con una participación de mercado del 60,74% en 2025, enfrentan vulnerabilidades en la cadena de suministro debido a interrupciones en la producción relacionadas con el clima que afectan productos clave como el cardamomo, la canela y los clavos. Estos desafíos, combinados con patrones de consumo cada vez más orientados hacia la salud y las preferencias cambiantes de los consumidores, crean presión sobre los segmentos de especias tradicionales para adaptarse a través del posicionamiento premium, la certificación orgánica y las relaciones de abastecimiento de comercio directo. El impacto es particularmente evidente en los productos de pimienta y chile, donde los patrones de consumo global siguen siendo sólidos a pesar de las incertidumbres en el suministro. Además, los fabricantes deben navegar por los cuellos de botella en la producción mientras mantienen los estándares de calidad para satisfacer la demanda constante del mercado.

El segmento tradicional de sal y sustitutos de la sal experimenta restricciones de mercado debido a las tendencias de sustitución impulsadas por la salud y los mandatos de reducción de sodio, mientras que las hierbas y condimentos (que crecen a una CAGR del 7,28% hasta 2031) ganan impulso a través de la innovación en aplicaciones de conveniencia y productos posicionados para la salud. Este cambio refleja una transformación más amplia del mercado donde las innovaciones en procesamiento y la creciente sofisticación de los consumidores favorecen soluciones alternativas de condimentos sobre las categorías de especias convencionales. La tendencia se amplifica aún más por la creciente demanda de formatos frescos y liofilizados de hierbas como el tomillo, la albahaca y el orégano. Además, los fabricantes están invirtiendo en investigación y desarrollo para crear nuevas formulaciones que aborden tanto las preferencias de sabor como las consideraciones de salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: Lo Orgánico Gana Terreno a Pesar de los Precios Premium

Los productos convencionales dominan con una participación de mercado del 83,55% en 2025, respaldados por cadenas de suministro establecidas y ventajas de costos que mantienen la accesibilidad para los consumidores sensibles al precio. Esta dominancia se ve reforzada aún más por décadas de desarrollo de infraestructura y redes de distribución optimizadas. Si bien las alternativas orgánicas están creciendo a una CAGR del 7,52% hasta 2031, su expansión enfrenta restricciones de oferta debido a los requisitos de certificación y la disponibilidad limitada de hectáreas, lo que crea cuellos de botella que impiden un escalado rápido para satisfacer el crecimiento de la demanda. El proceso de certificación a menudo requiere un período de transición de tres años para las tierras de cultivo, lo que impacta significativamente el ritmo de expansión de la producción orgánica. Además, la disponibilidad limitada de ingredientes orgánicos certificados afecta la capacidad de los fabricantes para desarrollar nuevas líneas de productos.

Los avances en tecnología de procesamiento permiten a los productores convencionales lograr atributos de calidad tradicionalmente asociados con los productos orgánicos, incluido el procesamiento mínimo y la vida útil extendida sin conservantes sintéticos. Estas mejoras tecnológicas han reducido significativamente la brecha de calidad entre los productos convencionales y orgánicos, particularmente en los métodos de conservación y las técnicas de procesamiento. Este desarrollo, combinado con el posicionamiento de etiqueta limpia, crea un punto intermedio entre las categorías convencional y orgánica, lo que podría impactar el crecimiento del segmento orgánico a pesar de la disposición de los consumidores a pagar primas de sostenibilidad. La integración de métodos de procesamiento avanzados también ha mejorado la retención nutricional en los productos convencionales, haciéndolos más atractivos para los consumidores preocupados por la salud. Además, la rentabilidad de estas nuevas tecnologías permite a los fabricantes mantener precios competitivos al tiempo que ofrecen una calidad de producto mejorada.

Por Forma: Los Productos Molidos Lideran a Través de la Eficiencia

Las especias molidas y en polvo dominan con una participación de mercado del 37,61% en 2025 y un crecimiento del 6,62% hasta 2031, impulsadas por ventajas operativas como la vida útil extendida, la dosificación consistente y los requisitos de almacenamiento reducidos. Sin embargo, estas formas procesadas enfrentan desafíos para mantener perfiles de sabor auténticos y compuestos volátiles durante la fabricación, lo que requiere inversiones significativas en tecnologías avanzadas como la liofilización, el tratamiento ultrasónico y el procesamiento por plasma a baja temperatura para preservar la calidad del producto. La complejidad de mantener una calidad consistente en lotes de producción a gran escala requiere además un monitoreo continuo y medidas de control de calidad a lo largo de toda la cadena de procesamiento.

Si bien las especias enteras mantienen su atractivo en los segmentos premium, sus mayores costos y menor vida útil limitan su adopción generalizada. La creciente automatización del sector de servicios de alimentos exige formatos estandarizados como extractos líquidos y polvos atomizados, pero la transición a estas formas requiere una inversión de capital sustancial en equipos de procesamiento e innovaciones de envasado. Además, los fabricantes deben equilibrar la eficiencia del procesamiento con los crecientes requisitos de sostenibilidad, incluida la implementación de soluciones de envasado reciclable, lo que puede afectar los costos de producción y la competitividad en el mercado. La integración de estas prácticas sostenibles a menudo requiere que los fabricantes rediseñen todos sus procesos de producción y envasado, lo que genera interrupciones operativas temporales y mayores costos a corto plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Aperitivos Salados Impulsan el Crecimiento

Las aplicaciones de carne y mariscos dominan con una participación de mercado del 27,02% en 2025, impulsadas por los requisitos de condimentación establecidos y las oportunidades de posicionamiento premium, mientras que los aperitivos salados exhiben la tasa de crecimiento más alta con una CAGR del 7,46% hasta 2031. El segmento de proteínas se beneficia de los patrones de consumo orientados hacia la salud que priorizan la mejora del sabor sobre el contenido calórico, creando demanda de soluciones de especias concentradas, mientras que la panadería y la confitería mantienen una demanda constante a través de ofertas estacionales y productos premium. Esta dominancia del mercado se ve reforzada aún más por la creciente preferencia de los consumidores por perfiles de sabor auténticos y tradicionales en los productos a base de proteínas.

El mercado demuestra segmentación en diversas aplicaciones, con los segmentos de sopas, fideos y pasta creciendo a través de la demanda de alimentos de conveniencia y la integración de sabores étnicos, mientras que las salsas, ensaladas y aderezos representan categorías maduras centradas en formulaciones de etiqueta limpia y posicionamiento orgánico. La tendencia continua hacia el consumo de aperitivos proporciona oportunidades sostenidas para los proveedores de especias que pueden desarrollar formulaciones estables al calor que preserven la integridad del sabor durante períodos de vida útil extendidos. Estos diversos segmentos de aplicación crean múltiples vías de crecimiento para los fabricantes que pueden adaptar sus ofertas de productos para satisfacer los requisitos específicos de cada categoría y las preferencias de los consumidores.

Análisis Geográfico

La región Sur domina con una participación de mercado del 33,05% en 2025 y se proyecta que mantendrá una tasa de crecimiento del 6,55% hasta 2031. Esta posición de liderazgo se deriva de la diversidad demográfica de la región, las tradiciones culturales establecidas y el sector de servicios de alimentos en expansión. La fuerte presencia de restaurantes de servicio rápido en la región impulsa la demanda de mezclas de especias especializadas que combinan eficiencia operativa con perfiles de sabor complejos. Además, las ventajas climáticas del Sur para el cultivo doméstico de especias proporcionan beneficios logísticos a través de la reducción de los costos de transporte y la mejora de la frescura del producto.

Cada región de los Estados Unidos exhibe patrones de consumo únicos basados en la composición demográfica y las preferencias culturales. El mercado del Noreste se inclina hacia productos de especias orgánicos y premium, mientras que el Medio Oeste mantiene su enfoque en aplicaciones tradicionales y ofertas orientadas al valor. Los consumidores conscientes de la salud y la diversa población étnica de la región Oeste impulsan la demanda de especias globales especiales y auténticas. Estas variaciones regionales se manifiestan en los datos de precios del USDA, que muestran primas más altas para los productos especiales en las áreas metropolitanas en comparación con los mercados rurales orientados al valor.

La combinación de tendencias demográficas y preferencias regionales establecidas refuerza el liderazgo de mercado del Sur mientras crea oportunidades específicas en otras regiones. El posicionamiento premium del Noreste, la orientación al valor del Medio Oeste y el enfoque del Oeste en la salud y la autenticidad presentan oportunidades de mercado distintas. El éxito en cada región requiere estrategias de desarrollo de productos y distribución adaptadas que se alineen con las preferencias de los consumidores locales y los comportamientos de compra.

Panorama Competitivo

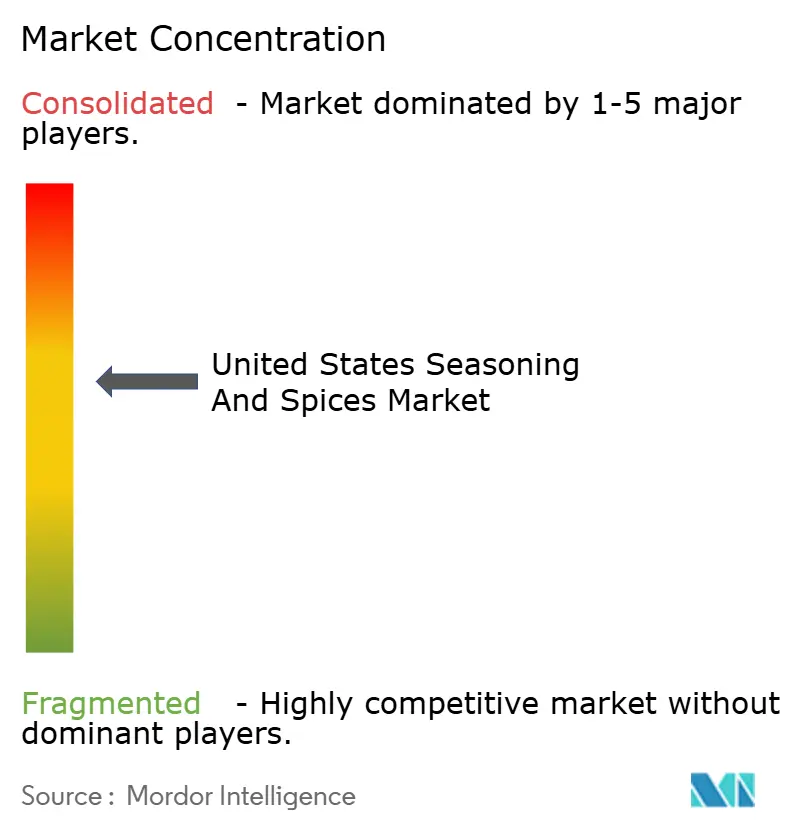

El mercado de especias y condimentos de los Estados Unidos exhibe una concentración moderada, con actores establecidos como McCormick & Company Inc., Kerry Group plc, Sensient Technologies Corporation, Cargill Incorporated y Olam Group, entre otros, que mantienen el liderazgo del mercado a través de ventajas de escala. Estas grandes empresas fortalecen sus posiciones competitivas a través de estrategias de integración vertical y diversificación geográfica, que mejoran la gestión de la cadena de suministro y maximizan el valor a lo largo de sus redes de distribución.

Si bien las grandes empresas dominan el mercado, las marcas emergentes capturan eficazmente oportunidades de nicho a través de la innovación y la especialización. El mercado ofrece oportunidades significativas en los segmentos de abastecimiento sostenible, productos de etiqueta limpia y autenticidad étnica. Los actores más pequeños compiten con éxito contra las marcas establecidas en estas áreas aprovechando la experiencia especializada y las relaciones de comercio directo, capacidades que las empresas más grandes encuentran difíciles de replicar a escala.

Los fabricantes lanzan continuamente nuevos productos para mantener la visibilidad en el mercado. Por ejemplo, en agosto de 2024, Fuchs North America introdujo una línea de edición limitada de mezclas de condimentos, incluida la Mezcla Apple Lemon Dutch Baby, el Condimento de Fresa y Albahaca y la Mezcla de Azúcar Moreno, lo que demuestra el enfoque continuo de la industria en la innovación de productos y la expansión del mercado.

Líderes de la Industria de Condimentos y Especias de los Estados Unidos

McCormick & Company, Incorporated

Kerry Group PLC

Sensient Technologies Corporation

Cargill, Incorporated

Olam Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Advent International adquirió Sauer Brands, un fabricante de condimentos y aderezos, de Falfurrias Capital Partners. Esta adquisición amplió la presencia de Advent International en el mercado de alimentos y bebidas.

- Junio de 2024: Fuchs North America introdujo una línea de edición limitada de mezclas de condimentos, con la Mezcla Apple Lemon Dutch Baby, el Condimento de Fresa y Albahaca y la Mezcla de Azúcar Moreno. Estos productos se alinean con las tendencias de sabor actuales y tienen como objetivo mejorar las preferencias de sabor de los consumidores.

- Abril de 2024: Kerry Group desarrolló TasteSense Salt, una solución de reducción de sodio que ofrece un sabor salado y sabroso sin aumentar el contenido de sodio. El producto sirve como ingrediente en alimentos procesados.

Alcance del Informe del Mercado de Condimentos y Especias de los Estados Unidos

Los condimentos y especias, ya sea que se usen individualmente o en mezclas, desempeñan un papel crucial en la preparación de alimentos. Cuando se añaden durante o después de la cocción, no solo mejoran el sabor y alteran el color, sino que también pueden actuar como conservantes. Su propósito principal es realzar los sabores naturales de los alimentos sin cambiar drásticamente su sabor fundamental.

El mercado de condimentos y especias de los Estados Unidos se categoriza por tipo de producto en sal y sustitutos de la sal, hierbas y condimentos, y especias. La categoría de hierbas y condimentos incluye tomillo, albahaca, orégano, perejil, menta y otros. La categoría de especias abarca pimienta, sésamo, canela, mostaza, cebolla, ajo, pimentón, chile y más. El mercado también se divide por categoría en orgánico y convencional. Además, las aplicaciones abarcan panadería y confitería, sopas, fideos y pasta, carne y mariscos, salsas, ensaladas y aderezos, aperitivos salados y otros usos.

El tamaño del mercado se presenta en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Sal y Sustitutos de la Sal | |

| Hierbas y Condimentos | Tomillo |

| Albahaca | |

| Orégano | |

| Perejil | |

| Menta | |

| Otras Hierbas | |

| Especias | Pimienta |

| Cardamomo | |

| Canela | |

| Clavo | |

| Nuez Moscada | |

| Chile | |

| Sésamo | |

| Cúrcuma | |

| Otras Especias |

| Convencional |

| Orgánico |

| Entero |

| Molido/en Polvo |

| Otras Formas |

| Panadería y Confitería |

| Sopas, Fideos y Pasta |

| Carne y Mariscos |

| Salsas, Ensaladas y Aderezos |

| Aperitivos Salados |

| Otras Aplicaciones |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Producto | Sal y Sustitutos de la Sal | |

| Hierbas y Condimentos | Tomillo | |

| Albahaca | ||

| Orégano | ||

| Perejil | ||

| Menta | ||

| Otras Hierbas | ||

| Especias | Pimienta | |

| Cardamomo | ||

| Canela | ||

| Clavo | ||

| Nuez Moscada | ||

| Chile | ||

| Sésamo | ||

| Cúrcuma | ||

| Otras Especias | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Forma | Entero | |

| Molido/en Polvo | ||

| Otras Formas | ||

| Por Aplicación | Panadería y Confitería | |

| Sopas, Fideos y Pasta | ||

| Carne y Mariscos | ||

| Salsas, Ensaladas y Aderezos | ||

| Aperitivos Salados | ||

| Otras Aplicaciones | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de condimentos y especias de los Estados Unidos?

El mercado de condimentos y especias de los Estados Unidos alcanzó USD 3,12 mil millones en 2026 y se proyecta que llegará a USD 4,19 mil millones en 2031.

¿Qué tipo de producto tiene la mayor participación en el mercado?

Las especias dominan con una participación del 60,74%, respaldadas por una fuerte demanda de mezclas de cúrcuma, pimienta y chile.

¿Qué segmento está creciendo más rápido?

Los aperitivos salados registran el mayor crecimiento, avanzando a una CAGR del 7,46% hasta 2031, ya que los consumidores prefieren sabores intensos e inspirados globalmente.

¿Qué tan importante es la certificación orgánica en este mercado?

Si bien los productos convencionales aún dominan con una participación del 83,55%, las líneas con certificación orgánica se están expandiendo a una CAGR del 7,52%, impulsadas por la demanda de etiqueta limpia y las preocupaciones de sostenibilidad.

Última actualización de la página el: