Tamaño y Participación del Mercado de Buses de Satélite en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

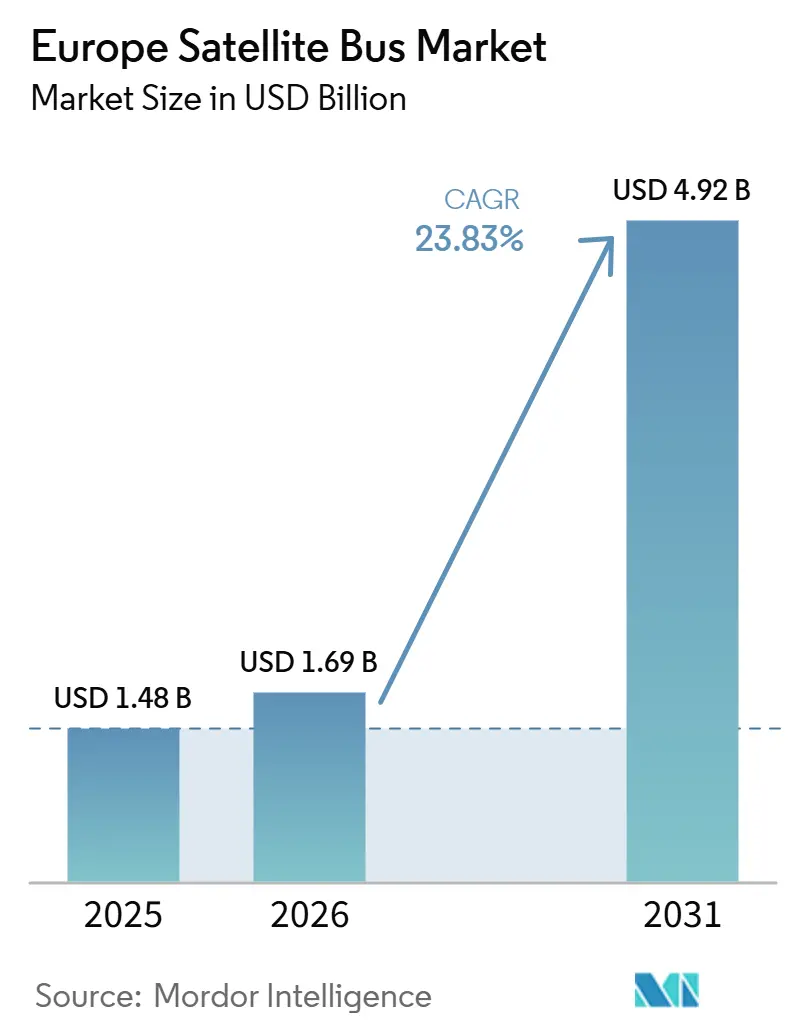

| Tamaño del mercado en el año base (2025) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Buses de Satélite en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de buses de satélite alcance los 1,48 mil millones de USD en 2025, 1,69 mil millones de USD en 2026, y llegue a 4,92 mil millones de USD para 2031, creciendo a una CAGR del 23,83% entre 2026 y 2031. El mercado está entrando en un período de mayor demanda, ya que el programa IRIS² ha iniciado la contratación activa para un sistema soberano de múltiples órbitas que comprende 272 satélites LEO y 18 satélites MEO. También se beneficia de la capacidad de producción a escala industrial, dado que Thales Alenia Space ha inaugurado su Space Smart Factory en Roma y NanoAvionics ha ampliado su capacidad de producción en Vilna para atender grandes pedidos de constelaciones. Los requisitos de conectividad segura respaldan aún más el mercado europeo de buses de satélite, ya que las hojas de ruta de 6G NTN y las primeras demostraciones de 5G NTN están impulsando la demanda de buses capaces de gestionar cargas útiles multibanda, reconfiguración por software y mayores cargas de potencia a bordo. La contratación institucional añade otro nivel de apoyo, ya que la ESA, los gobiernos nacionales y las agencias de defensa otorgan mayor importancia a la observación terrestre resiliente, las comunicaciones por satélite seguras y las arquitecturas de doble uso. La estrategia competitiva se está volviendo más deliberada, con las grandes empresas principales persiguiendo la consolidación, mientras que los proveedores de nivel medio invierten en plataformas especializadas, líneas de producción y credibilidad institucional, lo que otorga al actual mercado europeo de buses de satélite un carácter más operativo que el de anteriores desarrollos espaciales regionales.

Conclusiones Clave del Informe

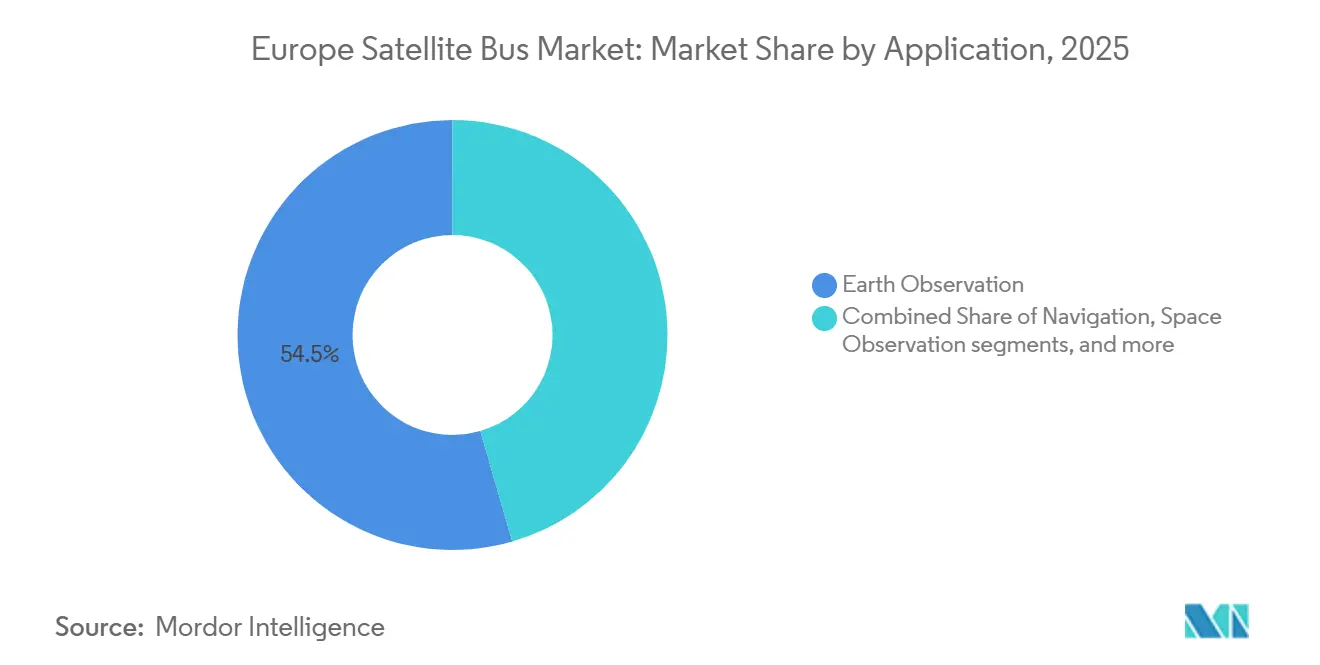

- Por aplicación, la observación de la Tierra representó el 54,49% de los ingresos en 2025, mientras que se proyecta que la observación espacial se expanda a una CAGR del 24,65% hasta 2031.

- Por masa del satélite, la clase de 100 a menos de 500 kg representó el 49,51% de los ingresos en 2025, mientras que se prevé que la clase de más de 1.000 kg crezca a una CAGR del 25,36% hasta 2031.

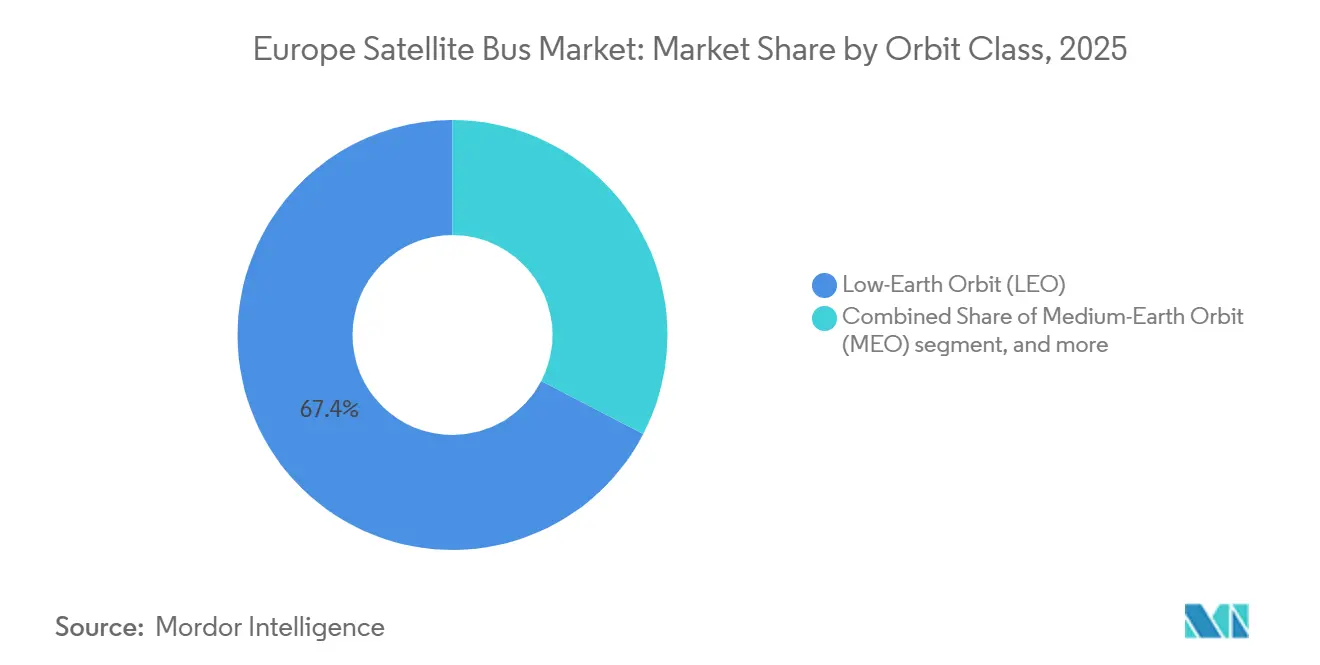

- Por clase de órbita, la LEO capturó el 67,38% de la cuota en 2025, mientras que se proyecta que la GEO crezca a una CAGR del 25,29% hasta 2031.

- Por usuario final, los clientes comerciales mantuvieron el 62,87% de la cuota del mercado europeo de buses de satélite en 2025, mientras que se prevé que el segmento gubernamental y militar crezca a una CAGR del 26,56% hasta 2031.

- Por geografía, el Reino Unido representó el 39,58% del mercado europeo de buses de satélite en 2025, mientras que se proyecta que Alemania crezca a una CAGR del 25,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Buses de Satélite en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de constelaciones LEO respaldadas por la soberanía de la UE | +6.50% | Francia, Alemania, Italia, Bélgica, España, Luxemburgo | Mediano plazo (2-4 años) |

| Mayor contratación de la ESA y de defensa para activos espaciales resilientes | +4.00% | A nivel europeo, con extensión al Reino Unido y Noruega | Largo plazo (≥ 4 años) |

| Auge de cargas útiles miniaturizadas de alto rendimiento para comunicaciones por satélite seguras y 6G NTN | +3.80% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Estandarización y fabricación en masa de buses para pequeños satélites | +3.20% | Italia, Alemania, Lituania | Corto plazo (≤ 2 años) |

| Demanda de procesamiento a bordo y gestión de datos habilitada por inteligencia artificial | +2.20% | Bélgica, Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Adopción de propulsión eléctrica y aerorrespiratoria para buses VLEO de larga vida útil | +1.80% | España, Francia, Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Constelación LEO Respaldada por la Soberanía de la UE (IRIS², Extensión OneWeb)

El mercado europeo de buses de satélite está recibiendo un impulso directo de demanda por parte de programas LEO respaldados por la soberanía que ahora cuentan con rutas de contratación definidas y calendarios de fabricación más claros. La ESA ha enmarcado IRIS² como un programa de concesión de 12 años para conectividad segura y resiliencia, y ese programa incluye 272 satélites LEO y 18 satélites MEO que requerirán producción de buses en varios emplazamientos industriales europeos.[1]Agencia Espacial Europea, "Programa de la ESA relacionado con la Conectividad Segura de la UE e IRIS²," Agencia Espacial Europea, resilience.esa.int Esto es relevante porque un programa de ese tamaño otorga a los proveedores mayor confianza para calificar componentes, ampliar la capacidad de salas limpias y consolidar compromisos con proveedores antes de que los primeros lotes de producción completa avancen por la línea. El mismo patrón es evidente en la actividad comercial LEO, donde Airbus ya está vinculado a la demanda de fabricación a gran escala de OneWeb y está alineando la producción en torno a una mayor repetibilidad y ciclos de entrega más cortos. Los pedidos soberanos y la reposición comercial están, por tanto, construyendo capacidad conjuntamente en lugar de desplazarse mutuamente, lo que está ayudando al mercado europeo de buses de satélite a desarrollar una base de producción más amplia. Esa combinación reduce el riesgo de capacidad ociosa y respalda un caso de inversión más duradero para los fabricantes de buses, integradores y proveedores de componentes calificados.

Auge de Cargas Útiles Miniaturizadas de Alto Rendimiento para Comunicaciones por Satélite Seguras y 6G NTN

El mercado europeo de buses de satélite también está siendo moldeado por cambios en las cargas útiles, ya que la miniaturización de estas ahora está forzando el rediseño de plataformas en lugar de simplemente mejorar su eficiencia. El documento técnico de 6G NTN de la ESA estableció un papel para los satélites LEO como elementos nativos de las redes futuras. Esa visión requiere buses que puedan alojar cargas útiles reconfigurables por software, enlaces ópticos y hardware de procesamiento más avanzado dentro de envolventes de masa y potencia más ajustadas. La prueba comercial llegó cuando Eutelsat, MediaTek y Airbus completaron una conexión 5G NTN sobre los satélites OneWeb en 2025, demostrando que estas arquitecturas ya no son teóricas. La demanda de defensa refuerza la misma dirección, ya que el acuerdo CENTAURE en el marco NEXUS confirma que los gobiernos están dispuestos a pagar por capacidad LEO segura y de baja latencia cuando satisface las necesidades de comunicación militar. Para los fabricantes de buses, el resultado no es solo una mayor sofisticación de las cargas útiles, sino también presión sobre la gestión térmica, el diseño de baterías, el rendimiento de los paneles solares y la computación a bordo. Por eso el mercado europeo de buses de satélite está experimentando ciclos de rediseño más rápidos en las clases de peso medio, donde las cargas útiles de comunicaciones por satélite seguras, observación de la Tierra y redes convergen actualmente.

Estandarización y Fabricación en Masa de Buses para Pequeños Satélites (Línea de Ensamblaje)

El mercado europeo de buses de satélite está alejándose de la integración a medida de bajo volumen y avanzando hacia modelos de ensamblaje repetibles que se asemejan más a la producción industrial. Thales Alenia Space ya ha inaugurado una Space Smart Factory de 5.000 m² en Roma, construida en torno a gemelos digitales, robótica e integración escalable de constelaciones.[2]Thales Alenia Space, "Thales Alenia Space recibe contrato como contratista principal para dos satélites Copernicus Sentinel-1 NG," Thales Alenia Space, thalesaleniaspace.com NanoAvionics también ha ampliado su capacidad de ensamblaje y pruebas en Vilna tras asegurar un contrato de 122,5 millones de euros (142 millones de USD) para construir 280 satélites para la constelación Meridian Space, lo que demuestra que la preparación para la producción es ahora fundamental para ganar grandes pedidos. Airbus también utilizó un enfoque de línea de ensamblaje para la constelación óptica CO3D, lo que indica que el modelo de producción se está extendiendo más allá de las constelaciones de comunicaciones hacia programas de imagen de doble uso. Una vez que la integración se vuelve más estandarizada, el riesgo de calendario se desplaza hacia arriba, hacia procesadores, sistemas de potencia, materiales calificados y otros insumos limitados. Ese desplazamiento favorece a los proveedores que pueden asegurar inventarios calificados y cadenas de suministro de componentes estables, y otorga al mercado europeo de buses de satélite un camino más claro hacia menores costos unitarios y tiempos de entrega más cortos.

Mayor Contratación de la ESA y de Defensa para Activos Espaciales Resilientes

El mercado europeo de buses de satélite también se beneficia de la forma en que está cambiando la contratación pública, ya que la resiliencia ahora impulsa las decisiones de arquitectura en los programas espaciales civiles y de defensa. La ESA ha avanzado en programas que combinan objetivos de observación de la Tierra, comunicaciones y seguridad, mientras que los gobiernos nacionales están adjudicando contratos para imagen soberana, conectividad segura y activos meteorológicos y de radar de próxima generación. El contrato EPS-Sterna de OHB Sweden y el premio Sentinel-1 Next Generation de Thales Alenia Space demuestran que las instituciones europeas continúan financiando misiones grandes y técnicamente exigentes que requieren un rendimiento fiable del bus y profundidad de fabricación. Esto otorga a los proveedores de buses un entorno de pedidos más estable del que pueden proporcionar los ciclos comerciales por sí solos, aunque los programas públicos atraviesen etapas de revisión y calificación más largas. También ayuda al mercado europeo de buses de satélite a construir un historial técnico que posteriormente puede respaldar licitaciones comerciales, ya que las misiones gubernamentales a menudo validan diseños de mayor especificación bajo estrictos estándares de rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de la demanda comercial GEO y erosión de los ingresos por vídeo | -1.80% | Operadores con fuerte presencia en GEO en toda Europa | Largo plazo (≥ 4 años) |

| Cadencia de lanzamiento europea limitada y acumulación de pedidos de Ariane 6 | -1.30% | Todos los programas satelitales europeos | Corto plazo (≤ 2 años) |

| Exposición de la cadena de suministro a materiales críticos y componentes sujetos a ITAR | -1.00% | Alemania, Francia, Italia y el resto de Europa | Largo plazo (≥ 4 años) |

| Crecientes costes de cumplimiento de residuos orbitales en LEO denso | -0.80% | Global, con relevancia política temprana en el Reino Unido y Francia | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de la Demanda Comercial GEO y Erosión de los Ingresos por Vídeo

El mercado europeo de buses de satélite aún enfrenta una restricción real derivada del debilitamiento del negocio GEO comercial, ya que los ingresos heredados por vídeo ya no respaldan el mismo nivel de reemplazo de plataformas comerciales. Los resultados de los operadores de principios de 2026 indicaron menores ingresos GEO y mayores ingresos por conectividad LEO, lo que sugiere que el centro del gasto de los operadores se está alejando de los sistemas tradicionales orientados a la radiodifusión. Ese cambio es relevante para los fabricantes de buses porque los programas GEO comerciales proporcionaban anteriormente una base confiable para el trabajo de diseño de plataformas de gran tamaño, la continuidad de la cadena de suministro y la utilización de ingeniería. Los gobiernos siguen encargando activos GEO de mayor capacidad para comunicaciones seguras y persistencia soberana, pero la demanda pública no compensa completamente el patrón de volumen que las plataformas de radiodifusión comercial generaban anteriormente. Como resultado, los proveedores con profunda experiencia en buses GEO de gran tamaño deben redirigir la capacidad hacia la defensa, el doble uso y arquitecturas más definidas por software más rápidamente que en ciclos anteriores. El mercado europeo de buses de satélite puede seguir creciendo con fuerza bajo ese cambio, pero la combinación de pedidos futuros se está volviendo menos indulgente para las empresas que permanecen vinculadas a la demanda GEO comercial heredada.

Cadencia de Lanzamiento Europea Limitada y Acumulación de Pedidos de Ariane 6

El mercado europeo de buses de satélite también enfrenta una restricción temporal porque la disponibilidad de lanzamientos no está escalando tan rápidamente como los planes de fabricación de satélites. Ariane 6 completó 4 vuelos exitosos en 2025 y tiene como objetivo una mayor cadencia en 2026, aunque la cartera de lanzamientos aún debe absorber misiones institucionales, compromisos comerciales y la futura demanda de IRIS². Esto crea un problema práctico para los proveedores de buses, ya que las naves espaciales completadas a tiempo pueden permanecer en almacenamiento mientras esperan ranuras de lanzamiento. El almacenamiento prolongado aumenta los costos de seguro, manipulación y gestión de calendarios, y también puede complicar los hitos de entrega a los clientes cuando los buses están vinculados a ventanas de programa fijas. El problema es más visible durante los períodos de aumento de la producción, cuando las fábricas se están optimizando para el rendimiento, pero los manifiestos de lanzamiento siguen siendo más ajustados que el nuevo ritmo de fabricación. Ese desajuste no altera la demanda a largo plazo del mercado europeo de buses de satélite, pero puede presionar los márgenes, el capital de trabajo y la confianza en las entregas durante la fase actual de escalado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Observación de la Tierra como Ancla, el Auge de las Misiones de Ciencia Espacial

La observación de la Tierra representó el 54,49% del mercado en 2025, convirtiéndola en el segmento de aplicación más grande dentro del mercado europeo de buses de satélite. Este liderazgo refleja la forma en que los requisitos de vigilancia, monitoreo ambiental e inteligencia soberana ahora se superponen en una base de fabricación compartida. Airbus reforzó ese patrón en junio de 2026 cuando firmó un memorando de entendimiento con Rohde and Schwarz, Constellr, Orbint y HPS para una solución soberana alemana de inteligencia espacial que combina la demanda nacional en una sola arquitectura.[3]Airbus, "Un Equipo Soberano de Inteligencia Espacial, Airbus, Rohde and Schwarz, constellr, Orbint, HPS," Airbus, airbus.com Airbus también demostró que la fabricación para observación de la Tierra puede repetirse de manera más eficiente al lanzar la constelación CO3D utilizando un modelo de línea de ensamblaje inspirado en métodos automotrices y aeronáuticos. Dentro de la industria europea de buses de satélite, esta aplicación sigue siendo atractiva porque combina la demanda institucional recurrente con la creciente urgencia militar y un valor de doble uso más claro. Las comunicaciones y la navegación siguen siendo importantes, pero la observación de la Tierra se ha convertido en el ancla más visible para el despliegue de buses a corto plazo, especialmente donde la seguridad, la tasa de revisita y la soberanía de los datos tienen igual peso.

Se proyecta que la observación espacial se expanda a una CAGR del 24,65% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado europeo de buses de satélite. La adopción por parte de la ESA de la misión ARRAKIHS en junio de 2026 añadió otra misión científica que requerirá apuntado de precisión, estructuras estables y rendimiento de plataforma de baja vibración. El papel de OHB en la misión PLATO también demuestra que los programas científicos siguen siendo una ruta importante para que los proveedores europeos desarrollen historial de vuelo en buses complejos antes de perseguir un trabajo institucional más amplio. Eso importa porque las misiones científicas validan las capacidades fundamentales de la plataforma que posteriormente resultan útiles en imagen de defensa, observación de alto valor y programas de comunicaciones especializados. El tamaño del mercado europeo de buses de satélite para la observación de la Tierra fue el mayor en 2025. Sin embargo, el perfil de crecimiento en las misiones lideradas por la ciencia sugiere que las plataformas de nicho de mayor especificación ganarán más visibilidad durante el período de pronóstico. Este patrón respalda un mercado de dos vías donde los buses de observación repetibles impulsan la escala. Al mismo tiempo, los programas científicos elevan la credibilidad técnica y ayudan a los proveedores más pequeños o de nivel medio a avanzar en la cadena de valor.

Por Masa del Satélite: Las Plataformas de Peso Medio Dominan, las Misiones de Gran Peso Aumentan

La clase de 100 a menos de 500 kg representó el 49,51% del mercado en 2025, convirtiéndola en el segmento de masa central en el mercado europeo de buses de satélite. Esa posición proviene de su capacidad para atender misiones LEO de observación de la Tierra, comunicaciones por satélite seguras, IoT y cargas útiles alojadas sin la carga de costos de las plataformas más pesadas. En términos prácticos, esta clase es donde la economía de la línea de ensamblaje y la versatilidad de la misión se encuentran de manera más efectiva, razón por la cual sigue siendo central en el mercado europeo de buses de satélite. NanoAvionics ha utilizado su bus MP42 en ese amplio rango de peso para apoyar misiones que combinan SAR de grado de defensa, ciencia de neutrinos e intercambio de claves cuánticas en una sola campaña de lanzamiento. Esa combinación muestra por qué la categoría de peso medio continúa atrayendo tanto a compradores soberanos como comerciales, ya que equilibra la flexibilidad de lanzamiento con suficiente margen de carga útil para misiones exigentes. La categoría también se beneficia de ciclos de diseño más cortos que las plataformas grandes, lo que importa cuando los clientes desean una reposición más rápida, procesadores más nuevos u opciones de propulsión actualizadas dentro de una familia de buses estable.

Se prevé que los satélites de más de 1.000 kg registren la CAGR más rápida del 25,36% hasta 2031, lo que indica que las plataformas pesadas están recuperando relevancia estratégica en el mercado europeo de buses de satélite. La demanda está siendo impulsada por grandes satélites de vigilancia de defensa, sistemas soberanos de comunicaciones GEO y misiones científicas complejas que aún necesitan mayor potencia, estructuras más grandes y mayor vida útil de diseño. La aprobación por parte de Luxemburgo del proyecto GovSat-2 en enero de 2026 es una señal clara de que los gobiernos siguen dispuestos a apoyar naves espaciales de comunicaciones grandes y seguras cuando la garantía de la misión es crítica. Esto es importante porque los comentarios sobre la debilidad del GEO pueden ocultar el hecho de que los clientes públicos están reemplazando parte de la demanda comercial heredada con sistemas soberanos de mayor valor. Las plataformas pesadas aún no lideran el mercado europeo de buses de satélite por cuota de mercado. Sin embargo, su valor por misión está aumentando, y su lógica de contratación se está volviendo más orientada a la defensa que a los operadores. Los estándares de calificación también siguen siendo más exigentes en esta clase, lo que alarga los plazos pero protege a los titulares y a los proveedores regionales capaces de la competencia exterior más fácil en licitaciones sensibles.

Por Clase de Órbita: La LEO Lidera, la GEO Repunta por la Demanda de Defensa

La LEO mantuvo una cuota del 67,38% en 2025, otorgándole la posición orbital más grande dentro del mercado europeo de buses de satélite. Ese liderazgo refleja la acumulación de programas de constelaciones en imagen, comunicaciones seguras, cargas útiles alojadas y demostración tecnológica. Las plataformas LEO también respaldan un modelo de contratación que los gobiernos ahora favorecen porque el riesgo de la misión puede distribuirse entre múltiples satélites en lugar de concentrarse en unos pocos activos grandes. NanoAvionics ilustró esa lógica con la constelación de vigilancia marítima N3X para las Fuerzas Armadas noruegas, en la que los microsatélites proporcionan cobertura repetida y orientada a la misión en lugar de depender de una sola plataforma. La industria europea de buses de satélite está, por tanto, tratando la LEO no solo como una órbita de menor costo, sino también como una arquitectura estratégica que se adapta a la resiliencia, los ciclos de actualización y la demanda mixta civil-defensa. La MEO sigue siendo más estrecha y está más estrechamente vinculada a la navegación y a la capa MEO de IRIS². Sin embargo, aún tiene un lugar en la hoja de ruta regional de buses porque conlleva necesidades distintas de radiación y diseño de misión.

Se proyecta que la GEO experimente el crecimiento más rápido con una CAGR del 25,29% hasta 2031, otorgando al mercado europeo de buses de satélite una combinación orbital inusual en la que la mayor cuota y el crecimiento más rápido se encuentran en clases diferentes. Este aparente contraste tiene sentido porque la contratación de buses y los ingresos de los operadores se están moviendo en direcciones diferentes, con agencias públicas encargando sistemas GEO soberanos de mayor valor incluso cuando la economía del vídeo GEO comercial se debilita. GovSat-2 respalda ese patrón al apuntar a una inversión continua en capacidad de comunicaciones GEO segura y orientada al gobierno. La tendencia también se alinea con las cargas útiles definidas por software, mayores necesidades de acondicionamiento de potencia y el impulso hacia una gestión térmica más capaz en menos naves espaciales más estratégicas. En ese contexto, un solo pedido GEO puede tener un valor mucho mayor que una plataforma LEO más pequeña, incluso si el volumen total de unidades sigue siendo menor. El tamaño del mercado europeo de buses de satélite vinculado a la LEO sigue siendo dominante hoy en día. Sin embargo, la trayectoria de pronóstico muestra que Europa continuará financiando una cartera orbital más equilibrada, con la GEO soberana manteniendo un papel estratégico.

Por Usuario Final: El Liderazgo Comercial se Encuentra con la Aceleración Gubernamental

Los clientes comerciales mantuvieron una cuota del 62,87% en 2025, manteniéndolos como la mayor base de usuarios finales en el mercado europeo de buses de satélite. Esa base sigue anclada por la reposición de constelaciones, nuevos desarrollos comerciales y la necesidad de actualizar satélites según la vida útil de diseño en lugar de los cambios trimestrales en los ingresos. El trabajo de fabricación de Airbus para la próxima oleada de satélites OneWeb refleja cómo la lógica de reposición sólida puede persistir incluso cuando las prioridades de los clientes evolucionan hacia servicios seguros y de baja latencia. Los fabricantes comerciales también buscan mejorar su acceso a la demanda soberana, ya que el crecimiento a largo plazo ahora depende de demostrar producción local, alineación de seguridad y flexibilidad de plataforma en lugar de solo escala. Por eso los proveedores de buses están combinando el volumen de constelaciones con la credibilidad institucional en lugar de tratar los mercados comercial y público como vías separadas. El mercado europeo de buses de satélite aún necesita la demanda comercial para mantener la utilización de las fábricas y el aprendizaje de costos, incluso cuando la contratación gubernamental moldea cada vez más la dirección del diseño de productos.

Se proyecta que los usuarios finales gubernamentales y militares crezcan a una CAGR del 26,56% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el mercado europeo de buses de satélite. El premio DESIR de Francia, la postura soberana más sólida de Alemania en inteligencia, vigilancia y reconocimiento, y el cambio más amplio hacia comunicaciones seguras y plataformas de observación resilientes apuntan todos en la misma dirección. Los compradores militares también exigen un mayor control sobre los datos, la garantía de la misión y el acceso industrial, lo que crea espacio para los proveedores europeos de buses que pueden satisfacer los procesos de revisión de seguridad nacional. La desventaja es que la contratación clasificada lleva más tiempo porque esos pedidos pasan por más puertas técnicas, legales y de seguridad que los acuerdos comerciales. Aun así, una vez que estos programas entran en ejecución, a menudo respaldan un mayor valor de misión, relaciones más estrechas con los clientes y trabajo de seguimiento para actualizaciones o reposición. Por eso es probable que el mercado europeo de buses de satélite mantenga una base de volumen comercial mientras que la demanda gubernamental y militar determina cada vez más la pendiente del crecimiento futuro.

Análisis Geográfico

El Reino Unido mantuvo una cuota del 39,58% del mercado europeo de buses de satélite en 2025, manteniéndolo como el mayor mercado nacional de la región. Esa posición descansa en una base industrial concentrada en torno a Stevenage, Portsmouth, Guildford, Surrey y Oxford, donde los contratistas principales y los proveedores especializados ya están establecidos. La Agencia Espacial del Reino Unido informó que el sector espacial más amplio generó 18.900 millones de libras esterlinas (25.400 millones de USD) en ingresos y empleó directamente a 55.000 personas en 2025-2026, lo que respalda la profundidad del ecosistema doméstico. La contratación gubernamental también es activa, ya que el contrato del satélite Oberon adjudicado a Airbus vincula la capacidad de defensa con empleos locales y la participación de subsistemas nacionales. En el mercado europeo de buses de satélite, esa combinación de concentración industrial y demanda oficial mantiene al Reino Unido a la cabeza en valor actual, incluso cuando la Europa continental acelera.

Francia sigue siendo un mercado importante porque integra el CNES, la DGA, Airbus, Thales Alenia Space y una actividad más amplia de programas soberanos en un único sistema nacional. El programa DESIR y la constelación CO3D muestran cómo Francia continúa respaldando capacidades de radar y ópticas de doble uso a través de socios industriales nacionales. Se proyecta que Alemania se expanda a una CAGR del 24,81% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado europeo de buses de satélite. El ascenso de Alemania está respaldado por una combinación de actividad SAR militar, mayor interés en comunicaciones soberanas, los programas institucionales de OHB y el consorcio de inteligencia, vigilancia y reconocimiento liderado por Airbus firmado en Berlín. El país también se beneficia de la fabricación de nueva generación espacial en torno a Múnich y Berlín, lo que amplía la base de suministro más allá de los contratistas principales tradicionales.

El resto de Europa añade capacidades especializadas importantes, incluso cuando no iguala la escala de los mayores mercados nacionales. Italia contribuye a través de la Space Smart Factory de Roma y las actividades de desarrollo de plataformas; Lituania contribuye a través de la base de producción de satélites de NanoAvionics; España contribuye a través de roles en misiones científicas y ópticas; Bélgica contribuye a través de la computación de inteligencia artificial basada en el espacio; y Luxemburgo contribuye a través de programas de comunicaciones gubernamentales seguras. El papel de Rusia en el panorama de suministro regional se ha debilitado bajo los controles de exportación y las sanciones, reduciendo su participación en los programas europeos de buses y desplazando un mayor énfasis hacia el abastecimiento interno europeo. Ese cambio ha creado tanto una brecha de suministro como un incentivo para que los proveedores europeos de componentes y subsistemas profundicen la capacidad local. Como resultado, el mercado europeo de buses de satélite no solo está liderado por los mayores clústeres nacionales, sino también reforzado por una red más amplia de proveedores especializados en toda la región.

Panorama Competitivo

El mercado europeo de buses de satélite sigue moderadamente consolidado a nivel de contratistas principales, porque un pequeño grupo de grandes proveedores aún captura gran parte del valor en los programas institucionales y soberanos. Airbus, Leonardo y Thales firmaron un memorando de entendimiento en octubre de 2025 para combinar las actividades de satélites y sistemas espaciales en una nueva empresa conjunta con ingresos anuales de 6.500 millones de euros (7.440 millones de USD) y una plantilla de alrededor de 25.000 personas, lo que demuestra cómo los mayores actores están respondiendo a las presiones de escala, costos y estrategia. Esa consolidación planificada podría estrechar aún más el nivel de contratistas principales, especialmente en los grandes contratos institucionales donde el historial, la profundidad de calificación y la confianza política importan tanto como el precio. Al mismo tiempo, el mercado europeo de buses de satélite aún deja espacio para las empresas de nivel medio que pueden ofrecer buses más rápidos, más modulares o más rentables para misiones de constelación y doble uso. OHB mantiene un lugar importante en ese grupo a través de trabajos institucionales como EPS-Sterna y el historial científico, que continúan respaldando su credibilidad ante los clientes públicos.

NanoAvionics ocupa una valiosa posición intermedia en el mercado europeo de buses de satélite porque atiende misiones comerciales, institucionales y de defensa sin competir únicamente sobre la misma base que los grandes contratistas principales. Su pedido de Meridian Space, la selección de IOD e IOV de la ESA, la asociación con Kepler y la misión SAR vinculada a Eycore muestran una empresa que utiliza buses repetibles para expandirse desde la fabricación de pequeños satélites hacia trabajos soberanos y de cargas útiles alojadas más exigentes. Thales Alenia Space está fortaleciendo su posición competitiva tanto a través de la capacidad como de los logros en programas, con la Space Smart Factory de Roma por un lado y los principales contratos institucionales como Sentinel-1 Next Generation por el otro. Airbus utiliza una estrategia dual similar a través de asociaciones industriales, programas de observación de la Tierra y fabricación de comunicaciones seguras vinculada a las necesidades de grandes constelaciones.

La tecnología se está convirtiendo en un diferenciador más fuerte dentro del mercado europeo de buses de satélite, especialmente en el procesamiento a bordo, la computación habilitada por inteligencia artificial y la gestión de datos más eficiente. El trabajo en órbita respaldado por la ESA con la plataforma STERNA de EDGX demostró que los satélites compactos ahora pueden ejecutar un procesamiento de inteligencia artificial más potente en órbita, lo que puede reducir la demanda de enlace descendente y mejorar la capacidad de respuesta de la misión. El lanzamiento de computación espacial de NVIDIA en 2026 se alinea con esta tendencia al elevar el techo de rendimiento que los fabricantes de buses ahora intentarán integrar en los diseños futuros. Esto otorga a los titulares una ventaja cuando pueden combinar el historial con una arquitectura de computación actualizada, pero también abre espacio para proveedores más pequeños con plataformas más modulares. El resultado es un mercado europeo de buses de satélite donde la concentración es real en la cima. Sin embargo, la dinámica competitiva sigue siendo activa porque las empresas de nivel medio aún encuentran formas de ganar en especialización, capacidad de respuesta y flexibilidad de plataforma.

Líderes de la Industria de Buses de Satélite en Europa

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Alenia Space (Thales Group)

Honeywell Aerospace Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Thales Alenia Space aseguró el primer tramo de un contrato de 700 millones de euros (800,78 millones de USD) de la Agencia Espacial Europea (ESA) para desarrollar dos satélites de observación de la Tierra Sentinel-1 Next Generation (Sentinel-1NG) en el marco del programa Copernicus. Como contratista principal, Thales Alenia Space liderará la misión, con Airbus Defence and Space como socio principal responsable del instrumento de Radar de Apertura Sintética (SAR) en banda C.

- Octubre de 2024: Eutelsat y Airbus firmaron un contrato de producción OneWeb Gen-2 de 100 millones de euros (109,04 millones de USD) para 100 satélites, el mayor acuerdo de constelación LEO de Europa hasta la fecha.

- Julio de 2024: El Ministerio de Defensa de Alemania adjudicó un contrato militar de comunicaciones por satélite de 2.100 millones de euros (2.440 millones de USD) a un consorcio Airbus-OHB, fortaleciendo la capacidad soberana de comunicaciones.

Alcance del Informe del Mercado de Buses de Satélite en Europa

Un bus de satélite es la plataforma principal de la nave espacial que aloja e integra los subsistemas no relacionados con la carga útil necesarios para operar un satélite en órbita. Proporciona estructura mecánica, generación y distribución de energía eléctrica, propulsión, regulación térmica, determinación y control de actitud, manejo de comandos y datos, e interfaces de telemetría, seguimiento y comunicación. El bus mantiene la estabilidad de la nave espacial, gestiona los recursos a bordo, apoya el apuntado de la carga útil, controla las maniobras orbitales, enruta los datos de la misión y permite el monitoreo continuo del estado, la gestión de fallos y la ejecución de comandos a lo largo de la vida operativa del satélite.

El mercado europeo de buses de satélite está segmentado por aplicación, masa del satélite, clase de órbita, usuario final y geografía. Por aplicación, el mercado está segmentado en comunicaciones, observación de la Tierra, navegación, observación espacial y otros. Por masa del satélite, el mercado está segmentado en menos de 10 kg, 10 a menos de 100 kg, 100 a menos de 500 kg, 500 a menos de 1.000 kg y más de 1.000 kg. Por clase de órbita, el mercado está segmentado en órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita terrestre geosíncrona (GEO). Por usuario final, el mercado está segmentado en comercial, gubernamental y militar, y otros. El informe también cubre los tamaños de mercado y los pronósticos para el mercado europeo de buses de satélite en cuatro países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| Por debajo de 10 kg |

| 10-100 kg |

| 100-500 kg |

| 500-1.000 kg |

| Por encima de 1.000 kg |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geosíncrona (GEO) |

| Comercial |

| Gobierno y Militar |

| Otros |

| Reino Unido |

| Francia |

| Alemania |

| Rusia |

| Resto de Europa |

| Por Aplicación | Comunicación |

| Observación Terrestre | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Por Masa del Satélite | Por debajo de 10 kg |

| 10-100 kg | |

| 100-500 kg | |

| 500-1.000 kg | |

| Por encima de 1.000 kg | |

| Por Clase de Órbita | Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) | |

| Órbita Geosíncrona (GEO) | |

| Por Usuario Final | Comercial |

| Gobierno y Militar | |

| Otros | |

| Por Geografía | Reino Unido |

| Francia | |

| Alemania | |

| Rusia | |

| Resto de Europa |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas satelitales se dividen en tres grandes clases: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas satelitales con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema Satelital - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el Sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria Terrestre (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador giran en la misma dirección y a la misma velocidad que la Tierra sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | El Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites en miniatura basada en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento para Pequeños Satélites (VLPS) | El Vehículo de Lanzamiento para Pequeños Satélites (VLPS) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (MAV) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores del sistema solar, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar embarcaciones mediante el intercambio de datos electrónicos con otras embarcaciones cercanas, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (VLR) | El vehículo de lanzamiento reutilizable (VLR) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y que, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.