Tamaño y Participación del Mercado Europeo de Satélites Militares

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 3.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.69 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.57% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Satélites Militares por Mordor Intelligence

El tamaño del Mercado Europeo de Satélites Militares se estima en 3.290 millones de USD en 2025, y se espera que alcance los 5.690 millones de USD para 2030, creciendo a una CAGR del 11,57% durante el período de pronóstico (2025-2030).

La industria europea de satélites militares está experimentando una transformación significativa impulsada por el aumento de las iniciativas de modernización de la defensa y las crecientes tensiones geopolíticas. Las naciones europeas están invirtiendo sustancialmente en sus capacidades de defensa, con un gasto militar que alcanzó los USD 415.000 millones en 2021, lo que representa un aumento interanual del 9%. Este mayor enfoque en las capacidades militares ha generado una mayor demanda de sistemas avanzados de satélites militares que proporcionan comunicaciones seguras, vigilancia y capacidades de reconocimiento. La integración de la inteligencia artificial y las tecnologías avanzadas de sensores en los satélites militares se ha convertido en una prioridad para las organizaciones de defensa europeas, lo que permite mejorar el procesamiento de datos y las capacidades de toma de decisiones en tiempo real.

La industria está siendo testigo de un notable cambio hacia sistemas de satélites multifuncionales que pueden servir a diversas aplicaciones militares simultáneamente. Las organizaciones europeas han demostrado su compromiso con las capacidades espaciales fabricando y lanzando más de 490 satélites entre 2017 y 2022, con más de 460 dedicados a comunicaciones y 30 enfocados en observación de la Tierra y aplicaciones científicas. En diciembre de 2022, el Ministerio de Defensa de Polonia firmó un importante acuerdo con Airbus para adquirir dos satélites de observación por valor de USD 612 millones, programados para su lanzamiento en 2027. Esta tendencia de aumento en la adquisición de satélites refleja el creciente reconocimiento de los activos espaciales como componentes críticos de las operaciones militares modernas, incluidos los satélites de vigilancia militar y los satélites de reconocimiento militar.

Los avances tecnológicos en comunicaciones satelitales y transmisión de datos están redefiniendo las capacidades militares en toda Europa. Las fuerzas militares francesas se preparan para lanzar su satélite de comunicaciones militares Syracuse 4B en 2023, con capacidades avanzadas anti-interferencias desarrolladas por Thales Alenia Space. De manera similar, el Reino Unido está desarrollando el satélite de comunicaciones militares SKYNET 6A, programado para su lanzamiento en 2025, que proporcionará servicios de comunicaciones seguras hasta al menos 2040. Estos desarrollos destacan el enfoque de la región en mantener la superioridad tecnológica en las comunicaciones militares basadas en el espacio.

El compromiso de la Agencia Espacial Europea con el avance de la tecnología espacial es evidente en su propuesta de aumento del 25% en la financiación espacial durante tres años, diseñada para mantener el liderazgo de Europa en la observación de la Tierra y ampliar los servicios de navegación. Esta estrategia de inversión se alinea con la tendencia más amplia de las naciones europeas que desarrollan capacidades militares espaciales autónomas. La industria está siendo testigo de una mayor colaboración entre organizaciones militares y operadores de satélites comerciales, lo que lleva a un uso más eficiente de los activos espaciales y a mejores capacidades de cobertura. Este enfoque de asociación está permitiendo un despliegue más rápido de nuevas tecnologías y la creación de una infraestructura espacial militar más resiliente para las operaciones militares.

Tendencias e Información del Mercado Europeo de Satélites Militares

La creciente demanda de miniaturización de satélites en Europa está impulsando el mercado

- Los satélites en miniatura aprovechan los avances en computación, electrónica miniaturizada y empaquetado para producir sofisticadas capacidades de misión. Dado que los microsatélites pueden compartir el viaje al espacio con otras misiones, reducen considerablemente los costos de lanzamiento.

- La demanda de Europa está impulsada principalmente por Alemania, Francia, Rusia y el Reino Unido, que fabrican el mayor número de satélites pequeños anualmente. Aunque los lanzamientos desde la región han disminuido en los últimos tres años, existe un enorme potencial en la industria de la región. Las inversiones en curso en nuevas empresas y los proyectos de desarrollo de nano y microsatélites también se espera que impulsen el crecimiento de los ingresos del mercado regional. En este sentido, de 2017 a 2022, más de 50 nano y microsatélites fueron puestos en órbita por varios actores de la región.

- Las empresas se están enfocando en enfoques rentables para producir estos satélites a gran escala para satisfacer la creciente demanda. El enfoque implica el uso de componentes pasivos de grado industrial de bajo costo en las etapas de desarrollo y validación del diseño. La miniaturización y comercialización de componentes y sistemas electrónicos han impulsado la participación en el mercado, resultando en la aparición de nuevos actores del mercado que buscan capitalizar y mejorar el escenario actual del mercado. En agosto de 2021, Francia lanzó el satélite BRO a la órbita terrestre baja (LEO). Estos nanosatélites pueden localizar e identificar barcos en todo el mundo, proporcionando servicios de seguimiento para operadores marítimos y ayudando a las fuerzas de seguridad. El país planea construir una flota de 20-25 nanosatélites para 2025.

,-Number-of-Launches,-Europe,-2017---2022.svg)

Se espera que el aumento de las oportunidades de inversión impulse el mercado europeo de satélites militares

- Los países europeos están reconociendo la importancia de diversas inversiones en el dominio espacial. Están aumentando su gasto en áreas como la observación de la Tierra, la navegación satelital, la conectividad, la investigación espacial y la innovación para mantenerse competitivos en la industria espacial global. En este sentido, en noviembre de 2022, la Agencia Espacial Europea (ESA) anunció que había propuesto un aumento del 25% en la financiación espacial durante los próximos tres años, diseñado para mantener el liderazgo de Europa en la observación de la Tierra, ampliar los servicios de navegación y seguir siendo un socio en la exploración con los Estados Unidos. La ESA solicita a sus 22 naciones que respalden un presupuesto de EUR 18.500 millones para 2023-2025. En septiembre de 2022, el gobierno francés anunció que planeaba destinar más de USD 9.000 millones a actividades espaciales, un aumento de aproximadamente el 25% en los últimos tres años. En noviembre de 2022, Alemania anunció que se asignaron aproximadamente EUR 2.370 millones, incluidos aproximadamente EUR 669 millones para observación de la Tierra, aproximadamente EUR 365 millones para telecomunicaciones, EUR 50 millones para programas tecnológicos, EUR 155 millones para conciencia situacional espacial y seguridad espacial, y EUR 368 millones para transporte y operaciones espaciales.

- El gobierno del Reino Unido ha planificado una actualización de USD 7.500 millones de las capacidades de telecomunicaciones satelitales de las fuerzas armadas. En julio de 2020, el Ministerio de Defensa del Reino Unido adjudicó un contrato de USD 630 millones a Airbus Defence and Space para la construcción de un nuevo satélite de telecomunicaciones como medida provisional para reforzar las capacidades militares antes de la introducción de una nueva generación de naves espaciales que está programada para comenzar a entrar en servicio en 2025. Según los términos del contrato, el satélite totalmente autóctono se basará en la nave espacial Eurostar Neo de Airbus.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Se prevé que la mayor adopción de nano y minisatélites genere demanda en el mercado

Análisis de Segmento: Masa del Satélite

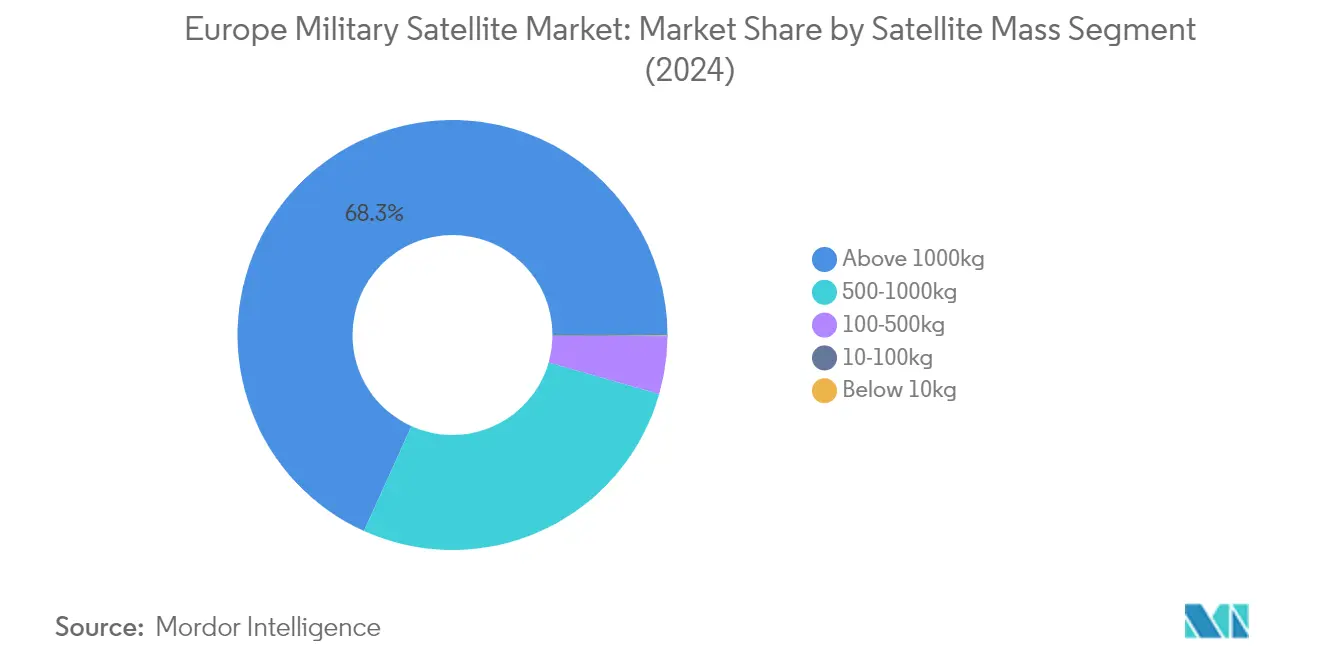

Segmento de más de 1000 kg en el Mercado Europeo de Satélites Militares

El segmento de más de 1000 kg domina el mercado europeo de satélites militares, con una participación de mercado de aproximadamente el 68% en 2024. Estos satélites de gran tamaño están diseñados principalmente para fines operativos con una vida útil larga de entre 5 y 10 años, transportando cargas útiles de teledetección más grandes y un mayor número de transpondedores junto con antenas más grandes para fines de comunicación. Estos satélites operativos incorporan redundancia para todos los subsistemas principales para soportar fallos accidentales y extender la vida útil, típicamente construidos con electrónica de grado espacial endurecida contra la radiación. Generan más energía con paneles solares desplegables más grandes para soportar todos los subsistemas y cargas mayores, requiriendo un sistema de propulsión más grande y de alta potencia debido a la mayor resistencia atmosférica derivada de su tamaño considerable.

Segmento de 10-100 kg en el Mercado Europeo de Satélites Militares

El segmento de microsatélites (10-100 kg) está experimentando un rápido crecimiento, proyectado para expandirse aproximadamente un 31% durante 2024-2029. Estos satélites están diseñados para períodos de aplicación medios de hasta dos años y cuentan con redundancia para subsistemas críticos como las unidades de gestión del bus. El crecimiento está impulsado principalmente por sus menores costos de fabricación y la facilidad de producción en masa, lo que los convierte en una opción atractiva para aplicaciones de satélites militares. Alemania lidera el desarrollo de estos satélites, con grandes fabricantes como OHB System AG, Airbus Defence and Space e IABG desarrollando activamente microsatélites para diversas aplicaciones, incluidas la observación de la Tierra, las comunicaciones y la investigación científica. La flexibilidad del segmento y su capacidad para responder a nuevas oportunidades tecnológicas manteniendo plazos de desarrollo más cortos lo hace cada vez más popular entre los operadores militares.

Segmentos Restantes en el Mercado de Masa del Satélite

Los otros segmentos del mercado incluyen satélites en las categorías de 500-1000 kg, 100-500 kg y menos de 10 kg, cada uno sirviendo a aplicaciones militares específicas. Los satélites de tamaño mediano (500-1000 kg) son particularmente valiosos para misiones de satélites de reconocimiento militar debido a sus capacidades de imágenes de alta resolución. La categoría de 100-500 kg compite con satélites más grandes en muchas aplicaciones, con electrónica miniaturizada pero redundante y sistemas de propulsión para la corrección de órbita. El segmento de menos de 10 kg, compuesto por nanosatélites, ofrece soluciones rentables para aplicaciones militares específicas, particularmente cuando se despliegan en constelaciones para mejorar la cobertura y las capacidades de despliegue más rápido.

Análisis de Segmento: Clase de Órbita

Segmento LEO en el Mercado Europeo de Satélites Militares

La Órbita Terrestre Baja (LEO) domina el mercado europeo de satélites militares, con una participación de mercado de aproximadamente el 85% en 2024. Esta significativa posición en el mercado está impulsada por las ventajas únicas de los satélites LEO en aplicaciones militares, particularmente su capacidad para proporcionar mayor detalle y una recopilación de datos más rápida debido a su proximidad a la Tierra. Estos satélites se están adoptando cada vez más para las tecnologías de comunicación modernas y desempeñan un papel crucial en las aplicaciones de observación de la Tierra. La proximidad a la Tierra permite una recopilación de datos más rápida y detallada, lo que hace que estos satélites sean ideales para sistemas de alerta temprana y cobertura continua de áreas específicas. Su capacidad para comunicarse entre sí les permite actuar como una red, proporcionando una visión más amplia de las situaciones, lo que es particularmente valioso para las operaciones militares. Las organizaciones de defensa europeas están invirtiendo activamente en satélites LEO para diversas aplicaciones, incluidas las comunicaciones, los satélites de reconocimiento militar, el espionaje y otras aplicaciones de imágenes.

Segmento GEO en el Mercado Europeo de Satélites Militares

Se proyecta que el segmento de Órbita Terrestre Geoestacionaria (GEO) experimente el crecimiento más rápido en el mercado europeo de satélites militares, con una tasa de crecimiento estimada de aproximadamente el 16% durante 2024-2029. Este crecimiento acelerado se atribuye a la creciente demanda de capacidades continuas de vigilancia y comunicación en las operaciones militares. Los satélites GEO, posicionados a aproximadamente 35.786 km sobre el ecuador terrestre, proporcionan al personal militar diversas funciones críticas como vigilancia, reconocimiento y servicios de comunicación. Estos satélites permiten el monitoreo continuo de la actividad enemiga, la detección de movimientos de tropas y el seguimiento de aeronaves y misiles. El crecimiento está respaldado además por las inversiones en curso en tecnologías avanzadas de satélites GEO por parte de las organizaciones de defensa europeas, con especial atención a las capacidades de comunicación mejoradas y los sistemas de vigilancia perfeccionados.

Segmentos Restantes en la Clase de Órbita

El segmento de Órbita Terrestre Media (MEO) representa otro componente importante del mercado europeo de satélites militares, ofreciendo una solución equilibrada entre las capacidades LEO y GEO. Los satélites MEO proporcionan mayor precisión y cobertura en regiones de difícil acceso en todo el mundo, lo que los hace particularmente valiosos para las operaciones militares y las misiones de reconocimiento. Estos satélites son especialmente cruciales para las aplicaciones de navegación y posicionamiento global, ofreciendo imágenes y comunicaciones de mayor resolución en comparación con otras clases de órbita. La importancia del segmento MEO se ve reforzada por su capacidad para apoyar operaciones militares en entornos remotos y hostiles, proporcionando enlaces de comunicación esenciales para fuerzas remotas y permitiendo una coordinación efectiva de las operaciones.

Análisis de Segmento: Subsistema del Satélite

Segmento de Hardware de Propulsión y Propelente en el Mercado Europeo de Satélites Militares

El segmento de Hardware de Propulsión y Propelente domina el mercado europeo de satélites militares, con aproximadamente el 79% de la participación de mercado en 2024. Esta significativa posición en el mercado está impulsada por la creciente demanda de sistemas de propulsión avanzados en satélites militares, particularmente los sistemas de propulsión eléctrica que ofrecen ventajas como mayor eficiencia, mejor maniobrabilidad y menores requisitos de mantenimiento. El crecimiento del segmento se ve reforzado por los desarrollos en curso en tecnología de propulsión satelital, con los principales contratistas de defensa enfocados en desarrollar sistemas de propulsión más sofisticados y confiables. Por ejemplo, varios satélites de comunicaciones de próxima generación que se están desarrollando para las fuerzas de defensa europeas están incorporando sistemas de propulsión eléctrica avanzados, lo que demuestra el papel crítico de esta tecnología en los satélites militares modernos.

Segmento de Bus y Subsistemas del Satélite en el Mercado Europeo de Satélites Militares

El segmento de Bus y Subsistemas del Satélite está experimentando el crecimiento más rápido en el mercado europeo de satélites militares, con una tasa de crecimiento proyectada de aproximadamente el 21% durante 2024-2029. Este notable crecimiento está impulsado por las crecientes inversiones en tecnologías avanzadas de bus satelital que ofrecen mayor confiabilidad, seguridad y resiliencia en comparación con los buses de satélites comerciales. La expansión del segmento está respaldada además por el desarrollo de plataformas satelitales de próxima generación diseñadas específicamente para aplicaciones militares, incorporando características como sistemas de gestión de energía mejorados y capacidades de comunicación perfeccionadas. Las organizaciones de defensa europeas se están enfocando cada vez más en desarrollar soluciones de bus satelital personalizadas que puedan resistir diversas amenazas y desafíos, incluidas las interferencias, las perturbaciones y los ataques físicos, lo que contribuye a la rápida trayectoria de crecimiento del segmento.

Segmentos Restantes en el Subsistema del Satélite

Los segmentos de Hardware de Paneles Solares y Energía, y de Estructuras, Arneses y Mecanismos desempeñan roles cruciales en el mercado europeo de satélites militares. El segmento de Hardware de Paneles Solares y Energía es esencial para proporcionar fuentes de energía consistentes y renovables para los satélites militares, con fabricantes que desarrollan tecnologías de paneles solares cada vez más eficientes y confiables. El segmento de Estructuras, Arneses y Mecanismos se enfoca en desarrollar componentes satelitales robustos, incluidas antenas especializadas y sistemas de integración de carga útil, que garantizan un funcionamiento confiable en el espacio. Ambos segmentos continúan evolucionando con los avances tecnológicos, contribuyendo a la sofisticación y las capacidades generales de los sistemas de satélites militares, al tiempo que cumplen con los estrictos requisitos de las aplicaciones de defensa.

Análisis de Segmento: Aplicación

Segmento de Observación de la Tierra en el Mercado Europeo de Satélites Militares

Los satélites de observación de la Tierra dominan el mercado europeo de satélites militares, con aproximadamente el 83% de la participación total del mercado en 2024. Estos satélites desempeñan un papel crucial al proporcionar capacidades de observación de alta resolución para operaciones de reconocimiento y vigilancia militar en toda Europa. La prominencia del segmento está impulsada por las crecientes inversiones de los principales países europeos en capacidades avanzadas de observación de la Tierra, particularmente para aplicaciones de defensa y seguridad. Por ejemplo, la reciente adquisición de satélites de observación de Airbus por parte de Polonia, valorada en USD 612 millones, demuestra el creciente énfasis en mejorar las capacidades de reconocimiento militar. Estos satélites están diseñados para obtener datos de reconocimiento con una precisión de hasta 30 cm, lo que mejora significativamente las capacidades de recopilación de inteligencia militar. La demanda se amplifica aún más por la necesidad de información e inteligencia en tiempo real en las operaciones militares, con las naciones europeas dependiendo cada vez más de la observación de la Tierra basada en satélites para la toma de decisiones estratégicas y la evaluación de amenazas.

Segmento de Navegación en el Mercado Europeo de Satélites Militares

El segmento de navegación está emergiendo como el segmento de más rápido crecimiento en el mercado europeo de satélites militares, con una tasa de crecimiento proyectada de aproximadamente el 31% durante 2024-2029. Este notable crecimiento está impulsado principalmente por la creciente demanda de capacidades precisas de posicionamiento y navegación en las operaciones militares. Las fuerzas armadas francesas lideran esta transformación a través de su programa Omega, que tiene como objetivo aportar capacidad de geolocalización autónoma utilizando tanto señales GPS como Galileo. La Dirección de Navegación de la Agencia Espacial Europea está avanzando activamente en el segmento mediante nuevos satélites de navegación en Órbita Terrestre Baja, diseñados para proporcionar datos de ubicación más precisos a los dispositivos cotidianos. Estos desarrollos se complementan con la inversión estratégica de Francia en patrulleros de nanosatélites y minisatélites, destinados a proteger y defender los satélites franceses tradicionales. El crecimiento del segmento está respaldado además por la creciente dependencia de las fuerzas militares de la navegación precisa para diversas aplicaciones, incluidos los sistemas de armas guiadas, los movimientos de tropas y la coordinación en el campo de batalla.

Segmentos Restantes en Aplicación

El mercado europeo de satélites militares abarca varios otros segmentos significativos, incluidos los satélites de comunicaciones militares, la Observación Espacial y otras aplicaciones especializadas. El segmento de Comunicaciones sirve como componente crítico para las operaciones militares, proporcionando canales de comunicación seguros y confiables para las fuerzas armadas en toda Europa. Los satélites de Observación Espacial contribuyen a la conciencia situacional espacial militar y al monitoreo de amenazas basadas en el espacio. El segmento de Otras aplicaciones consiste principalmente en aplicaciones militares especializadas desarrolladas por instituciones de investigación y organizaciones de defensa. Estos segmentos mejoran colectivamente las capacidades generales de satélites militares de las naciones europeas, proporcionando apoyo integral para diversas operaciones de defensa y seguridad. Cada segmento aborda requisitos militares específicos, desde las comunicaciones tácticas hasta la vigilancia estratégica, formando una red integrada de activos militares basados en el espacio.

Panorama Competitivo

Principales Empresas en el Mercado Europeo de Satélites Militares

El mercado europeo de satélites militares se caracteriza por la innovación continua de productos y las asociaciones estratégicas entre los actores clave. Las empresas se están enfocando en desarrollar tecnologías satelitales avanzadas con capacidades de cifrado mejoradas y protección contra amenazas cibernéticas, particularmente en áreas como la observación de la Tierra y las comunicaciones seguras. La agilidad operativa se demuestra a través de capacidades de despliegue rápido y configuraciones satelitales flexibles para satisfacer los requisitos militares en evolución. Los movimientos estratégicos en la industria giran principalmente en torno a las colaboraciones con ministerios de defensa y agencias espaciales, mientras que las estrategias de expansión incluyen el establecimiento de oficinas regionales e instalaciones de fabricación en diferentes países europeos. El mercado es testigo de una inversión significativa en investigación y desarrollo, particularmente en áreas como la miniaturización de componentes satelitales, los sistemas de propulsión mejorados y las capacidades de imágenes avanzadas, con empresas que trabajan constantemente en plataformas satelitales y sistemas de comunicación de próxima generación.

Las Empresas Estatales Dominan la Posición de Liderazgo en el Mercado

El mercado europeo de satélites militares exhibe una estructura relativamente concentrada dominada por empresas estatales y conglomerados aeroespaciales establecidos. Los principales actores como Roscosmos, Thales y Airbus SE mantienen una presencia significativa en el mercado gracias a sus amplias capacidades tecnológicas y sus relaciones de larga data con los ministerios de defensa. Estas empresas aprovechan sus diversas carteras de productos, sus instalaciones de fabricación establecidas y sus sólidas conexiones gubernamentales para mantener sus posiciones competitivas. El mercado también cuenta con actores especializados como GomSpace y RSC Energia, que se enfocan en segmentos específicos como los nanosatélites y los sistemas de comunicación especializados.

La industria demuestra niveles moderados de consolidación, con empresas más grandes que a menudo adquieren firmas más pequeñas y especializadas para mejorar sus capacidades tecnológicas y su alcance en el mercado. Las actividades de fusiones y adquisiciones se centran principalmente en obtener acceso a tecnologías innovadoras, ampliar la presencia geográfica y fortalecer las carteras de productos existentes. Las empresas conjuntas y las asociaciones estratégicas son comunes, particularmente en el desarrollo de nuevas tecnologías satelitales y el intercambio de capacidades de fabricación, con empresas que a menudo colaboran en grandes contratos gubernamentales y programas espaciales.

La Innovación y la Colaboración Impulsan el Éxito Futuro

El éxito en el mercado espacial militar europeo depende cada vez más de la capacidad de las empresas para innovar mientras mantienen sólidas relaciones gubernamentales. Los actores establecidos en el mercado deben enfocarse en desarrollar tecnologías de vanguardia en áreas como la miniaturización de satélites, los sistemas de propulsión mejorados y las capacidades de comunicación perfeccionadas. Las empresas también deben mantener relaciones sólidas con los ministerios de defensa y las agencias espaciales, mientras invierten simultáneamente en investigación y desarrollo para mantenerse a la vanguardia de los avances tecnológicos. Además, establecer asociaciones estratégicas con proveedores de tecnología especializados y mantener capacidades de fabricación flexibles son cruciales para mantener la posición en el mercado.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y enfocarse en nichos de mercado especializados mientras se construyen sólidas redes de colaboración. Las empresas deben desarrollar capacidades tecnológicas únicas o servicios especializados que complementen los sistemas militares espaciales existentes. Las altas barreras de entrada al mercado, debido a los importantes requisitos de capital y las necesidades de cumplimiento normativo, hacen que las asociaciones estratégicas con actores establecidos sean cruciales para los nuevos participantes. El éxito futuro también depende de la capacidad de las empresas para adaptarse a los requisitos militares en evolución, los cambios en las situaciones geopolíticas y los posibles cambios regulatorios en las operaciones satelitales y las actividades espaciales.

Líderes de la Industria Europea de Satélites Militares

Airbus SE

Centre National D'études Spatiales (CNES)

ROSCOSMOS

RSC Energia

Thales

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2023: La Fuerza Aérea Colombiana contrató a Gomspace para construir un satélite de observación de la Tierra denominado FACSAT-1. El satélite de imágenes ópticas fue lanzado desde el Centro Espacial Satish Dhawan.

- Agosto de 2023: GomSpace entregó con éxito el BRO-4, un satélite de vigilancia marítima para Unseenlabs. El satélite fue lanzado desde la Guayana Francesa.

- Febrero de 2023: El Ministerio de Defensa danés contrató a Gomspace para construir los satélites de observación de la Tierra GomX-4A y GomX-4B con fines de vigilancia. Fueron lanzados desde el Centro de Lanzamiento de Satélites de Jiuquan.

Alcance del Informe del Mercado Europeo de Satélites Militares

10-100 kg, 100-500 kg, 500-1000 kg, menos de 10 kg, más de 1000 kg están cubiertos como segmentos por Masa del Satélite. GEO, LEO, MEO están cubiertos como segmentos por Clase de Órbita. Hardware de Propulsión y Propelente, Bus y Subsistemas del Satélite, Hardware de Paneles Solares y Energía, Estructuras, Arneses y Mecanismos están cubiertos como segmentos por Subsistema del Satélite. Comunicación, Observación de la Tierra, Navegación, Observación Espacial, Otros están cubiertos como segmentos por Aplicación.| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Menos de 10 kg |

| Más de 1000 kg |

| GEO |

| LEO |

| MEO |

| Hardware de Propulsión y Propelente |

| Bus y Subsistemas del Satélite |

| Hardware de Paneles Solares y Energía |

| Estructuras, Arneses y Mecanismos |

| Comunicación |

| Observación de la Tierra |

| Navegación |

| Observación Espacial |

| Otros |

| Masa del Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Menos de 10 kg | |

| Más de 1000 kg | |

| Clase de Órbita | GEO |

| LEO | |

| MEO | |

| Subsistema del Satélite | Hardware de Propulsión y Propelente |

| Bus y Subsistemas del Satélite | |

| Hardware de Paneles Solares y Energía | |

| Estructuras, Arneses y Mecanismos | |

| Aplicación | Comunicación |

| Observación de la Tierra | |

| Navegación | |

| Observación Espacial | |

| Otros |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres grandes clases: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con una excentricidad de 0,14 o superior se clasifican como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 millas) sobre el ecuador, en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basada en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (VLSP) | El Vehículo de Lanzamiento de Satélites Pequeños (VLSP) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores del sistema solar, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS Satelital (S-AIS) es el término utilizado para describir cuando un satélite se utiliza para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (VLR) | Un vehículo de lanzamiento reutilizable (VLR) es un vehículo de lanzamiento diseñado para regresar a la Tierra en gran medida intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para su uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.