Tamaño y Cuota del Mercado Europeo de Pequeños Satélites

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

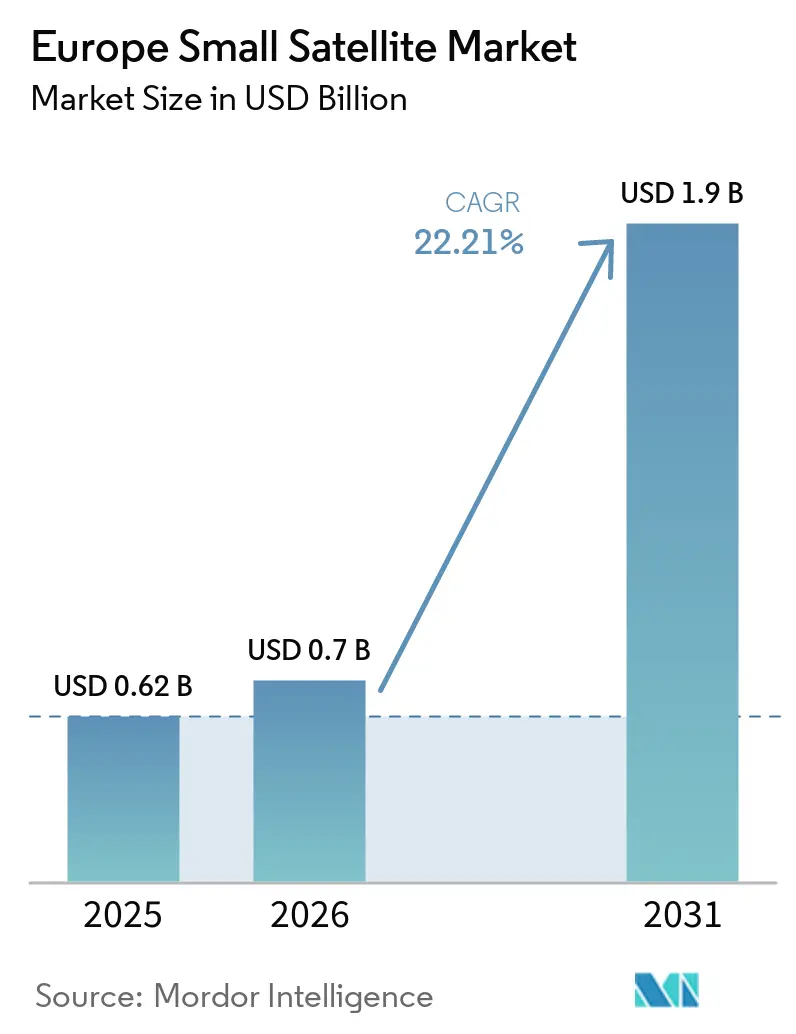

| Tamaño del mercado en el año base (2025) | 0.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.21% CAGR |

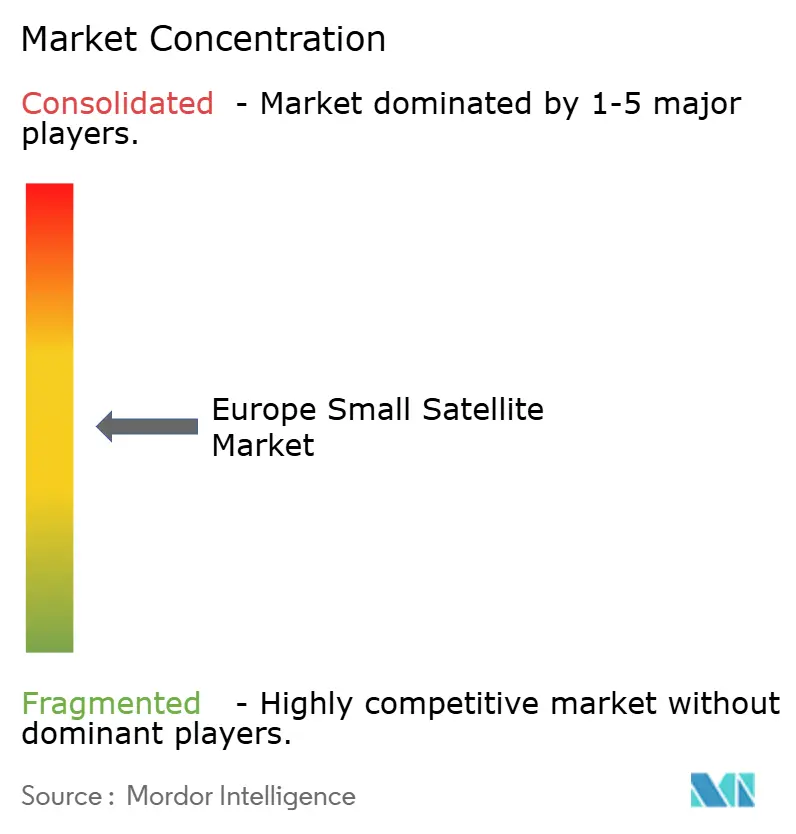

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Pequeños Satélites por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de pequeños satélites se expanda desde USD 0,62 mil millones en 2025 y USD 0,70 mil millones en 2026 hasta USD 1,90 mil millones en 2031, registrando una CAGR del 22,21% entre 2026 y 2031. La expansión actual refleja un cambio más amplio en la postura espacial de Europa, donde la modernización de la defensa, las necesidades de observación soberana y una base comercial NewSpace más madura avanzan en la misma dirección. IRIS² se ha convertido en un ancla principal de ese cambio, dado que la UE firmó la constelación de conectividad soberana por EUR 10,6 mil millones (USD 12,34 mil millones) en diciembre de 2024 y está adquiriendo 272 satélites LEO y 18 satélites MEO, creando así una demanda institucional visible para el mercado europeo de pequeños satélites. Los programas públicos de observación terrestre y los requisitos de monitoreo climático también están reforzando la visibilidad de la contratación, mientras que los programas de conectividad segura están ampliando el caso de uso para sistemas de doble uso entre usuarios civiles y de defensa. La ejecución sigue enfrentando presión porque Europa entró en 2026 sin un lanzador indígena operativo de pequeños satélites. Sin embargo, el CNES inauguró el complejo ELM-Diamant en 2026, e Isar Aerospace tiene como objetivo su vuelo de calificación en mayo de 2026. Esos cuellos de botella no han cambiado el caso a largo plazo para el mercado europeo de pequeños satélites, pero han impulsado más capital hacia fabricantes de plataformas y proveedores de servicios de datos que están menos expuestos al riesgo de programación de lanzamientos.

Conclusiones Clave del Informe

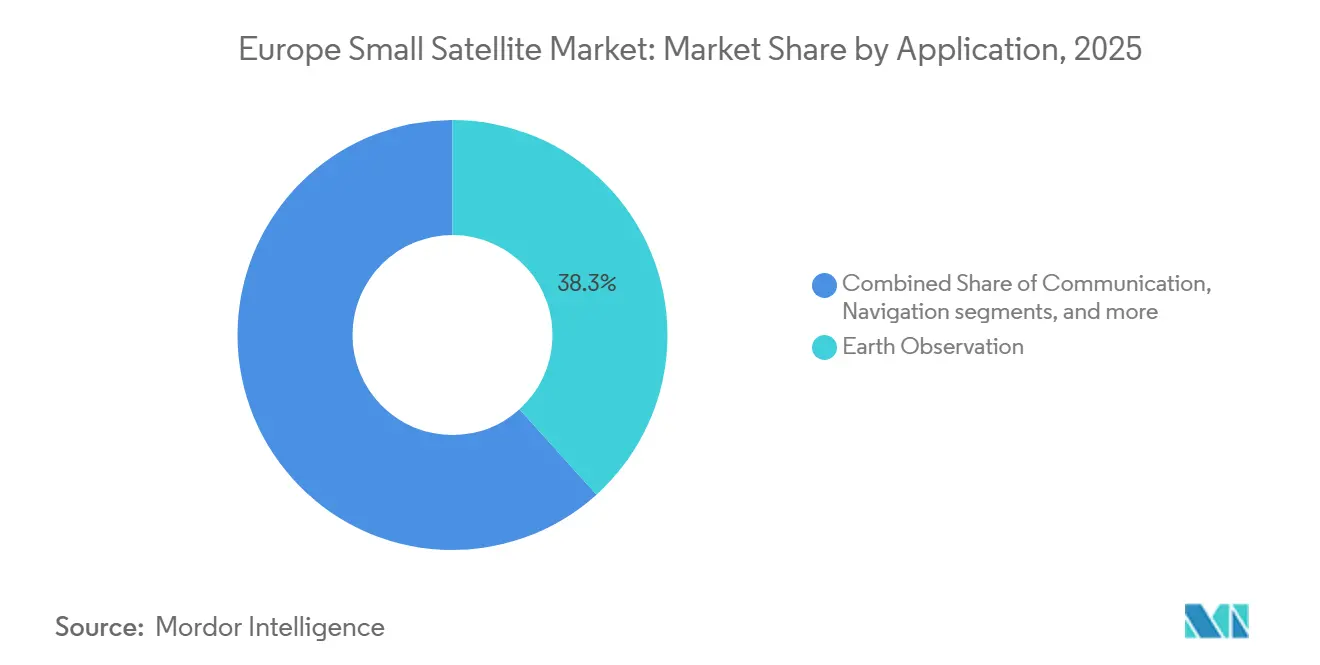

- Por aplicación, la observación terrestre lideró con una cuota del 38,32% en 2025, mientras que se proyecta que las comunicaciones se expandan a una CAGR del 23,17% hasta 2031.

- Por órbita, la Órbita Terrestre Baja (LEO) mantuvo una cuota del 75,15% en 2025, mientras que se proyecta que la Órbita Terrestre Media (MEO) crezca a una CAGR del 23,81% hasta 2031.

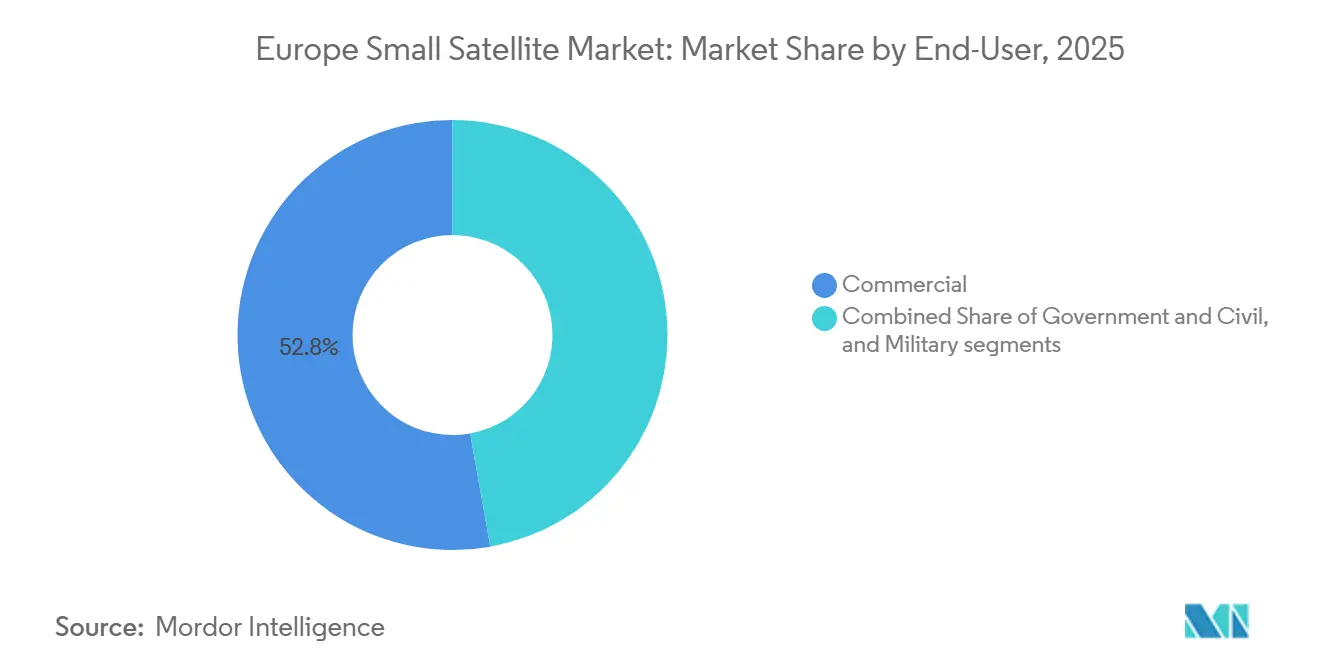

- Por usuario final, el sector comercial representó el 52,82% del mercado en 2025, mientras que se proyecta que el sector militar y gubernamental crezca a una CAGR del 24,55% hasta 2031.

- Por masa del satélite, los minisatélites representaron el 44,35% del mercado europeo de pequeños satélites en 2025, mientras que se prevé que los nanosatélites crezcan a una CAGR del 25,28% hasta 2031.

- Por geografía, Francia mantuvo una cuota del 26,45% en 2025, mientras que se prevé que el Reino Unido se expanda a una CAGR del 23,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Pequeños Satélites

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Respaldo del Fondo Europeo de Defensa a activos ISR de pequeños satélites | 5.20% | UE-27, con ganancias tempranas en Alemania, Polonia y Francia | Corto plazo (≤ 2 años) |

| Auge en los programas europeos de constelaciones de observación terrestre | 4.50% | Núcleo de la UE-27, extendiéndose a los Balcanes y los países nórdicos | Corto plazo (≤ 2 años) |

| Objetivos de monitoreo climático del Pacto Verde Europeo que impulsan la demanda | 3.10% | Núcleo de la UE-27, con desbordamiento hacia los Balcanes y el Mediterráneo | Mediano plazo (2-4 años) |

| Crecientes flujos de capital de riesgo hacia empresas emergentes europeas de NewSpace | 2.80% | Alemania, Finlandia, Francia, Bulgaria, Reino Unido | Mediano plazo (2-4 años) |

| Demanda institucional de servicios en órbita y eliminación de desechos espaciales | 2.00% | UE-27 y Reino Unido | Largo plazo (≥ 4 años) |

| Reducción de la disponibilidad de ventanas de lanzamiento que impulsa herramientas de optimización de lanzamientos compartidos | 1.80% | Europa continental, Reino Unido, países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Programas Europeos de Constelaciones de Observación Terrestre

Las constelaciones de observación terrestre respaldadas por el gobierno se han convertido en el impulsor de demanda estructural más claro en el mercado europeo de pequeños satélites. El programa IRIDE de Italia abarca 68 satélites en 6 constelaciones, y 16 satélites Eaglet II ya estaban en órbita en marzo de 2026, con un despliegue completo previsto para 2027.[1]Agencia Espacial Italiana, "IRIDE Continúa su Desarrollo: Ocho Satélites Eaglet II Más en Órbita," ASI, asi.it Grecia también comprometió EUR 130 millones (USD 151,33 millones) para su Programa Nacional de Pequeños Satélites, que financiará 13 satélites centrados en la detección de incendios forestales, la conciencia marítima y el monitoreo agrícola. Estos programas hacen más que crear pedidos; acortan los ciclos de calificación tecnológica para misiones comerciales posteriores y reducen el riesgo de ejecución percibido para los operadores que ingresan al mercado europeo de pequeños satélites. La línea FutureEO Scout de la Agencia Espacial Europea (ESA) ahora incluye HydroGNSS y las misiones Hibidis y SOVA-S recientemente aprobadas, lo que demuestra que las plataformas compactas y de menor costo se están convirtiendo en una opción científica estándar en lugar de una alternativa de respaldo.

Crecientes Flujos de Capital de Riesgo hacia Empresas Emergentes Europeas de NewSpace

Los flujos de capital privado se fortalecieron nuevamente en 2025, proporcionando al mercado europeo de pequeños satélites una base de financiamiento más amplia. Las empresas espaciales europeas atrajeron EUR 1,4 mil millones (USD 1,62 mil millones) en inversión privada en 2025, mientras que el capital de riesgo aumentó un 13% interanual hasta EUR 1,2 mil millones (USD 1,39 mil millones) según el informe Space Venture 2025 del ESPI.[2]Instituto Europeo de Política Espacial, "Space Venture 2025," ESPI, espi.eu Alemania lideró ese mapa de financiamiento, seguida de Finlandia, Francia, Bulgaria y el Reino Unido, lo que confirma que la formación de capital se está extendiendo más allá de un único clúster nacional. Al mismo tiempo, las empresas orientadas a la seguridad y la defensa representaron el 30% de la inversión espacial europea total tanto en 2024 como en 2025, lo que indica que los canales de financiamiento comercial y de defensa convergen cada vez más. El panorama de financiamiento sigue siendo desigual porque las 5 rondas más grandes de 2025 representaron EUR 629 millones (USD 732,20 millones), manteniendo bajo presión a los desarrolladores de plataformas más pequeños y a las empresas de datos, y aumentando la probabilidad de consolidación en el segundo nivel.

Respaldo del Fondo Europeo de Defensa a Activos ISR de Pequeños Satélites

El Fondo Europeo de Defensa ha trasladado los pequeños satélites ISR de un área de adquisición de nicho a una parte central de la planificación industrial de defensa europea. Su presupuesto de EUR 7,3 mil millones (USD 8,49 mil millones) para 2021 a 2027 fue seguido por el programa de trabajo de 2025, que destinó EUR 66 millones (USD 76,82 millones) para un nuevo prototipo de constelación ISR en LEO y EUR 49 millones (USD 57,03 millones) para un estudio de viabilidad de servicios en órbita. El Ministerio de Defensa de Alemania adjudicó entonces un contrato de EUR 1,7 mil millones (USD 1,97 mil millones) en diciembre de 2025 a Rheinmetall ICEYE Space Solutions, con la producción del primer satélite SAR programada para comenzar en el tercer trimestre de 2026. Esa estructura de financiamiento es importante porque la demanda institucional en el mercado europeo de pequeños satélites no sube y baja con el ciclo de capital de riesgo de la misma manera que las constelaciones privadas. También apoya mayores volúmenes de producción, lo que puede reducir los costos unitarios y mejorar la posición competitiva de los proveedores europeos en trabajos comerciales adyacentes.

Objetivos de Monitoreo Climático del Pacto Verde Europeo que Impulsan la Demanda

Las normas de monitoreo climático vinculadas al Pacto Verde Europeo están creando un impulso regulatorio que apoya el mercado europeo de pequeños satélites más allá de los ciclos normales de demanda comercial. La misión Tango de la ESA fue diseñada para medir metano, dióxido de carbono y dióxido de nitrógeno a nivel de instalación, haciendo que los pequeños satélites sean relevantes para tareas de medición y verificación orientadas al cumplimiento normativo, en lugar de solo para la cartografía ambiental amplia. OroraTech también alcanzó un hito en marzo de 2026 en el marco de la actividad de Proveedor de Datos Comerciales Emergentes de Copernicus de la ESA, al demostrar datos térmicos de alta resolución para la respuesta de emergencia ante incendios forestales directamente a los Servicios Copernicus.[3]Servicio de Respuesta Rápida de Copernicus, "El Viaje de OroraTech desde Empresa Emergente hasta Proveedor de Datos de Copernicus," Copernicus, rapidresponse.copernicus.eu La iniciativa Fábricas de Información para la Transición Verde está pasando de una fase de demostración a un estado operativo en 2026, lo que amplía la base de demanda direccionable para los proveedores comerciales de datos de observación terrestre que sirven a autoridades públicas y usuarios regionales. Como resultado, la demanda en el mercado europeo de pequeños satélites está respaldada por necesidades legales y de política, así como por la demanda tradicional de imágenes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Disponibilidad limitada y costos crecientes de vehículos de microlanzamiento dedicados | -1.90% | Europa continental, Reino Unido, países nórdicos | Corto plazo (≤ 2 años) |

| Cuellos de botella en la asignación de espectro en la UIT y la CEPT | -1.20% | UE-27, con 46 estados miembros de la CEPT y licencias fragmentadas | Mediano plazo (2-4 años) |

| Primas de seguro de satélites en aumento para la clase de menos de 50 kg | -1.00% | Impacto global, concentrado en regiones activas en LEO | Corto plazo (≤ 2 años) |

| Divergencia del régimen de control de exportaciones dentro de Europa | -0.80% | UE-27 y Reino Unido, con extensión a socios de la OTAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada y Costos Crecientes de Vehículos de Microlanzamiento Dedicados

La restricción estructural más inmediata en el mercado europeo de pequeños satélites es la ausencia de una opción de microlanzamiento indígena operativa. Ningún microlanzador europeo había logrado la entrega orbital comercial a principios de 2026, mientras que el vehículo Spectrum de Isar Aerospace tenía como objetivo la calificación orbital en mayo de 2026, y Orbex cesó operaciones en febrero de 2026. La ESA respondió en julio de 2025 preseleccionando a 5 empresas para el Desafío Europeo de Lanzadores, con cada una elegible para contratos de hasta EUR 169 millones (USD 196,73 millones). Hasta que mejore la cadencia local, los operadores aún enfrentan dependencia de programación en lanzamientos compartidos estadounidenses, exposición cambiaria y confianza limitada de los aseguradores porque el historial de vuelos sigue siendo escaso para los nuevos sistemas de lanzamiento europeos. El complejo ELM-Diamant del CNES en el Centro Espacial de la Guayana mejora la base de lanzamiento física a partir de 2026, pero la infraestructura por sí sola no resuelve la cadencia a corto plazo.[4]Centro Nacional de Estudios Espaciales, "Complejo de Lanzamiento ELM-Diamant: Historia Espacial en Construcción," CNES, cnes.fr

Primas de seguro de satélites en aumento para la clase de menos de 50 kg

Los costos de seguro se han convertido en un lastre constante para el mercado europeo de pequeños satélites, especialmente para los operadores de nanosatélites y picosatélites que operan en capas LEO congestionadas. Un análisis citado en enero de 2026 por el Centro de Futuros Espaciales y el Foro Económico Mundial encontró que los desechos orbitales no gestionados podrían costarle al sector USD 42,3 mil millones durante la próxima década, mientras que el seguro en zonas LEO de alta densidad representa ahora entre el 5% y el 10% de los presupuestos totales de misión. En 2026, los aseguradores también están exigiendo una prueba más sólida de maniobrabilidad y capacidad de eliminación al final de la vida útil, lo que significa que las expectativas de cumplimiento ahora están dando forma a las decisiones de diseño de hardware en lugar de quedar fuera de las decisiones de adquisición. Esa presión de costos está fomentando una adopción más amplia de sistemas de propulsión en plataformas muy pequeñas y fortaleciendo el caso de los proveedores centrados en la mitigación de desechos y la capacidad de reentrada controlada. La licitación de Eliminación Activa de Desechos del Reino Unido por GBP 75,6 millones (USD 101,59 millones) lanzada en 2025 también muestra que los gobiernos están comenzando a absorber parte de la carga de remediación, en lugar de dejar el costo total a los aseguradores y operadores.[5]Gobierno del Reino Unido, "El Reino Unido Lanza una Licitación para una Misión de Limpieza del Espacio y Salvaguarda de Servicios Vitales," GOV.UK, gov.uk

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Profundidad Institucional de la Observación Terrestre Contrasta con la Velocidad Comercial de las Comunicaciones

La observación terrestre representó el 38,32% del mercado europeo de pequeños satélites en 2025, respaldada por el largo ciclo de adquisición de las misiones vinculadas a Copernicus, el despliegue de IRIDE y los mandatos nacionales de detección. Esa posición refleja más que la demanda actual, porque muchos gobiernos europeos ahora tratan los satélites de observación como infraestructura pública central en lugar de activos de programa opcionales. El Programa Nacional de Pequeños Satélites de Grecia muestra claramente ese cambio, con 13 satélites planificados para monitoreo térmico, óptico y de radar bajo un marco gestionado por la ESA. Airbus también fortaleció el extremo de alta resolución de este segmento en enero de 2026, cuando anunció el programa Pléiades Neo Next, con el primer lanzamiento previsto para principios de 2028 e imágenes de resolución nativa de clase 20 cm.

Las comunicaciones son la aplicación de más rápido crecimiento, y se proyecta que el tamaño del mercado europeo de pequeños satélites para este segmento se expanda a una CAGR del 23,17% hasta 2031. IRIS² sigue siendo el principal ancla porque sus 272 satélites LEO proporcionan a la capa de comunicaciones una cartera de pedidos institucional muy grande. Al mismo tiempo, GOVSATCOM ya ha pasado a operaciones y demuestra un caso de uso de conectividad segura y práctica entre los estados miembros, donde la capacidad de doble uso se vuelve más visible porque el mismo nodo puede admitir comunicaciones cifradas, conciencia marítima, retorno de IoT o retransmisión de sensores según la pila de misión. La navegación y la observación espacial siguen siendo más pequeñas en términos absolutos, pero la constelación Celeste de la ESA muestra que la validación de posicionamiento basada en LEO está ganando importancia política dentro de la industria europea de pequeños satélites. La categoría de otros, que incluye demostraciones tecnológicas y misiones de IoT, sigue fragmentada a nivel empresarial, pero aún está construyendo un conjunto significativo de demanda a medida que maduran las reglas de dispositivo a satélite y los modelos de servicio.

Por Órbita: El Arraigo Institucional de LEO y el Papel Estratégico Emergente de MEO

La Órbita Terrestre Baja (LEO) mantuvo una cuota del 75,15% en 2025 y sigue siendo el centro operativo claro del mercado europeo de pequeños satélites porque satisface las necesidades de revisita, latencia y costo de lanzamiento de la observación terrestre, el IoT y las comunicaciones seguras. El programa IRIDE de Italia muestra cuán profundamente está ahora integrada esta órbita en la contratación pública, con 16 satélites Eaglet II ya en órbita en marzo de 2026 y un camino hacia 68 satélites en 6 constelaciones. La misma densidad que hace que LEO sea comercialmente atractiva también está aumentando su carga operativa, ya que la evitación de conjunciones y la exposición a desechos ahora están afectando las suposiciones de vida útil y los precios de los seguros. GEO sigue siendo importante para los servicios heredados de radiodifusión y banda ancha fija, pero no es donde se produce el crecimiento incremental en la clase europea de pequeños satélites.

La Órbita Terrestre Media (MEO) es la órbita de más rápido crecimiento, y se proyecta que el tamaño del mercado europeo de pequeños satélites para esta capa aumente a una CAGR del 23,81% hasta 2031. La lógica principal de demanda proviene de la arquitectura híbrida de IRIS² con 18 satélites MEO, el desarrollo continuo de la segunda generación de Galileo y el trabajo de demostración de la ESA en Celeste sobre entrega de señales híbridas. Los procedimientos de coordinación para sistemas no GSO también son importantes aquí porque los plazos regulatorios de 2 a 5 años favorecen cada vez más a los operadores que presentaron solicitudes temprano y pueden avanzar más rápido en la coordinación del espectro. Europa también está probando bandas de operación más bajas a través del esfuerzo LEO2VLEO de la Agencia Europea de Defensa y el contrato VLEO-DEF firmado en marzo de 2026, que puede agregar una clase de órbita comercialmente relevante dentro del período de previsión. Aun así, LEO y MEO juntos siguen siendo el principal camino de crecimiento para el mercado europeo de pequeños satélites hasta 2031.

Por Usuario Final: La Consolidación Comercial Enmascara una Aceleración Militar Subyacente

Los usuarios comerciales representaron el 52,82% de la distribución de usuarios finales en 2025, reflejando el peso combinado de los fabricantes de plataformas, las empresas de datos de observación terrestre, los operadores de IoT y las empresas de conectividad que venden servicios tanto a compradores públicos como privados. Esta cuota se ve reforzada por estructuras de contratos de doble uso en las que las empresas comerciales proporcionan capacidades soberanas o de defensa a través de acuerdos de servicio en lugar de propiedad estatal directa. El ESPI informó que las empresas orientadas a la seguridad y la defensa representaron el 30% de la inversión espacial europea total tanto en 2024 como en 2025, lo que indica que el capital comercial está financiando cada vez más misiones de seguridad nacional. El efecto contable es importante porque parte de esos ingresos aún ingresa en la columna comercial incluso cuando el uso final está estrechamente vinculado a las necesidades de seguridad del Estado.

El sector militar y gubernamental es uno de los grupos de usuarios finales de más rápido crecimiento, con una CAGR del 24,55% hasta 2031, igualando el ritmo del sector comercial en lugar de quedarse atrás. La adquisición de MikroSAR de Polonia a ICEYE en mayo de 2025 y la entrega de un sistema SAR de 4 satélites en mayo de 2026 en 12 meses muestran cómo los usuarios de defensa ahora dependen de las cadenas de fabricación comerciales para la construcción rápida de capacidades soberanas. El otro grupo de usuarios finales, que incluye universidades, institutos de investigación y organismos intergubernamentales, sigue desempeñando un papel de incubación útil para la industria europea de pequeños satélites. La actividad CleanCube de la ESA apoya ese papel cofinanciando plataformas de nanosatélites de Cero Desechos y vinculando misiones experimentales con futuros caminos de productos. Esa combinación mantiene el mercado europeo de pequeños satélites con una base amplia, incluso cuando la demanda de defensa crece más rápidamente dentro del conjunto total de ingresos.

Por Masa del Satélite: Los Minisatélites Mantienen la Escala Mientras los Nanosatélites Redefinen la Curva de Costos

Los minisatélites mantuvieron una cuota del 44,35% en 2025 y siguen siendo la clase de trabajo principal para misiones de observación terrestre de alto valor e ISR de defensa en el mercado europeo de pequeños satélites. Su rango de 100 kg a 500 kg permite cargas útiles de mayor nivel, incluidos sistemas ópticos de alta resolución y paquetes SAR que aún superan lo que la mayoría de los buses más pequeños pueden ofrecer. Los satélites SAR de cuarta generación de ICEYE ilustran esa permanencia porque la empresa ha llevado la resolución a 16 cm desde plataformas que pesan alrededor de 200 kg, manteniendo la clase de minisatélites comercialmente relevante incluso a medida que mejoran los buses más pequeños. Los grandes programas institucionales como la constelación Rheinmetall ICEYE de Alemania también apoyan esta categoría de masa porque la garantía de misión y el rendimiento de la carga útil siguen siendo más importantes que el recuento absoluto de unidades para muchos compradores soberanos de ISR.

Los nanosatélites son la categoría de masa de más rápido crecimiento, y se proyecta que el tamaño del mercado europeo de pequeños satélites para nanosatélites se expanda a una CAGR del 25,28% hasta 2031. Ese crecimiento está vinculado a buses CubeSat estandarizados, menores costos de entrada para la construcción de constelaciones y la capacidad de reemplazar activos fallidos rápidamente sin la exposición financiera asociada con naves espaciales más grandes. GomSpace, NanoAvionics y EnduroSat han ayudado a industrializar el formato de 6U a 16U, lo que hace que los conceptos de constelaciones de 20 a 50 satélites sean realistas para agencias nacionales y operadores más pequeños. El programa CleanCube de la ESA está reforzando ese cambio al vincular el trabajo de demostración en órbita con las reglas de diseño de Cero Desechos antes de un camino competitivo de demostración en órbita para 2027. Los microsatélites siguen siendo una clase puente importante, como lo demuestran las misiones GARAI-A y GARAI-B de España en el rango de 20 kg a 30 kg, mientras que los femtosatélites y picosatélites continúan concentrándose en usos de demostración y académicos en lugar de en la generación de ingresos a corto plazo.

Análisis Geográfico

Francia mantuvo el 26,45% de la cuota del mercado europeo de pequeños satélites en 2025, respaldada por su profunda base manufacturera, los canales de adquisición respaldados por el CNES y su presencia de larga data tanto en programas civiles como de defensa. Esa posición se ve reforzada por el papel de Francia como mercado ancla para Airbus Defence & Space y Thales Alenia Space, lo que le otorga al país una ventaja persistente en contratos institucionales plurianuales. El CNES también firmó un contrato plurianual Francia 2030 con Loft Orbital y Magellium Artal Group para una constelación de observación terrestre de próxima generación, con el primer satélite programado para el cuarto trimestre de 2026. La profundidad de Francia es importante para el mercado europeo de pequeños satélites porque vincula el financiamiento público, la capacidad manufacturera y las aplicaciones de datos posteriores en un ecosistema nacional. Esa combinación ayuda a Francia a mantener el liderazgo incluso cuando otros países aceleran.

Se proyecta que el tamaño del mercado europeo de pequeños satélites para el Reino Unido avance a una CAGR del 23,9% hasta 2031. Las entidades del Reino Unido contribuyeron al lanzamiento de más de 1.000 naves espaciales entre 2010 y mediados de 2025, y más de tres cuartas partes eran comerciales, lo que sugiere una inclinación del sector privado más fuerte que la de la mayoría de los pares europeos. El gobierno del Reino Unido añadió GBP 500 millones (USD 674,64 millones) para el sector en 2025, incluidos GBP 65 millones (USD 87,37 millones) para el Programa Nacional de Innovación Espacial y GBP 40 millones (USD 53,97 millones) para el Programa de Desbloqueo del Espacio. Se espera que el Puerto Espacial SaxaVord albergue los primeros intentos de lanzamiento orbital vertical del Reino Unido en 2026, lo que podría mejorar materialmente la autonomía de lanzamiento nacional si la ejecución se mantiene. El país también está construyendo un sólido nicho de servicios a través de su licitación de Eliminación Activa de Desechos y el progreso en el diseño ELSA-M de Astroscale UK.

Alemania ocupó el tercer lugar en 2025, pero sigue siendo uno de los centros de demanda en mayor crecimiento en el mercado europeo de pequeños satélites porque los programas de seguridad soberana se están expandiendo y atrayendo a más proveedores hacia contratos vinculados a la defensa. La constelación Rheinmetall ICEYE, la actividad adicional relacionada con SPOCK y los planes de comunicación LEO militar liderados por Airbus apuntan a una demanda sostenida de buses y subsistemas de satélites en toda la cadena de suministro europea más amplia. Polonia, Finlandia, España y los Países Bajos también se están convirtiendo en centros de demanda de segundo nivel creíbles a través de MikroSAR, GARAI, la constelación de las Islas Canarias y capacidades de fabricación especializadas. El papel de Rusia en el mercado europeo de pequeños satélites se ha debilitado desde 2022 a medida que las asociaciones institucionales y la actividad conjunta se desplazaron hacia alternativas con base en la UE, mientras que el resto de Europa continúa añadiendo profundidad a través de capacidades especializadas en Finlandia, los Países Bajos, Italia y Bélgica.

Panorama Competitivo

El mercado europeo de pequeños satélites está moderadamente fragmentado en la capa de plataformas y más concentrado en la capa de misión principal, donde Airbus SE, OHB SE y Thales Alenia Space continúan anclando los principales programas institucionales. Un cambio claro de 2024 a 2026 ha sido hacia modelos de negocio orientados a servicios, con empresas que venden acceso a datos, capacidad de constelación o soporte de misión en lugar de hardware puntual. ICEYE es el ejemplo más sólido porque sus ingresos de 2025 alcanzaron EUR 250 millones (USD 294,02 millones), las ganancias superaron EUR 100 millones (USD 116,40 millones) y la cartera de pedidos superó EUR 1,5 mil millones (USD 1,74 mil millones), impulsados por contratos de servicios de defensa en lugar de simples ventas de satélites. Su empresa conjunta de fabricación alemana con Rheinmetall y el programa SPOCK 1, que se extiende hasta 2030, le han dado una posición duradera en la competencia SAR europea. Esa combinación hace que el mercado europeo de pequeños satélites sea más difícil para los competidores SAR más pequeños que carecen de acceso a la defensa o escala de fabricación.

Las oportunidades de espacio en blanco siguen siendo visibles en sistemas de propulsión para la eliminación posterior a la misión, software de optimización de lanzamientos compartidos y plataformas de fusión de datos que combinan feeds ópticos, SAR e hiperespectrales en un producto comercial más utilizable. Exotrail y proveedores similares están bien posicionados en propulsión, ya que las normas sobre desechos y los requisitos de seguros están acercando la maniobrabilidad controlada a una característica estándar. Planet Labs PBC también sigue siendo un punto de referencia útil para los competidores europeos de observación terrestre porque tiene relaciones significativas con compradores gubernamentales y comerciales en toda la región. Las empresas de nivel medio como SatRev y Berlin Space Technologies enfrentan una elección estratégica estrecha: escalar la fabricación de constelaciones o ser absorbidas en estructuras principales más grandes. El mercado europeo de pequeños satélites, por lo tanto, no solo está creciendo en valor, sino que también se está consolidando en torno a empresas que pueden combinar especialización técnica con credibilidad en el sector público.

La actividad estratégica desde 2025 respalda ese patrón. Airbus fortaleció su posición de imágenes de doble uso con el anuncio de Pléiades Neo Next en enero de 2026. Loft Orbital profundizó su acceso al sector público francés a través de un contrato de constelación de observación terrestre Francia 2030 con el CNES, y la misión RISE de la ESA alcanzó su Revisión de Requisitos del Sistema en septiembre de 2025, lo que mantiene abiertos los servicios en órbita como una adyacencia competitiva futura sin un único titular dominante todavía. Durante el período de previsión, es probable que el mercado europeo de pequeños satélites vea más alianzas y consolidación selectiva que expansión puramente en nuevos territorios.

Líderes de la Industria Europea de Pequeños Satélites

Airbus SE

OHB SE

Thales Alenia Space

GomSpace A/S

AAC Clyde Space AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: ICEYE entregó su sistema de reconocimiento de radar soberano MikroSAR a las Fuerzas Armadas Polacas en menos de 12 meses desde la firma del contrato, con 4 satélites SAR construidos y lanzados. Según ICEYE, esto representa el despliegue de programa de satélites operativo más rápido a nivel mundial y el programa de adquisición más rápido en la historia del ejército polaco, estableciendo un nuevo punto de referencia para los plazos de entrega de pequeños satélites europeos.

- Mayo de 2026: Telespazio Ibérica recibió un contrato de EUR 20 millones (USD 23,28 millones) para desarrollar la constelación de satélites de las Islas Canarias, el primer sistema de observación terrestre de propiedad de una comunidad autónoma de España, que comprende 3 satélites operativos y 1 demostrador en LEO a 450 km a 700 km, cada uno con un peso de 20 kg a 30 kg. El contrato fue anunciado en SSSIF Málaga 2026 y posiciona a España como un actor creciente en la adquisición de satélites más allá de los presupuestos de las agencias nacionales.

- Marzo de 2026: La ASI y la ESA lanzaron 8 satélites Eaglet II adicionales para la constelación IRIDE de Italia, llevando el total de Eaglet II a 16 en órbita. El programa IRIDE tiene como objetivo 68 satélites en 6 constelaciones, con un despliegue completo para 2027, estableciendo a Italia como uno de los mayores operadores de constelaciones de pequeños satélites de múltiples aplicaciones en Europa.

- Marzo de 2026: La Agencia Europea de Defensa firmó un contrato de investigación de USD 18,27 millones con un consorcio industrial para VLEO-DEF, el diseño del primer concepto de satélite militar de Europa, específicamente optimizado para la Órbita Terrestre Muy Baja (VLEO) a altitudes de 250 km a 350 km. Financiado por 5 estados miembros y con una duración de 36 meses, el proyecto se basa en la iniciativa LEO2VLEO lanzada en 2024.

Alcance del Informe del Mercado Europeo de Pequeños Satélites

Los pequeños satélites son aquellos satélites que pesan menos de 500 kg. El informe del mercado de pequeños satélites excluye los cohetes de sondeo, las plataformas de globos de gran altitud y las cargas útiles puramente experimentales.

El mercado europeo de pequeños satélites está segmentado por aplicación, órbita, usuario final, masa del satélite y geografía. Por aplicación, el mercado está segmentado en comunicación, observación terrestre, navegación, observación espacial y otros. Por órbita, el mercado está segmentado en órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita geoestacionaria (GEO). Por usuario final, el mercado está segmentado en comercial, gobierno y civil, y militar. Por masa del satélite, el mercado está segmentado en femtosatélites, picosatélites, nanosatélites, microsatélites y minisatélites. El informe también cubre los tamaños de mercado y las previsiones para el mercado europeo de pequeños satélites en seis países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Comercial |

| Gobierno y Civil |

| Militar |

| Femtosatélites |

| Picosatélites |

| Nanosatélites |

| Microsatélites |

| Minisatélites |

| Reino Unido |

| Francia |

| Alemania |

| Rusia |

| Resto de Europa |

| Por Aplicación | Comunicación |

| Observación Terrestre | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Por Órbita | Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) | |

| Órbita Geoestacionaria (GEO) | |

| Por Usuario Final | Comercial |

| Gobierno y Civil | |

| Militar | |

| Por Masa del Satélite | Femtosatélites |

| Picosatélites | |

| Nanosatélites | |

| Microsatélites | |

| Minisatélites | |

| Por Geografía | Reino Unido |

| Francia | |

| Alemania | |

| Rusia | |

| Resto de Europa |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 y superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Pequeños Satélites (SSLV) | El Vehículo de Lanzamiento de Pequeños Satélites (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS Satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El Vehículo de Lanzamiento Reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país, y la inflación no forma parte de los precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.