Tamaño y Participación del Mercado de Sistemas de Control de Actitud y Órbita de Satélites de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.6 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control de Actitud y Órbita de Satélites de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de sistemas de control de actitud y órbita de satélites (AOCS) de Asia Pacífico se valora en USD 0,60 mil millones en 2025 y se prevé que alcance los USD 1,06 mil millones en 2030, avanzando a una CAGR del 12,23%. El aumento de las tensiones geopolíticas, los mayores presupuestos de defensa y un giro deliberado hacia la soberanía espacial son los principales catalizadores de la demanda. El incremento de lanzamientos de satélites, la expansión de programas espaciales y la mayor demanda de servicios de observación de la Tierra, comunicación y navegación impulsan el crecimiento del mercado. Las inversiones de China, India, Japón y Corea del Sur en el desarrollo de satélites y tecnologías espaciales domésticas contribuyen al crecimiento del mercado en la región. Los programas de constelaciones regionales, como Guowang de China y NavIC-2 de India, consolidan cadenas de suministro plurianuales, mientras que la adopción de propulsión eléctrica eleva los precios de venta medios (ASP) del sistema.

Las cadenas de suministro paralelas que se forman en respuesta a las fricciones por controles de exportación estimulan la producción local de componentes, reduciendo los plazos de entrega y mitigando los riesgos logísticos. La economía de las constelaciones comerciales mantiene los precios por plataforma bajo control; sin embargo, la complejidad del perfil de misión eleva el contenido medio por satélite, preservando los márgenes de los proveedores en medio de la expansión del volumen. La incorporación de sensores avanzados, actuadores y algoritmos de control basados en IA mejora la precisión, la fiabilidad y la vida útil operativa de los satélites. El mayor despliegue de pequeños satélites y CubeSats en aplicaciones comerciales y de defensa ha llevado a una mayor adopción de soluciones de sistemas de control de actitud y órbita compactas y eficientes. El apoyo gubernamental a la innovación espacial y la entrada de nuevos participantes del sector privado indican una continua expansión del mercado en la región de Asia Pacífico durante la próxima década.

Conclusiones Clave del Informe

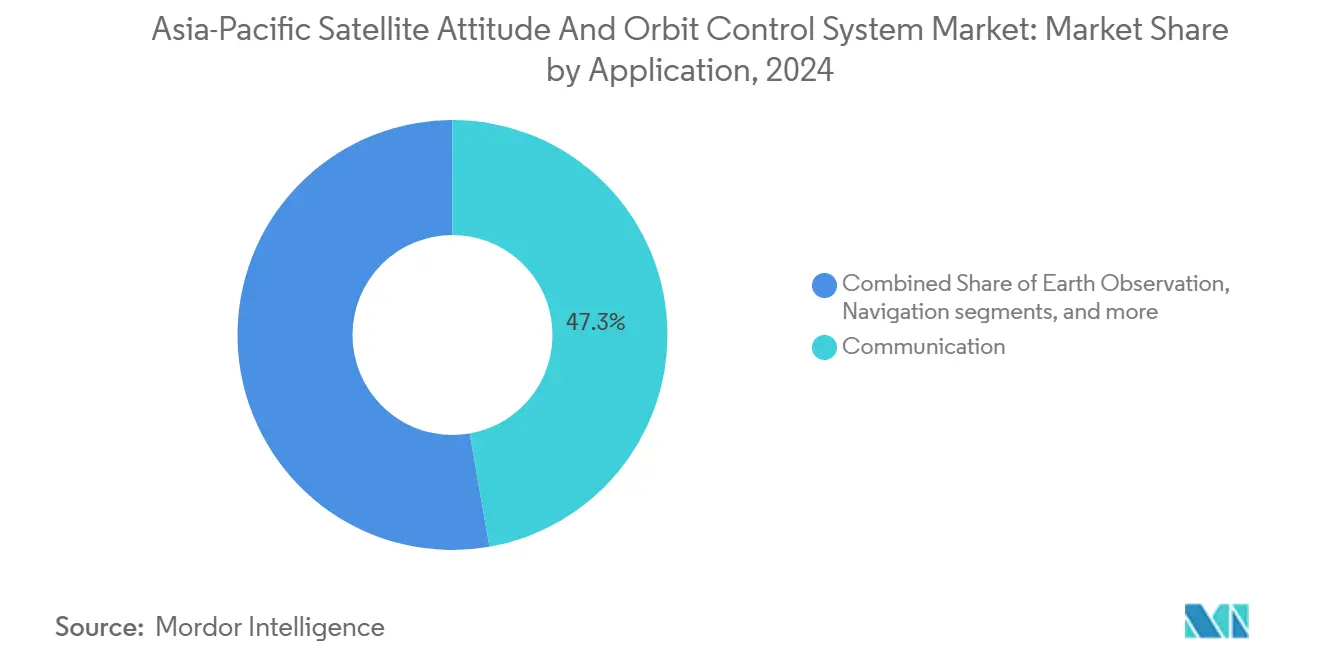

- Por aplicación, los satélites de comunicación representaron el 47,25% de la participación del mercado de sistemas de control de actitud y órbita de satélites de Asia Pacífico en 2024; se proyecta que los sistemas de observación de la Tierra crecerán a una CAGR del 13,71% hasta 2030.

- Por masa del satélite, el segmento de 100 a 500 kg capturó el 47,75% del tamaño del mercado de sistemas de control de actitud y órbita de satélites de Asia Pacífico en 2024, mientras que las plataformas de 10 a 100 kg se expandirán a una CAGR del 13,83% hasta 2030.

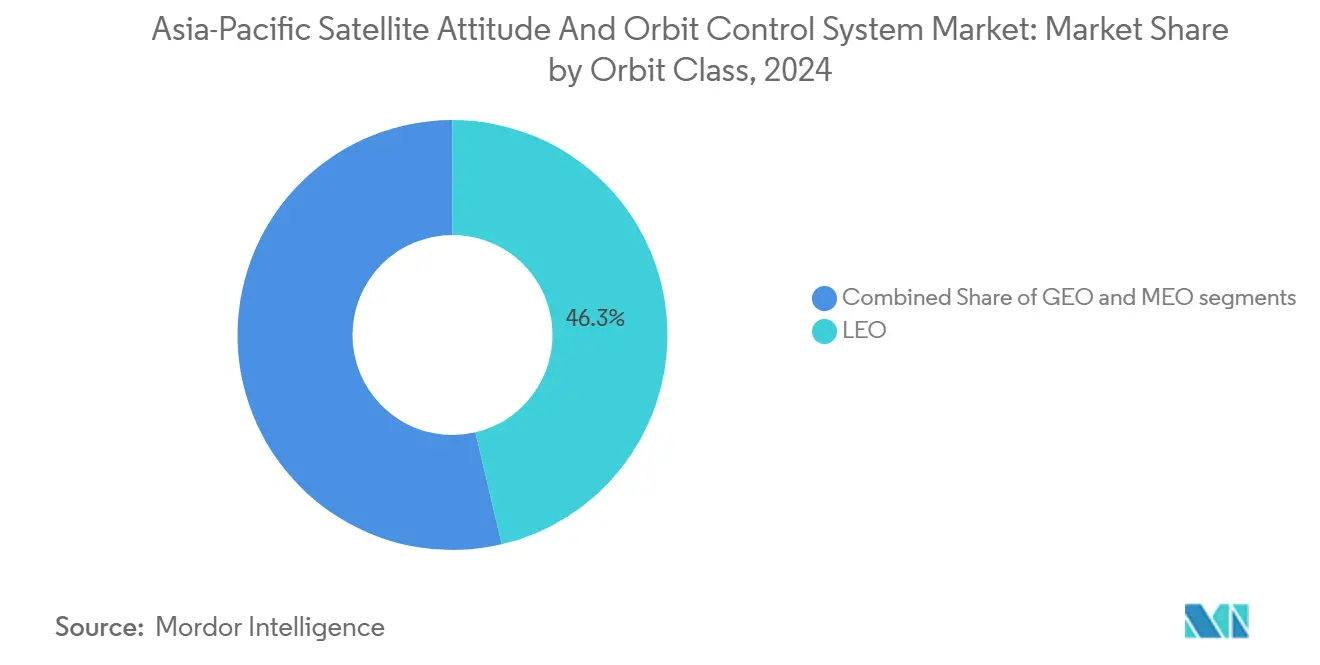

- Por clase de órbita, las plataformas LEO representaron el 46,32% de la participación del tamaño del mercado de sistemas de control de actitud y órbita de satélites de Asia Pacífico en 2024, mientras que se prevé que las plataformas MEO registren la CAGR más rápida del 13,91% hasta 2030.

- Por usuario final, los operadores comerciales representaron el 43,69% de la participación en 2024; la demanda militar y gubernamental avanza a una CAGR del 14,52% hasta 2030.

- Por geografía, China lideró con una participación de ingresos del 40,22% en 2024, e India está posicionada para lograr la CAGR más rápida del 14,23% hasta 2030.

Tendencias e Información del Mercado de Sistemas de Control de Actitud y Órbita de Satélites de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de constelaciones de pequeños satélites en Asia Pacífico | +3.2% | China, India y Japón como núcleo; extensión a la ASEAN | Mediano plazo (2-4 años) |

| Expansión de los presupuestos de defensa y espacio civil en Asia Pacífico | +2.8% | Regional, concentrado en China, India, Japón y Australia | Corto plazo (≤ 2 años) |

| Transición a propulsión eléctrica y sistemas de control de actitud y órbita de alta precisión | +2.1% | Global; adopción temprana en Japón y Australia | Largo plazo (≥ 4 años) |

| Auge de los programas de constelaciones LEO de posicionamiento, navegación y cronometría en Asia Pacífico | +1.9% | China e India como primarios; extensión regional de navegación | Mediano plazo (2-4 años) |

| Empresas emergentes de mantenimiento en órbita y eliminación de desechos espaciales | +1.4% | Japón y Australia lideran; China sigue | Largo plazo (≥ 4 años) |

| Políticas de cadena de suministro de sistemas de control de actitud y órbita de origen nacional | +1.2% | Enfoque doméstico en China, India y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de Constelaciones de Pequeños Satélites Redefine la Arquitectura de los Sistemas de Control de Actitud y Órbita

El creciente despliegue de constelaciones de pequeños satélites en Asia Pacífico transforma el diseño de los sistemas de control de actitud y órbita. Los fabricantes están desarrollando sistemas de control compactos y energéticamente eficientes con alta precisión para respaldar el creciente número de satélites ligeros y de bajo costo. Los rápidos despliegues de constelaciones redefinen el diseño del sistema al favorecer módulos estandarizados que reducen los costos unitarios y mejoran la capacidad de fabricación. El ritmo de lanzamiento de Guowang demostró un ahorro del 35% por unidad una vez que la producción en masa superó las 100 plataformas.[1]China lanza 18 satélites para la constelación Guowang, SpaceNews, spacenews.com La coordinación a nivel de flota traslada la planificación de maniobras sofisticadas a los segmentos terrestres, permitiendo que los controladores a bordo se centren en tareas de actitud localizadas y reduzcan la redundancia de hardware. Las expansiones de NavIC-2 de India y del QZSS de Japón replican esta plantilla, consolidando la certeza de volumen para los proveedores regionales y fomentando arquitecturas de control definidas por software que pueden actualizarse en lote para apoyar perfiles de misión en evolución. El mercado muestra una mayor adopción de componentes miniaturizados, incluidas ruedas de reacción micro, sensores MEMS y sistemas de control autónomos habilitados por IA para la gestión coordinada de órbitas. Esta expansión de las constelaciones de pequeños satélites está aumentando la demanda de sistemas de control de actitud y órbita y avanzando en el desarrollo de arquitecturas de control modulares, escalables e inteligentes.

Los Mayores Presupuestos de Defensa Aceleran el Desarrollo Doméstico de Sistemas de Control de Actitud y Órbita

El aumento del gasto en defensa en Asia Pacífico impulsa el desarrollo de tecnologías satelitales domésticas, incluidas las soluciones avanzadas de sistemas de control de actitud y órbita. Los gobiernos de China, India y Japón se están centrando en la autosuficiencia en la defensa espacial mediante una mayor inversión en sistemas de control diseñados y fabricados localmente. Los desembolsos de defensa de Asia Pacífico alcanzaron los USD 18,5 mil millones en 2024, con aproximadamente el 8% asignado a soluciones de control de actitud y orbital.[2]Estrategia de Defensa Espacial 2024-2028, Departamento de Defensa de Australia, defence.gov.au Los programas en Australia y Japón exigen diseños resistentes a la radiación y con ciberresiliencia que soporten entornos en disputa, acelerando la transferencia de tecnología hacia las flotas comerciales. El salto presupuestario del 25% de India en 2024 elevó los subsidios de I+D para las empresas emergentes que desarrollan arquitecturas de doble uso, mientras que las políticas de compensación generalizadas profundizan aún más el contenido doméstico y el desarrollo de habilidades. Estas inversiones tienen como objetivo mejorar la seguridad nacional, reducir la dependencia de proveedores extranjeros y reforzar las capacidades estratégicas de vigilancia, comunicación y navegación. La expansión de los presupuestos de defensa está acelerando la innovación y la producción doméstica de tecnologías de sistemas de control de actitud y órbita de alto rendimiento en la región.

La Integración de la Propulsión Eléctrica Exige Sistemas de Control Avanzados

La creciente adopción de sistemas de propulsión eléctrica en satélites de Asia Pacífico impulsa la demanda de sistemas de control de actitud y órbita sofisticados. La propulsión eléctrica permite una vida útil de misión extendida y una mayor eficiencia de combustible, pero requiere un control preciso para gestionar operaciones continuas de baja potencia de empuje. Los propulsores de efecto Hall equipan actualmente el 65% de los nuevos satélites de más de 100 kg, introduciendo dinámicas de vector de empuje que requieren una respuesta del controlador en microsegundos y una robusta gestión térmico-energética.[3]Integración de propulsión eléctrica en satélites modernos, Journal of Spacecraft and Rockets, arc.aiaa.org Los módulos integrados de propulsión y sistemas de control de actitud y órbita de los fabricantes de equipos originales regionales reducen la masa total un 15% y mejoran la precisión de apuntamiento a 0,01°.[4]Módulos avanzados de integración de sistemas de control de actitud y órbita con propulsión, Mitsubishi Electric Corporation, mitsubishielectric.com Si bien dicha integración eleva los costos iniciales entre un 25% y un 30%, la extensión del ciclo de vida del 40% respalda una economía favorable del costo total de propiedad, especialmente para las constelaciones de banda ancha que pronostican ciclos de actualización con múltiples lanzamientos. Esto ha llevado al desarrollo de arquitecturas avanzadas de sistemas de control de actitud y órbita que proporcionan ajustes finos de actitud, corrección de órbita en tiempo real y gestión optimizada de energía. El giro regional hacia la propulsión eléctrica en los programas satelitales aumenta la demanda de tecnología de sistemas de control de actitud y órbita inteligente y adaptativa.

Las Constelaciones LEO de Posicionamiento, Navegación y Cronometría Impulsan los Requisitos de Precisión

El crecimiento de las constelaciones de Posicionamiento, Navegación y Cronometría (PNT) en Órbita Terrestre Baja (LEO) en Asia Pacífico está aumentando la demanda de soluciones de sistemas de control de actitud y órbita de alta precisión. Estos satélites necesitan un control preciso de actitud y órbita para mantener la cobertura de señal y la sincronización. Las redes de navegación regionales emergentes exigen precisiones de conocimiento orbital en el rango de centímetros y coherencia temporal a escala de milisegundos. Los planes de BeiDou-4 especifican una tolerancia de posicionamiento relativo de 10 cm en bases de 1.000 km, impulsando la adopción de rastreadores de estrellas con calificación de 0,1 segundos de arco y giróscopos de fibra óptica con estabilidad de sesgo de 0,001 °/hr.[5]Planificación de la constelación BeiDou-4 y requisitos de precisión, Oficina de Navegación por Satélite de China, beidou.gov.cn Las especificaciones elevadas de sensores incrementan el costo unitario, pero desbloquean ingresos en flujo descendente en vehículos autónomos y agricultura de precisión, ampliando la base de usuarios totales alcanzable por los operadores de constelaciones. Los sistemas de control de actitud y órbita integran ahora sensores avanzados, procesadores de alta velocidad y algoritmos de control basados en IA para cumplir estos requisitos. El desarrollo de redes de posicionamiento, navegación y cronometría basadas en LEO por parte de agencias espaciales regionales y empresas privadas impulsa la demanda de sistemas de control precisos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de desarrollo y calificación | −2.4% | A nivel regional; más agudos para las pymes | Corto plazo (≤ 2 años) |

| Limitaciones de controles de exportación sobre sensores y electrónica | −1.8% | China y Rusia como primarios; extensión a nivel regional | Mediano plazo (2-4 años) |

| Restricciones en la fabricación de semiconductores resistentes a la radiación en Asia Pacífico | −1.5% | Global; aguda en LEO | Largo plazo (≥ 4 años) |

| Carga de verificación cibernética para la evasión autónoma | −1.2% | Mercados emergentes de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Desarrollo Restringen la Entrada al Mercado

El sistema de control de actitud y órbita de satélites requiere un diseño complejo e ingeniería de precisión, lo que incrementa los costos de desarrollo y pruebas. Los sensores avanzados, actuadores y algoritmos de control del sistema requieren inversiones significativas en procesos de investigación, desarrollo, simulación y calificación. Los regímenes de calificación consumen hasta el 60% del gasto total en I+D, con pruebas de vacío térmico y radiación que superan los USD 8 millones por variante.[6]Costos y barreras de calificación del sistema de control de actitud y órbita, IEEE Transactions on Aerospace and Electronic Systems, ieeexplore.ieee.org Los nuevos participantes enfrentan horizontes de rentabilidad de tres a cinco años, lo que los orienta hacia empresas conjuntas con actores consolidados que pueden amortizar los gastos generales de instalación. La intensidad de capital también acelera las fusiones entre proveedores especializados, consolidando la experiencia y protegiendo el suministro para grandes contratos de constelaciones. Estos requisitos financieros y técnicos crean barreras para las empresas más pequeñas y las nuevas empresas emergentes del sector espacial. La necesidad de pruebas extensivas en el entorno espacial incrementa aún más los costos, lo que limita la innovación y la entrada al mercado, en particular para las empresas sensibles al costo en la región de Asia Pacífico.

Los Controles de Exportación Fragmentan las Cadenas de Suministro

Las regulaciones de exportación sobre componentes y tecnologías satelitales provenientes de Estados Unidos y Europa afectan las cadenas de suministro del mercado de sistemas de control de actitud y órbita de Asia Pacífico. Las restricciones sobre sensores, actuadores y electrónica de control limitan el acceso a componentes de alto nivel para los fabricantes regionales. Las restricciones del ITAR y del Arreglo de Wassenaar extienden los plazos de entrega de sensores calificados para vuelo hasta 18 meses y elevan los costos de mantenimiento de inventario entre un 20% y un 30%. Las empresas chinas e indias invierten ahora miles de millones en programas domésticos de sensores, mientras que los pactos de desarrollo conjunto con proveedores no estadounidenses diversifican el riesgo. Aunque la fricción a corto plazo dificulta la certeza de los plazos, los esfuerzos de localización a largo plazo prometen reducir los costos de la lista de materiales y generar nueva competencia para los proveedores occidentales establecidos. Estas restricciones obligan a las empresas locales a utilizar soluciones alternativas o desarrolladas localmente, aumentando los costos y extendiendo los ciclos de desarrollo. Los controles de exportación restringen la transferencia de tecnología y la innovación, impactando el crecimiento del mercado regional de sistemas de control de actitud y órbita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio de las Comunicaciones, Impulso de la Observación de la Tierra

Las plataformas de comunicación capturaron el 47,25% del mercado de sistemas de control de actitud y órbita de satélites de Asia Pacífico en 2024, impulsadas por constelaciones de banda ancha producidas en masa que priorizan controladores estandarizados y optimizados en costo. La observación de la Tierra es el líder de crecimiento con una CAGR del 13,71% a medida que proliferan los mandatos de vigilancia climática, agricultura de precisión y cartografía para la gestión de desastres. Las misiones de navegación siguen siendo las técnicamente más exigentes, demandando estabilidad de reloj atómico y control de órbita a nivel de centímetros. Al mismo tiempo, la observación espacial y las cargas útiles emergentes de turismo espacial crean nichos de alto valor que requieren apuntamiento en micro-segundos de arco. El ascenso de la observación de la Tierra impulsa a los proveedores a perfeccionar el ancho de banda de las barras de torsión, los niveles de vibración de las ruedas de reacción y los perfiles de velocidad de rotación para capturar fenómenos de movimiento rápido. Los operadores de comunicaciones, por el contrario, aprovechan el volumen para negociar precios de venta medios más bajos, pero siguen invirtiendo en evasión autónoma de colisiones basada en IA para las congestionadas rutas LEO. Colectivamente, estas tendencias consolidan el mercado de sistemas de control de actitud y órbita de satélites de Asia Pacífico como el eje de las actualizaciones de capacidad de plataformas de próxima generación.

Por Masa del Satélite: El Punto Óptimo de Clase Media, Auge de la Mini-Clase

Las plataformas de 100 a 500 kg representaron el 47,75% de los ingresos de 2024 porque equilibran la economía de lanzamiento por gigabit con la flexibilidad de carga útil, una dinámica reflejada en múltiples despliegues de constelaciones. La banda de 10 a 100 kg muestra una CAGR del 13,83% a medida que los estándares CubeSat reducen los costos generales estructurales y de pruebas, permitiendo que universidades y empresas emergentes ingresen rápidamente al servicio comercial. La miniaturización genera tarjetas de control de menos de 500 g que fusionan sensores de actitud, gestión de energía y enlaces de radiofrecuencia, permitiendo arquitecturas de «conexión y uso» en todas las clases de masa. Para las plataformas de más de 1.000 kg, los requisitos de redundancia impulsan la electrónica de doble cadena y los arreglos de múltiples ruedas, elevando la lista de materiales pero garantizando el aseguramiento de la misión. Los proveedores elaboran así portafolios modulares para atender las diversas economías de clase de masa dentro del mercado de sistemas de control de actitud y órbita de satélites de Asia Pacífico.

Por Clase de Órbita: Volumen LEO, Auge MEO

LEO mantuvo el 46,32% de la participación en 2024, principalmente porque la baja latencia favorece los casos de uso de banda ancha e IoT, mientras que la economía de lanzamientos compartidos reduce el costo por satélite. Sin embargo, MEO registra la CAGR más rápida del 13,91% a medida que los sistemas regionales de posicionamiento y cronometría demandan plataformas de larga vida útil y tolerantes a la radiación, donde la estabilidad orbital supera las ventajas de latencia. Los cinturones de radiación exigen procesadores reforzados y rastreadores de estrellas blindados, elevando los precios de venta medios (ASP), pero atrayendo a compradores de defensa e infraestructura dispuestos a pagar por la fiabilidad. Las misiones GEO mantienen una demanda premium para ciclos de vida de 15 años, requiriendo mantenimiento continuo de posición dentro de una precisión de 0,1°. Los desafíos específicos de cada órbita, por tanto, sustentan estrategias de productos diversificadas en toda la industria de sistemas de control de actitud y órbita de satélites de Asia Pacífico.

Por Usuario Final: Escala Comercial, Precisión Gubernamental

Los operadores comerciales generaron el 43,69% de los ingresos de 2024, impulsados por los imperativos de economía de escala de constelaciones que incentivan los servicios de conectividad B2B. La demanda militar y gubernamental crece a una CAGR del 14,52% a medida que los programas de capacidad soberana exigen sistemas autónomos y ciberseguros capaces de funcionar bajo denegación de comunicaciones. Surgen sinergias de doble uso: los fabricantes civiles reducen las curvas de costo de los componentes, mientras que los clientes de defensa amplían los límites de rendimiento que luego se aplican en cascada a las variantes comerciales. Las agencias científicas impulsan aún más la innovación en vuelo en formación y detección distribuida, ampliando la base del mercado de sistemas de control de actitud y órbita de satélites de Asia Pacífico con características de control específicas para cada misión.

Análisis Geográfico

La región de Asia Pacífico se ha convertido en un centro significativo para el desarrollo de sistemas de control de actitud y órbita de satélites, respaldada por programas espaciales establecidos y mayor actividad comercial. China domina el mercado mediante extensos lanzamientos de satélites e inversiones en tecnología de sistemas de control de actitud y órbita. A través de las misiones satelitales de la Organización India de Investigación Espacial (ISRO) y el crecimiento del sector privado, India mantiene una posición sólida. Japón se especializa en el desarrollo de sistemas precisos y autónomos para satélites gubernamentales y comerciales. Corea del Sur y Australia están fortaleciendo sus capacidades en pequeños satélites y aplicaciones de defensa. La participación del 40,22% de China se debe a la integración vertical respaldada por el Estado y a los agresivos cronogramas de constelaciones.

En 2024, USD 8,2 mil millones fluyeron hacia la Academia China de Tecnología Espacial (CAST) para localizar la electrónica resistente a la radiación y escalar las líneas de producción, fortaleciendo los circuitos de suministro doméstico y aumentando la competitividad de exportación. India registra la CAGR más rápida del 14,23% a medida que la liberalización de políticas permite el 100% de inversión extranjera directa (IED), catalizando empresas conjuntas que combinan el legado de la Organización India de Investigación Espacial (ISRO) con capital privado. Los proveedores locales como Skyroot y Agnikul acortan los ciclos de desarrollo y apuntan a mercados de exportación regionales.

Japón y Australia mantienen un crecimiento estable a través de la fabricación de precisión y la colaboración en defensa. La orientación de alto estándar de Tokio favorece las exportaciones premium de sistemas de control de actitud y órbita, mientras que los compromisos de los Cinco Ojos de Canberra aceleran la adopción de tecnología soberanamente segura, respaldada por objetivos de economía espacial de AUD 12 mil millones (USD 7,92 mil millones). La cooperación regional, el aumento de la financiación en investigación y desarrollo y el apoyo gubernamental continúan impulsando la expansión del mercado en Asia Pacífico.

Panorama Competitivo

La concentración del mercado es moderada y con tendencia a la baja a medida que los campeones regionales erosionan la participación de los actores occidentales establecidos mediante diseños rentables y libres de ITAR. Honeywell International Inc., NEC Corporation y L3Harris Technologies, Inc. defienden nichos de alta gama con probada tolerancia a la radiación. Mientras tanto, Mitsubishi Electric Corporation y la Academia China de Tecnología Espacial (CAST) aprovechan los pedidos estatales para perfeccionar las pilas integradas de propulsión y control. AAC Clyde Space AB opera en el mercado de sistemas de control de actitud y órbita de Asia Pacífico como un proveedor establecido del nuevo espacio, proporcionando componentes de determinación y control de actitud y órbita (ADCS) probados en vuelo y de conexión directa para CubeSats y pequeños satélites. La producción doméstica de sensores en China e India promete plazos de entrega y precios más bajos, presionando a los proveedores que dependen de óptica importada. En general, la interacción entre actores establecidos y nuevos entrantes acelera los ciclos de innovación dentro del mercado de sistemas de control de actitud y órbita de satélites de Asia Pacífico.

Líderes de la Industria de Sistemas de Control de Actitud y Órbita de Satélites de Asia Pacífico

Mitsubishi Electric Corporation

Honeywell International Inc.

NEC Corporation

AAC Clyde Space AB

L3Harris Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Astroscale (Japón) se asoció con las empresas indias Digantara y Bellatrix Aerospace para colaborar en servicios orbitales, lo que señala una mayor actividad en el ecosistema espacial de Asia Pacífico. Esto impulsa la demanda de sistemas de control de actitud y órbita para misiones de mantenimiento.

- Enero de 2025: Planet Labs aseguró un contrato de USD 230 millones para construir satélites para un socio comercial en la región de Asia Pacífico, con entrega programada para 2026. Esto subraya la creciente demanda de plataformas satelitales y, por ende, de subsistemas de sistemas de control de actitud y órbita en la región.

Alcance del Informe del Mercado de Sistemas de Control de Actitud y Órbita de Satélites de Asia Pacífico

| Comunicación |

| Observación de la Tierra |

| Navegación |

| Observación Espacial |

| Otros |

| Por debajo de 10 kg |

| 10 a 100 kg |

| 100 a 500 kg |

| 500 a 1.000 kg |

| Por encima de 1.000 kg |

| Órbita Terrestre Geoestacionaria (GEO) |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Comercial |

| Militar y Gubernamental |

| Otro |

| China |

| India |

| Japón |

| Australia |

| Resto de Asia Pacífico |

| Por Aplicación | Comunicación |

| Observación de la Tierra | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Por Masa del Satélite | Por debajo de 10 kg |

| 10 a 100 kg | |

| 100 a 500 kg | |

| 500 a 1.000 kg | |

| Por encima de 1.000 kg | |

| Por Clase de Órbita | Órbita Terrestre Geoestacionaria (GEO) |

| Órbita Terrestre Baja (LEO) | |

| Órbita Terrestre Media (MEO) | |

| Por Usuario Final | Comercial |

| Militar y Gubernamental | |

| Otro | |

| Por Geografía | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia Pacífico |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los autodeclarados por el operador del satélite.

- Usuario Final - Los usuarios principales o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo de Despegue del Vehículo de Lanzamiento - El peso máximo de despegue (MTOW) del vehículo de lanzamiento se refiere al peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas satelitales se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas satelitales con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema de Satélite - Todos los componentes y subsistemas que incluyen propulsores, buses, paneles solares y demás hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el Sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador, en la misma dirección y a la misma velocidad que la rotación de la Tierra sobre su eje, lo que los hace parecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO están ubicados por encima de los satélites LEO y por debajo de los satélites GEO, y generalmente viajan en una órbita elíptica sobre los polos Norte y Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que generalmente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites miniatura basada en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y generalmente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Pequeños Satélites (SSLV) | El Vehículo de Lanzamiento de Pequeños Satélites (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) de propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer materiales de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de forma amplia como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar embarcaciones mediante el intercambio de datos electrónicos con otras embarcaciones cercanas, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando se usa un satélite para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El vehículo de lanzamiento reutilizable (RLV) se refiere a un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte del precio.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.