Tamaño y cuota del mercado europeo de entrega de alimentos de plataforma al consumidor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

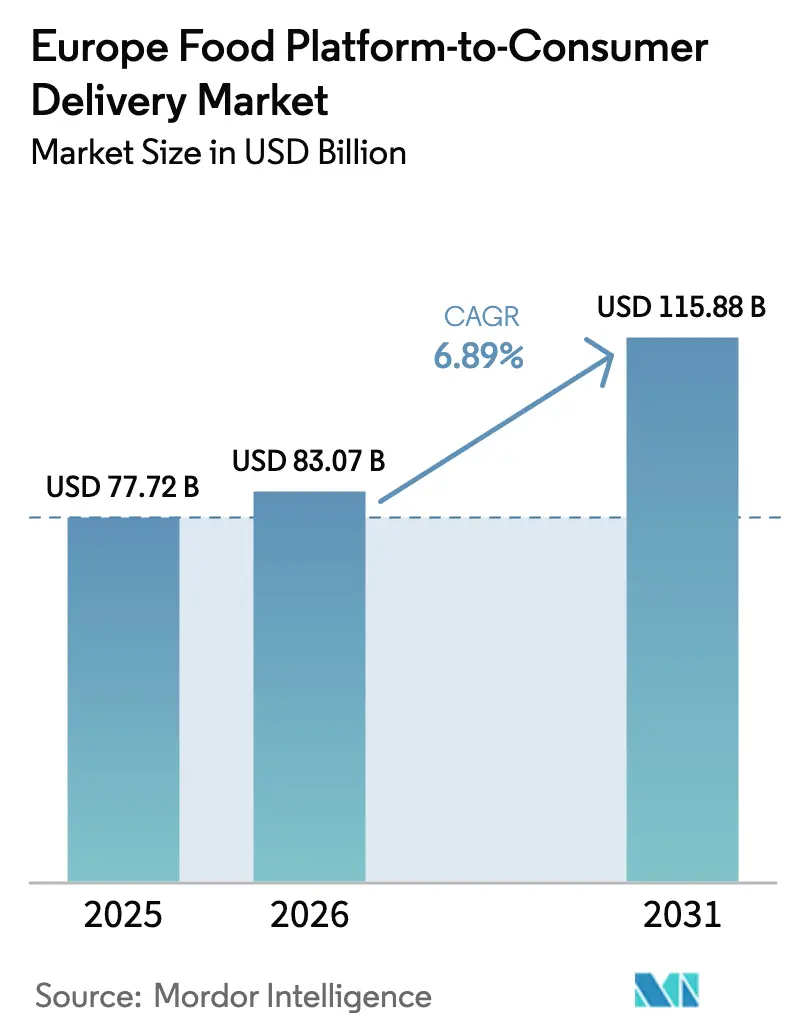

| Tamaño del mercado en el año base (2025) | 77.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 83.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

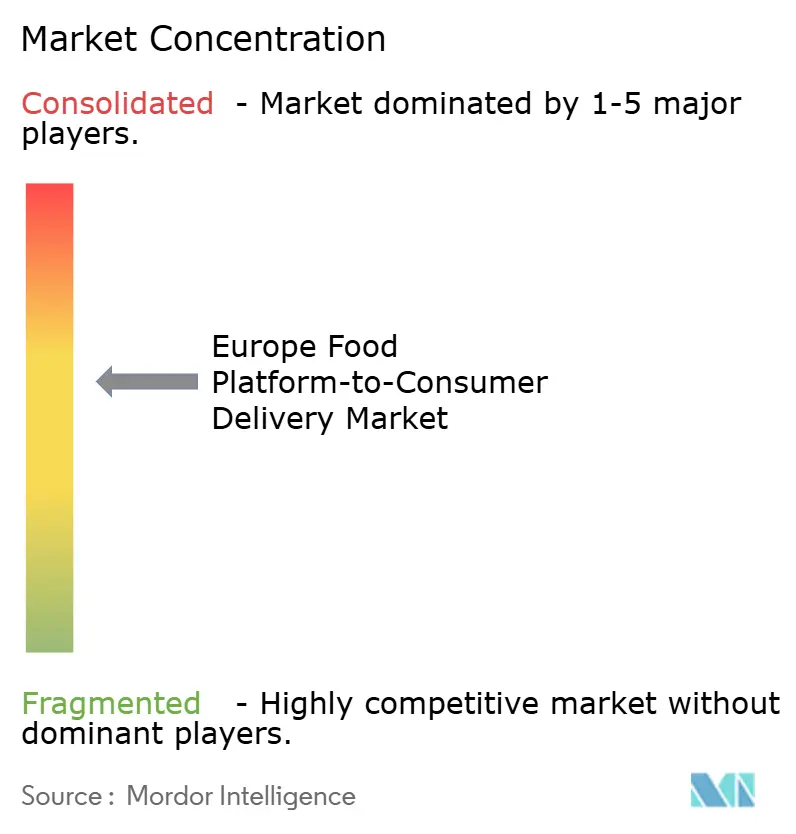

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de entrega de alimentos de plataforma al consumidor por Mordor Intelligence

El tamaño del mercado europeo de entrega de alimentos de plataforma al consumidor fue valorado en USD 77.720 millones en 2025 y se estima que crecerá desde USD 83.070 millones en 2026 hasta alcanzar USD 115.880 millones en 2031, a una CAGR del 6,89% durante el período de previsión (2026-2031). La demanda está migrando desde la pura conveniencia hacia un ecosistema digital alimentario sin fisuras en el que las plataformas sirven como interfaz principal entre los consumidores y los restaurantes, las tiendas de comestibles y los establecimientos especializados. Los pedidos a través de dispositivos móviles ya capturan el 90% de las transacciones, mientras que la personalización impulsada por IA y la fijación dinámica de precios en los menús elevan las tasas de conversión y el tamaño medio de las cestas durante los períodos de mayor demanda. La rápida adopción de suscripciones, los centros de cumplimiento hiperlocales y la creciente entrega rápida de comestibles en comercio electrónico amplían los flujos de ingresos, mientras que los mandatos de sostenibilidad de la UE aceleran la electrificación de las flotas de última milla y fomentan la inversión en micronodos que acortan las distancias de entrega hasta en un 65%. Sin embargo, la intensificación de la regulación de las prácticas laborales continúa elevando los costes de captación de mensajeros, lo que hace que la densidad de rutas y la automatización sean fundamentales para proteger los márgenes operativos.

Conclusiones clave del informe

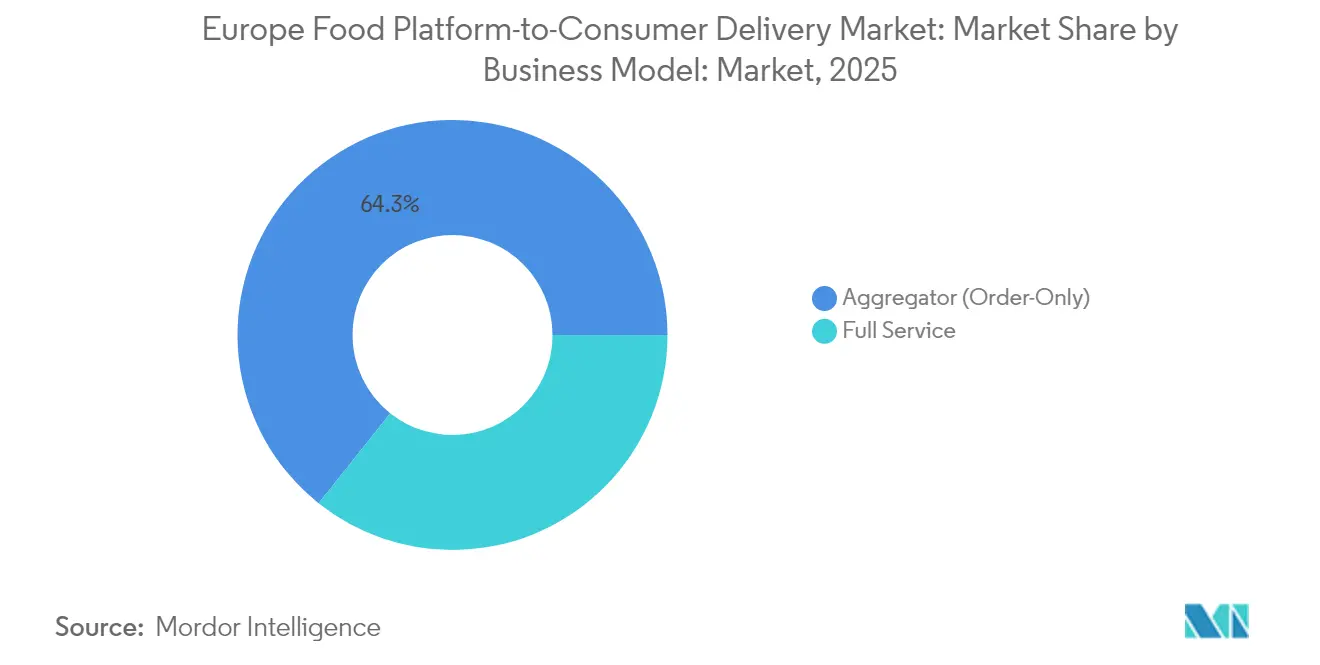

- Por modelo de negocio, los Agregadores lideraron con el 64,30% de la cuota del mercado europeo de entrega de alimentos de plataforma al consumidor en 2025, mientras que se prevé que las plataformas de Servicio Completo se expandan a una CAGR del 8,55% hasta 2031.

- Por dispositivo, las aplicaciones móviles representaron el 89,20% del tamaño del mercado europeo de entrega de alimentos de plataforma al consumidor en 2025 y están creciendo a una CAGR del 7,9% hasta 2031.

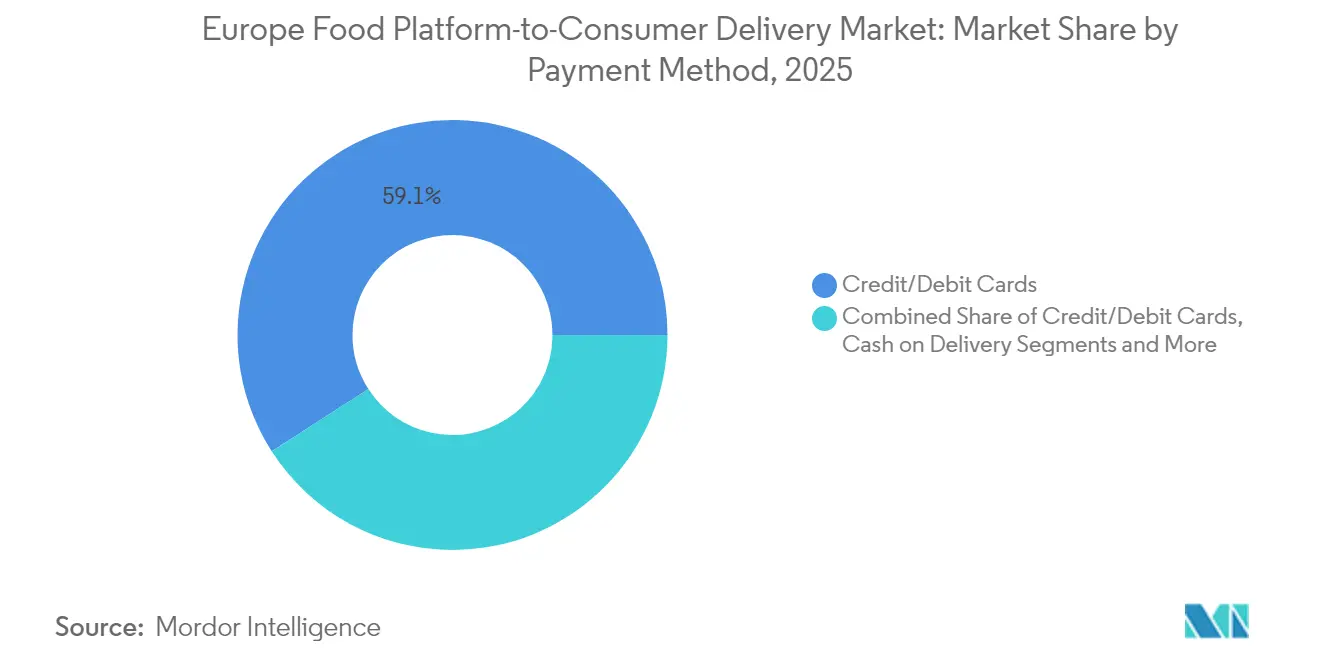

- Por método de pago, las tarjetas de crédito y débito mantuvieron una cuota de ingresos del 59,10% en 2025; las Billeteras Digitales y UPI registran la CAGR proyectada más rápida del 12,1% para 2026-2031.

- Por tipo de entrega, las Comidas Listas para Consumir representaron el 44,30% del tamaño del mercado europeo de entrega de alimentos de plataforma al consumidor en 2025, mientras que el segmento de Comestibles avanza a una CAGR del 14,6%.

- Por geografía, el Reino Unido generó el 20,60% del valor del mercado en 2025; los Países Bajos se perfilan para la CAGR más rápida del 9,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de entrega de alimentos de plataforma al consumidor

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Centros de cumplimiento hiperlocales que aceleran la velocidad de entrega en las ciudades europeas de primer nivel | +1.8% | Reino Unido, Alemania, Francia, Países Bajos | Medio plazo (2-4 años) |

| Auge de los modelos de «club de entrega» basados en suscripción que mejoran el valor de vida del cliente | +1.2% | Reino Unido, Francia, Alemania, España | Medio plazo (2-4 años) |

| Convergencia del comercio rápido de comestibles con las plataformas de comidas en Europa Occidental | +2.1% | Reino Unido, Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Apoyo regulatorio a la logística urbana de bajas emisiones (bicicletas eléctricas y patinetes eléctricos) | +0.7% | Países Bajos, Alemania, Francia, España | Largo plazo (≥ 4 años) |

| Integración de datos en tiempo real e IA para la fijación dinámica de precios en los menús | +0.9% | Reino Unido, Alemania, Francia | Medio plazo (2-4 años) |

| Preferencia de los hogares millennials con doble ingreso por la restauración de conveniencia | +0.4% | Toda Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Centros de cumplimiento hiperlocales que aceleran la velocidad de entrega

Los micronodos situados a 2-3 km de los barrios de alta densidad permiten un servicio constante en menos de 20 minutos, impulsando los pedidos recurrentes y reduciendo los costes de última milla en el mercado europeo de entrega de alimentos de plataforma al consumidor. Solo París gestiona más de 300.000 entregas diarias, y estos centros completan ahora el 78% de las entregas con bicicletas eléctricas o triciclos de carga, en línea con los objetivos de cero emisiones. [1]Secretaría de Urbact, "Making Every Step Count: Last-Mile Logistics For City Centres," Urbact, 4 de noviembre de 2024, urbact.eu. La previsión de demanda impulsada por IA mejora la rotación de inventario, reduce los residuos y aumenta la utilización de los mensajeros, reforzando la rentabilidad.

Modelos de entrega por suscripción que potencian la fidelización

Las suscripciones a clubes de entrega han alcanzado una penetración del 15-20% entre los usuarios activos en los mercados maduros y generan una frecuencia de pedidos 2,7 veces superior a la de los no suscriptores. El flujo de ingresos predecible protege a las plataformas de la volatilidad en el valor medio de los pedidos, mientras que los datos de uso detallados profundizan en la personalización. Los hogares millennials y de la Generación Z exhiben la mayor adopción, lo que indica mayor potencial de crecimiento a medida que aumenta la renta disponible de estas cohortes.

Convergencia del comercio rápido de comestibles con las plataformas de comidas

Las plataformas que se amplían a entregas de comestibles en 30 minutos desbloquean cestas medias un 22% más altas, compensando las menores tasas de comisión. Las tiendas oscuras dedicadas a la preparación rápida de pedidos sustentan la fiabilidad del nivel de servicio, mientras que la venta cruzada de cestas complementarias en los momentos de cena nocturna optimiza la utilización de los mensajeros. Asociaciones como la de Uber Eats con Getir subrayan el valor estratégico de la gestión integrada de existencias, ya que los pedidos de comestibles tienden a superar a los pedidos de comidas en varias capitales de Europa Occidental para 2028.

Apoyo regulatorio a la logística urbana de bajas emisiones

Las directivas de la UE sobre movilidad limpia aceleran el gasto de capital en vehículos eléctricos y bicicletas eléctricas que logran un coste total de propiedad un 15-20% menor a lo largo de tres años.[2]Red Polis, "Zero-Emission Zones For Freight: How-To Guide," Red Polis, 15 de diciembre de 2020, polisnetwork.eu. Ciudades como Róterdam planean zonas de cero emisiones para mercancías en 2025, otorgando acceso preferente a las flotas conformes; los pioneros aseguran así ventajas de densidad de rutas. Los Planes de Logística Urbana Sostenible formalizados en el marco de la Comisión Europea empujan a las plataformas a compartir datos e invertir en microdepósitos consolidados, convirtiendo el cumplimiento medioambiental en un diferenciador competitivo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los costes de captación de mensajeros ante el endurecimiento de las normas laborales de la UE | -1.2% | España, Francia, Italia, Alemania | Medio plazo (2-4 años) |

| Descenso del valor medio de los pedidos a medida que los consumidores recurren a los supermercados de descuento | -0.9% | Toda Europa, especialmente Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Resistencia de los restaurantes a las tasas de comisión de las plataformas | -0.7% | Francia, Italia, España | Medio plazo (2-4 años) |

| Restricciones estrictas del RGPD y de la Ley de Mercados Digitales sobre la venta adicional personalizada | -0.5% | Toda Europa | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costes de captación de mensajeros ante el endurecimiento de las regulaciones

La directiva de la UE que clasifica a los trabajadores de la economía colaborativa como empleados eleva los costes laborales fijos, las cotizaciones a la seguridad social y los gastos administrativos. El modelo de empleados en España incrementó los gastos operativos en aproximadamente un 20% para las principales plataformas, y Delivery Hero advirtió de un impacto negativo en el EBITDA de EUR 100 millones (USD 109 millones). Las mayores presiones sobre los costes incentivan la automatización en la gestión de envíos, una programación de turnos más intensa y la consolidación del sector a medida que los operadores más pequeños abandonan el mercado.

Descenso del valor medio de los pedidos ante las presiones económicas

La inflación y el estancamiento salarial impulsan a los consumidores a optar por alternativas más económicas, evidenciado por un aumento del 15-20% en los recibos de pedidos individuales y una mayor sensibilidad a las tarifas de entrega. Los comportamientos de comparación de precios intensifican las guerras de descuentos, comprimen los márgenes de comisión y llevan a las plataformas a redirigir sus métricas de rendimiento hacia la frecuencia y el crecimiento de suscriptores en lugar del tamaño de la cesta. La diversificación hacia la publicidad y la monetización de datos contribuye a compensar la compresión de márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: los Agregadores compensados por el impulso del Servicio Completo

El tamaño del mercado europeo de entrega de alimentos de plataforma al consumidor atribuido a los Agregadores se situó en el 64,30% en 2025. Sin embargo, la CAGR del 8,55% del modelo de Servicio Completo está reduciendo la brecha, ya que la logística integrada permite un control más estricto de la experiencia del cliente. La alta densidad urbana en París, Berlín y Londres favorece la economía del Servicio Completo, mientras que los Agregadores mantienen ventaja en las zonas suburbanas. Las estrategias híbridas que combinan la amplitud del mercado con flotas propias están difuminando los límites tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por dispositivo: las aplicaciones móviles consolidan el poder de la interfaz de usuario

Las aplicaciones móviles captaron el 89,20% de los pedidos en 2025 y crecerán a una CAGR del 7,9%. La geolocalización, la autenticación biométrica y las notificaciones push crean procesos sin fricciones, mejorando las métricas de conversión y retención. Las interfaces de escritorio aún sirven para pedidos corporativos y grupales, aunque las capacidades incrementales de IA, como los pedidos por voz, favorecen los entornos móviles, donde el tamaño medio de las cestas aumentó entre un 12 y un 18%.

Por método de pago: las billeteras digitales lideran la innovación en transacciones

Las tarjetas de crédito y débito representaron el 59,10% del gasto en 2025; sin embargo, las Billeteras Digitales y UPI están avanzando más rápido con una CAGR del 12,1%. Las soluciones locales como iDEAL en los Países Bajos y BLIK en Polonia complementan las billeteras globales, apoyando la confianza y la regulación específicas de cada región. El pago en efectivo contra entrega retrocede, pero persiste en partes del sur y del este de Europa, manteniendo la complejidad operativa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de entrega de alimentos: los comestibles superan el crecimiento de las comidas preparadas

Las Comidas Listas para Consumir mantuvieron una cuota del 44,30% en 2025; se espera que los comestibles crezcan un 14,6% anual, duplicando el ritmo de crecimiento del mercado europeo de entrega de alimentos de plataforma al consumidor en general. Los valores más altos de las cestas y la frecuencia de pedidos cruzados entre comidas posicionan a los comestibles como un vector de expansión estratégico, mientras que las categorías adyacentes optimizan la utilización de los mensajeros durante los períodos de menor demanda.

Análisis geográfico

El Reino Unido contribuyó con el 20,60% de los ingresos de 2025. La adquisición de Deliveroo por parte de DoorDash por USD 3.860 millones en mayo de 2025 consolidó la cuota y escaló innovaciones como los pilotos de drones. Alemania ocupó el segundo lugar con una cuota del 17,60%, respaldada por el mayor sector de alimentación y bebidas de la UE, valorado en USD 128.700 millones en 2023. Las sólidas regulaciones medioambientales fomentan el despliegue de flotas eléctricas, y la adopción de suscripciones supera la media europea. Los Países Bajos, con una CAGR proyectada del 9,15% hasta 2031, se benefician de la disposición compacta de sus ciudades, propicia para entregas en 20 minutos, y de las próximas zonas de cero emisiones para mercancías.

Panorama competitivo

Aproximadamente el 65% de las ventas se acumula entre los cinco principales operadores, lo que señala una concentración moderada. Las combinaciones DoorDash-Deliveroo y Prosus-Just Eat Takeaway demuestran la prima que se otorga a la escala, mientras que la fusión de marcas de Delivery Hero racionaliza los activos superpuestos.[3]Delivery Hero, "Delivery Hero Merges Its Foodora, Yemeksepeti And Foodpanda Business Teams," Delivery Hero, 31 de julio de 2024, deliveryhero.com. El liderazgo tecnológico —especialmente la gestión de envíos impulsada por IA y la fijación dinámica de precios— sigue siendo el diferenciador decisivo, ya que las plataformas buscan ganancias de eficiencia del 15-20%.

Líderes del sector europeo de entrega de alimentos de plataforma al consumidor

Just Eat

Foodhub Limited

Uber Technologies Inc. (Uber Eats)

Delivery Hero SE

Deliveroo plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo 2025: DoorDash cerró la adquisición de Deliveroo por USD 3.860 millones, expandiéndose a nueve mercados europeos adicionales.

- Mayo 2025: Uber adquirió una participación del 85% en Trendyol GO por USD 700 millones, profundizando su presencia en Turquía.

- Febrero 2025: Prosus adquirió Just Eat Takeaway por EUR 4.100 millones (USD 4.430 millones), formando un conglomerado de múltiples mercados.

- Noviembre 2024: Wonder Group compró Grubhub por USD 650 millones, señalando ambiciones de exportar modelos de cocinas exclusivas para entrega a domicilio.

Alcance del informe del mercado europeo de entrega de alimentos de plataforma al consumidor

El alcance del mercado de Entrega de Plataforma al Consumidor se centra en los servicios de entrega en línea que gestionan pedidos de restaurantes asociados. La propia plataforma gestiona el proceso de entrega desde restaurantes que no necesariamente ofrecen servicio de entrega a domicilio por sí mismos. El alcance del mercado no incluye los pedidos realizados por teléfono, los alimentos sin envasar para consumo inmediato ni los alimentos no procesados o no preparados. El mercado europeo de entrega de alimentos de plataforma al consumidor está segmentado por país.

| Agregador |

| Servicio Completo |

| Aplicaciones Móviles |

| Escritorio / Web |

| Billeteras Digitales y UPI |

| Tarjetas de Crédito/Débito |

| Pago en Efectivo Contra Entrega (COD) |

| Comidas Listas para Consumir |

| Comidas Cocinadas a Pedido |

| Comestibles |

| Otros tipos de entregas de alimentos |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por modelo de negocio | Agregador |

| Servicio Completo | |

| Por dispositivo | Aplicaciones Móviles |

| Escritorio / Web | |

| Por método de pago | Billeteras Digitales y UPI |

| Tarjetas de Crédito/Débito | |

| Pago en Efectivo Contra Entrega (COD) | |

| Por tipo de entrega de alimentos | Comidas Listas para Consumir |

| Comidas Cocinadas a Pedido | |

| Comestibles | |

| Otros tipos de entregas de alimentos | |

| Por país | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor esperado del mercado europeo de entrega de alimentos de plataforma al consumidor en 2031?

Se prevé que el mercado alcance USD 115.880 millones en 2031, creciendo a una CAGR del 6,89% desde 2026.

¿Qué segmento se expande más rápidamente dentro del mercado?

El comercio rápido de comestibles lidera con una CAGR del 14,6% para 2026-2031, superando la entrega de comidas de restaurante.

¿Qué tamaño tiene la cuota del Reino Unido en el mercado?

El Reino Unido generó el 20,60% de los ingresos del mercado en 2025, convirtiéndolo en el mayor mercado nacional de la región.

¿Por qué son importantes los centros de cumplimiento hiperlocales para el crecimiento del mercado?

Los micronodos reducen las distancias de última milla hasta en un 65% y permiten una entrega constante en menos de 20 minutos, mejorando la satisfacción del cliente y las tasas de pedidos recurrentes.

¿Qué impacto tienen las regulaciones laborales de la UE en las plataformas de entrega?

La reclasificación de los mensajeros como empleados eleva los gastos laborales en aproximadamente un 20% en los mercados afectados, acelerando la consolidación y la inversión en automatización.

¿Qué métodos de pago están ganando popularidad en el mercado?

Las Billeteras Digitales y UPI son los métodos de pago de mayor crecimiento, con una CAGR proyectada del 12,1%, impulsados por la seguridad mediante tokenización y las experiencias de pago con un solo clic.

Última actualización de la página el: