Tamaño y Participación del Mercado de Dispositivos Estéticos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

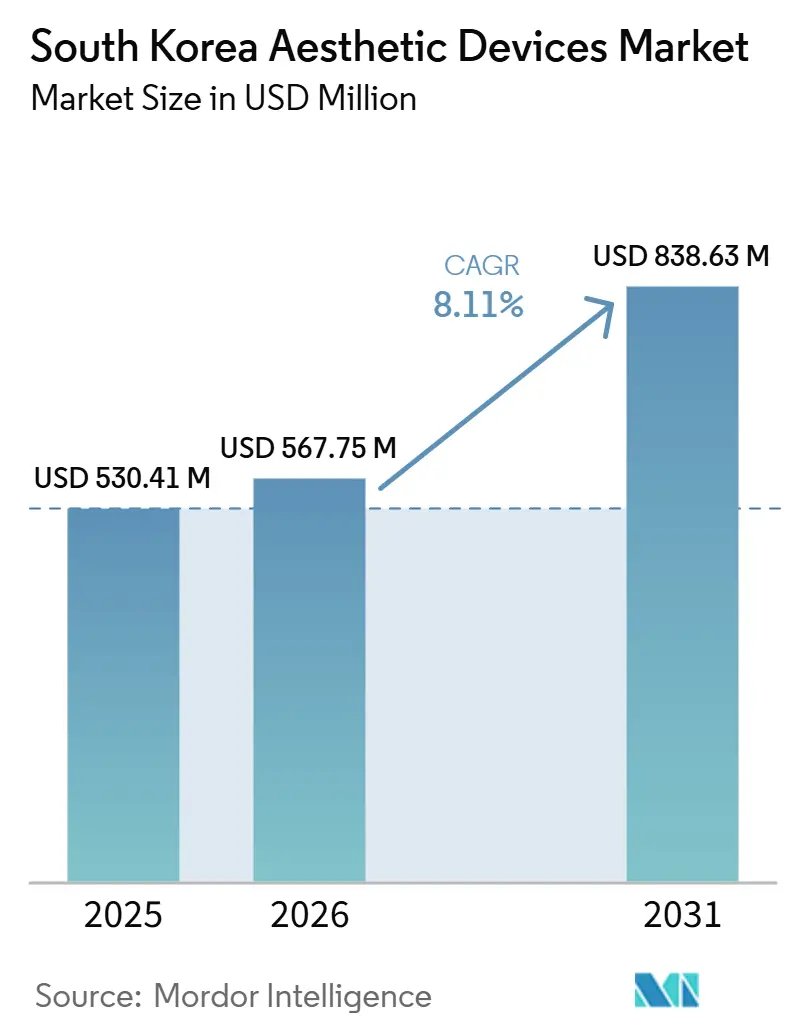

| Tamaño del mercado en el año base (2025) | 530.41 Millones de dólares |

| Tamaño del Mercado (2026) | 567.75 Millones de dólares |

| Tamaño del Mercado (2031) | 838.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos de Corea del Sur por Mordor Intelligence

El tamaño del Mercado de Dispositivos Estéticos de Corea del Sur fue valorado en USD 530,41 millones en 2025 y se estima que crecerá desde USD 567,75 millones en 2026 hasta alcanzar USD 838,63 millones para 2031, a un CAGR del 8,11% durante el período de pronóstico (2026-2031).

El mercado de dispositivos estéticos de Corea del Sur se beneficia del papel de Seúl como centro de fabricación y consumo, donde las plataformas basadas en energía se prueban en las clínicas de Gangnam antes de una implementación más amplia. El turismo médico entrante, que trajo 1,17 millones de pacientes extranjeros en 2024, continúa canalizando la demanda hacia el mercado de dispositivos estéticos de Corea del Sur, ya que las redes sociales de K-beauty convierten las clínicas en escaparates en vivo.[1]Staff Writer, "Estadísticas de Turismo Médico 2024," Instituto de Desarrollo de la Industria de la Salud de Corea, khidi.or.kr El mercado de dispositivos estéticos de Corea del Sur también gana impulso por la creciente adopción entre los hombres y por los procedimientos preventivos que buscan los jóvenes de 18 a 34 años, una cohorte que valora el mínimo tiempo de recuperación y los beneficios subsidiados por el empleador. Sin embargo, los altos costos de capital para las plataformas avanzadas y el estricto cumplimiento de la normativa de la MFDS ralentizan los ciclos de compra, moderando el crecimiento a corto plazo en el mercado de dispositivos estéticos de Corea del Sur.

Conclusiones Clave del Informe

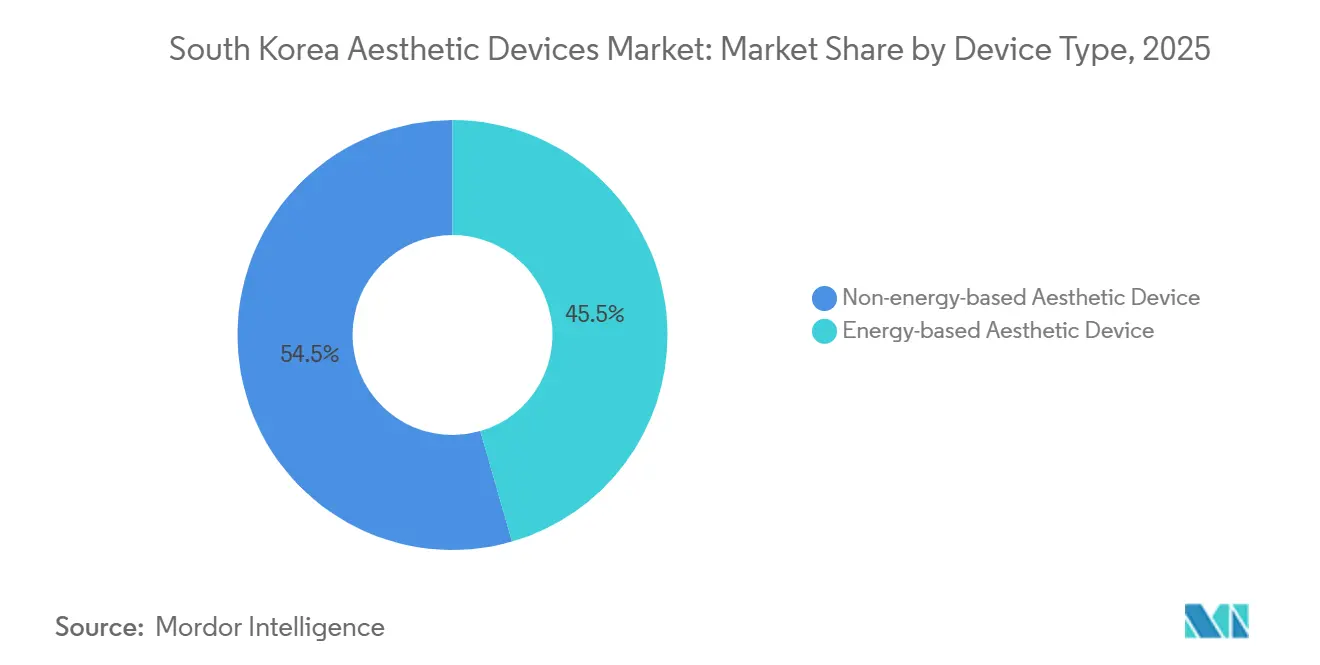

- Por tipo de dispositivo, los dispositivos no energéticos lideraron con una participación del 54,52% del tamaño del mercado de dispositivos estéticos de Corea del Sur en 2025, y se prevé que los dispositivos basados en energía registren el CAGR más rápido del 8,56% durante el período de pronóstico.

- Por aplicación, el rejuvenecimiento y tensado de la piel representó el 32,51% del tamaño del mercado de dispositivos estéticos de Corea del Sur en 2025, y la contorneación corporal y reducción de celulitis avanza a un CAGR del 9,12% hasta 2031.

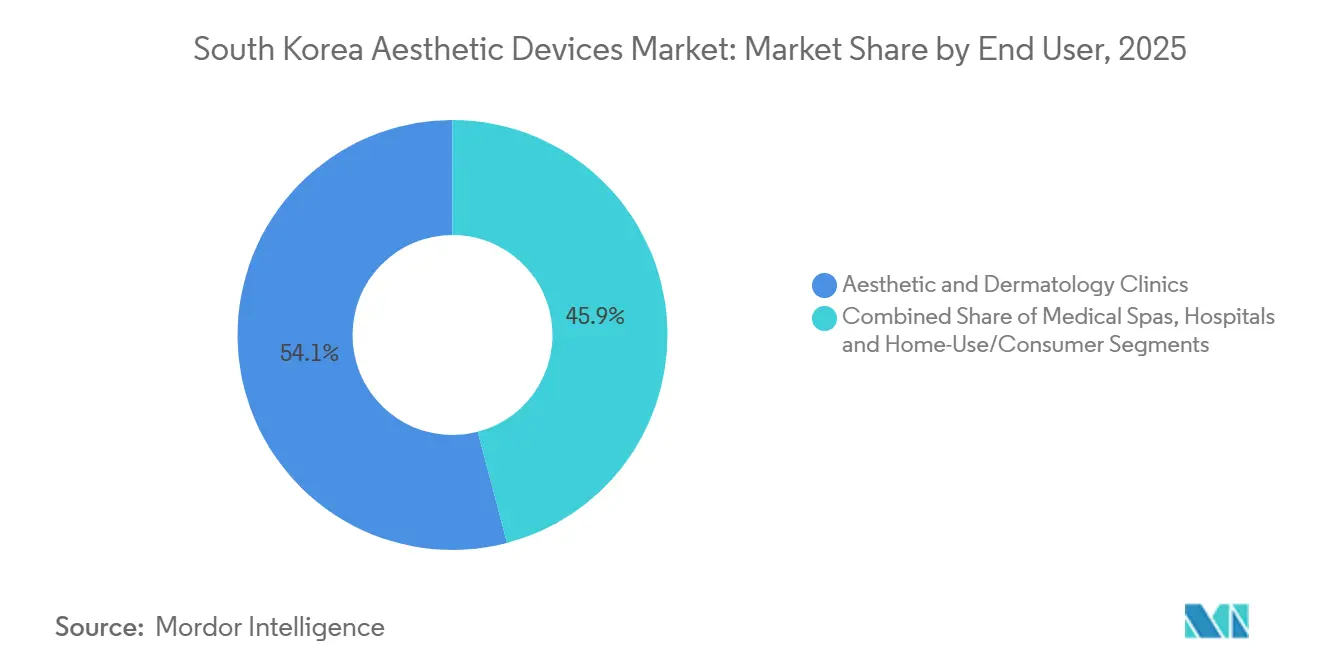

- Por usuario final, las clínicas estéticas y de dermatología controlaron el 54,07% de la participación en ingresos en 2025, y se prevé que registren el CAGR más rápido del 8,65% hasta 2031.

- Por género, el segmento femenino representó el 82,01% del tamaño del mercado en 2025, mientras que el segmento masculino registró un CAGR del 8,79% durante el período de pronóstico.

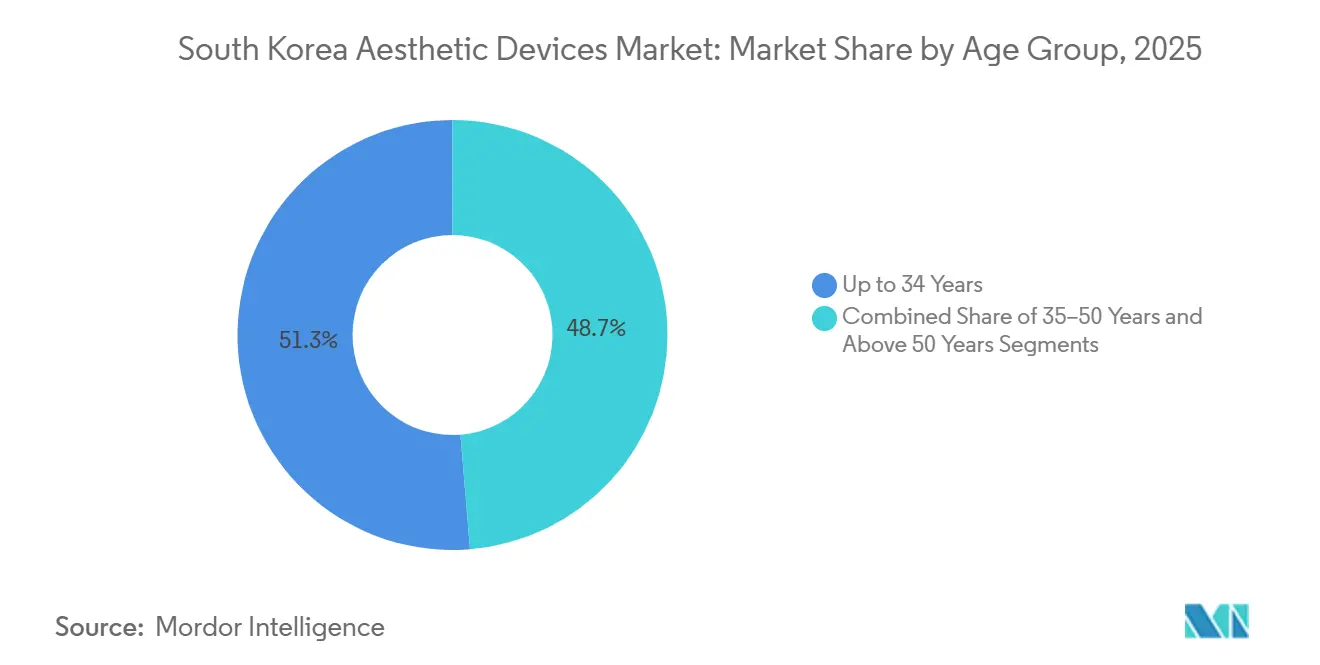

- Por grupo de edad, el segmento de hasta 34 años comandó el 51,29% de la participación del tamaño del mercado de dispositivos estéticos de Corea del Sur en 2025, y el segmento de 35 a 50 años crece a un CAGR del 8,73% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Estéticos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Turismo Médico Entrante e Influencia del K-Beauty | +1.2% | Seúl, Busan | Mediano plazo (2-4 años) |

| Rápida Adopción de Tecnologías Mínimamente Invasivas y Basadas en Energía | +1.5% | A nivel nacional, clínicas metropolitanas | Corto plazo (≤ 2 años) |

| El Envejecimiento de la Población Impulsa la Demanda Antienvejecimiento | +0.9% | Centros urbanos | Largo plazo (≥ 4 años) |

| Crecimiento del Segmento del Mercado de Estética Masculina | +0.8% | Seúl, Incheon | Mediano plazo (2-4 años) |

| Creciente Demanda de Tratamientos Estéticos Personalizados y Preventivos | +0.7% | Principales ciudades | Mediano plazo (2-4 años) |

| Expansión de Cadenas de Clínicas Respaldadas por Capital Privado | +0.6% | Ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Turismo Médico Entrante e Influencia del K-Beauty

Las llegadas de pacientes extranjeros alcanzaron 1,17 millones en 2024, y el 56,6% buscó tratamientos dermatológicos o de cirugía plástica, inyectando USD 2.300 millones en gasto directo en el mercado de dispositivos estéticos de Corea del Sur. Los visitantes chinos y de la ASEAN, que generan el 68% del volumen entrante, a menudo solicitan dispositivos que ven en las redes sociales de K-beauty, convirtiendo las clínicas en escaparates orientados a la exportación.[2]Hyun-Woo Lee, "El Turismo Médico K-Beauty Impulsa la Demanda de Dispositivos," The Korea Herald, koreaherald.com Los fabricantes ahora codesarrollan kits de marketing con agencias de turismo para alinear la evidencia clínica con el posicionamiento de estilo de vida. La revisión de 2025 de la visa Medical Korea amplía las estancias estéticas a 90 días, lo que debería mantener al mercado de dispositivos estéticos de Corea del Sur en una senda de crecimiento de visitantes de dos dígitos.[3]Ministerio de Salud y Bienestar, "Expansión del Programa de Visa Medical Korea," Ministerio de Salud y Bienestar, mohw.go.kr Sin embargo, el 22% de los pacientes extranjeros enfrentó complicaciones por parte de proveedores no autorizados, lo que pone de relieve las brechas de acreditación que podrían reducir las referencias futuras.

Rápida Adopción de Tecnologías Mínimamente Invasivas y Basadas en Energía

Las modalidades basadas en energía, como los láseres de picosegundo y la radiofrecuencia monopolar, acortan la recuperación a 48 horas, desplazando los estiramientos quirúrgicos en las clínicas urbanas. El PicoPlus de Lutronic y el PicoSure de Cynosure dominaron las instalaciones de 2024, subrayando la preferencia de los médicos por las plataformas selectivas de pigmento. La revisión acelerada de la MFDS, introducida en 2025, ahora aprueba los dispositivos híbridos probados en 12 meses, seis meses más rápido que antes. El Infini RF de Hironic, que combina profundidad controlada con microagujas, muestra cómo las empresas más pequeñas aprovechan esta vía para ganar indicaciones de nicho. Estos cambios canalizan una demanda de reemplazo constante hacia el mercado de dispositivos estéticos de Corea del Sur, especialmente entre las clínicas que buscan precios de procedimientos premium.

El Envejecimiento de la Población Impulsa la Demanda Antienvejecimiento

Los adultos de 65 años o más alcanzarán el 20,6% de la población en 2026, intensificando la demanda de tensado por radiofrecuencia y rellenos estimuladores de colágeno. El grupo de 50 a 65 años por sí solo representó el 31% de las inyecciones de toxina botulínica en 2025, una participación que respalda los ingresos recurrentes dentro del mercado de dispositivos estéticos de Corea del Sur. Los productos que promueven la bioestimulación gradual, como el Sculptra de Galderma, crecieron un 18% interanual en 2025. El "prejuvenecimiento" preventivo entre los jóvenes de 25 a 35 años significa dos picos de demanda, lo que suaviza las curvas de utilización para las clínicas. Con el tiempo, la baja tasa de fertilidad de Corea podría reducir el flujo futuro de pacientes, haciendo que el turismo entrante sea más crítico para sostener la industria de dispositivos estéticos de Corea del Sur.

Crecimiento del Segmento del Mercado de Estética Masculina

Los procedimientos para hombres crecen a una CAGR del 9,01% hasta 2031, con el 34% de los hombres urbanos que consideran los tratamientos como un activo profesional. La reducción del masetero y el contorneado abdominal dominan, lo que impulsa a Classys a lanzar un protocolo "Men's Contour" que combina criolipólisis con estimulación electromagnética. Las clínicas fijan un precio un 15% más alto para las sesiones masculinas, citando mayor tiempo en el sillón y necesidades anestésicas, una prima que eleva el ingreso promedio por procedimiento en el mercado de dispositivos estéticos de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento de Dispositivos Avanzados | -0.8% | A nivel nacional, clínicas de segundo nivel | Corto plazo (≤ 2 años) |

| Estrictos Plazos de Aprobación de la MFDS y Costos de Cumplimiento | -0.6% | Todos los fabricantes | Mediano plazo (2-4 años) |

| El Estancamiento Demográfico Limita el Crecimiento Doméstico a Largo Plazo | -0.5% | Provincias rurales | Largo plazo (≥ 4 años) |

| Proliferación de Dispositivos Falsificados y No Certificados | -0.4% | Canales en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de Dispositivos Avanzados

Los sistemas Thermage FLX y Ultherapy tienen un precio de lista superior a USD 150.000, mientras que los contratos de servicio anuales añaden entre el 12% y el 15% del valor de compra. Los grupos respaldados por hospitales absorben estos costos, pero muchas clínicas independientes en Daejeon o Gwangju recurren a unidades reacondicionadas que amplían los horizontes de retorno de la inversión. Solo el 18% de las instalaciones de 2025 utilizaron arrendamiento de terceros, muy por debajo del 42% de Japón, lo que refleja el conservadurismo crediticio de los bancos coreanos. El largo período de recuperación de la inversión desalienta a las clínicas de la adopción temprana, alargando el ciclo de actualización en el mercado de dispositivos estéticos de Corea del Sur.

Estrictos Plazos de Aprobación de la MFDS y Costos de Cumplimiento

Los láseres de Clase III requieren ensayos con 60 sujetos y un seguimiento de 12 meses, lo que añade hasta USD 1 millón por dispositivo. Los informes anuales de seguridad dieron lugar a 14 retiros del mercado en 2025, principalmente para unidades de radiofrecuencia con entrega de energía inconsistente. Empresas más pequeñas como Wontech destinan el 8,2% de sus ingresos a asuntos regulatorios, el doble de la proporción de sus pares globales que distribuyen los costos a nivel mundial. La certificación obligatoria ISO 13485:2016 a partir de 2025 eleva las barreras de entrada, ralentizando el rendimiento de la innovación en la industria de dispositivos estéticos de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Inyectables No Energéticos Superan a los Líderes Energéticos

El segmento de dispositivos no energéticos representa el 54,52% de participación dentro del mercado de dispositivos estéticos de Corea del Sur, ya que los tiempos de aprobación de Clase II se han reducido en cuatro meses. Los rellenos dérmicos anclados por Hugel y Medytox ahora duran entre 8 y 10 meses, impulsando el tráfico recurrente entre personas de 35 a 50 años. Los hilos biodegradables ganan preferencia entre los pacientes masculinos que buscan refinamiento del contorno mandibular sin cirugía. Las herramientas de microdermoabrasión para uso doméstico de Dr. Jart+ extienden el continuo de atención, aunque los márgenes siguen siendo más bajos que el hardware de grado clínico.

Se prevé que el segmento de dispositivos basados en energía registre el CAGR más rápido del 8,56%, gracias a los láseres de alto precio y las unidades de radiofrecuencia que sustentan la diferenciación de las clínicas. Las plataformas de picosegundos poseen el 38% de las ventas de energía, y la serie Ultraformer de Jeisys eleva el estándar con HIFU de profundidad personalizada. Los precios de venta promedio de las unidades de luz pulsada intensa cayeron un 12% en 2025 cuando Alma y Lumenis lanzaron modelos de entrada dirigidos a spas médicos. Los sistemas combinados que fusionan la radiofrecuencia con el ultrasonido obtuvieron seis autorizaciones del Ministerio de Seguridad Alimentaria y Farmacéutica en 2025, señalando un futuro híbrido para el mercado de dispositivos estéticos de Corea del Sur.

Por Aplicación: El Contorneado Corporal Redefine la Combinación de Crecimiento

El segmento de rejuvenecimiento y tensado de la piel lideró con una participación del 32,51%, aunque la contorneación corporal y reducción de celulitis se expande a un CAGR del 9,12% impulsada por la demanda de criolipólisis y estimulación muscular electromagnética. El Clatuu Alpha de Classys envió un 28% más de unidades en 2025, reflejando el apetito del consumidor por la reducción de grasa no quirúrgica. Los láseres de diodo están superando al alejandrita en la depilación láser, mejorando la eficacia para pieles más oscuras. El cuidado de cicatrices y pigmentación se beneficia de los láseres fraccionados como el eCO2 Plus de Lutronic, que reduce los eventos de sobrecalentamiento en un 34% mediante imágenes térmicas. La eliminación de tatuajes y lesiones vasculares crece un 5,80% anualmente a medida que los sistemas de picosegundos descomponen los tonos de tinta resistentes, ampliando las indicaciones clínicas dentro del mercado de dispositivos estéticos de Corea del Sur.

Por Usuario Final: Las Clínicas Estéticas y de Dermatología Capturan Impulso

El segmento de clínicas estéticas y de dermatología mantuvo el 54,07% de participación en 2025, con el CAGR más rápido del 8,65% al agrupar paquetes estandarizados a precios entre un 20 y un 25% por debajo de los promedios de Seúl. Las cadenas aprovechan las compras masivas de consumibles y el personal con formación cruzada para alcanzar un EBITDA del 22%, lo que lleva a los fabricantes a elaborar acuerdos basados en volumen. Los hospitales mantienen el dominio reconstructivo pero ceden terreno electivo a los centros ambulatorios, mientras que los dispositivos de uso doméstico capturan el segmento orientado a la conveniencia que considera la estética como autocuidado diario.

Por Género: La Adopción Masculina Acelera la Diversidad de Ingresos

El segmento femenino generó el 82,01% de los ingresos, pero el segmento masculino impulsa el crecimiento incremental con un CAGR del 8,79%. Las inyecciones de toxina en el masetero y la escultura abdominal basada en Clatuu encabezan la demanda masculina, respaldadas por los presupuestos de bienestar corporativo en los sectores tecnológico y financiero. La formulación Botulax de Hugel con mayor concentración de proteínas acorta las sesiones en la dermis masculina más gruesa, mejorando el rendimiento para las clínicas en el mercado de dispositivos estéticos de Corea del Sur.

Por Grupo de Edad: El Grupo de Edad de Hasta 34 Años Lidera el Mercado

El segmento de hasta 34 años representó la mayor participación del 51,29% en el mercado, debido a la fuerte conciencia de belleza entre los consumidores más jóvenes, la adopción generalizada de tratamientos estéticos preventivos, la alta influencia de las redes sociales y las tendencias de la belleza coreana, y la creciente demanda de procedimientos de mejora de la piel como los tratamientos con láser y la reducción de cicatrices de acné. Por otro lado, se prevé que el segmento de 35 a 50 años registre el CAGR más rápido del 8,73%, debido a la creciente demanda de tratamientos antienvejecimiento, mayor capacidad de gasto, creciente preferencia por procedimientos estéticos no invasivos y el creciente enfoque en mantener una apariencia juvenil para fines profesionales y sociales.

Análisis Geográfico

Seúl representó el 62% de los procedimientos de 2025, impulsado por los hogares de altos ingresos y la densidad de clínicas que convierte a Gangnam en un campo de pruebas para cada nuevo lanzamiento de dispositivos. Busan emerge como un centro secundario a medida que los spas médicos atienden a los profesionales de la ciudad portuaria y a los turistas chinos. Incheon aprovecha la proximidad al aeropuerto, añadiendo un 19% más de clínicas desde 2024 y absorbiendo a los visitantes de corta estancia procedentes de Japón y Taiwán.

Las ciudades de segundo nivel, Daegu, Gwangju, Daejeon, crecen a una CAGR del 7,1%, superando el 5,8% de Seúl, a medida que las cadenas de capital privado aprovechan los alquileres más bajos y la competencia limitada. Sin embargo, solo el 34% de sus clínicas poseen láseres de picosegundo frente al 68% en Seúl, lo que subraya las limitaciones de capital. Las zonas rurales de Jeolla y Gangwon enfrentan tiempos de desplazamiento promedio de 45 minutos hasta el centro estético más cercano, lo que limita la penetración del mercado de dispositivos estéticos de Corea del Sur.

Los programas de exportación del gobierno son importantes: los fabricantes coreanos enviaron USD 420 millones en dispositivos en 2024, y la alineación con la norma ISO 13485 busca el reconocimiento mutuo con Japón y la Unión Europea para reducir las pruebas duplicadas. Las certificaciones de seguridad adicionales de China en 2025 elevan los costos de cumplimiento, por lo que las empresas pivotan hacia los mercados de la ASEAN para mitigar el riesgo geopolítico.

Panorama Competitivo

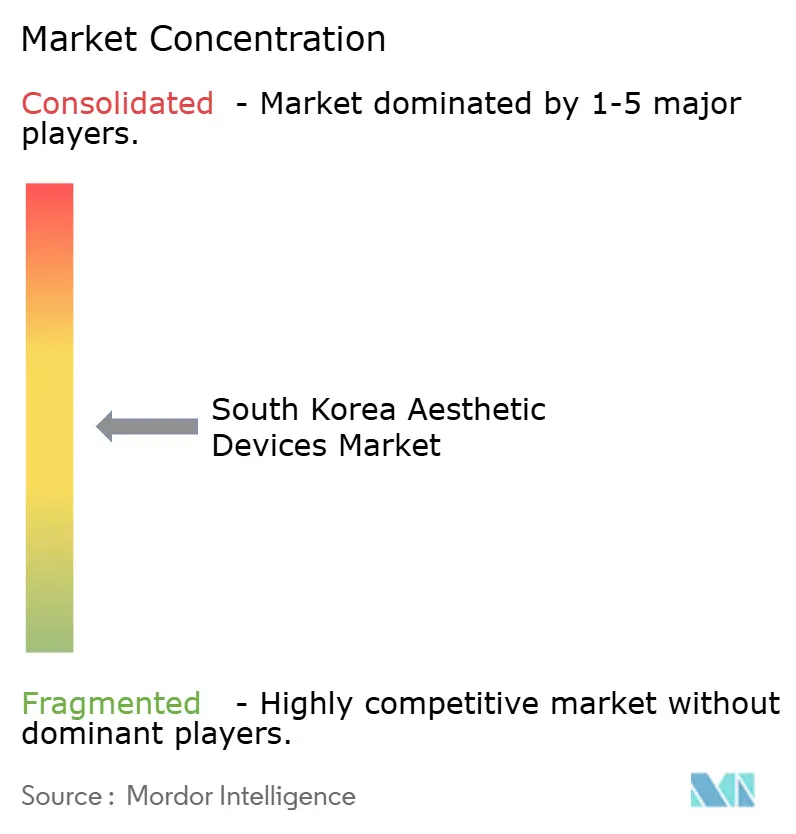

Los principales proveedores incluyen HUGEL, Inc., Medytox, Cynosure Lutronic, CLASSYS Inc. y AbbVie Inc. (Allergan Aesthetics), situando el mercado de dispositivos estéticos de Corea del Sur en la zona moderadamente concentrada. Las empresas nacionales dominan los segmentos de energía a través de la integración vertical que combina el abastecimiento de componentes con el servicio interno, lo que permite ciclos de actualización más rápidos de 18 meses. Las multinacionales aprovechan las barreras regulatorias y las relaciones con los cirujanos para asegurar contratos de inyectables en los principales hospitales.

La intensidad de la innovación es evidente: las empresas coreanas presentaron 142 patentes de dispositivos en 2024, un 23% más interanual, muchas de ellas orientadas a sistemas de retroalimentación en tiempo real. La patente de monitoreo de tejidos basada en impedancia de Lutronic de 2025 ayuda a los médicos a evitar quemaduras mientras maximizan la estimulación del colágeno, reforzando su posicionamiento premium. Los disruptores de uso doméstico como LG Household & Health Care y AmorePacific explotan los canales de electrónica de consumo para llegar al segmento demográfico de 25 a 35 años, ampliando el conjunto competitivo más allá de la tecnología médica tradicional.

Los primeros en adoptar el mapeo de tratamientos guiado por IA pueden capturar espacios en blanco al integrar el análisis facial con bases de datos de viscosidad de rellenos. Los fabricantes que poseen certificados ISO 13485:2016 pueden lanzar nuevos modelos entre seis y nueve meses más rápido que los nuevos participantes, una ventaja de velocidad que podría ampliar la participación durante el período de pronóstico.

Líderes de la Industria de Dispositivos Estéticos de Corea del Sur

HUGEL, Inc.

Medytox

Cynosure Lutronic

CLASSYS Inc.

AbbVie Inc. (Allergan Aesthetics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: HUGEL, Inc. lanzó CellREDM, un tratamiento inyectable basado en matriz dérmica acelular humana. Diseñado para promover la regeneración de la piel mediante la reposición de componentes clave de la matriz extracelular como el colágeno y la elastina, el nuevo producto tiene como objetivo mejorar el portafolio de Hugel más allá de los tratamientos tradicionales de arrugas y volumen, ofreciendo soluciones más integrales de rejuvenecimiento de la piel.

- Marzo de 2026: Medytox lanzó Nuviju, una nueva inyección de reducción de grasa dirigida a la grasa submentoniana. Nuviju es la primera inyección de reducción de grasa desarrollada localmente en Corea que utiliza el ácido cólico como ingrediente principal y ha sido aprobada como el 40.º nuevo medicamento de desarrollo local por el Ministerio de Seguridad Alimentaria y Farmacéutica. El tratamiento está destinado a personas con papada moderada a severa.

- Septiembre de 2025: Sciton, Inc. lanzó HALO TRIBRID, el primer láser de resurfacing personalizable 3 en 1. El nuevo sistema combina las tecnologías insignia de la empresa, HALO, MOXI y Resurfacing con Erbio, en una sola plataforma, lo que permite una mayor flexibilidad y eficiencia para los profesionales. Construido sobre décadas de innovación, el dispositivo está diseñado para ofrecer mejores resultados de tratamiento al tiempo que optimiza los flujos de trabajo clínicos.

Alcance del Informe del Mercado de Dispositivos Estéticos de Corea del Sur

Según el alcance del informe, los dispositivos estéticos son herramientas utilizadas para procedimientos cosméticos no quirúrgicos o mínimamente invasivos para mejorar la apariencia mediante tecnologías como láseres, radiofrecuencia, ultrasonido y luz.

El Informe del Mercado de Dispositivos Estéticos de Corea del Sur está segmentado por Tipo de Dispositivo, Aplicación, Usuario Final, Género, Grupo de Edad y Geografía. Por Tipo de Dispositivo, el mercado se segmenta en Dispositivos Basados en Energía (Basados en Láser, Radiofrecuencia, IPL y Basados en Luz, Ultrasonido/HIFU) y Dispositivos No Energéticos (Rellenos Dérmicos e Inyectables, Implantes, Microdermoabrasión y Dermarollers). Por Aplicación, el mercado se segmenta en Rejuvenecimiento y Tensado de la Piel, Contorneado Corporal y Reducción de Celulitis, Depilación, Tratamiento de Cicatrices/Acné/Pigmentación, Eliminación de Tatuajes y Lesiones Vasculares, y Otros. Por Usuario Final, el mercado se segmenta en Hospitales, Clínicas Estéticas y de Dermatología, Spas Médicos y Uso Doméstico/Consumidor. Por Género, el mercado se segmenta en Femenino y Masculino. Por Grupo de Edad, el mercado se segmenta en 18–34 Años, 35–50 Años y Mayores de 50 Años. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos Basados en Energía | Basados en Láser |

| Radiofrecuencia | |

| IPL y Basados en Luz | |

| Ultrasonido / HIFU | |

| Dispositivos No Energéticos | Rellenos Dérmicos e Inyectables |

| Implantes | |

| Microdermoabrasión y Dermarollers |

| Rejuvenecimiento y Tensado de la Piel |

| Contorneado Corporal y Reducción de Celulitis |

| Depilación |

| Tratamiento de Cicatrices, Acné y Pigmentación |

| Eliminación de Tatuajes y Lesiones Vasculares |

| Otros |

| Hospitales |

| Clínicas Estéticas y de Dermatología |

| Spas Médicos |

| Uso Doméstico / Consumidor |

| Femenino |

| Masculino |

| 18–34 Años |

| 35–50 Años |

| Mayores de 50 Años |

| Por Tipo de Dispositivo | Dispositivos Basados en Energía | Basados en Láser |

| Radiofrecuencia | ||

| IPL y Basados en Luz | ||

| Ultrasonido / HIFU | ||

| Dispositivos No Energéticos | Rellenos Dérmicos e Inyectables | |

| Implantes | ||

| Microdermoabrasión y Dermarollers | ||

| Por Aplicación | Rejuvenecimiento y Tensado de la Piel | |

| Contorneado Corporal y Reducción de Celulitis | ||

| Depilación | ||

| Tratamiento de Cicatrices, Acné y Pigmentación | ||

| Eliminación de Tatuajes y Lesiones Vasculares | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Estéticas y de Dermatología | ||

| Spas Médicos | ||

| Uso Doméstico / Consumidor | ||

| Por Género | Femenino | |

| Masculino | ||

| Por Grupo de Edad | 18–34 Años | |

| 35–50 Años | ||

| Mayores de 50 Años | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos estéticos de Corea del Sur?

El mercado está valorado en USD 567,75 millones en 2026 y está previsto que alcance USD 838,63 millones para 2031.

¿Qué tipo de dispositivo crece más rápido en Corea del Sur?

Se espera que el segmento de dispositivos basados en energía crezca a un CAGR del 8,56% debido a la creciente demanda de procedimientos mínimamente invasivos, la creciente adopción de tecnologías de láser y radiofrecuencia, la creciente preferencia por los tratamientos de rejuvenecimiento de la piel y los continuos avances tecnológicos que mejoran la eficacia y la seguridad del tratamiento.

¿Por qué el contorneado corporal tiene una alta demanda?

La preferencia del consumidor por la reducción de grasa no quirúrgica mediante criolipólisis y los sistemas electromagnéticos de tonificación muscular impulsa el crecimiento de la contorneación corporal a un CAGR del 9,12%.

¿Qué tan significativa es la participación masculina en los procedimientos estéticos?

Se prevé que el segmento masculino crezca al CAGR más rápido del 8,79% y represente una participación creciente de los ingresos de las clínicas.

¿Qué factores regulatorios determinan el lanzamiento de dispositivos?

La revisión acelerada de la MFDS acorta la aprobación a 12 meses para los dispositivos híbridos, pero los láseres de Clase III aún enfrentan costosos ensayos y una estricta vigilancia poscomercialización.

¿Qué ciudades fuera de Seúl muestran un fuerte potencial de crecimiento?

Busan, Incheon, Daegu y Gwangju crecen más rápido que la capital gracias a la expansión de cadenas de clínicas y los menores costos inmobiliarios.

Última actualización de la página el: