Tamaño y Participación del Mercado de Dispositivos Estéticos en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

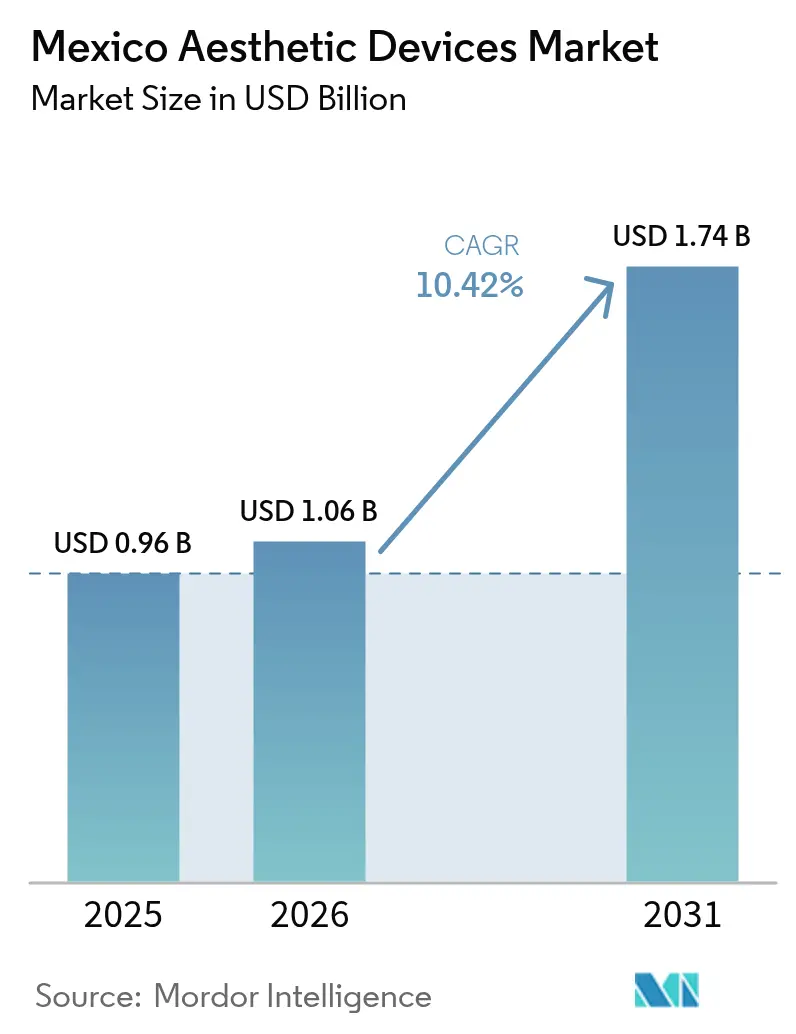

| Tamaño del mercado en el año base (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.42% CAGR |

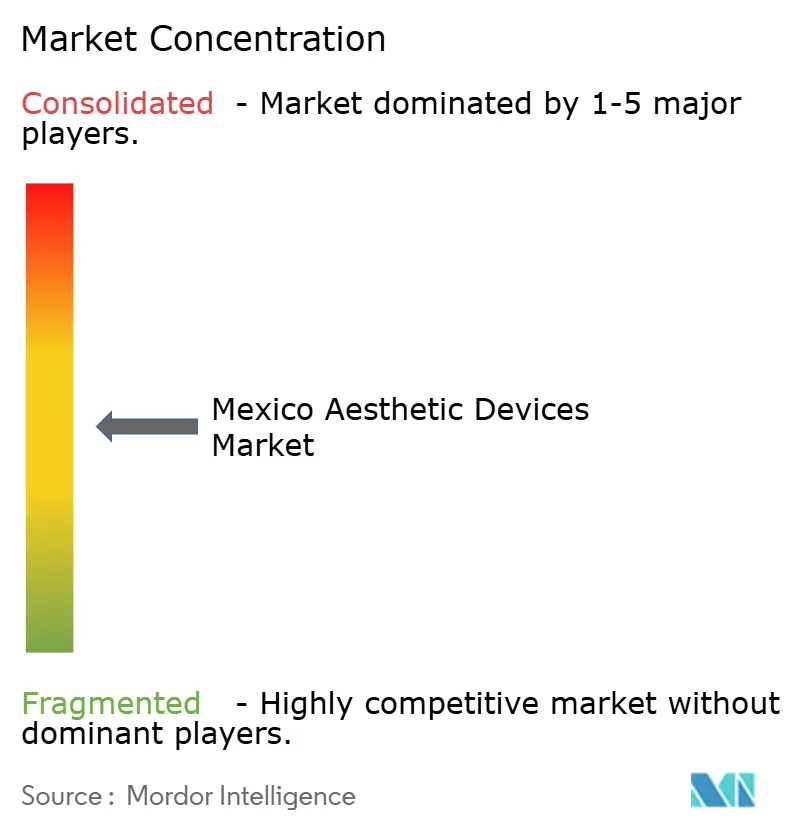

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos en México por Mordor Intelligence

El tamaño del mercado de dispositivos estéticos en México en 2026 se estima en USD 1.06 mil millones, creciendo desde un valor de USD 0.96 mil millones en 2025, con proyecciones para 2031 de USD 1.74 mil millones, creciendo a una CAGR del 10.42% durante 2026-2031.

Las vías regulatorias favorables, un sector de turismo médico en auge y el creciente interés en procedimientos mínimamente invasivos se combinan para mantener al mercado de dispositivos estéticos en México en una sólida trayectoria de crecimiento. Las tecnologías basadas en energía mantienen el liderazgo porque son versátiles, de rápida adopción bajo las reglas de equivalencia de COFEPRIS, y bien adaptadas para atender las necesidades de tensado de piel que surgen tras el uso de medicamentos para la pérdida de peso. Las plataformas de depilación continúan captando una demanda estable durante todo el año, mientras que los dispositivos de contorneado corporal se aceleran a medida que los pacientes post-GLP-1 buscan soluciones para la laxitud residual. La utilización doméstica sigue estando dominada por las clínicas urbanas, aunque el canal de uso doméstico se está expandiendo rápidamente, impulsado por el comercio electrónico y las opciones de pago fintech que reducen los costos iniciales.

Conclusiones Clave del Informe

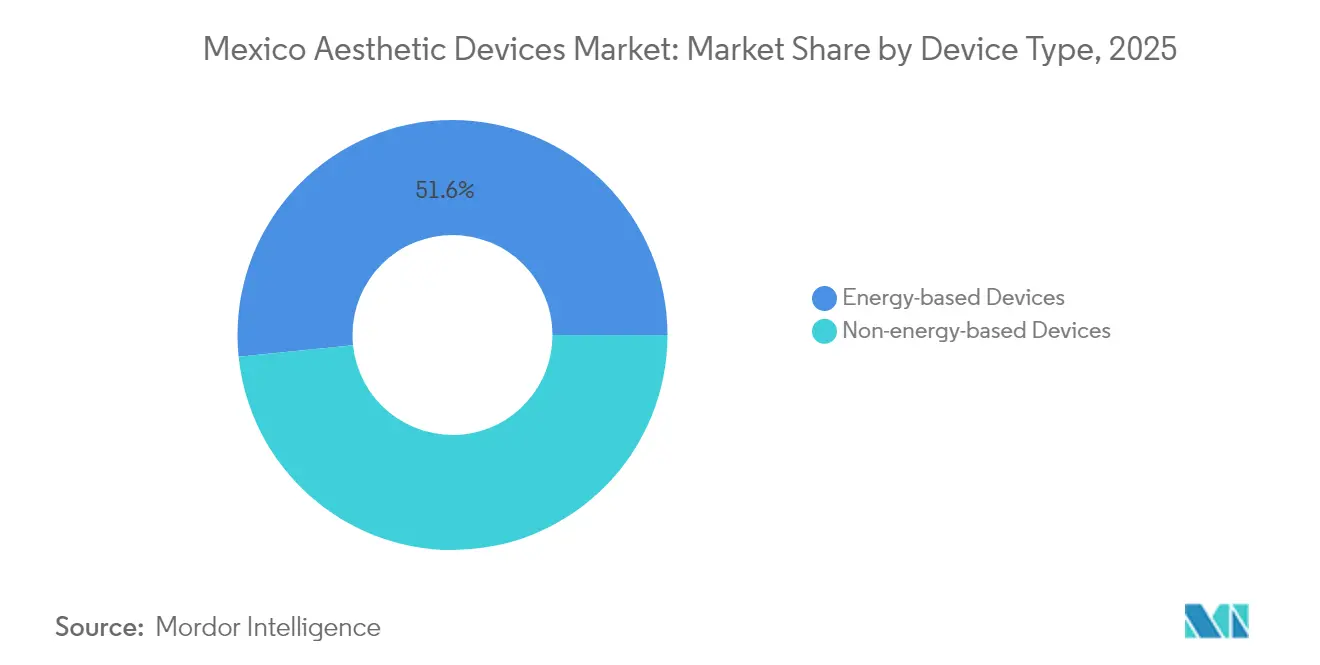

- Por tipo de dispositivo, las plataformas basadas en energía capturaron el 51.62% de la participación del mercado de dispositivos estéticos en México en 2025, y los sistemas de radiofrecuencia avanzan a una CAGR del 13.45% hasta 2031.

- Por aplicación, los tratamientos de depilación representaron el 30.08% del tamaño del mercado de dispositivos estéticos en México en 2025, mientras que los procedimientos de contorneado corporal están proyectados para crecer a una CAGR del 12.18% hasta 2031.

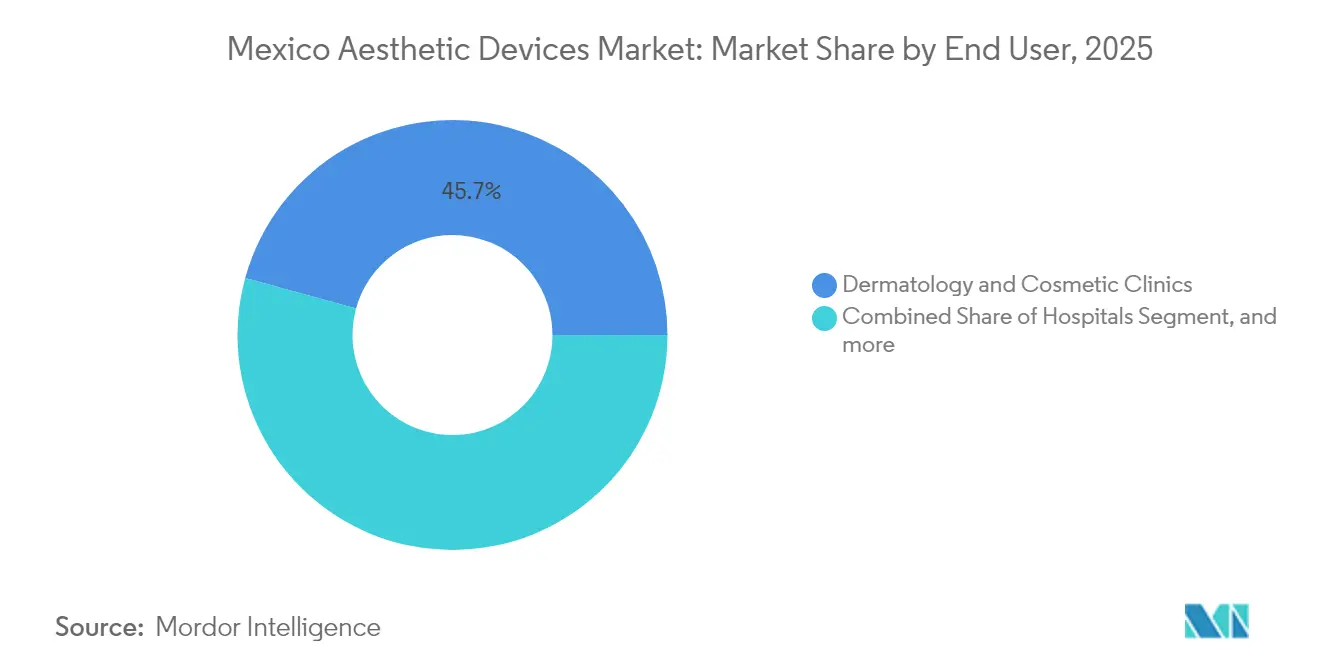

- Por usuario final, las clínicas de dermatología y estética concentraron el 45.73% de los ingresos en 2025, mientras que los dispositivos de uso doméstico representan el canal de mayor crecimiento con una CAGR del 11.3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Estéticos en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia Estética y Prevalencia de la Obesidad | +3.2% | Nacional, con concentración en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Demanda de Procedimientos Mínimamente/No Invasivos | +2.8% | Tendencia global con fuerte adopción en las ciudades de primer nivel de México | Corto plazo (≤ 2 años) |

| Crecimiento del Turismo Médico de Entrada | +2.1% | Estados fronterizos y grandes ciudades, con efecto secundario en regiones costeras | Mediano plazo (2-4 años) |

| Vía Rápida de "Equivalencia" de COFEPRIS para Dispositivos Aprobados por la FDA | +1.5% | Marco regulatorio nacional | Corto plazo (≤ 2 años) |

| Microinfluenciadores en Redes Sociales en Ciudades de Segundo Nivel | +0.8% | Ciudades de segundo nivel con infraestructura digital en expansión | Largo plazo (≥ 4 años) |

| Financiamiento Compra Ahora Paga Después (BNPL) de Fintech para Tratamientos Estéticos | +0.6% | Centros urbanos con penetración fintech establecida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia Estética y Prevalencia de la Obesidad

Las tasas de obesidad superiores al 35% en muchos estados mexicanos han intensificado la conciencia pública sobre la imagen corporal, impulsando a los pacientes a combinar soluciones farmacológicas para la pérdida de peso con terapias de tensado de piel post-reducción. Los cirujanos reportan un incremento constante en los tratamientos combinados que abordan la pérdida de volumen y la laxitud tisular tras cambios rápidos de peso. Las plataformas de redes sociales amplifican esta tendencia al exhibir resultados antes y después y al normalizar la intervención estética entre los grupos de edad más jóvenes. Los fabricantes de dispositivos responden con sistemas de radiofrecuencia multipolar comercializados para uso flexible en rostro y cuerpo, permitiendo a las clínicas ampliar sus menús de servicios sin un gasto incremental elevado. La necesidad clínica combinada con la aceptación cultural se espera que mantenga las plataformas de tensado de piel en crecimiento de dos dígitos durante todo el período de pronóstico.

Demanda de Procedimientos Mínimamente/No Invasivos

La preferencia de los pacientes continúa migrando hacia procedimientos que no requieren anestesia general, con tiempo de inactividad mínimo y seguimiento limitado. El resurfacing con láser de CO2, la microagujas con radiofrecuencia fraccionada y el ultrasonido de baja intensidad anclan colectivamente este cambio al lograr resultados visibles en una o dos sesiones. Los dispositivos de formato compacto ayudan a los proveedores a operar modelos más eficientes, ofreciendo a las clínicas mayor rendimiento y retornos de inversión más rápidos. Los consumidores locales sensibles al precio ven los tratamientos no quirúrgicos como pasos incrementales en lugar de eventos que ocurren una vez por década, aumentando la frecuencia de procedimientos por paciente. El atractivo de retorno el mismo día es particularmente importante para los turistas médicos cuyas estancias promedian entre 3 y 5 días.[1]Equipo de Revisión de Turismo Médico, "Turismo de Salud en México," medicaltourism.review

Crecimiento del Turismo Médico de Entrada

Los ingresos totales del turismo médico alcanzaron USD 8 mil millones en 2024, con las intervenciones estéticas representando el 40% de los ingresos.[2]Verónica M. Garrido, "México, destino mundial del bisturí: luces y sombras del turismo estético," El País, elpais.com Las brechas de precios transfronterizas superiores al 50% respecto a los proveedores estadounidenses sustentan este flujo, mientras que las acreditaciones de Joint Commission International brindan confianza a los pacientes extranjeros para reservar. Los procedimientos de alta demanda como la liposucción y los "mommy makeovers" requieren equipos multimodalidad que combinan la extracción de grasa asistida por succión con la contracción térmica de la piel, impulsando el gasto de capital en plataformas de energía integradas. Las clínicas fronterizas comercializan paquetes de rápido retorno que igualan los estándares postoperatorios de Estados Unidos, reforzando la posición de México como el segundo destino mundial en cirugía plástica para viajeros.

Vía Rápida de "Equivalencia" de COFEPRIS para Dispositivos Aprobados por la FDA

El acuerdo de equivalencia de 2024 reduce los tiempos de registro promedio de 10 a 18 meses a entre 6 y 12 meses, reduciendo drásticamente el riesgo de costos de espera para los fabricantes globales que ingresan al mercado de dispositivos estéticos en México.[3]Pure Global, "Regulaciones de Dispositivos Médicos COFEPRIS México," pureglobal.com La reducción de los tiempos de espera mejora los ciclos de actualización de productos, permitiendo a las clínicas adquirir dispositivos de última generación antes y retirar las unidades obsoletas más rápidamente. La equivalencia también reduce la incertidumbre legal; los proveedores pueden publicitar declaraciones de rendimiento aprobadas por la FDA sin infringir las normas de etiquetado locales. Dado que las renovaciones son válidas por cinco años, los actores bien capitalizados obtienen una ventaja de cumplimiento que los importadores más pequeños tienen dificultades para igualar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Procedimientos y Reembolso Limitado | -2.3% | Nacional, con mayor impacto en regiones de menores ingresos | Largo plazo (≥ 4 años) |

| Escasez de Dermatólogos Capacitados Fuera de las Zonas Metropolitanas | -1.8% | Ciudades de segundo y tercer nivel, áreas rurales | Largo plazo (≥ 4 años) |

| Retraso en la Aprobación de Nuevos Dispositivos por el Atraso de COFEPRIS | -1.2% | Marco regulatorio nacional | Corto plazo (≤ 2 años) |

| Inyectables Falsificados que Erosionan la Confianza de los Pacientes | -0.9% | Regiones fronterizas y áreas de clínicas no reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Procedimientos y Reembolso Limitado

Los dispositivos estéticos casi siempre se financian de manera particular, y los cursos de tratamiento promedio pueden equivaler a dos meses de ingreso familiar mediano fuera de las grandes ciudades. Aunque las plataformas fintech de "compra ahora, paga después" ofrecen planes de cuotas, su uso sigue concentrado en Ciudad de México, Monterrey y Guadalajara. Los aseguradores públicos excluyen la estética electiva, lo que limita la adopción entre los profesionales más jóvenes que equilibran múltiples obligaciones de deuda. Las clínicas, por tanto, dependen de paquetes con descuento y programas de fidelización para retener a los clientes conscientes del costo. Las tarifas iniciales también disuaden a los residentes rurales de desplazarse para recibir tratamientos, ralentizando las tasas de penetración en los mercados secundarios.

Escasez de Dermatólogos Capacitados Fuera de las Zonas Metropolitanas

La densidad de especialistas se concentra marcadamente en los centros urbanos, dejando a muchos estados por debajo de la mitad del índice de referencia de la OCDE para cobertura dermatológica. Los sistemas basados en energía requieren operadores certificados para evitar quemaduras y complicaciones pigmentarias, por lo que las regiones desatendidas dependen de especialistas visitantes periódicos en lugar de personal a tiempo completo. Los spas médicos dirigidos por enfermeras ayudan a cerrar la brecha, pero se enfrentan a reglas de alcance de práctica variables según el estado. El desequilibrio en la oferta limita la venta de dispositivos a las clínicas capaces de reclutar o retener supervisores calificados, creando bolsas de demanda latente que permanecen sin explotar hasta que los canales de formación de personal se amplíen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Tecnologías Basadas en Energía Lideran la Innovación

Las plataformas basadas en energía generaron el 51.62% del mercado de dispositivos estéticos en México en 2025 y se espera que superen a sus contrapartes no energéticas hasta 2031, ya que los sistemas de radiofrecuencia por sí solos se expanden a una CAGR del 13.45%. Los proveedores valoran las bibliotecas de parámetros gestionadas por software que acortan la capacitación del personal y reducen el riesgo de eventos adversos. Las unidades de depilación láser siguen siendo elementos básicos de entrada, mientras que los láseres de CO2 fraccionados alcanzan precios premium entre las prácticas de alto volumen.

El impulso del mercado se ve reforzado por las normas de equivalencia de COFEPRIS que permiten un despacho de importación más rápido para los dispositivos registrados ante la FDA, evitando a los proveedores pruebas clínicas redundantes. Los dispositivos no basados en energía, que representaron el 48.38% de los ingresos en 2025, siguen siendo relevantes en inyectables e implantes, pero enfrentan ciclos de actualización de productos más largos. La toxina botulínica continúa dominando la categoría de relajantes de arrugas, aunque las amenazas de falsificación obligan a las marcas reconocidas a invertir en serialización y embalaje a prueba de manipulaciones. Los sistemas de peelings químicos y microdermoabrasión atienden a segmentos sensibles al precio, pero muestran un crecimiento de un solo dígito dada su limitada capacidad de diferenciación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Contorneado Corporal Acelera la Adopción Post-GLP-1

La depilación retuvo el 30.08% de la participación del mercado de dispositivos estéticos en México en 2025 gracias a la demanda constante en un clima cálido donde la exposición cutánea durante todo el año impulsa los hábitos de cuidado personal. Sin embargo, el contorneado corporal es el protagonista, avanzando a una CAGR del 12.18% hasta 2031 a medida que los pacientes que pierden peso mediante medicamentos GLP-1 buscan retracción cutánea no quirúrgica. El tamaño del mercado de dispositivos estéticos en México para los tratamientos de contorneado corporal está en camino de más que duplicarse para 2030, impulsado por dispositivos que combinan efectos térmicos y mecánicos para un remodelado tisular más profundo. Los protocolos combinados integran sesiones de reducción de grasa con tensado de piel por radiofrecuencia, lo que lleva a las clínicas a preferir consolas de múltiples cabezales para maximizar la rotación de cabinas.

El resurfacing y el tensado de piel también gozan de una sólida adopción, ya que los millennials urbanos apuntan al mantenimiento preventivo en lugar de la corrección tardía. Las plataformas de eliminación de tatuajes generan márgenes más altos por pulso, pero siguen concentradas geográficamente en centros de entretenimiento e industriales. La demanda de dispositivos para el aumento de senos es estable en los centros de cirugía fronterizos, donde los pacientes estadounidenses pueden programar procedimientos de implantes y drenaje linfático asistido por dispositivos postoperatorio en una sola visita. Las terapias para cicatrices de acné ganan velocidad entre adolescentes y adultos trabajadores, impulsadas por tendencias fotográficas sin filtros en redes sociales que destacan la textura de la piel.

Por Usuario Final: Los Dispositivos de Uso Doméstico Disrumpen los Modelos Tradicionales

Las clínicas de dermatología y estética concentraron el 45.73% de los ingresos en 2025, beneficiándose del talento especialista centralizado y de la capacidad de financiar equipos de capital de alto valor. La estética en hospitales representa un nicho centrado en trabajos reconstructivos complejos, pero cede terreno a las instalaciones ambulatorias que ofrecen listas de espera más cortas. Sin embargo, las plataformas de uso doméstico son las de mayor crecimiento, registrando una CAGR del 11.3% hasta 2031 a medida que los dispositivos conectados con modos de tratamiento guiados por IA obtienen autorizaciones regulatorias.

Los fabricantes de dispositivos diseñan cada vez más anulaciones de seguridad en las unidades de consumo, como sensores de tono de piel y controles de potencia de atenuación automática, para cumplir con los estándares de COFEPRIS. Los modelos de recarga por suscripción para mascarillas LED y sondas de microcorriente generan ingresos recurrentes, mientras que las farmacias minoristas amplían el espacio en estantes para dispositivos compactos en el marco del programa nacional "Farmacias para el Bienestar". Los spas médicos aprovechan la ola de convergencia vendiendo kits para llevar a casa que complementan los tratamientos en clínica, extendiendo así la participación del paciente más allá de la cita.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Los estados fronterizos, incluidos Baja California, Chihuahua y Nuevo León, dominan el flujo de pacientes transfronterizos, aprovechando la proximidad a Estados Unidos y la facilitación aduanera para dispositivos importados. Las clínicas en estos corredores comercializan paquetes de contorneado corporal e inyectables en el mismo día que se ajustan a un itinerario de fin de semana, impulsando las tasas de utilización de dispositivos por encima del promedio nacional. La certificación bajo regímenes internacionales de calidad hospitalaria otorga a los operadores poder de fijación de precios sin reducir el volumen, sosteniendo un subsegmento premium dentro del mercado más amplio de dispositivos estéticos en México.

Los destinos costeros como Quintana Roo captan a turistas de estancias más largas que combinan cirugía electiva con ocio, resultando en paquetes combinados de alojamiento y recuperación. Los incentivos municipales para "clústeres" médicos brindan alivio fiscal sobre nuevos equipos, fomentando la rápida adopción de consolas de modelado corporal por radiofrecuencia que se adaptan a las rutas de atención postoperatoria. Ciudad de México, Monterrey y Guadalajara siguen siendo los mercados domésticos más grandes en virtud de la densa población de dermatólogos y un mayor ingreso disponible per cápita. El tamaño del mercado de dispositivos estéticos en México en estas zonas metropolitanas se proyecta para expandirse a un ritmo compuesto del 8.8%, marginalmente por debajo de la tasa nacional debido a una base de madurez más elevada.

Las ciudades de segundo nivel como Puebla y León son bolsas de crecimiento emergentes a medida que las campañas en redes sociales traducen la conciencia estética en primeras consultas. No obstante, la escasez de especialistas limita el rendimiento de los procedimientos, motivando a las clínicas a implementar dispositivos con protocolos preestablecidos que el personal de enfermería puede operar bajo supervisión remota. Las regiones rurales se quedan atrás tanto en capacidad adquisitiva como en acceso a especialistas; sin embargo, los epiladores láser de uso doméstico están comenzando a cerrar la brecha, apoyados por una mayor adopción de pagos móviles y redes de mensajería a nivel nacional. Las directrices de adquisición del sector público que permiten a las agencias federales importar dispositivos aprobados por la FDA sin autorización local separada pueden ampliar el alcance geográfico futuro para las unidades de nivel básico.

Panorama Competitivo

El campo competitivo está moderadamente concentrado: las cinco multinacionales principales controlan una participación de mercado significativa del mercado mexicano de dispositivos estéticos. Los Estéticos Allergan de AbbVie continúan liderando en neuromoduladores y rellenos dérmicos, compensando una reciente caída de ingresos global con promociones focalizadas para terapias combinadas. Galderma registra un crecimiento de dos dígitos en líneas de inyectables y aprovecha su alianza de distribución para extender su alcance a las ciudades de segundo nivel. La reestructuración de Cutera bajo el Capítulo 11 abre participación para los contendientes en plataformas de acné basadas en energía, mientras que Venus Concept observa brechas de mercado con sistemas multipropósito recién aprobados.

Los distribuidores locales como Invasix Mexico y Deleo Mexico acentúan sus propuestas de valor al incluir consultoría regulatoria y servicio posventa, un requisito indispensable para los proveedores extranjeros no familiarizados con las reglas de etiquetado NOM-137-SSA1-2024. La aplicación de COFEPRIS contra dispositivos falsificados incentiva adicionalmente a las clínicas a abastecerse a través de canales autorizados, favoreciendo indirectamente a las marcas establecidas. Las alianzas estratégicas entre fabricantes de dispositivos y socios financieros ayudan a las clínicas a mitigar las barreras de capital, un modelo que gana tracción a medida que las tasas de interés se estabilizan. La actividad de fusiones y adquisiciones es dinámica; los inversores de capital privado cerraron más de una docena de participaciones minoritarias en cadenas de clínicas especializadas durante 2025, apostando por el escalado del volumen de procedimientos a medida que se alivian las restricciones de personal.

Líderes de la Industria de Dispositivos Estéticos en México

Abbvie (Allergan Inc.)

Bausch Health Companies (Solta Medical)

Johnson & Johnson Inc.

Galderma SA

Hologic Inc. (Cynosure)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: COFEPRIS cerró 97 clínicas estéticas ilegales en todo el país como parte de una mayor aplicación regulatoria, impactando significativamente la dinámica del mercado al eliminar a los competidores no regulados y fortalecer el posicionamiento de los proveedores legítimos.

- Junio de 2024: Merz Aesthetics presentó su plataforma educativa para involucrar y apoyar a los profesionales de la salud estética en todo el mundo, incluyendo en México.

Alcance del Informe del Mercado de Dispositivos Estéticos en México

De acuerdo con el alcance de este informe, los dispositivos estéticos se refieren a todos los dispositivos médicos utilizados para diversos procedimientos cosméticos, incluyendo cirugía plástica, eliminación de vello no deseado, eliminación de grasa en exceso, antienvejecimiento, implantes estéticos y tensado de piel, los cuales se utilizan para el embellecimiento, corrección y mejora del cuerpo.

El mercado mexicano de dispositivos estéticos está segmentado por tipo de dispositivos, aplicación y usuario final. Por tipo de dispositivos, el mercado se segmenta en dispositivos estéticos basados en energía, dispositivos estéticos no basados en energía y otros dispositivos estéticos. Por aplicación, el mercado se segmenta en resurfacing y tensado de piel, contorneado corporal y reducción de celulitis, depilación, eliminación de tatuajes, aumento de senos y otras aplicaciones. Por usuario final, el mercado se segmenta en hospitales, clínicas y otros usuarios finales. El informe ofrece tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos mencionados.

| Dispositivos Basados en Energía | Basados en Láser |

| Basados en Luz (IPL) | |

| Basados en Radiofrecuencia | |

| Basados en Ultrasonido | |

| Criolipólisis y Basados en Plasma | |

| Dispositivos No Basados en Energía | Toxina Botulínica |

| Rellenos Dérmicos e Hilos | |

| Peelings Químicos | |

| Microdermoabrasión | |

| Implantes | |

| Mesoterapia y Otros |

| Resurfacing y Tensado de Piel |

| Contorneado Corporal y Reducción de Celulitis |

| Depilación |

| Eliminación de Tatuajes y Pigmentación |

| Aumento de Senos |

| Tratamiento de Acné y Cicatrices |

| Otras Aplicaciones |

| Hospitales |

| Clínicas de Dermatología y Estética |

| Entornos de Uso Doméstico |

| Por Tipo de Dispositivo | Dispositivos Basados en Energía | Basados en Láser |

| Basados en Luz (IPL) | ||

| Basados en Radiofrecuencia | ||

| Basados en Ultrasonido | ||

| Criolipólisis y Basados en Plasma | ||

| Dispositivos No Basados en Energía | Toxina Botulínica | |

| Rellenos Dérmicos e Hilos | ||

| Peelings Químicos | ||

| Microdermoabrasión | ||

| Implantes | ||

| Mesoterapia y Otros | ||

| Por Aplicación | Resurfacing y Tensado de Piel | |

| Contorneado Corporal y Reducción de Celulitis | ||

| Depilación | ||

| Eliminación de Tatuajes y Pigmentación | ||

| Aumento de Senos | ||

| Tratamiento de Acné y Cicatrices | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Dermatología y Estética | ||

| Entornos de Uso Doméstico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos estéticos en México?

Se valora en USD 1.06 mil millones en 2026 y se proyecta que alcance USD 1.74 mil millones para 2031.

¿Qué categoría de dispositivo lidera las ventas?

Las plataformas basadas en energía tienen una participación del 51.62%, lideradas por sistemas de radiofrecuencia y láser.

¿A qué velocidad está creciendo la demanda de contorneado corporal?

Las aplicaciones de contorneado corporal están proyectadas para expandirse a una CAGR del 12.18% hasta 2031.

¿Por qué es importante el turismo médico para los dispositivos estéticos en México?

Los pacientes extranjeros generan el 40% de los ingresos del turismo médico, impulsando la adopción de dispositivos de alta gama en clínicas fronterizas y costeras.

¿Qué cambio regulatorio beneficia más a los fabricantes?

La equivalencia de COFEPRIS ahora permite que los dispositivos aprobados por la FDA obtengan la autorización mexicana en tan solo seis meses, acelerando el ingreso al mercado.

Última actualización de la página el: