Tamaño y Participación del Mercado de Transporte de Mercancías por Carretera de Larga Distancia en Europa

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 389.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 457.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.28% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Mercancías por Carretera de Larga Distancia en Europa por Mordor Intelligence

El tamaño del mercado de transporte de mercancías por carretera de larga distancia en Europa se estima en 389,44 mil millones de USD en 2025, y se espera que alcance los 457,67 mil millones de USD en 2030, a una CAGR del 3,28% durante el período de pronóstico (2025-2030). Este ritmo modesto pero constante refleja la capacidad del sector para navegar las normas de fijación de precios del carbono, la escasez de conductores y las reformas de cruce de fronteras, al tiempo que sigue apoyando el núcleo industrial del continente. La manufactura sigue siendo la mayor fuente de demanda individual y está cada vez más vinculada a los corredores Este-Oeste que alimentan los nuevos clústeres de producción en Europa Central y Oriental. El comercio electrónico continúa transformando los perfiles de envío, elevando los volúmenes de carga mayorista y minorista y ampliando la demanda de transporte nocturno entre centros de distribución. La renovación de flotas se acelera a medida que las normas Euro VI se endurecen y se aproximan las normas Euro VII, creando un doble enfoque en la eficiencia del combustible y el control digital de los vehículos. Al mismo tiempo, el próximo gravamen de carbono ETS-2 sobre el diésel promete elevar los costos operativos y acelerar la búsqueda de camiones de bajas emisiones de carbono. La escala se ha convertido, por tanto, en una palanca estratégica, impulsando movimientos de consolidación que reordenan los rankings competitivos en el mercado de transporte de mercancías por carretera de larga distancia en Europa.

Conclusiones Clave del Informe

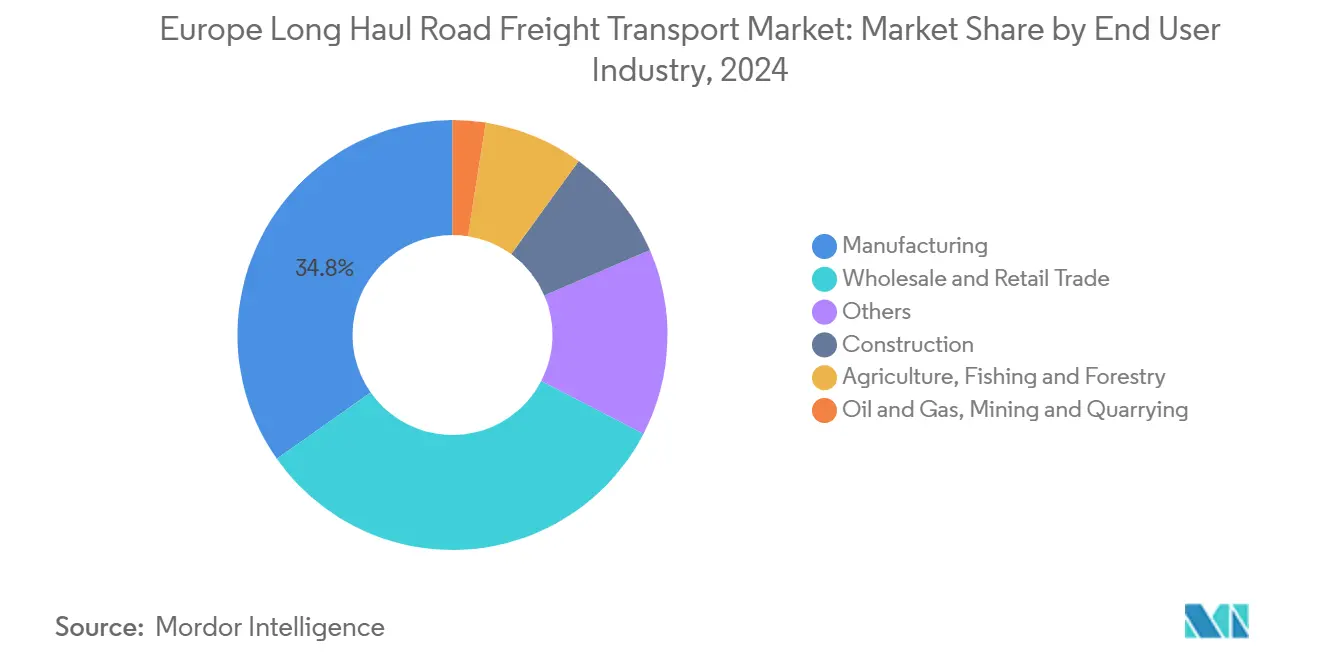

- Por industria de usuario final, la manufactura lideró con el 34,77% de la participación del mercado de transporte de mercancías por carretera de larga distancia en Europa en 2024, mientras que se proyecta que el comercio mayorista y minorista registre la CAGR más rápida del 3,75% entre 2025-2030.

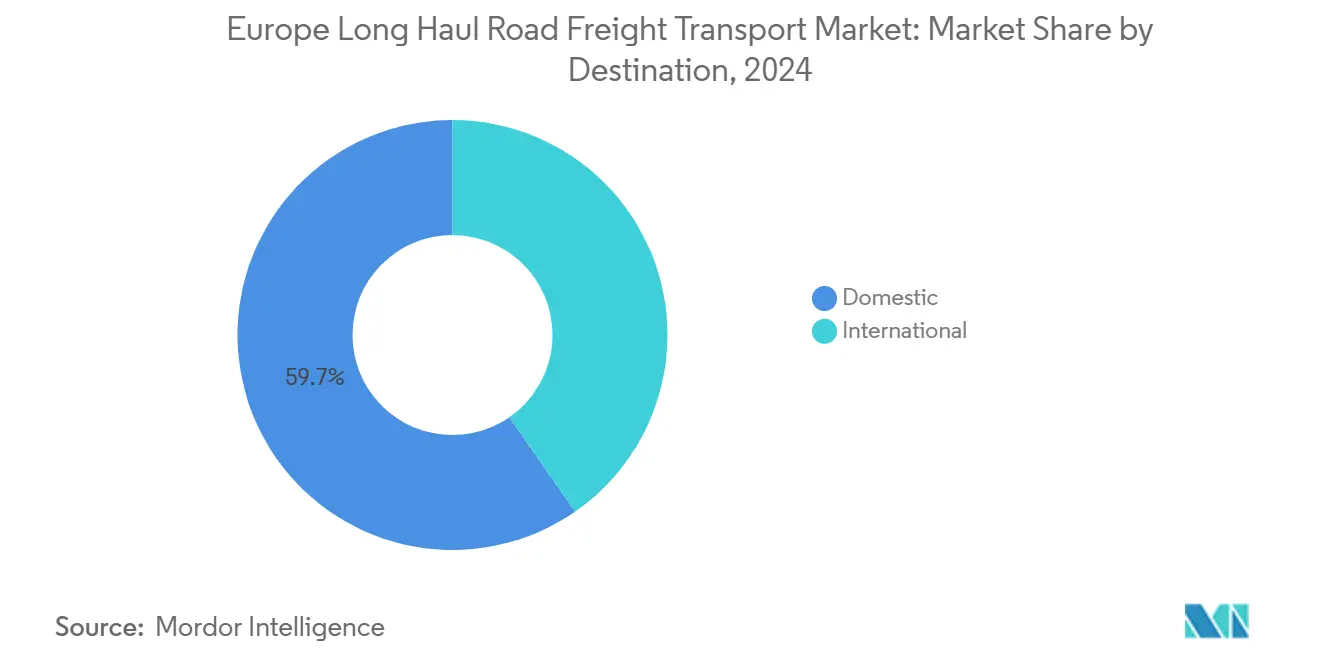

- Por destino, el flete nacional representó el 59,65% del tamaño del mercado de transporte de mercancías por carretera de larga distancia en Europa en 2024, mientras que las rutas internacionales están proyectadas para crecer a una CAGR del 3,69% entre 2025-2030.

- Por especificación de carga, la Carga de Camión Completo (FTL) mantuvo una participación de ingresos del 82,44% en 2024; se proyecta que la Carga Inferior a Camión Completo (LTL) crezca a una CAGR del 3,66% entre 2025-2030.

- Por contenedorización, la carga no contenedorizada dominó con una participación de ingresos del 88,31% en 2024, mientras que se espera que el segmento contenedorizado se expanda a una CAGR del 3,38% entre 2025-2030.

- Por control de temperatura, el flete no controlado por temperatura representó el 94,38% de los ingresos de 2024; el segmento de temperatura controlada está en camino de alcanzar una CAGR del 3,58% entre 2025-2030.

- Por configuración de mercancías, las mercancías sólidas capturaron el 73,05% de la participación de ingresos en 2024, mientras que se proyecta que el segmento de mercancías líquidas registre la CAGR más rápida del 3,54% entre 2025-2030.

- Por país, el Reino Unido capturó el 13,19% de la participación del mercado de transporte de mercancías por carretera de larga distancia en Europa en 2024, mientras que se proyecta que los Países Bajos registren la CAGR más rápida del 4,28% entre 2025-2030.

Tendencias e Información del Mercado de Transporte de Mercancías por Carretera de Larga Distancia en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deslocalización cercana de la manufactura hacia Europa Central y Oriental intensificando los flujos de carga Este-Oeste | +0.8% | Alemania, Polonia, República Checa, Eslovaquia | Mediano plazo (2-4 años) |

| Cumplimiento de Euro VI/VII impulsando la renovación de flotas y la eficiencia | +0.6% | UE-27 con enfoque en Alemania, Francia, Italia | Largo plazo (≥ 4 años) |

| Los corredores transfronterizos nocturnos prosperan gracias al transporte entre centros de distribución del comercio electrónico | +0.7% | Países Bajos, Alemania, Francia, Bélgica | Corto plazo (≤ 2 años) |

| Aduanas digitales ICS2, NCTS5 reduciendo los tiempos de espera en frontera | +0.4% | Todas las fronteras de la UE, corredores Reino Unido-UE | Mediano plazo (2-4 años) |

| La crónica crisis de escasez de conductores acelera las inversiones en automatización y eficiencia operativa | +0.4% | UE-27, particularmente Alemania, Polonia, Reino Unido | Mediano plazo (2-4 años) |

| Los pilotos de larga distancia de cero emisiones adoptan la carga de megavatios y los corredores de hidrógeno | +0.3% | Alemania, Países Bajos, Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Deslocalización Cercana de la Manufactura hacia Europa Central y Oriental Intensificando los Flujos de Carga Este-Oeste

Los fabricantes están trasladando la producción a Europa Central y Oriental para reducir la exposición geopolítica y acortar las cadenas de suministro, una tendencia que eleva los volúmenes diarios de camiones en las rutas Alemania-Polonia y República Checa. El cambio aporta carga contractual constante para proveedores de automoción, maquinaria y electrónica, y sustenta las rutas de larga distancia que mantienen los tractores en funcionamiento con alta utilización. A medida que las nuevas instalaciones comiencen la producción cerca de 2027, el mercado de transporte de mercancías por carretera de larga distancia en Europa se beneficia de una mayor densidad de viajes de ida y vuelta que mejora el rendimiento por km. La disponibilidad de mano de obra en Polonia y Eslovaquia apoya costos operativos competitivos, mientras que las autopistas de clase A mejoradas sostienen cargas de 40 toneladas sin cuellos de botella. El efecto corredor, por tanto, refuerza las perspectivas a mediano plazo para los servicios FTL transfronterizos.

Cumplimiento de Euro VI/VII Impulsando la Renovación de Flotas y la Eficiencia

Euro VI ya domina las ventas de camiones nuevos y ofrece un consumo de combustible entre un 15 y un 20% menor en comparación con las unidades heredadas. Los gestores de flotas están acelerando los ciclos de sustitución para cumplir con las normas Euro VII planificadas que llegarán cerca de 2027, y están incorporando herramientas de telemática, asistencia al conductor y mantenimiento predictivo en los nuevos pedidos de tractores. Los operadores que completan programas de renovación anticipada reducen el gasto en combustible, disminuyen el tiempo de inactividad y mejoran las puntuaciones de rendimiento de CO₂ que los cargadores exigen cada vez más. El impulso del cumplimiento también presiona a los transportistas más pequeños que carecen de financiación, lo que alimenta las fusiones que reconfiguran el mercado de transporte de mercancías por carretera de larga distancia en Europa.

Aduanas Digitales (ICS2, NCTS5) Reduciendo los Tiempos de Espera en Frontera

El Sistema de Control de Importaciones 2 examina las mercancías antes de la llegada del camión, y la plataforma NCTS5 proporciona aprobación de tránsito en tiempo real, reduciendo drásticamente el papeleo y recortando los tiempos de cruce rutinarios de horas a minutos[1]Comisión Europea, "Aduanas de la UE: Sistema de Control de Importaciones 2," ec.europa.eu. Las fronteras más rápidas mejoran las tasas de rotación de activos, liberando capacidad y reduciendo el kilometraje en vacío. Las declaraciones digitales también reducen los errores que solían desencadenar costosas inspecciones secundarias. Los operadores con capacidad aduanera interna obtienen una ventaja de velocidad que mejora la retención de clientes en las rutas de alta frecuencia.

Pilotos de Larga Distancia de Cero Emisiones que Adoptan la Carga de Megavatios y los Corredores de Hidrógeno

Los camiones de batería de servicio pesado con 600 km de autonomía están entrando en flotas de prueba 24/7, mientras que los tractores de hidrógeno verde exploran trayectos más largos. Alemania y los Países Bajos han desplegado los primeros cargadores de megavatios que permiten una recarga del 80% de la batería en 45 minutos[2]IVECO, "Especificaciones del camión eléctrico de larga distancia S-eWay," iveco.com. Los primeros adoptantes reducen la exposición al CO₂ y aseguran contratos a largo plazo de cargadores centrados en la sostenibilidad. Se proyecta que el costo total de propiedad alcance la paridad con el diésel cerca de 2029 a medida que aumenten los gravámenes de carbono, ofreciendo una nueva palanca de competitividad en el mercado de transporte de mercancías por carretera de larga distancia en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El inminente régimen de comercio de emisiones de la UE ETS-2 para combustibles de carretera se espera que eleve el precio del combustible, comprimiendo los márgenes en las cargas de larga distancia | -0.5% | UE-27 | Mediano plazo (2-4 años) |

| Rápida inflación en las primas de seguros de vehículos pesados de mercancías, impulsada por una mayor gravedad de los siniestros y costos de litigación | -0.4% | Reino Unido, Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Las elevadas tasas de interés en la zona euro incrementan los costos de arrendamiento/préstamo para la renovación de flotas de vehículos pesados de mercancías | -0.6% | UE-27 con enfoque en Alemania, Polonia, Francia | Largo plazo (≥ 4 años) |

| Interrupciones viales relacionadas con el clima y aumento del daño anual promedio a la red vial de la UE, elevando los costos de contingencia y desvío de rutas | -0.3% | Europa Oriental, sur de Italia, zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inminente Régimen de Comercio de Emisiones de la UE (ETS-2) para Combustibles de Carretera que se Espera Eleve el Precio del Combustible

El ETS-2 comenzará a fijar el precio del carbono en el diésel y el gasóleo para camiones en 2027, añadiendo entre 0,10 y 0,15 EUR (0,11 - 0,16 USD) por litro según los borradores de política recientes[3]Comisión Europea, "ETS-2 para el transporte por carretera," ec.europa.eu. Las flotas de larga distancia, que dependen de un alto kilometraje diario, sienten el impacto primero y deben decidir si absorber, trasladar u compensar el costo. Los transportistas más grandes pueden cubrirse o desplegar tecnologías de ahorro de combustible, pero los operadores más pequeños corren el riesgo de compresión de márgenes que podría acelerar las salidas o adquisiciones.

Rápida Inflación en las Primas de Seguros de Vehículos Pesados de Mercancías

La gravedad de los accidentes, los mayores valores de los vehículos y los costos de litigación han impulsado los incrementos anuales de seguros al 15-25% en los mercados clave. Las operaciones en el Reino Unido registran los aumentos más rápidos a medida que entran en vigor las nuevas normas de responsabilidad y la frecuencia de accidentes aumenta en las vías arteriales congestionadas. Las primas representan ahora entre el 3 y el 5% de los ingresos para las flotas de tamaño mediano, una proporción que presiona los flujos de caja y desvía el capital de las mejoras de vehículos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Ancla el Crecimiento en Medio de la Aceleración del Comercio Minorista

La manufactura generó la mayor porción del 34,77% en 2024, subrayando su primacía en el mercado de transporte de mercancías por carretera de larga distancia en Europa. Los flujos regulares de planta a planta, la alta densidad de carga y los contratos de larga duración aíslan esta base de la volatilidad a corto plazo. El traslado de la producción de componentes hacia Polonia y la República Checa alarga la distancia media de transporte y aumenta la demanda de remolques especializados que manejan maquinaria de alto valor. El comercio mayorista y minorista, impulsado por el comercio electrónico, ofrece la CAGR más dinámica del 3,75% entre 2025-2030 a medida que los minoristas adoptan el posicionamiento de inventario omnicanal que multiplica los viajes de camiones entre centros de distribución. Los lanzamientos estacionales de ropa y los lanzamientos de electrónica de consumo se traducen en picos de volumen pronunciados que recompensan a los transportistas flexibles. La participación de la agricultura aumenta ligeramente durante las ventanas de cosecha, mientras que los productos farmacéuticos y químicos en el grupo de «otros» favorecen los equipos de temperatura controlada y los tanques conformes con ADR. En conjunto, estas dinámicas amplían la diferenciación de servicios en el mercado de transporte de mercancías por carretera de larga distancia en Europa e invitan a nuevos participantes de nicho con habilidades de valor añadido.

Se espera que el tamaño del mercado de transporte de mercancías por carretera de larga distancia en Europa vinculado a la manufactura mantenga un ritmo de crecimiento de un solo dígito medio a medida que los fabricantes de equipos originales optimizan los flujos justo a tiempo sin abandonar los inventarios de reserva físicos. Por el contrario, el tamaño del mercado de transporte de mercancías por carretera de larga distancia en Europa vinculado al comercio mayorista y minorista seguirá superando la tasa general mientras las compras en línea transfronterizas sigan aumentando y los programas de logística de devoluciones ganen madurez. Los operadores que combinan amplias flotas de remolques con gestión aduanera interna siguen mejor posicionados para capturar ambos segmentos. Los portales digitales de emparejamiento de cargas amplían las oportunidades contractuales para los transportistas pequeños y medianos, mejorando la utilización de activos y reduciendo los kilómetros en vacío.

Por Especificación de Carga: El Dominio de la Carga de Camión Completo (FTL) Enfrenta la Disrupción de la Carga Inferior a Camión Completo (LTL)

La Carga de Camión Completo (FTL) capturó el 82,44% de los ingresos de 2024 porque las cargas de un solo cargador minimizan el riesgo de manipulación y simplifican la programación. Los nuevos terminales de cross-docking automatizan los intercambios de remolques, aumentando las horas de los tractores y amplificando la ventaja de eficiencia del FTL. Sin embargo, la Carga Inferior a Camión Completo (LTL) está creciendo a una CAGR del 3,66% entre 2025-2030 a medida que aumenta la fragmentación de los envíos. Los minoristas fraccionan la carga en los centros de distribución, produciendo palés que fluyen hacia redes de concentrador y radio. El software optimiza el enrutamiento, el llenado de cubicaje y la consolidación de último momento, haciendo que los niveles de servicio LTL sean más predecibles. Se proyecta que el tamaño del mercado de transporte de mercancías por carretera de larga distancia en Europa para LTL se amplíe gradualmente, especialmente en las densas regiones del Benelux y Alemania, donde los alimentadores de corta distancia se conectan a los trayectos nocturnos de larga distancia.

La visibilidad digital, la prueba de entrega automatizada y los precios estandarizados atraen a pequeños exportadores que anteriormente no podían permitirse la distribución de larga distancia. La intermediación en plataformas desbloquea capacidad abierta y tarifas más bajas, erosionando la ventaja de costo absoluto del FTL en consignaciones de peso medio. Por tanto, los transportistas ahora diversifican las flotas, añadiendo remolques de lona con mamparos móviles o remolques de doble cubierta que sirven tanto para asignaciones FTL como LTL en un solo viaje.

Por Contenedorización: La Carga No Contenedorizada Mantiene el Dominio

La carga no contenedorizada se mantuvo en el 88,31% en 2024 porque las materias primas a granel, los artículos de construcción y las mercancías de temperatura controlada siguen prefiriendo los remolques a medida. Los muelles de carga y las grúas en el interior de Europa no siempre admiten contenedores ISO, lo que frena el cambio modal. Aun así, el tráfico contenedorizado aumentará a una CAGR del 3,38% (2025-2030) debido a las estrategias de hinterland portuario y el crecimiento de los servicios de cabotaje marítimo de corta distancia. Los corredores intermodales más largos combinan tramos ferroviarios o fluviales con camiones de última milla, reduciendo las emisiones y aliviando la escasez de conductores en los tediosos trayectos nocturnos. El mercado de transporte de mercancías por carretera de larga distancia en Europa se beneficia a medida que los camioneros reposicionan contenedores vacíos u ofrecen transporte de arrastre hacia y desde depósitos interiores, creando flujos de ingresos incrementales sin grandes desembolsos de capital.

Los contenedores estándar reducen las tasas de daños y recortan los tiempos de espera en los controles fronterizos al permitir precintos electrónicos preexaminados. Los avances tecnológicos como los frigoríficos inteligentes y el e-CMR en cadena de bloques mejoran la integridad de la carga, ganando la adopción de los cargadores de productos químicos y farmacéuticos. Para mantenerse competitivos, las flotas de plataformas y mega-remolques añaden enganches giratorios o invierten en chasis de cuerpos intercambiables, difuminando así los límites tradicionales de categorías dentro del mercado de transporte de mercancías por carretera de larga distancia en Europa.

Por Destino: El Crecimiento Internacional Supera la Estabilidad Nacional

El transporte nacional sigue dominando con una participación del 59,65% en 2024, reflejando la distribución intraestatal de productos de alimentación, los insumos de construcción y los reaprovisionamientos de fábricas. Las rutas locales disfrutan de plazos de entrega más cortos, una planificación de red más sencilla y alcances regulatorios más simples. Aun así, el flete internacional crecerá más rápido a una CAGR del 3,69% entre 2025-2030 a medida que la digitalización aduanera de la UE y la deslocalización cercana en Europa Central y Oriental fortalezcan los flujos transfronterizos. El corredor Reino Unido-UE posterior al Brexit, aunque más complejo, se está estabilizando a medida que las empresas dominan los nuevos protocolos de importación y sanitarios. Los aranceles más elevados sobre la documentación no conforme ahora disuaden a los transportistas ocasionales, creando una ventaja competitiva para los transportistas que invierten en capacidad de intermediación.

El crecimiento de los volúmenes transfronterizos beneficia a los transportistas por contrato que pueden combinar múltiples conjuntos de habilidades regulatorias, permisos de conductores extranjeros y servicio al cliente multilingüe. Las plataformas digitales de carga proporcionan transparencia de precios en tiempo real y emparejan la carga de retorno, reduciendo la penalización histórica de los trayectos en vacío. Como resultado, el mercado de transporte de mercancías por carretera de larga distancia en Europa continúa inclinándose hacia redes paneuropeas que empujan a las flotas más pequeñas de un solo país a cooperar o fusionarse.

Por Configuración de Mercancías: La Estabilidad de las Mercancías Sólidas Contrasta con el Crecimiento de las Líquidas

Las mercancías sólidas mantuvieron una participación del 73,05% en 2024, ya que la maquinaria, los productos de gran consumo y los alimentos envasados dominan el comercio europeo. Estas cargas se adaptan a los remolques de caja de uso general y a los tautliner que operan a alta velocidad en las redes de autopistas. Se prevé que las mercancías líquidas, principalmente productos químicos y bebidas, crezcan a una CAGR del 3,54% (2025-2030) a medida que los clústeres de productos químicos especiales en Alemania y los Países Bajos aumenten su producción. La demanda de contenedores cisterna aumenta porque los cargadores buscan unidades más seguras, de limpieza in situ, que rotan rápidamente. Los sensores digitales que miden la presión y la temperatura en tránsito reducen las pérdidas de producto y las primas de seguros[4]Schmitz Cargobull, "Adquisición de telemática," cargobull.com. Los transportistas de nicho con conductores formados en ADR y tanques de acero inoxidable disfrutan de márgenes superiores a la media y ayudan a diversificar los ingresos de los transportistas integrados en la industria de transporte de mercancías por carretera de larga distancia en Europa.

Las sólidas exportaciones de cerveza y bebidas desde Europa Central refuerzan el segmento líquido, promoviendo la inversión en tanques aislados y cajas intermodales refrigeradas. El diésel renovable y los bioproductos químicos añaden nuevos flujos de alta densidad que requieren un estricto control de la contaminación. En conjunto, estos patrones otorgan a los proveedores de carga líquida una posición negociadora más sólida a medida que la capacidad se mantiene estructuralmente ajustada.

Por Control de Temperatura: Dominio del Flete Ambiente en Medio de la Expansión de la Cadena de Frío

El tráfico no controlado por temperatura se mantuvo abrumadoramente en el 94,38% en 2024 porque la mayor parte de la carga industrial, los textiles y el hardware no necesitan gestión ambiental. Sin embargo, las rutas de temperatura controlada crecerán a una CAGR del 3,58% entre 2025-2030 a medida que se expandan las vacunas, los medicamentos biológicos y la entrega a domicilio de alimentos frescos. El tamaño del mercado de transporte de mercancías por carretera de larga distancia en Europa para las cargas refrigeradas se beneficiará de las cadenas de supermercados que se trasladan a centros centralizados de carne y productos frescos, impulsando los trayectos de larga distancia hacia los cross-docks urbanos. Las auditorías de Buenas Prácticas de Distribución de la UE obligan a los transportistas a instalar sensores calibrados y mantener registros digitales de temperatura, elevando el listón de cumplimiento y limitando la entrada de nuevos participantes.

Las unidades frigoríficas diésel-eléctricas y los frigoríficos con batería de respaldo reducen las emisiones y el ruido, permitiendo las entregas nocturnas en las ciudades. Las unidades auxiliares de hidrógeno y los paneles solares en el techo reducen aún más las facturas de combustible. Estas innovaciones ayudan a mitigar la carga de costos del ETS-2 en las flotas de cadena de frío y contribuyen a los objetivos más amplios de descarbonización en el mercado de transporte de mercancías por carretera de larga distancia en Europa.

Análisis Geográfico

Alemania sigue siendo el centro gravitacional del mercado de transporte de mercancías por carretera de larga distancia en Europa, aprovechando su base exportadora de 1,68 billones de USD y su geografía pivotal entre las zonas de consumo occidentales y los centros de producción orientales. El recargo de peaje basado en CO₂ del país, vigente desde diciembre de 2024, orienta las flotas hacia tractores Euro VI y combustibles alternativos, acelerando la modernización de las flotas. La escasez de conductores, que supera las 70.000 posiciones, impulsa la inflación salarial y motiva las pruebas de camiones con piloto automático de nivel 4 en los corredores A5 y A8. Estas iniciativas combinadas mantienen a Alemania firmemente a la vanguardia de las transiciones digitales y de sostenibilidad.

Francia e Italia contribuyen con flujos de carga equilibrados anclados en las exportaciones de automoción, aeroespacial, agroalimentario y moda. Francia se beneficia de los carriles inteligentes de aduanas mejorados en Calais y Bayona que reducen los tiempos de cruce para las cargas con destino a la Península Ibérica y el Reino Unido. El triángulo industrial del norte de Italia sigue orientado a la exportación, mientras que los nuevos enlaces de cabotaje marítimo de corta distancia del Mediterráneo al Danubio desvían algunos camiones de larga distancia hacia transbordadores de carga rodada, liberando horas de conducción y relajando las restricciones de tiempo de descanso. Estos híbridos marítimos, no obstante, requieren un transporte terrestre continuo para llegar a los almacenes finales, manteniendo la demanda central de flotas de tractores de alta potencia.

El Reino Unido se asienta en un estado estable posterior al Brexit marcado por documentación adicional y controles fronterizos. Si bien los costos han aumentado, los sistemas más inteligentes de prelodgement y los programas de operadores de confianza reducen la fricción, animando a algunos transportistas a reabrir rutas que anteriormente se consideraban inviables. No obstante, persiste la evitación selectiva entre las flotas continentales que enfrentan escasez de capacidad en sus mercados de origen, lo que limita el rápido repunte de la demanda en el Reino Unido. Europa Oriental, especialmente Rumanía y Bulgaria, sigue limitada por la calidad de las carreteras y los límites de peso, aunque los fondos de cohesión de la UE asignados hasta 2030 prometen un alivio gradual, lo que podría desbloquear nuevas oportunidades de carga de retorno para los camiones occidentales.

Panorama Competitivo

El mercado de transporte de mercancías por carretera de larga distancia en Europa está pasando de una alta fragmentación hacia una jerarquía más ajustada a medida que aumentan los costos de cumplimiento y las inversiones digitales. La adquisición de DB Schenker por parte de DSV por 14.300 millones de EUR (15.780 millones de USD) catapultó al grupo danés al primer puesto en ingresos con casi 40.000 millones de EUR (44.140 millones de USD) en ventas globales. La red ampliada abarca 90 países y ofrece una densa cobertura LTL europea, desbloqueando un grupo de sinergias estimado en 9.000 millones de EUR (9.930 millones de USD) para 2028 mediante la consolidación de terminales y la integración de tecnologías de la información. Esta escala presiona a los competidores a buscar sus propias fusiones o estrategias verticales especializadas.

Los operadores con enfoque digital también ganan terreno. La empresa berlinesa sennder absorbió la unidad de superficie europea de C.H. Robinson a finales de 2024, elevando sus ingresos a 1.400 millones de EUR (1.540 millones de USD) y ampliando su mercado de transportistas a 40.000 tractores. El emparejamiento de cargas algorítmico de la plataforma reduce el kilometraje en vacío y da acceso a las flotas más pequeñas a contratos con grandes cargadores. Mientras tanto, Raben Group se asoció con Sieber Transport para entrar en Suiza, completando su presencia en Europa Central.

La inversión en sostenibilidad diferencia a los líderes del mercado. CEVA Logistics añadió 23 camiones de batería e instaló cargadores rápidos en los depósitos de Lyon y Duisburg para cumplir los objetivos de carbono de los cargadores. Raben tiene como objetivo una flota del 75% de combustibles alternativos para 2030, combinando motores compatibles con HVO y prototipos de hidrógeno. Los fabricantes de equipos ofrecen remolques conectados; Schmitz Cargobull adquirió la empresa de telemática AGS para combinar datos de refrigeración en tiempo real con servicios de mantenimiento predictivo. Estos movimientos incorporan la tecnología como elemento de servicio, desplazando la competencia del precio puro hacia un valor más amplio y atributos de cumplimiento en el mercado de transporte de mercancías por carretera de larga distancia en Europa.

Líderes de la Industria de Transporte de Mercancías por Carretera de Larga Distancia en Europa

Girteka Logistics

DFDS A/S

Raben Group

Waberer's International Nyrt.

Primafrio

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Raben Group formó Raben Sieber AG para entrar en el mercado suizo a través de una empresa conjunta con Sieber Transport AG.

- Noviembre de 2024: DFDS inauguró una ruta de ferry de carga Damietta-Trieste que ofrece acceso más fresco a productos del norte de África en los estantes europeos.

- Marzo de 2024: Arcese Trasporti SpA estableció una asociación estratégica con Cargo Trans Logistik (CTL) AG para ampliar la conectividad de red entre Italia y Alemania, permitiendo líneas de grupaje más rápidas y diarias.

- Febrero de 2024: Gebruder Weiss adquirió Cargo-Link para fortalecer su red logística y mejorar las capacidades de servicio en los mercados europeos. La adquisición impulsa el crecimiento tras expansiones anteriores en Rumanía, Hungría y el centro logístico de Budapest.

Alcance del Informe del Mercado de Transporte de Mercancías por Carretera de Larga Distancia en Europa

El transporte de mercancías por carretera de larga distancia (a veces denominado transporte «por carretera») implica el movimiento de carga a larga distancia mediante camiones, generalmente utilizando combinaciones de tractor-remolque. Los conductores de larga distancia suelen estar fuera de casa durante días o semanas.

El mercado europeo de transporte de larga distancia está segmentado por Destino (Nacional y Transfronterizo), Usuario Final (Construcción, Petróleo y Gas y Canteras, Agricultura, Pesca y Silvicultura, Manufactura y Automoción, Comercio Distributivo y Otros Usuarios Finales (Farmacéutico y Sanitario)) y País (Alemania, Reino Unido, Francia, Italia, España, Rusia y Resto de Europa). El informe ofrece tamaños de mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Nacional |

| Internacional |

| Carga de Camión Completo (FTL) |

| Carga Inferior a Camión Completo (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Mercancías Líquidas |

| Mercancías Sólidas |

| No Controlado por Temperatura |

| Temperatura Controlada |

| República Checa |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Polonia |

| Rumanía |

| Eslovaquia |

| España |

| Reino Unido |

| Resto de Europa |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Canteras | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Nacional |

| Internacional | |

| Especificación de Carga | Carga de Camión Completo (FTL) |

| Carga Inferior a Camión Completo (LTL) | |

| Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Configuración de Mercancías | Mercancías Líquidas |

| Mercancías Sólidas | |

| Control de Temperatura | No Controlado por Temperatura |

| Temperatura Controlada | |

| País | República Checa |

| Francia | |

| Alemania | |

| Italia | |

| Países Bajos | |

| Polonia | |

| Rumanía | |

| Eslovaquia | |

| España | |

| Reino Unido | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transporte de mercancías por carretera de larga distancia en Europa?

El mercado está valorado en 389,44 mil millones de USD en 2025 y se proyecta que alcance los 457,67 mil millones de USD en 2030.

¿Qué segmento de usuario final está creciendo más rápido?

El comercio mayorista y minorista lidera el crecimiento con una CAGR proyectada del 3,75% (2025-2030) impulsada por las necesidades de cumplimiento del comercio electrónico.

¿Cómo afectará el ETS-2 a los operadores de carga?

Se espera que el precio del carbono sobre el diésel eleve los costos de combustible entre 0,10 y 0,15 EUR (0,11 - 0,16 USD) por litro a partir de 2027, presionando los márgenes y fomentando la descarbonización de las flotas.

¿Por qué es importante la deslocalización cercana para la demanda de carga?

Los fabricantes que se trasladan a Europa Central y Oriental crean volúmenes sostenidos en los corredores Este-Oeste que elevan la demanda de transporte transfronterizo por carretera.

¿Qué participación del tráfico está actualmente controlada por temperatura?

La carga de temperatura controlada representa el 5,62% de la participación total de ingresos en 2024, pero se está expandiendo a una CAGR del 3,58% (2025-2030) debido a los requisitos farmacéuticos y de alimentos frescos.

¿Qué tan significativa es la escasez de conductores en Europa?

La región tiene una escasez de aproximadamente 426.000 conductores cualificados, lo que eleva los salarios y obliga a los transportistas a experimentar con la autonomía y la mejora de las condiciones de trabajo.

Última actualización de la página el: