Tamaño y Participación del Mercado de Dispositivos de TI en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

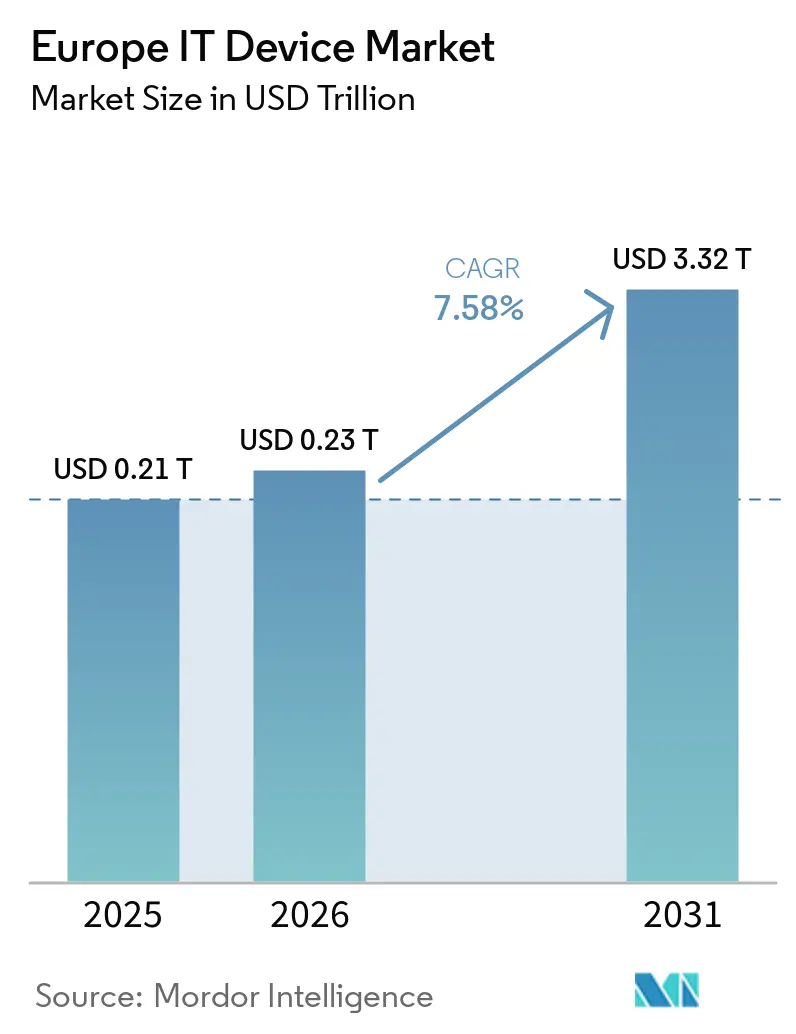

| Tamaño del mercado en el año base (2025) | 0.21 Billones de dólares |

| Tamaño del Mercado (2026) | 0.23 Billones de dólares |

| Tamaño del Mercado (2031) | 3.32 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de TI en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de dispositivos de TI en Europa se expanda desde USD 0,21 billones en 2025 y USD 0,23 billones en 2026 hasta USD 3,32 billones en 2031, registrando una CAGR del 7,58% entre 2026 y 2031. Las normas de trabajo híbrido, las subvenciones gubernamentales para la digitalización y una preferencia emergente por arquitecturas centradas en el borde están sosteniendo la demanda de renovación de dispositivos, incluso a medida que el gasto de emergencia de la era pandémica se desvanece. Los empleadores están estandarizando configuraciones informáticas de doble ubicación que incluyen laptops ligeras, monitores externos y periféricos ergonómicos, mientras que los hogares se inclinan por teléfonos inteligentes 5G de gama media y tabletas de pantalla grande que admiten transmisión de contenido y aprendizaje. Los proveedores están localizando líneas de ensamblaje dentro de la Unión Europea para reducir la exposición arancelaria y cumplir con las normas de soberanía, un cambio que acorta los plazos de entrega para licitaciones educativas y empresariales. Al mismo tiempo, el canal de dispositivos reacondicionados, el aumento de las normas de derecho a la reparación y las ventanas de soporte de software más largas están imponiendo límites estructurales al crecimiento unitario, lo que impulsa a los fabricantes de equipos originales a enfatizar los servicios de economía circular y las características premium.

Conclusiones Clave del Informe

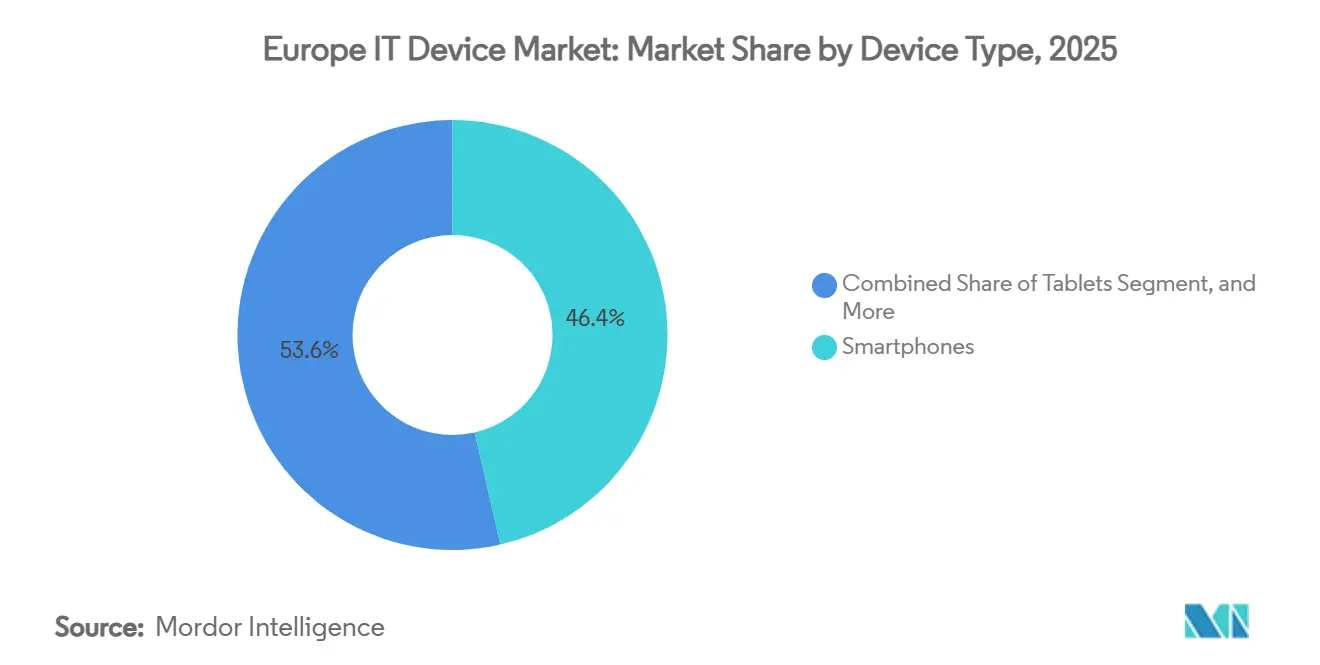

- Por tipo de dispositivo, los teléfonos inteligentes lideraron con una participación del 46,43% del mercado de dispositivos de TI en Europa en 2025, mientras que se prevé que las tabletas crezcan a una CAGR del 8,58% hasta 2031.

- Por industria de usuario final, el segmento de consumidores representó el 54,19% del tamaño del mercado de dispositivos de TI en Europa en 2025; la educación avanza a una CAGR del 8,38% hasta 2031.

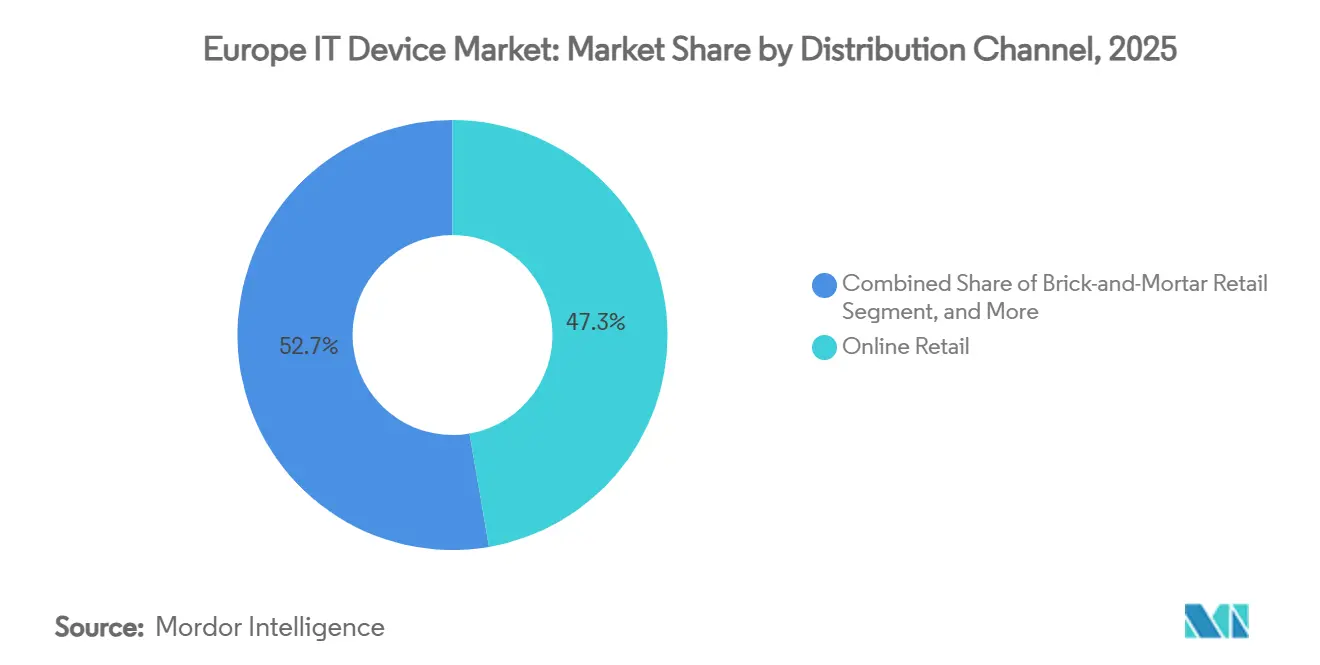

- Por canal de distribución, la venta minorista en línea representó el 47,29% de los ingresos en 2025 y se proyecta que registre una CAGR del 8,47% hasta 2031, superando a la venta minorista en tienda física en 2027.

- Por sistema operativo, Android mantuvo una participación del 63,98% de los envíos en 2025, mientras que ChromeOS se expande más rápidamente con una CAGR del 8,69% durante 2026-2031.

- Por geografía, Alemania mantuvo el 21,68% del mercado de dispositivos de TI en Europa en 2025, mientras que España registró el mayor crecimiento proyectado con una CAGR del 8,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos de TI en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Redes 5G que Acelera los Ciclos de Renovación de Teléfonos Inteligentes | +1.5% | Paneuropeo, con despliegue concentrado en Alemania, Reino Unido, Francia y la región nórdica | Corto plazo (≤ 2 años) |

| Programas de Digitalización Liderados por el Gobierno en toda la UE | +1.3% | A nivel de la UE, con iniciativas emblemáticas en España, Italia, Polonia y los estados bálticos | Mediano plazo (2-4 años) |

| Creciente Adopción de Modelos de Trabajo Híbrido que Impulsa la Demanda de Computación Móvil | +1.2% | Núcleo de Europa Occidental (Alemania, Francia, Reino Unido, Benelux), con expansión hacia Europa Central | Mediano plazo (2-4 años) |

| Crecimiento de los Canales de Comercio Electrónico que Mejora la Accesibilidad a los Dispositivos | +1.0% | Paneuropeo, más fuerte en la región nórdica, Países Bajos y Alemania | Corto plazo (≤ 2 años) |

| Surgimiento de Dispositivos de Borde Habilitados con IA en la Fabricación Inteligente | +0.8% | Alemania, Francia, Italia, República Checa (centros de fabricación) | Largo plazo (≥ 4 años) |

| Legislación de la UE sobre el Derecho a la Reparación que Fomenta el Diseño Modular | +0.6% | A nivel de la UE, con cumplimiento anticipado en Francia, Países Bajos y Austria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Redes 5G que Acelera los Ciclos de Renovación de Teléfonos Inteligentes

Europa alberga 79 redes comerciales 5G independientes, una infraestructura que habilita casos de uso de baja latencia como la automatización de almacenes y el servicio de campo con realidad aumentada. Los operadores alemanes finalizaron la cobertura SA a nivel nacional en 2025, lo que desencadenó actualizaciones empresariales a terminales 5G robustizados capaces de segmentación de red. Los consumidores premium en corredores urbanos adoptan dispositivos insignia compatibles con mmWave, mientras que los usuarios de gama media esperan a que los precios bajen, creando una curva de renovación bifurcada. Las especificaciones RedCap en la versión 18 del 3GPP extienden la capacidad 5G a dispositivos portátiles y nodos IoT de ETSI.ORG. Por lo tanto, los fabricantes de periféricos observan una demanda incremental de relojes inteligentes y escáneres de códigos de barras compatibles que se sincronizan con esas redes.

Programas de Digitalización Liderados por el Gobierno en toda la UE

El Programa Europa Digital destinó EUR 1.300 millones (USD 1.470 millones) para subvenciones de supercomputación, IA y ciberseguridad entre 2025 y 2027. España canaliza EUR 3.750 millones (USD 4.240 millones) de ese fondo hacia la conectividad rural y los subsidios para dispositivos de pymes bajo su plan España Digital 2026. Polonia, Italia y los estados bálticos ejecutan planes cofinanciados similares que especifican laptops y tabletas ensambladas en la UE, lo que brinda oportunidades de volumen para la fábrica polaca de Lenovo y la planta irlandesa de Dell. Estos mandatos anclan canales de adquisición plurianuales y crean una visibilidad de demanda predecible para el mercado de dispositivos de TI en Europa.

Creciente Adopción de Modelos de Trabajo Híbrido que Impulsa la Demanda de Computación Móvil

Los acuerdos híbridos cubrieron al 44% de los trabajadores europeos en 2024, frente al 37% en 2022.[1]Eurofound, "Encuesta Telefónica Europea sobre Condiciones de Trabajo 2024," eurofound.europa.eu Los empleadores ahora proporcionan laptops ultraligeras y monitores secundarios para que el personal pueda trabajar en escritorios compartidos en la oficina y conectarse fácilmente en casa. Los despliegues de seguridad de confianza cero favorecen el hardware con TPM 2.0 y sensores biométricos, beneficiando las líneas empresariales premium de Microsoft, Dell y Lenovo. Logitech registró un aumento del 23% en las ventas europeas de cámaras web y auriculares en 2025, lo que refleja mayores tasas de incorporación de periféricos. Las directrices ergonómicas actualizadas de la UE codifican aún más la responsabilidad del empleador de financiar equipos conformes, consolidando la adquisición de dispositivos como un gasto operativo habitual.

Crecimiento de los Canales de Comercio Electrónico que Mejora la Accesibilidad a los Dispositivos

El 73% de los europeos de entre 16 y 74 años realizó compras en línea en 2024, y los dispositivos de TI se ubicaron entre las tres principales categorías de productos. Los 45 centros de distribución de Amazon permiten la entrega en el mismo día en 75 áreas metropolitanas, erosionando la ventaja de inmediatez de las tiendas físicas. Apple y Samsung combinan los pedidos web con la recogida en tienda en dos horas en las principales capitales, impulsando la conveniencia omnicanal. La Ley de Servicios Digitales exige una clasificación de productos transparente, lo que potencia los motores de comparación de precios que convierten en productos básicos los teléfonos de gama media. A medida que los márgenes se reducen, los fabricantes de equipos originales recurren a créditos de canje y financiación directa al consumidor para mantener su cuota en el mercado de dispositivos de TI en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongación de los Ciclos de Reemplazo de Teléfonos Inteligentes en un Mercado Maduro | -0.9% | Europa Occidental (Alemania, Francia, Reino Unido, Benelux, región nórdica) | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.7% | Paneuropeo, agudo en los segmentos de TI automotriz e industrial | Corto plazo (≤ 2 años) |

| Crecimiento de las Ventas de Dispositivos Reacondicionados que Canibaliza las Unidades Nuevas | -0.6% | Europa Occidental y del Norte, emergente en Europa del Sur | Mediano plazo (2-4 años) |

| Mayores Costos de Cumplimiento bajo las Normas de Sostenibilidad de la UE | -0.5% | A nivel de la UE, con impacto desproporcionado en fabricantes de equipos originales más pequeños e importadores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prolongación de los Ciclos de Reemplazo de Teléfonos Inteligentes en un Mercado Maduro

Los intervalos de actualización se ampliaron a 33-40 meses en 2025, frente a los 24-30 meses de 2019, a medida que las mejoras de rendimiento se estabilizaron y los dispositivos superaron el umbral de EUR 1.000 (USD 1.130) en muchos mercados.[2]Agencia Europea de Medio Ambiente, "Economía Circular y Residuos Electrónicos," eea.europa.eu Siete años de soporte de software para iOS 18 y One UI 7 eliminan la obsolescencia de seguridad como detonante para comprar nuevos modelos. Las normas de la UE que limitan las tasas de interés en los planes de terminales incluidos han debilitado los subsidios de los operadores, desplazando las decisiones del flujo de caja mensual al costo de vida útil. En conjunto, estas fuerzas restan casi 1 punto porcentual a la CAGR proyectada del mercado de dispositivos de TI en Europa.

Volatilidad en la Cadena de Suministro de Semiconductores

Solo el 9% de la capacidad de fabricación global se encontraba en Europa en 2025, exponiendo a los fabricantes de equipos originales a perturbaciones centradas en Asia. El fabricante de chips neerlandés Nexperia extendió los plazos de entrega de microcontroladores a 26 semanas en 2025, el doble de las normas previas a la pandemia. Si bien la Ley Europea de Chips por EUR 43.000 millones (USD 49.000 millones) tiene como objetivo duplicar la participación regional para 2030, las nuevas fábricas alemanas y austriacas no alcanzarán una producción de alto volumen hasta después de 2027. Los rediseños provisionales y el abastecimiento dual inflan la lista de materiales hasta en un 12%, reduciendo el margen de maniobra para los proveedores en el mercado de dispositivos de TI en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Tabletas Aumentan por los Mandatos Educativos

Se espera que las tabletas registren una CAGR del 8,58% durante 2026-2031, el ritmo más rápido entre los factores de forma, a medida que los ministerios aplican ratios de uno a uno en las aulas. Los teléfonos inteligentes, aunque siguen siendo dominantes con una participación del 46,43% del mercado de dispositivos de TI en Europa en 2025, experimentan un crecimiento unitario más lento a medida que la saturación en Europa Occidental modera las actualizaciones anuales. Las laptops mantienen su papel como el caballo de batalla del trabajo híbrido, beneficiándose de baterías de mayor capacidad y conjuntos de chips optimizados para IA. Los equipos de escritorio y las estaciones de trabajo ocupan nichos especializados como el diseño asistido por computadora y las finanzas cuantitativas, donde los presupuestos térmicos y las matrices de múltiples monitores importan más que la portabilidad.

En las licitaciones educativas, las tabletas con Android e iPadOS compiten en la profundidad de la gestión de dispositivos móviles, mientras que los dispositivos desmontables basados en ChromeOS ganan licitaciones sensibles al presupuesto gracias a los menores costos de licencias. Francia distribuyó 130.000 tabletas para estudiantes bajo su programa Territoires Numériques Éducatifs en 2025. España adquirió 500.000 dispositivos ese mismo año, en su mayoría Chromebooks por debajo de EUR 300 (USD 339) equipados con planes de estudio con capacidad sin conexión. Estos despliegues elevan las tasas de incorporación de periféricos, lo que lleva a los fabricantes de monitores y lápices ópticos a adaptar paquetes para aulas en el mercado de dispositivos de TI en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Educación Lidera la Trayectoria de Crecimiento

Se prevé que el sector educativo registre una CAGR del 8,38% hasta 2031, superando a todos los demás grupos de usuarios. El segmento de consumidores mantuvo el 54,19% del mercado de dispositivos de TI en Europa en 2025, impulsado por los ciclos de teléfonos inteligentes y las laptops para juegos, aunque su tasa de crecimiento se está estabilizando a medida que la propiedad se acerca a la plena penetración en el norte de Europa. La demanda empresarial sigue siendo resiliente gracias a los requisitos de hardware de Windows 11, los proyectos de confianza cero y el software de divulgación ESG que requiere mayor capacidad de cómputo. Los organismos gubernamentales, aunque beneficiarios de los fondos de recuperación de la UE, avanzan a un ritmo más constante debido a los prolongados procesos de licitación.

El FSE Plus asigna EUR 99.300 millones (USD 112.000 millones) para competencias digitales de 2021 a 2027, con el objetivo de mejorar la alfabetización digital y fomentar la adopción tecnológica en las escuelas de formación profesional. Esta financiación apoya la adquisición de laptops, tabletas y otros dispositivos de TI esenciales, garantizando que los estudiantes y educadores tengan acceso a herramientas modernas para un aprendizaje eficaz. Además, el Piano Scuola 4.0 de Italia asigna EUR 2.100 millones (USD 2.380 millones) para transformar las aulas tradicionales en entornos de aula inteligente. Esta iniciativa incluye inversiones en pantallas interactivas, materiales didácticos avanzados y programas integrales de formación docente para facilitar la integración de la tecnología en la educación. Estos programas estructurados proporcionan una demanda constante de dispositivos de TI, creando visibilidad de la cartera de pedidos y ofreciendo estabilidad al mercado de dispositivos de TI en Europa, incluso durante períodos de demanda fluctuante de los consumidores.

Por Canal de Distribución: La Venta Minorista en Línea Domina y se Acelera

Las plataformas en línea capturaron una participación del 47,29% en 2025 y están en camino de registrar una CAGR del 8,47%, superando a las cadenas de electrónica física en 2027. Los algoritmos de los mercados en línea, el cumplimiento rápido y los precios transparentes reducen la necesidad de visitar tiendas físicas. Por el contrario, los revendedores de valor agregado mantienen su relevancia en las cuentas empresariales y gubernamentales donde importan la financiación, la configuración de imágenes y los servicios de ciclo de vida. Las tiendas web directas de los fabricantes de equipos originales, equipadas con motores de canje y configuradores de fabricación bajo pedido, comprimen los márgenes de los intermediarios pero desbloquean métricas de participación más altas.

La penetración del comercio electrónico en los Países Bajos alcanzó el 52% de las ventas de dispositivos en 2025, lo que subraya la creciente preferencia de los consumidores por las plataformas en línea frente a los canales minoristas tradicionales. La iniciativa de Embalaje sin Frustraciones de Amazon redujo los residuos de embalaje en un 30%, atrayendo a compradores con conciencia medioambiental y alineándose con los objetivos de economía circular de la Unión Europea. Esta iniciativa no solo mejoró la imagen de marca de Amazon, sino que también estableció un referente para las prácticas de sostenibilidad en la industria. Al mismo tiempo, los avances logísticos, como la asociación de Samsung con DHL Express, permitieron una cobertura de entrega al día siguiente en el 90% de los códigos postales de los Países Bajos. Estas mejoras han minimizado eficazmente la velocidad de entrega como diferenciador competitivo, desplazando el foco de la competencia hacia los servicios de valor agregado y los programas de fidelización. Esta tendencia subraya la creciente importancia de las estrategias de retención de clientes y las prácticas ecológicas en el mercado europeo de dispositivos de TI.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Sistema Operativo: ChromeOS Gana Tracción en Educación y Pymes

Se proyecta que ChromeOS crezca un 8,69% anual hasta 2031, impulsado por pedidos masivos de Chromebooks de escuelas y paquetes de pymes con precios de suscripción. Android, con una participación del 63,98% en los envíos en 2025, mantiene el liderazgo gracias al dominio de los teléfonos inteligentes, aunque su curva de crecimiento se inclina a la baja en las economías maduras. Windows sigue arraigado en los equipos de escritorio y notebooks empresariales, gracias a las dependencias de Active Directory y las aplicaciones heredadas. iOS/iPadOS atiende los segmentos premium, aprovechando el ecosistema más amplio de Apple, mientras que Linux sostiene los nichos de desarrolladores y privacidad.

Europa representó el 32% de los envíos mundiales de Chromebooks en 2025, con la educación dominando el segmento y representando el 78% del volumen regional. España, como contribuyente significativo, ordenó 180.000 Chromebooks durante el año, centrándose en dispositivos con precios inferiores a EUR 300 para satisfacer las restricciones presupuestarias y las necesidades educativas. De manera similar, los Países Bajos distribuyeron 50.000 Chromebooks específicamente para programas de formación profesional, subrayando la importancia de los dispositivos asequibles y eficientes para el desarrollo de habilidades. La función de inscripción sin intervención de Google, combinada con las actualizaciones automáticas, ha demostrado ser un factor clave para la adopción entre las pequeñas y medianas empresas (pymes) sensibles a los costos. Estas pymes, que a menudo carecen de personal de TI dedicado, encuentran muy atractiva la simplicidad y la facilidad de gestión del sistema operativo, lo que consolida aún más su presencia e integración en el mercado de dispositivos de TI en Europa.

Análisis Geográfico

La importante base automotriz e industrial de Alemania se combina con un sólido sector de pymes, lo que refuerza un flujo constante de terminales robustos, laptops con capacidad para diseño asistido por computadora y servidores de borde. Los compradores corporativos aceleran la renovación de dispositivos para respaldar las redes de fábrica 5G privadas y el análisis de calidad en tiempo real, amortiguando el mercado de dispositivos de TI en Europa de la ciclicidad del consumidor. Los puestos de fabricación locales en Baviera y Sajonia se benefician de una menor latencia logística, reduciendo semanas en el tiempo de entrega de estaciones de trabajo configuradas a medida.

El sur de Europa muestra una trayectoria diferente. El plan público-privado España Digital 2026 no solo financia la cobertura de red, sino que también destina subsidios para la actualización de dispositivos en los sectores del turismo, la logística y la agricultura. Los envíos de tabletas se disparan en Andalucía y Castilla-La Mancha, donde el aprendizaje a distancia salva las brechas de acceso por carretera. El plan de recuperación de Italia orienta la inversión hacia las aulas digitales y los proyectos piloto de ciudades inteligentes, generando demanda de tabletas con sensores enriquecidos y pasarelas IoT que los gobiernos locales pueden supervisar a través de los servicios de nube soberana de la UE.

Los países nórdicos y los Países Bajos mantienen la mayor penetración del comercio electrónico, lo que los convierte en adoptantes tempranos de lanzamientos directos al consumidor. Finlandia y Suecia prefieren dispositivos sostenibles con puntuaciones de reparabilidad verificadas, recompensando a los fabricantes de equipos originales que divulgan hojas de ruta de diseño modular. Polonia y Rumanía aprovechan el crecimiento del PIB y el aumento de la renta disponible para impulsar la propiedad de teléfonos inteligentes entre los consumidores, mientras que los clústeres de servicios de TI domésticos en Varsovia y Cluj-Napoca atraen pedidos de notebooks de clase empresarial hacia el mercado de dispositivos de TI en Europa.

Panorama Competitivo

El mercado de dispositivos de TI en Europa está moderadamente concentrado. Las cinco principales marcas, Apple, Samsung, Lenovo, HP y Dell, mantuvieron colectivamente una participación moderada de los ingresos de 2025, dejando amplio espacio para las marcas retadoras y los especialistas en nichos. Los proveedores chinos como Xiaomi, OPPO y Realme utilizan teléfonos inteligentes por debajo de EUR 300 para erosionar la participación de gama media en España y Polonia, mientras que Apple defiende el segmento premium mediante el bloqueo del ecosistema y los canjes de primera parte. Los mensajes de sostenibilidad son ahora un diferenciador de primera línea: Fairphone anuncia piezas modulares y cadenas de suministro transparentes, mientras que Dell integra plásticos reciclados y ofrece paquetes de compensación de carbono.

Las inversiones estratégicas subrayan un cambio hacia la producción local. Lenovo está invirtiendo EUR 150 millones (aproximadamente USD 162 millones) para aumentar la capacidad de notebooks en Hungría en un 30%, reduciendo los plazos de entrega para las cuentas corporativas y educativas. La inversión de USD 200 millones de Dell en Łódź incluye nuevas líneas de producción y un centro de reacondicionamiento de economía circular, alineado con las normas de ecodiseño de la UE. El centro de I+D de Samsung en Polonia se centra en conjuntos de chips de IA y comunicaciones inalámbricas 6G, preparando a la marca para dispositivos de próxima generación que enfatizan las cargas de trabajo de inferencia en el dispositivo.

A nivel de ecosistema, el Surface Laptop 6 de Microsoft migra a silicio ARM para extender la duración de la batería y ejecutar las funciones de IA de Copilot sin conexión, un guiño directo a las preocupaciones de residencia de datos impulsadas por el RGPD en las empresas europeas. La adquisición por parte de Logitech del especialista en iluminación Litra señala una diversificación hacia los periféricos para creadores de contenido, un segmento que crece junto con la fuerza laboral independiente de Europa. Tales maniobras ilustran cómo los proveedores están ampliando sus carteras para capturar una mayor parte del gasto a medida que el crecimiento unitario se modera en el mercado europeo de dispositivos de TI.

Líderes de la Industria de Dispositivos de TI en Europa

Apple Inc

Samsung Electronics Co., Ltd.

HP Inc.

Lenovo Group Limited

Dell Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Microsoft envió las primeras unidades de Surface Laptop 6 optimizadas para Copilot a clientes empresariales alemanes bajo acuerdos de adopción temprana.

- Febrero de 2026: Lenovo anunció una expansión de capacidad de EUR 150 millones (USD 170 millones) en su planta de Ullo, Hungría, aumentando la producción anual de laptops en un 30%.

- Enero de 2026: Apple lanzó la línea iPhone 16 con IA generativa en el dispositivo y envió las primeras unidades en toda Europa.

- Diciembre de 2025: HP y Deutsche Telekom lanzaron una oferta combinada de datos 5G y laptop Elite Dragonfly para pymes alemanas.

Alcance del Informe del Mercado de Dispositivos de TI en Europa

El Mercado de Dispositivos de TI en Europa abarca la producción, distribución y utilización de dispositivos de hardware informático electrónico y conectado en los sectores residencial, comercial, educativo y gubernamental dentro de Europa. Estos dispositivos habilitan aplicaciones de comunicación digital, computación y productividad, e incluyen teléfonos inteligentes, laptops y notebooks, tabletas, equipos de escritorio y estaciones de trabajo, y dispositivos periféricos.

El Informe del Mercado de Dispositivos de TI en Europa está segmentado por Tipo de Dispositivo (Teléfonos Inteligentes, Laptops y Notebooks, Tabletas, Equipos de Escritorio y Estaciones de Trabajo, y Periféricos), Industria de Usuario Final (Consumidor, Empresa, Gobierno y Educación), Canal de Distribución (Venta Minorista en Línea, Venta Minorista en Tienda Física, Revendedores de Valor Agregado y Ventas Directas), Sistema Operativo (Android, Windows, iOS/iPadOS, ChromeOS y Linux) y Geografía (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Teléfonos Inteligentes |

| Laptops y Notebooks |

| Tabletas |

| Equipos de Escritorio y Estaciones de Trabajo |

| Periféricos (Monitores, Teclados, Ratones, Impresoras) |

| Consumidor |

| Empresa |

| Gobierno |

| Educación |

| Venta Minorista en Línea |

| Venta Minorista en Tienda Física |

| Revendedores de Valor Agregado |

| Ventas Directas (Tiendas Web de Fabricantes de Equipos Originales) |

| Android |

| Windows |

| iOS / iPadOS |

| ChromeOS |

| Linux |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Dispositivo | Teléfonos Inteligentes |

| Laptops y Notebooks | |

| Tabletas | |

| Equipos de Escritorio y Estaciones de Trabajo | |

| Periféricos (Monitores, Teclados, Ratones, Impresoras) | |

| Por Industria de Usuario Final | Consumidor |

| Empresa | |

| Gobierno | |

| Educación | |

| Por Canal de Distribución | Venta Minorista en Línea |

| Venta Minorista en Tienda Física | |

| Revendedores de Valor Agregado | |

| Ventas Directas (Tiendas Web de Fabricantes de Equipos Originales) | |

| Por Sistema Operativo | Android |

| Windows | |

| iOS / iPadOS | |

| ChromeOS | |

| Linux | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos de TI en Europa para 2031?

Se prevé que el mercado alcance USD 3,32 billones en 2031, expandiéndose a una CAGR del 7,58% desde 2026.

¿Qué categoría de dispositivos crece más rápido en Europa?

Las tabletas lideran el crecimiento, respaldadas por los mandatos educativos y con una CAGR esperada del 8,58% durante 2026-2031.

¿Qué tan importante es el papel de la venta minorista en línea en la distribución de dispositivos?

Los canales en línea capturaron el 47,29% de las ventas en 2025 y deberían superar el 50% en 2027 al crecer a una CAGR del 8,47%.

¿Por qué ChromeOS está ganando tracción entre los compradores europeos?

Las compras masivas de Chromebooks por parte de escuelas y pymes sensibles a los costos favorecen a ChromeOS debido a los bajos costos totales de propiedad y la inscripción sin intervención.

¿Qué país muestra el crecimiento de mercado más rápido hasta 2031?

España está preparada para expandirse a una CAGR del 8,29% gracias a su programa España Digital 2026, que subsidia la conectividad y la actualización de dispositivos.

Última actualización de la página el: