Tamaño y Participación del Mercado de Automatización de Intralogística en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

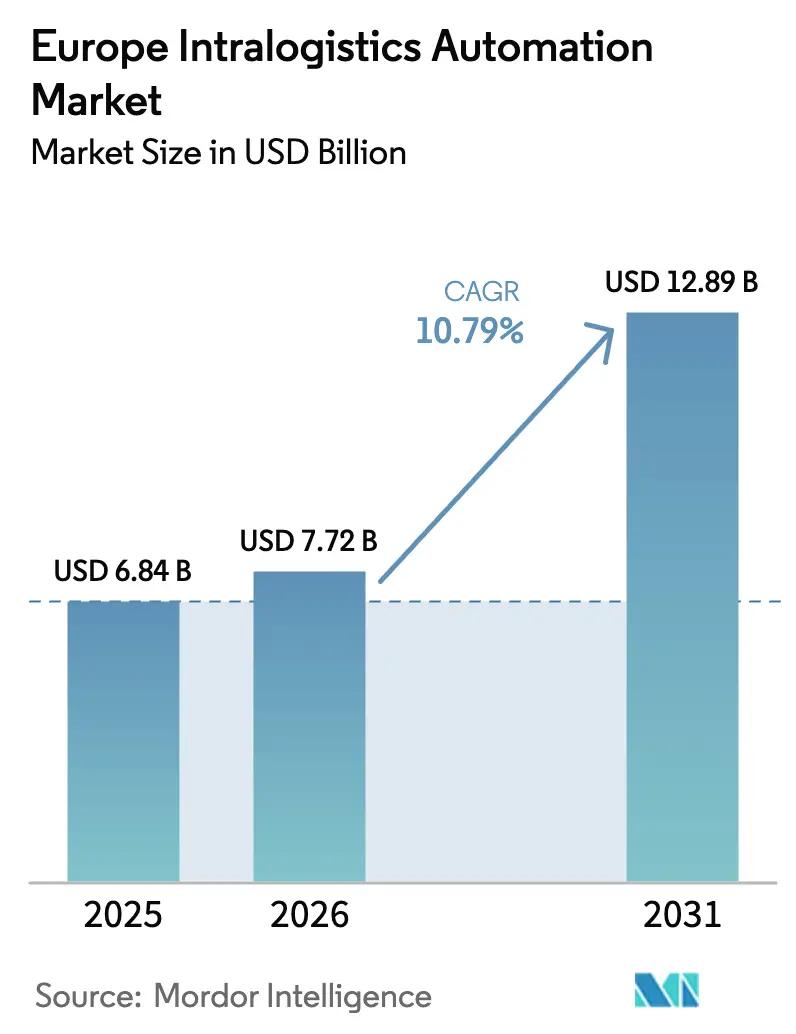

| Tamaño del mercado en el año base (2025) | 6.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Intralogística en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Automatización de Intralogística en Europa aumente de USD 6,84 mil millones en 2025 a USD 7,72 mil millones en 2026 y alcance USD 12,89 mil millones en 2031, creciendo a una CAGR del 10,79% durante 2026-2031. Las presiones de cumplimiento del comercio electrónico están acelerando los proyectos de almacenes "sin operarios", mientras que la inflación salarial y el envejecimiento de la mano de obra están acortando los horizontes de recuperación de la inversión para la automatización flexible. Los rápidos avances en robots móviles habilitados por IA, la maduración de la interoperabilidad VDA 5050 y los despliegues de redes 5G privadas están reduciendo el riesgo técnico y desbloqueando la integración de múltiples proveedores. Los incentivos del Pacto Verde canalizan fondos públicos hacia sistemas energéticamente eficientes que regeneran la energía de frenado y se acoplan con energías renovables in situ, impulsando aún más el mercado de automatización de intralogística en Europa. La dinámica competitiva se centra en la diferenciación impulsada por software, con los actores establecidos integrando gemelos digitales y análisis predictivo para defender los ingresos posventa, mientras que los disruptores atacan con flotas de robots a precios de suscripción.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas automatizados de almacenamiento y recuperación representaron el 26,71% de la participación del mercado de automatización de intralogística en Europa en 2025, mientras que se proyecta que los robots móviles avancen a una CAGR del 11,91% hasta 2031.

- Por industria de usuario final, el comercio minorista, el almacenamiento y la distribución lideraron con una participación de ingresos del 29,43% en 2025, mientras que se prevé que el sector se expanda a una CAGR del 12,02% hasta 2031.

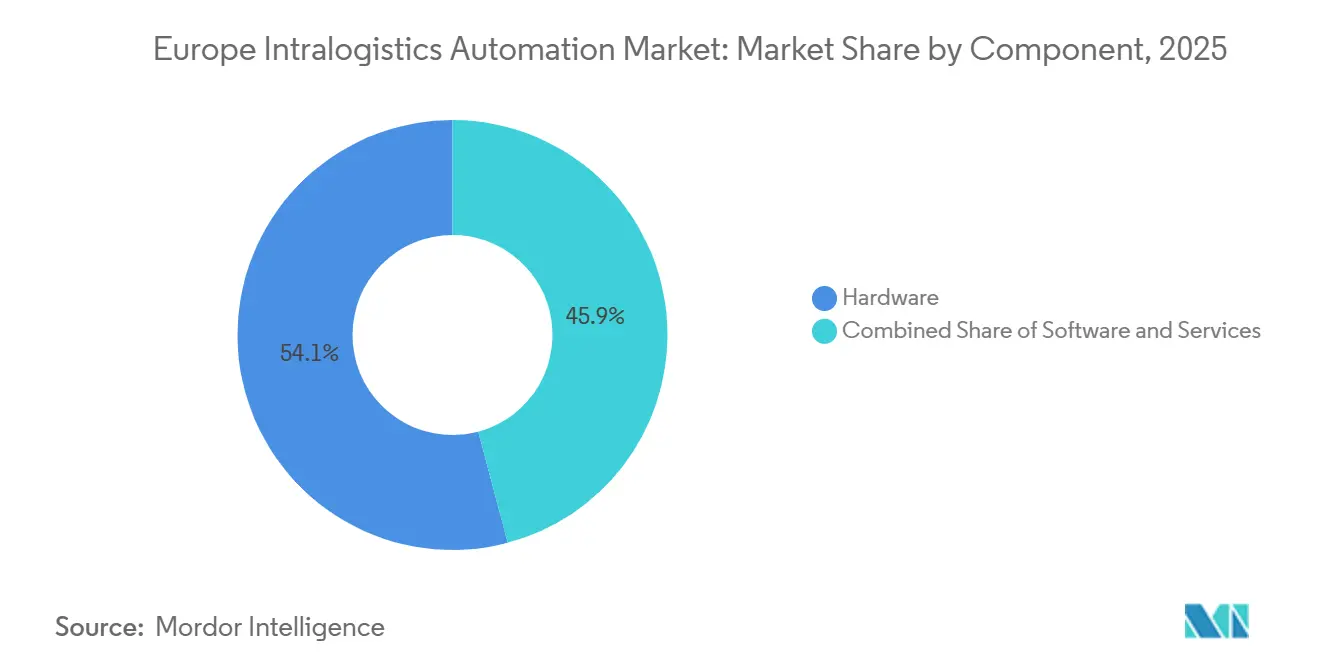

- Por componente, el hardware capturó el 54,14% del tamaño del mercado europeo de automatización de intralogística en 2025, y se prevé que el software registre una CAGR del 11,32% entre 2026-2031.

- Por función, el almacenamiento representó el 32,38% del mercado de automatización de intralogística en Europa en 2025, y se espera que los sistemas de selección de pedidos se expandan a una CAGR del 11,68% hasta 2031.

- Alemania representó el 23,54% de los ingresos regionales en 2025, mientras que se prevé que Francia sea el mercado nacional de más rápido crecimiento con una CAGR del 11,93% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización de Intralogística en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico y Presión del Cumplimiento Omnicanal | +2.8% | Europa Occidental, Iberia, Europa Central | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra e Inflación Salarial en toda la UE27 | +2.4% | En toda la UE27 | Mediano plazo (2-4 años) |

| Rápidos Avances en Robótica Móvil Impulsada por IA e IoT | +2.1% | Alemania, Francia, Reino Unido, Países Nórdicos | Mediano plazo (2-4 años) |

| Despliegues de 5G y LTE Privado que Habilitan la Orquestación en Tiempo Real | +1.3% | Alemania, Países Bajos, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Incentivos del Pacto Verde de la UE para la Intralogística Baja en Carbono | +1.2% | UE27 | Largo plazo (≥ 4 años) |

| Estándares de Interoperabilidad (VDA 5050) que Habilitan la Integración de Múltiples Proveedores | +0.9% | Alemania, Europa Central | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y Presión del Cumplimiento Omnicanal

La penetración del comercio minorista en línea alcanzó el 18,3% del total de ventas en Europa Occidental en 2025, intensificando la carrera por mantener el inventario a menos de 20 kilómetros de los puntos de alta demanda.[1]European E-Commerce Foundation, "Informe Europeo de Comercio Electrónico 2025," ecommerce-europe.eu Los centros de microcumplimiento dependen de lanzaderas de mercancía a persona que reducen el tiempo del ciclo de pedido a 90 segundos y cuadruplican la densidad de almacenamiento, lo que permite que una sola tienda oscura de 5.000 m² envíe 10.000 pedidos diarios. Líderes de la distribución alimentaria como Carrefour adoptaron cuadrículas de almacenamiento cúbico en nodos urbanos densos, liberando el escaso espacio en planta para la preparación de última milla. Los clasificadores de alta velocidad procesan ahora hasta 50.000 paquetes por hora, una capacidad vital dado que los volúmenes de paquetes transfronterizos crecieron un 23% interanual en 2025. Los flujos de trabajo omnicanal requieren algoritmos de asignación de ubicaciones en tiempo real que solo las plataformas de orquestación automatizada pueden ejecutar a escala.

Escasez de Mano de Obra e Inflación Salarial en toda la UE27

Un déficit estructural de 2,1 millones de trabajadores logísticos en 2025 elevó los costos laborales totales por empleado a tiempo completo a más de EUR 35.000 (USD 39.550) en 19 estados miembros. Solo Alemania registró 387.000 vacantes en el cuarto trimestre de 2025. Los robots móviles autónomos permiten que un trabajador supervise entre 8 y 12 estaciones, cuadruplicando efectivamente la productividad. La convergencia salarial erosionó el arbitraje laboral de Europa del Este, lo que llevó a los operadores logísticos polacos a implementar flotas de robots en 2025. La Comisión Europea proyecta que la oferta de mano de obra logística se contraerá un 0,3% anual hasta 2030, ampliando el imperativo de automatización.

Rápidos Avances en Robótica Móvil Impulsada por IA e IoT

Los robots móviles guiados por visión artificial agarran paquetes irregulares con una precisión del 98,5%, eliminando la necesidad de bandejas preordenadas. Las redes de sensores IoT alimentan 10.000 puntos de datos por instalación, lo que permite un mantenimiento predictivo que reduce el tiempo de inactividad no planificado en un 32%. Los manipuladores móviles colaborativos lanzados en 2025 combinan navegación y preparación de kits para eliminar los traspasos manuales. Catorce proveedores admiten ahora VDA 5050, lo que permite que flotas mixtas compartan una capa de comandos común y reduce los ciclos de despliegue a 16 semanas. Las redes 5G privadas ofrecen una latencia inferior a 10 ms, lo que permite orquestar más de 200 robots en tiempo real sin zonas muertas de Wi-Fi.[2]Instituto Europeo de Normas de Telecomunicaciones, "Especificaciones Técnicas para Comunicaciones Ultra Fiables de Baja Latencia en Entornos Industriales," etsi.org

Despliegues de 5G y LTE Privado que Habilitan la Orquestación en Tiempo Real

Las redes celulares privadas en la banda de 3,7-3,8 GHz garantizan una disponibilidad del 99,999%, fundamental para entornos de estanterías metálicas densas que atenúan las señales. A finales de 2025, 23 parques logísticos albergaban redes LTE privadas o redes 5G independientes, incluido el superhub de DHL en Leipzig. El software centralizado de gestión de flotas puede ahora redirigir robots cada tres segundos, reduciendo los desplazamientos en vacío en un 28%. Los costos iniciales de la red de EUR 150.000 (USD 169.500) se recuperan en 18 meses a medida que aumenta el rendimiento y disminuyen los incidentes de colisión. Las especificaciones de ETSI publicadas en 2024 formalizaron los parámetros de referencia de latencia industrial inferior a 5 ms, acelerando las asociaciones entre telecomunicaciones y logística.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Largos Horizontes de Retorno de la Inversión | −1.4% | Europa del Sur y del Este, operadores de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Complejidad de la Integración de TI y TO Heredados | −1.1% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Crecientes Amenazas de Ciberseguridad para la Robótica en Red | −0.7% | En toda la UE27 | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Disponibilidad de Energía Eléctrica en los Centros Logísticos | −0.5% | Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Largos Horizontes de Retorno de la Inversión

Los proyectos llave en mano de sistemas automatizados de almacenamiento y recuperación para un centro de distribución de 30.000 m² cuestan entre EUR 8 y 12 millones (USD 9,04-13,56 millones) y se amortizan en 4,5-6 años. Las pequeñas y medianas empresas, que controlan el 64% de la capacidad de almacenamiento europea, a menudo carecen de acceso a financiación por debajo del 3%, lo que retrasa la adopción a pesar de los sólidos argumentos de ahorro de mano de obra. Los arrendamientos de Robótica como Servicio a EUR 2.500-4.000 (USD 2.825-4.520) por robot al mes reducen las barreras, pero aún exigen compromisos de tres años y reformas de las instalaciones. El cuarenta y uno por ciento de los operadores citó la "demanda incierta" al aplazar la automatización en la encuesta del Banco Europeo de Inversiones de 2025. Europa del Sur se rezaga respecto a sus homólogos del norte entre 30 y 40 puntos porcentuales en penetración, ya que las estructuras de propiedad fragmentadas ralentizan las aprobaciones a nivel directivo.

Complejidad de la Integración de TI y TO Heredados

Los sitios de reconversión que ejecutan plataformas de sistemas de gestión de almacenes propietarias necesitan middleware personalizado para comunicarse con las API de robots modernos, lo que infla los costos del proyecto entre un 20 y un 35%.[3]Asociación Europea de Logística, "Estudio de Referencia: Sistemas de Ejecución de Almacenes 2025," elalog.eu Las reconversiones promedian entre 7 y 11 meses y requieren flujos de trabajo manuales paralelos que duplican la mano de obra durante la transición. Más de la mitad de los operadores enfrentaron retrasos en la puesta en marcha superiores a ocho semanas en 2025. Las redes con aislamiento de aire en plantas automotrices y de alimentos complican el diagnóstico remoto, lo que obliga a los operadores a gastar entre EUR 150.000 y 300.000 (USD 169.500-339.000) en consultores externos por proyecto. La escasez de talento interdisciplinario en TI mantiene elevado el riesgo de integración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Robots Móviles Reconfiguran las Estrategias de Flota

Los sistemas automatizados de almacenamiento y recuperación aportaron el 26,71% de la participación del mercado de automatización de intralogística en Europa en 2025, lo que refleja las cuadrículas de almacenamiento cúbico consolidadas que cuadruplican la eficiencia del espacio en los centros de microcumplimiento urbanos. Sin embargo, la naturaleza monofuncional del segmento limita su capacidad de redistribución cuando los perfiles de productos cambian. Se proyecta que los robots móviles superen al mercado general de automatización de intralogística en Europa con una CAGR del 11,91% hasta 2031, impulsados por modelos de arrendamiento que permiten a los operadores escalar flotas estacionalmente y trasladar activos entre instalaciones en semanas. Los precios de suscripción simplifican las aprobaciones directivas y preservan el capital para iniciativas de expansión.

Los robots móviles también se benefician de la interoperabilidad impulsada por VDA 5050, que permite la coexistencia de flotas heterogéneas, minimizando el riesgo de dependencia de un único proveedor que antes favorecía las inversiones monolíticas en sistemas automatizados de almacenamiento y recuperación. Los sistemas de clasificación automatizada dominan los centros de paquetería que deben procesar 50.000 paquetes por hora durante los picos de la Semana Cibernética, mientras que las celdas de paletización con pinzas guiadas por visión artificial reducen los tiempos de ciclo de cajas a ocho segundos. Aunque los transportadores automatizados siguen siendo la columna vertebral del transporte interno de largo recorrido, los operadores complementan cada vez más las vías fijas con robots móviles para crear "diseños matriciales" flexibles capaces de reconfigurarse de un día para otro para nuevos lanzamientos de productos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Crecimiento del Comercio Minorista Enmascara la Sofisticación Automotriz

El comercio minorista, el almacenamiento y la distribución representaron el 29,43% de los ingresos en 2025 y liderarán el crecimiento con una CAGR del 12,02%, impulsados por negocios omnicanal que se esfuerzan por lograr entregas en dos horas en áreas urbanas densas. La dependencia del segmento en la selección a nivel de unidad se alinea con las ventajas de los robots móviles, reforzando su contribución desproporcionada al mercado de automatización de intralogística en Europa. Los operadores de correo y paquetería continúan invirtiendo en clasificadores de banda cruzada que impulsan el tamaño del mercado de automatización de intralogística en Europa al alza cada temporada festiva.

Los proveedores automotrices, aunque representan una porción menor de los ingresos, despliegan algunos de los sistemas de secuencia justo a tiempo más sofisticados del continente, exigiendo una precisión puntual del 99,8% que los tractores manuales no pueden igualar. Las instalaciones de alimentos y bebidas incorporan robots móviles de acero inoxidable para navegar por zonas refrigeradas, lo que eleva las primas de costo unitario pero reduce el riesgo de cumplimiento normativo. La fabricación general favorece las soluciones de secuenciación de materias primas con períodos de recuperación inferiores a cuatro años, mientras que el manejo de equipaje en aeropuertos sigue siendo un nicho de alto valor, ya que los principales aeropuertos europeos se apresuran a reducir las tasas de equipaje extraviado en un tercio antes del auge de viajes de 2028.

Por Componente: El Software se Convierte en la Ventaja Competitiva Diferencial

El hardware representó el 54,14% del gasto en 2025, pero se prevé que los ingresos por software crezcan a una CAGR del 11,32% a medida que los operadores demandan una orquestación integral que unifique el flujo de pedidos, la programación de mano de obra y la asignación de tareas a robots. El tamaño del mercado de automatización de intralogística en Europa para gemelos digitales se está expandiendo porque la puesta en marcha virtual reduce el tiempo de prueba física de 12 semanas a cuatro. Las plataformas nativas en la nube permiten que un ingeniero supervise 20 instalaciones, reduciendo las visitas in situ en un 40% y desplazando las estructuras de costos del gasto de capital al gasto operativo.

El middleware de interoperabilidad convierte los mensajes VDA 5050 en protocolos de robots propietarios, transformando la integración de un ejercicio de codificación a medida en una asignación de entradas y salidas de tipo conectar y usar. Los módulos de ciberseguridad conformes con IEC 62443 mitigan el riesgo de ransomware, una preocupación creciente a nivel directivo tras el aumento del 37% en los ataques a almacenes entre 2024 y 2025. Los contratos de servicio basados en resultados, en los que los integradores garantizan el rendimiento o el tiempo de actividad, transfieren el riesgo de desempeño lejos de los operadores y consolidan las relaciones con los clientes a largo plazo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Función: La Selección de Pedidos Supera la Velocidad de Almacenamiento

Los sistemas de almacenamiento representaron el 32,38% de las instalaciones en 2025, ya que las soluciones de sistemas automatizados de almacenamiento y recuperación de alta densidad cúbica abordaron los elevadísimos costos del suelo urbano, asegurando un sólido mercado de automatización de intralogística en Europa. Sin embargo, las plataformas de selección y recuperación de pedidos crecerán a una CAGR del 11,68%, lo que refleja el cambio del cumplimiento a nivel de palé al nivel de unidad. Las lanzaderas de mercancía a persona permiten que un operador procese hasta 220 líneas por hora, un incremento de tres veces respecto a la selección y empaque manual.

Los sistemas de clasificación y consolidación forman la columna vertebral de los centros de paquetería transfronterizos que deben alcanzar una precisión del 99,95% con volúmenes agotadores. Los robots de embalaje y paletización se adaptan a cargas de unidades de mantenimiento de inventario mixtas en menos de cinco minutos, desbloqueando la personalización en etapas tardías. Los transportadores fijos continúan dominando los recorridos largos, pero las flotas móviles asumen ahora las transferencias entre pasillos, aplazando las obras civiles pesadas hasta que los volúmenes se estabilicen. La convergencia de estas funciones en flujos de trabajo orquestados por software difumina los límites de los segmentos, impulsando a los compradores a buscar planos de control unificados en lugar de soluciones puntuales discretas.

Análisis Geográfico

Alemania contribuyó con el 23,54% de los ingresos del mercado de automatización de intralogística en Europa en 2025, anclada por los fabricantes de equipos originales automotrices que operan líneas de secuencia justo a tiempo altamente automatizadas. La financiación federal de I+D de EUR 1,2 mil millones (USD 1,36 mil millones) bajo Industrie 4.0 aceleró la adopción de sistemas ciberfísicos que vinculan directamente la robótica de planta con los sistemas de planificación de recursos empresariales. Los promotores inmobiliarios ahora preinstalan infraestructuras de LTE privado y suelos nivelados con láser para acortar el tiempo de acondicionamiento de los inquilinos en 4 meses, reforzando el papel de Alemania como banco de pruebas para soluciones avanzadas.

Se proyecta que Francia sea la geografía de más rápido crecimiento, con una CAGR del 11,93% entre 2026-2031. Las cadenas de hipermercados están reconvirtiendo tiendas oscuras en centros de microcumplimiento, respaldadas por la financiación France 2030 y un programa de subvenciones de EUR 150 millones de la Agencia para la Transición Ecológica que subsidia auditorías energéticas y reformas. La reorientación de los flujos comerciales del Reino Unido tras el Brexit ha dado lugar a menos centros de distribución pero de mayor tamaño; cada nueva instalación de más de 50.000 m² comenzó su construcción con al menos un subsistema automatizado instalado.

Italia y España aceleran la adopción en operaciones de cadena de frío donde la escasez de mano de obra en zonas rurales se cruza con estrictos mandatos de higiene. El resto de Europa presenta una historia bifurcada: el Benelux y los países nórdicos exhiben una densidad de robots de clase mundial, mientras que Europa Central y del Este experimenta con híbridos semiautomatizados que combinan mano de obra manual con transporte mecanizado para sortear las limitaciones de suministro eléctrico que superan los 2 MW. El pendiente Reglamento de Maquinaria de la UE que armoniza el marcado CE y las directrices de zonas de seguridad dinámicas de Francia reducen la fricción de cumplimiento y aceleran los despliegues en múltiples países.

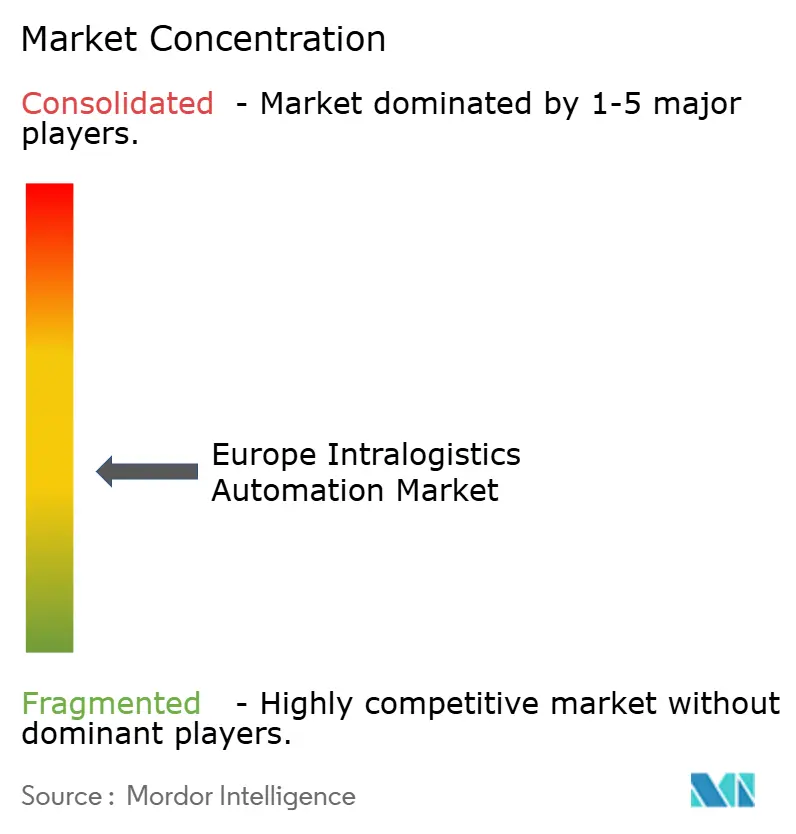

Panorama Competitivo

El mercado de automatización de intralogística en Europa muestra una concentración moderada, con los diez mayores integradores que poseen aproximadamente la mitad de los ingresos totales, aunque ninguno supera una participación de dos dígitos bajos. Dematic, Swisslog, Vanderlande y SSI Schäfer anclan este nivel, aprovechando bases instaladas de décadas, software de control de almacenes propietario y contratos de mantenimiento de larga duración para defender los ingresos recurrentes. AutoStore y Exotec continúan ganando terreno al ofrecer flotas de almacenamiento cúbico modular y robots móviles con arrendamiento flexible que eluden los ciclos tradicionales de aprobación de capital a cinco años, ayudándoles a capturar una participación creciente de nuevos proyectos adjudicados.

Los movimientos estratégicos se centran en software y servicios porque los márgenes de hardware siguen reduciéndose. Los actores establecidos están adquiriendo plataformas de gestión de flotas, integrando simulación de gemelos digitales y lanzando acuerdos de servicio basados en resultados que garantizan el rendimiento o el tiempo de actividad. Los disruptores responden con arquitecturas de API abiertas que se conectan a VDA 5050, permitiendo a los clientes combinar robots de la mejor categoría de múltiples marcas sin dependencia de un único proveedor. La expansión de los precios de suscripción difumina aún más las líneas entre integradores de sistemas, fabricantes de equipos y empresas de software puro, intensificando la competencia por el valor de vida del cliente en lugar de las ventas únicas de equipos.

La presión de innovación sigue siendo alta. Las solicitudes de patentes en navegación autónoma, frenado con recuperación de energía y mantenimiento predictivo aumentaron considerablemente en 2025, señalando un cambio hacia algoritmos de IA en el borde y coordinación de enjambres que reducen la latencia y eliminan los puntos únicos de fallo. Los proveedores también se apresuran a certificarse según las normas de ciberseguridad IEC 62443 a medida que los incidentes de ransomware en instalaciones logísticas aumentan, añadiendo el cumplimiento normativo como un nuevo campo de batalla. Las oportunidades de espacio en blanco persisten en kits de modernización para sitios de reconversión, modelos de arrendamiento orientados a pequeñas y medianas empresas por debajo de EUR 500.000 y soluciones específicas para cadena de frío, materiales peligrosos y logística de salas limpias, lo que garantiza que tanto los actores establecidos como los nuevos competidores tengan amplio margen para diferenciarse.

Líderes de la Industria de Automatización de Intralogística en Europa

Vanderlande Industries B.V.

Swisslog Holding AG

TGW Logistics Group GmbH

SSI Schäfer AG

Dematic GmbH (KION Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Dematic obtuvo un contrato de EUR 75 millones (USD 84,75 millones) para automatizar el centro de cumplimiento de 130.000 m² de Zalando en Szczecin, Polonia, con el objetivo de procesar 200.000 unidades de moda diarias.

- Diciembre de 2025: AutoStore se asoció con Siemens para superponer gemelos digitales en tiempo real sobre cuadrículas de almacenamiento cúbico en 12 sitios europeos.

- Noviembre de 2025: Exotec recaudó EUR 180 millones (USD 203,4 millones) en una ronda de financiación Serie E para triplicar la producción de robots en Europa.

- Octubre de 2025: Swisslog entregó una solución de microcumplimiento para el centro de distribución de Carrefour en Lyon, logrando una densidad de almacenamiento 4,2 veces mayor en 3.000 m².

Alcance del Informe del Mercado de Automatización de Intralogística en Europa

El Informe del Mercado de Automatización de Intralogística en Europa está segmentado por Tipo de Producto (Robots Móviles, Sistemas Automatizados de Almacenamiento y Recuperación, Sistemas de Clasificación Automatizada, Sistemas de Paletización y Despaletización, Transportadores Automatizados, Sistemas de Selección de Pedidos), Industria de Usuario Final (Aeropuerto, Correo y Paquetería, Fabricación General, Automotriz, Alimentos y Bebidas, Almacenamiento y Distribución Minorista, Otras Industrias de Usuario Final), Componente (Hardware, Software, Servicios), Función (Almacenamiento, Selección y Recuperación de Pedidos, Clasificación y Consolidación, Embalaje y Paletización, Transporte y Conducción), y Geografía (Reino Unido, Alemania, Francia, Italia, España, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Robots Móviles |

| Sistemas Automatizados de Almacenamiento y Recuperación (AS/RS) |

| Sistemas de Clasificación Automatizada |

| Sistemas de Paletización y Despaletización |

| Transportadores Automatizados |

| Sistemas de Selección de Pedidos |

| Aeropuerto |

| Correo y Paquetería |

| Fabricación General |

| Automotriz |

| Alimentos y Bebidas |

| Comercio Minorista, Almacenamiento y Distribución |

| Otras Industrias de Usuario Final |

| Hardware |

| Software |

| Servicios |

| Almacenamiento |

| Selección y Recuperación de Pedidos |

| Clasificación y Consolidación |

| Embalaje y Paletización |

| Transporte y Conducción |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Producto | Robots Móviles |

| Sistemas Automatizados de Almacenamiento y Recuperación (AS/RS) | |

| Sistemas de Clasificación Automatizada | |

| Sistemas de Paletización y Despaletización | |

| Transportadores Automatizados | |

| Sistemas de Selección de Pedidos | |

| Por Industria de Usuario Final | Aeropuerto |

| Correo y Paquetería | |

| Fabricación General | |

| Automotriz | |

| Alimentos y Bebidas | |

| Comercio Minorista, Almacenamiento y Distribución | |

| Otras Industrias de Usuario Final | |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Función | Almacenamiento |

| Selección y Recuperación de Pedidos | |

| Clasificación y Consolidación | |

| Embalaje y Paletización | |

| Transporte y Conducción | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización de intralogística en Europa y cuál será en 2031?

Está valorado en USD 7,72 mil millones en 2026 y se proyecta que alcance USD 12,89 mil millones en 2031, creciendo a una CAGR del 10,79%.

¿Qué categoría de producto se expande más rápidamente?

Los robots móviles superarán a todas las demás categorías con una CAGR del 11,91% hasta 2031 gracias a los modelos de arrendamiento y la rápida capacidad de redistribución.

¿Por qué los minoristas lideran la adopción?

Las estrategias omnicanal exigen entregas en menos de dos horas, lo que impulsa a los minoristas a automatizar la selección a nivel de unidad y capturar el 29,43% de los ingresos de 2025 mientras registran una CAGR del 12,02%.

¿Qué tendencia técnica está desbloqueando las flotas de robots de múltiples proveedores?

El estándar de interoperabilidad VDA 5050 permite que robots heterogéneos compartan una capa común de gestión de flotas, reduciendo los ciclos de despliegue a 16 semanas.

¿Cómo influye la política de la UE en la inversión en automatización?

Las subvenciones del Pacto Verde financian hasta el 60% de las mejoras bajas en carbono, mientras que el pendiente Reglamento de Maquinaria armoniza las normas de seguridad, reduciendo los costos de cumplimiento para los despliegues transfronterizos.

¿Qué país tiene previsto crecer más rápido?

Se espera que Francia avance a una CAGR del 11,93% entre 2026-2031, impulsada por las conversiones de tiendas oscuras y los incentivos estatales bajo el plan France 2030.

Última actualización de la página el: