Tamaño y Cuota del Mercado de Herramientas de Automatización del Diseño Electrónico (EDA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

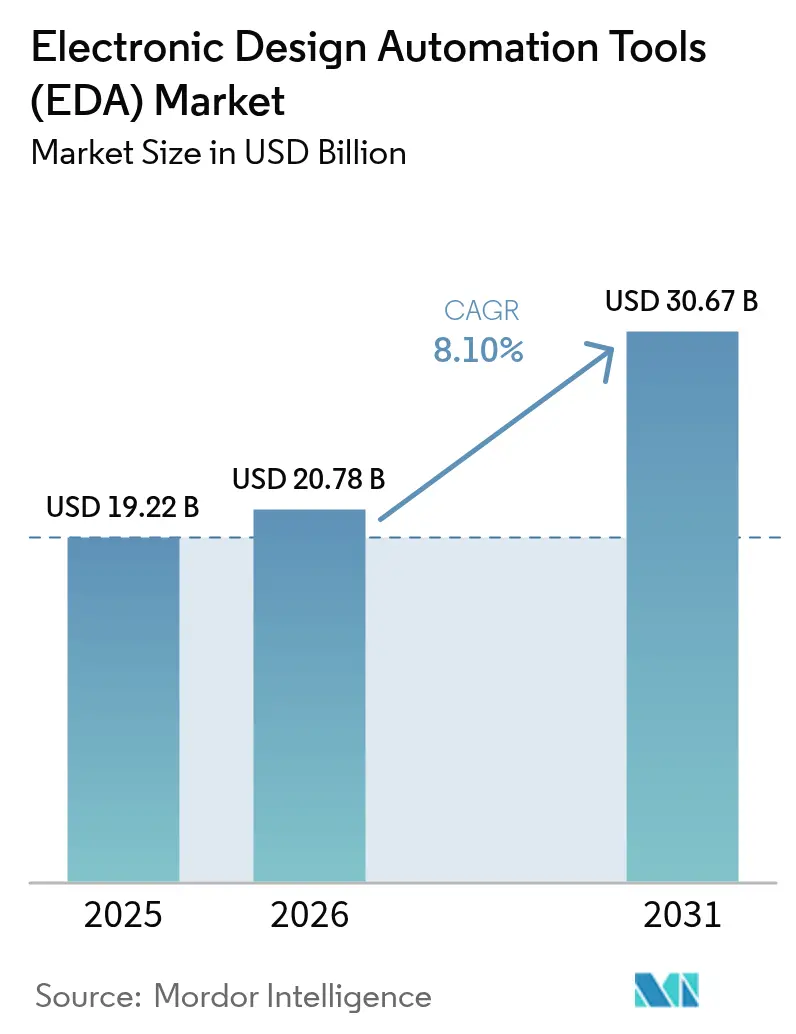

| Tamaño del Mercado (2026) | 20.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Automatización del Diseño Electrónico (EDA) por Mordor Intelligence

El tamaño del mercado de Herramientas de Automatización del Diseño Electrónico en 2026 se estima en USD 20,78 mil millones, creciendo desde el valor de 2025 de USD 19,22 mil millones con proyecciones para 2031 que muestran USD 30,67 mil millones, creciendo a una CAGR del 8,1% durante 2026-2031. Las perspectivas se basan en una mayor escala de transistores, flujos de diseño habilitados por IA y una colaboración más estrecha entre fundiciones y herramientas. Los arquitectos de chips están transitando del ajuste manual de reglas hacia la optimización basada en datos, lo que acorta los ciclos de tape-out y reduce el riesgo de re-spin. La expansión de capacidad en ráfaga basada en la nube amplía el acceso a la verificación avanzada, mientras que los mandatos de seguridad funcional automotriz impulsan los métodos formales hacia el diseño convencional. La finalización en 2025 de la adquisición de Ansys por parte de Synopsys por USD 35 mil millones señala un movimiento sistémico hacia plataformas unificadas de dispositivo a sistema capaces de co-optimizar el silicio, el empaquetado y el rendimiento del sistema completo simultáneamente. Mientras tanto, los controles de exportación geopolíticos impulsan ecosistemas EDA paralelos, lo que obliga a los proveedores a certificar flujos para múltiples fundiciones regionales a fin de evitar la erosión de ingresos.

Conclusiones Clave del Informe

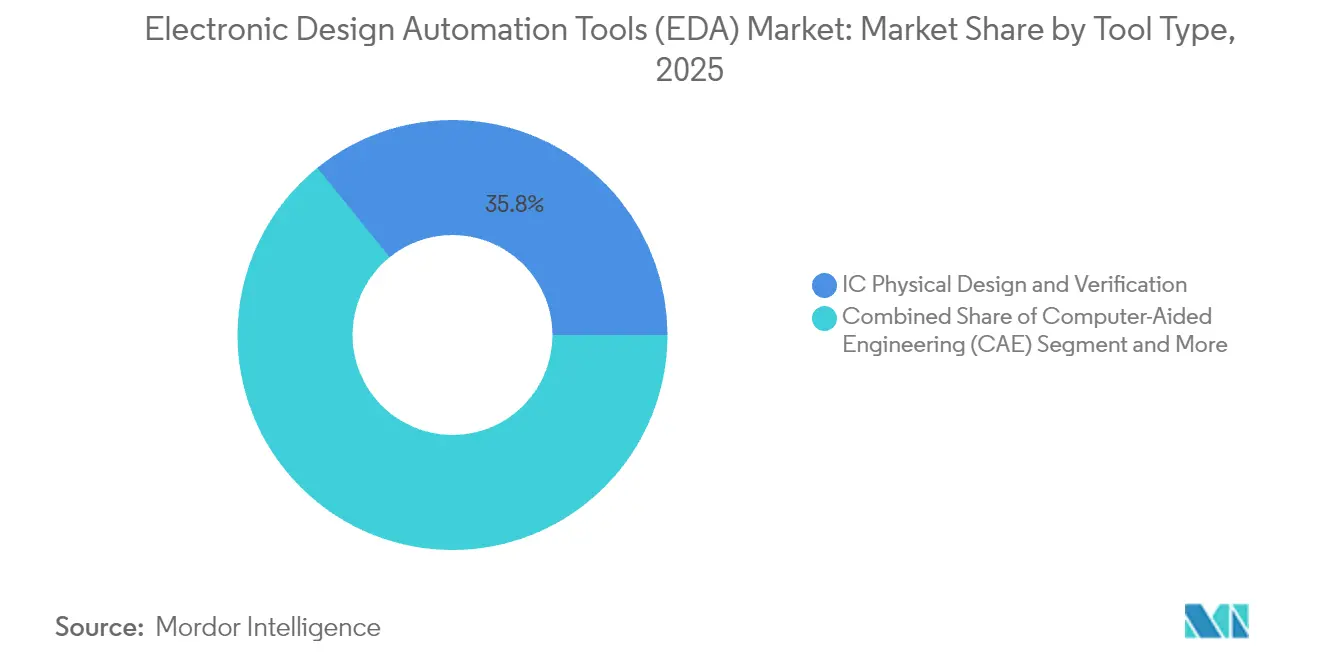

- Por categoría de herramienta, el Diseño Físico y Verificación de CI lideró con una cuota de ingresos del 35,82% en 2025; se proyecta que la Propiedad Intelectual de Semiconductores se expanda a una CAGR del 9,7% hasta 2031.

- Por etapa del flujo de diseño, el Layout, Enrutamiento y Cierre de Temporización comandó el 32,10% de la cuota del tamaño del mercado de Herramientas de Automatización del Diseño Electrónico en 2025, mientras que las herramientas RTL de Front-End registran la CAGR más rápida del 9,35% hasta 2031.

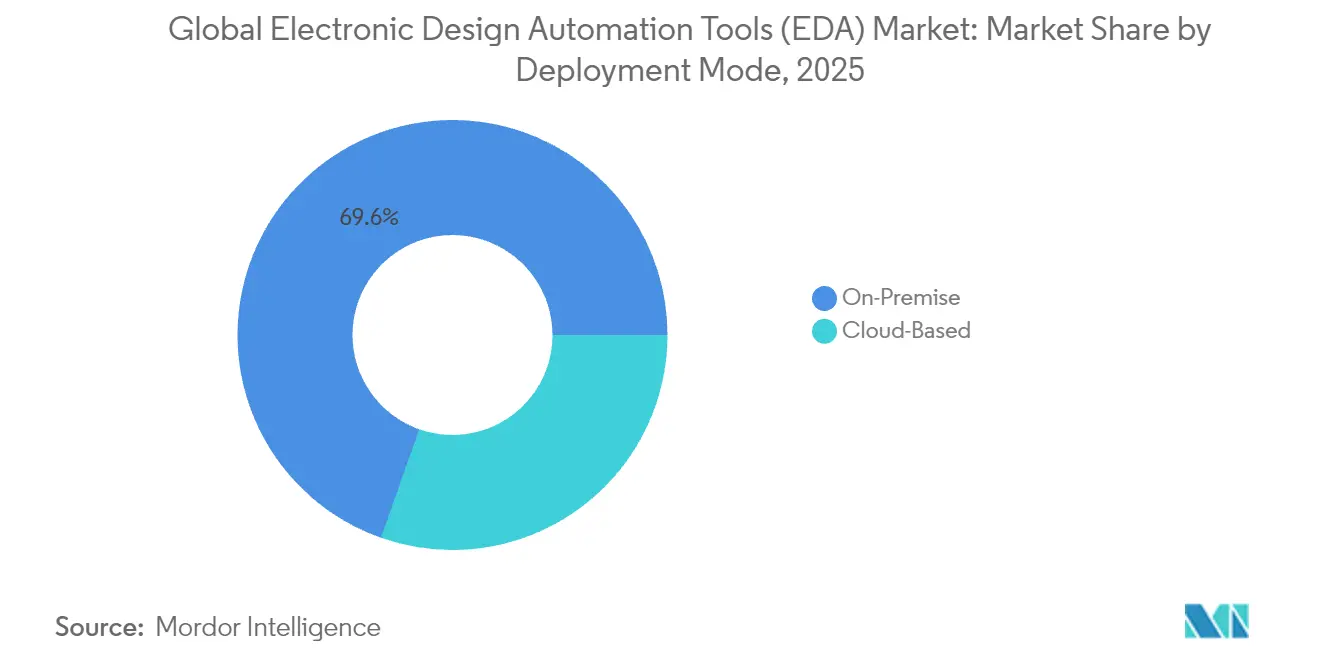

- Por modo de implementación, las soluciones Locales retuvieron el 69,60% de la cuota del tamaño del mercado de Herramientas de Automatización del Diseño Electrónico en 2025, incluso cuando las ofertas Basadas en la Nube avanzan a una CAGR del 9,25% hasta 2031.

- Por usuario final, la Infraestructura de Comunicaciones mantuvo el 26,55% de la cuota del mercado de Herramientas de Automatización del Diseño Electrónico en 2025; Automotriz y Movilidad se acelera a una CAGR del 9,85% hasta 2031.

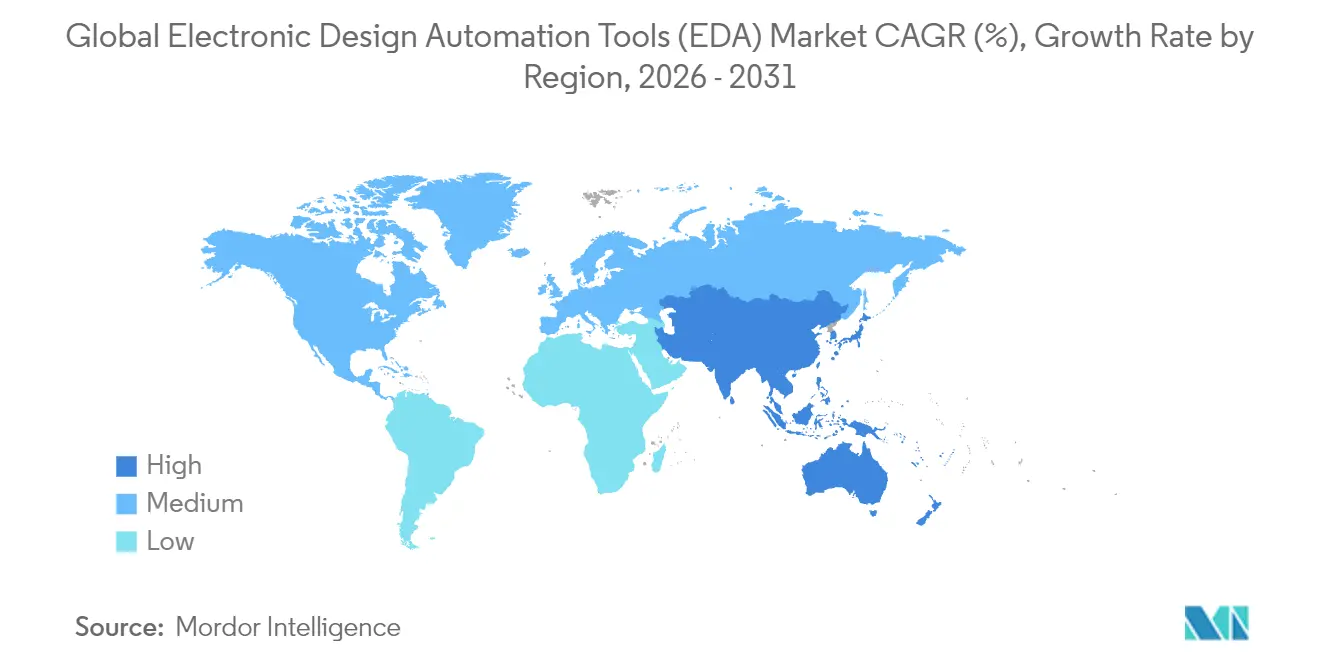

- Por geografía, Asia-Pacífico mantuvo el 42,05% de la cuota del mercado de Herramientas de Automatización del Diseño Electrónico en 2025, y se espera que crezca a una CAGR del 9,55% en 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado Global de Herramientas de Automatización del Diseño Electrónico (EDA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta densidad de chips en nodos avanzados | +2.1% | Global, concentrado en fundiciones de Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de aceleradores de IA/ML y SoC personalizados | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de los flujos de trabajo EDA nativos de la nube (EDA como Servicio) | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidades de cumplimiento de seguridad funcional automotriz ISO 26262 | +0.9% | Global, más fuerte en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento del movimiento de hardware de código abierto que impulsa la demanda de verificación | +0.7% | Global, con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Bifurcación de controles de exportación EE. UU.-China que acelera los flujos de diseño nacionales | +0.6% | China, India, con repercusión en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Densidad de Chips en Nodos Avanzados

Los transistores de Puerta-Todo-Alrededor, la entrega de energía por la parte trasera y el empaquetado de múltiples chips producen un aumento de diez veces en las verificaciones de reglas de diseño en comparación con los procesos de 7 nm. Las fundiciones ahora co-desarrollan flujos con líderes de EDA; Synopsys y TSMC certificaron cadenas de herramientas digitales y analógicas completas para los nodos A16 y N2P en abril de 2025.[1]Synopsys, "Soluciones de Diseño Impulsadas por IA Reducen el Tiempo de Entrega," synopsys.com Los entornos unificados de exploración a sign-off reducen los costosos re-spins—cada uno supera los USD 50 millones a 3 nm. El programa 18A de Intel también depende de flujos integrados para arquitecturas 2,5D/3D que fusionan cómputo, memoria y E/S en un único sustrato.

Proliferación de Aceleradores de IA/ML y SoC Personalizados

Los proveedores de hiperescala y de borde encargan cada vez más silicio de inferencia construido a medida. Cadence registró un crecimiento interanual del 40% en los ingresos por propiedad intelectual de semiconductores en el primer trimestre de 2025, atribuyendo el impulso a proyectos de IA y chiplets.[2]Cadence Design Systems, "Cadence Reporta Resultados Financieros del Primer Trimestre de 2025," cadence.com NVIDIA, ASML, TSMC y Synopsys reportaron aceleraciones de 40× en la velocidad de simulación de litografía a través de la pila de software CuLitho, habilitando diseños de retícula que cumplen los objetivos de potencia por vatio de la IA.[3]NVIDIA, "NVIDIA, ASML, TSMC y Synopsys Establecen las Bases para la Fabricación de Chips de Próxima Generación," resources.nvidia.com A medida que aumenta la heterogeneidad de los aceleradores, la reutilización de SIP y los estándares de interconexión en el empaquetado intensifican la demanda de verificación de IP.

Auge de los Flujos de Trabajo EDA Nativos de la Nube (EDA como Servicio)

Synopsys Cloud ilustra un modelo híbrido en el que las herramientas con licencia habilitada expanden su capacidad hacia AWS o Microsoft Azure para completar regresiones de simulación durante la noche, mientras que la IP dorada permanece en las instalaciones por razones de seguridad. El escalado elástico elimina el hardware inactivo y reduce el calendario de verificación en días para equipos de diseño más pequeños. A pesar de los beneficios, el 70,5% de los usuarios mantuvo los flujos de misión crítica en centros de datos privados en 2024, citando diseños sujetos a controles de exportación y mandatos de separación en contratos de defensa. Sin embargo, una creciente cohorte de startups fabless trata el cómputo de pago por uso como la única vía asequible para el diseño a 5 nm.

Necesidades de Cumplimiento de Seguridad Funcional Automotriz ISO 26262

La norma ISO 26262 dicta la prueba formal de que las fallas aleatorias de hardware permanecen dentro de los límites de falla en el tiempo a lo largo de la vida útil de un vehículo. Los proveedores de EDA ahora incluyen automatización de campañas de fallos, generación de casos de seguridad y kits de calificación de herramientas; el Z01X de Synopsys y el Tessent de Siemens Digital Industries Software se integran con análisis formal para demostrar una cobertura de diagnóstico superior al 90% para bloques críticos.[4]Siemens Digital Industries Software, "Tessent Safety para el Cumplimiento de ISO 26262," plm.automation.siemens.com Los vehículos definidos por software amplían la complejidad de la verificación, ya que los controladores de dominio único supervisan múltiples subsistemas de dirección por cable. Los reguladores esperan artefactos de verificación trazables desde RTL hasta netlists a nivel de puertas, elevando la demanda de flujos certificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de licencias para las principales suites EDA | -1.4% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento en ingenieros de diseño físico sub-5 nm | -1.1% | Global, concentrado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Riesgos de robo de IP e intrusión cibernética en implementaciones en la nube | -0.8% | Global, con mayor preocupación en sectores de defensa | Mediano plazo (2-4 años) |

| Extensiones de la cadencia de la Ley de Moore más lentas de lo esperado | -0.5% | Global, que afecta las hojas de ruta de las fundiciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Licencias para las Principales Suites EDA

Los paquetes empresariales anuales para el sign-off completo a 3 nm ahora superan el USD 1 millón por puesto, lo que obliga a las fábricas de nivel medio a priorizar módulos de herramientas y extender los ciclos de actualización. El suministro oligopólico significa que el poder de fijación de precios permanece con los proveedores, particularmente para los paquetes de cierre de temporización y simulación de litografía que no tienen sustituto de código abierto.

Escasez de Talento en Ingenieros de Diseño Físico Sub-5 nm

La Ley de Desarrollo de la Fuerza Laboral en Semiconductores de EE. UU. proyecta una brecha de 67.000 ingenieros altamente especializados para 2028, una escasez que se refleja en la fábrica de Arizona de TSMC, que ha tenido dificultades para localizar personal de nodos avanzados. Los diseños sub-5 nm requieren experiencia en mitigación de caídas de voltaje, redes de distribución de potencia por la parte trasera y empaquetado avanzado—habilidades que rara vez se cubren en los planes de estudios universitarios. Los proveedores ahora incorporan asesores de diseño impulsados por IA para comprimir el tiempo de incorporación, pero aún enfrentan curvas de competencia de varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Herramienta: La IA Cataliza la Expansión de la SIP

La Propiedad Intelectual de Semiconductores (SIP) registró una previsión de CAGR del 9,7%, la más alta entre las categorías de herramientas, debido a las crecientes arquitecturas de chiplets que favorecen los bloques de interfaz verificados y los núcleos de señal mixta. En 2025, la SIP representó el 18,74% de los ingresos del mercado de Herramientas de Automatización del Diseño Electrónico, pero su tasa de vinculación por proyecto se ha duplicado desde 2023 a medida que las fundiciones promueven estrategias de chip funcional conocido. Se proyecta que el tamaño del mercado de Herramientas de Automatización del Diseño Electrónico para aplicaciones de SIP crezca a una tasa significativa para 2031, subrayando el cambio de los SoC monolíticos al ensamblaje heterogéneo.

El Diseño Físico y Verificación de CI retuvo una cuota del 35,82% gracias a la naturaleza obligatoria del posicionamiento, enrutamiento, temporización estática y DRC en cada tape-out. Sin embargo, la planificación de planta mejorada por IA automatiza la optimización de múltiples objetivos, reduciendo el tiempo de entrega en un 30% en diseños recientes a 3 nm.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Etapa del Flujo de Diseño: El RTL de Front-End se Dispara

Las herramientas de Diseño de Front-End registran una CAGR del 9,35% a medida que la síntesis de alto nivel (HLS) y los generadores de lenguaje natural a RTL mejoran la productividad. Se proyecta que el tamaño del mercado de Herramientas de Automatización del Diseño Electrónico para la automatización RTL crezca significativamente para 2031 sobre la base de la generación de código asistida por IA que captura la intención funcional en menos iteraciones. El Layout, Enrutamiento y Cierre de Temporización todavía gobierna el 32,10% de la cuota del mercado de Herramientas de Automatización del Diseño Electrónico, lo que refleja la naturaleza insustituible de la convergencia de temporización a nivel de sign-off y la extracción parasítica 3D avanzada.

Las plataformas de diseño generativo ahora producen orientaciones de posicionamiento que reducen la longitud de los cables en un 11% y las fugas en un 9% frente a los scripts manuales. Sin embargo, la entrega final del SoC todavía depende de informes certificados de temporización y reglas eléctricas aceptados por las fundiciones, consolidando la relevancia de las cadenas de herramientas de back-end establecidas.

Por Modo de Implementación: Prevalecen los Modelos Híbridos

Las instalaciones Locales controlaron el 69,60% de los ingresos en 2025, cifra que erosiona lentamente a medida que crece la aceptación de la nube. Los sectores con alta conciencia de seguridad mantienen el RTL dorado, los netlists y los conjuntos de sign-off en centros de datos locales, pero expanden las cargas de trabajo de verificación a la nube para barridos de regresión—particularmente útil cuando las ventanas de sign-off coinciden con múltiples grupos de diseño. Los flujos basados en la nube mejoran la accesibilidad a las herramientas para las regiones Fab-Lite emergentes, con algunas startups que reportan reducciones de costos del 40% frente al arrendamiento de hardware idéntico.

Se prevé que el tamaño del mercado de Herramientas de Automatización del Diseño Electrónico atribuido a las implementaciones en la nube crezca significativamente para 2031, respaldado por licencias de suscripción que alinean los gastos con los hitos del proyecto. Los proveedores incluyen cada vez más créditos de cómputo escalables dentro de los acuerdos empresariales para fomentar la migración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Automotriz Lidera

Automotriz y Movilidad exhibe una CAGR del 9,85%, superando a todos los demás verticales a medida que las arquitecturas zonales y las pilas de conducción autónoma obligan a una nueva verificación de seguridad funcional. Los controladores ISO 26262 ASIL-D requieren una cobertura exhaustiva de fallos documentada en las vistas RTL, de puertas y de transistores—triplicando los recuentos de vectores de simulación frente a los procesadores de infoentretenimiento. La Infraestructura de Comunicaciones mantuvo la mayor porción de 2025 con el 26,55%, pero el crecimiento se modera a medida que los despliegues macro de 5G maduran.

Los trenes de potencia de vehículos eléctricos y los chips ADAS también estimulan la demanda de verificación de señal mixta, tendiendo un puente entre los lazos de control digital y las interfaces de sensores analógicos.

Análisis Geográfico

Asia-Pacífico mantuvo una cuota del 42,05% en 2025 y avanza a una CAGR del 9,55% hasta 2031. La concentración de fundiciones en Taiwán y Corea del Sur ancla la demanda regional de herramientas, mientras que China acelera sus pilas EDA soberanas en respuesta a los controles de exportación de EE. UU. Las iniciativas respaldadas por el Estado canalizan subsidios hacia motores de posicionamiento y enrutamiento asistidos por IA y simuladores SPICE, con el objetivo de localizar los flujos antes de que la producción a 3 nm se acelere. India aprovecha su gran base de ingeniería; las empresas de servicios de diseño allí crecieron un 17% en 2024 a medida que los clientes occidentales buscaban soporte RTL y DFT rentable.

América del Norte retiene influencia a través del liderazgo en algoritmos de IA, catálogos de IP e infraestructura en la nube. La cuota de la región se contrajo ligeramente al 29,15% en 2025, pero sigue siendo la fuente principal de flujos de herramientas de referencia para los nodos de vanguardia. Los regímenes de control de exportaciones requieren que los proveedores implementen geolocalización de claves de licencia, lo que añade costos de cumplimiento pero también consolida las cadenas de IP norteamericanas. La colaboración entre Intel Foundry y Synopsys en los flujos certificados 18A refuerza la aspiración de EE. UU. de recuperar cuota de fabricación avanzada. Europa se centra en aplicaciones automotrices e industriales, con la norma ISO 26262 que impulsa la adopción de herramientas de verificación premium. El lanzamiento en 2025 del centro de diseño de TSMC en Múnich tiene como objetivo incorporar ingenieros de fundición dentro de la cadena de suministro regional, proporcionando soporte de primera mano para el empaquetado de circuitos integrados 3D y los aceleradores de IA de bajo consumo. Las subvenciones de la Ley Europea de Chips enfatizan los créditos fiscales para I+D en los clústeres de diseño electrónico, estimulando aún más la adopción regional de EDA. Oriente Medio y África y América del Sur siguen siendo incipientes, pero muestran un crecimiento de dos dígitos donde emergen proyectos gubernamentales de fabricación de semiconductores o despliegues de IoT.

Panorama Competitivo

El mercado exhibe una concentración oligopólica: Synopsys, Cadence y Siemens controlan colectivamente la mayoría de los ingresos a través de suites de extremo a extremo y profundas canalizaciones de certificación de fundiciones. La finalización en julio de 2025 de la adquisición de Ansys por parte de Synopsys por USD 35 mil millones crea la primera pila de diseño verticalmente integrada de dispositivo a sistema, fusionando el sign-off de semiconductores, la dinámica de fluidos computacional (CFD), la simulación térmica y la mecánica en un único entorno. Cadence adapta sus ofertas con IP optimizada para la persona del sistema y aprovecha la IA generativa para posicionamientos estratégicos. Siemens, aprovechando las ventajas del gemelo digital de su división de software industrial, amplía sus procesos de verificación para abarcar simulaciones de fábrica, atendiendo a las necesidades de los clientes de fabricación inteligente.

Los competidores regionales se centran en los mandatos de soberanía. Los proveedores de herramientas patrocinados por el Estado chino han asegurado tape-outs piloto para controladores automotrices de 14 nm y planean la certificación a 7 nm para 2026. Aunque persisten las brechas de rendimiento, los subsidios incluidos y las cuotas obligatorias de herramientas domésticas garantizan una cuota creciente en los proyectos locales. Los disruptores nativos de la nube, principalmente startups estadounidenses, ofrecen captura de esquemas basada en navegador y co-simulación de PCB, dirigiéndose a fabricantes y OEM de volumen medio ignorados por las suites EDA de primer nivel. Sin embargo, la ausencia de flujos certificados a 3 nm limita la penetración en los mercados de vanguardia.

Las alianzas con fundiciones siguen siendo fundamentales. La membresía en la Alianza 3DFabric de TSMC o en el programa Samsung SAFE otorga a los socios visibilidad anticipada de las reglas de diseño y marketing conjunto. Los proveedores de herramientas incapaces de garantizar la disponibilidad del kit de diseño de proceso desde el día cero corren el riesgo de ser excluidos de los lucrativos tape-outs de primera ola. La narrativa competitiva está, por tanto, impulsada menos por las características de las herramientas y más por la amplitud del ecosistema, el tamaño del catálogo de IP y la escalabilidad en entornos de nube y locales.

Líderes de la Industria de Herramientas de Automatización del Diseño Electrónico (EDA)

Ansys Inc.

Cadence Design Systems Inc.

Keysight Technologies Inc.

Synopsys Inc.

Xilinx Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Synopsys finalizó su adquisición de Ansys por USD 35 mil millones, formando una potencia de diseño de chip a sistema que abarca EDA, multifísica y simulación mecánica.

- Mayo de 2025: TSMC inauguró un centro de diseño en Múnich para co-desarrollar chips de IA y automotrices con clientes europeos.

- Abril de 2025: Synopsys e Intel Foundry lanzaron flujos digitales y analógicos listos para producción para las tecnologías 18A, incluido el soporte para empaquetado multi-chip.

- Abril de 2025: Cadence registró ingresos del primer trimestre de 2025 de USD 1.242 millones y elevó la orientación para todo el año ante la demanda de IP para IA y chiplets.

Alcance del Informe del Mercado Global de Herramientas de Automatización del Diseño Electrónico (EDA)

La automatización del diseño electrónico (EDA) es un producto de software que ayuda en el diseño de sistemas electrónicos con la ayuda de computadoras; estas herramientas se utilizan a menudo para diseñar placas de circuito impreso, procesadores y diferentes tipos de electrónica compleja. La herramienta de software también se conoce como diseño electrónico asistido por computadora, y ha reemplazado en gran medida los métodos manuales para el diseño de placas de circuito impreso y semiconductores.

El Mercado Global de Herramientas de Automatización del Diseño Electrónico (EDA) está segmentado por Tipo (Ingeniería Asistida por Computadora (CAE), Diseño Físico y Verificación de CI, Placa de Circuito Impreso y Módulo Multi-chip (PCB y MCM), Propiedad Intelectual de Semiconductores (SIP), Servicios), por Aplicación (Comunicaciones, Electrónica de Consumo, Automotriz, Industrial), y por Geografía.

| Ingeniería Asistida por Computadora (CAE) |

| Diseño Físico y Verificación de CI |

| PCB y Módulo Multi-chip (MCM) |

| Propiedad Intelectual de Semiconductores (SIP) |

| Servicios |

| Diseño de Front-End (RTL) |

| Síntesis Lógica y Verificación Funcional |

| Layout, Enrutamiento y Cierre de Temporización |

| Sign-off (DFM, Potencia, SI, Térmico) |

| Local |

| Basado en la Nube |

| Infraestructura de Comunicaciones |

| Electrónica de Consumo |

| Automotriz y Movilidad |

| Industrial y Energía |

| Aeroespacial y Defensa |

| Dispositivos Médicos |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Herramienta | Ingeniería Asistida por Computadora (CAE) | |

| Diseño Físico y Verificación de CI | ||

| PCB y Módulo Multi-chip (MCM) | ||

| Propiedad Intelectual de Semiconductores (SIP) | ||

| Servicios | ||

| Por Etapa del Flujo de Diseño | Diseño de Front-End (RTL) | |

| Síntesis Lógica y Verificación Funcional | ||

| Layout, Enrutamiento y Cierre de Temporización | ||

| Sign-off (DFM, Potencia, SI, Térmico) | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Por Industria de Usuario Final | Infraestructura de Comunicaciones | |

| Electrónica de Consumo | ||

| Automotriz y Movilidad | ||

| Industrial y Energía | ||

| Aeroespacial y Defensa | ||

| Dispositivos Médicos | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrán los ingresos de las herramientas EDA para 2031?

Se proyecta que el mercado de Herramientas de Automatización del Diseño Electrónico alcance los USD 30,67 mil millones para 2031, expandiéndose a una CAGR del 8,1% desde 2026.

¿Qué región crece más rápido en la adopción de EDA?

Asia-Pacífico lidera con una CAGR del 9,55% hasta 2031, impulsada por la concentración de fundiciones y los programas soberanos de herramientas.

¿Qué segmento se expande más rápidamente dentro de EDA?

La Propiedad Intelectual de Semiconductores registra la CAGR más alta del 9,7% a medida que se multiplican los proyectos de chiplets e integración heterogénea.

¿Por qué el diseño automotriz impulsa la demanda de herramientas?

Los mandatos de seguridad ISO 26262 requieren una verificación formal exhaustiva, impulsando el gasto en herramientas de Automotriz y Movilidad a una CAGR del 9,85%.

¿Cómo afecta el uso de la nube a la economía de EDA?

Los flujos de trabajo nativos de la nube reducen el tiempo de entrega de la verificación y disminuyen el desembolso de capital, pero la sensibilidad de la IP mantiene el 69,60% de los flujos en instalaciones locales.

¿Qué empresas dominan el panorama de herramientas?

Synopsys, Cadence y Siemens controlan juntas aproximadamente el 70% de los ingresos globales, reforzados por flujos certificados por fundiciones y extensos catálogos de IP.

Última actualización de la página el: