Tamaño y Participación del Mercado de Circuitos Integrados Fotónicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

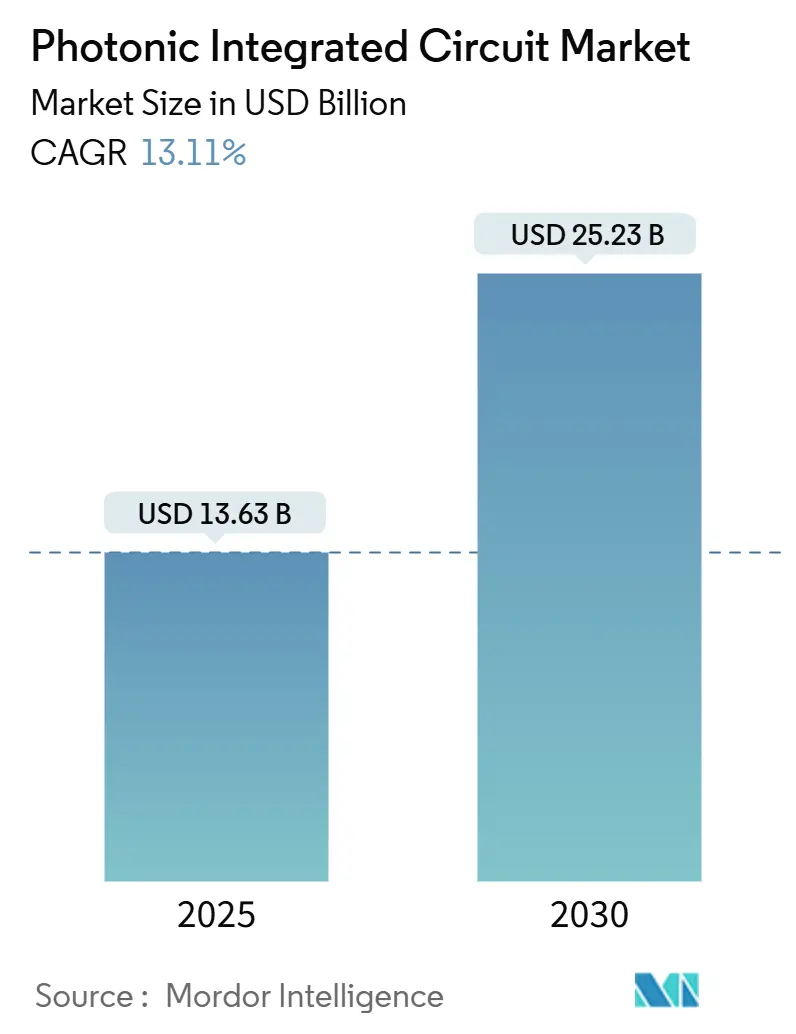

| Tamaño del Mercado (2025) | 13.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados Fotónicos por Mordor Intelligence

El tamaño del mercado de circuitos integrados fotónicos se situó en USD 13,63 mil millones en 2025 y se proyecta que alcance los USD 25,23 mil millones para 2030, lo que refleja una CAGR del 13,11%. Esta expansión reflejó el cambio de la fotónica de silicio experimental hacia el despliegue a escala de producción en centros de datos, redes de telecomunicaciones y sistemas cuánticos tempranos, a medida que las crecientes cargas de trabajo de IA expusieron los límites de ancho de banda y energía de las interconexiones de cobre.[1]Coherent Corp., "Módulos Transceptores de 1,6 T Basados en Fotónica de Silicio," coherent.com El impulso comercial se benefició de las ventajas de costos obtenidas al aprovechar las fábricas CMOS establecidas, un vibrante flujo de capital de riesgo y los crecientes incentivos gubernamentales para localizar la fabricación fotónica avanzada. Mientras tanto, el rápido progreso en la óptica co-empaquetada, los moduladores de niobato de litio en película delgada y la integración heterogénea de láseres InP/silicio amplió la brecha de rendimiento con la óptica heredada. La intensificación de los riesgos en la cadena de suministro en torno al galio y el germanio subrayó el valor estratégico de las plataformas de materiales diversificadas y las huellas regionales de fundición.

Conclusiones Clave del Informe

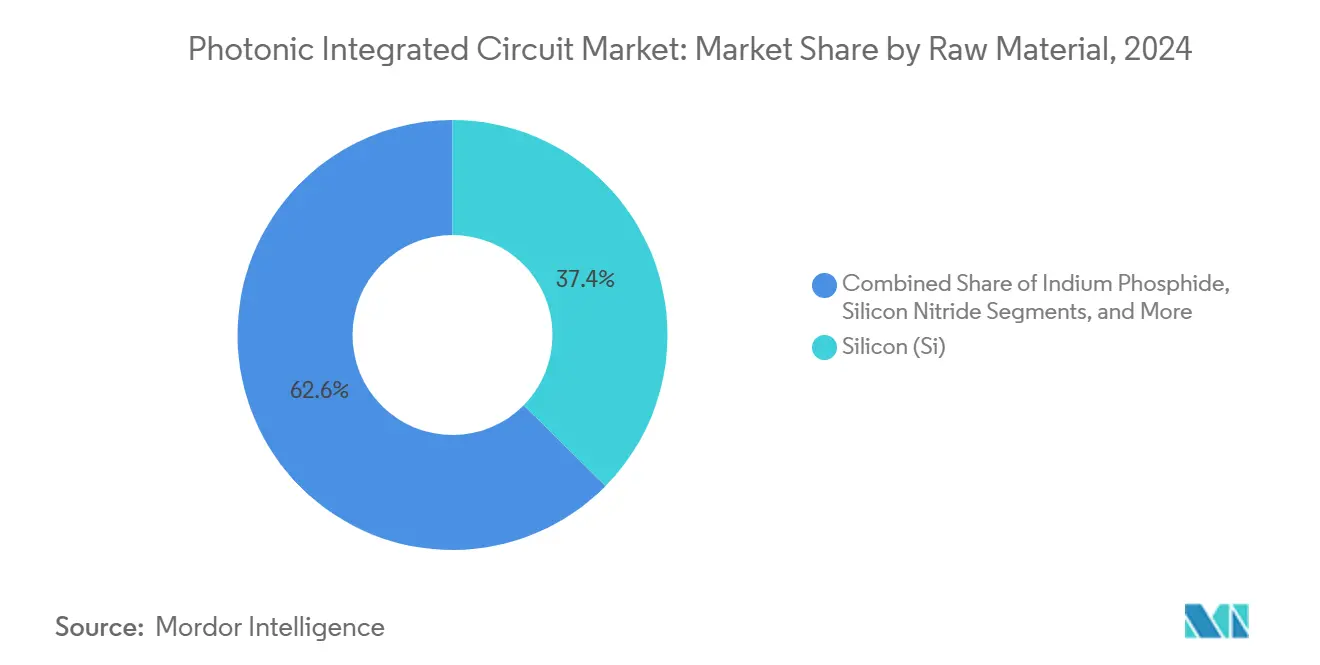

- Por materia prima, el silicio lideró con una participación de ingresos del 37,4% en 2024 en el mercado de circuitos integrados fotónicos, mientras que el nitruro de silicio registró la CAGR más rápida del 15,4% hasta 2030.

- Por componente, los láseres representaron el 26,3% del conjunto de ingresos de 2024 en el mercado de circuitos integrados fotónicos; las matrices de conmutadores ópticos avanzaron a la CAGR más alta del 14,1%.

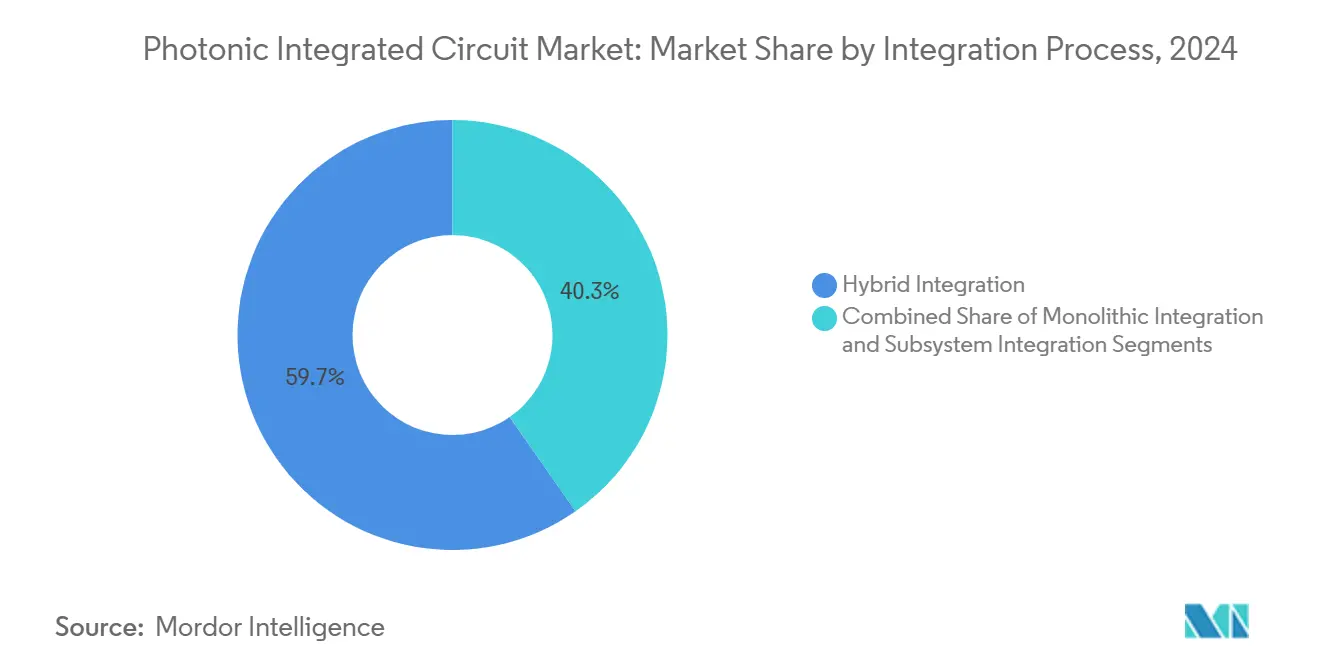

- Por proceso de integración, la integración híbrida representó una participación del 59,7% en 2024 en el mercado de circuitos integrados fotónicos, mientras que los enfoques monolíticos se aceleraron a una CAGR del 18,2%.

- Por aplicación, las telecomunicaciones contribuyeron con el 45,5% del gasto de 2024 en el mercado de circuitos integrados fotónicos, mientras que las interconexiones de centros de datos se expandieron más rápidamente, con una CAGR del 19,6%.

- Por usuario final, los proveedores de servicios de telecomunicaciones controlaron el 40,5% de la demanda de 2024 en el mercado de circuitos integrados fotónicos; los fabricantes de equipos originales de automoción y movilidad crecieron más rápidamente con una CAGR del 20,3%.

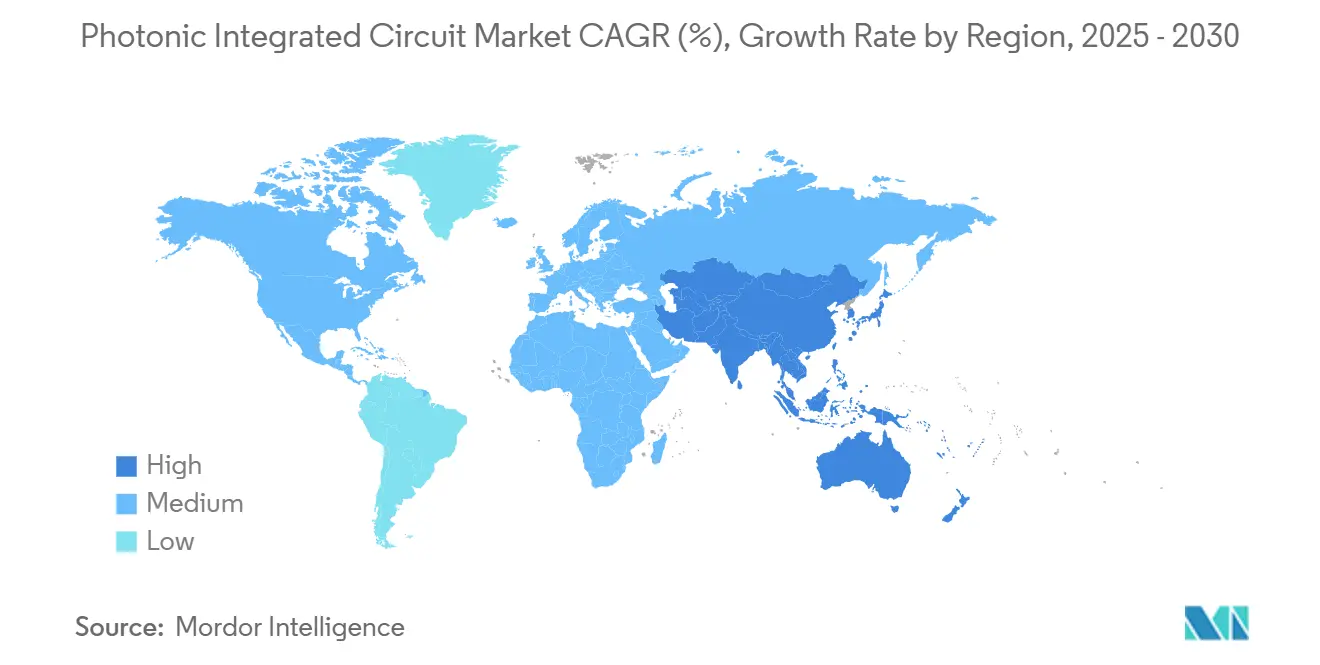

- Por geografía, América del Norte capturó el 35,4% de las ventas de 2024, mientras que Asia-Pacífico registró la CAGR más pronunciada del 16,5%.

Tendencias e Información del Mercado Global de Circuitos Integrados Fotónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Fotónica de Silicio en Transceptores de Centros de Datos por encima de 400G (América del Norte) | +3.2% | América del Norte, con efectos secundarios en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiación de Líneas Piloto de la UE que Cataliza Fundiciones Locales de Circuitos Integrados Fotónicos | +1.8% | Europa, con transferencia de tecnología a regiones aliadas | Largo plazo (≥ 4 años) |

| Despliegues de Retorno de 5G Coherente Habilitados por Circuitos Integrados Fotónicos (Asia) | +2.1% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Reducción de Costos de LiDAR de Estado Sólido en Vehículos Autónomos | +1.9% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Capital de Riesgo para Circuitos Integrados Fotónicos de Interconexión Cuántica | +1.4% | América del Norte y Europa, y emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Diagnósticos Fotónicos de Laboratorio en Chip para Pruebas Rápidas | +1.1% | Global, con adopción acelerada en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Fotónica de Silicio en Transceptores de Centros de Datos por encima de 400 G

Los operadores de hiperescala de América del Norte realizaron la transición a enlaces ópticos de 400 G y 800 G para reducir la latencia y el consumo energético en los clústeres de IA. Coherent Corp demostró un módulo 1,6 T-DR8 que redujo la energía por bit en más del 20% en comparación con los módulos conectables convencionales. La hoja de ruta del conmutador Spectrum-X de NVIDIA adoptó óptica co-empaquetada que proporcionó un ahorro de energía del 30% y velocidades de puerto de 1,6 Tb/s. Dichas arquitecturas integran motores fotónicos junto a los ASIC de conmutación, eliminando las pérdidas de entrada eléctrica y estableciendo una vía de volumen a través de las líneas CMOS de 300 mm establecidas. La creciente demanda de estructuras de GPU de múltiples bastidores posiciona la fotónica de silicio como un elemento indispensable de la infraestructura de IA de próxima generación.

Financiación de Líneas Piloto de la UE que Cataliza Fundiciones Locales de Circuitos Integrados Fotónicos

La adjudicación de EUR 380 millones (USD 447,30 millones) de Chips JU al consorcio PIXEurope respaldó la apuesta de Europa por la soberanía fotónica.[2]ICFO, "El Consorcio PIXEurope Liderará la Línea Piloto Avanzada de Circuitos Integrados Fotónicos," icfo.eu Las líneas piloto en Eindhoven y Enschede ofrecerán ejecuciones de silicio y nitruro de silicio de acceso abierto, lo que permitirá a las pymes crear prototipos sin necesidad de poseer fábricas. Proyectos como photonixFAB se centran en la unión heterogénea de láseres a escala de oblea, posicionando a Europa para satisfacer la demanda local de telecomunicaciones y automoción cuando el volumen aumente después de 2026. La iniciativa contrasta con los competidores estadounidenses y asiáticos integrados verticalmente, prometiendo una cadena de suministro distribuida y resiliente.

Despliegues de Retorno de 5G Coherente Habilitados por Circuitos Integrados Fotónicos

Los operadores de Asia-Pacífico migraron de los enlaces IM-DD a la óptica coherente para dar soporte a los densos sitios macro de 5G. Un prototipo inalámbrico óptico bidireccional de 36,4 Gb/s logró un largo alcance sin regeneración. Japón comprometió USD 305 millones para asociarse con Intel y SK Hynix en semiconductores fotónicos de bajo consumo dirigidos al retorno móvil. China lanzó una línea piloto de niobato de litio en película delgada en Shanghái para asegurar un suministro doméstico para los despliegues de 6G. La óptica coherente reduce el costo total al eliminar las etapas O-E-O intermedias y reducir el número de torres en las huellas urbanas.

Reducción de Costos de LiDAR de Estado Sólido en Vehículos Autónomos

Los fabricantes de equipos originales del sector automotriz llevaron los precios del LiDAR por debajo de USD 1.500 cuando Voyant Photonics introdujo un sensor FMCW a escala de chip con un alcance de 200 m. Las matrices de fase fotónicas sobre núcleos de nitruro de silicio lograron una dirección de haz de 17°–40° sin partes móviles. La integración redujo el desgaste mecánico, mejoró los rendimientos de ensamblaje y desbloqueó economías de volumen para los sistemas avanzados de asistencia al conductor. A medida que cayeron las barreras de costos, los proveedores de primer nivel incorporaron LiDAR de estado sólido en plataformas de segmento masivo, impulsando el mercado de circuitos integrados fotónicos en las cadenas de suministro automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Rendimiento a Escala de Oblea para Circuitos Integrados Fotónicos de InP | -2.1% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La Cadena de Herramientas EDA Fragmentada Prolonga los Ciclos de Diseño | -1.8% | Global, afectando a todas las regiones con desarrollo de Circuitos Integrados Fotónicos | Mediano plazo (2-4 años) |

| Limitaciones de Gestión Térmica del Láser en el Chip | -1.3% | Global, particularmente en aplicaciones de alto rendimiento | Mediano plazo (2-4 años) |

| Suministro de Fundición Concentrado y Exposición Geopolítica | -1.9% | Global, con el mayor riesgo en las regiones dependientes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Rendimiento a Escala de Oblea para Circuitos Integrados Fotónicos de InP

Escalar las obleas de InP más allá de 4 pulgadas tensó el control de defectos y elevó el costo por dado. La línea de seis pulgadas de Coherent Corp cuadruplicó el recuento teórico de dados, pero requirió nuevos procesos de epitaxia y metrología para mantener el rendimiento. Fraunhofer ISE demostró sustratos de InP sobre GaAs que redujeron el costo en un 80% y abrieron una hoja de ruta hacia el escalado a ocho pulgadas. El arrastre persistente del rendimiento continuó limitando la competitividad del InP en aplicaciones sensibles al costo, frenando el crecimiento a corto plazo.

Cadena de Herramientas EDA Fragmentada que Prolonga los Ciclos de Diseño

Los diseñadores fotónicos dependían de herramientas dispares de simulación, diseño y verificación que carecían de la madurez de los conjuntos de herramientas EDA electrónicas. La Hoja de Ruta de Sistemas Fotónicos Integrados de 2024 señaló la cobertura incompleta de PDK y la baja interoperabilidad del software como cuellos de botella críticos. La incorporación del soporte PH18DA en GDSFactory+ por parte de OpenLight mejoró la continuidad del flujo de trabajo, pero no llegó a constituir un entorno completamente unificado. Los ciclos de desarrollo más largos ralentizaron las introducciones de productos y elevaron los umbrales de costo de I+D para los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio del Silicio Enfrenta Desafíos Especializados

El tamaño del mercado de circuitos integrados fotónicos asociado a las ventas de materias primas alcanzó los USD 4,93 mil millones en 2025, y el silicio mantuvo el 37,4% de la participación del mercado de circuitos integrados fotónicos en 2024. Una amplia base CMOS instalada sostuvo su liderazgo para guías de onda pasivas y piezas de comunicación de datos críticas en cuanto a costos. Sin embargo, las entregas de nitruro de silicio aumentaron a una CAGR del 15,4% gracias a la baja pérdida de propagación y la amplia transparencia que se adaptaba a los laboratorios en chip y la fotónica cuántica. El fosfuro de indio siguió siendo esencial para los láseres de alta potencia, mientras que el arseniuro de galio ganó terreno a través de la unión heterogénea de láseres que simplificó la integración de fuentes de luz de silicio.

La competencia entre escalabilidad y rendimiento dio forma a las hojas de ruta de los proveedores. Las empresas emergentes del sector sanitario seleccionaron la biocompatibilidad del nitruro de silicio para diagnósticos en el punto de atención, mientras que los proveedores de telecomunicaciones de larga distancia se adhirieron a los moduladores de InP para enlaces de 140 Gbaud. La ronda de financiación de USD 37 millones de HyperLight para avanzar en los moduladores de niobato de litio en película delgada destacó el renovado interés en los campeones electro-ópticos. El creciente apilamiento de obleas multicapa señaló un futuro en el que los materiales mixtos coexisten en un único retículo, difuminando los límites tradicionales de las plataformas.

Por Componente: La Integración de Láseres Impulsa la Innovación

Los ingresos por componentes superaron los USD 3 mil millones en 2025, con los láseres representando el 26,3% ese año. Las matrices de conmutadores ópticos superaron a todos los demás dispositivos con una CAGR del 14,1%, lo que refleja la demanda de estructuras totalmente reconfigurables dentro de los clústeres de centros de datos de IA. El láser modulado por absorción electrónica de 400 Gb/s por canal de Lumentum ejemplificó los crecientes puntos de referencia de rendimiento.

La generación de luz integrada siguió siendo el eje del costo total. Las fundiciones acoplaron medios de ganancia de InP o GaAs sobre silicio para reducir el empaquetado externo de láseres, pero los problemas térmicos y de rendimiento añadieron complejidad. Los fotodetectores y moduladores se beneficiaron de las arquitecturas de niobato de litio en película delgada que combinaban un ancho de banda superior a 100 GHz con una eficiencia de accionamiento inferior a 1 V. Los atenuadores ópticos variables y los demultiplexores de longitud de onda maduraron, aunque el aumento del número de canales impulsó implementaciones de matrices miniaturizadas.

Por Proceso de Integración: La Integración Monolítica Gana Impulso

Los flujos híbridos representaron el 59,7% de los ingresos en 2024, ya que los proveedores integraron láseres III-V en transceptores de silicio mediante tecnologías de montaje en chip invertido o unión de obleas. La integración monolítica se expandió a una CAGR del 18,2% una vez que los rendimientos de las fundiciones se aproximaron a los estándares electrónicos y los modelos de diafonía térmica alcanzaron un error inferior a 0,5 pm. Los motores fotónicos programables, que dependen de miles de desfasadores termo-ópticos, han impulsado nuevas topologías de enfriamiento en el chip.

Los enfoques basados en módulos siguieron siendo relevantes para el sector aeroespacial y de defensa, donde los ciclos de calificación favorecían los ensamblajes discretos. Para los operadores de nube convencionales, la óptica co-empaquetada orientó la demanda hacia motores fotónicos de silicio integrados con ASIC de conmutación en un único sustrato, reduciendo así el BOM y los presupuestos de energía. La colaboración Tower–Alcyon ilustró las sinergias entre fundición y diseño que acercaron los nodos de alto volumen a los SoC fotónico-electrónicos totalmente integrados.

Por Aplicación: Los Centros de Datos Superan a las Telecomunicaciones Tradicionales

El gasto global en aplicaciones superó los USD 5,5 mil millones en 2025. Las telecomunicaciones aún proporcionaron el 45,5% de los ingresos de 2024, pero las interconexiones de centros de datos avanzaron con una CAGR del 19,6% y superaron a las telecomunicaciones en 2029, ya que las granjas de inferencia de IA demandaron estructuras a escala de petabit. La óptica biomédica adoptó espectrómetros integrados con una sensibilidad de 92 dB a tasas de exploración A de 55 kHz, lo que permitió imágenes de OCT de bajo costo.

Los despliegues de LiDAR y sensores ópticos aumentaron en la autonomía automotriz, mientras que los proyectos piloto de computación cuántica utilizaron detectores de resolución de número de fotones en el chip para avanzar hacia la tolerancia a fallos. Las empresas de prueba y medición capturaron un crecimiento constante al dar servicio a la validación de módulos de alto número de canales. El espectro en expansión de casos de uso subrayó la versatilidad de las plataformas fotónicas y protegió a los proveedores del gasto cíclico en telecomunicaciones.

Por Industria de Usuario Final: La Aceleración Automotriz Remodela la Demanda

Los operadores de telecomunicaciones controlaron el 40,5% de la demanda de 2024, impulsados por las actualizaciones coherentes de metro, aunque la adopción por parte de los fabricantes de equipos originales del sector automotriz creció un 20,3% anual a medida que el LiDAR a escala de chip cruzó los umbrales de costo para la autonomía L2+. Los proveedores de nube realizaron pedidos de óptica co-empaquetada en anticipación del escalado de clústeres de GPU a millones de aceleradores para finales de la década.

Los fabricantes de dispositivos sanitarios aprovecharon los biosensores de nitruro de silicio para pruebas rápidas, mientras que las empresas industriales integraron sondas fotónicas para el monitoreo de calidad en línea. Los compradores del sector defensa priorizaron los enlaces fotónicos blindados resistentes a la interferencia electromagnética, sosteniendo un nicho premium. La diversificación de la base de clientes diversificó los flujos de ingresos y mitigó la exposición a las desaceleraciones de un único sector.

Análisis Geográfico

América del Norte generó la mayor participación regional en ingresos en 2024, con el 35,4% de las ventas globales en 2024. Los masivos centros de datos de hiperescala y los incentivos de la Ley CHIPS atrajeron más de USD 700 millones de nuevo gasto de capital en fotónica de silicio hacia Malta, Nueva York.[3]Optics.org, "GlobalFoundries Creará una Nueva Instalación de Fotónica de Silicio," optics.org Las rondas de capital de riesgo para fotónica cuántica y de IA, como la semilla de USD 18 millones de Lightsynq, fortalecieron un vibrante flujo de empresas emergentes. Sin embargo, la dependencia del galio y el germanio chinos expuso shocks en los precios de los materiales que aumentaron entre un 75% y un 250% tras los controles de exportación de 2024.

Asia-Pacífico registró la CAGR más rápida del 16,5% a medida que los responsables políticos apuntaban a la autosuficiencia fotónica. China subvencionó CNY 8,2 mil millones (USD 1,15 mil millones) para programas integrados de láser-silicio. Japón invirtió USD 305 millones con Intel para semiconductores ópticos que redujeron el consumo energético de los centros de datos. Las fundiciones regionales produjeron obleas de niobato de litio en película delgada de seis pulgadas que cerraron las brechas tecnológicas occidentales anteriores.

Europa combinó fundiciones de acceso abierto con fusiones y adquisiciones específicas para mantener una CAGR de fabricación del 6,5% entre 2019 y 2024. El tamaño del mercado de circuitos integrados fotónicos para Europa fue de USD 3,02 mil millones en 2025. Sivers Photonics colaboró en láseres sintonizables de línea estrecha para servir a los módulos coherentes, mientras que el acuerdo de USD 2,3 mil millones de Nokia con Infinera consolidó la competencia óptica continental. El énfasis de la región en la soberanía y la habilitación de las pymes diversificó el suministro global y redujo la dependencia excesiva de las geografías de fabricación de nodo único.

Panorama Competitivo

El mercado de circuitos integrados fotónicos exhibió una fragmentación moderada en 2025. Los proveedores de redes ópticas heredadas como Infinera, Lumentum y Ciena aprovecharon décadas de conocimiento de sistemas, mientras que los especialistas en fotónica de silicio como Intel, Lightmatter y Celestial AI explotaron las economías de escala CMOS para las cargas de trabajo de IA. Los líderes de semiconductores, incluido AMD, están integrando verticalmente la óptica mediante adquisiciones como la de Enosemi para acelerar las ofertas co-empaquetadas.[4]AMD, "AMD Adquiere Enosemi," amd.com

La diferenciación tecnológica dependió de la integración de fuentes de luz, la propiedad intelectual de gestión térmica y la profundidad en la automatización del diseño. Coherent Corp abarcó desde la epitaxia de InP hasta los módulos terminados, mientras que las fundiciones de acceso abierto permitieron a los participantes sin fábrica crear prototipos rápidamente. La fotónica cuántica, los diagnósticos en el punto de atención y el LiDAR automotriz siguieron siendo espacios en blanco donde las empresas emergentes ágiles podían asegurar un liderazgo temprano. Las alianzas estratégicas, por ejemplo entre OpenLight y Jabil, acortaron los ciclos de tiempo hasta el empaquetado para aplicaciones de IA y LiDAR. La actividad de patentes en torno a la compensación de diafonía térmica y la unión heterogénea a nivel de oblea se intensificó a medida que las empresas buscaban obtener ventajas defendibles.

El impulso de fusiones y adquisiciones continuó con IonQ adquiriendo Lightsynq para integrar la propiedad intelectual de interconexión cuántica. Teradyne acordó adquirir Quantifi Photonics para obtener capacidad de prueba de circuitos integrados fotónicos a escala de oblea. Dichos acuerdos subrayaron la convergencia de la fotónica con la computación de alto rendimiento, las pruebas y los sectores cuánticos, remodelando el contorno competitivo hasta 2030.

Líderes de la Industria de Circuitos Integrados Fotónicos

Intel Corporation

Marvell Technology

Coherent Corp. (II-VI)

Lumentum Holdings Inc.

Infinera Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: IonQ completó la adquisición de Lightsynq Technologies, añadiendo más de 20 patentes relacionadas con la memoria cuántica y las interconexiones fotónicas.

- Mayo de 2025: AMD adquirió Enosemi para acelerar la innovación en óptica co-empaquetada para aceleradores de IA.

- Marzo de 2025: Coherent Corp lanzó transceptores de fotónica de silicio 2 × 400G-FR4 Lite dirigidos a centros de datos de IA.

- Marzo de 2025: NVIDIA presentó los conmutadores fotónicos Spectrum-X y Quantum-X que ofrecen puertos de 1,6 Tb/s en asociación con Lumentum y Coherent.

Alcance del Informe Global del Mercado de Circuitos Integrados Fotónicos

| Fosfuro de Indio (InP) |

| Silicio (Si) |

| Nitruro de Silicio (SiN) |

| Arseniuro de Galio (GaAs) |

| Niobato de Litio (LiNbO₃) |

| Sílice sobre Silicio |

| Otros Materiales (Polímero, PLC, etc.) |

| Láseres |

| Moduladores |

| Fotodetectores |

| Filtros |

| Conmutadores |

| Amplificadores |

| Multiplexores y Demultiplexores |

| Atenuadores y VOA |

| Otros Componentes |

| Integración Híbrida |

| Integración Monolítica |

| Integración Basada en Módulos/Subsistemas |

| Telecomunicaciones (Larga Distancia y Metro) |

| Centros de Datos (Interconexiones de Corto Alcance y HPC) |

| Biomédica y Ciencias de la Vida |

| Sensores Ópticos y LiDAR |

| Metrología y Prueba/Medición |

| Computación Cuántica y Fotónica Cuántica |

| Proveedores de Servicios de Telecomunicaciones |

| Operadores de Centros de Datos en la Nube e Hiperescala |

| Empresas de Atención Médica y Diagnóstico |

| Fabricantes de Equipos Originales de Automoción y Movilidad |

| Industrial y Manufactura |

| Defensa y Aeroespacial |

| Investigación y Academia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Corea del Sur | ||

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Materia Prima | Fosfuro de Indio (InP) | ||

| Silicio (Si) | |||

| Nitruro de Silicio (SiN) | |||

| Arseniuro de Galio (GaAs) | |||

| Niobato de Litio (LiNbO₃) | |||

| Sílice sobre Silicio | |||

| Otros Materiales (Polímero, PLC, etc.) | |||

| Por Componente | Láseres | ||

| Moduladores | |||

| Fotodetectores | |||

| Filtros | |||

| Conmutadores | |||

| Amplificadores | |||

| Multiplexores y Demultiplexores | |||

| Atenuadores y VOA | |||

| Otros Componentes | |||

| Por Proceso de Integración | Integración Híbrida | ||

| Integración Monolítica | |||

| Integración Basada en Módulos/Subsistemas | |||

| Por Aplicación | Telecomunicaciones (Larga Distancia y Metro) | ||

| Centros de Datos (Interconexiones de Corto Alcance y HPC) | |||

| Biomédica y Ciencias de la Vida | |||

| Sensores Ópticos y LiDAR | |||

| Metrología y Prueba/Medición | |||

| Computación Cuántica y Fotónica Cuántica | |||

| Por Industria de Usuario Final | Proveedores de Servicios de Telecomunicaciones | ||

| Operadores de Centros de Datos en la Nube e Hiperescala | |||

| Empresas de Atención Médica y Diagnóstico | |||

| Fabricantes de Equipos Originales de Automoción y Movilidad | |||

| Industrial y Manufactura | |||

| Defensa y Aeroespacial | |||

| Investigación y Academia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Taiwán | |||

| Corea del Sur | |||

| Japón | |||

| India | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| México | |||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño global del mercado de circuitos integrados fotónicos en 2025?

El tamaño del mercado de circuitos integrados fotónicos alcanzó los USD 13,63 mil millones en 2025 y se prevé que se duplique para 2030 a una CAGR del 13,11%.

¿Qué plataforma de materiales está creciendo más rápidamente?

El nitruro de silicio lidera el crecimiento con una CAGR del 15,4% hasta 2030, impulsado por su guía de onda de baja pérdida y su idoneidad para la fotónica lineal y cuántica.

¿Por qué las interconexiones de centros de datos están ganando impulso sobre las aplicaciones de telecomunicaciones?

Las necesidades exponenciales de ancho de banda derivadas de las cargas de trabajo de IA impulsan a los operadores de centros de datos a adoptar óptica co-empaquetada y enlaces fotónicos de alta densidad, produciendo una CAGR del 19,6% que supera el crecimiento de las telecomunicaciones.

¿Qué frena una adopción más amplia de los circuitos integrados fotónicos de InP?

Los desafíos de rendimiento a escala de oblea elevan el costo por dado, limitando la competitividad frente a la fotónica de silicio a pesar del superior ancho de banda de modulación del InP.

¿Qué región crecerá más rápidamente hasta 2030?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 16,5%, respaldada por importantes inversiones chinas y japonesas en la fabricación fotónica doméstica.

Última actualización de la página el: